Методология науки финансового права кратко

Обновлено: 05.07.2024

Понятие метода науки. Предмет науки финансового права неразрывно связан с ее методом познавания. Если предмет науки говорит о том, какой объект следует изучать, то метод свидетельствует о том, с помощью каких приемов и способов нужно данный объект изучать, исследовать.

Английский философ Ф. Бэкон (1561-1626) сравнивал метод познания с источником света, освещающего путь исследования, организующего и направляющего труд ученого. Сначала зажигают свет и указывают светом дорогу, затем начинают сам поиск1.

Метод правовой науки — это система методов познания, которые используются в конкретных юридических науках и составляют их методологическую основу. На методологическую основу опирается и наука финансового права. Многие теоретические просчеты и неудачи советской науки права были обусловлены тем, что она основывалась на марксистской методологии, в частности, на методе диалектического материализма, связанного с классовым подходом к социальным явлениям и их партийной оценкой.

Однако такой подход поставил в состояние конфронтации советскую науку финансового права и науку финансового права в странах Запада, отвергая на этом основании все достижения последней. Такой подход, как хорошо показал многолетний опыт развития советских общественных наук, резко сужал кругозор в исследованиях по финансовому праву, лишал ученого способности объективно подходить к финансово-правовым явлениям, снижал интеллектуальные способности.

Представляется, что наука финансового права должна основываться на традиционных научных методах познания, не гипертрофировать значение какого-либо из них, а с уважением относиться ко всей системе методов.

В составе формально-догматического метода особенно значительна роль классификации и систематизации. При классификации посредством группировки финансово-правовые явления и понятия сопоставляются, что помогает составить более полное представление об исследуемом предмете. Посредством классификации и систематизации разрозненные знания приводятся в порядок.

С помощью формально-догматического метода знания о финансовом праве приводятся в систему, получают совершенную внешнюю форму, привлекательную для человеческого глаза и удобную для запоминания. Формально-догматическая обработка финансовоправового материала необходима для того, чтобы обеспечивать обучение студентов толковыми, понятными и небольшими по объему учебниками.

Метод обращения к другим наукам заключается в том, что при анализе финансово-правовых явлений наука финансового права широко использует положения и выводы, разрабатываемые другими науками. Французский специалист по финансовому праву П.М. Годме подчеркивает, что «исследование финансовых явлений требует обращения ко многим наукам, например, к конституционному и ад

Наиболее близко в этом смысле к науке финансового права стоят политэкономия и финансовая наука. Финансовая наука в свое время, на рубеже XVIII—XIX вв., выделилась из политэкономии, а из финансовой науки в середине XIX в.

отпочковалась наука финансового 'права. Эта родственная связь проявляется в том, что политэкономия и финансовая наука дают науке финансового права основные категории, понятия, положения.

Так, объективной основой для сравнения налоговых систем России и США является их однопорядковая сущность, общие выполняемые ими функции, структурные построения. Такое сопоставление, изучение очень полезно и с теоретической, и с практической точек зрения, ибо дает важный и нужный материал для обмена опытом, заимствования, унификации и совершенствования отечественной налоговой системы, совершенствования правовых норм, регулирующих налоговые отношения.

Сравнительно-правовой метод познания есть средство раскрытия существа финансово-правовых явлений другой страны, способ анализа, выявления отдельных преимуществ других государств и способ переноса этих преимуществ на отечественную почву. Отказ от партийного метода в познании финансово-правовых явлений позволит конструктивно использовать метод сравнительно-правового

исследования и сделает его плодотворным для науки финансового права.

Метод конкретно-социологического исследования включает такие приемы, как личное наблюдение деятельности финансовых органов, устный опрос финансовых и банковских работников, анкетирование, собеседование.

Эти приемы ценны тем, что обеспечивают получение необходимой информации и фактов непосредственно из самой жизни.

В науке финансового права большую роль при использовании метода конкретно-социологического исследования имеет практика работы финансовых органов, налоговых служб, банковских учреждений и органов финансового контроля. В этих органах, применяющих нормы финансового права, исследователь может получить фактические данные, на базе которых проверяется эффективность финансового законодательства, формулируются рекомендации и предложения.

Важную роль в комплексе приемов конкретно-социологического исследования играет личное наблюдение. В процессе личного наблюдения собирается фактический материал, который нельзя получить в кабинете за книгой и который помогает лучше понять эффективность действующих финансово-правовых норм. Большое значение имеют приемы статистической обработки фактического материала.

Статистические данные позволяют изучить множество фактов, явлений, установить их повторяемость и сделать на этой основе соответствующие выводы, рекомендации, необходимые для законодателя. Особое место в ряду конкретно-социологических приемов занимает анкетирование. Хорошо составленная анкета ускоряет получение нужных результатов, помогает предотвратить ошибки, которые были бы возможны в правотворческом процессе.

Сравнительно-исторический метод исследования предполагает исторический подход к анализу и оценке финансово-правовых явлений. Наука финансового права не может игнорировать все то ценное и позитивное, что было накоплено финансовым законодательством России и внесено в общий потенциал мировой финансовой культуры.

Историческое описание в науке финансового права (например, финансового законодательства эпохи Александра И) выполняет функцию, которую выполняют другие методы этой науки: собирает материал, сравнивает его; заимствует старые, но забытые и вполне пригодные для нашей финансовой системы модели; делает выводы и рекомендации.

Охарактеризованные методы связаны между собой, и каждый из них может применяться в сочетании с другими. Так, метод сравнительно-правового исследования должен опираться на формально-догматический, исторический и т.д. В отрыве от других методов любой метод познания может дать искаженную картину, и, напротив, исследование финансово-правовых явлений будет полным и правильным при использовании всех методов познания.

Методология науки финансового права - это те принципы, а также методы исследования, которые используются в науке для познания ее предмета и получения научного результата.

Методологическими являются следующие принципы науки финансового права: объективность, познаваемость, детерминизм, развитие, историзм, единство теории и практики.

Принцип объективности означает, что сведения, полученные наукой финансового права, отражают действительные связи, свойства и т.д., существующие в данной отрасли права.

Принцип познаваемости свидетельствует, что финансово-правовые нормы, финансово-правовые отношения, закономерности развития финансового права как отрасли права поддаются исследованию. Безусловно, по мере углубления научных разработок возникают все новые и новые научные проблемы. Однако на каждом относительно коротком этапе своего развития наука финансового права обеспечивает достижение объективной истины, гарантирующей решение практических задач на данном этапе.

Принцип детерминизма проявляется во всеобщей взаимосвязи и взаимообусловленности финансово-правовых норм и финансово-правовых институтов. А поэтому изменение тех или иных финансово-правовых норм под влиянием общественных потребностей естественно приводит к изменению других финансово-правовых норм, а также к развитию старых и появлению новых финансово-правовых институтов, что в итоге обусловлено общественными потребностями на определенном этапе развития. Например, появление в законе о федеральном бюджете на 1995 г. нескольких финансово-правовых норм, регулирующих выделение возвратных бюджетных ссуд, стало из года в год приводить к увеличению числа таких норм. В результате сегодня стало возможным говорить о появлении группы финансово-правовых норм, регулирующих возвратное и возмездное выделение бюджетных ресурсов (бюджетных ссуд и бюджетных кредитов). Ярким доказательством этого является БК РФ, содержащий ряд статей, регулирующих такого рода отношения (ст. 76, 77).

Принцип развития означает, что в науке финансового права все находится в постоянном движении. Появляются новые фи-

§ 2. Методология науки финансового права

нансово-правовые концепции, категории, меняется содержание прежних и т.д. У науки финансового права появляются новые задачи, расширяется набор научных методов исследования и проч. Вместе с тем принцип развития означает, что исследование наукой финансового права тех или иных проблем финансово-правового регулирования должно осуществляться динамично, т.е. с позиций становления и движения изучаемого объекта, вскрытия его противоречивых сторон и др.

Принцип историзма означает, что наука финансового права должна изучать те или иные проблемы в тесной связи с конкретной исторической обстановкой, т.е. с учетом истории развития каждой проблемы, путей ее разрешения на различных исторических этапах и т.д.

Принцип единства теории и практики означает, что проблемы, исследуемые наукой финансового права в тот или иной период, — социально заказаны, т.е. эти исследования не могут носить характер схоластического теоретизирования, а должны быть обусловлены потребностями практики. Выводы теории, полученные при исследовании, проверяются практикой. Те теории, которые отвечают социальным потребностям, используются практикой.

Помимо принципов, в методологию науки финансового права включаются методы исследования. Методы науки финансового права — это определенные приемы (способы), с помощью которых' обеспечивается исследование предмета финансового права. Среди них — формально-догматический; сравнительного правоведения; конкретно-социологического исследования; сравнительно-исторический; метод обращения к другим наукам; метод живого познания1.

1См.: Вельский. К.С.Указ. соч. С. 21-25.

2Там же. С. 22.

Глава 2. Наука финансового права России

матический метод — это по существу метод логического анализа. Его использование будет эффективным лишь в том случае, если ученый хорошо знает предмет финансово-правовой науки, а также обладает логическим мышлением.

Метод сравнительного правоведения получил в последние годы в науке финансового права широкое применение. Это связано с тем, что в последнее десятилетие финансовое право в России стало развиваться как право экономики рыночного типа. Соответственно, осмысление многих финансово-правовых категорий, а также создание моделей нового финансового законодательства в России могло осуществляться только на основе сравнений с практикой законотворчества и теоретическими конструкциями, выработанными зарубежной финансово-правовой наукой.

В связи с развитием отношений России с государствами Европейского Союза в последнее время для науки финансового права весьма актуальным является сравнение отечественного финансово-правового законодательства со стандартами Европейского Союза в области государственных финансов. Финансово-правовые исследования в таком аспекте уже стали появляться1.

См.: ТолстопятенкаГЛ. Европейское налоговое право. М., 2001.

§ 3. История развития науки финансового права в России 67

ды к исследованию государства как субъекта финансового права и т.д.

Метод конкретно-социологического исследования состоит в использовании наукой финансового права информации, полученной посредством личного наблюдения за ходом финансовой деятельности государства и муниципальных образований, а также анкетирования работников налоговых, финансовых органов, кредитных организаций и т.д. Не часто, но все же осуществляются и опросы различных субъектов по темам, в той или иной мере затрагивающим проблемы финансовой деятельности государства и муниципальных образований.

Сравнительно-исторический метод применяется в науке финансового права весьма часто. Его суть состоит в анализе исторического развития того или иного финансово-правового института финансово-правовой теории и т.д. Полезность этого метода состоит в том, что он дает возможность глубже понять причины современного содержания того или иного финансово-правового явления, позволяет заимствовать из прошлого механизмы решения финансово-правовых проблем, предупреждает неэффективность решения и проч.

Методология науки финансового права - это те принципы, а также методы исследования, которые используются в науке для познания ее предмета и получения научного результата.

Методологическими являются следующие принципы науки финансового права: объективность, познаваемость, детерминизм, развитие, историзм, единство теории и практики.

Принцип объективности означает, что сведения, полученные наукой финансового права, отражают действительные связи, свойства и т.д., существующие в данной отрасли права.

Принцип познаваемости свидетельствует, что финансово-правовые нормы, финансово-правовые отношения, закономерности развития финансового права как отрасли права поддаются исследованию. Безусловно, по мере углубления научных разработок возникают все новые и новые научные проблемы. Однако на каждом относительно коротком этапе своего развития наука финансового права обеспечивает достижение объективной истины, гарантирующей решение практических задач на данном этапе.

Принцип детерминизма проявляется во всеобщей взаимосвязи и взаимообусловленности финансово-правовых норм и финансово-правовых институтов. А поэтому изменение тех или иных финансово-правовых норм под влиянием общественных потребностей естественно приводит к изменению других финансово-правовых норм, а также к развитию старых и появлению новых финансово-правовых институтов, что в итоге обусловлено общественными потребностями на определенном этапе развития. Например, появление в законе о федеральном бюджете на 1995 г. нескольких финансово-правовых норм, регулирующих выделение возвратных бюджетных ссуд, стало из года в год приводить к увеличению числа таких норм. В результате сегодня стало возможным говорить о появлении группы финансово-правовых норм, регулирующих возвратное и возмездное выделение бюджетных ресурсов (бюджетных ссуд и бюджетных кредитов). Ярким доказательством этого является БК РФ, содержащий ряд статей, регулирующих такого рода отношения (ст. 76, 77).

Принцип развития означает, что в науке финансового права все находится в постоянном движении. Появляются новые фи-

§ 2. Методология науки финансового права

нансово-правовые концепции, категории, меняется содержание прежних и т.д. У науки финансового права появляются новые задачи, расширяется набор научных методов исследования и проч. Вместе с тем принцип развития означает, что исследование наукой финансового права тех или иных проблем финансово-правового регулирования должно осуществляться динамично, т.е. с позиций становления и движения изучаемого объекта, вскрытия его противоречивых сторон и др.

Принцип историзма означает, что наука финансового права должна изучать те или иные проблемы в тесной связи с конкретной исторической обстановкой, т.е. с учетом истории развития каждой проблемы, путей ее разрешения на различных исторических этапах и т.д.

Принцип единства теории и практики означает, что проблемы, исследуемые наукой финансового права в тот или иной период, — социально заказаны, т.е. эти исследования не могут носить характер схоластического теоретизирования, а должны быть обусловлены потребностями практики. Выводы теории, полученные при исследовании, проверяются практикой. Те теории, которые отвечают социальным потребностям, используются практикой.

Помимо принципов, в методологию науки финансового права включаются методы исследования. Методы науки финансового права — это определенные приемы (способы), с помощью которых' обеспечивается исследование предмета финансового права. Среди них — формально-догматический; сравнительного правоведения; конкретно-социологического исследования; сравнительно-исторический; метод обращения к другим наукам; метод живого познания1.

1См.: Вельский. К.С.Указ. соч. С. 21-25.

2Там же. С. 22.

Глава 2. Наука финансового права России

матический метод — это по существу метод логического анализа. Его использование будет эффективным лишь в том случае, если ученый хорошо знает предмет финансово-правовой науки, а также обладает логическим мышлением.

Метод сравнительного правоведения получил в последние годы в науке финансового права широкое применение. Это связано с тем, что в последнее десятилетие финансовое право в России стало развиваться как право экономики рыночного типа. Соответственно, осмысление многих финансово-правовых категорий, а также создание моделей нового финансового законодательства в России могло осуществляться только на основе сравнений с практикой законотворчества и теоретическими конструкциями, выработанными зарубежной финансово-правовой наукой.

В связи с развитием отношений России с государствами Европейского Союза в последнее время для науки финансового права весьма актуальным является сравнение отечественного финансово-правового законодательства со стандартами Европейского Союза в области государственных финансов. Финансово-правовые исследования в таком аспекте уже стали появляться1.

См.: ТолстопятенкаГЛ. Европейское налоговое право. М., 2001.

§ 3. История развития науки финансового права в России 67

ды к исследованию государства как субъекта финансового права и т.д.

Метод конкретно-социологического исследования состоит в использовании наукой финансового права информации, полученной посредством личного наблюдения за ходом финансовой деятельности государства и муниципальных образований, а также анкетирования работников налоговых, финансовых органов, кредитных организаций и т.д. Не часто, но все же осуществляются и опросы различных субъектов по темам, в той или иной мере затрагивающим проблемы финансовой деятельности государства и муниципальных образований.

Сравнительно-исторический метод применяется в науке финансового права весьма часто. Его суть состоит в анализе исторического развития того или иного финансово-правового института финансово-правовой теории и т.д. Полезность этого метода состоит в том, что он дает возможность глубже понять причины современного содержания того или иного финансово-правового явления, позволяет заимствовать из прошлого механизмы решения финансово-правовых проблем, предупреждает неэффективность решения и проч.

Рефераты и конспекты лекций по географии, физике, химии, истории, биологии. Универсальная подготовка к ЕГЭ, ГИА, ЗНО и ДПА!

Методология науки финансового права - это те принципы, а также методы исследования, которые используются в науке для познания ее предмета и получения научного результата.

Методологическими являются следующие принципы науки финансового права:

1. объективность - означает, что сведения, полученные наукой финансового права отражают действительные связи, свойства и т.д., существующих в данной области права;

2. познания - свидетельствует, что финансово-правовые нормы, финансово-правовые отношения, закономерности развития финансового права поддаются исследованию;

3. детерминизм - проявляется в общем взаимосвязи и взаимообусловленности финансово-правовых норм и финансово-правовых институтов, это означает, что под влиянием общественных потребностей меняются финансово-правовые нормы, а значит и финансово-правовые институты.

4.розвиток - означает, что в науке финансового права все находится в постоянном движении. Появляются новые финансово-правовые концепции, категории, появляются новые задачи, расширяются методы исследования.

5. историзм - означает, что наука финансового права должна изучать те или иные проблемы в конкретной исторической обстановке и должна учитывать истории развития этой проблемы, пути ее решения на разных исторических этапах.

6. единство теории и практики - означает, что проблемы, которые исследуются наукой финансового права в тот или иной период - социально заказаны, т.е. эти исследования должны быть обусловлены потребностями практики.

В методологии науки финансового права включаются кроме принципов, методы исследования - это определенные приемы с помощью которых обеспечивается исследования предмета финансового права:

1. Формально-догматический метод - основной метод, суть его в логическом осмыслении всех явлений, которые составляют предмет науки финансового права. Это по сути метод логического анализа.

2. Метод сравнительного правоведения - это сравнение отечественного финансово-правового законодательства со стандартами Европейского союза в сфере государственных финансов.

3. Метод обращения к другим наукам - обусловлен тем, что наука финансового права тесно связана с другими науками. Этот метод проявляется в том, что наука финансового права в свой категориальный аппарат включает не только финансово-правовые категории, но и категории, произведенные другими науками (н-р, категории "финансы", "финансовая система" и др..).

4. Метод конкретно-социологического исследования - заключается в использовании наукой информации, полученной путем личного наблюдения за ходом финансовой деятельности государства и органов местного самоуправления, а также устный опрос работников налоговых, финансовых органов и т.д.

5. Сравнительно-исторический метод - заключается в анализе исторического развития того или иного финансово-правового института, финансово-правовой теории. Этот метод дает возможность глубже понять причины современного содержания того или иного финансово-правового явления, позволяет заимствовать из прошлого механизмы решения финансово-правовых проблем.

6. Метод живого познания - требует понимания объекта через переживание его субъектом, обязывает понять внутренний смысл и назначение этой категории.

4. Задачи и актуальные проблемы науки финансового права на современном этапе.

На сегодня, наука финансового права переживает период достаточно активного становления. Это связано прежде всего с изменением экономической ситуации в государстве, развитием экономических отношений рыночного типа, кроме того, актуальность науки финансового права сегодня обусловлена обращением юридической практики, в основном, законодательной к науке.

Новое время поставило перед наукой финансового права новые задачи:

1. Науке финансового права нужно переосмыслить ряд финансово-правовых категорий и институтов, наполнить их новым содержанием по изменившимся условиям.

2. Задачей науки финансового права является исследование новых финансово-правовых институтов, формулирования новых финансово-правовых концепций, исходя из современного финансового законодательства, а также потребностей развития новых финансовых законов.

Эти две группы задач должны решаться наукой финансового права прежде всего при разработке обще-теоретических проблем.

Актуальные проблемы науки финансового права:

1. Общетеоретические проблемы науки финансового права. Сюда относится исследование таких вопросов, как предмет финансового права, сущность и особенности финансово-правовых норм и отношений, специфика государственного финансового контроля, финансово-правовая ответственность. Требует исследования предмет правового регулирования. Хотя существует много исследований. Ученые сходятся на том, что предмет финансового права составляют отношения, возникающие в процессе финансовой деятельности государства и органов местного самоуправления. Однако существуют неясности в конкретизации этих отношений. Возникает вопрос включается или нет в предмет расчетные правоотношения.

2. Проблемы бюджетного права и права государственных и местных бюджетов, внебюджетных средств. Этот раздел науки исследует правовые проблемы бюджетного устройства, бюджетного процесса, целевых бюджетных фондов денежных средств и др.. Требует признания на законодательном уровне финансово-правовой ответственности. Актуальным и полезным для науки финансового права было бы изучение проблем целевых государственных и местных фондов денежных средств.

3. Правовые проблемы финансов государственных и муниципальных предприятий Этот раздел рассматривает комплекс вопросов, связанных с децентрализованными государственными и муниципальными финансами (исследование источников их формирования, правовых требований к ним).

4. Правовые проблемы государственных доходов. Этот раздел включает комплекс научных тем, связанных с разработкой теории налогового права, исследованием налогов и неналоговых доходов государства и органов местного самоуправления, а также правовых основ государственного кредита и государственного обязательного страхования. Проблема своевременного обеспечения поступлений в бюджет, поскольку отсутствует Налоговый кодекс. Исследования требует государственное страхование как источник доходов в бюджет.

5. Правовые проблемы государственных расходов. Этот раздел включает исследования правовых проблем со сметно-бюджетного финансирования и внебюджетных средств бюджетных учреждений. Проблема полноценного осуществления ассигнований.

6. Правовые проблемы кредитной системы, денежного обращения расчетов, валютного регулирования и валютного контроля. Этот раздел науки имеет целью выявление специфики финансово-правовых отношений в этих сферах. Например самостоятельности банковской права. Какие отношения валютного регулирования, их часть относится к предмету финансового права. Неисследованным является сфера кредитования, а именно разграничение отношений финансово-правового и гражданско-правового регулирования.

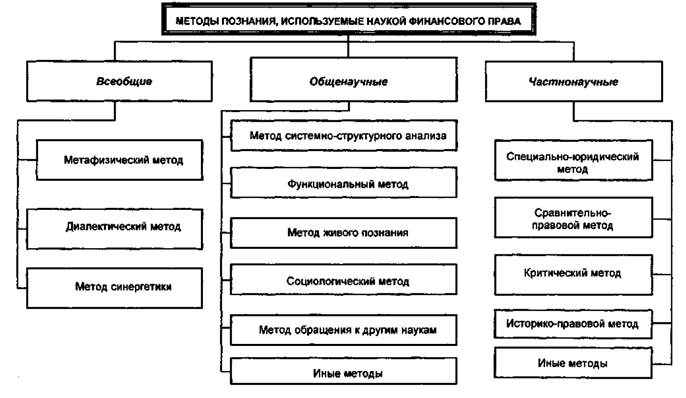

Методы науки финансового права - это определенные приемы (способы), с помощью которых обеспечивается исследование предмета науки финансового права.

Всеобщие методы познания:

1. Метафизический - суть в разложении исследуемого объекта на составные части и изучении каждой из них в отдельности вне их связи и взаимообусловленности, вне их изменения и развития.

2. Диалектический - все правовые явления рассматриваются во взаимной связи между собой и с общественной жизнью, в их взаимообусловленности.

3. Метод синергетикиисходит из того, что любая открытая система (т.е. система, находящаяся в постоянном взаимодействии с окружающей средой) живой и неживой природы (значит, и финансовая система) формируется из неустойчивости, неравновесности, в результате действия случайностей. Случайность является существенной характеристикой нелинейного, многовариантного развития, открывая множество возможных путей эволюции финансовой системы.

Общенаучные методы познания:

1. Метод системно-структурного анализа - его суть в том, что вычленяются (обособляются) элементы исследуемого явления, устанавливается специфика их

содержания. Основные подходы данного метода применительно к науке финансового права состоят в том, что финансовая система представляет собой целостный комплекс взаимосвязанных элементов; она образует единство с экономикой, государством, обществом; она представляет собой элемент системы более высокого уровня (общества, государства, экономики); элементы финансовой системы в свою очередь выступают как системы более низкого уровня.

2. Функциональный методсостоит в выявлении связей между элементами системы, которые придают структурно организованному объекту единство, целостность. Главное место отводится функциональной характеристике элементов системы, разграничению и взаимоувязке их функций.

4. Социологический метод - суть в раскрытии тех общественных условий, которые вызвали к жизни существование данного правового института или нормы и при повторении которых институт всегда появится вновь.

5. Метод обращения к другим наукам - его суть в том, что

наука финансового права при анализе различных финансово-правовых явлений широко использует положения и выводы, разработанные другими (не только юридическими) науками.

Частнонаучные методы познания:

1. Специально-юридический(формально-догматический, формально юридический, юридико-технический, догматический) метод исходит из того, что значение правовых норм такое же, какое придается аксиомам в естественных науках: они не подлежат обоснованию, а являются исходным моментом для исследования.

2. Сравнительно-правовой методпредполагает сопоставление правовых объектов с целью выявления сходства и различия между ними. Состоит из нескольких стадий: 1) исследование каждого сравниваемого правового явления в отдельности с целью выявления их существенных признаков и характеристик; 2) сравнение выявленных признаков и характеристик с целью установления признаков сходства (общих признаков) и признаков различия; 3) оценка выявленных признаков сходства и различия с точки зрения потребностей проводимого исследования.

3. Критический метод— его суть в том, чтобы выяснить, насколько действующее законодательство отвечает потребностям времени и места, какие изменения следовало бы внести.

4. Историко-правовой (сравнительно-исторический) метод раскрывает исторические особенности и условия появления исследуемого правового явления, служит инструментом для систематического изучения действующего права, так как предупреждает возможность повторения ошибок.

III . Система науки в целом соответствует системе отрасли. Деление на Общую и Особенную части, разделы, подотрасли, институты и субинституты финансового права и деление на разделы научного материала в основных моментах соответствуют друг другу.

Однако это соответствие не является полным:

1. Система науки в отличие от системы отрасли представляет собой не только систему знаний о действующем законодательстве, но и знания о методах и принципах функционирования, структурных особенностях финансово-правовых норм и финансово-правовых отношений.

2. Система науки включает науковедческий раздел, отсутствующий в отрасли, куда входят сведения о предмете, методологии, системе и библиографии науки.

IV . Библиография финансового права - это совокупность научной литературы, содержащей сведения по финансовому праву.

Функции библиографии:

1. Содержит перечень и описание литературы, с помощью которой оценивается уровень развитости, данной науки и вклад отдельных авторов.

2. Служит исходной базой для дальнейших исследований, так как указывает литературу, необходимую для изучения историографии вопроса.

Цель библиографии - обзор всех существующих книг и работ по данному предмету знаний.

Значение отраслевой библиографии финансового права обусловлено тем, что, с одной стороны, она представляет собой своеобразный отчет о достижениях этой отрасли знания, а с другой - является исходной базой для дальнейшего развития науки.

© 2014-2022 — Студопедия.Нет — Информационный студенческий ресурс. Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав (0.004)

Являясь отраслью российского права, финансовое право, регулирует общественные отношения, возникающие в процессе осуществления финансовой деятельности, направленной на создание (накопление), распределение (размещение) и использование определенных денежных средств, находящихся в обращении государства.

Финансовое право как правовая наука изучает:

– правовые нормы, регулирующие общественные отношения, возникающие при осуществлении финансовой деятельности, в процессе движения денежных средств;

– закономерности развития финансового права как отрасли российского права;

– исторический опыт России и зарубежных государств в управлении финансовым хозяйством;

– практику применения правовых норм, регулирующих общественные отношения в различных условиях экономической жизни страны.

Наука финансового права – это совокупность знаний, положений, категорий, выработанных учеными, изучающими систему финансовых отношений и регулирующих их правовых норм. В результате полученных знаний, вырабатываются рекомендации и предложения по совершенствованию финансово-правовых норм, направленных на регулирование экономических отношений и проведение эффективной финансовой политики государства. Наука финансового права использует знания, выработанные представителями многих иных правовых и экономических отраслей. Более тесно наука финансового права взаимодействует с науками административного, гражданского, таможенного и международного права.

Финансовое право как учебная дисциплина изучается в высших и средних – специальных учебных заведениях гуманитарной системы образования и представляет самостоятельную отрасль права, включающую в себя правовые основы налогового, банковского, бюджетного, страхового и валютного права.

Финансовое право – представляет собою совокупность правовых норм, регулирующих общественные отношения, возникающие в сфере образования (сбора, накопления), распределения и использования денежных фондов (финансовых ресурсов) государства, его субъектов и органов местного самоуправления, необходимых для реализации стоящих перед ними задач и функций.

Исходя из данного определения, предметом финансового права выступают общественные отношения, возникающие в процессе финансовой деятельности государства, его субъектов и органов местного самоуправления, связанного с управлением финансовым хозяйством государства.

Иначе, предмет финансового права можно определить как общественные отношения, связанные с процессом ведения финансового хозяйства Российской Федерации, ее субъектов и муниципальных образований в целях реализации их задач и функций.

Основным методом финансового права, как нами уже отмечалось ранее, является метод государственно-властных предписаний, которые обязательны для всех участников финансовых правоотношений, кому они адресованы. Этот метод определен как императивный метод, т. е. как властно административный. При таком методе правового регулирования, одним из участников финансовых отношений обязательно выступает сторона (орган исполнительной власти, или соответствующее должностное лицо), наделенная государством, его субъектом, или органом местного самоуправления соответствующими властными полномочиями, имеющая специальный правовой статус. Чтобы понять этот метод, рассмотрим его более подробно в соотношении с аналогичным методом правового регулирования, выступающим в административно-правовых отношениях.

Императивный метод характерен для всех правовых отраслей, в которых одной из сторон выступают субъекты, наделенные властными полномочиями: административное право, муниципальное право, таможенное право, налоговое право, банковское право, частично и другим правовым отраслям.

Специфика метода финансового права определена связью деятельности полномочных субъектов государства и органов местного самоуправления с ведением их финансового хозяйства, с движением финансовых средств, которые выступают в виде финансовых общественных отношений – как предмет финансового права.

Объектом финансового права выступает финансовое хозяйство страны с его бюджетом и другими денежными фондами государства, на которые оказывается управляющее воздействие полномочных органов власти и их должностных лиц.

Финансовое право играет особую роль в жизнедеятельности государства, и правильные подходы к нему способствуют эффективной реализации всех государственных функций. Основной целью финансового права является регулирование финансовой деятельности государства (финансового хозяйства). Указанной цели соответствуют и задачи финансового права. К числу главных задач финансового права можно отнести:

• установление единой централизованной финансовой системы управления финансовым хозяйством страны;

• определение и нормативное закрепление основных направлений развития налоговой, банковской, страховой, валютной и бюджетной политики государства;

• установление порядка обращения финансовых средств государства;

• установление единой денежной системы и финансовых расчетов внутри государства;

• установление взаимоотношений между различными органами государственной власти, при осуществлении финансовой деятельности в России;

• разграничение предметов ведения финансового хозяйства между Российской Федерацией, ее субъектов и органов местного самоуправления;

• установление правового статуса субъектов финансовых правоотношений;

• установление порядка образования, распределения и использования денежных фондов;

• выработка и нормативное закрепление методик и рекомендаций эффективного ведения финансового хозяйства государства.

У финансового права могут быть и другие задачи, отвечающие эффективному ведению финансового хозяйства страны.

Читайте также: