Инвентаризация расчетов с покупателями и заказчиками кратко

Обновлено: 02.07.2024

Аналитический учет должен быть построен таким образом, что бы обеспечивать возможность получения следующих данных по: покупателям и заказчикам по расчетным документам, срок оплаты которых не наступил; покупателям и заказчикам по не оплаченным в срок расчетным документам; авансам полученным; векселям, срок поступления денежных средств по которым не наступил; векселям, дисконтированным (учтенным) в банках; векселям, по которым денежные средства не поступили в срок.

В первую очередь, при проведении инвентаризации расчетов с покупателями и заказчиками необходимо обратить внимание на наличие сумм дебиторской задолженности, особенно на те суммы, по которым истек срок исковой давности.

Дебиторская задолженность, по которой срок исковой давности истек, другие долги, нереальные для взыскания, списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации и относятся соответственно на счет средств резерва сомнительных долгов либо на финансовые результаты деятельности предприятия.

Если в соответствии с учетной политикой предприятия резерв для списания сомнительных долгов предусмотрен, то, в случае списания дебиторской задолженности с истекшим сроком исковой давности в бухгалтерском учете необходимо сделать следующую запись:

В случае отсутствия такого резерва, или его нехватки для покрытия задолженности - дебиторская задолженность относиться непосредственно на финансовый результат.

Для целей налогообложения убытки полученные предприятием от списания дебиторской задолженности включаются во внереализационные доходы.

Аналитический учет должен быть построен таким образом, что бы обеспечивать возможность получения следующих данных по: покупателям и заказчикам по расчетным документам, срок оплаты которых не наступил; покупателям и заказчикам по не оплаченным в срок расчетным документам; авансам полученным; векселям, срок поступления денежных средств по которым не наступил; векселям, дисконтированным (учтенным) в банках; векселям, по которым денежные средства не поступили в срок.

В первую очередь, при проведении инвентаризации расчетов с покупателями и заказчиками необходимо обратить внимание на наличие сумм дебиторской задолженности, особенно на те суммы, по которым истек срок исковой давности.

Дебиторская задолженность, по которой срок исковой давности истек, другие долги, нереальные для взыскания, списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации и относятся соответственно на счет средств резерва сомнительных долгов либо на финансовые результаты деятельности предприятия.

Если в соответствии с учетной политикой предприятия резерв для списания сомнительных долгов предусмотрен, то, в случае списания дебиторской задолженности с истекшим сроком исковой давности в бухгалтерском учете необходимо сделать следующую запись:

В случае отсутствия такого резерва, или его нехватки для покрытия задолженности - дебиторская задолженность относиться непосредственно на финансовый результат.

Для целей налогообложения убытки полученные предприятием от списания дебиторской задолженности включаются во внереализационные доходы.

Каждая организация обязана проводить инвентаризацию расчетов с дебиторами и кредиторами перед составлением годовой отчетности. Напомним, как правильно провести процедуру, и какие документы потребуются.

Порядок проведения

Инвентаризацию расчетов проводят:

- В конце года в рамках общей инвентаризации перед составлением годовой отчетности.

- Внепланово, по состоянию на определенную дату, в случае необходимости (например: в организации меняется главный бухгалтер, предприятие готовит промежуточную отчетность для потенциального инвестора и т. д.).

Порядок проведения инвентаризации по-прежнему регламентируют Методические указания, которые были утверждены приказом Минфина РФ от 13.06.1995 № 49 (далее — Указания).

Согласно Указаниям годовую инвентаризацию проводят с 1 октября по 31 декабря. Конкретные даты руководитель предприятия утверждает в приказе о проведении инвентаризации.

Кроме сроков проведения процедуры вышеуказанным приказом утверждается состав инвентаризационной комиссии .

В комиссию могут входить работники бухгалтерии, администрации, юридического отдела и других подразделений предприятия. Также руководство компании вправе включить в состав комиссии независимых аудиторов.

Раньше приказ об инвентаризации составляли по форме № ИНВ-22. С 2013 года применять унифицированные формы организации не обязаны, хотя на практике многие продолжают использовать привычные бланки.

После того, как будут тщательно сверены все расчеты с дебиторами и кредиторами, нужно оформить полученные результаты. Сначала составляют бухгалтерскую справку, в которую включают следующие сведения:

- наименования дебиторов и кредиторов;

- причины возникновения задолженности;

- реквизиты подтверждающих документов.

Можно использовать унифицированную справку — приложение к форме № ИНВ-17.

Затем на основе справки составляют акт инвентаризации расчетов . Организация может разработать собственную форму акта или использовать унифицированную форму ИНВ-17.

Акт составляют в двух экземплярах: один передают в бухгалтерию, а другой остается у инвентаризационной комиссии.

Если сверка расчетов проводится в рамках годовой инвентаризации, то ее результаты нужно отразить в годовой бухгалтерской отчетности. Если процедура проводится по иной причине — ее результаты отражают в учете и отчетности за тот месяц, в котором она была завершена (п. 5.5 Указаний).

Предмет проверки

В ходе инвентаризации проверяют дебетовые и кредитовые остатки по следующим счетам расчетов:

Если процедура проводится не в рамках годовой инвентаризации, то остатки по счетам могут быть проинспектированы выборочно — в зависимости от цели проверки.

Расчеты с покупателями, заказчиками, дебиторами и кредиторами

В ходе инвентаризации комиссия проверяет расчеты по каждому поставщику, покупателю, подрядчику и т. д. В качестве документов, подтверждающих наличие задолженности, выступают договоры, первичные учетные документы, банковские выписки, решения суда и т. п.

Чтобы согласовать суммы задолженности с каждым контрагентом проводится сверка взаиморасчетов . Ее результаты обычно оформляются актом сверки, который должны подписать обе стороны. Однако в роли подтверждающего документа может выступить и письмо от контрагента, в котором он признает сумму долга.

Подключите электронный документооборот с контрагентами через Такском и обменивайтесь актами сверки, письмами и прочими документами, не выходя из офиса.

Комиссии предстоит оценить размер сомнительной и просроченной задолженности, определить, есть ли у компании потребность в формировании резерва по сомнительным долгам и в каком объеме.

Выявленную в ходе процедуры безнадежную дебиторскую и кредиторскую задолженность нужно списать. О том, как это правильно сделать, читайте здесь .

Необходимо проинспектировать наличие задолженности перед банками, финансовыми учреждениями, иными заимодавцами. Проверяют договоры, графики внесения платежей, банковские выписки, бухгалтерские справки и т. д. Для корректного формирования отчетности важно оценить, какие суммы представляют собой краткосрочную, а какие — долгосрочную кредиторскую задолженность.

Проверка расчетов с учредителями включает выявление долгов:

- предприятия перед собственниками по невыплаченным дивидендам (решения о выплате дивидендов, банковские выписки);

- собственников перед организацией по оплате доли в уставном капитале (учредительные документы, банковские выписки).

Расчеты с бюджетом

Проверяется состояние расчетов по каждому налогу, взносу и прочим сборам в бюджет.

Документами, подтверждающими суммы задолженности или переплаты, выступают акты сверки расчетов или справки о состоянии расчетов с контролирующими органами: ИФНС, ФСС, ПФР.

Электронный сервис Онлайн-Спринтер — безлимитная отчетность во все контролирующие органы, сверка расчетов и обмен корреспонденцией.

Попробуйте 30 дней бесплатно!

Проводя сверку, важно выяснить причины появления не только задолженностей, но и переплат. Например, в ФСС можно просто переплатить взносы, а можно получить дебетовое сальдо по счету 69 за счет задолженности Фонда по возмещению расходов страхователю (несмотря на действующую систему прямых выплат, еще не все страхователи получили возмещение за прошлые годы).

Аналогична ситуация по НДС — у вас может быть или обычная переплата или налог к возмещению из бюджета.

Расчеты с работниками

Комиссия проверяет наличие задолженности перед персоналом организации. Выявляются невыплаченные суммы по оплате труда, а также суммы и основания возникновения переплат сотрудникам.

Проверке подвергаются расчетно-платежные и платежные ведомости, кассовые ордера, больничные листы, записки-расчеты по отпускным, банковские выписки, заявления о предоставлении налоговых вычетов и т. д.

При проверке подотчетных сумм инспектируют авансовые отчеты подотчетных лиц: сроки, на которые были выданы средства, целевое использование выданных сумм, а также наличие первичных документов, подтверждающих расходы.

Инвентаризация дебиторской и кредиторской задолженности (ДЗ и КЗ) — для организации процедура обязательная. Инвентаризация расчетов необходима как при составлении годовой бухгалтерской отчетности, так и для того, чтобы принять верное управленческое решение либо убедить инвестора вложиться в развитие бизнеса. Крайне важно соблюсти установленный порядок проведения инвентаризации расчетов и не забыть некоторые нюансы документального оформления ее результатов. Расскажем, как это сделать.

Инвентаризация расчетов: порядок и сроки проведения инвентаризации

По общему правилу перед составлением итоговой бухгалтерской отчетности за год организация обязана провести инвентаризацию совокупных активов и обязательств (п. 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина России от 29.07.1998 № 34н), в частности расчетов с дебиторами и кредиторами.

Что нужно сделать до начала инвентаризации, узнайте в Готовом решении от КонсультантПлюс. Пробный доступ к системе предоставляется бесплатно.

Кроме того, инвентаризация по решению руководителя может быть проведена и в иных случаях. Таким случаем, к примеру, может стать подготовка отчетности для потенциального инвестора либо совета директоров, на котором будут решаться стратегические вопросы развития фирмы.

При этом компании важно объективно представлять, на какие объемы задолженности к получению можно рассчитывать и в какой срок, а также каковы действительные объемы кредиторки предприятия перед контрагентами. Иными словами, требуется корректно провести инвентаризацию расчетов с дебиторами и кредиторами.

Инвентаризация расчетов заключается в сверке величин, числящихся на соответствующих счетах бухгалтерского учета, оценке обоснованности их отражения, а также проверке задолженности на предмет просроченности.

Инвентаризация расчетов проводится в сроки, определенные во внутреннем документе (п. 2.1 Методических указаний по инвентаризации, утвержденных приказом Минфина России от 13.06.1995 № 49).

Как правильно провести инвентаризацию расчетов с дебиторами и кредиторами, узнайте в Типовой ситуации от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Чтобы провести инвентаризацию расчетов, компания по общему правилу должна сформировать специальную инвентаризационную комиссию, функционирующую на постоянной основе (п. 2.2 Методических указаний). В такую комиссию могут входить сотрудники административных подразделений фирмы, бухгалтерии, а также иных департаментов (юридического, финансового и т.д.). По своему усмотрению компания вправе включить в состав комиссии сотрудников аудиторских структур (как внутренних, так и внешних).

Инвентаризация расчетов оформляется приказом руководителя (форма ИНВ-22), в котором, в частности, указываются основания для ее проведения, сроки, а также состав комиссии.

ВАЖНО! Если хотя бы один член комиссии не присутствует при непосредственном проведении инвентаризации, результаты такой проверки будут считаться недействительными (п. 2.3 Методических указаний).

После проведения сверки расчетов с дебиторами и кредиторами и выявления актуальных масштабов задолженности компания должна корректно оформить результаты инвентаризации расчетов. Для этого в приложениях к Методическим указаниям предусмотрены унифицированные формы первичных документов.

Одной из таких форм (приложение 16) является акт инвентаризации расчетов с поставщиками, покупателями и прочими дебиторами и кредиторами (форма ИНВ-17). Компании целесообразно оформить результаты проверки объемов задолженности именно этим актом.

Если инвентаризация расчетов проводится перед составлением годовой отчетности, то ее результаты нужно отразить в бухгалтерской отчетности за год. Если же инвентаризация расчетов проводится по другим основаниям, то ее результаты подлежат отражению в учете и отчетности того месяца, в котором была она была завершена (п. 5.5 Методических указаний, утвержденных приказом Минфина России от 13.06.1995 №49).

Инвентаризация дебиторской задолженности

Для того чтобы выявить действительные масштабы ДЗ организации, необходимо провести сверку расчетов по каждому должнику в разрезе отдельных договоров и оснований.

Традиционными для учета ДЗ являются счета, на которых отражаются расчеты с контрагентами (покупателями и поставщиками):

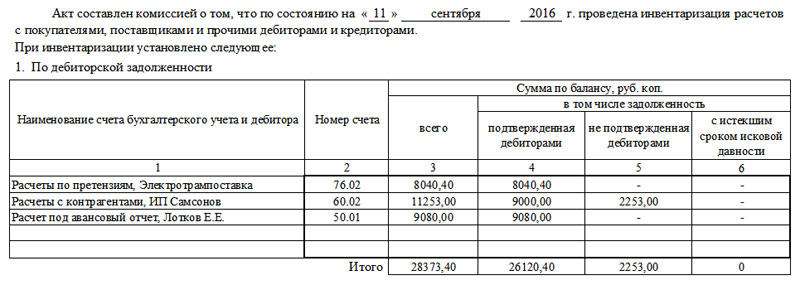

Если остальные документы по инвентаризации, в основном, систематизируют материальные ценности, то акт ИНВ-17 представляет результаты по исследованию расчетов с контрагентами. В числе последних указываем не только предприятия, но также сотрудников, в отношении которых образовалась задолженность.

Заполняется бланк на основе справки о состоянии счетов — ИНВ-17п. Здесь приводятся сведения по дебиторским и кредиторским задолженностям, которые потом детализируются в форме.

Внимание! Этот документ можно скачать в КонсультантПлюс.

- Бланк и образец

- Онлайн просмотр

- Бесплатная загрузка

- Безопасно

Как заполнить форму ИНВ-17п

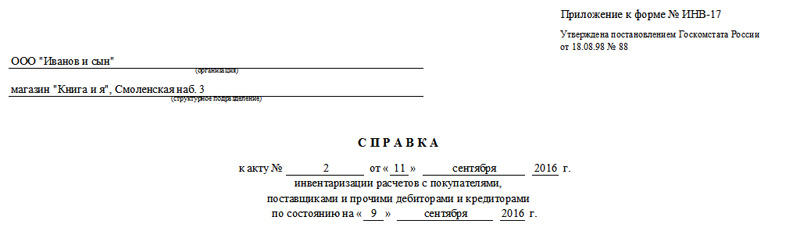

Форма справки не менялась с 1998 года, поэтому многим она знакома. В шапке в краткой форме указываются данные о подразделении, где проводится инвентаризация. Затем следует указать акт, к которому крепится это приложение.

В таблице приводятся общие данные по задолженностям, а также подтверждающим это документам. Базой для справки выступает первичная бухгалтерия, включающая документы по принятым работам, счета-фактуры, сверки, выставленные счета. Бывает так, что основанием служат несколько счетов. В таком случае все номера и даты указываются в колонках 8 и 9, при том, что сумма по контрагенту остается общей.

— несколько платежных поручений по одной задолженности

Обратите внимание, что в справке итоговые цифры не определяются, поскольку в форму помещаются и дебетные, и кредитные обязательства. Суммы выводятся только в ИНВ-17.

В пустых строках прочерки ставить не обязательно. Если строк в таблице не хватило, можно увеличить их количество, добавив ряд в таблицу. То же касается и основного акта.

Как заполнить форму ИНВ-17

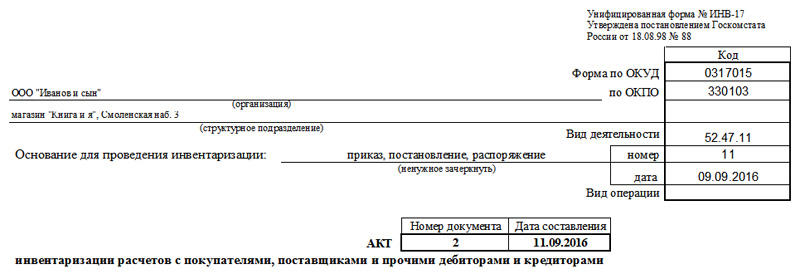

Шапка документа хорошо знакома по другим инвентаризационным актам: здесь следует указать не только предприятие, но и его структурную единицу, по которой ведется учет. Затем выбираем тип документа, который стал основанием для проведения проверки (чаще всего, это распоряжение о ежегодной инвентаризации или приказ об инвентаризации перед продажей представительства). Неподходящие типы документов можно зачеркнуть в электронном документе или, ручкой, уже в распечатанном.

Жестких требований по формату заполнения акта нет. Можно следовать формальным указаниям и вносить в первую колонку названия счетов и краткую справку по дебиторам или кредиторам, а можно — виды деятельности (например, расчеты с подрядчиками).

— если задолженность не подтверждена дебиторами

Обратите внимание, что оборотная сторона, которая печатается на этом же листе, это вторая страница формы. Она содержит данные по кредиторской задолженности, а также поля для подписи ответственных лиц.

Без заполнения этой части документа ИНВ-17 недействительна.

У ИНВ-17п форма для подписи также печатается на другой стороне бланка.

После оформления

Большинство инвентаризационных актов печатаются в двух экземплярах: для проверяющего состава (комиссии) и бухгалтерии предприятия. Форма ИНВ-17 с приложением — не исключения. Срок хранения документов — 3 года.

Читайте также: