Инвентаризация расчетов по оплате труда кратко

Обновлено: 04.07.2024

Порядок проведения инвентаризации

Порядок по которому проводят инвентаризацию устанавливается в Методических указаниях (утв. Приказом Минфина России №49 от 13.06.1995). Он представлен тремя этапами:

- На первом этапе компания издает приказ о проведении инвентаризации (форма ИНВ-22), после чего его регистрируют в журнале учета контроля по выполнению соответствующих приказов (ИНВ-23). Кроме того, на первом этапе формируется инвентаризационная комиссия;

- На втором этапе происходит непосредственная проверка расчетов. Для этого разворачивают сальдо по счета в отношении отдельных работников. После этого рассматривают документы, подтверждающие насколько правомерна задолженность в расчетах по каждому работнику;

- На третьем этапе составляют акт (форма ИНВ-17), в котором отражаются остатки долгов по расчетам с сотрудниками, которые не были подтверждены документально. После этого результаты инвентаризации заносят в форму ИНВ-23.

Проверка расчетов по оплате труда персоналу

По кредиту 70 счета отражается начисление выплат работникам, в том числе зарплата, отпускные и пособия. Созданная комиссия проверяет приказы по выплате премий, компенсаций, больничных, а также табель, трудовые договора и допсоглашения к ним. Расчет по зарплате отражается в одной из двух ведомостей: в Т-51, если зарплата перечисляется на карту или Т-49 (Т-53), если выдают зарплату из кассы.

По дебету 70 счета отражаются удержания из начисленных выплат (алименты, НДФЛ и т.д.), а также непосредственно выплаты (зарплата, отпускные, пособия и др.).

Для того, чтобы расчет при инвентаризации был правильным, необходимо проверить наличие документов по:

- НДФЛ, включая заявления на предоставление вычета, а также копии свидетельств о рождении;

- Иным удержаниям, например, исполнительные листы, приказы на удержание сумм из зарплаты и др.;

- Платежным документам по выплате зарплаты (отпускных или пособий).

Задолженность по зарплате

Проверка расчетов с подотчетными лицами

Если по 71 счет на конец года имеется кредиторская задолженность, то это означает, что работником было потрачено денег больше, чем ему выдали. В течение какого срока необходимо возместить работнику перерасход законодательство не устанавливает, однако предусмотреть его работодатель может самостоятельно, закрепив его в локальном нормативном документе компании.

Проверка расчетов с работниками по прочим операциям

Для отражения прочих расчетов с работниками используется счет 73, например выданные работнику займы, либо возмещение ущерба, связанного с недостачей в кассе или производственного брака. Если по этому счету возникает дебиторская задолженность, это означает, что за работником числится непогашенный заем или ущерб. Размер ущерба и порядок его погашения устанавливается по одному из документов: приказу, решению суда, ПКО или расчетно-платежной ведомости. Для сверки остатков по займу, комиссией будут рассматриваться документы о погашении работником долга, а также сам договор займа. Документами, подтверждающими факт гашения долга являются: ПКО, заявление работника, в котором он просит произвести удержание из зарплаты, расчетно-платежная ведомость, а также выписка со счета компании, если погашение долга происходит не наличными.

Долг работников сверяют с данными бухгалтерских справок и приходными документами. После этого комиссия оценивает вероятность погашения задолженности.

Остаток по кредиту 73 счет показывает, что у компании есть долги перед персоналом. Например, работодатель выплачивает работнику компенсацию за пользование его автомобилем. Такая задолженность также может быть нормальной или просроченной. Комиссия при проверке сверяет сумму задолженности с суммами компенсаций, прописанных в договоре аренды или в допсоглашении к трудовому договору.

Исправление ошибок по итогам инвентаризации. Проводки

Исправление излишне начисленных сумм зарплаты оформляется следующей проводкой:

Д20 К70 – сторнирована начисленная излишне зарплата

Если необходимо доначислить недостающие суммы, то проводка будет такая:

Д20 К70 – доначислена заработная плата.

Резерв по сомнительным долгам

Если при инвентаризации выявляются дебетовые остатки, то это означает, что сотрудники задолжали работодателю. В зависимости от конкретной ситуации, в результате которой образовалась задолженность, применяется то или иное правило ее погашения. Указаны они в статье 811 ГК РФ и следующих статьях ТК РФ: 137, 138, 248, 392.

В некоторых случаях задолженность относят к сомнительной. Например, если она не обеспечена никакими гарантиями, либо если задолженность в срок не погашена или не будет погашена в срок с высокой вероятностью. Отнести к сомнительным долгам задолженность можно в срок до трех лет с даты его возникновения. Если исковой срок истек, а задолженность так и не погашена, его можно списать. Создают резерв по сомнительным долгам следующей проводкой:

Какова величина сомнительного долга – это определяется по каждому такому долгу. Если долг работник все же возвращает, это оформляется такой записью:

Когда срок исковой уже прошел, дебиторку можно списывать. При этом проводки будут зависеть от того, был ли создан резерв сомнительного долга под эту дебиторку. Если да, то проводка будет следующая:

Если нет, то долг списывается на финансовые результаты компании, проводка при этом будет такая:

Списание кредиторской задолженности

Если в результате инвентаризации остатки отражаются на 70, 71 или 73 счет по кредиту, то это означает, что существует задолженность перед персоналом. В этом случае по возможности задолженность необходимо погасить. Проводка при этом будет следующей:

Д70 (71,73) К50 (51)

Когда задолженность погасить невозможно, ее следует списать в прочие расходы. Это оформляется такой записью:

при установлении фактов хищений или злоупотреблений, а также порчи имущества;

в случае стихийного бедствия, пожара, аварии или других чрезвычайных ситуаций, в том числе вызванных экстремальными условиями;

при смене материально ответственных лиц (на день приема-передачи дел);

при передаче (возврате) комплекса объектов учета (имущественного комплекса) в аренду, управление, безвозмездное пользование, хранение, а также при его выкупе, продаже;

в других случаях, предусмотренных законодательством.

В пункте 7 Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности (Приказ Минфина РФ от 28.12.2010 № 191н) сказано, что инвентаризация активов и обязательств в порядке, установленном экономическим субъектом в рамках формирования его учетной политики, проводится в целях составления годовой бюджетной отчетности.

Таким образом, перед составлением годовой бухгалтерской отчетности проведение инвентаризации является обязательным.

Приказом Минфина РФ от 13.06.1995 № 49 утверждены Методические указания по инвентаризации имущества и финансовых обязательств (далее – Методические указания).

Минфин в Письме от 01.08.2019 № 02-07-10/58207 разъяснил, что Методические указания не являются нормативным правовым документом, требования которого обязательны при проведении инвентаризации в организациях государственного сектора. Вместе с тем отдельные положения указанного документа, не противоречащие законодательству РФ, субъект учета вправе включить в документы учетной политики.

Инвентаризационная комиссия

Для проведения инвентаризации в учреждении должна быть создана постоянно действующая инвентаризационная комиссия. Ее состав утверждает руководитель учреждения (издается соответствующий документ – приказ, постановление или распоряжение). В состав комиссии включаются:

представители администрации организации;

работники бухгалтерской службы;

Документальное оформление

Результаты инвентаризации должны быть оформлены документально. Сведения о реальности учтенных финансовых обязательств записываются в инвентаризационные описи. В частности, при инвентаризации расчетов с персоналом и бюджетом применяется инвентаризационная опись расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (ф. 0504089), утвержденная Приказом Минфина РФ от 30.03.2015 № 52н.

Заполнить эту форму несложно. В ней указываются:

наименование юридического лица;

единицы измерения (рубли);

номер и дата приказа о проведении инвентаризации;

даты начала и окончания инвентаризации;

место проведения инвентаризации (указывается наименование отдела, в котором проводится инвентаризация, в частности бухгалтерия, дополнительно может быть приведен номер кабинета);

наименование вида расчетов. В данном поле фиксируется конкретный вид расчетов (например, расчеты с персоналом по оплате труда, расчеты с подотчетными лицами, расчеты с бюджетом);

заключение комиссии. В этом поле отражаются результаты инвентаризации (размер имеющейся задолженности, ее характер (текущая, просроченная) и пр.).

В табличной части инвентаризационной описи указываются:

Инвентаризационную опись подписывают председатель и все члены комиссии. Приведем пример заполнения формы.

Инвентаризационная опись расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (пример заполнения) – СКАЧАТЬ

По общим правилам, если при инвентаризации выявлены отклонения от учетных данных, составляется ведомость расхождения по результатам инвентаризации (ф. 0504092). Обратим внимание, что эта форма предусмотрена для отражения расхождений по нефинансовым активам (в частности, в ней указываются наименование нефинансового актива, его балансовая стоимость, количество и сумма недостачи (в том числе в пределах норм естественной убыли), излишки и т. д.). Ранее при наличии расхождений подобная форма составлялась в процессе инвентаризации как нефинансовых, так и финансовых активов на основании инвентаризационных описей (сличительных ведомостей).

Таким образом, в настоящее время при инвентаризации расчетов ее составлять необязательно. В то же время учреждение может предусмотреть, что указанная форма оформляется во всех случаях выявления отклонений.

По итогам инвентаризации в обязательном порядке оформляется акт о результатах инвентаризации (ф. 0504835). В нем приводятся:

наименование юридического лица;

ответственные лица (при проведении инвентаризации расчетов в этом поле указываются, как правило, Ф. И. О. бухгалтера, ведущего соответствующий участок учета);

состав инвентаризационной комиссии;

реквизиты приказа о назначении членов комиссии;

период проведения инвентаризации;

наименование вида расчетов, по которым проводилась инвентаризация;

реквизиты инвентаризационных описей, на основании которых оформляется акт;

результаты инвентаризации и заключение комиссии;

если составлялась ведомость расхождений по результатам инвентаризации – ее реквизиты и объем (сколько листов содержит);

подписи председателя и членов комиссии;

дата утверждения акта.

Инвентаризация расчетов с работниками по оплате труда

Инвентаризация расчетов с работниками по оплате труда заключается в проверке обоснованности сумм, числящихся на счетах бухгалтерского учета. То есть инвентаризационная комиссия сопоставляет суммы выплат с начисленными работникам суммами:

пособий (в том числе пособий по временной нетрудоспособности);

среднего заработка, выплачиваемого в установленных законодательством случаях, и пр.

Информацию о начислении заработной платы, пособий, отпускных и других выплат работникам инвентаризационная комиссия получает из расчетных ведомостей, трудовых договоров и дополнений к ним, приказов о выплате премий, доплат, компенсаций, листков нетрудоспособности, табелей и иных документов.

В частности, по задолженности работникам выявляются невыплаченные суммы по оплате труда, подлежащие перечислению на счет депонентов, а также суммы и причины возникновения переплат работникам.

Помимо этого, проверяются суммы удержаний из заработной платы (по исполнительным листам, займы и пр.).

Оценка правильности начисления зарплаты в задачи инвентаризационной комиссии не входит.

В то же время при проведении инвентаризации особое внимание рекомендуется уделить правильности начисления пособий по временной нетрудоспособности, поскольку ошибки при их начислении могут привести к отказу в возмещении сумм пособий органами ФСС. В частности, нужно помнить, что:

законодательством установлена предельная сумма заработка при исчислении пособий;

пособия за первые три дня нетрудоспособности (в случае болезни работника) выплачиваются за счет средств работодателя, за последующие дни – за счет средств ФСС. В случае если больничный оформлен для ухода за больным ребенком, пособие выплачивается за счет средств ФСС с первого дня нетрудоспособности;

размер пособия зависит от стажа работника (60, 80, 100% среднего заработка – в случае болезни работника), а также от продолжительности нетрудоспособности (в частности, при осуществлении ухода за больным ребенком начиная с 11-го дня нетрудоспособности пособие выплачивается в размере 50% среднего заработка);

необходимо соблюдать максимальное количество оплачиваемых дней больничного по уходу за ребенком.

В ходе проведения инвентаризации расчетов с работниками по оплате труда в первую очередь проверяются следующие счета:

В случае выявления расхождений данные бухгалтерского учета приводятся в соответствие с результатами инвентаризации. Так, например, если выявлены суммы излишне выплаченной заработной платы (дебиторская задолженность по заработной плате), помимо того, что это отражается в инвентаризационной описи и акте, необходимо принять меры по ее взысканию с работника (в том числе с бывшего работника).

Если в ходе инвентаризации были выявлены суммы заработной платы, не полученной сотрудниками в срок, такая зарплата должна быть депонирована. Депонирование суммы заработной платы отражается по дебету счета 302 11 и кредиту счета 304 02. При этом аналитический учет депонированных сумм ведется в книге (книгах) аналитического учета в разрезе получателей и видов выплат (п. 271 Инструкции № 157н).

Пример 1.

Работнику при увольнении из казенного учреждения начислена компенсация за неиспользованный отпуск. В установленный срок работник не получил причитающуюся ему сумму. Это было выявлено в результате инвентаризации.

Не полученная работником в установленный срок сумма компенсации учитывается на счете 1 304 02 000. Она отражается по дебету счета 1 302 11 837 и кредиту счета 1 304 02 737.

Инвентаризация расчетов с подотчетными лицами

Расчеты с подотчетными лицами ведутся на счете 208 00 согласно Инструкции № 157н. Группировка расчетов с подотчетными лицами осуществляется в разрезе видов выплат, утвержденных сметой учреждения (планом финансово-хозяйственной деятельности), по аналитическим группам синтетического учета объекта учета. Аналитический код формируется посредством детализации аналитической группы по соответствующим аналитическим видам, например:

В ходе проведения инвентаризации необходимо проверить:

отчеты подотчетных лиц по выданным авансам с учетом их целевого использования;

суммы выданных авансов по каждому подотчетному лицу (даты выдачи);

наличие задолженности по подотчетным суммам за уволенными сотрудниками или за организацией перед данными сотрудниками.

Пример 2.

По результатам инвентаризации автономным учреждением выявлена сумма, числившаяся на счете 4 208 25 567 за уволенным сотрудником (5 000 руб.).

Сумму, учтенную на счете 4 208 25 567, следует перенести на счет 4 209 34 567. Данная операция отражается записью по дебету счета 4 209 34 567 и кредиту счета 4 208 25 667.

Инвентаризация резерва на оплату отпусков

проверяются правильность и обоснованность созданного резерва;

уточняется (при необходимости – корректируется) сумма резерва исходя из количества дней неиспользованного отпуска, среднедневной суммы расходов на оплату труда работников (с учетом установленной методики расчета среднего заработка) и уплату страховых взносов.

По результатам инвентаризации по состоянию на 31 декабря осуществляется расчет уточненной величины резерва, которая должна быть отражена в балансе.

Пример 3.

В бюджетном учреждении числится резерв на оплату отпусков на счете 1 401 60 211 (по выплатам работникам), счете 1 401 60 213 (по страховым взносам). После уточнения суммы резерва по результатам инвентаризации установлено, что она должна быть больше.

На разницу в учете бюджетного учреждения будут составлены следующие проводки:

Содержание операции

Дебет

Кредит

Скорректирована сумма резерва на оплату отпусков по выплатам работникам

1 401 20 211

1 109 60 2111 401 60 211

Скорректирована сумма резерва на оплату отпусков по страховым взносам

1 401 20 213

1 109 60 2131 401 60 213

Инвентаризация расчетов с бюджетом

При проведении инвентаризации расчетов с бюджетом проверяются следующие счета:

Инвентаризация осуществляется путем сравнения данных, отраженных на счетах бухгалтерского учета, с данными из акта сверки расчетов с налоговым органом, который необходимо своевременно заказать в налоговой инспекции (форма акта совместной сверки расчетов по налогам, сборам, пеням, штрафам, процентам утверждена Приказом ФНС РФ от 16.12.2016 № ММВ-7-17/685@).

В части НДФЛ проверяется также наличие документов, необходимых для правильного исчисления налога, в частности заявления о предоставлении налоговых вычетов.

Условно проведение инвентаризации (в том числе инвентаризации расчетов с персоналом) можно разделить на три этапа:

1. Подготовительный. В рамках этого этапа издаются соответствующие приказы о проведении инвентаризации, утверждается состав инвентаризационной комиссии, определяются сроки проведения инвентаризации.

2. Основной. Он подразумевает непосредственно проведение инвентаризации (проверку фактического наличия обязательств, выявление расхождений между результатами инвентаризации и данными учета), а также оформление ее результатов (составление инвентаризационной описи, при необходимости – ведомости расхождения по результатам инвентаризации, а также акта о результатах инвентаризации).

3. Заключительный. В случае выявления расхождений данные бухгалтерского учета приводятся в соответствие с результатами инвентаризации.

Подборка наиболее важных документов по запросу Как оформить инвентаризацию расчетов с персоналом (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы: Как оформить инвентаризацию расчетов с персоналом

Открыть документ в вашей системе КонсультантПлюс:

Готовое решение: Как провести инвентаризацию расчетов с персоналом

(КонсультантПлюс, 2022) 3. Какими документами оформляют результаты инвентаризации расчетов с персоналом

Открыть документ в вашей системе КонсультантПлюс:

Типовая ситуация: Как провести инвентаризацию расчетов

(Издательство "Главная книга", 2022) При инвентаризации расчетов с персоналом проверьте сальдо по счетам 70, 71, 73 по каждому работнику.

Орешкина М. А.,

экономист

1-й категории

Инвентаризация расчетов с работниками

Инвентаризация расчетов с работниками не регламентирована законодательно, поэтому инвентаризацию обычно проводят один раз в год. Однако если проводить инвентаризацию ежеквартально, то это позволит избежать задолженности перед персоналом, а следовательно, рисков проверок трудовой инспекции, споров с работниками и даже убытков компании, когда подотчетное лицо не вернуло денежные средства.

Но в целом алгоритм инвентаризации расчетов с персоналом следующий:

Количество инвентаризаций в отчетном году, дата их проведения,

перечень имущества и финансовых обязательств, проверяемых при каждой из них,

устанавливаются руководителем организации

Руководитель издает приказ о проведении инвентаризации

Руководитель назначает членов инвентаризационной комиссии

Анализ счетов по конкретным работникам

Анализ документов в отношении работников

Оформление акта по форме ИНВ-17 и занесение результатов в форму ИНВ-23

В состав инвентаризационной комиссии включаются представители администрации организации, работники бухгалтерской службы, другие специалисты (инженеры, экономисты, техники и т. д.).

До начала проверки фактического наличия имущества инвентаризационной комиссии надлежит получить последние на момент инвентаризации приходные и расходные документы или отчеты о движении материальных ценностей и денежных средств.

В отношении инвентаризации расчетов с работниками важно, что по задолженности работникам организации выявляются невыплаченные суммы по оплате труда, подлежащие перечислению на счет депонентов, а также суммы и причины возникновения переплат работникам. Резерв на предстоящую оплату предусмотренных законодательством очередных (ежегодных) и дополнительных отпусков работникам, отражаемый в годовом балансе, должен быть уточнен, исходя из количества дней неиспользованного отпуска, среднедневной суммы расходов на оплату труда работников (с учетом установленной методики расчета среднего заработка) и обязательных отчислений в Фонд социального страхования Российской Федерации, Пенсионный фонд Российской Федерации, Государственный фонд занятости Российской Федерации и на медицинское страхование.

Соответственно, результаты инвентаризации оформляются актом.

ПОЛЕЗНО ЗНАТЬ

Все унифицированные формы, перечисленные в схеме, утверждены постановлением Госкомстата России от 18.08.1998 № 88. В то же время любая компания может использовать и самостоятельно разработанные бланки.

Проверяем расчеты по оплате труда

Порядок проверки расчетов по оплате труда и конкретный перечень документов также устанавливаются в каждом конкретном случае.

Лучше провести инвентаризацию в три этапа.

На первом этапе необходимо проверить операции по счетам:

Проверяются также кредитовые остатки по счетам:

Пример 1.

Приведем пример ошибки, выявленной при инвентаризации.

Бухгалтер А. К. Иванова два раза начислила секретарю С. С. Беловой отпускные.

Бухгалтер должна была начислить сумму 18 000 руб., а начислила 36 000 руб.

Бухгалтер договорилась с С. С. Беловой о том, что она вернет сумму в кассу.

В бухгалтерском учете сумма, излишне начисленная работнику, сторнирована:

| Дебет | Кредит | Сумма | Описание |

|---|---|---|---|

| 26 | 70 | 18 000 | Сторнирована сумма, излишне начисленная работнику вследствие счетной ошибки |

К негативным последствиям несвоевременного обнаружения ошибки могло бы относиться:

- увольнение работника;

- отказ от возврата излишне начисленных средств.

На втором этапе целесообразно провести проверку документов.

Правильность начисления заработной платы регулируется:

- положениями, инструкциями и решениями работодателя, регулирующими систему оплаты труда;

- штатным расписанием;

- постановлениями, приказами, распоряжениями, коллективным договором, иными решениями

по организации работ, выплате заработной платы, премий, материальной помощи или иных вознаграждений; - договорами, по которым предусмотрена выплата заработной платы или иных вознаграждений,

в том числе договорами гражданско-правового характера; - другими документами, имеющими отношение к выплатам в пользу работников.

ПОЛЕЗНО ЗНАТЬ

Инвентаризация расчетов с персоналом – это проверка обоснованности сумм задолженности в расчетах с работниками, которая числится на счетах бухгалтерского учета компании.

Пример выявленной ошибки.

Инвентаризационная комиссия выявила наличие разных сумм в штатном расписании и трудовом договоре. В трудовом договоре сумма оклада – 30 000 руб. В штатном расписании – 26 000 руб.

По результатам инвентаризации было выявлено, что работнику была повышена заработная плата, вместе с тем в штатном расписании была допущена ошибка.

К негативным последствиям несвоевременного обнаружения ошибки могли бы относиться:

- претензии налоговых органов;

- претензии Пенсионного фонда и ФСС РФ.

ПОЛЕЗНО ЗНАТЬ

Начисления по кредиту счета 70 сверяют с расчетными и расчетно-платежными ведомостями. Обороты по дебету счета 70 сверяют с расходными кассовыми ордерами или платежными поручениями, если зарплата перечисляется по безналичному расчету, с документами, на основании которых производились удержания.

Также проверке подлежат следующие документы:

- приказ о приеме на работу;

- табели учета использования рабочего времени и расчета заработной платы;

- договоры гражданско-правового характера, по условиям которых на выплачиваемые вознаграждения начисляются страховые взносы;

- расчетные ведомости;

- платежные ведомости;

- лицевые счета;

- банковские и кассовые документы на предмет выплат в пользу работников (доход), не относящихся

к фонду оплаты труда (материальная помощь; премии, не связанные с выполнением трудовых обязанностей; другие единовременные поощрения, включая стоимость подарков; средства

на возмещение расходов работников по оплате жилья; надбавки к пенсиям работающим на предприятии

из средств работодателя; расходы по оплате учреждениям здравоохранения услуг, оказываемых работникам за счет предприятия; оплата путевок работникам и членам их семей на экскурсии, путешествия за счет средств работодателя и др.).

ПОЛЕЗНО ЗНАТЬ

Информация о выплате работникам заработной платы представлена в платежных (расчетно-платежных) ведомостях и расходных кассовых ордерах.

Если в компании работают инвалиды, которые имеют сокращенную рабочую неделю и льготы по страховым взносам, то нужно проверить:

- заверенные печатью организации и подписями ее руководителя и главного бухгалтера списки работающих инвалидов с указанием группы инвалидности, номера пенсионного удостоверения, номера и даты выдачи удостоверения, подтверждающего факт установления инвалидности, на каждого инвалида;

- сведения о величине выплат, начисленных в пользу работающих инвалидов;

- справки (копии справок) учреждений медико-социальной экспертизы, подтверждающие наличие инвалидности у работников-инвалидов;

- копии расчетно-платежных документов, подтверждающих суммы выплат в пользу работников, являющихся инвалидами I, II, III групп, организациями любых организационно-правовых форм;

- документы, подтверждающие наличие трудовых отношений организации с работниками-инвалидами.

На третьем этапе целесообразно уделить внимание отдельным случаям (например, если произошел несчастный случай на производстве).

Назначение и выплата пособия по временной нетрудоспособности в связи с несчастным случаем на производстве или профессиональным заболеванием производятся в порядке, установленном законодательством Российской Федерации для назначения и выплаты пособий по временной нетрудоспособности по государственному социальному страхованию (п. 1 ст. 15 Федерального закона от 24.07.1998 № 125-ФЗ).

Таким образом, необходимо провести проверку:

- счетов бухгалтерского учета;

- документов;

- особых ситуаций, связанных с оплатой труда.

ПОЛЕЗНО ЗНАТЬ

Кредитовое сальдо счета 70 показывает задолженность компании перед работниками. Это начисленная, но не выплаченная зарплата, отпускные и т. п.

Проверяем расчеты с персоналом по прочим операциям

Для инвентаризации расчетов с персоналом по прочим операциям необходимо проверить операции по счету 73.

В рамках проверки счета 73 нужно оценить:

- сумму, которую надо выдать под отчет;

- срок, на который выдаются деньги;

- подпись руководителя организации (иного лица, уполномоченного подписывать заявления о выдаче денег под отчет доверенностью);

- дату подписания заявления.

Также нужно проверить:

- расходные кассовые ордера (РКО) по форме № КО-2;

- приказы;

- трудовые договоры с работниками;

- авансовые отчеты;

- чеки на покупку.

Инвентаризация расчетов с подотчетными лицами состоит в выверке остатков по каждому подотчетному лицу в отношении выданных авансов (представленных отчетов), в проверке соблюдения подотчетным лицом сроков представления авансового отчета и возврата неизрасходованных по нему сумм, наличия первичных документов, подтверждающих произведенные оплаты, соответствия отчета целевому назначению полученного аванса (п. 3.47 Методических указаний по инвентаризации).

ПОЛЕЗНО ЗНАТЬ

Кредитовый остаток по счету 73 говорит о том, что у компании есть задолженность перед работниками.

Самыми распространенными ошибками, выявляемыми при инвентаризации, являются:

- невозврат денежных средств;

- использование средств работником на личные цели;

- выдача средств под отчет при отсутствии отчета за ранее выданные средства.

ПРИМЕР ИЗ СУДЕБНОЙ ПРАКТИКИ

Результаты инвентаризации расчетов с работниками

Главное, чтобы в форме была отражена:

- дебиторская задолженность;

- кредиторская задолженность.

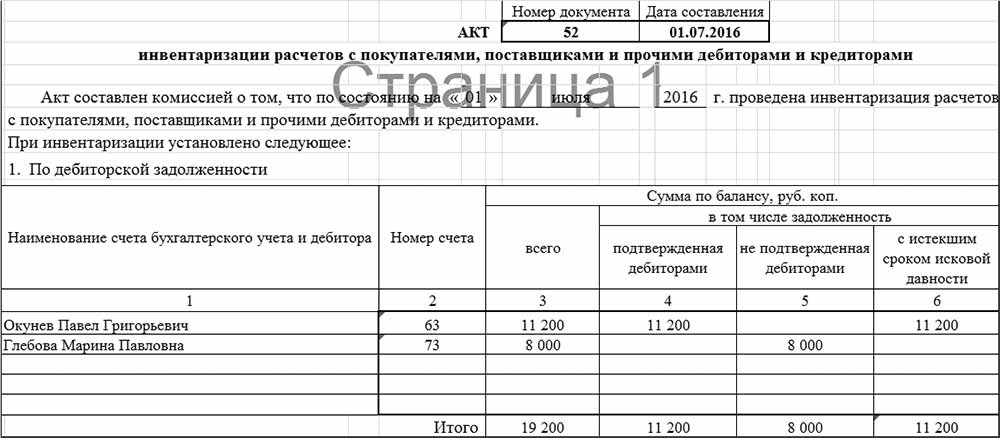

Отразим дебиторскую задолженность в акте.

Пример 2.

Работнику П. Г. Окуневу излишне начислены отпускные – 11 200 руб. Срок исковой давности истек, поэтому взыскать задолженность уже нельзя.

Соответственно, при проведении инвентаризации данная сумма отражается в акте, а в дальнейшем ее возможно списать в учете.

Еще одна сумма, занесенная в акт, – это неподтвержденная документами подотчетная сумма – 8000 руб.

В этом случае необходимо затребовать с работника объяснения, попытаться восстановить документы. Если сумма задолженности числится в учете по вине работника, то необходимо будет взыскивать ее с работника. Для этого необходимо предложить работнику добровольно вернуть денежные средства. Если работник откажется вернуть средства, то целесообразно будет обратиться в суд. Из акта видно, что срок исковой давности по данному случаю не истек.

Теперь отразим в акте кредиторскую задолженность.

Пример 3.

Комиссия выявила выдачу из кассы по приходному ордеру перерасхода по командировке.

Также отражена депонированная заработная плата физическому лицу, оказывающему услуги по гражданско-правовому договору. В дни выдачи заработной платы физлицо за данными денежными средствами не обратилось, в этой связи средства были переведены на депонент.

Инвентаризационные описи могут быть заполнены как с использованием средств вычислительной и другой организационной техники, так и ручным способом. Описи подписывают все члены инвентаризационной комиссии и материально ответственные лица. В конце описи материально ответственные лица дают расписку, подтверждающую проверку комиссией расчетов по оплате труда .

ПОЛЕЗНО ЗНАТЬ

При инвентаризации комиссия может выявить дебетовые остатки по счетам 70, 71, 73. Это означает, что работники задолжали компании. Например, им излишне выплачена зарплата, отпускные, сотрудники не отчитались вовремя по подотчетным суммам, не вернули заем и т. д. В каждом конкретном случае применяются свои правила погашения долга. Они установлены в ст.ст. 137, 138, 248 и 392 Трудового кодекса, ст. 811 Гражданского кодекса.

Какой датой оформить результаты инвентаризации?

Инвентаризация может продолжаться не один день, особенно если речь идет о наличии структурных подразделений, каждое из которых начисляет и выплачивает заработную плату.

По общему правилу, сроки и даты инвентаризации оформляются в соответствующем приказе.

В распоряжении указываются:

- наименование или фамилия, имя и отчество налогоплательщика, в отношении имущества которого проводится инвентаризация;

- юридический адрес или место жительства налогоплательщика;

- состав инвентаризационной комиссии во главе с председателем;

- имущество, подлежащее инвентаризации, и его местонахождение;

- сроки проведения инвентаризации (даты начала и окончания).

Обязательной считается инвентаризация в конце года. Перед составлением годовой бухгалтерской отчетности все организации независимо от их организационно-правовых форм и применяемых налоговых режимов обязаны провести инвентаризацию. Обычно результаты инвентаризации в данном случае оформляют на конец года, на 31 декабря 2016 года.

ПОЗИЦИЯ МИНФИНА

Инвентаризация дебиторской и кредиторской задолженности проводится по состоянию на 31 декабря отчетного года включительно. Кроме того, обязательной является инвентаризация: при смене материально ответственных лиц; при выявлении фактов хищения, злоупотребления или порчи имущества; в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями; при реорганизации или ликвидации организации. В этом случае факт обязательной инвентаризации оформляют на дату окончания инвентаризации и составления соответствующего акта. Если руководитель экономического субъекта проводит инвентаризацию чаще, например, один раз в квартал, то, соответственно, инвентаризация будет проводиться на конец квартала.

- Рекомендации в приложении к письму от 09.01.2013 № 07-02-18/01.

Пример 4.

Работнику А. А. Ягодову была излишне начислена заработная плата (аванс). Бухгалтер выявил данную ошибку в конце месяца и исправил путем сторнирования излишне начисленной заработной платы.

| Дебет | Кредит | Сумма | Операция |

|---|---|---|---|

| 20 | 70 | 30 000 | Сторнирована излишне начисленная заработная плата |

Проблема может возникнуть, когда излишне начисленная заработная плата была выплачена в прошлом периоде, а работник в добровольном порядке отказывается возвращать переплату. Если работник не согласен, что переплата произошла ввиду счетной ошибки, то взыскание с работника излишне выплаченных сумм будет осуществляться в судебном порядке. Также нужно помнить о размере удержаний, установленных ст. 138 ТК РФ.

ПОЛЕЗНО ЗНАТЬ

Общий размер всех удержаний при каждой выплате заработной платы не может превышать 20%, а в случаях, предусмотренных федеральными законами, – 50% заработной платы, причитающейся работнику.

Представим себе другую ситуацию. В компании установлена программа лояльности, в соответствии с которой работникам предоставляются займы. Однако при увольнении работника компания забыла взыскать сумму задолженности по договору займа. В этом случае возможно взыскать задолженность в судебном порядке. Если иное не предусмотрено законом или договором займа, в случаях, когда заемщик не возвращает в срок сумму займа, на эту сумму подлежат уплате проценты в размере, предусмотренном п. 1 ст. 809 настоящего Кодекса (ст. 811 ГК РФ). Но если бы инвентаризация не была проведена или была бы проведена не вовремя, то в этом случае компания могла потерять возможность взыскания средств в судебном порядке в связи с истечением срока исковой давности.

Пример 5.

Отпускные: перерасчет зарплаты внутри расчетного периода.

В июле 2016 года бухгалтер обнаружила, что работнику в 2015–2016 гг. не выплачивали надбавку за выслугу лет в размере 11% оклада – 2750 руб. за полностью отработанный месяц.

В этом же месяце работнику был произведен перерасчет зарплаты, выплачены недостающие суммы (2750 руб. в месяц) и компенсация за задержку выплаты зарплаты в размере 10 116 руб.

Читайте также: