Гетероскедастичность это в эконометрике кратко

Обновлено: 04.07.2024

В статистике гетероскедастичность (или гетероскедастичность) возникает, когда стандартные отклонения прогнозируемой переменной, отслеживаемые по различным значениям независимой переменной или относящиеся к предыдущим периодам времени, непостоянны. В случае гетероскедастичности контрольным признаком при визуальном осмотре остаточных ошибок является то, что они будут иметь тенденцию со временем расширяться, как показано на изображении ниже.

Гетероскедастичность часто возникает в двух формах: условной и безусловной. Условная гетероскедастичность определяет непостоянную волатильность, связанную с волатильностью предыдущего периода (например, дневной). Безусловная гетероскедастичность относится к общим структурным изменениям волатильности, которые не связаны с волатильностью предыдущего периода. Безусловная гетероскедастичность используется, когда можно определить будущие периоды высокой и низкой волатильности.

Ключевые моменты

- В статистике гетероскедастичность (или гетероскедастичность) возникает, когда стандартные ошибки переменной, отслеживаемые в течение определенного времени, непостоянны.

- В случае гетероскедастичности контрольным признаком при визуальном осмотре остаточных ошибок является то, что они будут иметь тенденцию со временем расширяться, как показано на изображении выше.

- Гетероскедастичность – это нарушение допущений для моделирования линейной регрессии, поэтому она может повлиять на достоверность эконометрического анализа или финансовых моделей, таких как CAPM.

Краткая справка

Хотя гетероскедастичность не вызывает смещения оценок коэффициентов, она делает их менее точными; более низкая точность увеличивает вероятность того, что оценки коэффициентов дальше от правильного значения генеральной совокупности.

Основы гетероскедастичности

В финансах условная гетероскедастичность часто наблюдается в ценах акций и облигаций. Уровень волатильности этих акций невозможно предсказать ни на какой период. Безусловная гетероскедастичность может использоваться при обсуждении переменных, которые имеют идентифицируемую сезонную изменчивость, таких как потребление электроэнергии.

Что касается статистики, гетероскедастичность (также обозначаемая как гетероскедастичность) относится к дисперсии ошибок или зависимости рассеяния в пределах как минимум одной независимой переменной в пределах конкретной выборки. Эти вариации можно использовать для расчета погрешности между наборами данных, такими как ожидаемые результаты и фактические результаты, поскольку они обеспечивают меру отклонения точек данных от среднего значения.

Чтобы набор данных считался релевантным, большинство точек данных должно находиться в пределах определенного числа стандартных отклонений от среднего, как описано в теореме Чебышева, также известной как неравенство Чебышева. Это дает рекомендации относительно вероятности того, что случайная величина отличается от среднего.

В зависимости от количества указанных стандартных отклонений случайная величина имеет определенную вероятность присутствия в этих точках. Например, может потребоваться, чтобы диапазон двух стандартных отклонений содержал не менее 75% точек данных, которые будут считаться действительными. Распространенная причина отклонений, выходящих за рамки минимальных требований, часто связана с проблемами качества данных.

Противоположность гетероскедастичности – гомоскедастика . Гомоскедастичность относится к состоянию, при котором дисперсия остаточного члена является постоянной или почти постоянной. Гомоскедастичность – одно из предположений линейного регрессионного моделирования. Это необходимо для обеспечения точности оценок, достоверности пределов прогноза для зависимой переменной и достоверности доверительных интервалов и значений p для параметров.

Типы гетероскедастичности

Безусловный

Изменения в пределах дисперсии могут быть напрямую связаны с возникновением определенных событий или прогнозных маркеров, если сдвиги традиционно не являются сезонными. Это может быть связано с увеличением продаж смартфонов с выпуском новой модели, так как активность является циклической в зависимости от события, но не обязательно определяется сезоном.

Гетероскедастичность также может относиться к случаям, когда данные приближаются к границе; где дисперсия обязательно должна быть меньше, так как граница ограничивает диапазон данных.

Условный

Условная гетероскедастичность непредсказуема по своей природе. Нет явных признаков, которые заставляли бы аналитиков полагать, что данные станут более или менее разбросанными в любой момент времени. Часто считается, что финансовые продукты подвержены условной гетероскедастичности, поскольку не все изменения можно отнести к конкретным событиям или сезонным изменениям.

Условная гетероскедастичность обычно применяется к фондовым рынкам, где сегодняшняя волатильность во многом связана с волатильностью вчера. Эта модель объясняет периоды постоянной высокой и низкой волатильности.

Особые соображения

Гетероскедастичность и финансовое моделирование

Гетероскедастичность – важное понятие в регрессионном моделировании, а в инвестиционном мире регрессионные модели используются для объяснения эффективности ценных бумаг и инвестиционных портфелей. Наиболее известной из них является Модель ценообразования капитальных активов (CAPM), которая объясняет эффективность акций с точки зрения их волатильности по отношению к рынку в целом. Расширения этой модели добавили другие переменные-предикторы, такие как размер, импульс, качество и стиль (ценность против роста).

Эти переменные-предикторы были добавлены, поскольку они объясняют или учитывают дисперсию зависимой переменной. Эффективность портфеля объясняется CAPM. Например, разработчики модели CAPM знали, что их модель не может объяснить интересную аномалию: высококачественные акции, которые были менее волатильными, чем акции низкого качества, имели тенденцию работать лучше, чем предсказывала модель CAPM. CAPM утверждает, что акции с более высоким риском должны превосходить акции с более низким риском. Другими словами, акции с высокой волатильностью должны превосходить акции с низкой волатильностью. Но качественные акции, которые менее волатильны, имели тенденцию работать лучше, чем прогнозирует CAPM.

Вспомните предпосылки классической линейной модели парной регрессии (сформулированы в параграфе 2.3) и множественной регрессии (в параграфе 3.2). В обоих случаях предпосылка №4 состояла в том, что дисперсия случайной ошибки постоянна: \(\mathit <\left( \varepsilon_\right) = \sigma^ = \mathit>\) . (гомоскедастичность случайных ошибок).

Если же дисперсия случайной ошибки не является постоянной: \(\mathit <\left( \varepsilon_\right) = \sigma_^>\neq\mathit\) , то есть четвертая предпосылка классической модели не выполняется, такая ситуация называется гетероскедастичностью.

Напомним, что интуитивно понять различие между двумя этими ситуациями можно, взглянув на рисунки 2.3а и 2.3б, приведенные в параграфе 2.3. Первый из них соответствует ситуации, когда дисперсия случайной ошибки постоянна, и поэтому разброс точек вокруг линии регрессии более-менее равномерен. Во втором случае наблюдается частный случай гетероскедастичности, а именно ситуация, когда дисперсия случайной ошибки \(\mathit\left( \varepsilon_ \right)\) положительно зависит от \(x_\) , и поэтому разброс точек вокруг линии регрессии увеличивается по мере увеличения значения этой переменной.

Когда можно ожидать, что в реальном исследовании в данных будет наблюдаться гетероскедастичность? Представим, например, что мы анализируем зависимость потребления индивида от его располагаемого дохода. Тогда располагаемый доход индивида является объясняющей переменной \(x\) . Понятно, что для групп индивидов с маленьким доходом, который измеряется десятками долларов в месяц, потребление будет разным, но оно, скорее всего, тоже будет измеряться десятками долларов в месяц. Соответственно, и разброс потребления (отклонение от линии регрессии) для этих индивидов также будет измеряться в десятках долларов. С другой стороны, если взять очень богатых индивидов, у которых доход измеряется десятками тысяч долларов, то и разброс потребления у них тоже будет составлять несколько тысяч долларов. Получается, что для бедных индивидов разброс потребления будет маленьким, а для богатых индивидов — большим. Это и есть ситуация гетероскедастичности.

Подчеркнем, что гетероскедастичность не обязательно имеет вид, приведенный на рисунке 2.3б, то есть дисперсия случайной ошибки не обязательно должна расти пропорционально какому-то регрессору. Зависимость дисперсии случайной ошибки от тех или иных переменных может иметь и более сложный характер.

Пусть выполнены все предпосылки классической линейной модели множественной регрессии за одним исключением: в данных наблюдается гетероскедастичность. Как это скажется на свойствах МНК-оценок коэффициентов? Перечислим основные последствия:

- МНК-оценки коэффициентов останутся несмещенными. В этом легко убедиться, если вернуться к параграфу 2.4 и обратить внимание, что предпосылка №4 об отсутствии гетероскедастичности никак не используется при доказательстве несмещенности.

- МНК-оценки коэффициентов больше не являются эффективными. Из того же параграфа 2.4 видно, что соответствующая предпосылка критична для доказательства эффективности.

- Стандартные ошибки оценок коэффициентов, рассчитанные по формуле для случая гомоскедастичности, оказываются смещенными и несостоятельными. Следовательно, их использование для тестирования гипотез и построения доверительных интервалов может привести к некорректным выводам.

Первые два перечисленных последствия говорят о том, что МНК-оценки коэффициентов в условиях гетероскедастичности хотя и теряют в точности, однако остаются в среднем правильными. Третье же последствие весьма критично, так как увеличивает вероятность неверной интерпретации результатов моделирования. Поэтому в следующем параграфе мы сконцентрируемся на методе решения этой проблемы.

Пример гетероскедастичности в регрессионной модели: дисперсия ошибки растёт с увеличением значения независимой переменной.

Гетероскедастичность (англ. heteroscedasticity ) — понятие, используемое в прикладной статистике (чаще всего — в эконометрике), означающее неоднородность наблюдений, выражающуюся в неодинаковой (непостоянной) дисперсии случайной ошибки регрессионной (эконометрической) модели. Гетероскедастичность противоположна гомоскедастичности, означающей однородность наблюдений, то есть постоянство дисперсии случайных ошибок модели.

Наличие гетероскедастичности случайных ошибок приводит к неэффективности оценок, полученных с помощью метода наименьших квадратов. Кроме того, в этом случае оказывается смещённой и несостоятельной классическая оценка ковариационной матрицы МНК-оценок параметров. Следовательно, статистические выводы о качестве полученных оценок могут быть неадекватными. В связи с этим тестирование моделей на гетероскедастичность является одной из необходимых процедур при построении регрессионных моделей.

Термин гетероскедастичность в широком смысле понимается как предположение о дисперсии случайных ошибок модели регрессии.

При построении нормальной линейной модели регрессии учитываются следующие условия, касающиеся случайной ошибки модели регрессии:

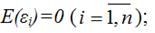

6) математическое ожидание случайной ошибки модели регрессии равно нулю во всех наблюдениях:

7) дисперсия случайной ошибки модели регрессии постоянна для всех наблюдений:

8) между значениями случайных ошибок модели регрессии в любых двух наблюдениях отсутствует систематическая взаимосвязь, т. е. случайные ошибки модели регрессии не коррелированны между собой (ковариация случайных ошибок любых двух разных наблюдений равна нулю):

означает гомоскедастичность (homoscedasticity – однородный разброс) дисперсий случайных ошибок модели регрессии.

Под гомоскедастичностью понимается предположение о том, что дисперсия случайной ошибки βi является известной постоянной величиной для всех наблюдений.

Но на практике предположение о гомоскедастичности случайной ошибки βi или остатков модели регрессии ei выполняется не всегда.

Под гетероскедастичностью (heteroscedasticity – неоднородный разброс) понимается предположение о том, что дисперсии случайных ошибок являются разными величинами для всех наблюдений, что означает нарушение второго условия нормальной линейной модели множественной регрессии:

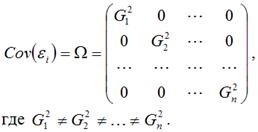

Гетероскедастичность можно записать через ковариационную матрицу случайных ошибок модели регрессии:

Тогда можно утверждать, что случайная ошибка модели регрессии βi подчиняется нормальному закону распределения с нулевым математическим ожиданием и дисперсией G2Ω:

где Ω – матрица ковариаций случайной ошибки.

Если дисперсии случайных ошибок

модели регрессии известны заранее, то проблема гетероскедастичности легко устраняется. Однако в большинстве случаев неизвестными являются не только дисперсии случайных ошибок, но и сама функция регрессионной зависимости y=f(x), которую предстоит построить и оценить.

Для обнаружения гетероскедастичности остатков модели регрессии необходимо провести их анализ. При этом проверяются следующие гипотезы.

Основная гипотеза H0 предполагает постоянство дисперсий случайных ошибок модели регрессии, т. е. присутствие в модели условия гомоскедастичности:

Альтернативная гипотеза H1 предполагает непостоянство дисперсиий случайных ошибок в различных наблюдениях, т. е. присутствие в модели условия гетероскедастичности:

Гетероскедастичность остатков модели регрессии может привести к негативным последствиям:

1) оценки неизвестных коэффициентов нормальной линейной модели регрессии являются несмещёнными и состоятельными, но при этом теряется свойство эффективности;

2) существует большая вероятность того, что оценки стандартных ошибок коэффициентов модели регрессии будут рассчитаны неверно, что конечном итоге может привести к утверждению неверной гипотезы о значимости коэффициентов регрессии и значимости модели регрессии в целом.

Термин гетероскедастичность в широком смысле понимается как предположение о дисперсии случайных ошибок модели регрессии.

При построении нормальной линейной модели регрессии учитываются следующие условия, касающиеся случайной ошибки модели регрессии:

6) математическое ожидание случайной ошибки модели регрессии равно нулю во всех наблюдениях:

7) дисперсия случайной ошибки модели регрессии постоянна для всех наблюдений:

8) между значениями случайных ошибок модели регрессии в любых двух наблюдениях отсутствует систематическая взаимосвязь, т. е. случайные ошибки модели регрессии не коррелированны между собой (ковариация случайных ошибок любых двух разных наблюдений равна нулю):

означает гомоскедастичность (homoscedasticity – однородный разброс) дисперсий случайных ошибок модели регрессии.

Под гомоскедастичностью понимается предположение о том, что дисперсия случайной ошибки βi является известной постоянной величиной для всех наблюдений.

Но на практике предположение о гомоскедастичности случайной ошибки βi или остатков модели регрессии ei выполняется не всегда.

Под гетероскедастичностью (heteroscedasticity – неоднородный разброс) понимается предположение о том, что дисперсии случайных ошибок являются разными величинами для всех наблюдений, что означает нарушение второго условия нормальной линейной модели множественной регрессии:

Гетероскедастичность можно записать через ковариационную матрицу случайных ошибок модели регрессии:

Тогда можно утверждать, что случайная ошибка модели регрессии βi подчиняется нормальному закону распределения с нулевым математическим ожиданием и дисперсией G2Ω:

где Ω – матрица ковариаций случайной ошибки.

Если дисперсии случайных ошибок

модели регрессии известны заранее, то проблема гетероскедастичности легко устраняется. Однако в большинстве случаев неизвестными являются не только дисперсии случайных ошибок, но и сама функция регрессионной зависимости y=f(x), которую предстоит построить и оценить.

Для обнаружения гетероскедастичности остатков модели регрессии необходимо провести их анализ. При этом проверяются следующие гипотезы.

Основная гипотеза H0 предполагает постоянство дисперсий случайных ошибок модели регрессии, т. е. присутствие в модели условия гомоскедастичности:

Альтернативная гипотеза H1 предполагает непостоянство дисперсиий случайных ошибок в различных наблюдениях, т. е. присутствие в модели условия гетероскедастичности:

Гетероскедастичность остатков модели регрессии может привести к негативным последствиям:

1) оценки неизвестных коэффициентов нормальной линейной модели регрессии являются несмещёнными и состоятельными, но при этом теряется свойство эффективности;

2) существует большая вероятность того, что оценки стандартных ошибок коэффициентов модели регрессии будут рассчитаны неверно, что конечном итоге может привести к утверждению неверной гипотезы о значимости коэффициентов регрессии и значимости модели регрессии в целом.

Читайте также: