Федеральный стандарт обесценение активов кратко

Обновлено: 05.07.2024

б) финансовые активы, если иное не предусмотрено данным стандартом;

в) другие активы в случае, когда порядок их обесценения, а также раскрытия информации об обесценении таких активов в бухгалтерской (финансовой) отчетности устанавливается согласно положениям иных федеральных стандартов бухгалтерского учета для организаций государственного сектора, единой методологии бюджетного учета и бюджетной отчетности, установленной в соответствии с бюджетным законодательством РФ, и нормам инструкций № 191н, 33н.

Снижение стоимости актива, превышающее плановое (нормальное) снижение его стоимости в связи с владением (пользованием) таким активом (нормальным физическим и (или) моральным износом), связанное со снижением ценности актива

Убыток от обесценения актива

Превышение остаточной стоимости актива над его справедливой стоимостью за вычетом затрат на выбытие актива

Затраты на выбытие актива

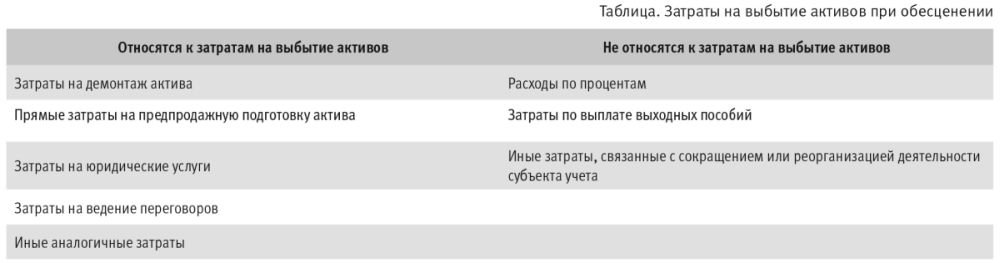

Затраты, непосредственно связанные с выбытием актива, генерирующего денежные потоки, актива, не генерирующего денежные потоки, или единицы, генерирующей денежные потоки, за исключением расходов по процентам. Например, это затраты на демонтаж актива и прямые затраты на предпродажную подготовку актива, затраты на юридические услуги, ведение переговоров, иные аналогичные затраты. Затраты по выплате выходных пособий и другие затраты, связанные с сокращением или реорганизацией деятельности субъекта учета, следующими за выбытием актива, генерирующего денежные потоки, актива, не генерирующего денежные потоки, или единицы, генерирующей денежные потоки, не являются затратами на выбытие актива

Активы, генерирующие денежные потоки

Активы, целью владения которыми является получение экономических выгод (доходов) в форме денежных средств или их эквивалентов (далее – положительный денежный поток, денежные потоки) независимо от факта получения таких доходов

Активы, не генерирующие денежные потоки

Активы, от которых ожидается поступление полезного потенциала и целью владения которыми не является получение денежных потоков

Разъяснений Минфина по поводу включения активов учреждения в состав активов, генерирующих или не генерирующих денежные потоки, нет. Эти понятия пришли в данный стандарт из одноименного МСФО. Из положений международного стандарта следует, что ценность любого актива определяется его способностью приносить экономические выгоды. Целью же создания учреждения, входящего в систему силовых министерств и ведомств, не является получение прибыли, соответственно, и имущество, которое учитывается на балансе учреждения, не приносит экономических выгод. Поэтому считаем, что все имущество, которое находится на балансе учреждения, входящего в систему силовых министерств и ведомств, и отвечает признакам актива, является активами, не генерирующими денежные потоки.

По правилам, установленным рассматриваемым стандартом, активы, генерирующие денежные потоки, и активы, не генерирующие денежные потоки, могут быть объединены в единицу, генерирующую денежные потоки. Требования о том, что активы должны быть объединены в такую единицу, в стандарте нет.

Единица, генерирующая денежные потоки, – наименьшая идентифицируемая группа активов, пригодная для получения положительных денежных потоков. Группа активов квалифицируется как единица, генерирующая денежные потоки, если из общего денежного потока, полученного в рамках деятельности субъекта учета, можно выделить денежный поток, возникающий в результате использования этой группы активов. Единица, генерирующая денежные потоки, объединяет как активы, от самостоятельного использования которых ожидается поступление полезного потенциала и целью владения которыми не является получение денежных потоков, так и активы, при самостоятельном использовании которых возможно получение положительного денежного потока.

а) индивидуально для каждого актива, не генерирующего денежные потоки;

б) индивидуально для каждого актива, генерирующего денежные потоки;

в) для каждой отдельной единицы, генерирующей денежные потоки.

По общему правилу впервые признаки обесценения активов будут определяться в учреждении при проведении инвентаризации, осуществляемой в целях составления бухгалтерской (финансовой) отчетности за 2018 год. Однако орган исполнительной власти, выполняющий функции и полномочия учредителя (далее – учредитель), может попросить подведомственное учреждение провести оценку признаков обесценения актива и раньше, не дожидаясь наступления сроков составления годовых отчетных форм.

Классификация признаков обесценения актива.

К внешним признакам обесценения актива относятся (п. 7 стандарта):

– существенные (долгосрочные – более периода, за который осуществляется планирование деятельности субъекта учета) изменения в законодательстве РФ, внешней и внутренней политике, экономике, технологиях, которые произошли в течение отчетного года или произойдут в ближайшем будущем и которые неблагоприятно влияют (повлияют) на деятельность субъекта учета;

– значительное снижение справедливой стоимости актива за отчетный год по сравнению со снижением справедливой стоимости актива в результате его эксплуатации и (или) устаревания (нормального физического и (или) морального износа);

– отсутствие либо значительное снижение потребности в продукции, работах, услугах, обеспечиваемых активом.

– моральное устаревание и (или) физическое повреждение актива, снижающие его полезный потенциал;

– существенные долгосрочные изменения в степени и (или) способе использования актива, которые произошли в течение отчетного периода или ожидаются в ближайшем будущем и которые неблагоприятно влияют (повлияют) на деятельность субъекта учета (например, консервация (простой) актива, принятие решения о прекращении или реструктуризации деятельности субъекта учета, в которой используется актив, принятие решения о выбытии актива ранее ожидаемого срока владения и (или) пользования таким активом субъектом учета, принятие решения о существенном уменьшении срока полезного использования актива);

– принятие решения о приостановлении создания объекта имущества на неопределенный срок;

– значительное ухудшение финансовых (экономических) результатов использования актива либо появление данных, указывающих, что финансовые (экономические) результаты использования актива ухудшатся по сравнению с ожиданиями.

Определение справедливой стоимости актива.

Справедливая стоимость актива определяется субъектом учета с применением метода рыночных цен либо метода амортизированной стоимости замещения. Субъект учета использует тот метод, который позволяет наиболее достоверно оценить справедливую стоимость актива.

Выбранный метод определения справедливой стоимости актива устанавливается в решении об определении такой стоимости.

– индивидуально для каждого актива, не генерирующего денежные потоки;

– индивидуально для каждого актива, генерирующего денежные потоки;

– в целом для единицы, генерирующей денежные потоки.

По нашему мнению, для определения справедливой стоимости актива следует привлекать комиссию по поступлению и выбытию активов, поскольку определение такой стоимости входит в обязанности работников – членов комиссии. Результаты работы комиссии фиксируются в протоколе. Приведем его образец (цифры условные).

Протокол комиссии по поступлению и выбытию активов

г. Нижний Новгород

1 декабря 2018 года

Комиссия учреждения по поступлению и выбытию активов, назначенная Приказом от 21.01.2017 № 258, действующая в рамках своих полномочий, определенных Положением о работе комиссии по поступлению и выбытию активов (приложение 6 к Учетной политике), в составе:

__________________ (должность) __________________ (Ф. И. О.)

__________________ (должность) __________________ (Ф. И. О.)

__________________ (должность) __________________ (Ф. И. О.)

__________________ (должность) __________________ (Ф. И. О.)

Наименование актива

Балансовая стоимость актива, руб.

Остаточная стоимость актива, руб.

Статус актива

Справедливая стоимость актива, руб.

Размер убытка от обесценения актива, руб.

Находится в эксплуатации. Производительность работы оборудования значительно снижена в связи с технической неисправностью

При эксплуатации оборудования была выявлена техническая неисправность, ухудшающая результат его работы. Функции оборудования подлежат восстановлению путем проведения ремонтных работ. Размер справедливой стоимости актива был определен посредством применения метода рыночных цен и составляет 100 000 руб. Убыток от обесценения актива равен 200 000 руб. На период устранения неисправности нужно признать убыток от обесценения актива в учете. После проведения ремонта требуется пересмотреть справедливую стоимость актива и размер убытка от его обесценения.

Подписи членов комиссии

Определение убытка от обесценения актива.

Отражение в учете убытка от обесценения актива.

Для формирования в денежном выражении информации о начисленном убытке от обесценения основных средств, нематериальных активов, непроизведенных активов и хозяйственных операций, отражающей изменение убытка от обесценения, применяются следующие группы счетов:

При отражении в учете убытка от обесценения актива применяется следующая схема бухгалтерских записей:

Содержание операции

Начислены убытки от обесценения основных средств

Принят к учету убыток от обесценения нефинансовых активов при получении объектов основных средств:

– в рамках передачи между головным учреждением, обособленными подразделениями (филиалами)

– в рамках безвозмездной передачи

– в рамках внутреннего перемещения объектов учета при их отнесении (исключении) к (из) категории особо ценного движимого имущества

Списана сумма убытков от обесценения нефинансовых активов при выбытии объектов:

– вследствие передачи в рамках расчетов между головным учреждением, обособленными подразделениями (филиалами) (операция оформляется извещением (ф. 0504805))

– вследствие передачи органу власти, государственному (муниципальному) учреждению (операция совершается на основании извещения (ф. 0504805))

– вследствие реализации (продажи) объектов, их безвозмездной передачи, а также выбытия на основании принятого решения об их списании, при передаче объектов основных средств в неоперационную (финансовую) аренду

При выбытии объекта операции, отражающие убыток от его обесценения, также подлежат списанию посредством совершения бухгалтерской записи по дебету счета 0 114 00 000 в корреспонденции с кредитом счета 0 101 00 000.

В учреждении имеется деревянный гараж. Он учитывается на балансе как отдельный инвентарный объект. При проведении инвентаризации было установлено, что гараж подлежит ремонту и в настоящее время его использование нежелательно (повреждена кровля, что может привести к травмам лиц, пользующихся им). Комиссия приняла решение не отражать его выбытие с балансового учета, поскольку объект подлежит ремонту, и показать убыток от обесценения актива. При определении справедливой стоимости гаража комиссия использовала метод амортизированной стоимости замещения. По данным бухгалтерского учета остаточная стоимость гаража равна 800 000 руб. Его справедливая стоимость была оценена в 600 000 руб. Убыток от обесценения актива равен 200 000 руб.

На счетах бухгалтерского учета убыток от обесценения актива будет отражен так:

Содержание операции

Начислен убыток от обесценения актива

Минфин в Письме от 15.12.2017 № 02-07-07/84237 разъяснил, что в целях выявления объектов основных средств, которые в ходе владения (пользования) ими перестали соответствовать критериям активов, комиссия субъекта учета при проведении инвентаризации определяет статус объекта, характеризующий его состояние (находится в эксплуатации, временно не эксплуатируется, реконструируется и т. п.) и целевую функцию (эксплуатируется, подлежит ремонту (восстановлению) и т. п.).

а) сумму убытков от обесценения активов, признанную в течение периода в составе расходов, и статьи отчетности, в которые включены эти убытки;

б) сумму восстановленного убытка от обесценения активов, признанную в течение периода в составе доходов, и статьи отчетности, по которым этот убыток был восстановлен.

По суммам убытка от обесценения активов, признанного в течение периода, субъект учета отражает:

а) события и обстоятельства, которые привели к признанию убытка от обесценения активов;

б) сумму признанного убытка от обесценения активов;

в) методы, использованные для определения справедливой стоимости при проведении теста на обесценение активов.

Пример 1.

На балансе учреждения числится автомобиль. Его балансовая стоимость составляет 980 000 руб. На автомобиль начислена амортизация в размере 450 000 руб. Остаточная стоимость автомобиля равна 530 000 руб. (980 000 - 450 000). Автомобиль значительно пострадал в результате ДТП. По оценке экспертов, рыночная стоимость пострадавшего автомобиля – 250 000 руб.

Для актива, входящего в состав единицы ГДП, признается убыток от обесценения актива, в случае если:

Остаточная стоимость актива на годовую отчетную дату

Стоимости единицы актива

Затраты на выбытие актива либо остаточной стоимости с учетом результатов более раннего распределения убытка от обесценения актива

Если стоимость единицы ГДП не уменьшилась, то для активов в ЕГДП, генерирующих денежные потоки, убыток от обесценения не признается. Это правило действует даже в том случае, если справедливая стоимость за вычетом затрат на выбытие актива в ЕГДП, генерирующего денежные потоки, меньше остаточной стоимости на годовую отчетную дату такого актива.

Тест на обесценение активов нГДП, входящих в состав единицы ГДП, осуществляется до теста на обесценение всей единицы ГДП. После проведения теста на обесценение активов нГДП, входящих в состав единицы ГДП, их остаточная стоимость включается в остаточную стоимость единицы ГДП, в отношении которой проводится тест на обесценение.

Убыток от обесценения единицы ГДП признается путем распределения суммы убытка от обесценения единицы ГДП, рассчитанной по результатам проведения теста на обесценение единицы ГДП, пропорционально остаточной стоимости всех входящих в единицы ГДП активов ГДП.

Снижение размера убытка от обесценения актива

Восстановление убытка от обесценения актива, признанного в предыдущие периоды, производится в случае изменения метода определения справедливой стоимости актива с момента последнего признания убытка от обесценения. В этом случае остаточная стоимость актива увеличивается до его справедливой стоимости, но в пределах суммы, по которой актив учитывался бы в случае отсутствия обесценения актива за вычетом амортизации.

Любое увеличение остаточной стоимости актива сверх первоначальной стоимости актива за вычетом амортизации является переоценкой. Отражение в учете такой переоценки активов возможно только при наличии в нормативных правовых актах, регулирующих ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности, положений, регулирующих порядок переоценки таких активов.

Восстановление убытка от обесценения актива отражается в составе доходов текущего финансового года. После признания (восстановления) убытка от обесценения актива нормы амортизации по данному активу должны корректироваться, чтобы измененная остаточная стоимость актива списывалась равномерно в течение оставшегося срока его полезного использования.

Восстанавливаемая сумма убытка от обесценения актива в отношении единицы ГДП подлежит распределению на активы, включаемые в ее состав, пропорционально значениям остаточной стоимости этих активов. Отнесение части восстановленного убытка на актив нГДП, который создает полезный потенциал для единицы ГДП, не допускается.

При распределении восстановленной суммы убытка от обесценения единицы ГДП остаточная стоимость отдельных активов не должна увеличиваться сверх справедливой стоимости (если она поддается определению) или остаточной стоимости, которая была бы определена (за вычетом амортизации), если бы в предшествующие периоды в отношении актива не признавался убыток от обесценения актива, в зависимости от того, какая из этих величин меньше. Величина рассчитанной таким образом суммы восстановления убытка от обесценения актива должна распределяться на пропорциональной основе на другие активы в составе единицы ГДП.

сумму убытков от обесценения актива, признанную в течение периода в составе расходов, и статьи отчетности, в которые включены эти убытки от обесценения актива;

сумму восстановленного убытка от обесценения актива, признанную в течение периода в составе доходов, и статьи отчетности, по которым эти убытки от обесценения актива были восстановлены.

события и обстоятельства, которые привели к признанию или восстановлению убытка от обесценения актива;

сумма признанного или восстановленного убытка от обесценения актива;

группа, к которой относится актив, если предоставление такой информации предусмотрено нормативными правовыми актами, регулирующими ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности;

методы, использованные для определения справедливой стоимости при проведении теста на обесценение.

от 31 декабря 2016 года N 259н

(с изменениями на 13 декабря 2019 года)

Документ с изменениями, внесенными:

В соответствие со статьями 165 и 264.1 Бюджетного кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст.3823; 2019, N 30, ст.4101; N 31, ст.4466), статьями 21 и 23 Федерального закона от 6 декабря 2011 г. N 402-ФЗ "О бухгалтерском учете" (Собрание законодательства Российской Федерации, 2011, N 50, ст.7344; 2019, N 30, ст.4149), подпунктом 5.2.21_1 Положения о Министерстве финансов Российской Федерации, утвержденного постановлением Правительства Российской Федерации от 30 июня 2004 г. N 329 (Собрание законодательства Российской Федерации, 2004, N 31, ст.3258; 2012, N 44, ст.6027), в целях регулирования бюджетного учета активов и обязательств Российской Федерации, субъектов Российской Федерации и муниципальных образований, операций, изменяющих указанные активы и обязательства, бухгалтерского учета государственных (муниципальных) бюджетных и автономных учреждений и составления бюджетной отчетности, бухгалтерской (финансовой) отчетности государственных (муниципальных) бюджетных и автономных учреждений

(Преамбула в редакции, введенной в действие со 2 марта 2020 года приказом Минфина России от 13 декабря 2019 года N 229н. - См. предыдущую редакцию)

2. Установить, что настоящий Стандарт применяется при ведении бюджетного учета, бухгалтерского учета государственных (муниципальных) бюджетных и автономных учреждений с 1 января 2018 года, составлении бюджетной отчетности, бухгалтерской (финансовой) отчетности государственных (муниципальных) бюджетных и автономных учреждений начиная с отчетности 2018 года.

3. Департаменту бюджетной методологии и финансовой отчетности в государственном секторе Министерства финансов Российской Федерации (Романову С.В.) обеспечить методологическое сопровождение применения настоящего Стандарта.

в Министерстве юстиции

27 апреля 2017 года,

регистрационный N 46520

УТВЕРЖДЕН

приказом

Министерства финансов

Российской Федерации

от 31 декабря 2016 года N 259н

Федеральный стандарт бухгалтерского учета для организаций государственного сектора "Обесценение активов"

(с изменениями на 13 декабря 2019 года)

I. Общие положения

1. Федеральный стандарт бухгалтерского учета для организаций государственного сектора "Обесценение активов" разработан в целях обеспечения единства системы требований к бухгалтерскому учету, осуществляемому государственными (муниципальными) бюджетными и автономными учреждениями, бюджетному учету активов и обязательств Российской Федерации, субъектов Российской Федерации и муниципальных образований, операций, изменяющих указанные активы и обязательства (далее - бухгалтерский учет), к формированию информации об объектах бухгалтерского учета, составлению бухгалтерской (финансовой) отчетности государственных (муниципальных) бюджетных и автономных учреждений, бюджетной отчетности (далее - бухгалтерская (финансовая) отчетность).

2. Настоящий Стандарт устанавливает единые требования к порядку выявления признаков обесценения активов, признаков снижения убытка от обесценения активов, классификацию и состав таких признаков, требования к порядку признания (восстановления) убытков от обесценения активов в бухгалтерском учете, к реклассификации активов для целей обесценения, а также к информации, раскрываемой в бухгалтерской (финансовой) отчетности в результате признания (восстановления) убытков от обесценения активов.

(Сноска в редакции, введенной в действие со 2 марта 2020 года приказом Минфина России от 13 декабря 2019 года N 229н. - См. предыдущую редакцию)

3. Настоящий стандарт не применяется в отношении следующих видов активов:

б) финансовые активы, если иное не предусмотрено настоящим Стандартом;

в) другие активы, в случаях когда порядок их обесценения, а также раскрытия информации об обесценении таких активов в бухгалтерской (финансовой) отчетности осуществляется согласно положениям иных федеральных стандартов бухгалтерского учета государственных финансов, единой методологии бюджетного учета и бюджетной отчетности, установленной в соответствии с бюджетным законодательством Российской Федерации, и Инструкции о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений (далее - нормативные правовые акты, регулирующие ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности).

(Сноска в редакции, введенной в действие со 2 марта 2020 года приказом Минфина России от 13 декабря 2019 года N 229н. - См. предыдущую редакцию )

II. Термины и их определения

4. Термины, определения которым даны в других нормативных правовых актах, регулирующих ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности, используются в настоящем Стандарте в том же значении, в каком они используются в этих нормативных правовых актах.

5. В настоящем Стандарте используются следующие термины в указанных значениях.

Обесценение актива - это снижение стоимости актива, превышающее плановое (нормальное) снижение его стоимости в связи с владением (использованием) таким активом (нормальным физическим и (или) моральным износом), связанное со снижением ценности актива.

Убыток от обесценения актива - превышение остаточной стоимости актива над его справедливой стоимостью за вычетом затрат на выбытие актива.

Затраты на выбытие актива - затраты, непосредственно связанные с выбытием актива, генерирующего денежные потоки, актива, не генерирующего денежные потоки, или единицы, генерирующей денежные потоки, за исключением расходов по процентам. Например: затраты на демонтаж актива и прямые затраты на предпродажную подготовку актива, затраты на юридические услуги, ведение переговоров, иные аналогичные затраты. Затраты по выплате выходных пособий и иные затраты, связанные с сокращением или реорганизацией деятельности субъекта учета, следующей за выбытием актива, генерирующего денежные потоки, актива, не генерирующего денежные потоки, или единицы, генерирующей денежные потоки, не являются затратами на выбытие актива.

Активы, генерирующие денежные потоки (далее - Активы ГДП), - активы, целью владения которыми является получение экономических выгод (доходов) в форме денежных средств или их эквивалентов (далее - положительный денежный поток, денежные потоки), независимо от факта получения такого дохода.

Активы, не генерирующие денежные потоки (далее - Активы нГДП), - активы, от которых ожидаются поступления полезного потенциала и целью владения которыми не является получение денежных потоков.

Группа активов - совокупность активов, сходных по сути или функциям, выполняемым в деятельности субъекта учета, информация о которой раскрывается в бухгалтерской (финансовой) отчетности одной статьей (обобщенно).

Единица, генерирующая денежные потоки (Единица ГДП), - это наименьшая идентифицируемая группа активов, пригодная для получения положительных денежных потоков. Группа активов идентифицируется как Единица ГДП, если из общего денежного потока, полученного в рамках деятельности субъекта учета, можно обособить денежный поток, возникающий в результате использования этой группы активов.

Единица ГДП объединяет как активы, от самостоятельного использования которых ожидаются поступления полезного потенциала и целью владения которыми не является получение денежных потоков, так и активы, при самостоятельном использовании которых возможно получение положительного денежного потока (далее - Актив в ЕГДП, генерирующий денежные потоки).

Группа активов, используемых для производства продукции, работ, услуг, в том числе для внутреннего потребления субъектом учета, может классифицироваться как Единица ГДП.

III. Выявление признаков обесценения актива, классификация таких признаков и их состав

6. Выявление признаков обесценения актива осуществляется субъектом учета в рамках инвентаризации активов и обязательств, проводимой им в целях обеспечения достоверности данных годовой бухгалтерской (финансовой) отчетности, путем анализа наличия любых признаков, указывающих на возможное обесценение актива (далее - тест на обесценение, признаки обесценения):

а) индивидуально для каждого Актива нГДП;

б) индивидуально для каждого Актива ГДП;

в) для каждой отдельной Единицы ГДП.

7. К внешним признакам обесценения актива относятся:

а) существенные (долгосрочные - более периода, за который осуществляется планирование деятельности субъекта учета) изменения в законодательстве Российской Федерации, внешней и внутренней политике, экономике, технологиях, которые произошли в течение отчетного года или произойдут в ближайшем будущем и которые неблагоприятно влияют (окажут влияние) на деятельность субъекта учета;

б) значительное снижение за отчетный год справедливой стоимости актива, учитываемого по справедливой стоимости, по сравнению со снижением справедливой стоимости актива в результате его эксплуатации и (или) устаревания (нормального физического и (или) морального износа);

(Подпункт в редакции, введенной в действие со 2 марта 2020 года приказом Минфина России от 13 декабря 2019 года N 229н. - См. предыдущую редакцию)

в) отсутствие либо значительное снижение потребности в продукции, работах, услугах, обеспечиваемых активом.

8. К внутренним признакам обесценения актива относятся:

а) моральное устаревание и (или) физическое повреждение актива, снижающие его полезный потенциал;

б) существенные долгосрочные изменения в степени и (или) способе использования актива, которые произошли в течение отчетного периода или ожидаются в ближайшем будущем и которые неблагоприятно повлияют на деятельность субъекта учета (например: консервация (простой) актива, принятие решения о прекращении или реструктуризации деятельности субъекта учета, в которой используется актив; принятие решения о выбытии актива ранее ожидаемого срока владения и (или) использования такого актива субъектом учета; принятие решения о существенном уменьшении срока полезного использования актива);

в) принятие решения о приостановлении создания объекта имущества на неопределенный срок;

г) значительное ухудшение финансовых (экономических) результатов использования актива, либо появление данных, указывающих, что финансовые (экономические) результаты использования актива ухудшатся по сравнению с ожиданиями.

Например, такими признаками являются:

для Актива нГДП - сокращение срока полезного использования актива, объема производства, обеспечиваемого активом, по сравнению с тем, что предполагалось первоначально;

для Активов ГДП - снижение запланированных результатов движения денежных средств, либо значительное увеличение запланированных убытков, возникающих от использования данного актива;

д) резкое увеличение расходов субъекта учета на эксплуатацию или обслуживание актива по сравнению с тем, что было первоначально запланировано.

9. На обесценение Актива ГДП также указывает убыток или выбытие денежных средств, рассчитанные при объединении показателей отчетного периода с показателями будущих периодов для актива, в отношении которого проводится тест на обесценение.

10. В случае выявления любого из признаков обесценения актива, указанных в пунктах 7-9 настоящего Стандарта, которые ранее не являлись основанием для признания обесценения актива, субъектом учета принимается решение о необходимости определения справедливой стоимости актива с учетом существенности влияния на нее выявленных признаков обесценения (далее - решение об определении справедливой стоимости актива).

11. Справедливая стоимость актива определяется субъектом учета с применением метода рыночных цен либо метода амортизированной стоимости замещения. Субъект учета использует тот метод, который позволяет наиболее достоверно оценить справедливую стоимость актива.

Выбранный метод определения справедливой стоимости актива устанавливается в решении об определении справедливой стоимости актива.

12. Справедливая стоимость актива определяется:

индивидуально для каждого Актива нГДП;

индивидуально для каждого Актива ГДП;

в целом для Единицы ГДП.

В отношении Актива в ЕГДП, генерирующего денежные потоки, справедливая стоимость за вычетом затрат на его выбытие определяется индивидуально.

Признание и восстановление убытка от обесценения актива в бухгалтерском учете

Какие активы подлежат обесценению

Признание убытка от обесценения

Таким образом, в рамках проведения годовой инвентаризации учреждение должно установить в локальном акте членов комиссии, которые должны анализировать нефинансовые активы на обесценение или же закрепить, что этим будет заниматься комиссия по поступлению и выбытию активов или инвентаризационная комиссия.

Выявление признаков обесценения актива

Определение справедливой стоимости актива, подлежащего обесценению

- методом рыночных цен,

- методом амортизированной стоимости замещения.

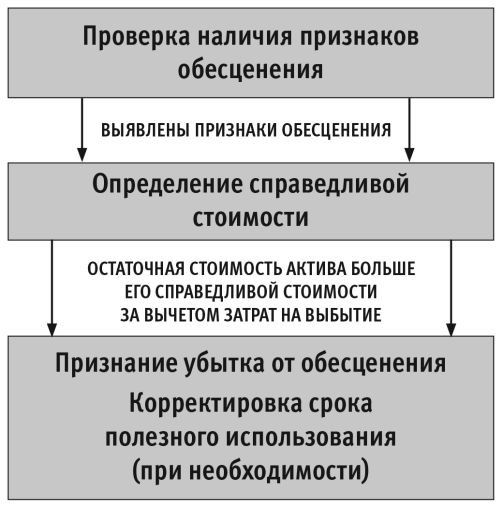

Этапы признания убытка от обесценения приведены на рисунке 1.

Из рисунка 1 видно, что если признаков обесценения не выявлено, справедливую стоимость определять не нужно.

Особенности списания движимого и недвижимого имущества, находящегося в федеральной собственности и закрепленного на праве оперативного управления за федеральными государственными учреждениями, определены Положением об особенностях списания федерального имущества, утв. Постановлением Правительства РФ от 14.10.2010 № 834.

Согласно Положению, прежде чем отражать убыток от обесценения недвижимого и особо ценного движимого имущества в учете, сумму убытка от обесценения и необходимость ее отражения в учете следует согласовать с федеральным органом государственной власти (федеральным государственным органом), в ведении которого находится организация, в устанавливаемом им порядке.

Отражение в учете убытка от обесценения

Убыток от обесценения актива признается как уменьшение остаточной стоимости актива на годовую отчетную дату до его справедливой стоимости, определенной согласно принятому субъектом учета решению об определении справедливой стоимости актива за вычетом затрат на выбытие такого актива, но не более остаточной стоимости актива на годовую отчетную дату.

Убыток от обесценения актива единовременно признается в составе расходов отчетного периода.

Сумма ранее начисленной амортизации актива не корректируется.

Согласно пунктам 67.6 Инструкции № 174н, Инструкции № 183н, операции по начислению убытков от обесценения основных средств, нематериальных и непроизведенных активов отражаются в учете:

Согласно части 3 раздела V Указаний о порядке применения бюджетной классификации РФ, утв. приказом Минфина России от 01.07.2013 № 65н, суммы снижения экономических выгод и полезного потенциала, заключенных в объекте НФА, возникающего в результате их обесценения, отражаются по подстатьям:

К данному счету открыты аналитические счета первого порядка:

К счетам 114.10, 114.20, 114.30, 114 60 открыты аналитические счета второго порядка в соответствии с Инструкцией № 157н.

Аналитический учет на счетах 114.00 ведется по субконто Основные средства.

В документе Обесценение ОС, НПА, НПА (рис. 3) на закладке Основные средства указывается объект (объекты), подлежащий обесценению (выбором из справочника Основные средства).

Для каждого объекта следует указать его справедливую стоимость, также можно указать затраты на выбытие объекта и изменить срок его полезного использования (подстрока после изменения). При этом убыток от обесценения (подстрока признать убыток) будет рассчитан автоматически.

На закладке Финансовый результат можно установить КПС корреспондирующего счета 401.20 по документу в целом или по каждому объекту отдельно, нажав на соответствующий переключатель.

При проведении документа Обесценение ОС, НПА, НПА будет сформирована бухгалтерская запись по начислению убытка от обесценения. Измененный срок полезного использования, оставшийся срок использования объекта и остаточная стоимость с учетом проведенного обесценения отразятся в регистре сведений Расчет амортизации ОС.

Информация из регистра сведений Расчет амортизации ОС служит для расчета нормы амортизации. Дальнейшее начисление амортизации по объекту будет производиться документом Начисление амортизации ОС и НМА исходя из остаточной стоимости и оставшегося срока его полезного использования, начиная с месяца, в котором был изменен срок полезного использования (п. 85 Инструкции № 157н).

Восстановление убытка от обесценения

По всем активам, по которым когда-либо был признан убыток от обесценения, ежегодно должна производиться проверка на предмет снижения признанного убытка (п. 18 Стандарта).

Выявление признаков снижения убытка от обесценения актива

Отражение в учете восстановления убытка от обесценения

Выдержка из документа

"Восстановление убытка от обесценения актива, признанного в предыдущие периоды, производится в случае изменения метода определения справедливой стоимости актива с момента последнего признания убытка от обесценения. В этом случае остаточная стоимость актива увеличивается до его справедливой стоимости, но в пределах суммы, по которой актив учитывался бы в случае отсутствия обесценения актива за вычетом амортизации. Любое увеличение остаточной стоимости актива сверх первоначальной стоимости актива за вычетом амортизации является переоценкой. Отражение в учете такой переоценки активов возможно только при наличии в нормативных правовых актах, регулирующих ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности, положений, регулирующих порядок переоценки таких активов."

Выдержка из документа

"Если имеются признаки того, что признанный в предыдущие периоды убыток от обесценения актива больше не существует или что он снизился, но сумма убытка от обесценения актива не подлежит восстановлению, субъектом учета принимается решение о корректировке оставшегося срока полезного использования такого актива."

Таким образом, если справедливая стоимость актива с момента последнего признания убытка от обесценения больше балансовой стоимости за вычетом амортизации, убыток от обесценения восстанавливается до величины не выше, чем балансовая стоимость за вычетом амортизации.

Таким образом, восстановление убытков от обесценения актива основных средств, нематериальных активов и непроизведенных активов, признанного в предыдущие периоды, отражается записью:

В документе Обесценение ОС, НПА, НПА на закладке Основные средства следует указать объект (объекты), для которого требуется восстановить убыток от обесценения.

Для каждого объекта следует указать его справедливую стоимость и измененный срок полезного использования (если меняется). При этом сумма восстановления убытка от обесценения (подстрока восстановить убыток) будет рассчитана автоматически (рис. 4).

На закладке Финансовый результат можно установить КПС корреспондирующего счета 401.10 по документу в целом или по каждому объекту отдельно, нажав на соответствующий переключатель.

При проведении документа формируется бухгалтерская запись по восстановлению убытка от обесценения объекта. Измененный срок полезного использования, оставшийся срок использования объекта и остаточная стоимость с учетом восстановления убытка от обесценения отразятся в регистре сведений Расчет амортизации ОС.

Отражение накопленного обесценения ОС, НМА, НПА

Таким образом, при получении объектов НФА следует принять к учету как суммы накопленной амортизации, так и суммы накопленного обесценения, а одновременно со списанием или передачей объектов НФА списать накопленную амортизацию и обесценение.

Бухгалтерские записи по отражению накопленного убытка от обесценения ОС и НПА при их принятии к учету, передаче и списании установлены:

- пунктом 41.3 Инструкции № 162н - для казенных учреждений;

- пунктами 67.6-67.8 Инструкции № 174н - для бюджетных учреждений;

- пунктами 67.6-67.8 Инструкции № 183н - для автономных учреждений.

- Поступление ОС, НМА, НПА (раздел ОС, НМА, НПА - Поступление);

- Принятие к учету ОС, НМА, НПА (раздел ОС, НМА, НПА - Принятие к учету).

Операции по списанию сумм убытков от обесценения НФА при выбытии объектов основных средств, нематериальных активов и непроизведенных активов отражаются документами (раздел ОС, НМА, НПА - Выбытие):

- Передача объектов ОС, НМА, НПА;

- Списание объектов ОС, НМА, НПА (кроме транспорта);

- Списание транспорта.

Раскрытие информации об обесценении

- убытков от обесценения актива, признанных в течение периода в составе расходов, и статьи отчетности, в которые включены эти убытки от обесценения актива;

- восстановленных убытков от обесценения актива, признанных в течение периода в составе доходов, и статьи отчетности, по которым эти убытки от обесценения актива были восстановлены.

- Ведомость остатков ОС, НМА, НПА;

- Ведомость амортизации.

Убытки от обесценения актива отражаются в стандартных отчетах, таких как Карточка счета, Обороты счета и др., сформированных по счету 114 00.

2 марта 2020 г. вступили в силу изменения в федеральный стандарт "Обесценение активов", утв. приказом Минфина России от 31.12.2016 № 259н (далее – СГС "Обесценение активов"). Они применяются при формировании учетной политики и показателей бухгалтерского учета с начала 2020 г. Поправки носят технический характер, отдельные формулировки изложены более корректно.

Уточнен один из внешних признаков обесценения активов

До вступления в силу приказа Минфина России от 13.12.2019 № 229н одним из внешних факторов обесценения активов было значительное снижение справедливой стоимости актива за отчетный год по сравнению со снижением справедливой стоимости актива в результате его эксплуатации и (или) устаревания (нормального физического и (или) морального износа).

Эта норма уточнена. Внешний признак обесценения активов, предусмотренный пп. "б" п. 7 СГС "Обесценение активов", применяется только в отношении нефинансовых активов, которые учитываются по справедливой стоимости.

Справедливая стоимость – это оценка, соответствующая цене, по которой может быть осуществлен переход права собственности на актив между независимыми сторонами сделки. Общий порядок и методы ее определения содержатся в пп. 52 – 60 федерального стандарта "Концептуальные основы", утв. приказом Минфина России от 31.12.2016 № 256н, п. 25 инструкции, утв. приказом Минфина России от 01.12.2010 № 157н (далее – Инструкция № 157н).

В общем случае по справедливой стоимости учитываются:

- основные средства и непроизведенные активы, приобретенные в обмен на иные активы, кроме денежных средств (их эквивалентов). Исключения составляют случаи, когда обменная операция не носит коммерческий характер или когда справедливую стоимость полученного и переданного актива невозможно надежно оценить (п. 21 СГС "Основные средства", утв. приказом Минфина России от 31.12.2016 № 257н, п. 38 СГС "Непроизведенные активы", утв. приказом Минфина России от 28.02.2018 № 34н);

- основные средства, нематериальные активы, непроизведенные активы, приобретенные путем необменной операции (безвозмездно). Исключения – активы, полученные от собственника (учредителя), иной организации бюджетной сферы (пп. 22 – 24 СГС "Основные средства", пп. 25, 29 Инструкции № 157н, пп. 30 – 32 СГС "Непроизведенные активы");

- объекты учета аренды на льготных условиях (п. 26 федерального стандарта "Аренда", утв. приказом Минфина России от 31.12.2016 № 258н).

Уточнена формулировка п. 14 СГС "Обесценение активов"

Имущество, которое соответствует критериям актива, должно учитываться на балансе учреждения, оно не может учитываться на счете 02 "Материальные ценности на хранении". В связи с этим из п. 14 СГС "Обесценение активов" исключено упоминание об учете актива на забалансовых счетах.

Если учреждением принято решение, что объект бухгалтерского учета не соответствует критериям актива и подлежит учету на забалансовом счете 02 (п. 335 Инструкции № 157н), тест на обесценение в отношении такого объекта не осуществляется.

Читайте также: