Экономика страхование 10 класс кратко и понятно самое важное

Обновлено: 05.07.2024

Для успешного функционирования и развития на страховом рынке компания должна не только привлекать клиентов выгодными программами, но и быть готовой нести высокую ответственность по обязательствам, в срок выплачивая страховое возмещение и неукоснительно соблюдая условия договоров.

Страховой портфель — это общее количество заключённых компанией договоров страхования в течение определённого времени.

Чем больше страховой портфель, тем выше у страховой компании сумма обязательств перед страхователями. С другой же стороны это означает, что компания пользуется доверием людей, раз они охотно заключают с ней договоры страхования, вкладывая свои денежные средства.

Очень важным условием является качество страхового портфеля, то есть финансовые возможности страховой организации, от которых зависит её устойчивость.

Как известно, страхователь и страховщик заключают договор, в соответствии с которым у них возникают взаимные права и обязанности.

Страховой договор — это соглашение между страхователем и страховщиком о том, что при наступлении страхового случая страхователю (или лицу, в пользу которого заключён договор) будет произведена страховая выплата в установленные сроки.

Страховой полис — документ установленного образца, подтверждающий факт заключения страхового договора и выдаваемый страховщиком страхователю.

Страховой полис содержит информацию об участниках договора страхования. Полис обязательно заверяется подписями сторон и скрепляется печатью организации.

Страховыми полисами могут считаться и билеты на средства наземного, воздушного и речного транспорта, потому что перевозки граждан подлежат обязательному страхованию.

При заключении договора страхования и определении суммы страховой премии будет обязательно учитываться страховая стоимость имущества. Чем она выше — тем, соответственно, будут выше и страховая премия, и страховая выплата.

Страховая стоимость — это объективная стоимость страхуемого имущества в месте его нахождения на день заключения договора страхования.

человек решил застраховать двухкомнатную квартиру \(86\) кв. м в центре города. Другой же человек решил застраховать такую же по площади квартиру, и даже в аналогичном доме, но на окраине города и очень далеко от центра. Объективно — стоимость квартиры в центре города будет дороже, а значит, и страховая стоимость её выше.

Как правило, страховая стоимость имущества определяется по рыночной цене аналогичного имущества или на основании документов, предоставляемых страховщиком. Но страховая компания может воспользоваться и услугами независимых оценщиков.

Величина страховой стоимости зависит от ряда условий, самым значимым из которых является категория риска, то есть вероятность наступления данного страхового случая. Если вероятность очень высока, то вряд ли страховая компания согласится на заключение страхового договора.

1. реальная стоимость имущества (как правило, рыночная);

2. тип объекта страхования (имущество, транспортное средство, гражданская ответственность, предпринимательский риск и т. п.);

3. период, на который осуществляется страхование.

При расчёте страховой стоимости страхователем учитывается максимально возможная информация, иначе есть риск понести убытки.

После подписания договора страхования стоимость изменить уже нельзя. Однако, если возникают сомнения в правильности расчёта (особенно после наступления страхового случая), страховщик может попытаться оспорить стоимость страхования в суде. И если будет доказан обман страхователя, то это, естественно, отразится на величине суммы возмещения.

Страховая сумма — это максимальные денежные средства, которые при наступлении страхового риска компания выплатит страховщику.

Исходя из величины страховой суммы и происходит расчёт величины страхового взноса (или премии) и выплаты.

Страховая сумма не должна превышать действительную стоимость страхуемого имущества. Обычно она равна действительной стоимости, но может быть и ниже.

Не меньшее значение для страховой суммы имеют и конкретные индивидуальные детали при заключении страхового договора. Для имущества — это рыночная стоимость его на день заключения договора, для предпринимательского риска — размер возможных убытков страхователя. Иными словами, всё решается строго индивидуально.

Страховые компании допускают способ ограничения размера страховой суммы, устанавливая франшизу (от фр. franchise — льгота, привилегия).

Франшиза (собственный риск) — определённая часть имущественных потерь (убытков) страхователя (выгодоприобретателя), не подлежащая возмещению страховщиком.

Эта сумма устанавливается по согласованию со страхователем и вносится в договор страхования. Франшизу страховщик не выплачивает, следовательно, на эту сумму уменьшается страховая выплата, а значит, становится меньше и страховая премия.

При наступлении страхового случая страховщик вычитает из суммы, причитающейся к выплате страхователю, сумму франшизы.

Страховая премия — денежная сумма, которую страхователь обязан выплатить страховщику в установленные сроки за осуществление страхования.

Она определяется размером страховой суммы. Чем выше страховая сумма, тем выше будет и премия. Выплачиваться она может как единовременно, так и частями.

Именно за счёт таких взносов страховая компания и формирует свой страховой фонд, из которого и осуществляются выплаты страхователям в случае необходимости.

Если договор прекращается досрочно по вине страхователя (например, он предоставил ложные данные о страхуемом имуществе), то страховая премия НЕ возвращается.

В иных случаях страховщик возвращает страхователю (или выгодоприобретателю) часть премии за неистёкший срок действия договора.

Страховая выплата происходит в результате наступления страхового случая, если договор страхования вступил в силу.

Страховая выплата (возмещение) — это фактическая денежная сумма, которую страхователь получает при наступлении страхового случая в период действия договора страхования.

Неблагоприятное событие должно быть признано страховой компанией как страховой случай, то есть должно быть очевидно, что между произошедшей неприятностью и возникшим у страхователя ущербом есть прямая связь.

Кроме того, необходимо официальное документальное подтверждение случившейся неприятности и причинённого из-за этого ущерба.

Также страхователь обязан в установленный договором срок известить страховщика о наступлении у него страхового случая.

Только при соблюдении всех условий страховщик будет обязан возместить страхователю причинённый ущерб.

Выплата страхового возмещения может быть единовременной (возмещение ущерба от аварии или смерть человека, например) и ежемесячной (например, при тяжёлой болезни застрахованного лица).

Единовременные выплаты происходят не позднее \(1\) месяца с момента предоставления всех необходимых документов, а ежемесячные — по установленному графику.

Свидетельство и скидка на обучение каждому участнику

Зарегистрироваться 15–17 марта 2022 г.

Раздел 4 Страхование Урок 1 Страховой рынок России: коротко о главном

Финансовая грамотность 10 класс

Гудзишевская Н.В.

Цель урока: выяснить структуру и особенности страхового рынка в России

определять основных участников страховых отношений и алгоритм действий при наступлении страховых случаев;

характеризовать принципы организации страховых отношений, функции и обязанности их основных участников, порядок действий страхователя при наступлении страхового случая;

формировать умения искать и интерпретировать актуальную информацию в сфере страхования; читать договор страхования.

характеризовать основные идеи страхования как способа возмещения финансовых потерь от неблагоприятных событий, определять жизненные ситуации, при которых страхование может дать положительный эффект.

Тип урока: урок изучения нового материала с использованием технологии развития критического мышления, элементы игровых технологий, ИКТ.

Оборудование урока: компьютер, проектор, презентация, приложение к уроку.

Межпредметные связи: обществознание, право, экономика.

1. Оргмомент. Приветствие, проверка готовности класса к уроку.

2. Актуализация знаний, подготовка к изучению нового материала, мотивационно-целевой этап.

Слайд 1. Вспомните известные вам виды рынков. (Потребительский рынок, фондовый рынок, рынок средств производства, рынок инвестиций, рынок труда, валютный рынок).

Слайд 2. Есть ещё один рынок, на котором предлагают своеобразный вид продукта. Его название зашифровано в ребусе.

3. Изучение нового материала.

Слайд 3. Тема урока: Страховой рынок России: коротко о главном. (запись темы урока в тетрадь).

Слайд 4. Формулировка цели и задач урока.

Страховой рынок: общая характеристика

Структура страхового рынка

Виды страхования, базовые понятия

Слайд 6. 1.Страховой рынок: общая характеристика.

Страховой рынок - часть финансового рынка, место, где продаются и покупаются страховые продукты.

Общественная потребность возмещения материальных потерь определяет необходимость установления экономических отношений между людьми в связи с предупреждением, ограничением и преодолением рисков. Комментарии к схеме.

Место страхового рынка в финансовой системе вообще и на финансовом рынке в частности определяется двумя обстоятельствами. С одной стороны существует объективная потребность в страховой защите, что и приводит к появлению экономического феномена - страхового рынка. С другой − денежная форма организации страхового фонда обеспечения страховой защиты связывает этот рынок с общим финансовым рынком.

- обеспечение страховой защиты юридическим и физическим лицам в форме возмещения ущерба при наступлении неблагоприятных явлений, которые были объектом страхования

- обеспечивается страхованием жизни, позволяет накопить в счет заключенного договора страхования заранее обусловленную сумму

- реализует механизм страховой защиты - формирование и целевое использование страхового фонда;

- формирование системы страховых резервов - гарантии страховых выплат и стабильности страхования

- предупреждение страхового случая и уменьшение ущерба

- размещение временно свободных средств в ценные бумаги, депозиты банков, недвижимость и т. п.

Слайд 9. Правовая основа страховых правоотношений:

Слайд 10. Основные тенденции страхования:

постепенный рост спроса на услуги страхования - связано с повышением уровня жизни населения, усилением государственного регулирования и ростом надежности организаций.

низкие стандарты качества - жалобы на плохое обслуживание, попытки избежать произведения выплат со стороны страховых компаний

мошенничество – страх потребителей обращаться в компании для получения страховых услуг.

Проблемы требуют скорейшего решения, поскольку тормозят развитие отрасли, существующей для защиты финансовых прав граждан.

Слайд 11. 2.Структура страхового рынка.

Страховой рынок — сложная интегрированная система, которая формируется из:

профессиональных оценщиков страховых рисков и убытков;

системы государственного регулирования страхового рынка.

Слайд 12. Страховые организации - институциональная основа страхового рынка, конкретная форма организации страхового фонда страховщика. Страховая компания осуществляет заключение договоров страхования и их обслуживание.

Страховые организации делятся на: акционерные, частные, публично-правовые и общества взаимного страхования.

Слайд 13. 3.Виды страхования, базовые понятия.

Комментарии к схеме.

Кроме того, страхование бывает добровольным и обязательным.

Слайд 14. Терминология страхования считается довольно сложной, но от правильной трактовки понятий зависят условия подписываемых бумаг.

Страховой случай - непредвиденное, случайное событие, повлёкшее за собой порчу или гибель имущества, нанесение вреда здоровью застрахованного лица и т. п.

Это всегда будущее событие, которое отсутствует на момент заключения договора страхования и происходит исключительно в течение срока его действия.

Категории страхование присущ рисковый характер.

Страховой риск - возможное событие, на случай наступления которого проводится процедура страхования.

Слайд 15. Участниками страховых отношений являются:

Страховщик - специализированная организация, которая предоставляет услуги страхования и имеет на это соответствующую лицензию.

Страхователь - организация или гражданин, заключившие договор страхования со страховщиком с целью получения страховой выплаты при наступлении случаев, предусмотренных договором.

Застрахованное лицо (в личном страховании) - лицо, интересы которого защищает страховой договор.

Выгодоприобретатель - лицо, в пользу которого будет осуществлена страховая выплата при возникновении страхового случая.

Слайд 16. Взаимодействие участников страховых отношений осуществляется на страховом рынке, их подтверждением является договор страхования.

Договор страхования - соглашение, которое заключают продавец и покупатель страховых услуг. Согласно его условиям первый берёт на себя обязательство компенсировать ущерб при наступле-нии неблагоприятных событий, предусмотренных договором.

Факт заключения договора страхования подтверждает именной документ, выдаваемый страховщиком, - страховой полис.

Слайд 17. Правила страхования - документ, содержащий разработанные и утверждённые страховой компанией основные положения договора страхования, которые являются обязательными для обеих сторон.

Важной категорией при заключении договора является страховая сумма - максимальная сумма, на которую застрахован объект, в то время как страховая стоимость - его действительная стоимость на момент подписания сторонами договора страхования.

Страховая премия - сумма денежных средств, выплаченная страхователем страховщику за предоставление услуги по страхованию.

Слайд 18. Объект страхования - имущественные интересы, которые могут быть застрахованы в рамках страхового договора.

При наступлении страхового случая страховая компания выплачивает страхователю (выгодоприобретателю) страховую выплату на условиях, предусмотренных договором.

Страховая выплата - компенсация страховщиком ущерба, нанесённого объекту страхования.

Доказана преднаме-ренность вызвавших

наступление страхово-го случая действий лиц, заинтересован-ных в получении стра-хового возмещения

совершено умышлен-ное преступление,

которое повлекло за собой наступление

Страхователь не довёл

до сведения страхов-щика информацию о наступлении страхово-го случая в указанные

в договоре сроки

В момент заключения

страхователем были указаны заведомо ложные сведения об объекте страхования

Рефлексия. Проанализируйте ситуации, которые вам известны из детских сказок. Выводы занесите в таблицу (приложение к уроку).

Подведение итогов урока, оценивание работы учащихся.

Слайд 20. Домашнее задание

Материалы электронного пособия занятие № 15.

Выяснить плюсы и минусы обязательного и добровольного медицинского страхования (письменно).

По теме: методические разработки, презентации и конспекты

История развития правового регулирования деятельности страховых посредников

Отчет о производственной практике в кадровой службе инвестиционной компании Росинвестне должны повторять слово в слово материал работы. Ищите новые формулировки, и крутящих моментов………………………………………………….

Методическая разработка учебного занятия "Правила исчисления и уплаты страховых взносов"

Методическая разработка учебного занятия "Правила исчисления и уплаты страховых взносов".

Календарно-тематический план для специальности "Страховое дело"

По дисциплине "Менеджмент" для специальности "Страховое дело".

Экзаменационные билеты по немецкому языку для специальности 38.02.02 "Страховое дело ( по отраслям)

Экзаменационные билеты по дисциплине "Иностранный язык ( немецкий) дл специальности "Страховое дело ( по отраслям).

Разработка урока по теме "Страховая система в Германии"

Учащиеся знакомятся с различными видами обязательного страхования в Германии, выполняют практическое задание в конце урока.

Тексты для чтения для специальности Страховое дело (по отраслям)

Подобраны тексты с заданиями для студентов специальности Страховое дело (по отраслям).

Страхование жизни – страхование рисков, связанных с жизнью застрахованного (критические заболевания, потеря трудоспособности, смерть).

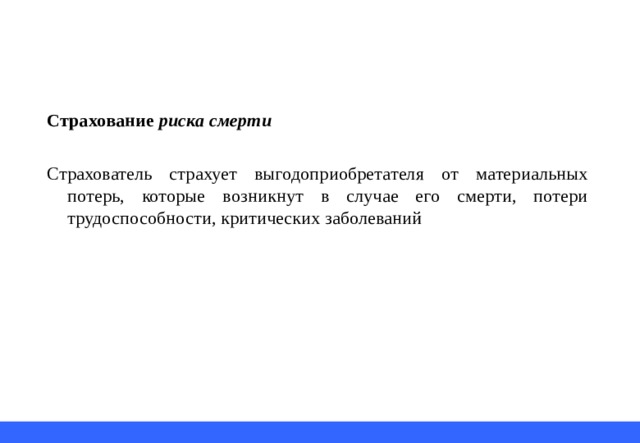

Страхование риска смерти

Страхователь страхует выгодоприобретателя от материальных потерь, которые возникнут в случае его смерти, потери трудоспособности, критических заболеваний

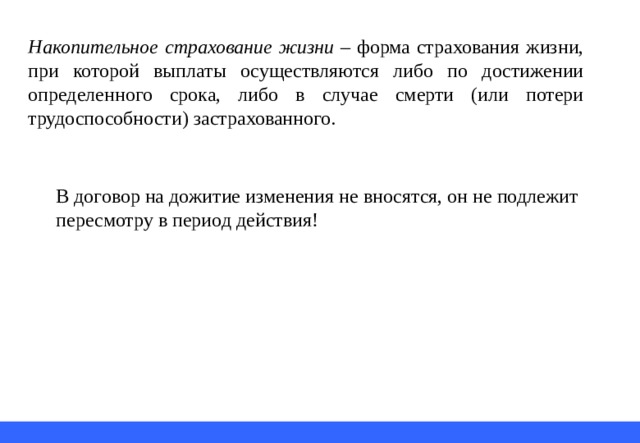

Накопительное страхование жизни – форма страхования жизни, при которой выплаты осуществляются либо по достижении определенного срока, либо в случае смерти (или потери трудоспособности) застрахованного.

В договор на дожитие изменения не вносятся, он не подлежит пересмотру в период действия!

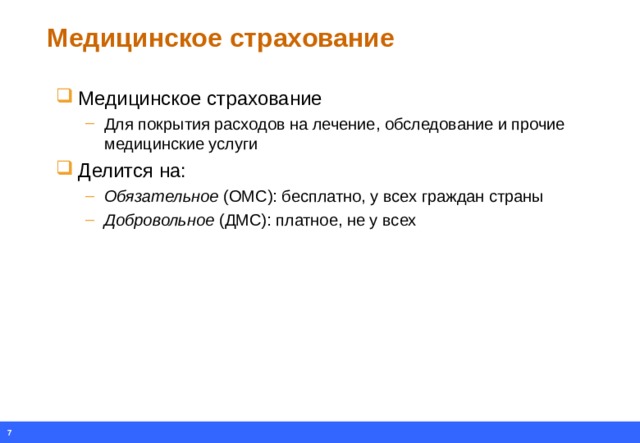

- Медицинское страхование

- Для покрытия расходов на лечение, обследование и прочие медицинские услуги

- Для покрытия расходов на лечение, обследование и прочие медицинские услуги

- Делится на:

- Обязательное (ОМС): бесплатно, у всех граждан страны Добровольное (ДМС): платное, не у всех

- Обязательное (ОМС): бесплатно, у всех граждан страны

- Добровольное (ДМС): платное, не у всех

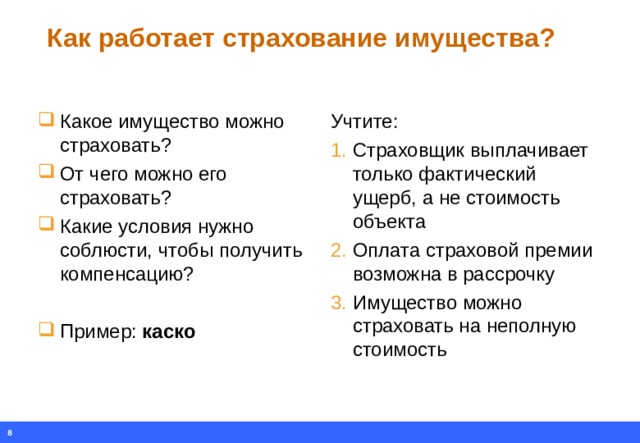

Как работает страхование имущества?

- Какое имущество можно страховать?

- От чего можно его страховать?

- Какие условия нужно соблюсти, чтобы получить компенсацию?

- Пример: каско

- Страховщик выплачивает только фактический ущерб, а не стоимость объекта

- Оплата страховой премии возможна в рассрочку

- Имущество можно страховать на неполную стоимость

Страхование ответственности – вид ответственности, позволяющий компенсировать потери третьих лиц, возникших вследствие действий или бездействия страхователя.

Читайте также: