Долгосрочные и краткосрочные бюджеты кратко

Обновлено: 05.07.2024

В процессе управленческого планирования на промышленном предприятии очень важную роль играет установление сроков бюджетного периода. Необходимо понимать, что выбор временного интервала, составляющего бюджетный период, — это вовсе не дело вкуса; продолжительность бюджетного периода достаточно жестко определяется отраслевой и индивидуальной спецификой компании, а также особенностями макроэкономической среды, в которой она функционирует. Обычно ключевым принципом, на основе которого определяется длительность бюджетного периода, является примат стратегического планирования над оперативным управлением. Иначе говоря, текущая деятельность компании определяется стратегическими целями ее развития, а не наоборот.

Данное положение имеет совершенно определенную практическую значимость при выборе сроков бюджетного планирования. Двумя крайностями, которых необходимо избегать, являются:

• ведение плановой (бюджетной) деятельности исключительно для целей текущего управления без разработки стратегических планов развития (так называемых бюджетов развития). В этом случае на предприятии обычно составляются краткосрочные бюджеты сроком на 1-3 месяца.

Можно ли на этой основе делать вывод о резком росте производственной и финансовой эффективности? Разумеется, нет, так как получению эффекта от инвестиций предшествовали крупномасштабные вложения, которые в прошлых бюджетных периодах фиксировались лишь как затраты, не дающие никакого эффекта (ухудшали баланс денежных поступлений и расходов, снижали ликвидность и пр.).

• увлечение составлением долгосрочных программ и бизнес-планов развития, в том числе и бюджетов при отсутствии жесткого краткосрочного бюджетирования. Чем продолжительнее бюджетный период, тем больше бюджет носит индикативный (необязательный) характер. Это объективно вызвано тем, что в долгосрочной перспективе неопределенность изменения макроэкономической конъюнктуры резко возрастает, то есть в исполнении плана все большую роль начинают играть факторы, не зависящие от предприятия и его подразделений.

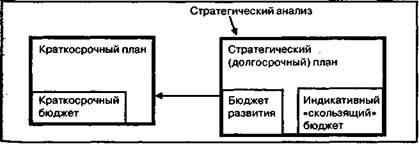

Из вышесказанного вытекает, что наличие лишь одного (краткосрочного либо долгосрочного) бюджета в компании в большинстве случаев негативно сказывается на эффективности управленческого планирования. Опыт передовых западных компаний свидетельствует о том, что наиболее разумным является применение одновременно двух или даже трех бюджетов, различающихся по своим срокам и целям.

Сочетание стратегического и текущего планирования на основе одновременного составления двух или трех бюджетов, различающихся по степени длительности, показано на схеме 6.

Схема 6. Комбинированный подход к бюджетированию: сочетание стратегического и текущего планирования

• обязательность исполнения. Краткосрочный бюджет является законом для структурных подразделений предприятия и их руководителей. Неисполнение бюджетных показателей рассматривается как срыв выполнения плана в советские времена. Соответственно, подразделения автоматически лишаются премирования, делаются оргвыводы и пр.;

• отсутствие корректировки. Краткосрочный бюджет корректируется в исключительных случаях с санкции высшего руководства предприятия. Корректировка краткосрочного бюджета может быть вызвана только форс-мажорными обстоятельствами (внезапным изменением рыночной конъюнктуры, неожиданным правительственным решением и пр.). Итоги выполнения краткосрочного бюджета подводятся на основе сравнения фактических показателей с плановыми, установленными в начале бюджетного периода. Это вызвано тем обстоятельством, что в краткосрочном периоде степень неопределенности макроэкономической конъюнктуры невысока, следовательно процесс выполнения плана зависит, главным образом, от самих структурных подразделений. Следовательно, бюджету необходимо придать максимальную жесткость, что усиливает контрольно-стимулирующую функцию бюджетирования;

• глобальный характер контрольно-стимулирующей функции бюджета. На основании исполнения бюджета премируются или депремируются, аттестуются, повышаются или снижаются в должности и заработной плате весь персонал предприятия вплоть до высшего руководства. Именно показатели исполнения краткосрочного бюджета лежат в основе Положения о материальном стимулировании работников предприятия;

• высокая степень детализации бюджетных показателей. Так, для сбытовых подразделений устанавливается не просто совокупная величина планового объема реализации, но и ее структура по видам продукции, производственные подразделения получают бюджет, разукрупненный по статьям затрат в разрезе отдельных производственных линий, управленческие службы как неотъемлемую часть бюджетного задания обязаны соблюдать жестко установленное штатное расписание, величину командировочных и административных расходов и пр.;

Б. Бюджет развития (1 год). Этот бюджет относится к разряду долгосрочных. Для него характерны:

• обязательность исполнения. В начале года предприятием принимаются краткосрочный бюджет (на квартал) и бюджет развития (на 1 год), и в дальнейшем принятие квартальных бюджетов идет в рамках бюджета развития.

Таким образом в принципе бюджет на IV квартал получается расчетным путем посредством вычитания из плановых показателей бюджета развития суммарных плановых показателей за первые три квартала;

• возможность корректировки. Корректировка показателей бюджета развития является обычным делом притом, что корректировка бюджетных показателей текущего квартала, как правило, не допускается. Это вызвано тем обстоятельством, что за период, равный 1 году, неопределенность макроэкономической конъюнктуры весьма высока и играет важную роль в достижении первоначально намеченных показателей. В этой связи квартальный бюджет на 4-й квартал является разницей скорректированного бюджета развития и суммарных плановых показателей за I-III кварталы;

• меньшая степень детализации бюджетных показателей. В бюджете развития, чаще всего, фиксируются лишь интегральные стоимостные величины, например, валовый объем реализации, общая смета затрат подразделения и пр. Это вполне разумно, так как бюджетные показатели низшего уровня являются лишь средством достижения сводных стоимостных плановых величин, а не самоцелью. Например, доход от продаж отдельного вида продукции ценен не сам по себе, а как часть совокупного объема продаж. Если реализация другого вида продукции будет сравнительно более выгодна, то структура продаж изменится. Поэтому излишняя детализация годовых показателей не только бесполезна в условиях рыночной неопределенности, но и вредна;

• наличие доходной составляющей в инвестиционном бюджете (подбюджете 1-го уровня, включаемом в сводный бюджет). Структура сводного бюджета промышленного предприятия (см. схему 4) является однотипной и не зависит от длительности бюджетного периода. Другое дело, что при составлении инвестиционного бюджета на текущий период (месяц или квартал) планирование освоения средств по долгосрочным инвестиционным программам производится от достигнутого уровня (на начало периода) в соответствии с инвестиционным бюджетом, включенным в бюджет развития. Иными словами, долгосрочная инвестиционная программа в качестве обособленного объекта планирования (включая параметры совокупных капитальных и текущих затрат, валовых и чистых поступлений, окупаемости и т.д.) фигурирует только в долгосрочном же бюджете развития.

Таким образом, инвестиционный доход, строго говоря, является параметром лишь долгосрочного бюджета развития, когда в рамках одного бюджетного периода можно сопоставить произведенные затраты и полученный доход, то есть оценить величину эффекта от инвестиций. Притом, что инвестиционный доход по вводимым в строй объектам капитального строительства включается в краткосрочный бюджетный план, его величина не учитывается при сопоставлении финансовых результатов деятельности предприятия отчетного и предыдущего краткосрочных бюджетных периодов. Здесь в расчет принимаются только финансовые результаты по текущим операциям. Это вполне естественно, так как полученный результат от инвестиций обусловлен затратами, которые могли производиться на протяжении многих краткосрочных бюджетных периодов.

• не только не является обязательным, но и по определению никогда не выполняется и служит для сугубо аналитических целей. Контрольно-стимулирующая функция в нем отсутствует;

• детализация бюджетных показателей такая же, как и в бюджете развития.

Таким образом, сочетание двух долгосрочных сводных бюджетов и одного краткосрочного позволяет проводить управленческую политику, в которой сбалансированы и взаимоувязаны стратегические и текущие цели предприятия. Такой подход целесообразно использовать на крупных промышленных предприятиях, где дополнительные издержки по ведению планово-аналитической работы оправданы в контексте повышения качества принятия управленческих решений.

Для средних по размеру предприятий можно рекомендовать планирование на основе двух бюджетов (краткосрочного квартального бюджета и годового бюджета развития).

В процессе управленческого планирования на промышленном предприятии очень важную роль играет установление сроков бюджетного периода. Выбор временного интервала, составляющего бюджетный период, достаточно жестко определяется отраслевой и индивидуальной спецификой предприятия, а также особенностями макроэкономической среды, в которой оно функционирует.

Данное положение имеет совершенно определенную практическую значимость при выборе сроков бюджетного планирования. Две крайности, которые необходимо избегать:

- ведение плановой (бюджетной) деятельности исключительно для целей текущего управления без разработки стратегических планов развития (так называемых бюджетов развития). В этом случае на предприятии обычно составляются краткосрочные бюджеты сроком на 1—3 месяца;

- увлечение составлением долгосрочных программ и бизнес-планов развития, в том числе и бюджетов, при отсутствии жесткого краткосрочного бюджетирования. Чем продолжительнее бюджетный период, тем больше бюджет носит индикативный (необязательный) характер.

- обязательность исполнения. Неисполнение бюджетных показателей рассматривается как срыв выполнения плана, виновные могут быть лишены премий, получить выговор и т.п.;

- отсутствие корректировки. Краткосрочный бюджет корректируется в исключительных случаях с санкции высшего руководства предприятия и по причине форс-мажорных обстоятельств. Итоги выполнения подводятся на основе сравнения фактически полученных показателей с плановыми, установленными в начале бюджетного периода (в краткосрочном периоде вероятность изменения внешних факторов достаточно мала, процесс выполнения плана зависит от самих структурных подразделений);

- глобальный характер контрольно-стимулирующей функции бюджета. Показатели исполнения бюджета лежат в основе положения о материальном стимулировании работников предприятия;

- высокая степень детализации бюджетных показателей. Устанавливаются не только совокупные показатели, но и их структурные составляющие. Так, производственные подразделения получают бюджет, разукрупненный по статьям затрат в разрезе отдельных производственных линий.

- обязательность исполнения. В начале года принимаются краткосрочный бюджет и бюджет развития, в дальнейшем, принятие квартальных бюджетов идет в рамках бюджета развития.Таким образом, бюджет на IV квартал можно получить расчетным путем, уменьшив плановые показатели бюджета развития на суммарную величину плановых показателей за первые три квартала;

- возможность корректировки вследствие изменения макроэкономической конъюнктуры;

- выборочный характер контрольно-стимулирующей функции. За достижение и перевыполнение годовых показателей, как правило, премируются руководители структурных подразделений (высший и средний менеджмент), а не рядовые сотрудники подразделений;

- меньшая степень детализации бюджетных показателей. Как правило, фиксируются лишь интегральные стоимостные величины, например, валовый объем реализации, общая смета затрат подразделенияи пр., так как бюджетные показатели низшего уровня являются лишь средством достижения сводных стоимостных плановых величин, а не самоцелью. Например, доход от продаж отдельного вида продукции ценен не сам по себе, а как часть совокупного объема продаж. Если реализация другого вида продукции будет сравнительно более выгодна, то структура продаж изменится. Поэтому излишняя детализация годовых показателей не только бесполезна в условиях рыночной неопределенности, но и вредна;

- наличие доходной составляющей в инвестиционном бюджете (подбюджете 1-го уровня, включаемом в сводный бюджет). Структура сводного бюджета промышленного предприятия является однотипной и не зависит от длительности бюджетного периода, однако, при составлении инвестиционного бюджета на текущий период (месяц или квартал) планирование освоения средств по долгосрочным инвестиционным программам производится от достигнутого уровня (на начало периода) в соответствии с инвестиционным бюджетом, включенным в бюджет развития, т.е. долгосрочная инвестиционная программа в качестве обособленного объекта планирования (включая параметры совокупных капитальных и текущих затрат, валовых и чистых поступлений, окупаемости и т.д.) фигурирует только в долгосрочном бюджете развития.

- не только не является обязательным, но и по определению никогда не выполняется и служит для сугубо аналитических целей; контрольно-стимулирующая функция в нем отсутствует;

- детализация бюджетных показателей такая же, как и в бюджете развития.

Если вы заметили опечатку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

По словам Джохена Циммермана из Лондонской школы бизнеса, бюджетный процесс трансформирует имеющие обобщенный характер элементы корпоративной стратегии в количественные показатели рынков и ресурсов. Бюджет используется для достижения двух основных целей - планирования и контроля.

В процессе планирования руководству компании для принятия взвешенных решений необходимо обладать отфильтрованной и обобщенной информацией о подразделениях, носителями которой являются менеджеры нижнего уровня. Такой информацией их обеспечивает бюджетный процесс, построенный по принципу "снизу вверх".

В то же время зачастую и менеджеры нижнего уровня могут более взвешенно планировать свою деятельность при наличии у них информации от руководства, которое, как правило, гораздо лучше осведомлено об общей картине в рамках организации и знает долгосрочные цели компании. В этом смысле весьма полезно бюджетирование по принципу "сверху вниз".

В процессе контроля бюджет может быть очень эффективен в качестве инструмента, позволяющего задавать пределы ответственности и полномочий нижестоящих менеджеров, анализировать эффективность работы и качество планирования (в частности на основе анализа отклонений).

ЧТО ТАКОЕ БЮДЖЕТ

Бюджет представляет собой прогнозируемое состояние основных финансовых отчетов на момент окончания заданного при планировании периода. В классическом варианте процесс подготовки обобщенного бюджета состоит из следующих основных этапов:

составление бюджета продаж;

составление бюджета производства, включая его обеспечение;

составление бюджета административных расходов;

составление инвестиционного бюджета;

составление собственно финансового бюджета;

составление прогноза финансовых отчетов.

На практике обычно весь процесс или его отдельные стадии повторяются несколько раз, по мере того как бюджет компании уточняется, увязывается с бюджетами аффилированных структур или подразделений, приводится в соответствие со стратегическими установками или реальными возможностями и потребностями исполнителей.

ОСНОВНЫЕ ТИПЫ БЮДЖЕТОВ

Существует много разновидностей бюджетов, применяемых в зависимости от структуры и размера организации, распределения полномочий, особенностей деятельности и т.п.

К двум основным, "идеологически" различающимся типам бюджета эксперты относят бюджеты, построенные по принципам "снизу вверх" и "сверху вниз".

Бюджет, составленный "снизу вверх", предусматривает сбор и фильтрацию бюджетной информации от исполнителей к руководителям нижнего уровня и далее к руководству компании. При таком подходе много сил и времени, как правило, уходит на согласование бюджетов отдельных структурных единиц.

Кроме того, довольно часто представленные "снизу" показатели сильно изменяются руководителями в процессе утверждения бюджета, что в случае необоснованности решения или недостаточной аргументации может вызвать негативную реакцию подчиненных. В дальнейшем такая ситуация нередко ведет к снижению доверия и внимания к бюджетному процессу со стороны менеджеров нижнего уровня, что выражается в небрежно подготовленных данных или сознательном завышении цифр в первоначальных версиях бюджета.

Этот вид бюджетирования широко распространен в России как из-за неопределенности перспектив развития рынка в целом, так и по причине нежелания руководства заниматься планированием (к сожалению, для большой части отечественных топ-менеджеров стратегическое планирование до сих пор остается лишь красивым иностранным термином).

Бюджет, составляемый по принципу "сверху вниз", требует от руководства компании четкого понимания основных особенностей организации и способности сформировать реалистичный прогноз хотя бы на рассматриваемый период. Такой подход обеспечивает согласованность бюджетов отдельных подразделений и позволяет задавать контрольные показатели по продажам, расходам и т.п. для оценки эффективности работы центров ответственности.

Бюджетирование "сверху вниз", по моему убеждению, является предпочтительным. Однако на практике, как правило, применяются смешанные варианты составления бюджетов, содержащие в себе черты обоих подходов - вопрос лишь в том, какой подход преобладает.

Долгосрочные и краткосрочные бюджеты (Short- & Long-term budgets). В западной практике долгосрочным бюджетом считается бюджет, составленный на срок 2 года и более, а краткосрочным - на период не более 1 года. Естественно, в России сейчас достоверность трех-, пяти- и уж тем более десятилетних бюджетов будет, мягко говоря, невысокой.

По разным оценкам, "горизонт прогнозирования" в нашей стране сейчас составляет от полугода до полутора-двух лет. Таким образом, представляется вполне рациональным считать краткосрочными бюджетами квартальные и менее, а долгосрочными - от полугода до года.

Зачастую в компании долгосрочное и краткосрочное бюджетирование объединяются в единый процесс. В этом случае краткосрочный бюджет составляется в рамках разработанного долгосрочного и поддерживает его, а долгосрочный уточняется по прошествии каждого периода краткосрочного планирования и как бы "прокатывается" вперед еще на один период. Приведенный на следующей странице рисунок иллюстрирует данный процесс.

Причем краткосрочный бюджет, как правило, несет гораздо больше контрольных функций, нежели долгосрочный, который в основном является средством планирования.

Постатейные бюджеты (Line-item budgets). Они предусматривают жесткое ограничение суммы по каждой отдельной статье расходов без возможности переноса в другую статью. То есть если тому или иному отделу запланировано потратить не более 5 тыс. долларов на рекламу, то больше ему не дадут, даже если подразделение сэкономило на командировках 15 тыс. долларов.

В западной практике такой подход широко используется в правительственных учреждениях, однако нередко применяется и в коммерческих организациях для обеспечения более жесткого контроля и ограничения полномочий руководителей нижнего и среднего звена.

В России сама концепция постатейных бюджетов широко распространена в коммерческих структурах, но на практике редко воплощается с достаточной жесткостью.

Бюджеты с временным периодом (Lapsing budgets). Термин "бюджет с временным периодом" означает систему бюджетирования, в которой не израсходованный на конец периода остаток средств не переносится на следующий период.

Эта разновидность бюджета используется в большинстве организаций, так как позволяет более четко контролировать деятельность менеджеров и расход ресурсов компании, пресекая "накопительские" тенденции.

К недостаткам данного метода бюджетирования эксперты относят неравномерность расходования бюджетных средств, когда в конце периода менеджеры начинают в срочном порядке тратить различными способами остаток средств, опасаясь, что в случае "недорасхода" бюджет на следующий период будет урезан на соответствующую сумму. Кроме того, в конце периода довольно много сил тратится на инвентаризацию и отчетность.

Гибкие и статичные бюджеты. В наиболее часто используемом в России статичном типе бюджета цифры находятся вне зависимости от объемов производства и т.п., в то время как при составлении гибкого бюджета расходы ставятся в зависимость от некоего параметра, как правило, характеризующего объем производства или продаж.

Хорошим примером гибкого бюджета может послужить бюджет какого-либо концерта, когда все статьи бюджета, включая количество охраны и гонорары артистов поставлены в зависимость от числа проданных билетов.

Гибкий бюджет хорош тем, что позволяет более адекватно оценить эффективность работы подразделений, не обеспечивающих продажи, а играющих по отношению к ним поддерживающую роль.

Преемственные бюджеты и бюджеты с нулевым уровнем (Incremental & Zero-Base budgets). Бюджет с нулевым уровнем - это бюджет, который каждый раз составляется заново, "с нуля". В противоположность ему преемственный бюджет имеет нечто вроде шаблона, в который при очередном бюджетировании лишь вносятся коррективы, отражающие текущие изменения по сравнению с устоявшимся процессом.

Преемственный бюджет намного снижает объем усилий и времени, затрачиваемых на бюджетный процесс. Однако он имеет и довольно серьезные недостатки, основной из которых - опасность образования "застойных участков", тянущихся из прошлого без изменений, которые при составлении бюджета "с нуля" могли бы быть пересмотрены и оптимизированы.

ВКЛАД ИСПОЛНИТЕЛЕЙ

Для эффективного бюджетирования чрезвычайно важным является вклад менеджеров нижнего уровня и исполнителей. Во многих компаниях вводятся ограничения максимальных затрат на проект или отдельный вид расходов, которые не могут быть утверждены без тщательного анализа и визы финансового специалиста или финансового директора. Однако число финансовых специалистов ограничено, а время финансового директора зачастую вообще на вес золота.

И потом, представим себе ситуацию: некая компания устанавливает требование наличия визы на все траты в размере более 5 тыс. В то же время в ее деятельности наверняка существует много "мелких" расходов и инвестиций, которые именно в силу их незначительности не только не утверждаются, но даже не анализируются на предмет целесообразности.

Суммарный вес таких затрат может достигать 40-50% всех затрат фирмы. В этом случае даже при самом тщательном подходе к анализу тех затрат, которые попадают в поле зрения финансовых специалистов, должная эффективность использования капитала компании не гарантирована.

И именно поэтому необходимо максимально поддерживать хотя бы элементарный уровень финансовой подготовки менеджеров нижнего и среднего звена, одновременно развивая в них понимание важности бюджетного процесса и доверие к нему, ведь типичному "производственнику" или "продавцу" зачастую тяжело понять, почему он должен тратить до 20% своего рабочего времени на финансовое планирование.

В процессе планирования немаловажную роль (можно сказать, одну из важнейших) играет определение сроков.

Установление периода производится в соответствии со спецификой деятельности, поставленными целями, структурой предприятия, т. е. сроки и принадлежность к тому или иному периоду определяются в зависимости от стратегических целей.

При определении бюджетного периода следует избегать:

1) осуществления плановой деятельности в целях, не связанных с определением стратегии деятельности фирмы. Это связано стем, что бюджетирование основано на главных принципах: планово-аналитическом и контрольно-стимулирующем, в связи с чем при допущении данной ошибки долгосрочные планы ликвидируются из общего бюджетного процесса. Примером может служить ситуация, когда по прошествии бюджетного периода при анализе отклонений фактических показателей от плановых выявляется влияние на финансовый результат занижения цен на продукцию;

2) доминирования долгосрочного планирования над краткосрочным. Известно, что чем долгосрочнее бюджет, тем больше в нем неопределенности.

Наличие лишь долгосрочного или краткосрочного бюджета имеет негативное влияние на процесс планирования, а следовательно, на принятие управленческих решений в перспективе.

Итак, для более результативного планирования необходимо сочетание стратегических и краткосрочных планов, которые разделяются по степени длительности:

1) краткосрочный план, или краткосрочный бюджет, который составляется на период, равный 1-3 месяцам. Наиболее эффективным является квартальный план в связи со сдачей налоговой отчетности раз в квартал. Для данного вида плана характерны:

а) обязательное исполнение (является в некотором смысле законом);

б) отсутствие корректирующих действий (в связи с краткосрочным характером планирования и наименьшим наличием риска появления факторов, влияющих на срыв в исполнении плана);

в) контрольно-стимулирующая функция, задействованная более, чем в других видах планирования (система поощрений за показатели выполнения плана или лишение премий в связи с низкими результатами);

г) детализация показателей на высоком уровне;

2) стратегический (долгосрочный) план:

а) бюджет развития составляется на период свыше одного года и имеет следующие характеристики: обязательное исполнение; возможность осуществления корректирующих действий; контрольно-стимулирующие действия выборочного характера (премии по результатам выполнения плановых показателей выдаются только руководителям структурных подразделений); средняя детализация плановых показателей;

б) скользящий бюджет – это годовой бюджет особого рода. Его сущность заключается в том, что по истечении бюджетного периода (скажем, первого квартала) к нему добавляется первый квартал следующего года, что позволяет осуществить непрерывность планирования.

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРес

Кто является обладателем мирового рекорда длительности пребывания у власти?

Кто является обладателем мирового рекорда длительности пребывания у власти? В данном отношении рекордсменом является египетский фараон Пепи (Пиопи) II, который приблизительно в 2254 году до нашей эры взошел на престол в 6-летнем возрасте и безраздельно царствовал в течение

Отработка длительности дыхания

Бюджетный год

Бюджетный год БЮДЖЕТНЫЙ ГОД — срок действия утвержденного бюджета. Б.г. определен в РФ в 12 месяцев и совпадает с календарным годом (с 1 января по 31 декабря). Впервые в России бюджетный год, равный календарному, был установлен Указом Петра I с 1 января

Бюджетный закон

Бюджетный закон БЮДЖЕТНЫЙ ЗАКОН — законодательный акт, устанавливающий бюджет на конкретный период, сроки и порядок его действия, основные назначения по бюджетным ресурсам и бюджетным ассигнованиям. В РФ Б.з. принимаются как на федеральном уровне, так и на уровне

Бюджетный процесс

Бюджетный процесс БЮДЖЕТНЫЙ ПРОЦЕСС — регламентируемая нормами права деятельность органов государственной власти, органов местного самоуправления и других участников Б,п. по составлению. рассмотрению, утверждению и исполнению бюджетов, а также по контролю за их

6.2. П Р О Е К Т функциональной классификации расходов бюджетов Российской Федерации

6.2. П Р О Е К Т функциональной классификации расходов бюджетов Российской

44. Бюджетный федерализм

44. Бюджетный федерализм Понятие федерализма появилось с потребностью устройства государства в форме, которая допускает в его пределах существование и развитие структурных единиц.Федерацией называется объединение двух или нескольких государств в одно новое.

20. Виды бюджетов

20. Виды бюджетов С позиций количественных оценок планирование деятельности предприятия представляет собой так называемый генеральный бюджет, который состоит из взаимосвязанных операционных и финансовых бюджетов. Операционные бюджеты имеют значение для планирования

21. Классификация бюджетов

54. Место бизнес-прогнозов в системе расчетов операционных бюджетов предприятия

54. Место бизнес-прогнозов в системе расчетов операционных бюджетов предприятия При подготовке операционных бюджетов используются бизнес-прогнозы, которые подразделяются на несколько видов:1) прогноз изменения цен. На этом этапе составления операционного бюджета

Читайте также: