Баланс это кратко в экономике

Обновлено: 04.07.2024

Бухгалтерский баланс – это группировка хозяйственных средств, их источников на определенную дату. Равенство активов и пассивов баланса называют валютой баланса.

Бухгалтерский баланс используют для анализа хозяйственной деятельности предприятия, для того, чтобы изыскать внутренние резервы, сократить затраты и потери.

Баланс используют не только внутренними пользователями, но и внешними (акционерами, учредителями, кредиторами, банками).

Классификация бухгалтерских балансов может быть представлена по следующим признакам:

1) время составления;

2) источник составления;

3) объем информации;

4) характер деятельности;

5) форма собственности;

6) объект отражения;

7) способ очистки;

8) по расположению актива и пассива;

9) по форме отражения оборота.

По времени составления бухгалтерские балансы могут быть:

1) вступительный или начальный баланс – перед его составлением на предприятии проводится инвентаризация и оценка всего имущества;

2) текущий баланс – периодически составляется в течение всего времени деятельности организации. Текущий баланс бывает трех видов:

а) начальный (входящий) – составляется на начало отчетного периода;

б) заключительный (исходящий) – составляется на конец отчетного периода;

в) промежуточный баланс – составляется за период между началом и концом отчетного периода;

3) ликвидационный баланс – характеризует имущественное состояние предприятия на дату прекращения его деятельности за отчетный период;

4) разделительные балансы – составляются в ходе разделения крупной организации на некоторое число более мелких структурных подразделений или в процессе передачи одного, или нескольких структурных подразделений данной организации другой организации;

5) объединительный баланс – составляется в процессе объединении нескольких организаций в одну крупную организацию или в процессе присоединении одной или нескольких структурных подразделений к данной организации.

По источникам составления балансы подразделяются на:

1) инвентаризационные балансы – составляются в соответствии с проведенной описью средств предприятия, такой баланс может быть представлен в сокращенном или в упрощенном видах;

2) книжный баланс – составляется на основании данных текущего бухгалтерского учета (на основании текущей документации);

3) генеральный баланс составляется на основании учетных записей бухгалтерского учета и данных проведенной инвентаризации.

По объему информации балансы подразделяются на:

1) единичные балансы – отражают информацию о деятельности только одной организации;

2) сводные балансы – отражают информацию о деятельности нескольких организаций, составляются с помощью механического суммирования средств, числящихся на статьях нескольких единичных балансов, и подсчета общих итогов актива и пассива.

По характеру деятельности бывают:

1) баланс основной деятельности – соответствующий уставной политике в организации;

2) баланс неосновной деятельности – отражает прочие виды деятельности организации (транспортные хозяйства, жилищно-коммунальные и т. д.).

По формам собственности балансы могут быть представлены

в зависимости от установленной организационно-правовой формы: государственные, муниципальные, кооперативные, совместных предприятий и т. д.

По объекту отражения балансы подразделяются на:

1) самостоятельный баланс – такой баланс составляют предприятия, которые являются юридическими лицами;

2) отдельный баланс – этот баланс составляют структурные подразделения, относящиеся к одной организации (юридическому лицу).

По способу очистки:

1) баланс-брутто – включает в себя регулирующие статьи, используется для научных исследований, а также для совершенствования информационных функций;

2) баланс-нетто – исключает регулирующие статьи, используется в настоящее время сальдовый баланс-нетто, так как отражает реальную стоимость имущества организации.

По расположению актива и пассива баланса:

1) баланс в форме счета – в нем параллельное расположение статей и разделов актива и пассива;

2) баланс в форме отчета – в нем последовательное расположение актива и пассива.

По форме отражения оборота:

1) сальдовый баланс – составляется путем подсчета остатков (сальдо) по счетам;

2) оборотный баланс – помимо остатков (сальдо) содержит данные об их движении (дебетовые и кредитовые обороты) за отчетный период.

К любому бухгалтерскому балансу необходимо предъявляются следующие определенные требования: правдивость (верность), реальность, единство, преемственность, ясность.

Правдивым является баланс, который был составлен в соответствии с записями, произведенными на основании данных документов. Документы, в свою очередь, отражают факты хозяйственной деятельности организации за определенный период времени.

Условие правдивости баланса – достоверность записей в документах, которые обосновывают показатели баланса.

Приемы вуалирования:

1) отражение ценностей в балансе не на тех статьях, где их следует учитывать;

2) сальдирование кредиторской и дебиторской задолженности, т. е. те суммы, которые должны отражаться реально по активу (дебиторы) и по пассиву (кредиторы), а также вычитаться одна из другой; при этом в баланс попадает только разность между ними (сальдо);

3) списание недостач ценностей за счет выявленных излишков;

4) неправильное (увеличенное или уменьшенное по сумме, чем следовало) создание фондов и резервов организации;

5) несписание сумм на издержки расходов, относящихся к отчетному периоду;

6) включение в бухгалтерский баланс чужого имущества;

7) составление баланса на основании данных, не обоснованных документацией.

Реальность баланса и правдивость – неоднозначные понятия. Баланс может быть правдивым, но нереальным.

Существуют теории балансовых оценок: объективных оценок, субъективных и книжных оценок.

Теория объективных оценок основана на принципе проданных цен, которые могли бы быть установлены в процессе продажи имущества организации на момент составления баланса.

Теория субъективных оценок основана на том, что стоимость средств организации напрямую зависит от индивидуальных условий, в которых находится данная организация. Один и тот же предмет может иметь разную стоимость у разных организаций.

Теория книжных оценок основана на той оценке, в соответствии с которой средства организации числятся в учете (в книгах).

Но ни одна из перечисленных теорий не может дать однозначного ответа на вопрос об оценке. Следовательно, необходимо полагаться на соответствие оценок баланса определенным нормативным документам, действующим в настоящее время.

Реальность баланса в основном зависит от ликвидности средств организации.

Ликвидность дебиторской задолженности характеризуется возможностью получения денежных средств от дебиторов. Таким образом, у баланса могут быть как ликвидные, так и неликвидные средства (неспособные пройти оборот).

Реальность баланса характеризуется возможностью «жиз-ни «активов данного предприятия.

Единство баланса заключается в построении его на однотипных принципах учета и оценки.

Преемственность баланса заключается в том, что каждый последующий бухгалтерский баланс должен вытекать из предыдущего баланса (преемственность должна распространяться на методы оценок и составления балансов).

Ясность баланса – это его доступность отдельным пользователям информации.

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРес

1.3. Классификация статического бухгалтерского баланса

1.3. Классификация статического бухгалтерского баланса В практике жизнедеятельности организации бухгалтерией составляется несколько видов баланса. Классификация бухгалтерских балансов в первую очередь подразделяет их на статические и динамические.Статические

1. Понятие и виды бухгалтерского учета. Показатели, используемые в учете, функции, объекты и задачи бухгалтерского учета

1. Понятие и виды бухгалтерского учета. Показатели, используемые в учете, функции, объекты и задачи бухгалтерского учета Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе,

54. Понятие бухгалтерского баланса, виды балансов

54. Понятие бухгалтерского баланса, виды балансов Бухгалтерский баланс – это группировка хозяйственных средств, их источников на определенную дату. Равенство активов и пассивов баланса называют валютой баланса.Все ресурсы предприятия сгруппированы в активе баланса, а

5.5. АУДИТ ДАННЫХ БУХГАЛТЕРСКОГО БАЛАНСА

5.5. АУДИТ ДАННЫХ БУХГАЛТЕРСКОГО БАЛАНСА Аудитору следует установить, проводила ли организация инвентаризацию перед составлением годового отчета.В бухгалтерской отчетности отражаются первоначальная стоимость и сумма начисленной амортизации по видам нематериальных

6.5. АУДИТ ДАННЫХ БУХГАЛТЕРСКОГО БАЛАНСА

6.5. АУДИТ ДАННЫХ БУХГАЛТЕРСКОГО БАЛАНСА Для подтверждения достоверности данных бухгалтерской отчетности и бухгалтерского учета аудитор проверяет правильность проведения инвентаризации финансовых вложений. В ходе проверки он определяет:• сроки проведения

15.3. АУДИТ БУХГАЛТЕРСКОГО БАЛАНСА

15.3. АУДИТ БУХГАЛТЕРСКОГО БАЛАНСА Бухгалтерский баланс является главной формой в системе бухгалтерской отчетности, поскольку он характеризует имущественное и финансовое положение организации на отчетную дату.Проверку показателей бухгалтерского баланса целесообразно

53. Виды бухгалтерского баланса

53. Виды бухгалтерского баланса В зависимости от назначения, содержания и порядка составления различают несколько видов бухгалтерского баланса.Сальдовый баланс характеризует в денежной оценке активы предприятия и источники их образования по состоянию на определенную

1.2. Простейшие пояснения к понятию бухгалтерского баланса

1.2. Простейшие пояснения к понятию бухгалтерского баланса Пример 1.1.Предположим, что вы решили заработать на изготовлении сувениров – матрешек. И для этого вы открываете ремесленную мастерскую. Предположим, вы купили 1 токарный станок за 100 000 рублей для вытачивания

69. Виды бухгалтерского баланса

69. Виды бухгалтерского баланса В зависимости от назначения, содержания и порядка составления различают несколько видов бухгалтерского баланса.Сальдовый баланс характеризует в денежной оценке активы предприятия и источники их образования по состоянию на определенную

1.5. Эволюция формы бухгалтерского баланса

1.5. Эволюция формы бухгалтерского баланса Уже в Средние века купцы строили баланс и обращали внимание на необходимость его ревизии. При этом состоялись первые опыты по проведению инвентаризации для выявления финансового результата. В 1675 г. Ж. П. Савари издал труд

2.1. Понятие и сущность бухгалтерского баланса

2.2. Классификация моделей бухгалтерского баланса

2.2. Классификация моделей бухгалтерского баланса Изучив эту главу, можно получить представление:• о классификации моделей бухгалтерского баланса.Модели бухгалтерского баланса классифицируют в зависимости от возникающих в хозяйственной жизни целей (рис. 4):1) по

IV Содержание бухгалтерского баланса

IV Содержание бухгалтерского баланса 18. Бухгалтерский баланс должен характеризовать финансовое положение организации по состоянию на отчетную дату.19. В бухгалтерском балансе активы и обязательства должны представляться с подразделением в зависимости от срока

7. Виды балансов

7. Виды балансов Помимо классического бухгалтерского баланса различают:баланс доходов и расходов предприятия – финансово-экономический документ, самостоятельно разрабатываемый предприятием на год или квартал с целью обеспечить сбалансированность и согласованность

17. Виды бухгалтерского баланса

17. Виды бухгалтерского баланса В зависимости от назначения, содержания и порядка составления различают несколько видов бухгалтерского баланса.Сальдовый баланс характеризует в денежной оценке активы предприятия и источники их образования по состоянию на определенную

Организации, которые ведут бухгалтерский учёт, обязаны сдавать годовой бухгалтерский баланс. Расскажем, что это такое, из чего состоит бухбаланс и когда его сдают.

Что такое бухгалтерский баланс

Бухгалтерский баланс — это форма №1 бухгалтерской отчётности. В соответствии с международными правилами финансовой отчётности, баланс содержит данные об активах, обязательствах и собственном капитале. Бухгалтерский баланс составляется в виде таблицы и может иметь полную и сокращённую форму. В таблице два раздела — Актив и Пассив.

Бухбаланс — один из основных документов, опираясь на который можно проанализировать результаты работы компании, поскольку в нём отражается вся информация об имуществе и долгах в денежном эквиваленте.

Бухгалтерский баланс нужен самому предприятию, а также для акционеров и ФНС. Баланс также потребуют в банке, если компания планирует взять кредит.

Когда сдаётся бухгалтерский баланс

Если компания начала деятельность в середине года, отчётный период будет сокращённым. Но сроки подготовки баланса обычные: в течение 3 месяцев после окончания отчётного периода.

В случае ликвидации компании отчётный период заканчивается датой внесения в ЕГРЮЛ записи о ликвидации (ст. 17 закона № 402-ФЗ), а подготовить и сдать отчётность нужно также в течение 3 месяцев.

Иногда отчётный период увеличивается. Это бывает в том случае, когда решение начать бизнес принимается в конце года и регистрация происходит после 30 сентября (например, в октябре 2020 года). Тогда по п. 3 ст. 15 закона № 402-ФЗ отчётный период продлевается и длится с 1 октября 2020 года по 31 декабря 2021 года. На срок сдачи бухгалтерского баланса такое увеличение не влияет.

Баланс для собственников и иных заинтересованных лиц можно представлять в любой срок и с любой частотой (п. 4 ст. 13 закона № 402-ФЗ). Передавать эту отчётность в налоговую не нужно.

Начиная с баланса за 2020 год компании сдают баланс только в ФНС, направлять его в Росстат не нужно. Исключение составляют организации, годовая бухгалтерская отчётность которых содержит сведения, отнесённые к гостайне, а также некоторые организации в случаях, установленных Правительством РФ (пп. 5, 6 ч. 4, ч. 7 ст. 18 закона от 06.12.2011 № 402-ФЗ).

Структура и разделы бухгалтерского баланса

В пассиве бухбаланса указывают источники образования активов компании, то есть всего её имущества. В годовом бухгалтерском балансе организации это может быть собственный капитал (уставный или добавочный), привлечённые средства и внешние обязательства.

Итоги по активу и пассиву баланса должны быть всегда равны друг другу.

На схеме наглядно отражены разделы бухгалтерского баланса. Они утверждены приказом Минфина России от 2 июля 2010 г. № 66н.

Форма бухгалтерского баланса

С 2021 года действует новая форма бухгалтерского баланса. В ней произошли следующие изменения:

- Все суммовые показатели в бухгалтерском балансе указывают только в тысячах рублей. В предыдущей форме можно было выбрать между тысячами и миллионами, теперь этого сделать нельзя.

- Заменили ОКВЭД на ОКВЭД2. Вид основной деятельности необходимо выбирать из классификатора ОКВЭД2. При этом код, указанный в балансе, должен присутствовать в ЕГРЮЛ компании. Иначе потребуются дополнительные разъяснения.

- Добавлены новые строки об обязательном аудите. Появилась отметка о том, попадает ли отчётность под обязательный аудит, и строка об аудиторской компании, проводившей проверку.

Кроме того, электронный бухгалтерский баланс приравняли к бумажному. С 2021 года можно сдать бухгалтерскую отчётность не только на бумаге, но и в электронном виде по ТКС. Для этого необходимо подписать баланс квалифицированной электронной подписью (ст. 13 Закона № 444-ФЗ).

Бухгалтерская (финансовая)

отчетность

Ответы на популярные вопросы

Где и как в бухгалтерском балансе отражаются нематериальные активы?

Для нематериальных активов строка баланса 1110 арифметически определяется так:

Это означает, что НМА в балансе отражаются по остаточной стоимости.

Сколько разделов включает бухгалтерский баланс?

Баланс делится на две части — актив и пассив. Они, в свою очередь, делятся на пять разделов.

В актив входят разделы I. Внеоборотные активы и II. Оборотные активы.

К пассиву относятся разделы III. Капитал и резервы, IV. Долгосрочные обязательства и V. Краткосрочные обязательства.

Что будет, если не сдать бухбаланс?

За несдачу или нарушение сроков сдачи бухбаланса в налоговую компании грозит штраф в размере 200 рублей (п. 1 ст. 126 НК РФ). Также возможно административное наказание для должностных лиц по п. 1 ст. 15.6 КоАП РФ в размере 300-500 рублей.

Что входит в состав бухгалтерской отчетности ООО?

В соответствии с стандартами бухгалтерского учета ПБУ 4/99 бухгалтерская отчетность ООО включает:

Что такое бухгалтерский баланс ? Для чего вообще он нужен, о чём говорит и как его читать ? Интересен данный пост будет тем, кто далёк от учетной и аналитической деятельности своего бизнеса.

Не обязательно бухгалтерский баланс должен быть привязан к предпринимательству. Например, ваше домашнее хозяйство (вашей семьи) тоже имеет баланс, который основывается на том, что у вас есть (квартира, дом, машина, дача и т.п.) и за что вы купили это (свои деньги, подарок или кредит).

Рассмотрим бухгалтерский баланс не со стороны его формализованной формы и напичканности различных строк (бухгалтерских счетов) по двум разделенным сторонам, где с одной написано АКТИВЫ, а с другой ПАССИВЫ, а со стороны общего понимания того, что это такое и как в нем может меняется соотношение источников и направлений их размещения со временем.

Главное уяснить, что бухгалтерский баланс, как не странно звучит - это баланс ваших источников (Пассивов) и того куда они вложены (Активов).

Упрощённая форма стандартного бухгалтерского баланса состоит из 2-х разделов

- источники - ПАССИВЫ

- направления использования - АКТИВЫ

В свою очередь ПАССИВЫ деляться на 2-ва подраздела:

- внеоборотные (оборудование, здания, транспорт, коммуникации и т.п.)

- текущие (сырьё, материалы, продукция, деньги, задолженность и т.п.)

Приведем простой пример создания и ведения бухгалтерского баланса на примере бизнеса предпринимателя Пети.

Петя решил стать предпринимателем, у него есть собственных 7 000 $ и это его уставный фонд, который он держит на своём расчётном счёте.

Вот как будет выглядеть стартовый бухгалтерский баланс предпринимателя Пети.

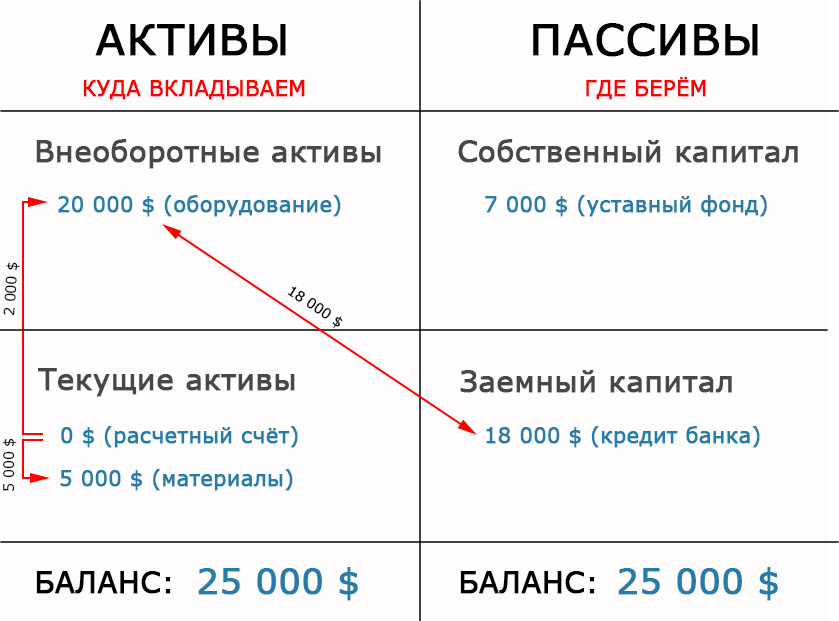

Он хочет производить мебель и для этого ему надо купить оборудование и материал, из которого она будет изготавливаться.

Оборудование стоит 20 000 $, а материал (древесина) на объем который может переработать и продать Петя (исходя из его производственных и сбытовых возможностей) в течение месяца 5 000 $.

Но у Пети всего 7 000 $, а на всё надо 25 000 $, поэтому Петя вынужден идти в банк и брать кредит – 18 000 $.

После этих манипуляций баланс примет такую форму:

Предшествовать изменению баланса после проведенных операций будет три бухгалтерских проводки:

- Кредит 66 счёта Дебет 01 счета – 18 000 $ (выданный кредит направлен на основные средства – данная проводка увеличивает общую сумму баланса)

- Дебет 01 счета Кредит 51 счёта – перечисляем деньги на основные средства (операция перераспределения актива – актив из одной формы переходит в другую)

- Дебет 10 счета Кредит 51 счёта – перечисляем деньги на материал/древесину (операция перераспределения актива – актив из одной формы переходит в другую)

Промежуточные операции с использование корреспонденций 66, 51, 08 счёта в данном случает опущены для более простого уяснения основ для начинающих и понятия принципа построения упрощенной формы баланса.

Общее благосостояние Пети выросло до 25 000 $. Но всё это в основном произошло засчёт кредита.

Два ключевых показателя: общий баланс 25 000 $, своих в нём 7 000 $.

Вернуть банку кредит Петя договорился через три года.

Что происходит за этот период.

Петя производить мебель и продает её по ценам, которые позволяют ему ежемесячно получать прибыль 800 $. За три года 12*3*800 = 28 800 $.

Оборудование за это время частично износилось и его стоимость стала (14 000 $). 6 000 $ амортизационных затрат были списаны на себестоимость, которая успешно была перекрыта выручкой.

Через три года кредит (18 000 $) был погашен амортизацией (6 000 $) и частично прибылью (12 000 $).

В итоге баланс Пети принял такой вид.

В виде оставшейся прибыли Петя на расчетом счёте уже имеет 16 800 $ .

Два ключевых показателя: общий баланс 35 800 $, своих в нём 35 800 $.

Молодец Петя – очень прибыльный бизнес он организовал. Кроме того, что общая сумма баланса выросла на 40 % за 3-года, так и все источники и активы на 100 % стали его собственными. С 7 000 $ его собственное благосостояние выросло до 35 800 $. Так как бизнес Пети такой прибыльный, он вполне может реинвестировать оставшуюся прибыль в расширение своих производственных мощностей и тем самым создать задел в еще большем росте своей организации.

Думаем из данного примера понятно, что такое бухгалтерский баланс в его упрощенной форме, какова его управленческая функция и актуальность в оценке финансово-экономических возможностей организации. Теперь понятно, почему в анализе бухгалтерского баланса очень важна динамика.

В данном посте мы целенаправленно не вдавались в детализацию бухгалтерских счетов баланса и тонкости их синтетического и аналитического учета, так как это уже другая тема.

В первую очередь надо понимать, что в управлении организации баланс нужен не для кого кто его проверяет, а для того кто им владеет !

В наиболее распространённом толковании термин баланс означает сводную ведомость о приходо-расходных операциях средств юридического лица по состоянии на конкретную дату. Происхождение термина в русском языке – французское слово balance, обозначающее весы. Естественно, во французский язык, как и большинство терминов, пришёл баланс из латыни – bi lanx – две чаши. Естественно, подразумеваются также часы весов. Интересно, что в прямом значении lanx означает чешую крупной рыбы, которая в во времена древнего Рима именного в качестве весов.

p, blockquote 1,0,0,0,0 -->

ВАЖНО: сравнение данного финансового документа с чашами весов подразумевает НЕ равенство, а соотношение между двумя чашами, двумя. сторонами баланса. Соответственно, их различие даёт нам следующие показатели: остаток, сальдо, дефицит и суфицит баланса.

p, blockquote 2,0,0,0,0 -->

Иными словами, баланс представляет собой систему показателей, дающих возможность анализировать финансовые явления сопоставлением и определением соотношения их частей: например, активы и пассивы, экспорт и импорт, доходы и расходы, собственные и привлеченные средства, и прочее-прочее-прочее.

p, blockquote 3,0,1,0,0 -->

Наиболее частая проблема, с которой сталкиваются предприятия, это дефицит баланса. Естественно, единого рецепта решения этой проблемы не существует, но в общих чертах, чаще всего речь идёт об изменении структуры расходов и объёма заимствованных средств.

p, blockquote 4,0,0,0,0 -->

Основные виды баланса

1. Сальдовый баланс – позволяет провести денежную оценку имущества, принадлежащего данному юридическому лицу, а также источники формирования данного имущества (по состоянию на конкретную дату)

p, blockquote 5,0,0,0,0 -->

2. Оборотный баланс – выполняет функцию промежуточного документа. Отражает сведения об остатках средств на начало и конец отчётного периода, а также их движение в этот период

Читайте также: