Антикризисный менеджмент это кратко и понятно

Обновлено: 02.07.2024

В общем понимании управлять — значит принимать решения, давать обязательные для выполнения указания, контролировать их выполнение. Управление в социально-экономических системах является функцией системы, так как без управления такие системы не могут существовать.

- обеспечивает сохранение структуры системы;

- поддерживает режимы деятельности и процессы в системе;

- обеспечивает реализацию программ, планов деятельности.

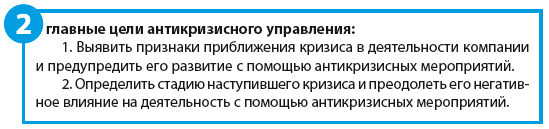

Антикризисное управление проводится в предвидении возможного кризиса, а также в условиях кризиса и должно обеспечить антикризисное развитие организации (социально-экономической системы).

Антикризисное развитие — это управляемый процесс предотвращения или преодоления кризиса, соответствующий целям организации, объективным тенденциям ее развития.

Антикризисное управление — такой вид управления, в котором происходят контролируемые процессы предвидения кризисов, смягчения их последствий и использования факторов кризисов для развития организации.

Цели и задачи антикризисного управления:

- Предвидение кризиса и адекватная (в соответствии со степенью угрозы) подготовка к нему.

- Воспрепятствование опасным факторам кризиса.

- Управление динамикой развития кризиса (ускорить, замедлить, смягчить, усилить).

- Обеспечение жизнедеятельности организации в кризисном стоянии.

- Ослабление негативных последствий кризиса.

- Использование факторов и последствий кризиса для развития организации.

Как и в любом другом виде управления, в антикризисном управлении существуют объекты и субъекты управления.

К социально-экономическим системам — объектам антикризисного управления — относятся организации, предприятия и региональные экономические структуры: муниципальные образования и субъекты федередерации. Возможность проведения антикризисных мероприятий в отношении региональных структур предусмотрена, например, бюджетным законодательством.

Субъектами антикризисного управления выступают собственники, менеджеры предприятий и организаций, государственные органы власти и управления, кредиторы, кризис-менеджеры (в судебных процедурах банкротства — арбитражные управляющие).

Проблематика антикризисного управления очень широка и разнообразна. Проблемы, решаемые в рамках антикризисного управления, классифицируются следующим образом.

В сложные времена для компании владельцы часто назначают так называемых кризисных менеджеров. Если вы являетесь лидером компании, которая переживает тяжелое время, а владельцы приняли решение дать вам шанс, самое время изучить искусство антикризисного менеджмента. Неважно, работаете ли в большой или малой компании, в развитой или развивающейся стране — вы неизбежно столкнетесь с кризисом. Эта статья поможет вам выйти из сложного положения, в которой оказалась ваша компания.

Что такое антикризисный менеджмент

Это процесс превращения убыточной организации в прибыльную путем реорганизации лидерского стиля, обращения с финансами и процесса производства.

Антикризисный менеджмент принципиально отличается от обычного, который направлен на увеличение продаж, это быстрый ответ на кризисную ситуацию.

Он исправляет такие проблемы как:

- Стагнация;

- Недостатки в иерархии организационного менеджмента;

- Ошибки в бизнес-модели;

- Ошибки в корпоративной культуре.

После того, как ситуация исправлена, лидер может установить новую стратегию для того, чтобы предотвратить наступление нового кризиса.

Применение

Компания необязательно должна испытывать серьезные трудности (например, финансовые), чтобы стратегии антикризисного менеджмента были эффективны и полезны. Им можно воспользоваться и в тех случаях, когда организация работает недостаточно продуктивно. Например, можно выработать стратегии для того, чтобы выяснить, почему организационный процесс работает с ошибками и не налажено плавное производство.

Антикризисный менеджмент может быть полезен также в случаях быстрорастущего бизнеса (например, стартапа). Даже процветающая компания может терять деньги на ровном месте и ее лидер захочет выяснить, почему так происходит.

Структура антикризисного менеджмента

Рассмотрим каждый шаг отдельно.

Стабилизация кризиса

Первым делом нужно стабилизировать ситуацию для того, чтобы предпринимать следующие шаги. Многие компании начинают задумываться об антикризисном менеджменте, когда начинаются проблемы с выплатой заработной платы, арендной платы или другими расходами. Поэтому прежде всего нужно стабилизировать финансовую составляющую. Удостоверьтесь, что все ваши расходы утверждены антикризисной командой. Остановите все дискреционные проекты и убедитесь, что контролируете расходы своей организации.

Далее вам нужно выработать стратегию для получения краткосрочной прибыли. Проведите мозговой штурм вместе со своей командой и найдите все возможные способы дохода.

Определите прямые угрозы для своей компании. Их может быть очень много, а времени у вас мало, поэтому сосредоточьтесь на самых серьезных.

Новое лидерство

Изучите текущую команду руководителей. Кто из них справляется лучше всего? Кого нужно заменить и кто доставляет больше всего проблем?

Менеджмент заинтересованных сторон

Пересмотрите свои отношения с инвесторами и акционерами. Начните с определения ключевых заинтересованных лиц. Наладьте с ними взаимоотношения и придите к соглашению о том, куда будет двигаться компания.

Не скрывайте своих планов и от своей команды. Каждый человек должен понимать, что случилось и какие изменения ждут компанию. Словом, все люди, так или иначе связанные с организацией должны быть в курсе того, что вы собираетесь делать. На данном этапе доверие важно как никогда.

Стратегический фокус

Проанализируйте организационную стратегию и определите, что именно идет не так. Просмотрите существующий бизнес-план и внесите в него поправки — он не сработал и нуждается в улучшении. Не ломайте его, потому что слишком масштабные изменения могут не сработать.

Есть несколько причин, почему нужно пересмотреть стратегию:

- Изменились условия;

- Изменились технологии;

- На должностях находятся неподходящие люди;

- Старые методы больше не работают.

Во времена тяжелого кризиса стратегия должна быть предельно проста, потому что у вас может просто не хватить денег на что-то глобальное.

Процесс улучшения

Теперь, когда вы знаете, что нужно делать, время подумать над тем, как улучшить самые главные организационные процессы. Скорее всего, некоторые из этих процессов повреждены или даже сломаны. Например, клиенты ждут неделю, когда им доставят продукт или служба поддержки работает слишком медленно.

Для того, чтобы наладить все процессы, изучите концепцию Lean и метод шести сигм.

Организационные изменения

У каждой организации есть структура, культура и свои люди. И именно эти три элемента могут начать конфликтовать друг с другом. Например, некоторые менеджеры будут сопротивляться изменениям, а другие не захотят повышать свои навыки, чтобы соответствовать новым требованиям.

Вам нужно начать с людей. Объясните им, что другого выхода нет и предложите обучение новым навыкам. Будьте честны и признайтесь, что работы будет очень много.

Формируйте новую культуру и меняйте структуру таким образом, чтобы они гармонично соседствовали друг с другом.

Финансовая реструктуризация

На первой стадии вы уже находили способы получения краткосрочной прибыли. Теперь пришло время выходить из кризиса и начать вкладывать деньги в долгосрочные проекты. Увеличение бюджета даст вам множество возможностей, однако тратьте эти деньги с умом и на первых порах избегайте серьезных рисков.

Информационная революция стала причиной чрезвычайного обострения проблемы государственной и общественной безопасности. На сегодняшний день, первый раз за всю историю человечества основной источник кризисов кроется не в невежестве, а в самом знании, точнее, в системе принятия решений.

Таким образом, для создания научной стратегии антикризисного менеджмента первоочередно нужно выявить, какую ситуацию стоит расценивать как кризисную в системе отечественногогосударственного управления.

Политический кризис

Особо опасным явлением для государственного управления становится политический кризис, связанный с обострением противоречий в политической системе социума, который сопровождается снижением уровня управляемости данной системы, разбалансировкой деятельности политических институтов, ощутимым ростом общественно-политической активности граждан страны.

Однако уже в 1999 году кризис легитимности президентской власти Ельцина разрешился посредством довольно успешно претворенной в жизнь антикризисной программы добровольной передачи власти преемнику — известному нам сегодня как президент В. В. Путин, который сумел вывести Россию из политического кризиса.

Практически каждая компаний периодически сталкивается с кризисными явлениями в процессе хозяйственной деятельности, но многие начинают бороться с кризисом только тогда, когда его негативное влияние на результаты бизнеса становится достаточно заметным.

В результате управленческие решения по минимизации последствий кризиса принимаются в авральном режиме, антикризисные мероприятия не учитывают влияние конкретных факторов, а компания в итоге выходит из кризиса с неоправданно большими потерями.

Всего этого можно избежать, используя систему антикризисного управления, которая включает в себя мониторинг состояния предприятия, диагностику степени проявлений кризиса, разработку антикризисных мероприятий и контроль над их выполнением.

Изучим методику построения эффективно работающей системы антикризисного управления предприятием и поговорим о том, как повысить эффективность работы компании с помощью режима антикризисного управления. Для этого:

- пронализируем данные, которые позволяют сделать вывод о наличии и степени кризиса в деятельности компании;

- найдем внутренние резервы повышения эффективности деятельности компании;

- разработаем план антикризисных мероприятий и расскажем, как его реализовать.

Выявление признаков кризиса в деятельности компании

Своевременная диагностика наличия и определение степени проявлений кризиса — гарантия своевременных и эффективных антикризисных решений. Единственно верная основа для разработки таких решений — анализ динамики показателей хозяйственной деятельности и выявление на его основе факторов, которые привели к проявлениям кризиса. От набора этих факторов зависит перечень мероприятий, которые помогут компании преодолеть его.

С экономической точки зрения предприятия постоянно рискуют оказаться подвержены трем видам кризиса:

- Кризис сбыта возникает как за счет внешних факторов (недостаточная конкурентоспособность продукции или услуг компании, падение платежеспособности покупателей, действия конкурентов и т. п.), так и по внутренним причинам (неэффективная маркетинговая политика, неправильный выбор сбытовой и ценовой модели реализации продукции или услуг). Как следствием — падение объемов продаж до уровня, который не обеспечивает покрытие переменных и постоянных издержек компании.

- Кризис издержек в первую очередь вызывают такие внутренние факторы, как неэффективная структура бизнес-процессов, слабый контроль за динамикой переменных расходов, неоправданно высокий рост постоянных расходов, низкая производительность труда и т. д. Кризис издержек влечет за собой необходимость повышения цены реализации на продукцию или услуги компании для того, чтобы избежать убыточности бизнеса.

- Кризис финансов также в основном обусловлен внутренними факторами, таких как отсутствие эффективной системы управления денежными средствами, несоблюдение баланса задолженностей и неадекватная кредитная политика компании. Проявляется в нехватке денежных средств для обеспечения хозяйственной деятельности и своевременного погашения обязательств перед кредиторами компании.

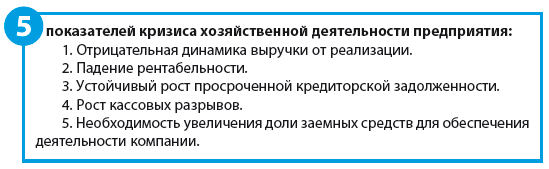

Отметим, что кризисы в деятельности компаний не возникают одномоментно — они развиваются постепенно, в несколько этапов:

1. Предкризисное состояние: падает выручка, снижается рентабельность, учащаются кассовые разрывы в операционном денежном потоке, растет просроченная дебиторская задолженность.

2. Вхождение в состояние кризиса: деятельность компании становится минимально рентабельной, наблюдается положительная динамика роста заемных средств и кассовых разрывов, компания начинает испытывать постоянные трудности в погашении обязательств перед своими кредиторами.

3. Кризисное состояние: выражается в убыточности хозяйственной деятельности, постоянных кассовых разрывах, низком уровне платежеспособности и проблемах с привлечением внешнего финансирования. Просроченная кредиторская задолженность растет опережающими темпами по сравнению с текущей.

4. Банкротство: компания не в состоянии вести хозяйственную деятельность и не способна погасить обязательства перед кредиторами.

Исходя из вышесказанного, понятно, что для борьбы с кризисами предприятию необходим управленческий инструмент, который позволил бы ему, во-первых, своевременно диагностировать наличие негативных явлений в хозяйственной деятельности, во-вторых — эффективно предупреждать или устранять их последствия. Таким инструментом выступает режим антикризисного управления.

Анализируем эффективность деятельности предприятия

Чтобы определить, есть ли в деятельности компании признаки кризиса, руководитель экономической службы может сделать следующее:

1. Проанализировать динамику основных экономических показателей хозяйственной деятельности компании за прошедшие отчетные периоды.

2. Проанализировать эффективность работы компании за прошедшие отчетные периоды.

3. Проанализировать изменения состояния компании за прошедшие отчетные периоды через систему финансовых коэффициентов.

4. Провести факторный анализ деятельности компании за прошедшие отчетные периоды.

Экономические показатели хозяйственной деятельности для расчетов и анализа можно взять из данных финансовой отчетности (например, отчета о прибылях и убытках). В ней содержатся сведения о динамике выручки, себестоимости реализации, коммерческих и управленческих расходах, а также конечном финансовом результате (прибыли или убытке) деятельности компании.

Пример 1

Таблица 1

Показатели деятельности

1 квартал

2 квартал

3 квартал

4 квартал

Год

Выручка от реализации 2015 г.

Выручка от реализации 2016 г.

Отклонения в выручке

5000

–10 000

–10 000

5000

–10 000

Себестоимость реализации 2015 г.

Себестоимость реализации 2016 г.

Отклонения в себестоимости

2000

–7000

–5000

3000

–7000

Доход от продаж 2015 г.

Доход от продаж 2016 г.

Отклонения в доходах

3000

–3000

–5000

2000

–3000

Коммерческие расходы 2015 г.

Коммерческие расходы 2016 г.

Отклонения в расходах

1000

500

–1000

500

1000

Управленческие расходы 2015 г.

Управленческие расходы 2016 г.

Отклонения в расходах

500

300

300

–100

1000

Операционная прибыль 2015 г.

Операционная прибыль 2016 г.

Отклонения в прибыли

1500

–3800

–4300

1600

–5000

Как видим, все основные показатели, формирующие операционную прибыль компании, в анализируемом году меньше, чем в предыдущем. Так, за 2016 г. выручка от реализации продукции на 10 000 тыс. руб., а доход от продаж — на 3000 руб. меньше показателей 2015 г.

Коммерческие и управленческие расходы за 2016 г., наоборот, увеличились по сравнению с предыдущим годом на 1000 руб. по каждой из групп.

Совокупное влияние динамики показателей доходов и расходов привело к тому, что операционная прибыль 2016 г. уменьшилась в сравнении с 2015 г. на 5000 тыс. руб.

Однако для того чтобы сделать вывод о наличии кризисных явлений в работе компании, простого сопоставления экономических показателей деятельности компании недостаточно — надо дополнительно проанализировать динамику показателей эффективности хозяйственной деятельности (рентабельность бизнеса, удельный вес переменных затрат, темпы роста, запас прочности и т. д.).

Сначала надо рассчитать выбранные показатели, а затем сравнить полученные значения в динамике прошедших периодов.

Таблица 2

Показатели деятельности

1 квартал

2 квартал

3 квартал

4 квартал

Год

Доходность продаж 2015 г.

Доходность продаж 2016 г.

Отклонения в доходности

2,8 %

-1,6 %

–2,9 %

1,6 %

–0,4 %

Рентабельность бизнеса 2015 г.

Рентабельность бизнеса 2016 г.

Отклонения в рентабельности

1,7 %

–3,4 %

–3,2 %

1,7 %

–1,2 %

Уровень коммерческих затрат 2015 г.

Уровень коммерческих затрат 2016 г.

Отклонения в уровне коммерческих затрат

0,6 %

1,3 %

–0,1 %

0,1 %

0,5 %

Доля ФОТ в себестоимости 2015 г.

Доля ФОТ в себестоимости 2016 г.

Отклонения в доле ФОТ производства

–1,9 %

3,0 %

1,7 %

–1,2 %

0,6 %

Так, в анализируемом периоде по сравнению с предыдущим годом доходность продаж уменьшилась на 0,4 %, рентабельность бизнеса — на 1,2 %. При этом коммерческие расходы по отношению к объему продаж увеличились на 0,5 %. Это свидетельствует о снижении эффективности сбытовой политики компании.

Рост доли фонда оплаты труда производственного персонала в общей структуре себестоимости выпуска продукции говорит о снижении производительности труда на производстве.

После того как в работе компании выявлены кризисные явления, необходимо определить его степень для того, чтобы выработать адекватные управленческие решения в рамках антикризисного управления.

На практике для этого проводят анализ изменения состояния компании, данные о котором содержатся в основных финансовых отчетах — балансе и отчете о финансовых результатах деятельности: рассчитывают финансовые коэффициенты по каждой из основных групп (ликвидность, платежеспособность, финансовая устойчивость, деловая активность) и на основе полученных значений определяется степень вероятности или наличия кризиса компании.

Пример 2

Таблица 3

Показатели баланса

01.01.2016

01.04.2016

01.10.2016

31.12.2016

Итого внеоборотные активы

Запасы и материалы

Итого оборотные активы

Итого прочие активы

Уставной и добавочный капитал

Фонды и резервы

Итого капитал и резервы

Итого долгосрочные обязательства

Задолженность по зарплате

Задолженность по налогам и сборам

Прочие краткосрочные обязательства

Итого краткосрочные обязательства

В набор финансовых показателей для расчета руководитель экономической службы включил:

- коэффициент быстрой ликвидности;

- коэффициент текущей ликвидности;

- коэффициент автономии;

- коэффициент соотношения заемного и собственного капитала;

- чистый оборотный капитал;

- оборачиваемость ТМЦ;

- оборачиваемость дебиторской задолженности;

- оборачиваемость кредиторской задолженности;

- баланс задолженностей.

Результаты расчетов — в табл. 4.

Таблица 4

Показатели

01.01.2016

01.04.2016

01.10.2016

31.12.2016

Коэффициент быстрой ликвидности

Коэффициент текущей ликвидности

Коэффициент соотношения заемного и собственного капитала

Чистый оборотный капитал

Оборачиваемость дебиторской задолженности

Оборачиваемость кредиторской задолженности

Коэффициенты ликвидности находятся гораздо ниже нормативных значений: срочная ликвидность на конец года равна 0,4 при нормативе от 0,5 до 1,5, а текущая — 0,51 при нормативе от 1 до 2.

Кроме того, в динамике за 2016 г. эти коэффициенты постоянно снижались.

Коэффициент автономии хотя за год и не изменился, также находится на уровне гораздо ниже нормативного, а коэффициент соотношения заемного и собственного капитала вырос за год в полтора раза и при нормативе в 0,7–1 составил 9,77. Это говорит о крайне низкой финансовой устойчивости компании.

Чистый оборотный капитал имеет отрицательное значение, которое к концу анализируемого года тоже значительно выросло.

Оборачиваемость кредиторской задолженности в два раза ниже оборачиваемости дебиторской задолженности.

Вывод

Полученные данные подтверждают наличие кризисных явлений, а значит, необходимо разрабатывать антикризисные мероприятия.

Факторный анализ различных аспектов деятельности компании показывает, за счет каких именно факторов образовались негативные тенденции в работе компании.

Этот вид анализа является наиболее трудоемким, однако он позволяет разработать эффективные антикризисные решения.

Факторный анализ, как правило, проводится в случае, когда данные предыдущих мероприятий по мониторингу состояния компании свидетельствуют о вхождении компании в стадию кризиса и необходимо разрабатывать план антикризисных мероприятий.

Как антикризисное управление помогает повысить эффективность деятельности компании?

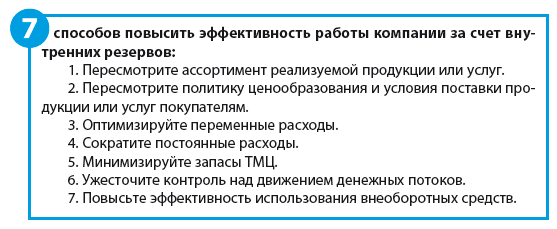

После того как экономическая служба проанализировала текущее состояние компании и выявила признаки кризисной ситуации, необходимо попытаться найти внутренние резервы повышения эффективности деятельности и составить перечень антикризисных мероприятий.

Конечно, для каждой конкретной компании варианты выхода из кризисных ситуаций будут отличаться своей спецификой, однако можно выделить наиболее действенные пути антикризисных решений, которые подойдут предприятиям всех отраслей.

Пример 3

В то же время деятельность компании рентабельна, и можно сделать вывод, что она находится в стадии вхождения в кризис и жестких мер по экономии средств пока не надо. Поэтому решили:

1) увеличить отсрочку платежа ключевым покупателям на 14 календарных дней, что позволит увеличить отгрузки продукции примерно на 3 %;

2) вывести из ассортиментной линейки продукцию наиболее низкого покупательского спроса и увеличить выпуск продукции высокого спроса. Ожидаемый рост выручки от этого мероприятия — 2 %;

3) пересмотреть ценовую политику и уменьшить размер скидок для отдельных категорий покупателей, которые не являются приоритетными для компании. В результате прогнозируется увеличение средней торговой наценки в размере не менее 1 %;

4) пересмотреть мотивационные модели фонда оплаты труда производственных сотрудников, чтобы доля фиксированных выплат уменьшилась, а доля премий за достижение установленных показателей выросла. Кроме того, можно отменить доплаты и премии, которые не связаны с результатами работы подразделений и компании. Предполагается, что это позволит уменьшить фонд оплаты труда производства на 3 %;

5) оптимизировать коммерческие расходы, сократив затраты на акции и бонусы покупателям, которые не обеспечивают необходимый рост продаж. По расчетам, это позволит снизить коммерческие расходы на 3 %;

6) провести ревизию кредитного портфеля компании и рассмотреть возможность заключения новых и перезаключения уже действующих кредитных договоров на более выгодных для компании условиях. В результате средняя стоимость кредитного портфеля должна уменьшиться не менее чем на 2 %;

7) уменьшить затраты на связь (постоянные расходы) примерно на 15 %, что по итогам года составит около 75 тыс. руб.;

8) заключить договор со специализированным охранным предприятием и сократить собственную службу охраны, экономия — 80 тыс. руб. за год.

Совокупный результат предложенных мероприятий — в табл. 5.

Таблица 5

Читайте также: