Амортизация внеоборотных активов кратко

Обновлено: 08.07.2024

В программе 1С:ERP Управление предприятием начиная с версии 2.4.9, если при расчете имущественных налогов возникают ошибки, то они будут отражаться в форме закрытия месяца (раньше требовалось открыть документ и выполнить ручное проведение, чтобы понять в чем ошибка).

Реализована проверка при расчете имущественных налогов, что при регистрации в налоговом органе указан код ОКТМО:

- В ошибке можно сразу открыть проблемную регистрацию в налоговом органе.

- Отсутствие ОКТМО не мешает проведению документа, но закрыть месяц будет нельзя.

Изменения сделаны для версий учета ВНА 2.2 и 2.4.

Амортизация внеоборотных активов

Изменен порядок расчета амортизации в конце срока использования ВНА. Раньше амортизация могла начисляться на один месяц больше, чем указан срок использования ВНА из-за округления амортизации. (Например, если стоимость 100 000 руб. и срок 3 месяца). Чтобы этого не происходило, теперь остаточная стоимость включается в сумму амортизации, если остаточная стоимость не превышает пяти рублей.

Переработан расчет временной разницы. Если временная разница меньше 5 копеек, то она включается в постоянную разницу, если та не нулевая. Это позволит устранить появление копеек во временной разнице из-за округлений.

Изменен расчет амортизации ОС, для приобретения которых использовались целевые средства, после модернизации.

- Амортизация (общая): Остаточная стоимость (общая) / Остаточный СПИ

- Амортизация (целевые средства): Амортизация (общая) * Стоимость (целевые средства) / Стоимость (общая)

- Амортизация (собственные средства): Амортизация (общая) - Амортизация (целевые средства)

- Амортизация (общая): Остаточная стоимость (общая) / Остаточный СПИ

- Амортизация (целевые средства): Амортизация (общая) * Остаточная стоимость (целевые средства) / Остаточная стоимость (общая)

- Амортизация (собственные средства): Амортизация (общая) - Амортизация (целевые средства)

В регистр Параметры амортизации ОС (бухгалтерский и налоговый учет) добавлен ресурс СтоимостьДляВычисленияАмортизацииЦФ (обработчика обновления нет).

Изменения сделаны только для версии учета ВНА 2.4.

Принятие к учету основных средств, приобретенных на целевые средства

Изменился порядок принятия к учету ОС, приобретенных на целевые средства. Раньше сумма целевых средств распределялась на ОС пропорционально их количеству.

К учету принимаются два ОС. Стоимость первого 300 тыс. руб., стоимость второго 700 тыс. руб., сумма целевых средств 700 тыс. руб.

Сценарий распределения суммы целевых средств до внесения изменений: 350 тыс. руб. на первое ОС и 350 тыс. руб. на второе ОС.

Такое распределение некорректно, так как стоимость, сформированная за счет средств целевого финансирования, превышает фактическую стоимость первого ОС.

Теперь сумма целевых средств распределяется пропорционально стоимости: 210 тыс. руб. на первое ОС и 490 тыс. руб. на второе ОС.

Изменения сделаны только для версии учета ВНА 2.4.

Перемещение внеоборотных активов

При перемещении ОС и НМА добавлено отражение проводок, связанных с перемещением резерва дооценки (счет 83.01.1) и доходов будущих периодов от целевого финансирования (счета 98.05, 98.06).

Изменения сделаны только для версии учета ВНА 2.4.

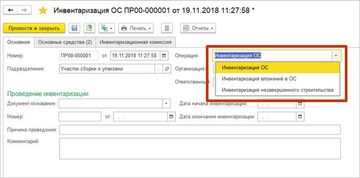

Инвентаризация ОС

В документе Инвентаризация ОС дополнен список выбора хозяйственных операций:

- Инвентаризация ОС (используется для инвентаризации принятых к учету ОС);

- Инвентаризация вложений в ОС (используется для инвентаризации вложений в ОС (остатки на счете 08 по объектам эксплуатации);

- Инвентаризация незавершенного строительства (используется для инвентаризации объектов строительства (остатки на счете 08 по объектам строительства).

Документ и раньше поддерживал эти операции, но не было возможности указать, что именно инвентаризируется.

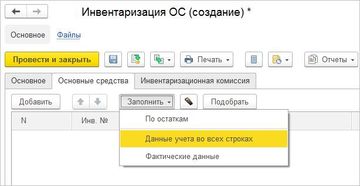

Доработаны команды подменю Заполнить:

- При выполнении команды Заполнить по остаткам используются данные регистров Стоимость ОС, Прочие расходы.

- Команда Заполнить фактические данные действует только для выбранных строк.

- Команда Заполнить данные учета действует для всех строк и поэтому переименована в Заполнить данные учета во всех строках.

Из табличной части документа убрали поле для заполнения счета учета. Раньше счет использовался для разделения инвентаризации принятых и не принятых к учету ОС, теперь это определяется операцией документа.

Также убрали возможность создания документа Операция (регл. учет) на основании документа Инвентаризация ОС. Раньше документ Операция (регл. учет) создавался в том случае, когда стоимость по данным учета была меньше фактической стоимости. Теперь в этом случае создается документ Переоценка ОС.

Арендованные основные средства

Улучшен документ Возврат ОС от арендатора:

- В форме выбора доступны ОС, которые находятся у выбранного арендатора.

- При проведении проверяется, что ОС переданы выбранному арендатору.

Также улучшен документ Выбытие арендованных ОС:

- В форме выбора доступны ОС, которые были получены от выбранного арендодателя.

- При проведении проверяется, что ОС получены от выбранного арендодателя.

- В регистр Первоначальные сведения ОС добавлен ресурс Арендодатель, который заполняется обработчиком обновления.

Изменения сделаны только для версии учета ВНА 2.4.

Отмена регистрации транспортных средств и земельных участков

- В форме выбора действует отбор.

- При проведении проверяется регистрация.

Изменения сделаны только для версии учета ВНА 2.4.

Теперь для следующих документов регистрация к отражению в международном учете производится при проведении (то есть документы регистрируются к отражению в МФУ вне зависимости от регламентных операций закрытия месяца):

- Изменение параметров ОС и НМА;

- Переоценка ОС и НМА;

- Подготовка к передаче ОС и НМА;

- Списание ОС и НМА.

Эти документы при проведении не отражают движения по регистрам Стоимость ОС и Стоимость НМА, а по умолчанию документ регистрируется к отражению, только если есть движения, поэтому для них требуется явная регистрация при проведении.

Печатная форма ОС-6 для полученных в аренду ОС

Используется печатная форма ОС-6, которая теперь заполняется так:

- Раздел 1 (документ ввода в эксплуатацию): заполняются поля 1, 3, 4, 5;

- Раздел 2 (стоимость, СПИ): не заполняется;

- Раздел 3 (переоценка): не заполняется;

- Раздел 4 (приемка, выбытие): заполняются поля 1, 2, 3;

- Раздел 5 (модернизация): не заполняется;

- Раздел 6 (ремонт): не заполняется;

- Раздел 7 (драг. металлы): заполняется.

Отключение учета внеоборотных активов

Теперь, если ведется регламентированный учет, то обязательно требуется использовать учет внеоборотных активов:

- В форме настройки регламентированного учета отображается информационная надпись, если учет ВНА отключен.

- В форме настройки ВНА нет возможности отключить учет, если ведется регламентированный учет.

- При обновлении ИБ не происходит включение учета ВНА, если используется регламентированный учет.

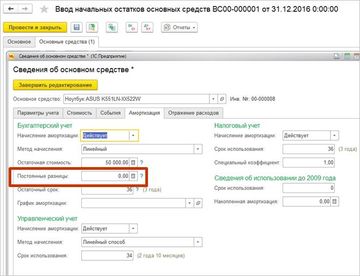

Ввод остатков основных средств

Теперь при заполнении начальных остатков ОС порядок расчета постоянной разницы, которая используется для расчета амортизации, такой:

Если при вводе остатков указано, что была модернизация, то постоянная разница для расчета амортизации вводится вручную пользователем, и сумму он может рассчитать по формуле:

ПР в стоимости на момент модернизации - ПР в амортизации на момент модернизации + ПР в сумме модернизации

Это связано с тем, что в документе недостаточно данных для автоматического расчета.

Прочие изменения

Вместо перечисления ИсточникиДвижений теперь используется перечисление ВидыИсточниковУправленческогоБаланса, которое переименовано в ВидыИсточниковДвижений (используется при отложенном формировании движений для добавления новых движений к существующим).

Амортизация — процесс постепенного списания стоимости эксплуатируемого организацией имущества на затраты в течение установленного срока полезного использования. Начисляется она помесячно. По сути, амортизация отражает процесс износа этого имущества.

Сущность процесса (использование) определяет перечень тех активов, которые подлежат амортизации:

- ОС;

- НМА;

- поисковые активы (ОС или НМА), числящиеся в составе вложений в создание активов, если в процессе создания они используются.

Определяющие параметры амортизации

Величина месячной суммы амортизации внеоборотного актива зависит от:

- его стоимости;

- предполагаемого срока полезного использования;

- выбранного алгоритма списания;

- применения (неприменения) коэффициентов к расчетной месячной сумме.

Определение этих параметров различается в бухгалтерском (БУ) и налоговом (НУ) учете, что предопределяет различие в размерах месячной суммы амортизации, устанавливаемой по отношению к одному и тому же объекту в БУ и в НУ.

Порядку расчета амортизации, в БУ посвящены:

- для НМА — раздел IV ПБУ 14/2007, утвержденного приказом Минфина РФ от 27.12.2007 № 153н;

- для ОС — раздел III ПБУ 6/01, утвержденного приказом Минфина РФ от 30.03.2001 № 26н.

Порядок, применяемый в НУ, для обоих видов имущества подчинен правилам ст. 256–259 НК РФ.

Особенности амортизации НМА: БУ и НУ

Амортизация внеоборотных активов, представленных НМА, в отношении правил ее начисления в БУ и НУ различается практически по всем пунктам:

Не амортизируют НМА

- НКО

- Со сложно определяемым сроком полезного использования

- НКО

- Бюджетных учреждений

- Созданные за счет средств целевого бюджетного финансирования.

- Полученные безвозмездно как помощь РФ, по международным договорам, для образовательных учреждений или атомных станций.

- Оплачиваемые периодическими платежами

Включает практически все (не всегда учитывают проценты по заемным средствам) расходы по созданию и не ограничена величиной суммы

Включает все расходы по созданию и должна быть больше 40 000 руб.

Предполагаемый срок полезного использования

Должен превышать 1 год и определяется либо по документам, либо как ожидаемый; ежегодно проверяется и может уточняться по результатам этой проверки

Должен превышать 1 год и определяется либо по документам, либо как равный 10 годам. По исключительным правам, в отношении которых налогоплательщик является автором, он может установить срок полезного использования самостоятельно, но не менее чем на 2 года. Есть разбивка на амортизационные группы по срокам полезного использования

Начало и окончание срока начисления амортизации

С месяца, следующего за месяцем начала эксплуатации, по месяц завершения списания стоимости или выбытия. Оснований для приостановления нет

С месяца, следующего за месяцем начала эксплуатации, по месяц завершения списания стоимости или выбытия. Оснований для приостановления нет

Способы расчета отчислений

- Линейный.

- Уменьшаемого остатка (как остаток стоимости объекта, поделенный на остаток срока полезного использования).

- В пропорции к ожидаемому объему выпуска продукции.

Способ ежегодно проверяется и может уточняться по результатам этой проверки

- Линейный.

- Нелинейный (от суммарной остаточной стоимости объектов амортизационной группы на 1-е число месяца по установленным НК РФ нормам амортизации).

Изменение способа допустимо с начала года, но переход на линейный способ с нелинейного возможен не чаще, чем 1 раз в 5 лет. Срок полезного использования для нового способа устанавливают с учетом уже использованного при другом методе срока.

При нелинейном методе амортизационная группа может быть списана на затраты единовременно, если ее суммарная стоимость станет меньше 20 000 руб.

Возможно при способе расчета отчислений от уменьшаемого остатка. Не превышает 3

Неамортизируемые ОС: БУ и НУ

Отличия в порядке начисления амортизации внеоборотных активов, представленных ОС, более широкие, начиная с перечисления ОС, не подлежащих амортизации:

Стоимость ОС: бухгалтерская и налоговая

Различия в стоимости по БУ и НУ определяются следующим:

Расходы на создание

Все затраты, кроме процентов по целевым заемным средствам, курсовых разниц, расходов на страхование, сверхнормативных расходов, невозмещаемых налогов и платежей за регистрацию.

Величина стоимости для отнесения к амортизируемому ОС

Не ограничена. На усмотрение налогоплательщика ОС со стоимостью не больше 40 000 руб. могут быть учтены как МПЗ

Больше 40 000 руб. (с 01.01.2016 — более 100 000 руб.)

Возможно при достройке (дооборудовании), реконструкции (модернизации), частичной ликвидации и переоценке

Возможно при достройке (дооборудовании), реконструкции (модернизации), техническом перевооружении, частичной ликвидации

Срок полезного использования ОС: БУ и НУ

Срок полезного использования зависит от нескольких причин, различающихся для БУ и НУ:

Право установления конкретной протяженности

Закреплено за налогоплательщиком

Закреплено за налогоплательщиком, но в границах классификатора, установленного законодательно

Срок полезного использования: условия, определяющие выбор

- Ожидаемая эффективность.

- Ожидаемые условия эксплуатации.

- Нормативные показатели

- Отнесение к определенной амортизационной группе, очерченной законодательно.

- Срок полезного использования определяется самостоятельно в границах, установленных для обязательной к выбору амортизационной группы, и для ОС, отсутствующих в классификаторе.

- Уже находившееся в эксплуатации ОС включают в ту же амортизационную группу, в которой оно было у предыдущего собственника. Срок полезного использования устанавливается в пределах оставшейся части

Начало и завершение отсчета

С месяца, следующего за месяцем начала эксплуатации, по месяц завершения списания стоимости или выбытия

С месяца, следующего за месяцем начала эксплуатации, по месяц завершения списания стоимости или выбытия

При консервации более чем на 3 месяца или при проведении реконструкции (модернизации) протяженностью более 1 года

При консервации более чем на 3 месяца или при проведении реконструкции (модернизации) протяженностью более 1 года

Пересматривают в сторону увеличения при повышении показателей, произошедшем в результате реконструкции (модернизации)

- Пересматривают в сторону увеличения при повышении показателей, произошедшем в результате реконструкции (модернизации) или технического перевооружения, но в пределах той же амортизационной группы.

- Увеличивают (уменьшают) вследствие использования коэффициентов, применяемых к нормам амортизации. При этом из соответствующей амортизационной группы ОС не выбывает.

- Меняют вследствие изменения способа расчета амортизационных отчислений

Способы амортизации ОС в БУ и НУ

С ними связано наибольшее количество различий:

Период, на который устанавливается норма

Год; за месяц списывают 1/12 суммы годовой нормы

Объект, для которого устанавливают способ

Единичный объект или группа ОС

Все ОС, но расчет ведут пообъектно (при линейном способе) или по амортизационной группе (при нелинейном способе)

- Линейный.

- Уменьшаемого остатка (как остаток стоимости объекта, поделенный на остаток срока).

- В пропорции к остатку количества лет периода полезного использования.

- В пропорции к ожидаемому объему выпуска продукции

- Линейный.

- Нелинейный (от суммарной остаточной стоимости объектов амортизационной группы на 1-е число месяца по установленным НК РФ нормам амортизации). Неприменим к недвижимости 8–10 амортизационных групп и ОС, используемым при добыче нефти и газа на новых месторождениях

Изменение способа допустимо с начала года, но переход на линейный способ с нелинейного возможен не чаще, чем 1 раз в 5 лет. Срок полезного использования для нового способа устанавливают с учетом уже использованного при другом методе срока

Ликвидация амортизационной группы

Возможна путем единовременного списания на затраты, если ее суммарная остаточная стоимость (при нелинейном способе) становится меньше 20 000 руб.

Исключение используемого объекта из группы

Возможно (при нелинейном способе) при достижении объектом нулевой остаточной стоимости

Возможно единовременное (при принятии к учету) списание части стоимости ОС на затраты (10% или 30% — в зависимости от принадлежности к определенной амортизационной группе). В суммарную стоимость амортизационной группы (для нелинейного способа) такие ОС будут включены за вычетом списанной единовременно суммы

Обязательно при продаже взаимозависимому лицу ОС, к которому она применена, до истечения 5 лет с начала эксплуатации. При восстановлении в доход в периоде продажи включают всю сумму премии

Коэффициенты, применяемые для ОС

Для расчета амортизации в целях БУ возможно применение только одного коэффициента: не выше 3 при способе расчета отчислений от уменьшаемого остатка. Круг ОС, к которым он применим, ничем не ограничен.

Набор коэффициентов, используемых для расчета нормы амортизации в НУ, значительно шире, но применить их можно только в определенных условиях:

- в агрессивной среде или при повышенной сменности (не более 2) — применяется к ОС, введенным в эксплуатацию до 2014 года, и не применяется в отношении ОС 1–3 групп при нелинейном способе;

- у сельхозпроизводителей или резидентов (участников) особых экономических зон (не более 2);

- по энергетически высокоэффективным объектам, вошедшим в перечень, разработанный Правительством РФ (не более 2);

- по ОС, служащим предметом лизинга (не более 3), — неприменим к ОС 1–3 групп;

- по ОС, задействованным в научно-технической деятельности (не более 3);

- по ОС, используемым при добыче нефти и газа на новых месторождениях (не более 3) — применение коэффициента аннулируется (амортизация пересчитывается и излишки включают в доход), если на момент начала использования для иной деятельности стоимость ОС списана менее чем на 80%.

Налогоплательщик вправе для целей НУ самостоятельно установить понижающие коэффициенты, но не может одновременно применять несколько разных коэффициентов.

Когда бухгалтерская и налоговая амортизации совпадут?

Совпадение для НМА возможно, если при одинаковых стоимости и сроке полезного использования будет применен линейный способ расчета отчислений, при условии что ни срок полезного использования, ни метод на протяжении всего периода списания не будут корректироваться.

Может быть одинаковой и амортизация ОС при совпадении стоимости, если эта стоимость на протяжении периода списания не корректируется и выполняется ряд условий:

- срок полезного использования в БУ установлен по правилам НУ;

- в качестве способа списания применяется одинаковый линейный;

- коэффициенты в НУ не используются;

- в НУ не применяется амортизационная премия.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Что такое внеоборотные активы в бухгалтерском учете, что они в себя включают и какой нормативкой регламентируется их отражение? Все эти вопросы разберем в статье.

Состав внеоборотных активов организации и их отличие от оборотных средств

Внеоборотные активы — это имущественные ресурсы предприятия с длительным сроком обращаемости, используемые в процессе производства или коммерческой деятельности.

В отличие от оборотных активов, внеоборотные средства имеют долгий срок эксплуатации (более 1 года), участвуют во множественных производственных циклах и переносят свою финансовую стоимость на результат деятельности постепенно. При этом на некоторые из них делаются амортизационные начисления.

В соответствии с ПБУ 4/99 в состав внеоборотных активов включаются:

- нематериальные активы (далее — НМА),

- основные средства (далее — ОС),

- доходные вложения в материальные ценности (далее — МЦ),

- финвложения.

Бухучет внеоборотных активов на предприятии

Для учета операционных движений для каждой группы внеоборотных активов приказом Минфина от 31.10.2000 № 94н предусмотрен отдельный счет и даны правила их отражения.

Разберем каждую группу внеоборотных активов подробнее.

Бухучет НМА

НМА являются долгосрочным активом (со сроком полезного применения более 1 года) без материально-вещественной формы, используемым предприятием с целью получения финансовой выгоды. Учет НМА регламентируется ПБУ 14/2007.

- Отражение НМА в бухучете производится по стоимости, которая включает в себя сумму затрат, понесенных на его изготовление, приобретение и прочих сопутствующих издержек.

- Организации также необходимо определить предполагаемый период применения актива, который может равняться сроку заключенного на его пользование договора или ожидаемому периоду получения дохода, но не превышать срок существования самого предприятия.

- Также возможен вариант учета НМА с несформированным периодом использования, в этом случае согласно п. 23 ПБУ 14/2007 амортизационные начисления на него не делаются.

Предполагаемую продолжительность эксплуатации НМА следует каждый год исследовать на потребность в переоценке. На такую необходимость указывает п. 27 ПБУ 14/2007.

Для отражения НМА в бухучет заносится проводка: Дт 04 Кт 08.

Амортизационные начисления по НМА можно совершать одним из трех существующих методов, описанных в ПБУ 14/2007. Начисления производятся с начала следующего месяца после принятия актива на баланс и продолжаются до его списания или погашения всей стоимости.

Для отражения амортизации в учете используется запись: Дт 44 (20, 23, 25, 26) Кт 05.

Далее определяется остаточная стоимость актива и производится его списание с баланса предприятия проводкой: Дт 91 Кт 04.

Бухучет ОС

Условия принятия актива в качестве основного средства, а также правила их учета описываются в ПБУ 6/01. В данную категорию относят:

- здания,

- оборудование,

- устройства и приборы, использующиеся в работе,

- транспортные средства,

- скот,

- хозяйственный инвентарь и прочие объекты.

Фиксирование основных средств в бухгалтерии производится по их первоначальной стоимости, которая впоследствии может быть пересмотрена, но не чаще 1 раза в год (п. 15 ПБУ 6/01).

Чтобы принять ОС к учету, необходимо определить их будущий период использования. Делается это на основании Классификации основных средств, введенной постановлением Правительства РФ от 01.01.2002 № 1.

Стоимость ОС заносится в бухучет записью: Дт 01 Кт 08.

Бухучет доходных вложений в матценности

Активы в форме доходных вложений включают в себя имущество, приобретенное с целью получения экономической выгоды от предоставления его во временное пользование (ПБУ 6/01).

Запись о доходных вложениях осуществляется на счете 03 по их фактической стоимости бухгалтерской проводкой: Дт 03 Кт 08.

Для отражения амортизации используется счет 02: Дт 44 Кт 02.

Учет списания с баланса доходных вложений производится аналогично основным средствам. Единственное отличие — вместо счета 01.1 используется счет 03.1: Дт 02 Кт 03.1, Дт 91 Кт 03.1.

Бухучет финвложений

В группу финансовых вложений входят долгосрочные инвестиции в различные доходные активы (бумаги денежного рынка, уставный капитал предприятий и пр.). Основы бухгалтерского учета финвложений регулируются ПБУ 19/02.

Отражение финансовых вложений производится так: Дт 58 Кт 52 (50, 51, 75, 76, 80, 91, 98).

Корреспондирующий счет зависит от способа и средств взаиморасчета.

Выбытие активов, учтенных на счете 58, оформляется записью: Дт 91 Кт 58.

Итоги

Основная отличительная черта внеоборотных активов — длительный, многоцикличный срок применения. Отражение операций в бухгалтерском учете производится по правилам, предусмотренным приказом № 94н и нормативными ПБУ.

Mozilla/5.0 (Windows NT 6.0; WOW64) AppleWebKit/535.19 (KHTML, like Gecko) Chrome/18.0.1025.45 Safari/535.19

Читайте также: