Показатели движения опф конспект

Обновлено: 05.07.2024

- Для учеников 1-11 классов и дошкольников

- Бесплатные сертификаты учителям и участникам

ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

СРЕДНЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

на заседании ЦМК

по экономическим дисциплинам

Методическая разработка открытого урока

Дисциплина: Экономика организации

Для специальности: 100701 Коммерция (по отраслям)

Разработала:

преподаватель спецдисциплин

Замалетдинова А.Р.

Психолого – педагогическая характеристика группы

Обоснование проекта урока

Психолого – педагогическая характеристика группы

Характеристика обучающихся группы:

-общее количество обучающихся – 24 человека,

- соотношение по половому признаку – 1 юноша, 23 девушки,

- уровень сформированности у обучающихся группы знаний, умений, навыков средний и выше среднего.

Социальные характеристики: обучающиеся редко конфликтуют друг с другом, доброжелательны, во взаимоотношениях со сверстниками можно отметить взаимовыручку, часто сильные обучающиеся помогают слабым, сформированный коллектив способствует сплочённости группы. На замечания педагогов реагируют адекватно. Наличие положительных лидеров способствует плодотворной работе группы. Была выбрана групповая форма работы, чтобы активизировать познавательную и творческую деятельность обучающихся на уроке. Групповая форма работы подразумевает творческую деятельность обучающихся в микрогрупповом режиме, ответственность каждого обучающегося за работу группы, оценка собственной деятельности на уроке. Постановка обучающимися собственных целей в начале урока является залогом успешности всего урока. Группы сформированы таким образом, что в каждой группе можно выделить лидера, способного организовать работу группы. Соотношение сильных и слабых обучающихся в группах одинаково, что позволяет предполагать эффективность работы каждой группы.

Обоснование проекта урока

Актуальность темы

Одной из особенностей урока является то, что преподаватель, предлагая обучающимся рассмотреть пример - исследовать два состояния основных средств - новый и старый трактора, подводит обучающихся к формулированию темы и целей урока.

Содержание материала соответствует уровню знаний обучающихся и программе, находится в рациональной последовательности его рассмотрения, имеет доступный уровень сложности, способствует развитию экономического мышления и общей культуры обучающихся, прививает любовь к профессии. Содержание учебного материала в соответствии с целевой установкой и методами обучения обеспечивают мотивацию деятельности обучающихся, сотрудничество преподавателя и обучающегося, контроль и самоконтроль.

Разнообразные формы познавательной деятельности способствуют включению каждого обучающегося в работу на уроке. Все части урока связаны между собой единой дидактической целью, переходы от одного этапа к другому проводятся плавно, логично.

На уроке используется: мультимедийная презентация, созданная в программе PowerPoint ; терминологический диктант, годовая отчетность предприятий Гагинского района. Оптимальное сочетание индивидуальной и групповой работы способствует повышению эффективности образовательного процесса.

Проект урока

Дисциплина: Экономика организации

Группа 2К, специальность: 100701 Коммерция (по отраслям)

Преподаватель: Замалетдинова А.Р.

Тип урока : урок комбинированный

Продолжительность урока: 45 минут

Межпредметные связи: бухгалтерский учет, анализ финансово-хозяйственной деятельности

Внутрипредметные связи: п онятие основного капитала, его сущность и значение. Классификация элементов основного капитала и его структура. Оценка основного капитала. Износ и амортизация основного капитала.

Методы и приемы: наблюдения, сравнения, практические, алгоритмизированные, частично-поисковые.

Практическая реализация : на уроке представлен интересный фактический материал, в течение урока постоянно происходит смена видов деятельности обучающихся. Использование ИКТ делают урок интересным и разнообразным.

Обучающая: закрепить базовый уровень экономической грамотности, необходимый для обучающихся; закрепить знания по оценке эффективности деятельности предприятия на основе расчетов показателей использования основных фондов предприятия , инновационности технологических процессов, разрабатываемых в условиях предстоящего курсового и дипломного проектирования.

Развивающая: развивать культуру экономического мышления, познавательные умения, умения самостоятельно расширять диапазон знаний, анализировать, делать выводы, выделять главное, приобретать навыки исследовательской работы, использовать знания в профессиональной деятельности.

Воспитательная: воспитывать широкий профессиональный кругозор, трудолюбие и упорство в достижении цели, прививать любовь к профессии.

в результате изучения этой темы обучающийся должен четко представлять задачи и цели анализа использования основных производственных фондов.

Знакомство с отчетностью предприятия

Профессиональная ориентация обучающихся

Навыки работы с ИКТ

Квалификационные требования:

Обучающийся должен уметь :

рассчитывать по принятой методологии основные экономические показатели деятельности организации;

находить и использовать необходимую экономическую информацию .

Обучающийся должен знать :

управление основными средствами и оценку эффективности их использования;

состав материальных ресурсов организации, показатели их эффективного использования.

Формирование компетенций обучающихся в ходе урока:

ОК 2. Организовывать собственную деятельность, выбирать типовые методы и способы выполнения профессиональных задач, оценивать их эффективность и качество.

ОК 4. Осуществлять поиск и использование информации, необходимой для эффективного выполнения профессиональных задач, профессионального и личностного развития.

ПК 2.3. Применять в практических ситуациях экономические методы, рассчитывать микроэкономические показатели, анализировать их, а также рынки ресурсов.

ПК 2.4. Определять основные экономические показатели работы организации, цены, заработную плату.

Средства обучения:

Учебно-методические средства

Методические рекомендации по выполнению практического задания

Учебно-наглядные, технические средства

Изобразительные:

Мультимедийная презентация, созданная в программе Power Paint

Дидактический материал:

Задания для практической работы, годовая отчетность предприятий Гагинского района (ф.№5 Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках)

Технические средства обучения:

Пакет прикладных программ Microsoft Office

Табличный редактор Word

Графический редактор Paint .

Средства контроля:

Самостоятельная работа обучающихся

Т.Ф. Басова, В.И. Иванов, Н.Н. Кожевников и др. Основы экономики и управления: учеб. пособие-5-е изд., 2012.- 272 с.

Котерова Н.П. Микроэкономика: учеб. пособие: Допущено Минобразованием России. – 4-е изд., 2012.- 208с.

Сафронов Н.А. Экономика предприятия. Учебник. – М.: Юристъ, 2003. -720с. (Высшее образование)

Хронокарта открытого урока

Время проведения – 45 минут

Создание рабочей обстановки

Обеспечение психологической подготовки обучающихся к предстоящему занятию

Целеполагание и мотивация деятельности

Акцентирование внимания на значимости темы

Анализ слайдов о состоянии основных средств предприятия

Восприятие информации, включение в работу

Определение темы и целей урока

Формирование готовности к восприятию

Запись темы урока в тетради

Активизация и закрепление теоретических знаний

Проверка знаний обучающихся

Термины по теме

Расширение и углубление знаний обучающихся по теме

Изучение нового материала

Показатели движения и технического состояния основных средств

Запись формул в тетрадь. Понимание их применения

Закрепление знаний обучающихся

Выявление сформированности знаний обучающихся

Работа обучающихся в малых группах

Работа с таблицей на компьютере

Составление таблицы в группах и сводной таблицы на компьютере

Обобщение и систематизация изученного материала

Выводы по результативности учетной деятельности и достижений целей урока

Оценка деятельности обучающихся

Закрепить изученный материал

Выучить формулы по теме

Выработка умения применять формулы

Содержание урока

Организационный момент

Преподаватель приветствует обучающихся, отмечает отсутствующих. Проверка подготовленности к уроку.

Дежурный называет отсутствующих

Целеполагание и мотивация учебной деятельно-сти

Вводная часть: вступительное слово преподавателя.

Посмотрите на экран и сравните две картинки, на которых изображены трактора.

Ответьте на вопросы:

- Чем отличаются они?

- Как вы считаете почему?

- Какой вывод вы можете сделать ?

Обучающиеся слушают преподавателя

Обучающиеся сравнивают изображения на экране

Обучающиеся отвечают на вопросы, делают выводы

Определение темы и цели урока

Целями нашей работы будут обучающая : закрепить базовый уровень экономической грамотности, необходимый для обучающихся; закрепить знания по оценке эффективности деятельности предприятия на основе расчетов показателей использования основных фондов предприятия , инновационности технологических процессов, разрабатываемых в условиях предстоящего курсового и дипломного проектирования; развивающая: развивать культуру экономического мышления, познавательные умения, умения самостоятельно расширять диапазон знаний, анализировать, делать выводы, выделять главное, приобретать навыки исследовательской работы, использовать знания в профессиональной деятельности; воспитательная: воспитывать широкий профессиональный кругозор, трудолюбие и упорство в достижении цели, прививать любовь к профессии.

Задачи:

в результате изучения этой темы обучающийся должен четко представлять задачи и цели анализа использования основных производственных фондов.

Знакомство с отчетностью предприятия

Профессиональная ориентация обучающихся

Навыки работы с ИКТ

Обучающие записывают число, тему урока в тетрадь

Активизация и закрепление теоретических знаний

Задание: записать термин по определению.

Фондоотдача - показатель выпуска продукции на I руб. стоимости основных фондов, т.е. показывает насколько эффективны вложения в ОС

Фондоемкость - величина, обратная фондоотдаче, показывает долю стоимости основных фондов, приходящуюся на каждый рубль выпускаемой продукции

Фондовооруженность труда определяется как отношение стоимости основных фондов к числу рабочих на предприятии, работавших в наибольшую смену

Коэффициент экстенсивного использования оборудования определяется как отношение фактического количества часов работы оборудования к количеству часов его работы по норме

Коэффициент интегрального использования оборудования определяется как произведение коэффициента экстенсивного и интенсивного использования оборудования и комплексно характеризует эксплуатацию его по времени и производительности (мощности)

Обучающиеся пишут диктант из терминов

Обучающиеся называют записанные по определению термины

Расширение и углубление знаний обучающихся по теме

2. Вступление преподавателя.

Основные фонды (средства) являются одним из важнейших показателей хозяйственной деятельности предприятия, от их уровня использования напрямую зависит прибыль предприятия. При имеющемся техническом уровне и структуре основных производственных фондов увеличение выпуска продукции, снижение себестоимости и рост накоплений предприятий зависят от степени использования основных производственных фондов.

Поэтому изучение и исследование основных фондов, показателей ОПФ и поиск резервов повышения эффективности их использования является основной задачей предприятия.

3.Работа с лекционным материалом.

Показатели движения и технического состояния основных средств:

Коэффициент обновления ОПФ (Кобн)

Кобн = ОФв.п / ОФк.г ,

где ОФв.п - стоимость вновь поступивших в текущем году ОПФ.

Коэффициент ввода ОПФ (Квв)

Квв = ОФвв / ОФк.г ,

где ОФвв - стоимость введенных фондов в текущем году;

ОФк.г - стоимость ОПФ на конец года;

Коэффициент выбытия ОПФ (Квыб)

Квыб = ОФвыб / ОФн.г ,

где ОФвыб - стоимость выбывающих фондов в текущем году;

ОФн.г - стоимость ОПФ на начало года;

Коэффициент износа ОПФ (Кизн)

Кизн = И / ОФп ,

где И - сумма начисленного износа ОПФ на момент расчета, начиная со дня ввода фондов в эксплуатацию;

ОФп - первоначальная стоимость ОПФ;

Коэффициент годности ОПФ (Кг)

Кг = (ОФп - И) / ОФп

4. Опрос по новому материалу.

Назовите с опорой на конспект показатели движения и технического состояния основных средств

2. Методы оценки ОПФ, их баланс и показатели движения и использования.

Если исходить из классификации основных производственных фондов по времени их использования, можно определить следующие методы их оценки:

1) по полной первоначальной стоимости ОПФ. Она включает фактическую их стоимость на момент ввода в эксплуатацию и применение в производственном процессе. Это так называемая балансовая стоимость, которая остается неизменной на протяжении длительного срока службы. Первоначальная стоимость исчисляется исходя из текущих рыночных цен и не реагирует на дальнейшее изменение и динамику ценообразования.

2) по полной восстановительной стоимости ОПФ, которая отражает их стоимость в современных ценах с учетом темпа инфляции, т. е. определяется путем пересчета первоначальной стоимости. Оценка ОПФ по этой стоимости позволяет реально оценить размер фондов организации.

В процессе эксплуатации ОПФ со временем теряют свои первоначальные характеристики. Это связано с изнашиванием оборудования при слишком частом или длительном его использовании или с его устареванием в результате появления новых, более технологичных машин. Поэтому появляются три новые формы оценки ОПФ:

1) первоначальная стоимость за вычетом износа. Износ – это утрата основными фондами их полезности и снижение их стоимости до окончания срока службы;

2) восстановительная стоимость за вычетом износа. Разница между первоначальной и восстановительной стоимостью ОПФ представляет собой остаточную стоимость на момент вывода их из оборота или ликвидации;

3) ликвидационная стоимость представляет собой реальную стоимость реализации изношенных и уже снятых с производства ОПФ. Очень часто таковой является цена лома.

Итак, наиболее полное представление об особенностях движения ОПФ можно получить исходя из данных балансов, которые могут быть представлены в двух вариантах:

1) по полной первоначальной стоимости;

2) по стоимости с учетом годового износа.

Таким образом, для наглядного изображения баланса ОФ первым способом необходимо построить таблицу.

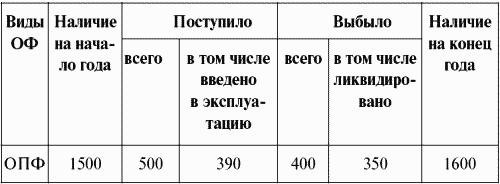

Таблица 1 Баланс ОПФ по полной первоначальной стоимости, тыс. руб.

К основным показателям, характеризующим наличие ОПФ на предприятии, относят показатели движения и использования.

1. Показатели движения ОПФ:

1) коэффициент поступления = стоимость поступивших фондов / стоимость на конец отчетного периода. В данном примере Кп = 500 / 1600 (тыс. руб.);

2) коэффициент ввода = введенные в оборот фонды / стоимость на конец периода; Квв = 390 / 1600 (тыс. руб.);

3) коэффициент выбытия = стоимость выбывших фондов / стоимость на начало периода; Кв = 400 / 1500 (тыс. руб.);

4) коэффициент ликвидации = стоимость ликвидированных фондов / стоимость фондов на начало периода; Кл = 350 / 1500 (тыс. руб.).

2. Показатели использования ОПФ:

1) фондоотдача (ФО) показывает, какое количество продукции приходится на 1 руб. используемых ОФ.

ФО = стоимость ВП (валовый продукт) / среднегодовая стоимость ОПФ (Фср), где Фср = (стоимость ОФ на начало периода + стоимость ОФ на конец периода) / 2;

2) фондоемкость – коэффициент, обратный фондоотдаче. Данный коэффициент показывает, какое количество ОФ тратится на производство единицы продукции. Фемкость = Фср / ВП.

Если исходить из классификации основных производственных фондов по времени их использования, можно определить следующие методы их оценки:

1) по полной первоначальной стоимости ОПФ. Она включает фактическую их стоимость на момент ввода в эксплуатацию и применение в производственном процессе. Это так называемая балансовая стоимость, которая остается неизменной на протяжении длительного срока службы. Первоначальная стоимость исчисляется исходя из текущих рыночных цен и не реагирует на дальнейшее изменение и динамику ценообразования.

2) по полной восстановительной стоимости ОПФ, которая отражает их стоимость в современных ценах с учетом темпа инфляции, т. е. определяется путем пересчета первоначальной стоимости. Оценка ОПФ по этой стоимости позволяет реально оценить размер фондов организации.

В процессе эксплуатации ОПФ со временем теряют свои первоначальные характеристики. Это связано с изнашиванием оборудования при слишком частом или длительном его использовании или с его устареванием в результате появления новых, более технологичных машин. Поэтому появляются три новые формы оценки ОПФ:

1) первоначальная стоимость за вычетом износа. Износ – это утрата основными фондами их полезности и снижение их стоимости до окончания срока службы;

2) восстановительная стоимость за вычетом износа. Разница между первоначальной и восстановительной стоимостью ОПФ представляет собой остаточную стоимость на момент вывода их из оборота или ликвидации;

3) ликвидационная стоимость представляет собой реальную стоимость реализации изношенных и уже снятых с производства ОПФ. Очень часто таковой является цена лома.

Итак, наиболее полное представление об особенностях движения ОПФ можно получить исходя из данных балансов, которые могут быть представлены в двух вариантах:

1) по полной первоначальной стоимости;

2) по стоимости с учетом годового износа.

Таким образом, для наглядного изображения баланса ОФ первым способом необходимо построить таблицу.

Таблица 1 Баланс ОПФ по полной первоначальной стоимости, тыс. руб.

К основным показателям, характеризующим наличие ОПФ на предприятии, относят показатели движения и использования.

1. Показатели движения ОПФ:

1) коэффициент поступления = стоимость поступивших фондов / стоимость на конец отчетного периода. В данном примере Кп = 500 / 1600 (тыс. руб.);

2) коэффициент ввода = введенные в оборот фонды / стоимость на конец периода; Квв = 390 / 1600 (тыс. руб.);

3) коэффициент выбытия = стоимость выбывших фондов / стоимость на начало периода; Кв = 400 / 1500 (тыс. руб.);

4) коэффициент ликвидации = стоимость ликвидированных фондов / стоимость фондов на начало периода; Кл = 350 / 1500 (тыс. руб.).

2. Показатели использования ОПФ:

1) фондоотдача (ФО) показывает, какое количество продукции приходится на 1 руб. используемых ОФ.

ФО = стоимость ВП (валовый продукт) / среднегодовая стоимость ОПФ (Фср), где Фср = (стоимость ОФ на начало периода + стоимость ОФ на конец периода) / 2;

2) фондоемкость – коэффициент, обратный фондоотдаче. Данный коэффициент показывает, какое количество ОФ тратится на производство единицы продукции. Фемкость = Фср / ВП.

Анализ движения основных средств позволяет быстро определить, есть ли в наличии все нефинансовые активы для полноценной хозяйственной деятельности. Благодаря анализу движения основных средств можно также оценить, эффективно ли они используются. Подробнее на этих вопросах остановимся в нашей статье.

Для чего проводится анализ состояния и движения основных средств

Без анализа движения основных средств нельзя определить, достаточно ли оборудования и техники на предприятии и насколько эффективно используются эти активы. Оценка состояния основных средств (далее — ОС) и наличия потребности в технике осуществляется как в целом, так и по отдельным группам.

Анализируя состояние и наличие ОС, можно определить:

- насколько изношен и пригоден ли для дальнейшей работы технический парк, каково состояние зданий/сооружений, в каком вообще состоянии находятся основные средства;

- насколько активная часть основных средств превышает пассивную и какова динамика данного относительного показателя за несколько лет;

- каков процент выбывшей и поступившей техники;

- насколько интенсивно проводится обновление основных фондов.

Как правило, анализ делается по итогам года на основании данных бухгалтерского баланса и приложений к нему. Также используются данные из статистических форм 11, 1-натура-БМ и инвентарных карточек по учету основных фондов.

Осмотр основных средств и иного имущества, а также оценку возможности их дальнейшего использования осуществляет инвентаризационная комиссия.

Какие еще функции возложены на инвентаризационную комиссию, подробно разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Показатели движения основных средств

Для анализа движения основных средств используются коэффициенты:

- обновления (Кобн);

- поступления (Кпост);

- выбытия (Квыб);

- прироста (Кприр);

- интенсивности обновления (Кио);

- износа (Киз);

- годности (Кгод);

- ликвидации (Клик);

- замены (Кзам).

Для расчета этих статистических показателей используются следующие формулы:

Кобн = СввОС / СОСкг,

где: СввОС — стоимость введенных за год новых ОС;

СОСкг — стоимость ОС по состоянию на конец отчетного года.

Кпост = СпостОС / СОСкг,

где: СпостОС — стоимость поступивших на предприятие за год ОС;

СОСкг — стоимость ОС по состоянию на конец отчетного года.

Важно! Следует отличать введенные ОС от поступивших. Все затраты по поступившим внеоборотным активам аккумулируются на бухгалтерском счете 08, а введенные в эксплуатацию ОС учитываются на бухсчете 01.

Поступление ОС на предприятие возможно следующими способами:

- приобретение;

- строительство;

- как вклад в УК или совместную деятельность;

- аренда ОС;

- получение в дар;

- получение в результате обмена.

Квыб = СвыбОС / СОСнг,

где: СвыбОС — стоимость выбывших за год ОС;

СОСнг — стоимость ОС на начало отчетного года.

Выбытие ОС может производиться несколькими способами:

- отчуждение путем продажи;

- вклад в УК другого предприятия;

- выбытие из-за обмена;

- передача в дар;

- сдача в наем;

- взнос в совместную деятельность;

- ликвидация из-за невозможности дальнейшей эксплуатации;

- потеря из-за кражи, стихийных бедствий, пожара и т. д.

Кприр = (СпостОС – СвыбОС) / СОСнг.

Киобн = СвыбОС / СпостОС.

Киз = Сиз / Сперв,

где: Сиз — сумма износа за весь срок использования ОС;

Сперв — первоначальная стоимость ОС.

Обратите внимание! Коэффициент прироста рассчитывается на начало и конец отчетного периода и сравнивается в динамике для оценки того, положительные изменения происходят или отрицательные.

Кгод = (Сперв – Сиз) / Спер.

Клик = СликОС / ОСОнг,

где: СликОС — стоимость ликвидированных в течение года ОС.

Кзам = СликОС / СввОС.

Как проанализировать значения показателей

Представляем вашему вниманию таблицу, при помощи которой легко понять значения полученных в результате расчетов показателей состояния и движения ОС.

По этому показателю судят о доле новых ОС. Положительным является увеличение показателя в динамике

Положительным является увеличение показателя в динамике

Указывает на то, насколько уменьшились фонды по сравнению с тем, что было на начало года. Положительным считается снижение показателя в динамике

Указывает на то, насколько фондов стало больше по сравнению с началом года. Положительным считается увеличение показателя в динамике

Интенсивности обновления (Киобн)

Положительным считается любое значение меньше 1. Чем меньше значение, тем интенсивнее идет обновление

Указывает на степень изношенности основных фондов. Нормативным является значение меньше 50 %

Указывает на уровень техсостояния ОС. Положительным является увеличение показателя в динамике. Нормативным является значение больше 50 %

Указывает на то, насколько уменьшились ОС за счет ликвидированных фондов

Указывает на скорость замены ликвидированных ОС новыми. Чем значение меньше, тем активнее обновляется состав ОС. Рост показателя в динамике свидетельствует о том, что основные фонды на предприятии находятся в неблагоприятном состоянии

Итоги

Анализировать состояние и движение (по наличию и структуре) ОС на предприятии необходимо не реже чем 2 раза в год. Данный анализ помогает оценить обеспеченность производства необходимым оборудованием/техникой, зданиями/сооружениями и прочими основными фондами и определить эффективность использования ОС.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Читайте также: