Как осуществлять финансовое планирование на разных жизненных этапах конспект

Обновлено: 06.07.2024

Первый шаг к экономической грамотности — это персональный финансовый план. Мы подготовили подробную инструкцию по его составлению.

Ваших финансовых целей, скорее всего, будет несколько. По каждой нужно оценить:

- Время — когда вы планируете добиться цели. Это может быть конкретная дата (купить машину через 2 года) или продолжительный период (20 лет получать прибавку к пенсии).

- Деньги — определить, какая сумма необходима. Если планируете купить что-то конкретное, проверьте график роста цен на рынке и заложите эту сумму в стоимость цели. Если цель растянута во времени (например, пенсионный период) — определите целевой доход в месяц.

Сформулированную большую цель разделите на маленькие: посчитайте, сколько нужно откладывать ежемесячно.

Например, ваша финансовая цель — купить машину определенной модели через 2 года. Сейчас она стоит 600 000 рублей, прогноз роста цен по авторынку — 10%. Таким образом, через 2 года на покупку понадобится 726 000 рублей. Делим на 24 месяца (срок достижения большой цели) — получаем, что в месяц нужно откладывать 30 250 рублей. Остается трезво оценить, насколько для вас это приемлемо. Возможно, для достижения цели придется найти дополнительный источник дохода, сократить расходы или пересмотреть сроки ее осуществления.

Помните, что покупка машины — это покупка пассива. Бытовая техника, новый iPhone, квартира, в которой вы живете, — тоже пассивы. Они не принесут доход, а наоборот, будут дешеветь и требовать затрат на обслуживание. Подумайте: может быть, вместо пассивов стоит купить активы: ценные бумаги, квартиру под сдачу, вложить деньги в банковский вклад — чтобы они работали и приносили прибыль.

Доход от труда – заработная плата

Как увеличить

Обсудить с начальством повышение, сменить место постоянной работы или найти дополнительную подработку.

Доход от государства

Пособия, льготы, налоговые вычеты.

Как увеличить

Изучить законодательство. Возможно, вы не используете положенные вам льготы. Например, если в текущем году вы проходили лечение в платной клинике, то можете вернуть до 13% его стоимости.

Если открыть ИИС (индивидуальный инвестиционный счет), то дополнительно к доходу от инвестиций вы сможете получить налоговый вычет — 13% от суммы, внесенной на ИИС в течение года.

Доход от активов

Эти деньги появляются в результате не непосредственного труда, а грамотных вложений капитала. Сюда относится доход от ценных бумаг, депозитов, недвижимости, бизнеса и т. д.

Грамотно инвестировать свои средства. Чем больше прибыльных активов, тем больше приток денег в дополнение к трудовому доходу. Конечно, составление портфеля, выбор стратегии, анализ рынка также потребует усилий. Минимизировать их можно, выбрав готовую инвестиционную стратегию.

Есть мнение, что увеличить доход можно только одним способом — найти работу с более высокой зарплатой. Как видите, это не только не единственный, но и не самый привлекательный метод.

Текущие расходы

Питание, плата за квартиру, траты на транспорт, лечение, отдых. Все, что необходимо для поддержания привычного уровня жизни.

Расходы на активы

Их мы платим, чтобы зарабатывать. Обслуживание счета в банке, услуги брокера, расходы на бизнес, ремонт сдаваемой в аренду квартиры и прочие. На некоторых пунктах можно сэкономить: например, у многих брокеров оформление и обслуживание брокерского счета бесплатное.

Эти расходы в конце концов приносят деньги, поэтому полностью отказываться от них не стоит. Но есть исключение — если расходы на содержание актива постоянно превышают приносимые им доходы, его лучше продать. Пример — недвижимость, которая давно простаивает без арендатора, но требует постоянных расходов на ремонт, коммунальные платежи и налоги.

Социальные расходы

Все, что мы должны государству: налоги и штрафы.

Снова изучите законодательство: может быть, найдете более выгодную для себя схему налогообложения. Например, патент позволяет некоторым индивидуальным предпринимателям платить меньше налогов по сравнению с УСН.

Выплаты по кредитам

Как уменьшить

Рефинансировать кредит под меньшую ставку, пустить нерентабельные активы на погашение долга или увеличить период кредитования. Так вы снизите ежемесячный платеж, но общая переплата вырастет.

Запишите цели по приоритетности: можно ли временно отказаться от тех, что оказались в конце списка? К ним всегда можно вернуться. Например, если увеличатся доходы или когда будет исполнена первая в списке цель.

Если все финансовые цели жизненно необходимы, то стоит рассмотреть кредитные инструменты. Но хорошо подумайте и посчитайте. Когда выплаты по кредиту составляют более 30% от дохода — это очень высокая кредитная нагрузка, опасная для выполнения финансового плана.

«Кредиты могут привносить в нашу жизнь неоправданный риск, поэтому бережное использование этого финансового инструмента — важная часть заботы о себе. Кредиты дают иллюзию больших возможностей, но на самом деле ставят возможности под угрозу. Человек оказывается в зависимости, ему сложнее принимать решения (например, о смене работы, получении образования). Кроме того, много средств уходит не на достижение целей, а на погашение долга.

В некоторых случаях кредитование, наоборот, может оказаться выгоднее самостоятельного накопления. Например, вы хотите через 2 года купить вещь, цены на которую растут очень быстро — на 20% в год. Если вам дают кредит под 15% на 2 года — будет дешевле взять займ у банка и приобрести вещь сейчас, чем 2 года копить на нее самостоятельно.

Жизнь — штука непредсказуемая. Непредвиденные расходы, развод, болезнь, экономический кризис — все эти неприятные события ставят ваше благополучие под угрозу. А вместе с ним расшатывают и финансовый план.

- Решите проблемы заранее. Продумайте, что может случиться и как эти события повлияют на ваши финансовые цели, каким образом вы можете снизить их негативное влияние.

- Если у вас нет финансовой подушки, ее формирование стоит включить в список приоритетных финансовых целей. Следует накопить не менее трех ежемесячных доходов и вложить их в консервативные финансовые инструменты. Например, поделить между депозитом в банке с возможностью частичного снятия и инвестициями в ОФЗ. Государственные облигации могут быть с разным сроком погашения и периодичностью выплаты процентов (купонов): сможете выбрать, подходящий вам в зависимости от того, когда хотите вернуть вложения.

- Стоит подумать о покупке программ страхования на разные типы риска и включить это в расходы.

- Если у вас есть неприбыльные активы (например, стагнирующий бизнес) — их можно продать, а вырученную сумму пустить в резервный фонд или на расходы по страхованию.

- прояснили все цели: общие и ежемесячные;

- проанализировали доходы и расходы и решили, как их оптимизировать;

- учли расходы на защиту от рисков;

- готовы откладывать средства на желанные цели.

Важно не держать все свои накопления в конверте/в сейфе/под подушкой. Там они будут просто лежать, а не работать — и постепенно обесцениваться из-за инфляции. Есть более привлекательные способы.

Инвестиции в них считаются низкорисковыми. Они дают практически 100% гарантии сохранности вашего капитала, плюс процент с дохода. К консервативным инвестициям относятся депозиты банков, страховые накопительные программы, продукты накопления пенсионного капитала, гособлигации, недвижимость, ETF.

Минус консервативного инвестирования — низкая доходность.

Если вы хотите приблизить достижение цели, а потенциальной доходности консервативных инструментов вам недостаточно, можно добавить в свой портфель агрессивные. При такой стратегии выше риски, но доходность, как правило, оказывается больше.

К подобным инструментам относятся акции, корпоративные облигации, инвестиции в стартапы, торговля валютой, фьючерсы и опционы, ПИФы.

Итак, финансовый план составлен, а все цели — достижимы. Но работа продолжается: после расчета и уточнения плана его необходимо успешно выполнить.

Как же это сделать? Используем современный вариант метода пяти конвертов. Вместо бумажных конвертов используем инвестиционные продукты.

Получив ежемесячный доход, сразу откладываем нужную сумму на финцели. И не в тумбочку, а в ранее подобранные финансовые инструменты, чтобы сразу же их оттуда не забрать.

Резервный фонд, то есть финансовая подушка, должен включать минимум 3 ваших ежемесячных дохода. Если в резерве пусто, откладывайте ежемесячно 1/12 от общей суммы подушки. Например, 25 000 рублей при зарплате 100 000 рублей в месяц. Так вы накопите резерв через 12 месяцев. Если ежемесячный взнос для вас большой, подумайте о его снижении, но помните: это приоритетная цель. Лучше отложить резерв на депозит и в ОФЗ со сроком погашения в несколько лет, чтобы не доставать его при первом желании.

Отложите деньги на ежегодные расходы (КАСКО, отпуск, сборы ребенка в школу и т.д.) — снова вносите на депозит 1/12 от нужной суммы каждый месяц.

Оставшиеся деньги отправьте в мотивационный фонд. Отсюда вы будете брать средства, чтобы награждать себя за то, что движетесь к цели: развлечениями, обновками, поездками на выходные и т. д. Маленькое поощрение каждый месяц или большое раз в полгода — выбирать вам.

При таком подходе увеличение благосостояние будет вполне комфортным, а в режиме суровой экономии не будет необходимости.

- Личный финансовый план необходим каждому человеку, независимо от его дохода.

- Финансовые цели должны быть разумны, четко сформулированы и достижимы.

- Целей можно достичь раньше, если увеличить доходы и сократить расходы.

- Финансовый план необходимо защитить с помощью страхования или создания резервного фонда.

- Накопления нужно вкладывать в финансовые инструменты в соответствии со своей инвестиционной стратегией.

Нажимая на кнопку, вы даете согласие на обработку персональных данных

и соглашаетесь c политикой конфиденциальности

Данные являются биржевой информацией, обладателем (собственником) которой является ПАО Московская Биржа. Распространение, трансляция или иное предоставление биржевой информации третьим лицам возможно исключительно в порядке и на условиях, предусмотренных порядком использования биржевой информации, предоставляемой ПАО Московская Биржа.

В жизни человека условно можно выделить несколько этапов, каждый из которых связан с необходимость решать разные задачи.

Существует несколько подходов к выделению этапов жизни человека, но укрупнённо можно выделить следующие этапы :

- выбор карьеры; создание семьи;

- рождение и воспитание детей;

- взросление детей; подготовка к старости;

- отделение детей; выход на пенсию;

- жизнь на пенсии.

С точки зрения финансового планирования на разных этапах жизни семьи могут значительно изменяться следующие параметры финансового планирования семейного бюджета :

- доходы семьи и их размер;

- задачи, решение которых требует расходов;

- формирование сбережений.

Условно можно выделить следующие особенности финансового планирования для каждого из этапов жизненного цикла семьи :

Подготовка к рождению детей, приобретение для них

всего необходимого, чтобы они росли здоровыми и нормально

развивались.

Предоставление своей семье (жене/мужу и детям) возможности жить отдельно от родителей (в съёмной или собственной квартире/доме)

Зная основные этапы жизненного цикла семьи, обязательно нужно проводить долгосрочное финансовое планирование на \(5\)–\(10\) лет:

Липсиц, И. В. Финансовая грамотность: материалы для учащихся. 8–9 класс общеобразоват. орг. / И. В. Липсиц, О. И. Рязанова. — М.: ВИТА-ПРЕСС, 2015. — 352 с.

Финансовое планирование жизни поможет вам удовлетворить жизненные потребности. У каждого из нас есть желания и цели в жизни, которых мы хотим достичь, но если у вас нет конкретного плана, как этих целей достичь, до скорее всего ваши мечты останутся мечтами. Чтобы не лишать себя приятного ощущения полной удовлетворенности, чтобы жить так как вы задумали — займитесь финансовым планированием жизни и наслаждайтесь.

1.Финансовое планирование в жизни человека

Личное финансовое планирование — это конкретные действия человека по взятию контроля над своими финансами. К сожалению в России мало информации о финансовом планировании жизни. В школах, ВУЗах, на предприятиях практически не изучают финансовую культуру. Есть небольшие попытки и предпосылки к тому, что знания о финансовой культуре начнут культивировать в обществе.

Финансовое планирование – фундамент к комфортной, полноценной жизни. Если у вас есть план вы уже имеете ориентиры, знаете свою финансовую ситуацию, представляете куда двигаться и какие финансовые инструменты использовать. Финансовое планирование жизни преследует следующие цели:

Цели личного финансового планирования:

- Дать человеку четкое понимание в какой финансовой ситуации он сейчас находится;

- Наметить конкретные цели, которых человек желает достичь на протяжении жизни;

- Определить какие средства семья готова выделять для достижения целей;

- Выбрать финансовые инструменты, с помощью которых будет осуществляться личный финансовый план;

- Воспитать в человеке финансовую культуру и финансовую дисциплину при обращении с деньгами.

В процессе финансового планирования жизни, мы шаг за шагом определяем какие конкретные действия нам нужно совершить. Чтобы спланировать финансовую сторону жизни нам нужно:

1.1 Прояснить текущую финансовую ситуацию

На этом этапе мы осознанно смотрим на свою финансовую ситуацию. Понимаем какие у нас доходы и откуда они приходят. Выясняем сколько куда и как часто мы тратим, определяем расходы. Вспоминаем и записываем какими активами мы обладаем, и что тянет из нас деньги – находим пассивы.

Выясним, какими финансовыми инструментами вы уже пользуетесь и на сколько точно они выполняют свои функции. После прояснения текущей финансовой ситуации вам станет ясно, сколько точно вы зарабатываете, какими ресурсами обладаете и сможете понять, как крепко вы стоите на ногах.

1.2 Наметить цели

Нам нужно понимать чего вы конкретно хотите. Цели могут быть абсолютно любые. Рекомендовано в первую очередь определить долгосрочные финансовые цели, такие как – обеспечение себе дохода после завершения карьеры, накопления на высшее образование детей, финансовая защита семьи. Естественно, чтобы достичь каждую из целей вам потребуются деньги. Чтобы кирпичик за кирпичиком строить свой личный финансовый план, нужен строительный материал – деньги.

1.3 Определить ресурсы

Именно на этом этапе мы определим, какие ресурсы мы готовы выделить для осуществления личного финансового плана. Сколько денег у нас есть, чтобы добиться того, чего мы хотим. Подсчитаем доходы и расходы, определим источники доходов. Выясним, какие уже существуют активы и сбережения.

1.4 Составить план

Цели намечены, ресурсы определены. Дальше нужно составить личный финансовый план. Рассчитать все возможные варианты, в которых найти точки соприкосновения. Выяснить соответствуют ли наши ресурсы нашим целям. Хватит ли нам денег, чтобы сделать то что задумано. Все это будет выполнено в расчетах и конкретных цифрах. Подробнее можно прочесть здесь.

1.5 Подобрать инструменты

Мы планомерно продвигаемся вперед и пора решить, как мы будем осуществлять план. Для этого нужно выбрать финансовые инструменты, подходящие именно вам. Если нужно создавать капитал, нам нужно решить что для этого выбрать, брокерский счет, банковский счет за границей, может зарубежную страховую компанию. Если речь идет о защите жизни и здоровья здесь тоже нужны расчеты и выбор конкретных компаний и контрактов.

Пожалуй одним из главных критериев в создании капитала будет ваше психологическое состояние и отношение к поведению рынка. Также важно будет то как вы относитесь с инструментам с обязательными взносами или свободно пополняемым инструментам. Для каждой цели мы выберем инструмент, вы узнаете все плюсы и минусы, решите и выберете для себя наиболее комфортный вариант.

1.6 Приступить к выполнению

Можно сказать на этом этапе вы практически на 100% финансово культурный человек. Вы знаете, свою ситуацию, цели, ресурсы и имеете четкий финансовый план для реализации задуманного. На этом этапе вы пополняете свои финансовые и страховые планы деньгами, вливаете ресурс в свой личный финансовый план, и он начинает работать как единый механизм.

1.7 Корректировать

В жизни могут и будут возникать различные ситуации. Может родятся дети, могут поменяется планы на жизнь, возможно будут переезды. В связи с этим ваш финансовый план может потребовать корректировки. Возможно, нужно будет увеличить сумму страхового покрытия или создать еще один фонд для высшего образования детей.

Именно для этого нужно будет корректировать личный финансовый план и вносить в него дополнения и правки.

2.Если вы не будете планировать

В таком случае вы присоединитесь к большинству людей живущих в России. 90% россиян не занимаются финансовым планирование жизни. Жизнь таких людей заключается в походах на работу день за днем, для того чтобы заработать на следующий месяц.

Как говорил Роберт Кийосаки – это крысиные бега. Человек приносит свою жизнь в жертву работе, работает для того, чтобы оплатить счета и купить поесть. Чтобы выбраться из этого порочного круга нужно заняться персональным финансовым планированием.

Я веду нескольких клиентов именно с этапа, когда мы вместе сначала сформировали правильное понимание ситуации. У людей нет никаких накоплений, ни рубля. Все заработанное тратится. Мы сделали несколько шагов:

- Поняли, что такое финансовое планирование жизни;

- Начали тренировать дисциплину сбережений – ежемесячно откладываем 10% от любых заработков.

- Наметили первичные цели и начали создавать резервный денежный фонд.

Могу сказать, что именно финансовая дисциплина вызывает больше всего трудностей. Сложно сберегать деньги для какой-то мифической жизни в будущем, люди хотят жить здесь и сейчас. В этом задача финансового планирования жизни – воспитать в человеке финансовую культуру и научить обращаться с денежными ресурсами, которые есть на данный момент.

Задача заключается в том, чтобы сегодня найти нужный финансовый баланс между хорошей комфортной жизнью сегодня и достойной жизнью после завершения карьеры. Если не заняться своим финансовым воспитанием, в итоге в конце можно оказаться у разбитого корыта. Мало того, если вы сами не возьмете контроль над денежными потоками, то вы не сможете научить этому своих детей. Это значит что поколения финансово некультурных людей продолжатся.

ПОЛУЧИТЬ PDF — гайд

Подпишитесь и получите PDF-гайд по личному финансовому планированию 👉👉👉 📈 💵 💴

БЛАГОДАРЮ!

Гайд уже у Вас на почте 🙂

3.Действуйте

Вы всегда можете изменить игру в свою пользу. Это даже очень интересно, наблюдать за тем, как меняется ваша жизнь с появлением финансовой дисциплины. Займитесь финансовым планированием жизни и уже через несколько месяцев получите приятный результат.

Когда я занялся личным финансовым планированием, моя жизнь изменилась на 180 . Уже через пол года я ощутил, что сделал один из важнейших шагов в жизни. Моя семья счастлива, я уверен в завтрашнем дне и постоянно приближаюсь к своим целям.

Если вы хотите стать финансово-культурным человеком, взять контроль над денежными потоками, хотите крепко стоять на ногах, а ваша семья процветала – оставьте заявку и мы договоримся о встрече.

Оставить свой комментарий Отменить ответ

Этот сайт использует Akismet для борьбы со спамом. Узнайте, как обрабатываются ваши данные комментариев.

Чтобы получить профессиональную консультацию

Оставьте заявку прямо сейчас

Я свяжусь с Вами в течении 20 минут

Могут быть вам интересны:

[likebtn theme="drop" lang="ru" dislike_enabled="0" icon_dislike_show="0" tooltip_enabled="false" ef_voting="push" alignment="right" addthis_service_codes="vk,odnoklassniki_ru,twitter,facebook,preferred_1,preferred_2,preferred_3,compact" bp_notify="0"]

Диагностика финансового планирования

[likebtn theme="drop" lang="ru" dislike_enabled="0" icon_dislike_show="0" tooltip_enabled="false" ef_voting="push" alignment="right" addthis_service_codes="vk,odnoklassniki_ru,twitter,facebook,preferred_1,preferred_2,preferred_3,compact" bp_notify="0"]

Капитал и инструменты для его создания

[likebtn theme="drop" lang="ru" dislike_enabled="0" icon_dislike_show="0" tooltip_enabled="false" ef_voting="push" alignment="right" addthis_service_codes="vk,odnoklassniki_ru,twitter,facebook,preferred_1,preferred_2,preferred_3,compact" bp_notify="0"]

Финсоветник — мой официальный сайт и инструкция по обращению

[likebtn theme="drop" lang="ru" dislike_enabled="0" icon_dislike_show="0" tooltip_enabled="false" ef_voting="push" alignment="right" addthis_service_codes="vk,odnoklassniki_ru,twitter,facebook,preferred_1,preferred_2,preferred_3,compact" bp_notify="0"]

Что такое unit-linked

[likebtn theme="drop" lang="ru" dislike_enabled="0" icon_dislike_show="0" tooltip_enabled="false" ef_voting="push" alignment="right" addthis_service_codes="vk,odnoklassniki_ru,twitter,facebook,preferred_1,preferred_2,preferred_3,compact" bp_notify="0"]

Личный финансовый план (ЛФП) — короткий путь к желаемой жизни

[likebtn theme="drop" lang="ru" dislike_enabled="0" icon_dislike_show="0" tooltip_enabled="false" ef_voting="push" alignment="right" addthis_service_codes="vk,odnoklassniki_ru,twitter,facebook,preferred_1,preferred_2,preferred_3,compact" bp_notify="0"]

Unilife — T 100 — больше не доступен россиянам

Политика конфедициальности Соглашение на обработку

персоональных данных Оферта © Алексей Протасевич

2016 - год. ИП Протасевич Алексей Сергеевич ИНН 402315233885 ОГРНИП 320508100170570

ПОЛИТИКА В ОТНОШЕНИИ ОБРАБОТКИ ПЕРСОНАЛЬНЫХ ДАННЫХ

1. Общие положения

1.1. Политика в отношении обработки персональных данных (далее — Политика) направлена на защиту прав и свобод физических лиц, персональные данные которых обрабатывает ИП Протасевич Алексей Сергеевич. (далее — Оператор).

2. Сведения об операторе

2.1. Оператор ведет свою деятельность по адресу 141401, Московская область, г. Химки, ул. Германа Титова, д.8.

2.3. База данных информации, содержащей персональные данные граждан Российской Федерации, находится по адресу: 141401, Московская область, г. Химки, ул. Германа Титова, д.8

3. Сведения об обработке персональных данных

3.1. Оператор обрабатывает персональные данные на законной и справедливой основе для выполнения возложенных законодательством функций, полномочий и обязанностей, осуществления прав и законных интересов Оператора, работников Оператора и третьих лиц.

3.2. Оператор получает персональные данные непосредственно у субъектов персональных данных.

3.3. Оператор обрабатывает персональные данные автоматизированным и неавтоматизированным способами, с использованием средств вычислительной техники и без использования таких средств.

3.4. Действия по обработке персональных данных включают сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (распространение, предоставление, доступ), обезличивание, блокирование, удаление и уничтожение.

3.5. Базы данных информации, содержащей персональные данные граждан Российской Федерации, находятся на территории Российской Федерации.

Презентация для проведения занятия по курсу "Основы финансовой грамотности".

Можно ли так организовать свои финансы, чтобы действительно стать небедным человеком?

Для чего необходимо осуществлять финансовое планирование

Очень многие люди в России встречают старость такими же бедными, какими были в молодости, и всегда находят этому оправдание:

Однако, практически любой человек может стать состоятельным (а при удаче и богатым), если он:

– по-настоящему этого хочет;

– готов приложить для этого очень большие усилия и даже рискнуть;

– способен воспринимать большие доходы разумно и стремится обеспечить их получение и в будущем.

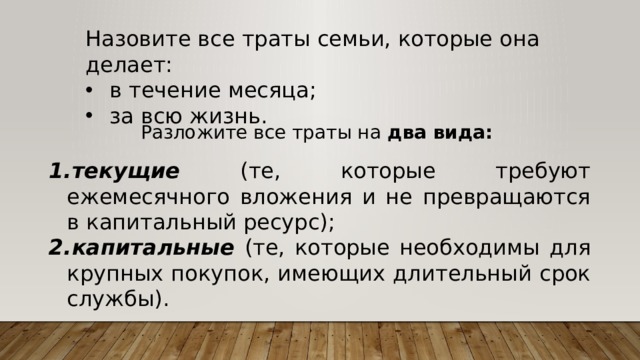

Назовите все траты семьи, которые она делает:

Разложите все траты на два вида:

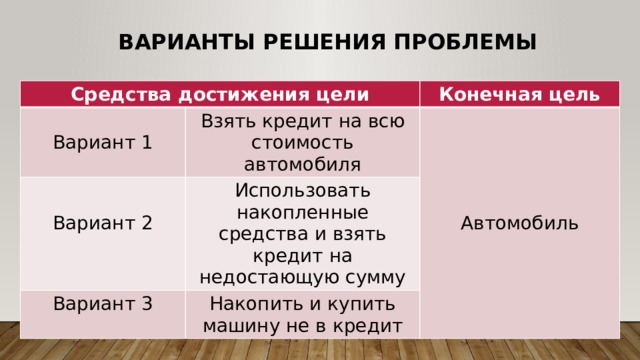

Рассмотрим пример

Для решения такой сложной задачи, как выбор способа приобретения автомобиля, нужно провести анализ и оценку вариантов решения проблемы и на этой основе спланировать свое финансовое поведение.

Варианты решения проблемы

Средства достижения цели

Конечная цель

Взять кредит на всю стоимость автомобиля

Использовать накопленные средства и взять кредит на недостающую сумму

Накопить и купить машину не в кредит

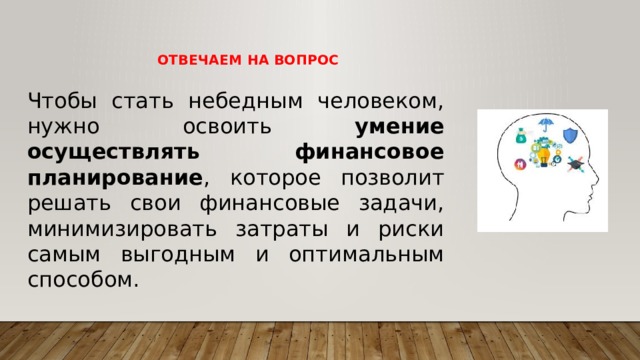

Можно ли так организовать свои финансы, чтобы действительно стать небедным человеком?

Отвечаем на вопрос

Чтобы стать небедным человеком, нужно освоить умение осуществлять финансовое планирование , которое позволит решать свои финансовые задачи, минимизировать затраты и риски самым выгодным и оптимальным способом.

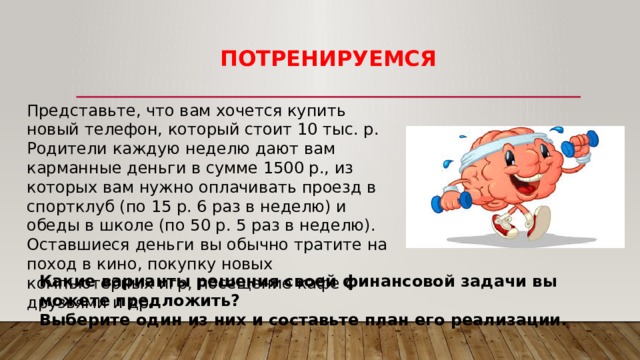

потренируемся

Представьте, что вам хочется купить новый телефон, который стоит 10 тыс. р. Родители каждую неделю дают вам карманные деньги в сумме 1500 р., из которых вам нужно оплачивать проезд в спортклуб (по 15 р. 6 раз в неделю) и обеды в школе (по 50 р. 5 раз в неделю). Оставшиеся деньги вы обычно тратите на поход в кино, покупку новых компьютерных игр, посещение кафе с друзьями и др.

Какие варианты решения своей финансовой задачи вы можете предложить?

Выберите один из них и составьте план его реализации.

1. Чтобы обеспечить своё финансовое благополучие, необходимо осуществлять финансовое планирование.

2. Финансовое планирование должно базироваться на выявлении различных вариантов решения проблемы, их всесторонней оценке и анализе.

3. Финансовый план решения краткосрочных задач должен включать несколько пунктов:

– описание выполняемого действия;

– наименование организации, в которую необходимо обратиться;

– ожидаемый результат (что нужно получить в результате выполнения данного действия).

Домашнее задание

Ответьте на вопрос:

Как спланировать свои финансы, чтобы делать крупные покупки и не лишать себя маленьких жизненных радостей?

Читайте также: