Деньги и банки конспект урока 9 класс

Обновлено: 06.07.2024

Виды денег: Наличные (бумажные деньги и монеты) Безналичные (счета, находящиеся в банках) Пластиковые карточки: Дебетные (можно расплачиваться только в пределах суммы на карточке) Кредитные (можно выходить за пределы суммы на карточке)

Банк – финансовый институт осуществляющий посредническую деятельность (принимает вклады, выдает займы, осуществляет перевод денег с одного счета на другой)

Доход банка – разница между процентом вклада и процентом кредита. Вклады: текущий счет (до востребования); срочный вклад (вклад на определенный срок)

Заем: Краткосрочный (кредит или ссуда) Долгосрочный (ипотечный, инвестиционный)

Обязательный резерв – доля вкладов, которую банк обязан держать в качестве резерва. Норму обязательного резерва устанавливает Центральный банк

По теме: методические разработки, презентации и конспекты

Урок- презентация. 1 урок по теме "Семья" 8 класс

Aim: to introduce the topic of family life through personal responses.

Презентация к уроку русского языка в 7 классе "Обобщающе-повторительный урок по теме "Частицы"""

В данной презентации представлены слайды для каждого этапа урока.

Презентация к уроку по географии в 7 классе "Путешествие по Европе. Урок - фестиваль слайд фильмов".

Презентация к уроку.

Презентация к уроку русского языка в 6 классе на тему "Имя прилагательное. Повторение изученного в 5 классе"

Данная презентация позволяет провести урок русского языка в 6 классе на тему "Имя прилагательное. Повторение изученного в 5 классе" с использованием интерактивной доски.

Презентация интегрированного урока математики в 7-х классах "За здоровьем и экологией на урок математики".

Презентация к уроку с физминуткой, упражнением для глаз, разбита на четыре файла: 1- 5 слайды, 6- 10 слайды, 11- 34 слайды, 35- 36 слайды.

Презентация к уроку русского языка в 6 классе "Имя прилагательное.Повторение изученного в 5 классе"

Презентация к уроку русского языка в 6 классе "Имя прилагательное.Повторение изученного в 5 классе".

Если от бабушки вам достались фамильные драгоценности, можно, конечно, спрятать их под обивкой ореховых стульев. Но сегодня есть и куда более надёжные способы хранить золото и бриллианты. Если вы опасаетесь воров, то можете положить деньги, драгоценности, документы и другие ценные вещи в собственный домашний сейф. Впрочем, современных воров это вряд ли остановит. Если вы хотите получить большую надёжность, то лучше обратиться в банк.

В данный момент вы не можете посмотреть или раздать видеоурок ученикам

Чтобы получить доступ к этому и другим видеоурокам комплекта, вам нужно добавить его в личный кабинет, приобретя в каталоге.

Получите невероятные возможности

Конспект урока "Хранение денег. Банковская ячейка"

Если от бабушки вам достались фамильные драгоценности, можно, конечно, спрятать их под обивкой ореховых стульев. Но сегодня есть и куда более надёжные способы хранить золото и бриллианты. Если вы опасаетесь воров, то можете положить деньги, драгоценности, документы и другие ценные вещи в собственный домашний сейф. Впрочем, современных воров это вряд ли остановит. Если вы хотите получить большую надёжность, то лучше обратиться в банк.

Хранение ценностей — это одна из самых древних функций банка. За определённую плату вы можете арендовать у банка ячейку нужного размера и разместить там все свои ценности.

Банковская ячейка — это личный сейф клиента, который банк предоставляет ему в аренду. Размещаются ячейки в специально предназначенном для этого помещении, которое называется депозитарием.

Поэтому банковские ячейки также называют депозитарными. В них хранят деньги, ценные бумаги, произведения искусства, документы, ювелирные украшения и любые другие предметы, представляющие ценность для человека, который арендует ячейку.

Фактически спрятать в ячейку можно что угодно, кроме запрещённых предметов вроде оружия, наркотиков, взрывчатки, токсичных или радиоактивных веществ. Продукты или другие скоропортящиеся вещи в ячейке тоже хранить нельзя. Такой пункт всегда есть в договоре с банком.

Банк, предлагая такую услугу, несёт ответственность за неприкосновенность содержимого ячейки. Он должен обеспечить меры максимальной безопасности доступа к ней.

Ячейку можно арендовать на любое время.

Обычно договор заключают на срок от 1 дня до 3 лет с возможностью продления (пролонгации). И здесь нужно быть внимательным. Банк может пролонгировать договор по умолчанию, тогда ваши ценности остаются в ячейке, а вы лишь доплачиваете нужную сумму за хранение.

Если же автоматической пролонгации нет, всё зависит от договора. Одни банки напомнят вам, что срок аренды истекает, а другие нет.

В любом случае, если вы не заберёте имущество вовремя, банк может вскрыть сейф и поместить содержимое в единое закрытое банковское хранилище. А когда вы решите забрать свои вещи, у вас могут потребовать компенсацию — штраф и плату за хранение по более высокому тарифу.

Чтобы избежать неприятных неожиданностей, стоит тщательно изучить все условия договора.

Просто держать в ячейке деньги, конечно, нет смысла: проценты на них не капают. Но можно использовать банковский сейф для хранения и безопасной передачи денег при оформлении крупных сделок — например, при покупке недвижимости.

В этом случае при подписании договора купли-продажи недвижимости покупатель закладывает деньги в ячейку. Продавец получает доступ к этим деньгам только при условии получения покупателем свидетельства о государственной регистрации права собственности. После предъявления документов банк даёт ему доступ к ячейке, и он забирает деньги. Заметим, что в западных странах оплата таких сделок, как правило, производится в безналичной форме.

Конечно, ограбления банков иногда случаются, но довольно редко. Причём это происходит как в крупных, так и в небольших банках. Никакой закономерности здесь нет. Шанс, что грабители нацелятся именно на ваш банк и ваш личный сейф в нём, очень мал, скорее всего, фильмов про ограбления больше, чем самих случаев ограблений, но совсем это исключать тоже нельзя.

Помните, что шансы вернуть украденное или получить деньгами его стоимость зависят от того, какой договор вы заключили с банком.

Безопаснее использовать договор ответственного хранения. В этом случае банк отвечает за сохранность содержимого. Ценности принимают и выдают по описи. Если вы кладёте в ячейку деньги, банк пересчитает их и проверит подлинность. Если собираетесь хранить другое имущество, банк привлечёт оценщика, чтобы вписать в договор справедливую стоимость. За это придётся заплатить отдельно. Зато если из ячейки что-то пропадёт, банк должен полностью компенсировать ущерб. Но такую услугу предоставляют не все банки.

Гораздо чаще предлагают обычный договор аренды. Это значит, что банк не контролирует, что находится в сейфе: закладка происходит без описи и без участия сотрудников банка. Банковская ячейка открывается двумя ключами: один хранится у вас, другой — в банке. Поэтому банковский служащий вместе с вами войдёт в хранилище, чтобы открыть сейф своим ключом. Затем он выйдет из помещения, и у вас будет время, чтобы положить в ячейку свои ценности.

Банк в любом случае отвечает за сохранность сейфа. По закону, если ячейку ограбят, банк обязан возместить вам убытки, то есть полностью компенсировать сумму пропавшего имущества. И вы можете подать на банк в суд. Но по факту доказать без описи, что в ячейке было бриллиантовое ожерелье, а не пакетик чипсов, будет трудно. В этой ситуации вся надежда только на полицию.

Таким образом, по договору аренды безопаснее всего хранить только то, что не представляет интереса для грабителей банка — например, документы. Другой выход — отдельно застраховать имущество. Если эту услугу не предложит вам сам банк, можно обратиться к сторонней страховой компании.

Ваши ценности не пострадают даже в случае банкротства банка, ведь банку принадлежит лишь ячейка, но не её содержимое.

Свои ценности вы можете забрать из ячейки в любой момент в течение рабочего времени офиса банка. Для этого не нужно предупреждать заранее. Если вы храните в ячейке деньги, то это даёт преимущество перед банковским счётом, с которого не всегда можно оперативно снять деньги. Перед снятием крупной суммы со счёта вы должны заранее предупредить банк, который имеет право отложить выплату денег на срок до трёх рабочих дней.

А теперь давайте попробуем обобщить — плюсы и минусы хранения денег и ценностей в банковской ячейке.

Начнём с плюсов, во-первых — это безопасность. В банке действует многоступенчатая система защиты. Ячейка — это металлический сейф в помещении с бронированной дверью, охраной, сигнализацией и видеонаблюдением. Так что хранить здесь ценности намного надёжнее, чем дома, хотя риски всё же остаются. Ведь Оушена и его друзей можно встретить и в обычной жизни.

Во-вторых — сохранность имущества. Содержимое ячейки — это ваша собственность, а не банка. Даже если у банка отзовут лицензию, ячейку не вскроют без вас, а ценности вернут вам целиком — ограничение в 1,4 миллиона рублей на то, что хранится в сейфах, не распространяется. И ваши ценности в банковской ячейке не учитываются при расчёте Агентством по страхованию вкладов, если у вас был счёт в этом же банке. Обратно ваши сокровища вы получите в течение нескольких дней.

В-третьих — режим банковской тайны. Банк не имеет права раскрывать посторонним информацию о том, что у вас есть банковская ячейка и что в ней лежит. Поэтому никто и никогда не узнает, что именно вы храните в ячейке. Исключение — это требование МВД, ФСБ или суда.

Кстати, история знает случай, когда режим банковской тайны, а также неприкосновенность банковских ячеек были нарушены масштабах всей нашей страны.

Произошло это в декабре 1917 года, то есть через месяц после прихода к власти в России большевиков. Был издан декрет Совета народных комиссаров о национализации частных банков. В результате 160 000 ячеек, которые находились в то время в российских банках, были вскрыты, а ценности из них конфискованы. Некоторые удивление и даже разочарование у новых хозяев страны вызвало содержимое ячеек, где вместо золота и бриллиантов хранились рукописные партитуры Чайковского, автографы Пушкина, личные письма и даже безделушки, представлявшие ценность только для хозяев ячейки.

Во-первых — кража. Вероятность крайне мала, но всё же есть. Если вы заключили договор ответственного хранения ценностей, банк вернёт стоимость этих ценностей. Но если это договор аренды, вам придётся в суде доказывать, что именно было украдено из ячейки. Плюс к этому договор с банком может предусматривать компенсацию в случае, если ячейку ограбили. Но это условие есть не всегда, и даже если есть, компенсация может быть очень небольшой.

Во-вторых — нарушение конфиденциальности. В исключительных случаях банк имеет право вскрыть ячейку без арендатора и описать содержимое. К ним относятся стихийные бедствия и чрезвычайные происшествия — например, землетрясение или нападение террористов. Но гораздо чаще такое происходит, когда владелец ячейки просто забывает продлить договор. Если вы не хотите афишировать, что хранится в ячейке, внимательно следите за сроком аренды.

В-третьих — повреждение ценностей. Например, вы не забрали свои вещи вовремя и банк, перенося ваши нефритовые статуэтки из ячейки в хранилище, по дороге уронил одну. По закону в этом случае банк обязан полностью возместить вам стоимость этого имущества.

В-четвёртых — изъятие. По решению суда или с разрешения прокурора ячейку могут не только вскрыть, но и изъять всё, что в ней хранится. Законопослушным гражданам это, конечно, не грозит.

В-пятых — штрафы. Если вы повредите ячейку, потеряете ключ или не вернёте его в срок, залог останется у банка.

Санкции грозят и в случае, если вы не освободите ячейку вовремя и не продлите договор. Банк потребует повышенную плату за хранение сверх срока — стоимость аренды плюс неустойку (нередко в том же размере, что и сама аренда). Кроме того, банк может начислять штраф за каждый день просрочки.

В-шестых — мошенничество. Банк не проверяет законность вашей сделки и не проводит экспертизу подлинности документов, которые приносит продавец. Поэтому нельзя исключать вариант, что мошенники получат доступ к ячейке по поддельным бумагам. Хотя в случае сделок с недвижимостью банки чаще всего делают дополнительный запрос в Росреестр, чтобы удостовериться, что права собственности перешли к покупателю.

В конце нашего урока давайте попробуем ответить на следующие вопросы.

1. Для чего нужна банковская ячейка?

2. Почему одни люди предпочитают хранить деньги в банковской ячейке, другие — в домашнем сейфе, а третьи — на депозите? Чем вы можете объяснить их выбор?

3. Что будет, если грабители украдут ценности из вашей банковской ячейки?

Банковская система

Раздел ЕГЭ: 2.6. Финансовые институты. Банковская система

Определение банка

Основные экономические отношения на денежном рынке регулируются банками.

Банк — финансовый институт (финансово-кредитная организация), занимающийся различными операциями со временно свободными деньгами предприятий и граждан, которые впоследствии предоставляет в долг на условиях определённой платы. Банк — это юридическое лицо, которое производит разнообразные виды операций с деньгами и ценными бумагами, оказывает финансовые услуги правительству, юридическим и физическим лицам. Имеет право осуществлять банковские операции; имеет исключительное право на привлечение денежных средств, а также на открытие и ведение банковских счетов; действует на основании специального разрешения (лицензии), не имеет права осуществлять производственную, торговую, страховую деятельность.

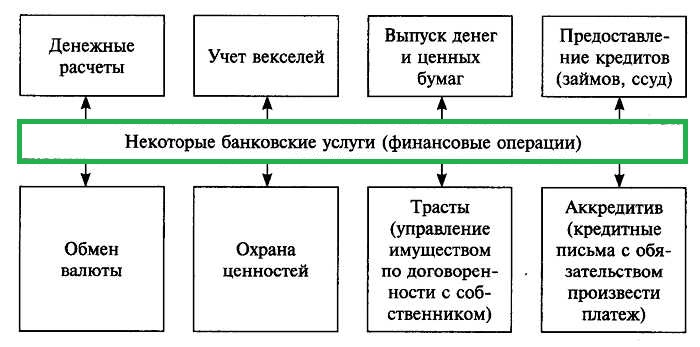

Существование банков важно для экономики, поскольку они выполняют ряд важных функций, связанных с денежными средствами, таких как:

- взятие на хранение вкладов и депозитов;

- произведение расчётов между клиентами;

- выдача кредитов за счёт свободных денег;

- покупка и продажа валюты и ценных бумаг.

ВИДЫ БАНКОВ В РОССИЙСКОЙ ФЕДЕРАЦИИ

По организационно-правовой форме:

- публичные акционерные общества;

- непубличные акционерные общества.

По форме собственности:

- частные (принадлежат одному лицу);

- акционерные (принадлежат ряду лиц — владельцев акций);

По территории охвата:

- местные;

- региональные;

- национальные;

- международные.

По типу деятельности:

- сберегательные (сохраняют денежные средства населения при условии выдачи фиксированных процентов);

- инвестиционные (финансируют и кредитуют производителей);

- ипотечные (кредитуют население при условии залога недвижимости);

- инновационные (обеспечивают кредитование нововведений, касающихся достижений науки и техники).

По специфике работы:

- универсальные (оказывают различные виды услуг);

- специализированные (кредитуют только в определённой сфере).

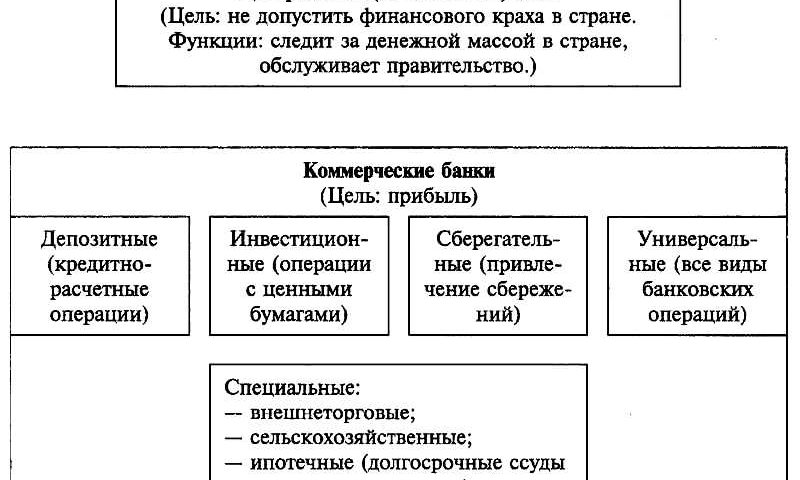

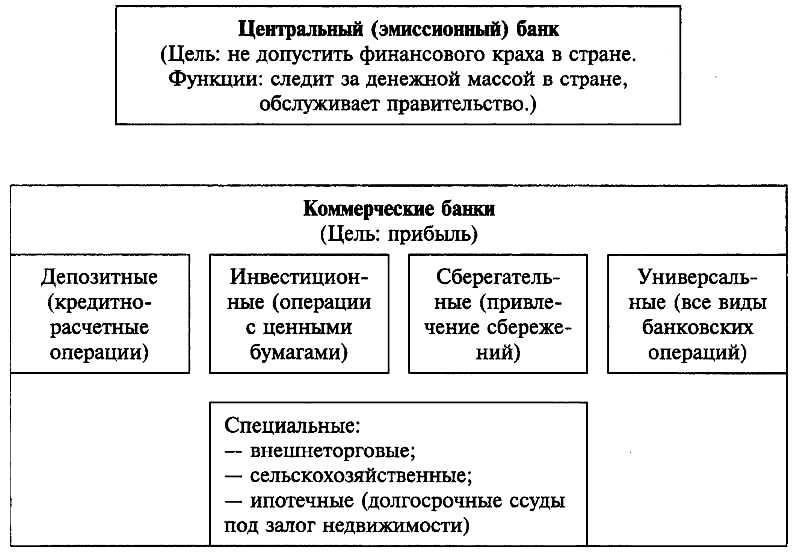

ЦЕНТРАЛЬНЫЕ БАНКИ

Центральный банк — организация, отвечающая за денежно-кредитную политику и обеспечение работы платёжной системы, а также в ряде случаев за регулирование и надзор в финансовом секторе в национальной экономике или группе стран. (Примечание: институционального определения центрального банка не существует, все определения являются функциональными, то есть описывающими центральный банк через выполняемые им функции.)

Различаются несколько первичных целей центрального банка:

- ценовая стабильность,

- содействие сбалансированному экономическому росту,

- сохранение устойчивого валютного курса,

- финансовая стабильность.

Например, цель деятельности Европейского Центробанка: поддержание ценовой стабильности, а также без ущерба для её достижения проведение экономической политики, ориентированной на достижение целей валютного союза: полная занятость и сбалансированный экономический рост, поддержание покупательной способности евро.

ЦЕНТРАЛЬНЫЙ БАНК РОССИИ (ЦБ РФ)

Регулирует государственную денежную политику Российской Федерации главный банк страны — Центральный банк РФ (Банк России). Цель деятельности ЦБ РФ: защита и обеспечение устойчивости рубля посредством поддержания ценовой стабильности, в том числе для формирования условий сбалансированного и устойчивого экономического роста.

ФУНКЦИИ ЦЕНТРОБАНКА РФ

- Выпуск новых денег (эмиссия) с целью регулирования денежного обращения;

- проведение всех денежных операций государства (бюджет, займы);

- выдача кредитов коммерческим банкам;

- сохранение валютного и золотого запасов страны;

- предоставление лицензий коммерческим организациям.

КОММЕРЧЕСКИЕ БАНКИ РФ

Коммерческий банк — это кредитное учреждение, осуществляющее банковские операции для юридических и физических лиц (расчётные, платёжные операции, привлечение вкладов, предоставление ссуд, а также операции на рынке ценных бумаг и посреднические операции).

Личностные – формирование ценностных ориентиров и смыслов учебной деятельности на основе развития познавательного интереса к предмету обществознания, осваивать основы культурного взаимодействия в социальном окружении.

Предметные – проводить поиск необходимой информации в одном или нескольких источниках

(текстовых, графических или изобразительных); сравнивать данные из разных источников, выявлять сходство и различия; делать необходимые выводы и давать обоснованные оценки экономическим событиям и процессам; применять полученных знаний и умений для решения типичных задач в области экономических отношений, излагать суждения о причинах и следствиях событий.

Метапредметные – владение умениями работать с учебной информацией (анализировать и обобщать факты, формулировать и обосновывать выводы), проявлять готовность к сотрудничеству с другими учениками, коллективной работе.

Планируемые результаты

1. Личностные:

- с помощью метода работы с источником развивать познавательные интересы школьников и мотивировать их к учебной деятельности и изучению предмета обществознания, убедить учащихся в практической, жизненной значимости изучаемой темы, расширить их представления о денежном мире.

2.Предметные:

Учащиеся должны уметь перечислять признаки инфляции, функции денег, исходя из описанных ситуаций, называть причины инфляции, прогнозировать последствия инфляции, приводить примеры по каждому виду инфляции, делать отчет о последствиях инфляции, приводить необходимые аргументы из российской действительности.

Метапредметные:

Личностные УУД: аргументировано оценивать свои и чужие поступки в учебных ситуациях, адекватно выражать и контролировать свои эмоции.

Регулятивные УУД: определять цель и проблему урока, планировать свою деятельность, выдвигать версии о причинах, видах и последствиях инфляции, на основе полученной информации в ходе урока, уметь обобщать материал и формулировать выводы, оценивать правильность выполнения учебных задачи, осуществлять самоконтроль и самооценку.

Коммуникативные УУД: уметь отбирать информацию, формулировать мысль, представлять результаты учебной деятельности (краткие записи, схемы, графики); уметь организовывать учебное сотрудничество и совместную деятельность с учителем и сверстниками; работать индивидуально и в группе, уметь с достаточной полнотой и точностью выражать свои мысли.

Познавательные УУД: искать и выделять (с помощью Интернет-ресурсов, СМИ) необходимую информацию; устанавливать причинно-следственные связи и аналогии для понимания закономерностей инфляционных процессов, предоставлять информацию в разных формах (схема, график, тезисы) определение основную и второстепенную информацию, классифицировать виды инфляции по самостоятельно выбранным основаниям.

Основные понятия: инфляция; инфляция спроса, инфляция предложения, умеренная инфляция, галопирующая инфляция, гиперинфляция

Оборудование: проектор, персональный компьютер, экран

Формы работы Фронтальная, групповая

Тип урока: Урок "открытия нового знания"

Дидактическая

структура

урока

Деятельность

учеников

Деятельность

учителя

Задания для учащихся, выполнение которых приведёт к достижению запланированных результатов

Целью данного урока является: рассмотрение видов банков и их основных функций в современной экономике, роли Центрального банка в регулировании кредитно-денежной системы, выясннение сути кредитной эмиссии

Цели занятия:

рассмотреть виды банков и их основные функции в современной экономике, роль Центрального банка в регулировании кредитно-денежной системы;

выяснить суть кредитной эмиссии.

Задачи занятия:

изучить:

особенности двухуровневой банковской системы;

основные функции Центрального и коммерческих банков, и их роль в экономике;

классификацию коммерческих банков, виды банковских операций и виды депозитов;

основные принципы кредитования;

цель создания и виды банковских резервов;

дать представление о кредитной эмиссии и банковском мультипликаторе.

развивать:

умение работать с дополнительной литературой, искать нужную информацию в сети Интернет; умение решать задачи;

навыки выбора более выгодного банка для сотрудничества.

Основные понятия: банк, банковская система, Центральный Банк, активы, пассивы банка, кредит, эмиссия, депозиты, залог.

Тип: комбинированный.

Оборудование: проектор, доска интерактивная, презентация к уроку “Банковская система”.

I. Организационный момент: ознакомление со структурой и задачами урока.

II. Изучение нового материала.

Причины появления банков. (Слайд №)

Виды и функции банков. (Слайд №)

Принципы кредитования. (Слайд №)

1. Причины появления банков.

Банки – весьма древнее экономическое изобретение. Считается, что впервые банк возникли ещё на Древнем Востоке в VII-VI вв. до н.э., когда уровень благосостояния людей позволил им делать сбережения при сохранении приемлемого уровня текущего потребления. Затем эстафету подхватил Древняя Греция. Здесь наиболее чтимые храмы стали принимать деньги ни хранение на время войн, поскольку воюющие стороны считали недопустимым грабить святилища.

Но едва в хранилищах древних банков появились мешки с сокровищами, как в их сторону обратился взор местных предпринимателей- купцов и ремесленников. У них возник вполне резонный вопрос: а нельзя ли на время воспользоваться чужими сбережениями для расширения масштабов своих операций? Естественно, за плату!

Так пересеклись интересы двух важнейших участников экономики – владельца сбережений и коммерсанта, нуждающегося в капитале для расширения своей деятельности. Именно этому и обязаны банки своим рождением.

2. Виды и функции банков.

Банк- это финансовая организация, основной функцией которой является получение денежных ресурсов от тех людей, у которых они временно высвобождаются, и представляют их тем, кому они сейчас необходимы.

Центральный банк – это главный банк страны, который действует как банкир государства и всей кредитной системы.

Практически во всех странах банковская система организована по одному и тому же принципу двух уровней банков – рассмотрим схему:

Центральный банк - главный банк страны, который имеет исключительное право на эмиссию национальной валюты и контролирует деятельность других банков.

Основные функции Центрального банка:

осуществляет монопольное право выпуска кредитных денег (банкнот);

регулировать обращение денежной массы в стране и обменный курс национальной валюты;

хранить централизованный и золотой запас;

быть главным банкиром и финансовым консультантом правительства;

оказывать помощь правительству в управлении бюджетом;

оказывать разнообразные услуги и другим кредитным учреждениям и контролировать работу других банков;

проводить денежно-кредитную политику.

2 уровень кредитной системы представлен коммерческими банками, которые непосредственно работают с клиентами: физическими или юридическими лицами.

Коммерческий банк - фирма, которая занимается привлечением сбережений домохозяйств и других фирм на депозиты и выдачей кредитов.

Функции коммерческих банков:

открытие и ведение денежных счетов.

предоставление кредитов для нужд граждан и деятельности фирм.

покупка и продажа ценных бумаг.

осуществление безналичных расчетов и др.

Виды коммерческих банков (групповая работа – 2 учащихся) – ребята получают задание соотнести название коммерческого банка и выполняемые функции (в таблице указать стрелками):

Выдают кредиты для внедрения в производство научно-технических изобретений и нововведений

Выдают долгосрочные кредиты предприятиям на различные проекты, т.е. осуществляет денежные вложения в производство и строительство на длительный срок

Предоставляют своим клиентам возможность за плату хранить любые, принадлежащие им ценности (деньги, вещи и др.)

Выдача ссуд для приобретения недвижимого имущества.

Это крупные банки региона: “Золото-Платина банк, Уральский банк реконструкции и развития, Инкомбанк и др.

Банки, которые выдают кредиты в валюте разным государствам: Всемирный банк, или Международный банк реконструкции и развития. Органы его управления находятся в г. Вашингтоне в США.

Разновидность банка (кредитная организация). В ломбард можно заложить имущество (ценные вещи), чтобы получить за них наличные деньги. При этом сумма ссуды составляет лишь часть реальной стоимости заложенной вещи. Вещь закладывается на определенный срок.

хранят деньги вкладчиков, выплачивая за это определенный;

выдают в долг денежные ссуды;

выполняют различные расчетные операции с населением;

покупка и продажа валюты, ценных бумаг, драгоценных металлов.

3. Принципы кредитования.

Термин “кредит” происходит от латинского “creditum” - ссуда, долг . Кредит имеет денежную природу. Банк как посредник аккумулирует временно свободные средства, формируя ссудный капитал, и предоставляет его во временное распоряжение тем лицам, которые испытывают потребность в привлечении дополнительных финансовых ресурсов на определенных условиях. Кредит - форма движения ссудного капитала.

Кредитование – это предоставление денежных средств во временное пользование и за плату.

Депозиты – все виды денежных средств, преданные их владельцами на время хранение банк с предоставлением ему права использовать эти деньги для кредитования.

Кредитный договор – соглашение между банками и тем, кто одалживает у него деньги (заемщик), определяющее обязанности и права каждой из сторон, и, прежде всего, срок предоставления кредита, плату за использование им и гарантии возврата денег банку.

Кредитоспособность – наличие у заемщика готовности и возможности вовремя выполнить свои обязательства по кредитному договору, то есть вернуть основную сумму займа и выплатить процент по нему.

Залог – собственность заёмщика, которую он передает под контроль или в распоряжение банка, разрешая её продать, если он сам не сможет вернуть долг.

Кредитная эмиссия - увеличение банком денежной массы страны за счёт создания новых депозитов для тех клиентов, которые получили от него ссуды.

Читайте также: