Приказ о консервации здания детского сада образец

Обновлено: 05.07.2024

Если объект не эксплуатируется на протяжении определенного временного периода, производится консервация основного средства. Такая процедура подразумевает возобновление использования объекта в будущем и оформляется соответствующими первичными документами (п. 1 ст. 9 Закона № 402-ФЗ от 06.12.11 г.). Рассмотрим подробнее, как выполняется консервация ОС в учете организации.

Что такое консервация основных средств

Временный перевод основных средств на консервацию подразумевает вынужденную приостановку эксплуатации объекта. При этом автоматически предполагается, что через какое-то время актив начнет использоваться заново. Экономический смысл данной меры заключается в том, что предприятие получает возможность сохранить производственные мощности, без потери лишних средств.

Экономия в том числе достигается за счет отсутствия амортизационных отчислений в учете: согласно п. 23 ПБУ 6/01 начисление износа приостанавливается в бухучете при консервации ОС на период более 3 мес. Эта же норма действует и для налогового учета (п. 3 ст. 256 НК). Амортизацию прекращают начислять с месяца, следующего за месяцем передачи объекта на консервацию (п. 2 ст. 322 НК РФ), а возобновляют – с месяца, последующего за месяцем расконсервации. Законсервированное ОС продолжает числиться в бухучете - на отдельном субсчете к счету 01.

Каковы причины консервации основных средств? Как правило, к подобной мере вынуждены прибегать организации в случае ведения сезонных работ; при сокращении или временной приостановке производства; в результате поломки техники и оборудования или при проведении ремонтных работ. Переводить ОС на консервацию компания не обязана (за исключением стратегических учреждений), но вправе. Поскольку консервационные затраты разрешено принять как внереализационные для налогового учета (подп. 9 п. 1 ст. 265 НК РФ) и как прочие – для бухучета (п. 4, 11 ПБУ 10/99), порой нелишне перевести неиспользуемые объекты на консервацию сроком от 3 мес.

Порядок консервации основных средств

Чтобы процедура была проведена в рамках закона, необходимо соблюдать регламент документального оформления. Такой порядок утвержден на федеральном уровне для всех бюджетных и иных госструктур, а коммерческие фирмы могут самостоятельно разработать образцы документов, включая акт и приказ о консервации объекта.

Общий алгоритм действий включает в себя:

- Составление ответственным должностным лицом заявки на консервацию ОС – документ подтверждается техническим обоснованием о нецелесообразности дальнейшей эксплуатации объекта и подается на имя руководителя фирмы.

- Утверждение решения о необходимости процедуры консервации объекта – в рассмотрении участвует орган управления компанией.

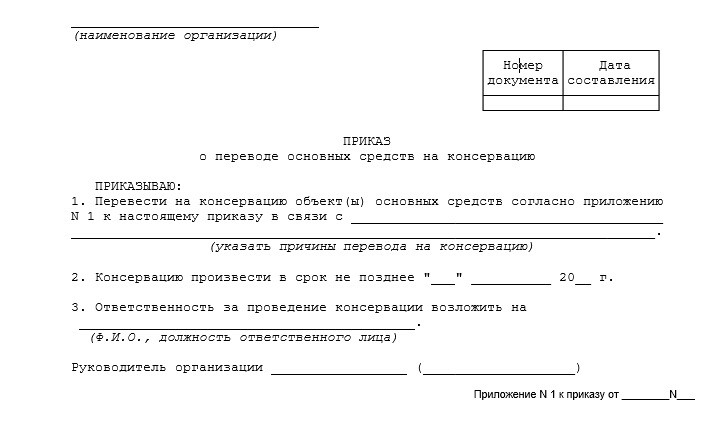

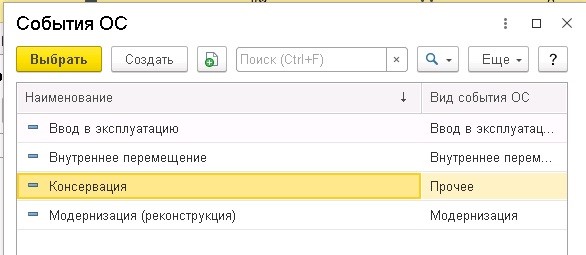

- Издание приказа на ОС – к примеру, при приостановке эксплуатации недвижимости составляется приказ о консервации здания – образец ниже.

- Проведение инвентаризационных мероприятий.

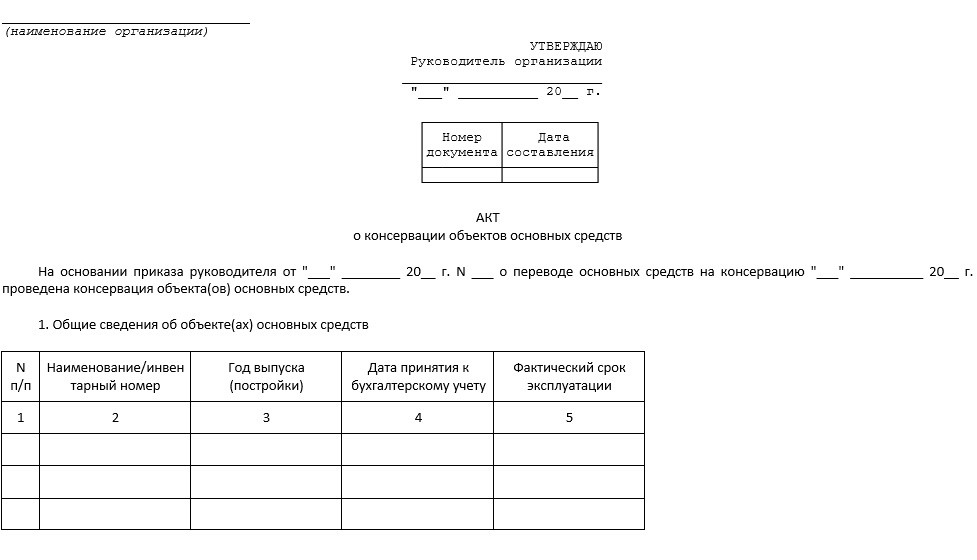

- Составление акта – в документе указывается, что объект временно прекращает эксплуатироваться.

- Формирование проводок в учете – законсервированные ОС переносятся в дебет отдельного субсчета к сч. 01 для дальнейшего контроля, а расходы на консервацию отражают на счете 91.

Приказ о консервации ОС - образец

Акт о консервации ОС - образец

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

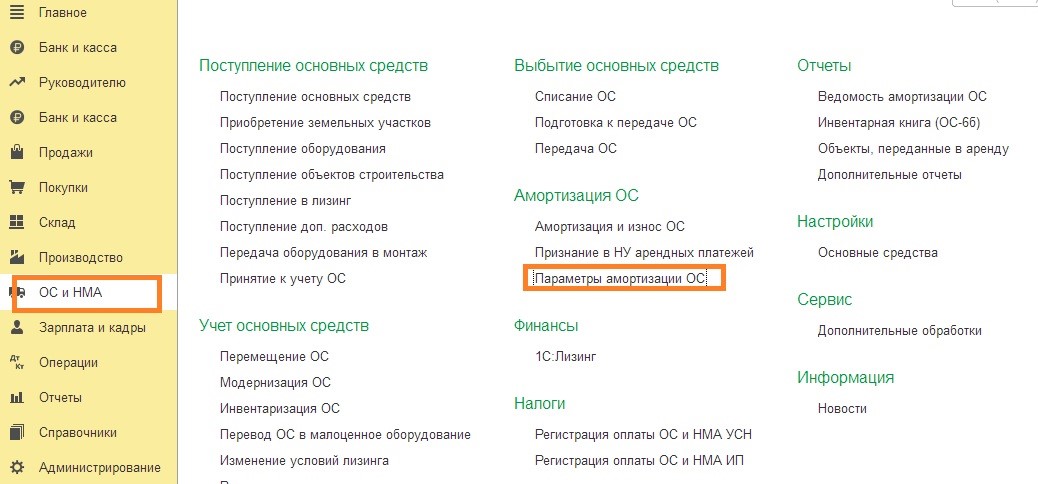

Бухгалтерская программа автоматически начисляет амортизацию основных средств (ОС) на основании установленной группы, СПИ и выбранного способа. В этой публикации мы рассмотрим, как оформить в 1С и документально отразить перевод объекта на консервацию.

Начисление амортизационных отчислений прекращается только в случаях консервации сроком более трёх месяцев, и в период восстановления объекта (ремонт, модернизация или реконструкция), длительностью более 12 месяцев.

Консервация основных средств — это временное неиспользование объекта с возможностью возобновления. Она включает мероприятия, обеспечивающие сохранность и поддержание имущества в исправном состоянии на период его простоя.

При ее сроке больше трёх месяцев начисление амортизации прекращается, а после расконсервации будет продолжено.

В каких случаях проводится консервация

- Прекращены сезонные работы и оборудование не задействовано в деятельности до следующего сезона.

- Временный простой на предприятии.

- Если были проведены сокращения производства, например, временно закрылся цех.

- ОС переведено на длительный ремонт.

В любом случае, консервация — это право, а не обязанность.

Что требуется для оформления консервации и расконсервации объектов

1. Провести осмотр и определить перечень временно не используемого имущества и оценить экономическую целесообразность его консервации.

Это можно поручить постоянно действующей инвентаризационной комиссии и делать в рамках инвентаризации, а можно создать специальную комиссию.

2. Издать приказ о переводе объекта на консервацию по результатам рассмотрения подготовленных комиссией материалов.

Он составляется в произвольной форме в котором указывают:

- причины временного неиспользования ОС;

- перечень объектов;

- дату перевода;

- срок;

- лиц, ответственных за сохранность ОС в период их консервации.

Приказ может выглядеть так:

3. Оформить акт о переводе ОС на консервацию по завершении мероприятий, необходимых для подготовки имущества к дальнейшему хранению (демонтаж, упаковка, транспортировка, отключение коммуникаций и пр.).

- учетные данные об объектах ОС, переводимых на консервацию;

- причину консервации;

- срок;

- сведения о проведенных работах и их стоимость;

- перечень демонтированных составных частей законсервированных ОС (при наличии);

- иные необходимые или важные сведения (подписи ответственных лиц, дату составления и др.).

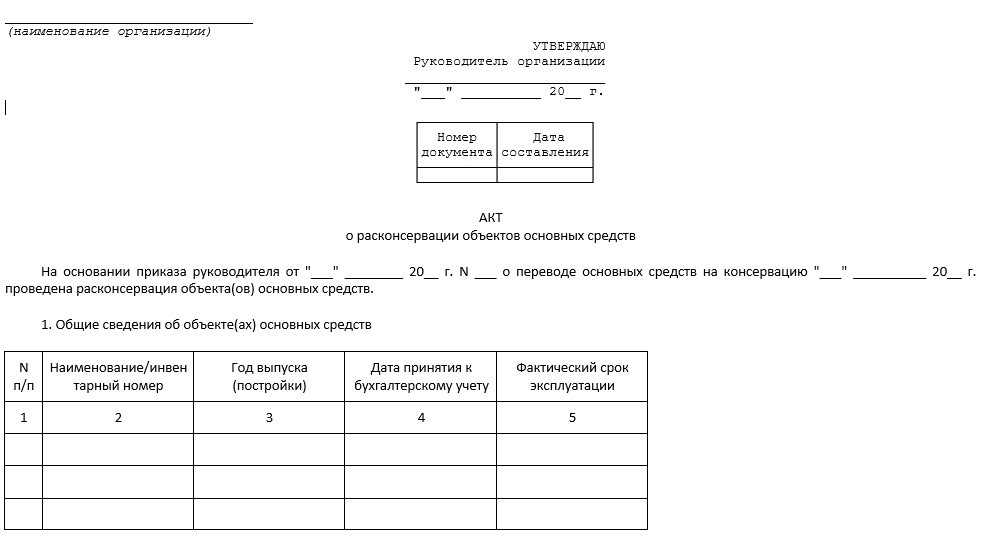

При расконсервации объектов ОС следует оформить приказ о расконсервации и акт о расконсервации основного средства.

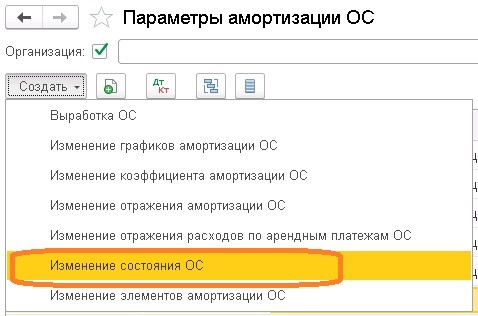

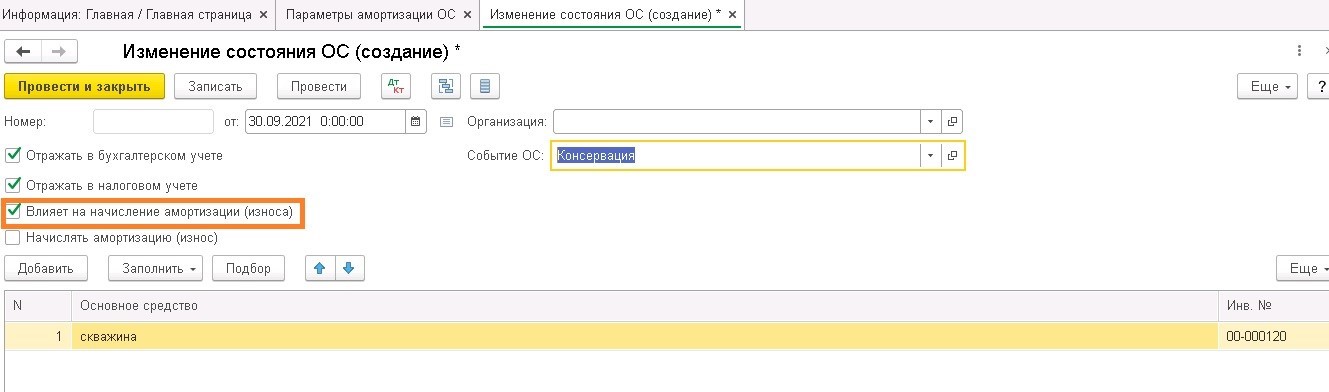

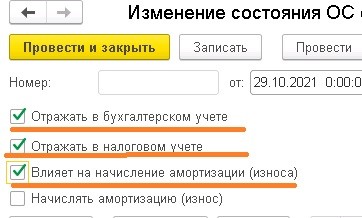

Как консервацию основных средств отражать в бухгалтерском учете?

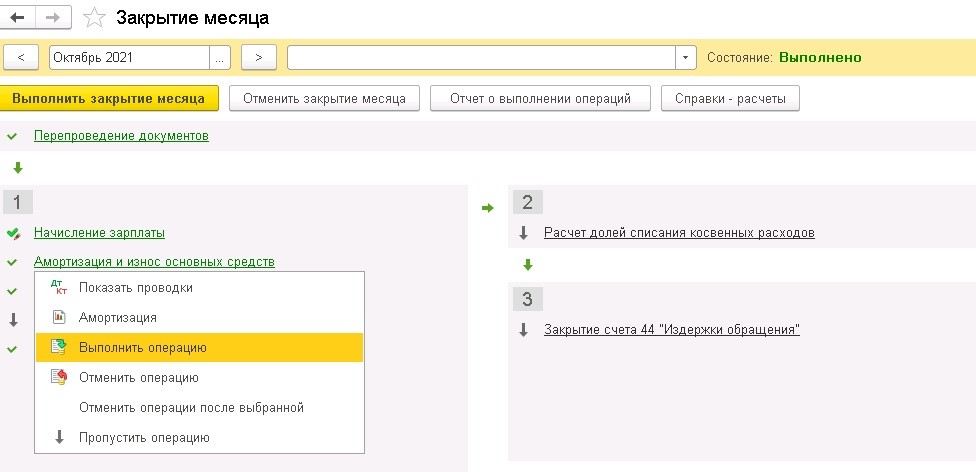

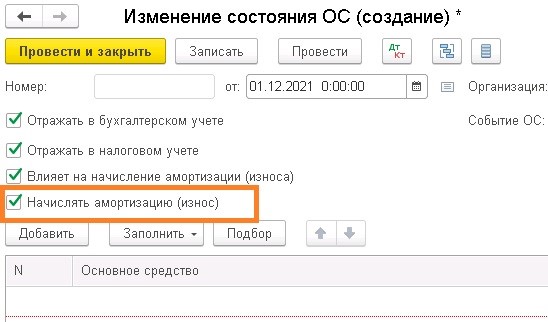

Устанавливаем галочки в полях, как указано на картинке:

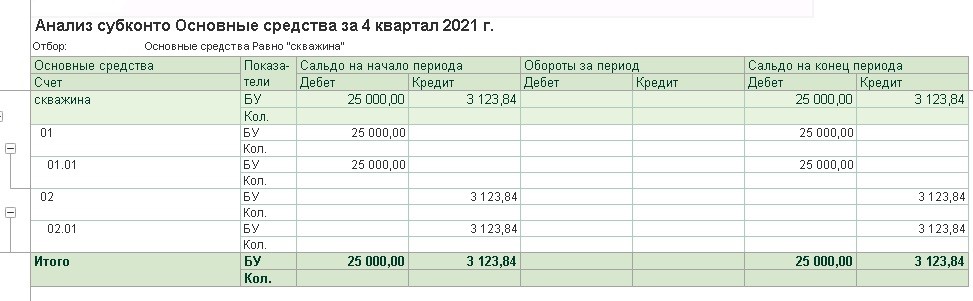

В завершении нам нужно узнать прекратилось ли начисление амортизации.

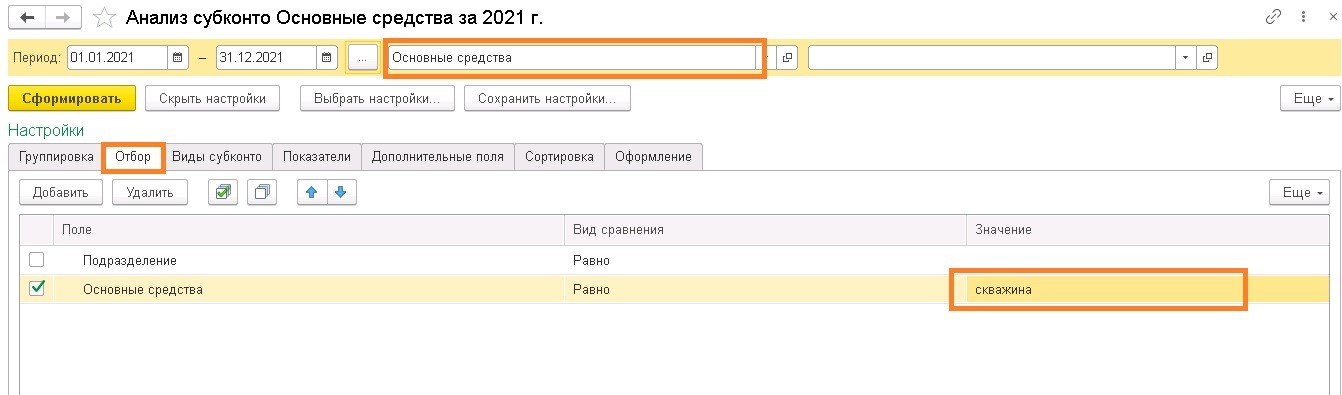

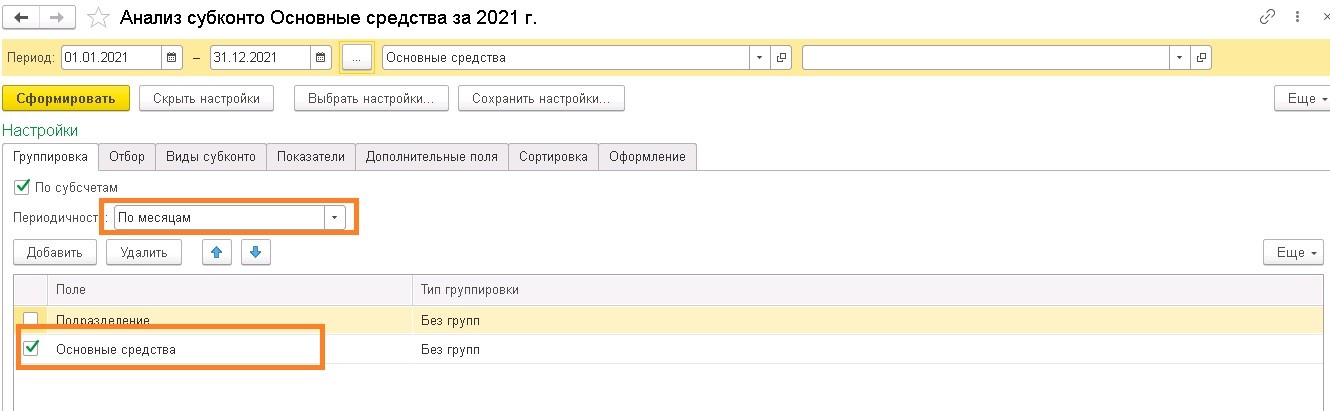

Произведем отбор нужного объекта ОС.

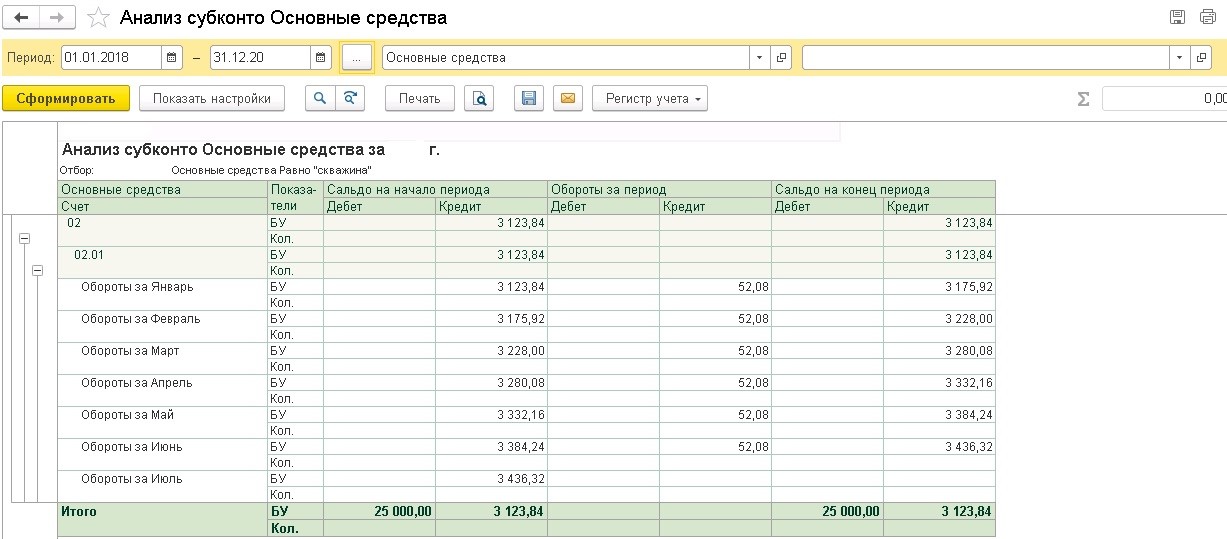

Теперь сформируем отчет, и видим, что со следующего месяца амортизация больше не начисляется.

Как отразить в бухгалтерском учете расконсервацию основного средства?

Оформляем новый документ, проводим датой, с которой объект будет расконсервирован.

Амортизация начнет начисляться со следующего месяца.

Как отразить в бухгалтерском учете затраты, связанные с консервацией основного средства?

Затраты на ремонт объектов основных средств на консервации, отражаются так же, как и ремонт ОС, не выведенных из эксплуатации, в зависимости от того, является ли ремонт капитальным, текущим.

Настоящий документ включен в перечень НПА, на которые не распространяется требование об отмене с 1 января 2021 г., установленное Федеральным законом от 31 июля 2020 г. N 247-ФЗ. Соблюдение обязательных требований, содержащихся в настоящем документе, оценивается при осуществлении государственного контроля (надзора), их несоблюдение может являться основанием для привлечения к административной ответственности

В соответствии с частью 9 статьи 52 Градостроительного кодекса Российской Федерации Правительство Российской Федерации постановляет:

Утвердить прилагаемые Правила проведения консервации объекта капитального строительства.

Председатель Правительства

Российской Федерации

30 сентября 2011 г.

Правила

проведения консервации объекта капитального строительства

(утв. постановлением Правительства РФ от 30 сентября 2011 г. N 802)

I. Общие положения

1. Настоящие Правила устанавливают порядок консервации объекта капитального строительства (далее - объект), а также особенности принятия решения о консервации объекта капитального строительства государственной собственности Российской Федерации (далее - объект государственной собственности).

2. Решение о консервации объекта принимается в случае прекращения его строительства (реконструкции) или в случае необходимости приостановления строительства (реконструкции) объекта на срок более 6 месяцев с перспективой его возобновления в будущем.

3. В случаях, указанных в пункте 2 настоящих Правил, застройщик (заказчик) обеспечивает приведение объекта и территории, используемой для его возведения (далее - строительная площадка), в состояние, обеспечивающее прочность, устойчивость и сохранность конструкций, оборудования и материалов, а также безопасность объекта и строительной площадки для населения и окружающей среды.

4. Решение о консервации объекта (за исключением объекта государственной собственности) и об источнике средств на оплату расходов, связанных с консервацией объекта, принимает застройщик (заказчик).

5. В решении о консервации объекта должны быть определены:

а) перечень работ по консервации объекта, сформированный с учетом требований пункта 9 настоящих Правил;

б) лица, ответственные за сохранность и безопасность объекта, в том числе конструкций, оборудования, материалов и строительной площадки (должностное лицо или организация);

в) сроки разработки технической документации, необходимой для проведения работ по консервации объекта (далее - техническая документация), а также сроки проведения работ по его консервации;

г) размер средств на проведение работ по консервации объекта, определяемый на основании акта, подготовленного лицом, осуществляющим строительство (реконструкцию) объекта (далее - подрядчик), и утвержденного застройщиком (заказчиком).

6. В настоящих Правилах под технической документацией понимается комплект документов, разрабатываемых проектной организацией по договору с застройщиком (заказчиком), включающих графические, расчетные и текстовые материалы, необходимые для организации и проведения работ по консервации объекта.

7. На основании принятого решения о консервации объекта застройщик (заказчик) совместно с подрядчиком проводит инвентаризацию выполненных работ по строительству (реконструкции) объекта с целью зафиксировать фактическое состояние объекта, наличие проектной документации, конструкций, материалов и оборудования. При этом:

а) выполняются схемы и чертежи с описанием состояния объекта и указанием объемов выполненных работ;

б) составляются ведомости, в которых указываются сведения:

о конструкциях, оборудовании и материалах, примененных (смонтированных) на объекте, в том числе о конструкциях, оборудовании и материалах, не использованных на объекте и подлежащих хранению;

о наличии сметной документации;

о наличии исполнительной документации (включая журналы проведения работ, в том числе общий журнал работ), актов освидетельствования скрытых работ, актов проведенных испытаний, опробований и иных первичных документов.

8. После принятия решения о консервации объекта застройщик (заказчик) обеспечивает подготовку технической документации. Объем и содержание технической документации определяются застройщиком (заказчиком).

9. В состав работ по консервации объекта входят в том числе:

а) выполнение конструкций, принимающих проектные нагрузки (в том числе временных);

б) монтаж оборудования, дополнительно закрепляющего неустойчивые конструкции и элементы, или демонтаж таких конструкций и элементов;

в) освобождение емкостей и трубопроводов от опасных и горючих жидкостей, закрытие или сварка люков и крупных отверстий;

г) приведение технологического оборудования в безопасное состояние;

д) отключение инженерных коммуникаций, в том числе временных (за исключением тех, которые необходимы для обеспечения сохранности объекта);

е) принятие необходимых мер, препятствующих несанкционированному доступу внутрь объекта и на территорию строительной площадки.

10. Застройщик (заказчик) в течение 10 календарных дней после принятия решения о консервации объекта уведомляет об этом подрядчика, орган, выдавший разрешение на строительство (реконструкцию), а также орган государственного строительного надзора в случае, если строительство (реконструкция) объекта подлежит государственному строительному надзору.

11. Решение о возобновлении строительства (реконструкции) законсервированного объекта (за исключением объекта государственной собственности), а также об источнике средств на оплату расходов, связанных с приведением объекта в состояние, при котором возможно продолжение строительства (реконструкции), принимает застройщик (заказчик).

12. В случае возобновления строительства (реконструкции) на ранее законсервированном объекте застройщик (заказчик) осуществляет:

а) техническое обследование объекта, по результатам которого определяются необходимый объем и стоимость работ по восстановлению утраченных или разрушенных за период консервации конструктивных элементов или деталей объекта;

б) внесение (при необходимости) изменений в ранее подготовленную проектную документацию с последующим проведением государственной экспертизы и государственной экологической экспертизы этих изменений, если законодательством Российской Федерации предусмотрено проведение такой экспертизы, либо подготовку новой проектной документации.

II. Особенности принятия решения о консервации объекта государственной собственности

14. Решение о консервации объекта государственной собственности принимается в форме акта Правительства Российской Федерации.

15. Проект акта Правительства Российской Федерации о консервации объекта государственной собственности (далее - проект акта о консервации) подготавливается главным распорядителем средств федерального бюджета в отношении объекта государственной собственности и согласовывается с субъектом бюджетного планирования в случае, если главный распорядитель средств федерального бюджета не является одновременно субъектом бюджетного планирования. Если строительство (реконструкция) объекта государственной собственности осуществляется в рамках федеральных целевых программ, проект акта о консервации также согласовывается с государственным заказчиком (государственным заказчиком-координатором) соответствующей федеральной целевой программы в случае, если главный распорядитель средств федерального бюджета не является ее государственным заказчиком (государственным заказчиком-координатором).

16. Главный распорядитель средств федерального бюджета направляет субъекту бюджетного планирования согласованный в установленном порядке проект акта о консервации, который вносится в установленном порядке субъектом бюджетного планирования в Правительство Российской Федерации.

Одновременно с проектом акта о консервации в Министерство экономического развития Российской Федерации и Министерство финансов Российской Федерации вносится на согласование проект акта о внесении изменений в соответствующий акт или решение, которым было предусмотрено предоставление за счет средств федерального бюджета бюджетных инвестиций в строительство (реконструкцию) объекта.

17. Финансовое обеспечение расходов, связанных с консервацией объекта государственной собственности, или расходов, связанных с приведением ранее законсервированного объекта государственной собственности в состояние, при котором возможно продолжение его строительства (реконструкции), осуществляется за счет средств федерального бюджета.

18. Решение о возобновлении строительства (реконструкции) ранее законсервированного объекта государственной собственности за счет средств федерального бюджета принимается в форме акта Правительства Российской Федерации.

Установлен порядок консервации объекта капстроительства.

Решение о консервации принимается застройщиком (заказчиком) в 2 случаях. Если строительство (реконструкция) прекращается или приостанавливается на срок более 6 месяцев с перспективой его возобновления в будущем.

Застройщик (заказчик) приводит объект и стройплощадку в состояние, при котором обеспечиваются прочность, устойчивость и сохранность конструкций, оборудования и материалов. Также они должны быть безопасны для населения и окружающей среды.

В решении указываются перечень и сроки работ по консервации, лица, ответственные за сохранность и безопасность объекта, время подготовки необходимой техдокументации, сумма затрат. Последняя определяется на основании акта, составленного подрядчиком и утвержденного застройщиком (заказчиком).

После принятия решения о консервации застройщик (заказчик) совместно с подрядчиком проводит инвентаризацию выполненных работ по строительству (реконструкции) объекта. Цель - зафиксировать его фактическое состояние, наличие проектной документации, конструкций, материалов и оборудования.

Объем и содержание технической документации определяются застройщиком (заказчиком).

В ходе работ по консервации, в частности, выполняются конструкции, принимающие проектные нагрузки (в том числе временные). Освобождаются емкости и трубопроводы от опасных и горючих жидкостей. Закрываются или свариваются люки и крупные отверстия. Отключаются инженерные коммуникации (за исключением тех, которые обеспечивают сохранность объекта). Следует исключить несанкционированный доступ внутрь объекта и на территорию строительной площадки.

Застройщик (заказчик) в течение 10 календарных дней после принятия решения о консервации объекта уведомляет об этом подрядчика, орган, выдавший разрешение на строительство (реконструкцию), а также орган государственного строительного надзора (если он должен проводиться).

Урегулирована процедура возобновления строительства (реконструкции).

Установлены особенности принятия решения о консервации объекта госсобственности.

Постановление Правительства РФ от 30 сентября 2011 г. N 802 "Об утверждении Правил проведения консервации объекта капитального строительства"

Настоящее постановление вступает в силу по истечении 7 дней после дня его официального опубликования

Текст постановления опубликован в "Российской газете" от 7 октября 2011 г. N 225, в Собрании законодательства Российской Федерации от 10 октября 2011 г. N 41 (ч. II) ст. 5739

Настоящий документ включен в перечень НПА, на которые не распространяется требование об отмене с 1 января 2021 г., установленное Федеральным законом от 31 июля 2020 г. N 247-ФЗ. Соблюдение обязательных требований, содержащихся в настоящем документе, оценивается при осуществлении государственного контроля (надзора), их несоблюдение может являться основанием для привлечения к административной ответственности

Если в налоговом учете доходы признаются кассовым методом, то при получении 100%-й предоплаты можно с согласия покупателя сразу пробивать чек с признаком способа расчета "полный расчет". Такие разъяснения ранее мы получили от специалиста ФНС. Однако официальных писем об этом нет, что вызывает беспокойство у наших читателей.

Российская трехсторонняя комиссия по регулированию социально-трудовых отношений утвердила Рекомендации по установлению систем оплаты труда работников государственных и муниципальных учреждений на 2020 год. В статье сделаны акценты на некоторых положениях данного документа, которые необходимо знать автономным учреждениям.

Чуть больше месяца осталось до конца декларационной кампании. Сообщить о доходах, полученных в 2019 году, граждане должны до 30 апреля.

24 Марта 2020

При покупке квадратных метров гражданам, претендующим на получение имущественного налогового вычета, важно обратить внимание на статус недвижимости: жилая она или нет. Разъяснения Минфина опубликовала Федеральная налоговая служба (ФНС).

В силу прямых указаний Трудового кодекса трудовые отношения носят возмездный характер. Получение своевременной и в полном объеме заработной платы является одним из ключевых прав работника, а своевременная и в полном размере ее выплата – главной обязанностью работодателя. При этом в случае выполнения работником работы никакие внешние факторы – чрезвычайные обстоятельства, бедствия или угрозы бедствия (пожары, наводнения, голод, землетрясения, эпидемии или эпизоотии) и иные случаи, ставящие под угрозу жизнь или нормальные жизненные условия всего населения или его части, не должны препятствовать реализации этого права и обязанности. Хотя некоторые оговорки по этому поводу в ТК РФ все же имеются.

Читайте также: