Пенсионная система казахстана кратко

Обновлено: 02.07.2024

Все пенсионные системы экс-советских республик — молодые. Отказавшись от советской правовой базы, мы разрабатывали социальные схемы с нуля, совершая ошибки и… до сих пор продолжаем их совершать.

Первый закон о пенсионной системе в Казахстане едва продержался с 1991 года до начала нового века. Сохранить распределительный характер выплат не удалось , пришлось переходить к страховым пенсиям — той же системе, что успешно работает в западных странах и совсем не успешно — в России.

Основными законами, регулирующими пенсионную сферу, являются:

Источники финансирования

Казахстанскую пенсионную систему сложно отнести к распространенным классификациям. Она и не солидарная, и не государственная, скорее — смешанная, многопрофильная. По стажу, набранному до 1998 года, остались солидарные пенсии. А после — почти чисто накопительная система, но за государством все же остается обязанность платить базовую пенсию (о ее размерах — в конце статьи).

Уважение к старшим, которым пропитана культура народов Центральной Азии, нашло свое отражение и в пенсионном законодательстве. В отличие от России, в Казахстане с зарплат работающих пенсионеров и инвалидов не взимается пенсионный сбор.

Российский тариф все помнят? 22% от фонда оплаты труда. В Казахстане обходятся куда более скромным сбором, всего 10% в Единый Накопительный Пенсионный Фонд ( ЕНПФ ). Оказывается, этого достаточно, чтобы сформировать накопительные пенсии тем, кто достиг возраста получения выплат.

Еще один сбор — 5% от заработка — с 2014 года платит работодатель за персонал, занятый на вредных производствах.

Откуда деньги на все остальные типы выплат по старости? Из бюджета страны, с налоговых поступлений всех жителей республики. Именно налогоплательщики финансируют солидарные и базовые пенсии казахских стариков.

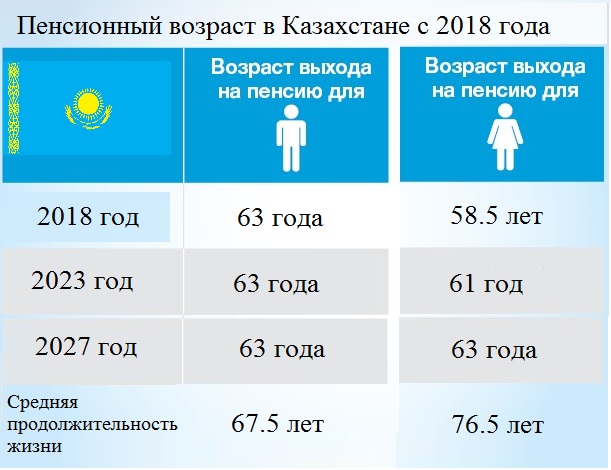

Пенсионный возраст в Казахстане

В 2018 году Казахстан стал на путь гендерного равенства. Пенсионный возраст женщин ежегодно повышают на полгода. Сейчас — 60 лет и 6 месяцев, а к 2027 году казахстанки будут выходить на пенсию наравне с мужчинами, в 63 года.

Парадокс, но никаких шумных волнений по этому поводу я из РК не помню. 5 лет забрали — и тишина. Покритиковали у себя на кухнях да в местных блогах — и затихли.

А теперь о размерах казахских пенсий

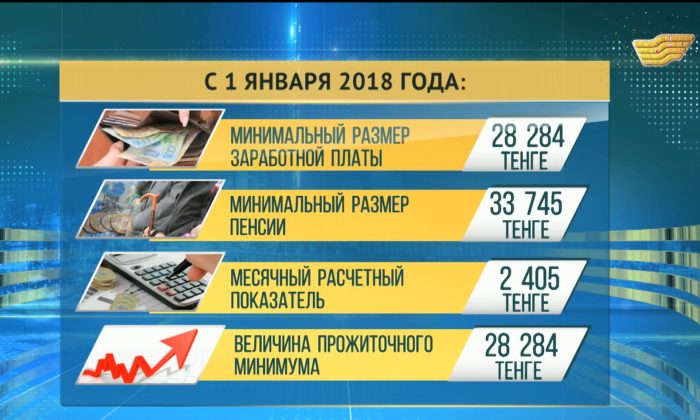

Минимальные пенсии в Казахстане — совсем не то же самое, что социальные пенсии в России. Их размер корректируется ежегодно в законе о республиканском бюджете (актуальный сейчас — закон № 77-VII от 2 декабря 2021г., статья 9).

В 2022 году минимальные выплаты выглядят так:

- минимальный размер государственной базовой пенсионной выплаты - 19450 тенге (3405 рублей);

- минимальный размер пенсии - 46302 тенге (8106 рублей).

Копейки? Как бы не так! Уже не первый год Казахстан обходит Россию по среднему размеру пенсии. Потому что разные типы выплат в республике суммируются, включая не ограниченную сверху выплату от ЕНПФ. По которой есть своя минималка — 70% от прожиточного минимума пенсионера.

В итоге средняя пенсия в Казахстане по состоянию на 1 декабря 2021 года составляла 99726 тенге (17,5 тысячи рублей). Для сравнения, средний размер назначенных пенсий в России на ноябрь 2021 года — 15847 рублей ( Росстат ).

В РК действует смешанная пенсионная система. Базовая пенсия в Казахстане имеет единый размер.

Пенсионный возраст

Выход на пенсию в стране зависит от следующих факторов:

- трудовой стаж;

- должность;

- гендерная принадлежность.

Как и в РФ, пенсионерки Казахстана уходят на заслуженный отдых раньше, чем мужчины.

Для того чтобы получить пенсию по стажу, человек обязуется отработать определенное время. Минимум для мужчин и женщин будет разниться. Женщинам нужно отработать на государство в течение 20 лет. Оформить уход на заслуженный отдых для мужчин возможно только после 25 лет непрерывного стажа.

Сегодня возраст выхода на пенсию для женщин – 60 лет, для мужчин – 63 года.

План повышения пенсионного возраста в Казахстане

Вплоть до 2027 года планируется постепенное увеличение пенсионного возраста для лиц женского пола. Начиная с 2018 года, график выхода будет постепенно сдвигаться, и увеличиваться на 6 месяцев.

В 2027 году женщины тоже будут выходить на пенсию в 63 года.

Досрочное оформление пенсии

Досрочный выход на пенсию актуален для следующих категорий граждан Республики:

- Казахстанцы, родившиеся в период с 29.08.49 до 05.07.63, проживающие в зонах экологического риска не менее 5 лет и подорвавшие здоровье на фоне испытаний на Семипалатинском полигоне.

- Лица мужского пола, возраст которых к 01.01.98 составлял 50 лет, а стаж – 25 лет.

- Лица женского пола, возраст которых к 01.01.98 составлял 45 лет, а стаж – 20 лет.

А также уйти на досрочную пенсию может многодетная мать. К 53 годам многодетной маме нужно успеть родить или взять на воспитание более 5 детей и вырастить их до восьмилетнего возраста.

Пенсионная система Республики Казахстан

Подсчет трудового стажа

При назначении пенсии по возрасту учитываются следующие виды деятельности:

- Служба в министерстве внутренних дел.

- Воинская служба.

- Бизнес-деятельность.

- Уход за родителем-инвалидом.

- Уход за ребенком-инвалидом.

- Уход неработающей матери за маленьким ребенком.

- Уход за любым другим родственником-инвалидом 1 группы, а также 2 и 3 группы.

- Уход за любым неродственным лицом, оформившим пенсию по инвалидности.

А также берется в расчет период совместной жизни супругов, служащих в МВД, и проживающих в областях, где отсутствовала возможность их трудоустройства. Это же относится ко всем военнослужащим, кроме срочников. Принимается во внимание и выслуга лет.

И также учитывается учеба в институте.

Средний размер пенсии в странах Содружества и Грузии

Льготное исчисление трудового стажа

Для оформления пенсии по старости при льготном расчете трудового стажа принимается во внимание следующее:

- военная служба на период ведения боевых действий;

- участие в ВОВ;

- работа в инфекционных учреждениях;

- участие в шахтерских мероприятиях;

- служба в полиции или войсках в регионах, примыкающих к Семипалатинскому полигону;

- работа на водном транспорте.

Виды пенсионных выплат

Основные виды пенсионных отчислений представлены в таблице.

| Вид пенсии | Описание |

| Базовая | Ее получают все казахстанские пенсионеры, вне зависимости от трудового стажа и отчислений. Размер базовой пенсии сегодня составляет 15,2 тыс. тенге/30 календарных суток. |

| Солидарная пенсия в Казахстане | Выплачивается тем казахам и представителям других национальностей, стаж которых до 98 года составлял 6 месяцев. |

| Накопительная | Это новый вид пенсии, получать который казахстанцы стали с 2014 года. Выплаты накоплений происходят как единожды, так и каждый год или месяц. В первом случае максимальная сумма не должна превышать 249 МРП. |

Как начисляются пенсионные выплаты

Размер пенсии в Казахстане постепенно повышается. Перерасчет суммы ожидает тех, кто получает базовую пенсию.

Повышение трудовой пенсии в Казахстане

Узнать примерный размер минимальной пенсии, рассчитанной по новой формуле, можно при помощи онлайн-калькулятора.

Расчет базовой пенсии

Сегодня размер базовых пенсионных выплат составляет 50% от ПМ. После повышения, ее процент будет варьироваться от 53 до 100% ПМ.

Социальные доплаты будут начисляться на основании трудового стажа, который был выработан до 01.01.98. А также при подсчете будет учтен период поступления пенсионных взносов в накопительную часть ПС после 1998 года.

При десятилетнем трудовом стаже размер пенсии в Казахстане составит 54% от ПМ. За каждые 12 месяцев свыше десятилетнего стажа будет добавлено по 2%.

Базовая пенсия исчисляется на основании совокупного трудового стажа.

Расчет солидарной пенсии

Исчисление солидарной пенсии осуществляется на основании 2 показателей: трудовой стаж и среднемесячный доход.

Размер солидарной пенсии в Казахстане

Рассчитать второй показатель за 36 месяцев работы можно, поделив общую сумму дохода за все 3 года на 36.

Размер солидарной пенсии рассчитывается в размере 59% от среднемесячной прибыли гражданина РК за любые 36 месяцев с 01.01.95.

В соответствии с новым расчетом пенсии в Казахстане, каждые 12 мес. стажа пенсионные выплаты будут пересчитаны и увеличены на 1%. Следует знать, сколько это будет в итоге: средняя пенсия в Республике будет составлять 74%.

Минимальный и средний размер

Размер минимальной пенсии сегодня составляет 43272 тенге. Учитывая то, что сейчас пенсия в Казахстане начисляется по новой схеме, после суммирования всех коэффициентов средний размер пенсии составляет 95 тыс. тенге. Размер максимальной пенсии после индексации – 522 тыс. тенге.

При этом согласно новому расчету пенсий, будет учитываться как базовая, так и солидарная выплата.

Для тех казахстанцев, которые уже находятся на заслуженном отдыхе, в 2022 году, в соответствии с новым порядком начисления пенсий, увеличение базового пособия будет произведено автоматически. Предоставления специальных справок в государственный центр по выплате пенсий не требуется.

Выплаты военным и полицейским

Повышение пенсий в стране также коснется бывших военных и сотрудников МВД.

До проведения пенсионной реформы пособие бывшим военным выплачивалось с 45 лет. Также дело обстоит и сегодня. Пенсия в Казахстане для военных и бывших сотрудников МВД будет рассчитываться в соответствии с:

- выслугой лет;

- инвалидностью;

- наличием смешанного стажа.

Размер пособия для этой категории граждан постепенно увеличивается с 2015 года.

Обеспечение военных жильем в Казахстане

В 2022 году отработанный год будет оцениваться отдельно. Это обусловлено введением ГПК – годового пенсионного коэффициента.

Помимо основного пособия, бывшие военные и сотрудники полиции, могут рассчитывать на дополнительные средства. Размер надбавки к пенсии указан в табличке.

| Категория | Размер надбавки |

| Участники ВОВ до 80 лет | 31% |

| Участники ВОВ от 80 лет | 41% |

| Инвалиды от 80 лет | 100% |

| Неработающие лица пенсионного возраста, имеющие иждивенцев | 33–100% |

Общий объем индексации в 2018 году составил 7–8%.

Индексация иных выплат

В первую очередь это касается детей-инвалидов 1, второй и третьей групп.

Пособие по потере кормильца предоставляется на весь период, в течение которого член семьи безвременно ушедшего человека считается недееспособным.

Человеку, претендующему на пособие, необходимо предъявить ксерокопию любого документа, который подтверждает родственную связь с умершим:

- Свидетельства о заключении брака.

- Документа об установлении отцовства (материнства).

- Удостоверения личности.

Более подробную информацию можно получить, обратившись в государственный центр по выплате пенсий. Там же можно будет уточнить, увеличатся ли выплаты в ближайшем будущем.

Еще одним пунктом, где можно получить достоверную информацию, является Департамент по контролю и соцзащите населения. Обращаться нужно строго по месту пребывания.

Возможность перевода пособия

Человек, желающий переехать в Россию или любую другую страну, имеет право забрать свои пенсионные накопления. Главным критерием является правильное оформление ПМЖ.

Сегодня между странами-участниками евразийского союза разрабатывается пенсионный договор. В соответствии с ним, перевод ежемесячного пенсионного платежа возможен при смене гражданства внутри союза.

Соглашение между странами СНГ

Вопрос пенсионного обеспечения для переселенцев из одной страны в другую регулируется Соглашением, которое было подписано в 1992 году.

Выделяют следующие принципы этого соглашения:

- денежные средства выплачиваются в соответствии с законодательством той страны, на территории которой проживают пенсионеры;

- расходы по выплатам ложатся на плечи родного государства;

- пособия назначаются только по месту проживания.

Трудовой стаж включает в себя все годы работы, учтенные на территории любой из стран СНГ, подписавших соглашение.

Трудовая миграция и социальное обеспечение граждан в ЕАЭС

Как перевести пособие

Для того чтобы перевести свои накопления на территорию Российского государства, будет нужно заранее подготовить список справок. Дальнейшие действия выглядят следующим образом:

Перевод пособия мигрантам осуществляется только после того, как сотрудники специальной комиссии изучат пенсионное дело ходатайствующего лица и подтвердят достоверность всех предоставленных документов.

Выплаты переводятся на карту одного из российских банков. Но также деньги могут переводиться пенсионеру по почте. Порядок предусматривается российским законом.

Изменение минимального размера прожиточного минимума в Казахстане

Оформление пособия

Представляются следующие документы для оформления пенсии:

- ВНЖ;

- документ, удостоверяющий личность;

- трудовая книжка, в которой фиксируется рабочий стаж;

- справка из ПФ РК, подтверждающая, что мигрант не получает никаких выплат;

- справка с места проживания на территории РФ;

- документ, фиксирующий размер взносов из страхового фонда.

Если в оформлении пенсии нуждается переселенец или беженец, то к основному списку документов нужно будет приложить удостоверение, которое подтверждает его статус.

В соответствии с принятым в 1992 году Соглашением, легализация справок для подачи в пенсионный фонд России не нужна.

Какая сумма выплачивается

Перерасчет выплат осуществляется на условиях, которые представлены в табличке.

| Вид пособия | Условия |

| По старости. | Ходатайствующее лицо должно быть старше 58 лет. Рабочий стаж – от 15 лет. Пенсионный коэффициент должен составлять 30 баллов. |

| По инвалидности. | Для осуществления перерасчета ходатайствующему лицу будет нужно повторно пройти МСЭК. Нетрудоспособность подтверждается на территории РФ. |

| По потере кормильца. | Первым делом требуется подтверждение смерти кормильца. Затем представляются все документы, удостоверяющие факт родства. |

| По выслуге. | Необходимо представить доказательство работы на вредном производстве. |

Вне зависимости от оснований, пенсия включает в себя страховую и фиксированную оплату.

Гарантии государства

Во время экономического кризиса некоторые казахстанские ПФ понесли серьезные убытки. На этом фоне была отмечена отрицательная доходность по накоплениям.

В убытках остались и вкладчики фондов.

В соответствии с казахстанским законодательством, страна дает гарантии того, что доходность будет не ниже уровня инфляции. По этой причине некоторые вкладчики могут претендовать на единовременную выплату.

Заключение

После проведения пенсионной реформы изменения коснулись и накопительного пособия. В случае внезапной кончины вкладчика его накопления могут забрать наследники.

При этом будет нужно представить документы, доказывающие факт родства. Процедура не занимает большого количества времени.

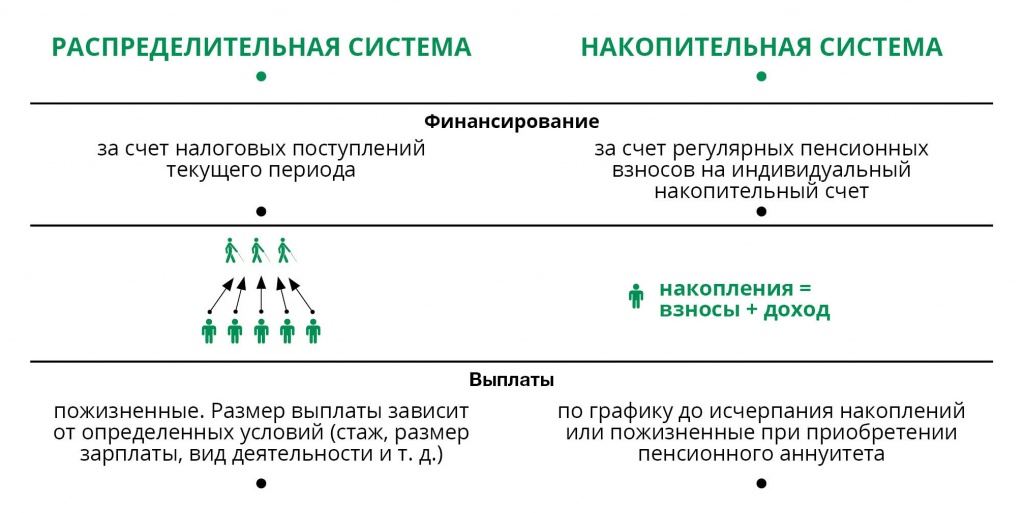

В мировой практике различают два классических типа пенсионных систем по принципу финансирования: распределительная и накопительная.

В распределительной пенсионной системе выплаты пенсионерам производятся за счет текущих доходов работающих (текущих налоговых поступлений в бюджет).

В накопительной работающее поколение платит взносы, которые не расходуются на выплату пожилым людям, а накапливаются, инвестируются и вместе с полученными от инвестирования доходами в дальнейшем используются для пенсионного обеспечения именно тех, кто осуществлял накопление.

В ряде стран встречается условно-накопительная пенсионная система, которая сочетает в себе элементы распределительного и накопительного типов пенсионных систем. При этом, право на пенсию зарабатывается путем отчисления взносов участника в пенсионную систему. Учет поступающих взносов и их сумм ведется индивидуально, условный баланс накоплений может индексироваться, и по достижении пенсионного возраста условный накопленный пенсионный капитал участника преобразуется в аннуитетные выплаты.

Каждая страна, исходя из демографической структуры населения, уровня экономического развития и социальной политики использует ту или иную комбинацию основных двух типов.

Отличительные черты каждого компонента

Накопительный компонент:

· Не зависит от демографических показателей;

· Не оказывает влияния на государственный бюджет (в классическом виде – без государственной гарантии);

· Стимулирует вкладчиков накапливать средства, так как вкладчик получает ровно столько денег, сколько он отложил и было заработано от инвестирования;

· Создает пул сбережений, как базу для инвестирования в экономику государства;

· Является финансово устойчивым;

· Чувствителен к таким показателям в экономике как занятость и уровень дохода населения.

Условно-накопительный компонент:

· Социальная ориентированность: перераспределение от богатых к бедным, установление максимального размера выплаты;

· Финансово устойчив и не требует вливаний из государственного бюджета;

· Накопленные средства не являются собственностью вкладчика и подлежат перераспределению в случае его смерти или выезда на постоянное место жительства за границу;

· Нефиксированный размер выплат.

Эксперты Всемирного банка, участвовавшие в проведении пенсионных реформ более чем в 80 странах мира, также признают преимущества многокомпонентных систем пенсионного обеспечения, которые, при соответствующих условиях, содержат определенную накопительную и распределительную составляющие.

ПЕНСИОННАЯ СИСТЕМА РЕСПУБЛИКИ КАЗАХСТАН

Действующая пенсионная система Казахстана является многокомпонентной. Напомним, Республика Казахстан первой из стран Содружества Независимых Государств в 1998 году осуществила реформу пенсионного обеспечения. C момента обретения страной независимости до пенсионной реформы в Казахстане действовала солидарная пенсионная система, доставшаяся в наследство от Советского Союза. Главный принцип такой системы – солидарность поколений, когда работающее население обеспечивает пенсионеров.

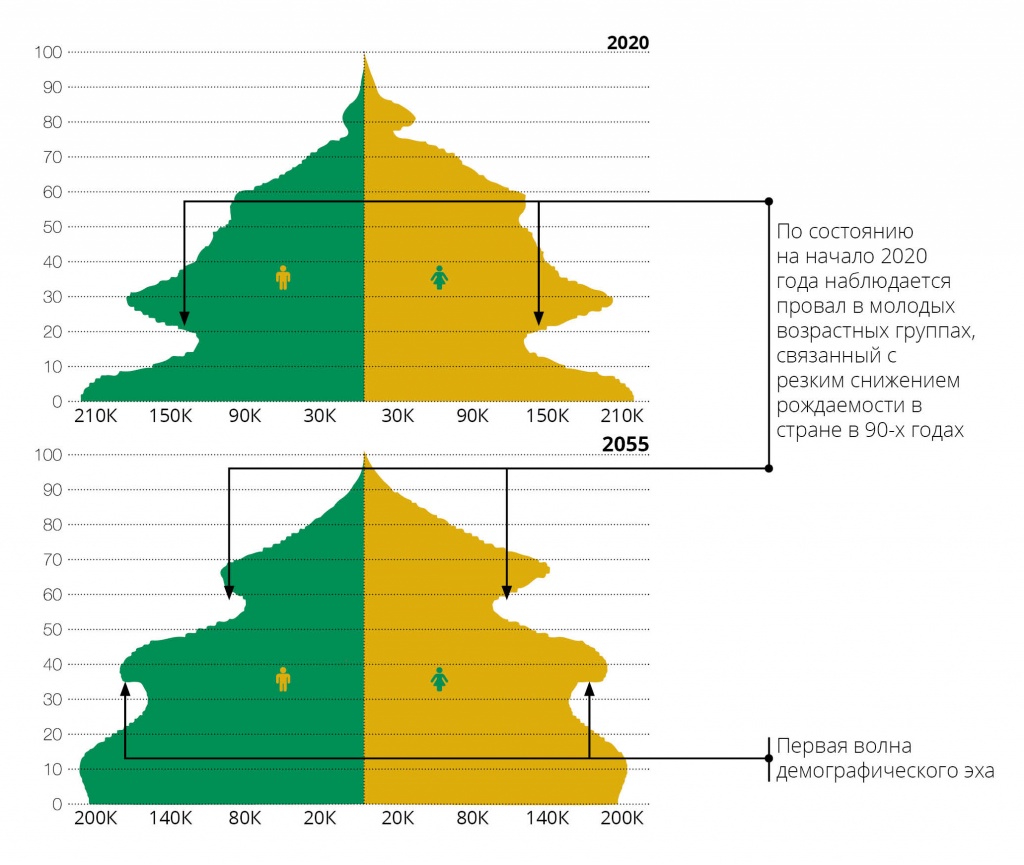

Однако после развала Союза произошло ухудшение показателей солидарной модели пенсионной системы из-за экономического положения нового государства. Тогда в стране был дефицит продуктов первой необходимости, большинство предприятий и производств закрывалось, людям месяцами не выплачивались заработные платы, увеличивалось число безработных. В 1992 году страну сотрясала гиперинфляция, которая, по данным Агентства Республики Казахстан по статистике, составляла 2960,8%. Обуздать ее получилось только к 1995 году, когда инфляция составила 60,3%. Кроме того, в большинстве республик бывшего СССР, в том числе и в Казахстане, наблюдалось сокращение рождаемости, при увеличении числа пенсионеров. Последствия этих явлений сказываются до сих пор, они будут ощущаться и в будущем, в так называемой первой волне демографического эха, когда может наблюдаться очередной спад в молодых возрастных группах, связанный с резким снижением рождаемости в поколении их родителей. Однако при сохранении текущих коэффициентов рождаемости провал будет меньше.

Эти причины вызвали необходимость преобразования действующей системы пенсионного обеспечения: постепенный переход от распределительной системы социального обеспечения, основанной на солидарности поколений, в сторону накопительной пенсионной системы. В 2018 году накопительная пенсионная система Республики Казахстан отметила 20-летие, а значит прошла ровно половину пути становления. Общепринято считать, что полный цикл системы равен 40 годам, чтобы хотя бы одно поколение участвовало в ней.

В текущей ситуации принцип диверсификации источников пенсионных выплат (когда в системе несколько источников пенсионных выплат) позволяет казахстанской пенсионной системе оставаться финансово устойчивой и обеспечить более высокий уровень пенсионного дохода.

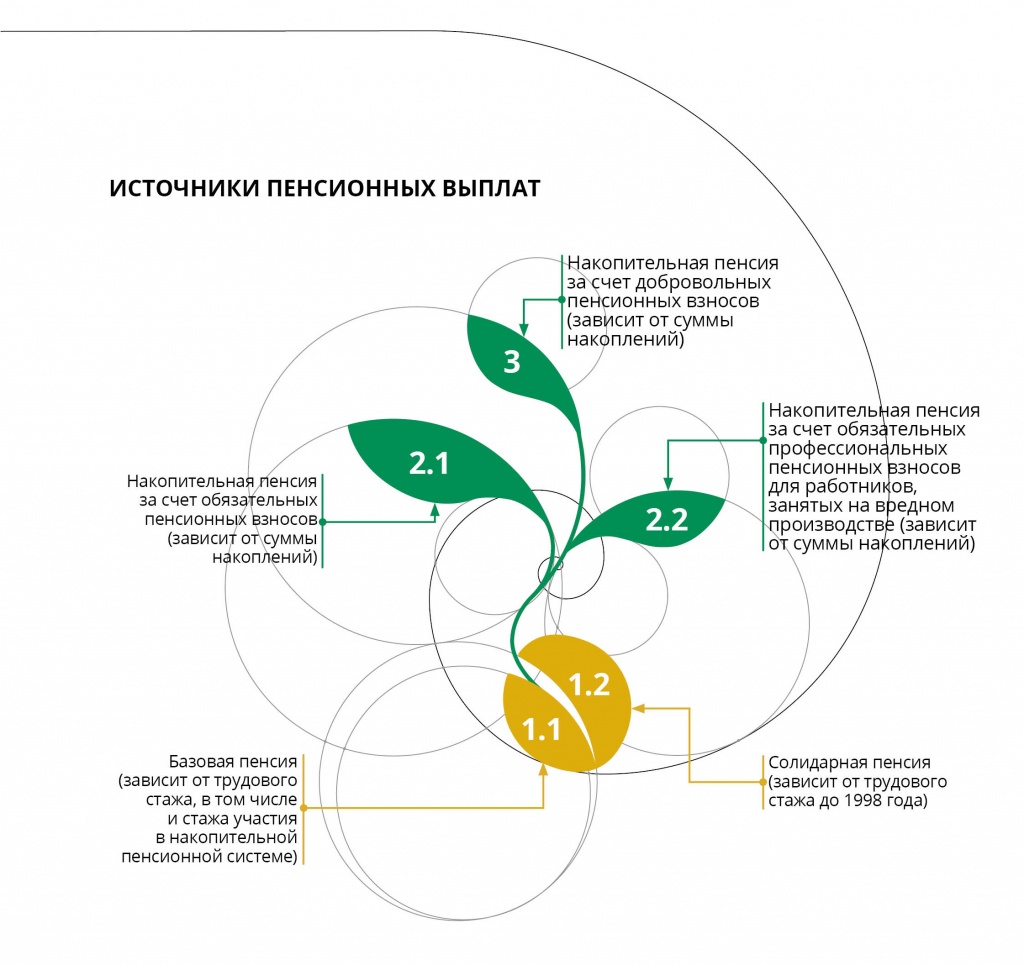

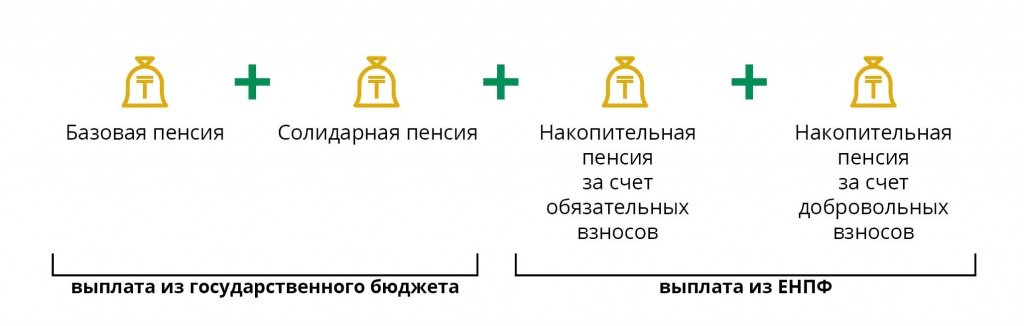

Как уже было указано выше, в Казахстане функционирует многоуровневая пенсионная система.

Первый уровень включает в себя пенсионные выплаты за счёт средств государственного бюджета (солидарная и базовая пенсионные выплаты).

Второй уровень представляет собой обязательную накопительную систему, которая включает в себя 10% обязательные пенсионные взносы (ОПВ) работников и обязательные профессиональные пенсионные взносы (ОППВ) работодателей в размере 5% от доходов работников, занятых в опасных условиях труда.

Третий уровень – добровольная накопительная система, включающая в себя пенсионные выплаты за счет добровольных пенсионных взносов (ДПВ).

СОВОКУПНАЯ ПЕНСИЯ В КАЗАХСТАНЕ

На базовую пенсию могут рассчитывать абсолютно все пенсионеры по возрасту, однако ее размер с 1 июля 2018 года зависит от трудового стажа до 1998 года и стажа участия в накопительной пенсионной системе. При наличии десяти и менее лет стажа участия в пенсионной системе либо его отсутствии размер базовой пенсии составит 54% от величины прожиточного минимума, установленной на соответствующий финансовый год законом о республиканском бюджете, с увеличением ее размера за каждый полный год стажа участия в пенсионной системе сверх десяти лет на 2%, но не более 100% от величины прожиточного минимума.

Солидарную пенсию получают те, кто имеет не менее полугода трудового стажа до 1998 года. Размер ее одновременно зависит от стажа работы и заработной платы. При расчете учитывается среднемесячный доход за любые три года подряд независимо от перерывов в работе, начиная с 1 января 1995 года, при этом за период с 1 января 1998 года размер среднемесячного дохода устанавливается соответственно доходу, с которого осуществлялись обязательные пенсионные взносы в ЕНПФ. Максимальный размер пенсии не может превышать 75% от среднемесячного дохода, верхняя граница которого ограничивается 46 месячными расчетными показателями.

Пенсионные выплаты из накоплений на индивидуальных пенсионных счетах в ЕНПФ, сформированных за счет обязательных видов взносов, с 1 января 2018 года осуществляются из ЕНПФ ежемесячно. Однако если сумма накоплений не превышает 12 минимальных пенсий, то выплата производится единовременно. Размер ежемесячной пенсионной выплаты не должен быть ниже 70% от прожиточного минимума, и определяется в соответствии с Методикой осуществления расчета размера пенсионных выплат, утвержденной Постановлением Правительства Республики Казахстан №1042 от 02.10.2013.

Вкладчик может забрать свои накопления из ЕНПФ в связи с выездом на постоянное место жительство (ПМЖ) за пределы Республики Казахстан. Для этого необходимо оформить выезд на ПМЖ в установленном законом порядке и предоставить в Фонд необходимый пакет документов.

В случае, когда гражданин не дожил до выхода на пенсию, его наследники получают все его пенсионные накопления в полном объеме и в порядке, установленном законодательством, пенсии из государственного бюджета не наследуются.

Свое видение и варианты решения проблем излагает экономист Мурат Темирханов

В пенсионной системе Казахстана есть серьёзные проблемы. В начале года глава государства поручил до 1 июля определиться с решениями этих проблем, включая использование пенсионных накоплений на приобретение жилья и иные нужды. Однако пока не видно, в каком направлении будет двигаться реформа пенсионной системы.

Как устроена пенсионная система Казахстана

На сегодня пенсионная система Казахстана состоит из двух основных уровней:

- первый уровень – распределительная (или солидарная) пенсионная система (далее РПС). Она включает в себя пенсионные выплаты за счет средств государственного бюджета (солидарная и базовая пенсионные выплаты, в будущем - минимальная гарантированная пенсия);

- второй уровень представляет собой обязательную накопительную пенсионную систему (далее НПС), которая полностью осуществляется через ЕНПФ.

Размер пенсии, выплачиваемой из бюджета, определяется и гарантируется государством. По факту, в распределительной пенсионной системе текущие налогоплательщики оплачивают пенсии текущих пенсионеров. Будущий рост выплат этой части пенсии целиком зависит от роста налоговых и других доходов государственного бюджета. Поскольку госбюджет сильно зависит от ежегодного трансферта нефтедолларов из Нацфонда, то выплаты пенсий из госбюджета находятся под сильным давлением во время низких цен на нефть.

В свою очередь, размер пенсии в накопительной системе ЕНПФ зависит только от того, сколько денег накоплено на счету работника, выходящего на пенсию, плюс инвестиционный доход на пенсионные активы. Вклады в ЕНПФ - это полностью собственность работника, а затем и пенсионера. В случае смерти пенсионера эти деньги наследуются в соответствии с законодательством. Главным ограничением по использованию своего вклада в ЕНПФ является то, что вкладчик может получить деньги только в виде ежемесячных пенсионных выплат.

В накопительной пенсионной системе Казахстана государство гарантирует лишь, чтобы инвестиционный доход на пенсионные вклады в ЕНПФ был не меньше накопленной инфляции.

В соответствии с международной практикой, государственная распределительная пенсионная система (выплаты из госбюджета) должна обеспечивать защиту от нищеты в пенсионном возрасте тем, кто не смог по разным причинам делать регулярные взносы или делал слишком маленькие взносы в накопительную пенсионную систему.

Почему правительство Казахстана недооценило масштабы кризиса, планируя бюджет?

Что касается обязательной накопительной пенсионной системы, то она в основном ориентирована на работников со средними и более высокими доходами и предназначена для обеспечения замещения трудовых доходов на адекватную пенсию. В развитых странах пенсионный коэффициент замещения (соотношение пенсии и прежних доходов/заработка получателя пенсии) для накопительных систем находится примерно на уровне 70%, и Казахстан должен стремиться именно к этому уровню.

Для сравнения, в СССР существовала только распределительная пенсионная система, в которой коэффициент замещения дохода работника пенсионными выплатами был законодательно установлен и строго соблюдался на уровне 60%.

Главная проблема - слишком большая нагрузка на госбюджет

Динамика пенсионных выплат

В млн тенге, если не в %

2016

2017

2018

2019

Расходы республиканского бюджета*

Пенсионные расходы бюджета

Рост пенсионных расходов бюджета (%)

18,3%

23,6%

14,4%

Доля пенсионных расходов в ВВП (%)

2,9%

2,9%

3,2%

3,3%

Доля пенсионных расходов в расходах республиканского бюджета (%)

17,1%

15,0%

21,2%

19,7%

Выплаты из ЕНПФ**

Переводы из ЕНПФ в страховые компании

Выплаты из ЕНПФ без переводов страховые компании

Рост взносов в ЕНПФ (%)

36,7%

12,3%

16,8%

Рост выплат из ЕНПФ (%)**

25,9%

-23,0%

7,5%

Активы ЕНПФ к ВВП (%)

Общие пенсионные выплаты

Доля ЕНПФ в общих выплатах пенсий

9,8%

10,4%

6,7%

6,3%

* Резкий рост расходов бюджета в 2017 году произошел из-за спасения Казкоммерцбанка

** В 2018 прекратились одноразовые выплаты всех накоплений из ЕНПФ

Как видно из таблицы, сегодня госбюджет играет подавляющую роль с точки зрения выплат пенсий в Казахстане. Так, доля ЕНПФ в 2019 в общих пенсионных выплатах составила лишь 6,3%, уменьшившись по сравнению с 2018 годом (6,7%). При этом пенсионные расходы бюджета слишком быстро растут, опережая высокую инфляцию в Казахстане в 2-3 раза.

С другой стороны, суммарные расходы республиканского бюджета сильно зависят от нефтедолларов, накопленных в Нацфонде. Так, в 2019 расходы республиканского бюджета были на 26,8% профинансированы за счет трансфертов из Нацфонда. В 2020 наступил глобальный экономический кризис из-за коронавируса и резко упали цены на нефть. Для восполнения налоговых доходов и финансирования антикризисных мер правительство увеличило трансферты из Нацфонда, и их доля в расходах республиканского бюджета увеличилась до 34,5%.

Эмиграционные настроения и соблазн уйти в тень. Чем нам грозит прогрессивный ИПН?

Если такие очень низкие цены на нефть продержатся несколько лет, трансферты из Нацфонда резко сократятся и остро встанет вопрос - каким образом будут финансироваться быстро растущие пенсионные расходы госбюджета?

Также на быстрый рост пенсионных расходов госбюджета будут влиять долгосрочные демографические тренды в Казахстане. Ниже представлены ключевые выводы ЕНПФ по результатам демографических прогнозов в Казахстане.

- Ожидаемая численность населения к концу 2050 года достигнет 24 млн человек, хотя темпы прироста замедлятся.

- С ростом населения будет неуклонно расти доля пожилых людей в стране; доля людей в возрасте 60 лет и старше вырастет почти в два раза: с 11% в 2018 году до 20% к 2050.

- Основными факторами старения населения в стране будут постепенное снижение рождаемости и увеличение продолжительности жизни;

- Рост продолжительности жизни и снижение рождаемости в Казахстане в перспективе существенно снизят коэффициент потенциальной поддержки (отношение количества людей трудоспособного возраста к количеству людей в возрасте 65 лет и старше) с 6,45 в 2020 году до 3,5 в 2050 году, что резко увеличивает нагрузку на госбюджет при распределительной налоговой системе.

Эти факторы, связанные с демографическими трендами, постепенно будут увеличивать и так очень высокую нагрузку на госбюджет в части социального и пенсионного обеспечения. В условиях старения населения особое значение приобретает накопительная пенсионная система ЕНПФ, поскольку только эта система способна снизить нагрузку на бюджет и повысить размер пенсий в будущем.

Главная проблема накопительной пенсионной системы

По информации ЕНПФ, накопительная пенсионная система сейчас обеспечивает коэффициент замещения на уровне 12,4%. Актуарные расчеты ЕНПФ показывают, что для вкладчика, участвующего в НПС полный цикл (40 лет) с регулярными ежемесячными взносами в размере 10% от дохода (12 в год), коэффициент замещения составит в среднем 30%, что очень далеко от 70% в развитых странах.

Это означает, что если государство захочет достичь уровня развитых стран по пенсионному коэффициенту замещения при отсутствии реформ в накопительной пенсионной системе, оно будет вынуждено оплачивать подавляющую часть каждой пенсии из государственного бюджета.

В свою очередь, уровень коэффициента замещения в ЕНПФ зависит от следующих параметров:

- ставка ежемесячных пенсионных отчислений от совокупных доходов работника (сейчас она составляет 10%);

- регулярность взносов и охват населения, делающих взносы в НПС.

- средний срок выплаты пенсии (разница между средней продолжительностью жизни и возрастом выхода на пенсию);

- уровень доходности на пенсионные накопления (активы).

Из-за ограниченных размеров статьи остановлюсь только на проблемах в первых двух параметрах НПС.

Низкая ставка пенсионных отчислений в ЕНПФ

По расчетам, если регулярно вносить пенсионные взносы в течение 40 лет, то, чтобы достичь пенсионного коэффициента замещения на уровне 60%, необходим уровень пенсионных взносов от доходов работника в размере 15% и выше (в отличие от текущих 10%). То есть, если правительство хочет, чтобы ЕНПФ давал адекватную пенсию и снимал высокую пенсионную нагрузку с госбюджета, оно должно увеличить размер взносов в ЕНПФ.

Сейчас правительству поручено рассмотреть вопрос целевого использования работающими гражданами части своих пенсионных накоплений, например, для покупки жилья или получения образования. Однако при этом ничего не говорится об увеличении размера взносов в накопительную пенсионную систему ЕНПФ. Трудно понять такой подход к реформам в пенсионной системе, поскольку использование пенсионных накоплений на жилье и другие нужды будет снижать размер пенсий в старости, что означает снижение эффективности всей пенсионной системы.

Низкие доходы населения и плохой охват

Другой большой проблемой пенсионной системы Казахстана является слишком большая доля людей с низкими доходами. Так, по информации Комитета по статистике, половина (3,3 млн) трудоустроенных казахстанцев получают зарплату меньше 112,2 тыс. тенге — именно столько составило медианное значение заработных плат в 2019. Размер средней заработной платы в Казахстане по итогам последнего квартала 2019 года составил 203,9 тыс тенге, что практически в два раза превышает размер медианной. Чем больше разрыв между средней и медианной зарплатой, тем выше доля работников с низкой оплатой труда.

Пенсионная реформа в Казахстане: причём тут Сингапур?

По информации министра труда и социальной защиты населения, в 2019 году пенсия, выплачиваемая из госбюджета, в целом была увеличена на 15%, в результате чего коэффициент замещения дохода пенсионными выплатами вырос до 52,7%.

Дискриминация работников со средними и высокими доходами

На сегодня наименее защищенными с точки зрения достойного уровня жизни в пенсионном возрасте являются работники со средним и высоким доходами. Из-за низкой ставки взносов в ЕНПФ работники со средним и высоким доходами не смогут получить адекватную пенсию из фонда при достижении пенсионного возраста.

С другой стороны, из-за верхней границы по выплате базовой и солидарной пенсии из госбюджета (ограничения по максимальным пенсионным выплатам), пенсионный коэффициент замещения из бюджета для работников со средним и высоким доходами очень низкий. Для этой группы казахстанцев пенсионный коэффициент замещения гораздо ниже, чем объявленные 52,7%.

Министр труда: Казахстанцам не хватает денег на достойную старость

Работники со средним и высоким доходами являются главными плательщиками ИПН и социальных налогов в бюджет Казахстана. При этом в госбюджете при выплате пенсий происходит перераспределение этих взносов в пользу работников с низким доходом или без такового.

Планируемое внедрение условно-накопительного компонента в пенсионную систему Казахстана (обязательные пенсионные взносы в размере 5% за счет средств работодателя) еще больше усилит и так большую дискриминацию работников со средним доходом.

Необходима полноценная программа реформ пенсионной системы

Необходима новая полноценная программа по реформам пенсионной системе. В отличии от концепции, в данную программу необходимо включить экономически обоснованные расчеты, которые бы взаимно увязали развитие распределительной и накопительной пенсионной системы Казахстана. При этом очень важно вынести такие расчеты и реформы на общественное обсуждение, поскольку проблема достойного уровня жизни в пенсионном возрасте касается каждого казахстанца.

Конституцией гражданину РК гарантируется минимальная пенсия, формирование размера которой экономически не определено. Однако, по информации ЕНПФ, значения показателей прожиточного минимума, минимальной заработной платы и минимальной пенсии не коррелируют между собой ввиду отсутствия необходимых расчетов. Разные темпы роста минимальной заработной платы и минимальной пенсии, непонятный размер максимальной выплаты приводят к неоднозначным коэффициентам замещения для пенсионеров, которые имели разные уровни дохода. Необходимо срочно перейти на параметризацию пенсионных выплат из бюджета в соответствии с практикой стран ОЭСР.

Олжас Худайбергенов: Нужно сделать пенсионный счет кошельком вкладчика

В программе по реформам в пенсионной системе очень важно разработать меры по устранению крайне большого разрыва в адекватности пенсий (адекватности коэффициента замещения) между работниками с низкими и средними доходами. В долгосрочном плане в Казахстане необходимо проводить структурные реформы в экономике для максимального расширения прослойки среднего класса в стране. Накопительная система в ЕНПФ создана именно для них.

И наконец, необходимо прекратить попытки использовать вклады в ЕНПФ для других выплат кроме пенсионных (для покупки жилья и прочего). Сначала необходимо выполнить весь комплекс реформ, описанный выше. Особенно важны следующие моменты: необходимо снизить разрыв между населением с низкими доходами и средними доходами до приемлемого уровня; средние доходы населения должны быть на уровне развитых стран; охват работающего населения, делающих адекватные взносы в пенсионную систему, должен составлять не менее 90%.

Читайте также: