Организация документооборота порядок и сроки хранения документов кратко

Обновлено: 03.07.2024

Документооборот в бухгалтерском учете — это комплекс мер, направленных на создание, проверку, обработку и хранение информации на предприятии.

Утверждение документооборота в организации

Основным нормативным актом, который регулирует ведение учета в организации, является закон №402-ФЗ от 6 декабря 2011 года. В закон регулярно вносятся изменения и поправки. Любой факт хозяйственной деятельности бизнеса подтверждается документально. Для бесперебойного и правильного функционирования предприятия требуется организация документооборота в бухгалтерском учете, его порядок утверждается руководителем.

Ответственные лица

По нормативным актам (пункт 1 статьи 7 ФЗ-402) организация бухгалтерского учета на предприятии и документооборот обеспечиваются его руководителем и главным бухгалтером. В обязанности этих лиц входит:

Ответственным за организацию процесса является руководитель фирмы.

Эксперты КонсультантПлюс разобрали, как организовать делопроизводство и документооборот в организации. Используйте эти инструкции бесплатно.

Организация документооборота на предприятии

В процессе выделяются пять основных этапов, которые дополняются и дорабатываются в зависимости от условий бизнеса и требований руководства. При введении документооборота важно утвердить его график и разработать положение, в котором указать сроки и стадии движения официальных бумаг в организации.

Законодательство предлагает установленные формы для первичного учета, но оставляет предприятиям возможность разрабатывать и утверждать собственные формы. Любой бланк содержит ряд реквизитов, без которых является недействительным. Перечень этих требований есть в законе о бухучете.

Первичная форма содержит следующие обязательные для заполнения поля:

- название формы;

- дата ее создания;

- название и реквизиты фирмы, выпустившей документ;

- содержание хозяйственной операции;

- единицы натурального и денежного измерения;

- должности и подписи ответственных лиц.

Различают первичную и сводную бухгалтерскую документацию. Ко второй категории относят формы отчетности, они всегда регламентируются законодательно.

Хранение бухгалтерских документов

Внесение изменений

Нередко возникает необходимость внести изменения в документацию и документооборот в бухгалтерском учете предприятия. Этот процесс регламентируется в пункте 7 статьи 9 закона 402-ФЗ. Исправления в обязательном порядке датируются и заверяются подписями ответственных лиц организации. Некорректные данные зачеркиваются таким образом, чтобы информация не читалась, а сверху пишутся новые.

Чаще требующий исправления бланк заменяется новым. Есть бланки, которые не исправляются, а только подлежат замене. К ним относятся счета-фактуры, формы кассовой дисциплины, и банковские.

Правила и сроки хранения документов

Правила хранения документов закреплены на государственном уровне в Правилах организации хранения, комплектования, учета и использования документов Архивного фонда Российской Федерации и других архивных документов в органах государственной власти, органах местного самоуправления и организациях, утвержденных приказом Министерства культуры Российской Федерации от 31 марта 2015 г. № 526.

По срокам хранения документы можно разделить на 3 группы:

- постоянного хранения,

- временного хранения свыше 10 лет,

- временного хранения до 10 лет.

Сроки хранения документов следует смотреть в типовых перечнях. Основным, использующимся в любой организации, является Перечень типовых управленческих документов, образующихся в деятельности государственных организаций, органов местного самоуправления и организациях, с указанием сроков их хранения, утвержденный приказом Минкультуры России от 25.08.2010 № 558.

Для того чтобы организовать хранение большого объема документов, в организациях создается архив – самостоятельное структурное подразделение, обеспечивающее сохранность документов длительных сроков хранения. При этом дела, имеющие срок хранения свыше 10 лет, передаются в архив не раньше, чем через год, и не позже, чем через 3 года после их завершения. Документы временного срока хранения до 10 лет в архив не передаются и хранятся в структурных подразделениях, в которых они были созданы.

Если организация не имеет возможности хранить документы по месту своего расположения, то она может заключить договор на депозитарное хранение с профильными организациями, которые будут самостоятельно следить за сохранностью документов и вовремя их уничтожать.

Сформированные и законченные дела до передачи их в архив организации хранятся в структурных подразделениях, которые должны обеспечить сохранность документов, защиту от негативного воздействия света и пыли.

Порядок формирования дел

Формированием дел называется группировка исполненных документов в дела в соответствии с номенклатурой дел и их систематизация внутри дела.

Если организация небольшая, то эту работу выполняет секретарь. Если в организации есть структурные подразделения, то дела формируют их сотрудники самостоятельно.

Существуют правила формирования дел, которых следует придерживаться:

- помещать в дело только исполненные, правильно оформленные документы в соответствии с заголовками дел;

- помещать вместе все документы, относящиеся к разрешению одного вопроса;

- помещать приложения вместе с основными документами;

- группировать в одно дело документы одного календарного года, за исключением переходящих дел;

- группировать в отдельные дела документы разных сроков хранения.

В дело включается лишь один экземпляр каждого документа. Черновые экземпляры и копии уничтожаются.

Одно дело должно быть объемом не более 250 листов при толщине не более 4 см. Такие размеры дел позволяют легко брать, носить дела и пользоваться ими впоследствии.

Формирование дел с помощью 1С:Документооборота

Электронная карточка дела содержит следующие сведения:

- наименование по номенклатуре дел;

- номер тома;

- период, за который собраны документы, хранящиеся в деле;

- количество листов;

- место хранения.

Дата начала дела заполняется автоматически датой первого документа, отнесенного к делу.

Документы внутри бумажного дела обычно располагаются в хронологической последовательности и по тематическому или корреспондентскому признаку. Например, переписка группируется за календарный год по хронологии решения вопроса: документ-ответ помещается за документом-запросом.

Также документы могут размещаться по хронологии и по видам. Так, распорядительные документы группируются с относящимися к ним приложениями. Локальные нормативные акты подшиваются в дела вместе с приказами, которыми они вводятся в действие. Приказы по основной деятельности группируются отдельно от приказов по личному составу. Протоколы формируются в дела по видам заседаний, совещаний, собраний (по каждому виду отдельно) и по хронологии.

Организационные документы и локальные нормативные акты, утвержденные распорядительными документами, подшиваются в дела вместе с ними. При их утверждении в качестве самостоятельных документов они группируются в самостоятельные дела.

Документы в личных делах располагаются в хронологическом порядке по мере их поступления.

К началу календарного года на все дела, перечисленные в номенклатуре дел, готовятся папки. На обложках указываются:

- наименование организации (полное и краткое);

- наименование структурного подразделения;

- индекс дела по номенклатуре дел;

- заголовок дела в полном соответствии с номенклатурой дел;

- срок хранения дела.

Дела располагаются на полках вертикально. На корешке каждого дела указывается его индекс по номенклатуре.

На выданное дело заводится карта-заместитель, помещаемая на место выданного дела. Карта-заместитель также формируется автоматически из карточки дела (рис. 2).

Дела выдаются во временное пользование сотрудникам структурных подразделений не более чем на один месяц и после его истечения подлежат возврату.

Изъятие документов из дел постоянного хранения возможно только в исключительных случаях с разрешения руководителя организации с оставлением в деле заверенной копии документа и акта о причинах выдачи подлинника.

Для обеспечения сохранности и учета документов и дел, доступа к ним следует проводить комплекс работ:

- создание оптимальных технических (физических) условий хранения документов и дел;

- размещение дел;

- проверка наличия и состояния документов и дел;

- соблюдение порядка выдачи дел.

Дела, находящиеся на текущем хранении, следует систематически проверять на наличие и состояние документов в них. Такая проверка обеспечит установление фактического наличия дел и соответствие их количеству, числящемуся по номенклатуре дел.

Проверка наличия и состояния документов и дел также проводится при перемещении дел, при возврате дел, при смене руководителя структурного подразделения, начальника службы делопроизводства, при реорганизации и ликвидации организации или структурного подразделения.

В случае утраты документов и дел проводится служебное расследование, по результатам которого лицо, виновное в утрате, несет ответственность в порядке, установленном законодательными, нормативно-правовыми и локальными нормативными актами.

Во время работы организации накапливается много первичных документов. Их нужно собирать, хранить, и ни один нельзя выкинуть раньше срока.

Как организовать хранение документов, не проштрафиться и не утонуть в бумагах, расскажем в этой статье.

Правильная организация хранения первичных бухгалтерских документов: нормативная база

Нет единого документа, в котором была бы собрана вся информация о том, как и сколько нужно хранить документы. Поэтому приходится руководствоваться несколькими нормативными актами, которые иногда противоречат друг другу.

В нем, в частности, говорится, что:

- Первичные документы и регистры бухучета нужно передавать в архив.

- До передачи в архив их нужно хранить в бухгалтерии в специальных помещениях или закрывающихся шкафах под ответственностью лиц, уполномоченных главным бухгалтером.

- Документы нужно комплектовать в хронологическом порядке.

Обязанность хранить данные бухгалтерского и налогового учета прописана и в Налоговом кодексе РФ (пп. 8 п. 1 ст. 23).

Где хранить документы

По закону об архивном деле негосударственные организации вправе создавать свои архивы. Но такой обязанности у них нет. Фирма обязана лишь обеспечить сохранность документов и по требованию предъявить их контролирующим органам.

Срок хранения бухгалтерских документов в организации

Закон о бухучете говорит, что документы бухучета нужно хранить не менее пяти лет (п. 1 ст. 29 закона 402-ФЗ), а Налоговый кодекс устанавливает срок в 4 года для документов, которые были основанием для налогового учета и расчета налогов (пп. 8 п. 1 ст. 23 НК РФ), а для расчета страховых взносов – 6 лет (пп. 6 п. 3.4 ст. 23 НК РФ). Здесь возникает противоречие, т.к. некоторые документы, например, накладные, относятся и к бухгалтерскому, и к налоговому учету. В этих случаях безопаснее руководствоваться большим сроком.

В Перечне типовых документов от Минкультуры для некоторых документов назначены и более длинные сроки, вплоть до постоянного.

Постоянно придется хранить, например:

75 лет нужно хранить документы по личному составу и о выплаченных доходах, например:

- трудовые договоры;

- реестры сведений о доходах физлиц;

- ведомости на выдачу дивидендов;

- лицевые счета и карточки работников. Причем если лицевых карточек нет, то до 75 лет удлиняются сроки хранения других документов: о приеме выполненных работ по договорам подряда и трудовым, расчеты платежей по страховым взносам, карточек по форме 1-НДФЛ, сведения о доходах физлиц, документы о получении зарплаты и других выплат.

Если документы по личному составу были созданы после 2003 года, их хранят не 75, а 50 лет (статья 22.1 Закона от 22 октября 2004 г. № 125-ФЗ).

10 лет хранят документы, например:

- по продаже движимого имущества;

- договоры по залогу имущества организации и документы к ним;

- оперативные отчеты по счетам в иностранной валюте за границей.

Когда начинается отсчет срока хранения документов бухгалтерского учета и отчетности

В Приказе Минкультуры № 558 сказано, что отсчет нужно начинать с 1 января года, следующего за годом окончания делопроизводства. К примеру:

- Для учетной политики – это год, когда ее в последний раз использовали для составления отчетности.

- Для договоров – год окончания действия договора.

- Для первичных документов – это будет год, когда документы были приняты к учету.

- Для документов налогового учета – год, когда эти документа последний раз использовались для расчета налога.

Так, если в организации есть безнадежная задолженность, то хранить документы, подтверждающие эту задолженность, нужно еще 4 года после того, она будет списана (следует в совокупности из пп. 8 п. 1 ст. 23 и п. 1 ст. 252 НК РФ).

Для первичных документов, которые отражают формирование первоначальной стоимости амортизируемого имущества, срок отсчета начинается с момента, когда это имущество будет полностью амортизировано в налоговом учете (письмо Минфина России от 19.01.18 № 03-03-06/1/2598).

Для хранения электронных документов в законах отдельные сроки не оговариваются, соответственно, на них распространяются те же сроки, что и для бумажных.

Порядок хранения бухгалтерских документов ликвидированной организации

Если компании уже нет, а срок хранения документов еще не истек, уничтожать их нельзя.

Документы постоянного хранения и по личному составу передать с госархив нужно обязательно, хранение остальных можно организовать самостоятельно.

Что делать, когда истек срок хранения бухгалтерских и налоговых документов

По правилам, чтобы уничтожить документы, нужно сначала приказом руководителя создать экспертную комиссию.

Комиссия проводит экспертизу ценности документов и составляет акт о выделении к уничтожению документов. К нему прилагается опись дел, которые будут уничтожать.

После уничтожения нужно составить еще один документ – акт об уничтожении.

Будьте внимательны!

В одной папке могут храниться документы с разным сроком хранения, в таких случаях дела расшивают и документы, которые еще нельзя уничтожать, подшивают в новые дела.

Ответственность за хранение бухгалтерских документов

Если в организации во время проверки не окажется первичных документов (не оформляли, потеряли, уничтожили раньше времени и т.д.), фирму оштрафуют по статье 120 НК РФ на 10 тыс. руб., а если нарушение затрагивает больше одного налогового периода – на 30 тыс. руб. Если все это способствовало занижению налогов, минимальный штраф составит 40 тыс. руб.

Должностных лиц за отсутствие документов штрафуют по статье 15.11 КоАП РФ на 5-10 тыс. руб., а при повторном нарушении – на 10-20 тыс. руб. или дисквалифицируют на 1-2 года.

Самое серьезное наказание предусматривает Уголовный кодекс. Если докажут, что документ похитили или уничтожили в корыстных целях, наказанием будет штраф до 200 тыс. руб. и даже лишение свободы до года (п. 1 ст. 325 УК РФ).

Кроме того, не стоит забывать, что, не получив подтверждающих расходы документов налоговая может снять расходы по ним, доначислить налоги, пени и штрафы.

Хранение документов бухгалтерского учета должно осуществляться в полном соответствии с действующими законодательными нормами. Подробнее о правилах и сроках хранения таких документов вы узнаете из нашей статьи.

Перечень документов, которые необходимо хранить

Срок хранения налоговых документов, отчетности и приложений (дополнений) к ней также оговаривается в Налоговом кодексе. В частности, в ст. 23 НК РФ указывается, что документы (налоговые и бухгалтерские), на основании которых были рассчитаны налоги, следует хранить как минимум 5 года.

Важно! КонсультантПлюс предупреждает

Отсутствие документов, необходимых для исчисления и уплаты налогов, может повлечь привлечение к ответственности за грубое нарушение правил учета доходов и (или) расходов и (или) объектов налогообложения, установленной п. 1 или п. 2 ст. 120 НК РФ. А в случае искажения налоговой базы вам грозит.

Подробнее об ответственности читайте в К+, получив пробный демо-доступ бесплатно.

- подтверждающие права ООО на числящееся на его балансе имущество;

- внутреннюю документацию хозобщества;

- документы по эмиссии ценных бумаг;

- иную документацию, необходимость хранения которой оговорена федеральными законами, уставом хозобщества, локальными актами компании.

- документы, подтверждающие права компании на активы, которые числятся на ее балансе;

- вся внутренняя документация;

- годовая отчетность и другие документы бухотчетности;

- документы бухучета;

- другая документация, об обязательном сохранении которой указано в уставе и/или локальных актах.

Граничные сроки хранения документов

В соответствии с постановлением ФКЦБ от 16.07.2003 № 03-33/пс для АО установлены сроки хранения бухгалтерской документации не меньше 5 лет.

Согласно информации из перечня Росархива:

- приказы и распоряжения по основному виду деятельности должны храниться постоянно, по личному составу — до 75 лет, по хозяйственным и административным вопросам — до 5 лет;

- штатное расписание — постоянно, а должностные инструкции и штатно-списочный состав — до 75 лет;

- соглашения о передаче прав на результат, полученный от интеллектуальной собственности — 5 лет после истечения срока действия договора;

- документы, которые готовятся для получения лицензии, — до 5 лет, а сами лицензии — постоянно;

- документация о передаче активов в доверительное управление — 10 лет;

- документы по операциям с ценными бумагами — до ликвидации организации;

- документы по хозяйственной деятельности — 3–5 лет;

- дела по архивному хранению документов — постоянно;

- годовые статистические отчеты, сметы — постоянно;

- документация о долгосрочном кредитовании и инвестдеятельности — постоянно;

- отчеты по выполнению госзаказов — постоянно;

- сводная (годовая) бухгалтерская отчетность — постоянно;

- декларации по всем видам налогов — 5 лет и т. д.

Полный справочник сроков хранения документации вы найдете в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный демо-доступ. Это бесплатно.

О том, что компании должны соблюдать законодательно установленные сроки хранения бухгалтерской документации, говорится в письмах Министерства финансов от 30.03.2012 № 03-11-11-104 и от 22.07.2013 № 03-02-07/2/28610.

Мы рекомендуем хранить бухгалтерскую документацию не менее 5 лет, чтобы не подпасть под санкции проверяющих органов.

Однако для некоторых ситуаций возможно применение иных сроков хранения:

- Документы, сопровождающие сделку по оприходованию амортизируемых активов, хранятся еще 4 года после того, как имущество было списано с баланса в результате ликвидации/отчуждения (основание — ст. 23 НК и письмо Министерства финансов от 26.04.2011 № 03-03-06/1/270).

- Первичная документация по убыточному периоду работы компании должна храниться весь тот промежуток времени, пока результаты убыточной деятельности используются для снижения налога на прибыль (основание — ст. 283 НК и письмо Министерства финансов от 25.05.2012 № 03-03-06/1/278).

- Первичка, необходимая для списания безнадежной задолженности дебиторов, должна храниться еще 4 года после того, как задолженность была признана безнадежной. При этом срок хранения продлевается, если срок давности по обязательствам дебиторов был прерван и начал отсчитываться заново (основание — подп. 2 п. 2 ст. 265 НК и ст. 203 ГК РФ).

Начальной датой отсчета для определения срока хранения бухгалтерской документации считается 1 января того года, который следует за периодом ее составления/принятия к учету (приказ Росархива от 20.12.2019 № 237).

Особенности хранения различных бухгалтерских документов

Применяемые на предприятии правила хранения бухгалтерской документации в соответствии с действующим законодательством следует прописать в отдельном локальном акте. Для таких целей подойдет положение об архивировании документов.

В соответствии с принятием ряда норм в отечественном законодательстве предприятия могут использовать документацию в электронной форме. В такой форме может храниться первичная документация на основании ст. 9 Закона о бухучете, бухрегистры — ст. 314 НК РФ и налоговая отчетность, переданная с помощью электронной связи.

Электронные документы должны быть заверены цифровой подписью — об этом говорится в письме Министерства финансов от 22.08.2012 № 03-02-07/1-202. Но в случае поступления требования о предоставлении такой документации в печатной форме от проверяющего, она должна быть распечатана налогоплательщиком и заверена по всем правилам. Сроки хранения электронной документации такие же, как и для аналогов в печатной форме.

Где следует хранить документы бухучета?

Бухгалтерские документы, связанные с хоздеятельностью ООО, должны храниться по тому адресу, где расположен единоличный исполнительный орган либо в месте, о котором знают и куда могут попасть все члены общества (п. 2 ст. 50 Закона об ООО). Что касается бухгалтерской документации и других документов акционерных обществ, то она должна храниться по месту расположения исполнительного органа (п. 2 ст. 89 Закона об АО).

Хранить документацию надлежит в специально оборудованной комнате или закрытых шкафах (п. 6.2. письма Министерства финансов от 29.07.1983 № 105). О том, как устраивать такие хранилища, подробно говорится в правилах, которые одобрены решением коллегии Росархива от 06.02.2002.

Как подготовить документы к сдаче в архив?

Архивом может быть названо специальное помещение в офисе компании, отведенное для хранения документации, структурное подразделение предприятия в составе канцелярии/службы делопроизводства, а также специализированное госучреждение. На архивное хранение передаются документы, срок хранения которых составляет как минимум 10 лет. Документы, которые можно хранить в течение меньшего срока, могут находиться в бухгалтерии до момента их уничтожения.

Для передачи бухгалтерской документации в архив потребуется совершить ряд действий (п. 3.4.2 приказа Главного архива СССР от 25.05.1988 № 33), среди которых:

- составление описи;

- нумерация страниц и сшивание дела;

- оформление обложки.

Если на предприятии уже были проведены проверки фискальных и других контролирующих органов, то непомещающуюся в офисе документацию можно передать в архив. Для передачи документов в госархив (муниципальный архив) их необходимо сформировать в дела. Документы принимаются по описи.

Если срок хранения документов вышел, то их, как правило, уничтожают, предварительно создав для этого комиссию.

Итоги

Правила хранения бухгалтерской документации содержатся в ряде нормативно-правовых актов, среди которых можно выделить Закон о бухучете и Налоговый кодекс РФ. Несоблюдение сроков хранения документов (их досрочное уничтожение) чревато доначислением налогов и наложением штрафов.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Но даже электронный обмен не избавляет от необходимости где-то учетную документацию хранить, поэтому хранение электронных документов в организации – весьма актуальный вопрос на сегодня. Хранение документов в электронном виде должно быть очень хорошо организовано и защищено, ведь сбой такой системы грозит потерей годами накопленной информации за прошедшие периоды.

Рис.1 Схема архивного хранения ЭД

Способы хранения документов

Можно выделить три основных способа хранения архивов, при этом неважно, какое количество документов необходимо хранить, как часто проводится обмен документами с архивом и сколько сотрудников планирует с таким архивом работать.

Локальный архив. Доступный и простой способ хранения документации, которым, тем не менее, сложно управлять. Такой архив представляет собой папку на локальном ПК, к которой все сотрудники имеют доступ с возможностью вложить в папку файл, но без права на удаление файлов из этой папки.

Существует также модератор, которому предоставлена возможность удалить файлы. Модератор следит, чтобы вложения файлов сотрудниками происходило по четко определенным правилам. Основная проблема такого архива в том, что каждый сотрудник, включая новых сотрудников организации, который имеет к нему доступ, должен знать все правила работы с ним. Также нет гарантий безопасности такого архива.

Облачное хранилище. Предоставляется оператором ЭДО, который хранит все ваши данные в закрытом доступе по определенным паролям, заранее согласованным с оператором. Имеется возможность разграничения доступа, а также можно согласовать политику хранения документации. Основной минус в том, что для доступа к файлам необходимо интернет-соединение. Если его нет, то файлы не будут доступны.

Хранилище системы электронного документооборота. Такие системы изначально создаются для поддержки внутреннего документооборота, но ничто не мешает использовать их и для целей внешнего. Такой метод решает множество проблем. Например, файлы находятся на внутренних серверах и к ним всегда есть доступ. Все пользователи имеют доступ к архиву на чтение, т.к. запись файлов выполняет сама система. Система же может использовать помещенные в архив файлы для повторного открытия пользователей, сохраняя связи. При этом всегда можно ограничить определенным группам доступ к определенным документам.

Правила и сроки хранения электронных документов

С 01.10.2017 внесены изменения в формы и правила заполнения (ведения) счетов-фактур, книг покупок и книг продаж, журнала учета счетов-фактур, утв. постановлением Правительства РФ от 26.12.2011 № 1137. Основным изменением стала обязанность и продавцов, и покупателей хранить данные бухгалтерские документы в хронологическом порядке по мере их выставления или получения за соответствующий налоговый период.

Электронные счета-фактуры должны храниться совместно:

- С квалифицированным сертификатом ключа подписи, применявшимся для их формирования (п. 1.13 Порядка выставления и получения счетов-фактур в электронной форме виде, утв. приказом Минфина России от 10.11.2015 № 174н);

- С подтверждениями оператора электронного документооборота и извещениями покупателей о получении счета-фактуры (п. 10 Правил заполнения счета-фактуры). При этом следует учитывать, что извещение о получении счета-фактуры формируется покупателем.

Конкретный срок хранения счетов-фактур (как бумажных, так и цифровых) не установлен ни нормами НК РФ, ни нормами Постановления № 1137.

Однако журнал учета полученных и выставленных счетов-фактур, книга покупок и книга продаж вместе с дополнительными листами к ним должны храниться не менее 4 лет с даты последней записи (п. 13 Правил ведения журнала учета, п. 24 Правил ведения книги покупок, п. 22 Правил ведения книги продаж, утв. постановлением Правительства РФ от 26.12.2011 № 1137). Кроме того, согласно пп. 8 п. 1 ст. 23 НК РФ, общий срок хранения документов, необходимых для исчисления и уплаты налогов, составляет 4 года. То есть ЭСФ (равно как и бумажные) необходимо сохранять в течение четырех лет.

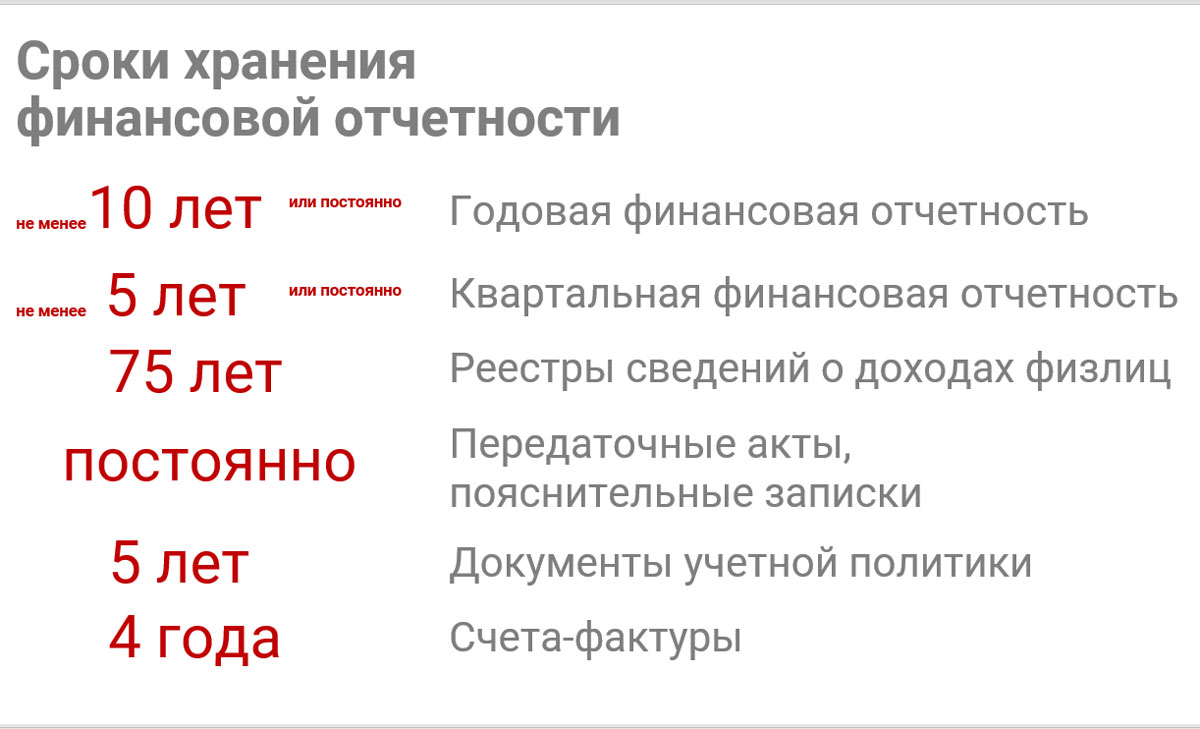

Рис.2 Хранение финансовой отчетности

Требования ГОСТ к хранению электронных документов

В теории электронный архив подразумевает банальное сохранение необходимой информации, но на практике существуют некоторые требования, которым должен соответствовать процесс сохранения документов в электронном виде.

Как и для бумажного архива, должны быть обеспечены:

- Читабельность документа. Изображения имеют разные форматы, могут сжиматься и конвертироваться. Все эти действия снижают читабельность документа, что со временем может повлечь его полную утрату.

- Наличие маркировки или иных общепринятых обозначений для быстрой идентификации документа по определенным признакам. Поиск по годами формировавшимся массивам документов чаще всего сопряжен с требованием предоставления отчетности в государственные органы, поэтому обеспечить его оперативность – важнейшее требование к хранилищу.

- Установка связи между архивными документами. Приложение к основному документу должно быть либо прикреплено непосредственно к нему, либо на него должна быть актуальная ссылка, при переходе по которой можно открыть нужный документ.

- Регулярное перезаписывание или переформатирование. Обеспечивает сохранность документа, т.к. технологии развиваются, и если сегодня определенный формат актуален и поддерживается каждым приложением, то уже через несколько лет формат хранилища может оказаться устаревшим и его поддержка сторонними приложениями закончится.

Все эти и другие нормы регламентируются ГОСТ Р 54989-2012/ISO/TR 18492. Это национальный стандарт, но он был разработан, ориентируясь на международный стандарт ISO.

Читайте также: