Оплата труда руководителей организаций их заместителей и главных бухгалтеров кратко

Обновлено: 17.06.2024

Российская трехсторонняя комиссия по регулированию социально-трудовых отношений утвердила[1] Рекомендации по установлению система оплата труда 2020 работников государственных и муниципальных учреждений на 2020 год (далее – Единые рекомендации). В статье сделаны акценты на некоторых положениях данного документа, которые необходимо знать автономным учреждениям.

Зарплата не меньше МРОТ.

При установлении система оплата труда 2020 год АУ следует учитывать обязательные нормы в части регулирования трудовых отношений, касающиеся оплаты труда, предусмотренные ТК РФ, федеральными законами и иными нормативными правовыми актами РФ (п. 5 Единых рекомендаций).

В частности, в силу ст. 133 ТК РФ месячная заработная плата работника, полностью отработавшего за этот период норму рабочего времени и выполнившего нормы труда (трудовые обязанности), не может быть ниже МРОТ. Таким образом, при определении размера заработной платы с 01.01.2020 должна быть соблюдена величина МРОТ, установленного федеральным законом.

С 01.01.2020 МРОТ составляет 12 130 руб. в месяц (Федеральный закон от 27.12.2019 № 463-ФЗ).

Оклады, ставки следует устанавливать на основе квалификационных уровней профессиональных квалификационных групп с учетом (п. 7 Единых рекомендаций):

перечня поручений Президента РФ по установлению требований к отраслевым система оплата труда 2020.

Ниже в таблице приведены доплаты, входящие в состав заработной платы работника, но не подлежащие включению в МРОТ согласно разъяснениям КС РФ.

Выплата

Минимальный размер оплаты труда (12 130 руб.)

Доплата за совмещение

Дополнительная работа в порядке совмещения профессий (должностей) оплачивается отдельно: размер доплаты устанавливается по соглашению сторон трудового договора с учетом содержания и (или) объема дополнительной работы (ст. 151 ТК РФ). Она не предполагает включения в состав заработной платы (части заработной платы) работника, не превышающей МРОТ (Постановление КС РФ № 40-П)

Доплата за сверхурочную работу

Выплаты, связанные со сверхурочной работой, работой в ночное время, в выходные и нерабочие праздничные дни, в отличие от компенсационных выплат иного характера, не могут включаться в состав регулярно получаемой месячной заработной платы (Постановление КС РФ № 17-П)

Далее отметим основные значимые положения Единых рекомендаций, на которые следует обратить внимание в 2020 году при установлении систем оплаты труда для работников учреждений образования, здравоохранения, культуры, спорта и ветеринарии.

Оплата труда в учреждениях образования.

Особенности формирования оплаты труда работникам учреждений образования изложены в п. 36 Единых рекомендаций. В нем обращено внимание, что в целях развития кадрового потенциала, повышения престижности и привлекательности педагогической профессии необходимо перераспределять средства, предназначенные для оплаты труда в организациях, таким образом, чтобы на установление окладов (должностных окладов), ставок заработной платы работников использовалось не менее 70 % фонда рекомендации по оплата труда организации. При этом не должны учитываться выплаты компенсационного характера, связанные с работой в местностях с особыми климатическими условиями, в сельской местности, а также в организациях, в которых за специфику работы выплаты компенсационного характера предусмотрены по двум и более основаниям.

Необходимо определять предельную долю расходов на оплату труда административно-управленческого и вспомогательного персонала в фонде оплаты труда образовательных учреждений в объеме не более 40 %. На оплату труда педагогических работников направлять 60 % от средств, идущих на заработную плату сотрудников организации.

Рекомендуется обеспечивать формирование систем оплата труда работников учреждения, в том числе прозрачность порядка, условий и критериев установления работникам образовательных учреждений выплат стимулирующего характера, с учетом положений Письма Минобрнауки РФ от 29.12.2017 № ВП-1992/02 и Приказа Минобрнауки РФ от 13.12.2018 № 73н.

Оплата труда в учреждениях здравоохранения.

Среди особенностей установления оплаты труда работникам сферы здравоохранения, приведенных в п. 37 Единых рекомендаций, можно выделить следующие:

Не допускать в 2020 году снижения установленных Указом Президента РФ № 597 показателей оплаты труда медицинских работников.

Повышение заработной платы работникам учреждений здравоохранения осуществлять за счет всех источников финансирования, в том числе за счет субвенций ФФОМС, учитывающих увеличение финансового обеспечения расходов, осуществляемых в рамках базовой программы ОМС, а также межбюджетных трансфертов из бюджетов субъектов РФ, на дополнительное финансовое обеспечение территориальных программ ОМС.

В целях сохранения кадрового потенциала, повышения престижности и привлекательности работы в медицинских учреждениях, снижения внутрирегиональной дифференциации в оплате труда активизировать работу по совершенствованию оплаты труда медицинских работников в части обеспечения доли выплат по окладам в структуре заработной платы не ниже 55 %.

При установлении выплат стимулирующего характера за достижение конкретных результатов деятельности работников предусматривать показатели и критерии эффективности с учетом специфики и условий осуществления профессиональной деятельности с отражением их в локальных нормативных актах и трудовых договорах (дополнительных соглашениях к трудовым договорам) с работниками учреждений.

При установлении выплат стимулирующего характера за квалификационную категорию предусматривать увеличение доли выплат на эти цели в общем объеме стимулирующих выплат.

Повышение оплата труда работников учреждения, занятых на работах с вредными и (или) опасными условиями труда, производить по результатам специальной оценки условий труда в размере не менее 4 % оклада (должностного оклада), установленного для различных видов работ с нормальными условиями труда.

Отнесение условий труда к классу (подклассу) условий труда при воздействии биологического фактора в отношении рабочих мест медицинских и иных работников, непосредственно осуществляющих медицинскую деятельность, производится независимо от концентрации патогенных микроорганизмов и без проведения исследований (испытаний) и измерений.

Установленные размеры повышения оплаты труда не могут быть уменьшены без проведения на этих рабочих местах мероприятий по улучшению условий труда.

Если по итогам специальной оценки условий труда рабочее место признается безопасным, повышение оплаты труда не производится.

Оплату труда медицинских работников, привлекаемых в учреждения здравоохранения в целях ликвидации кадрового дефицита специалистов в рамках реализации Указа Президента РФ № 204, осуществлять за счет всех источников финансирования на эти цели, в том числе средств нормированного страхового запаса территориальных фондов ОМС.

Устанавливать предельную долю расходов на оплату труда административно-управленческого и вспомогательного персонала в фонде оплаты труда работников учреждений (не более 40 %), одновременно утверждая перечень должностей, относимых к административно-управленческому и вспомогательному персоналу учреждений.

Оплата труда в учреждениях культуры.

При формировании оплаты труда в учреждениях культуры нужно руководствоваться п. 38 Единых рекомендаций, в котором даны такие указания.

В целях развития кадрового потенциала, повышения престижности и привлекательности работы в учреждениях культуры следует продолжить работу по увеличению доли выплат по окладам (должностным окладам) в структуре заработной платы работников. Ее следует сбалансировать таким образом, чтобы без учета выплат компенсационного характера за работу в местностях с особыми климатическими условиями на выплаты по окладам (должностным окладам) направлялось не менее 50 % заработной платы.

Для повышения качества предоставляемых государственных (муниципальных) услуг (выполнения работ) выплаты стимулирующего характера работникам учреждений нужно устанавливать с учетом выполнения предусмотренных показателей эффективности деятельности.

Руководители государственных (муниципальных) учреждений в сфере культуры при оплате труда работников за работу в учреждениях культуры, расположенных в сельской местности, вправе применять повышающий коэффициент и (или) повышение, устанавливаемые в процентах (в абсолютных величинах).

Оплата труда в учреждениях спорта.

В пункте 39 Единых рекомендаций приведены особенности установления системы оплаты труда в учреждениях спорта.

Повышение заработной платы тренеров, осуществляющих спортивную подготовку, в условиях нормальной продолжительности рабочего времени осуществляется с учетом уровня средней заработной платы в соответствующем регионе.

Повышение оплаты труда производится за счет выделяемых на эти цели бюджетных ассигнований, средств, поступающих от приносящей доход деятельности, а также получаемых по результатам проведения мероприятий, направленных на повышение эффективности бюджетных расходов.

В целях развития кадрового потенциала, повышения престижности и привлекательности отрасли оплату труда рекомендуется осуществлять с учетом перераспределения средств, предназначенных для ее выплаты в организациях, так, чтобы на установление окладов (должностных окладов), ставок заработной платы работников направлялось не менее 70 % фонда оплаты труда организации. При этом не должны учитываться выплаты компенсационного характера.

За наличие спортивных званий и разрядов, ученой степени в сфере физической культуры и спорта, ведомственных наград можно применять повышающие коэффициенты к окладам и ставкам зарплаты.

Тренеры и иные специалисты, ранее участвовавшие не менее двух лет в подготовке спортсмена, достигшего высоких результатов в официальных спортивных соревнованиях не ниже уровня спортивной сборной команды субъекта РФ, имеют право на стимулирующую выплату в течение не менее четырех лет с момента достижения спортсменом результатов. Кроме того, они вправе получать дополнительное поощрение, в том числе за счет грантовых программ, реализуемых федеральными и региональными госорганами при достижении спортсменом результата на Олимпийских, Параолимпийских, Сурдолимпийских играх.

Рекомендуется формировать в годовом фонде оплаты труда учреждения средства на стимулирующие выплаты работникам в сфере физической культуры и спорта:

за результативное участие в подготовке спортсмена высокого класса;

за переход спортсмена на более высокий этап спортивной подготовки, в том числе в иную организацию, осуществляющую подготовку спортивного резерва для спортивных сборных команд РФ;

за интенсивность и высокие результаты работы и достижения.

При бригадном методе работы установление заработной платы рекомендуется осуществлять по коэффициенту трудового участия каждого конкретного специалиста с учетом конкретного объема, сложности и специфики работы.

Оплата труда в ветеринарных учреждениях.

В пункте 40 Единых рекомендаций приведены особенности установления оплаты труда в учреждениях ветеринарии. Отметим, что ранее таких рекомендаций в аналогичном документе за 2019 год не содержалось, поэтому данный раздел является новым.

При формировании систем оплаты труда работников рекомендуется учитывать следующее.

В целях сохранения и развития кадрового потенциала, повышения престижности и привлекательности работы в государственных учреждениях ветеринарии, обеспечения стабильности рабочих мест следует активизировать работу по совершенствованию систем оплаты труда ветеринарных работников в части обеспечения доли выплат по окладам в структуре заработной платы не ниже 70 %.

При установлении выплат стимулирующего характера нужно предусматривать показатели и критерии эффективности с учетом специфики и условий осуществления профессиональной деятельности с отражением их в локальных нормативных актах и трудовых договорах с работниками. Также обращено внимание на установление специальных стимулирующих выплат за оказанную помощь при ликвидации очагов особо опасных болезней животных. Такая выплата может быть установлена:

главным ветеринарным врачам;

ведущим ветеринарным врачам;

ветеринарным врачам первой категории;

ветеринарным врачам второй категории;

ветеринарным врачам – эпизоотологам;

ветеринарным врачам – бактериологам;

ветеринарным фельдшерам, ветеринарным санитарам, ветеринарно-санитарным врачам.

Увеличение фондов оплаты труда работников, в том числе при проведении индексации заработной платы, рекомендуется направлять преимущественно на увеличение размеров окладов (должностных окладов). Повышать оплату труда работников государственных учреждений ветеринарии рекомендовано за счет всех источников финансирования.

Формирование штатных расписаний государственных учреждений ветеринарии осуществляется с учетом профессиональных квалификационных групп должностей работников сельского хозяйства, утвержденных Приказом Минздравсоцразвития РФ от 17.07.2008 № 339н.

Заработная плата руководителей.

Положения по установлению заработной платы руководителям учреждений, их заместителям и главным бухгалтерам приведены в п. 21 – 24 Единых рекомендаций.

Следует обратить внимание, что в качестве показателя результативности работы руководителя выступают (п. 24 Единых рекомендаций):

показатель роста средней заработной платы работников учреждения в 2020 году по сравнению с 2019 годом без учета повышения размера заработной платы в соответствии с решениями вышестоящих органов;

выполнение квоты по приему на работу инвалидов (в соответствии с законодательством РФ).

Следующим моментом, на который обращено внимание в Единых рекомендациях, является размер зарплаты руководителей. В силу ст. 145 ТК РФ она должна соотноситься со среднемесячной зарплатой работников учреждения. Предельный уровень такого соотношения должен определить учредитель.

В соответствии с п. 27 Единых рекомендаций информация о рассчитанной за 2019 год среднемесячной заработной плате руководителей, заместителей руководителей и главных бухгалтеров государственных и муниципальных учреждений размещается в Интернете на официальных сайтах государственных органов, органов местного самоуправления, организаций, осуществляющих функции и полномочия учредителя соответствующих учреждений, не позднее 15.05.2020. Правила публикации этой информации утверждены Постановлением Правительства РФ от 28.12.2016 № 1521.

Кратко сформулируем основные выводы:

Российская трехсторонняя комиссия по регулированию социально-трудовых отношений утвердила Единые рекомендации на 2020 год, применяемые при установлении систем оплаты труда работников государственных и муниципальных учреждений на всех уровнях.

При установлении системы оплаты труда необходимо учитывать нормы и условия оплаты труда, предусмотренные ТК РФ и иными нормативными правовыми актами РФ. В частности, МРОТ, который с 01.01.2020 составляет 12 130 руб.

В Единых рекомендациях приведены особенности формирования оплаты труда для работников учреждений образования, здравоохранения, культуры, спорта, ветеринарии.

Условия оплаты труда руководителей, их заместителей, главных бухгалтеров государственных внебюджетных фондов Российской Федерации, территориальных фондов обязательного медицинского страхования, государственных или муниципальных учреждений, государственных или муниципальных унитарных предприятий, а также руководителей, их заместителей, главных бухгалтеров и заключающих трудовой договор членов коллегиальных исполнительных органов государственных корпораций, государственных компаний и хозяйственных обществ, более пятидесяти процентов акций (долей) в уставном капитале которых находится в государственной собственности или муниципальной собственности, определяются трудовыми договорами в соответствии с настоящим Кодексом, другими федеральными законами и иными нормативными правовыми актами Российской Федерации, законами и иными нормативными правовыми актами субъектов Российской Федерации, нормативными правовыми актами органов местного самоуправления, учредительными документами юридического лица (организации).

Предельный уровень соотношения среднемесячной заработной платы руководителей, их заместителей, главных бухгалтеров государственных внебюджетных фондов Российской Федерации, территориальных фондов обязательного медицинского страхования, государственных и муниципальных учреждений, государственных и муниципальных унитарных предприятий, формируемой за счет всех источников финансового обеспечения и рассчитываемой за календарный год, и среднемесячной заработной платы работников таких фондов, учреждений, предприятий (без учета заработной платы соответствующего руководителя, его заместителей, главного бухгалтера) определяется государственным органом, органом местного самоуправления, организацией, осуществляющими функции и полномочия учредителя соответствующих фондов, учреждений, предприятий, в размере, не превышающем размера, который установлен:

для руководителей, их заместителей, главных бухгалтеров государственных внебюджетных фондов Российской Федерации, федеральных государственных учреждений, федеральных государственных унитарных предприятий - нормативными правовыми актами Правительства Российской Федерации;

для руководителей, их заместителей, главных бухгалтеров территориальных фондов обязательного медицинского страхования, государственных учреждений субъектов Российской Федерации, государственных унитарных предприятий субъектов Российской Федерации - нормативными правовыми актами субъектов Российской Федерации;

для руководителей, их заместителей, главных бухгалтеров муниципальных учреждений, муниципальных унитарных предприятий - нормативными правовыми актами органов местного самоуправления.

Без учета предельного уровня соотношения размеров среднемесячной заработной платы, указанного в части второй настоящей статьи, могут быть установлены условия оплаты труда руководителей, их заместителей, главных бухгалтеров государственных внебюджетных фондов Российской Федерации, территориальных фондов обязательного медицинского страхования, федеральных государственных учреждений, федеральных государственных унитарных предприятий, государственных учреждений субъектов Российской Федерации, государственных унитарных предприятий субъектов Российской Федерации, муниципальных учреждений, муниципальных унитарных предприятий, включенных в перечни, утвержденные соответственно Правительством Российской Федерации, органами государственной власти субъектов Российской Федерации, органами местного самоуправления.

Условия оплаты труда руководителей иных организаций, их заместителей, главных бухгалтеров и заключающих трудовой договор членов коллегиальных исполнительных органов иных организаций устанавливаются по соглашению сторон трудового договора.

Трудовой кодекс > ЧАСТЬ ТРЕТЬЯ ТК РФ. АСТЬ ТРЕТЬЯ > Раздел VI ТК РФ. ОПЛАТА И НОРМИРОВАНИЕ ТРУДА > Глава 21 ТК РФ. ЗАРАБОТНАЯ ПЛАТА > Статья 145. Условия оплаты труда руководителей, их заместителей, главных бухгалтеров и заключающих трудовой договор членов коллегиальных исполнительных органов организаций

Условия оплаты труда руководителей, их заместителей, главных бухгалтеров государственных внебюджетных фондов Российской Федерации, территориальных фондов обязательного медицинского страхования, государственных или муниципальных учреждений, государственных или муниципальных унитарных предприятий, а также руководителей, их заместителей, главных бухгалтеров и заключающих трудовой договор членов коллегиальных исполнительных органов государственных корпораций, государственных компаний и хозяйственных обществ, более пятидесяти процентов акций (долей) в уставном капитале которых находится в государственной собственности или муниципальной собственности, определяются трудовыми договорами в соответствии с настоящим Кодексом, другими федеральными законами и иными нормативными правовыми актами Российской Федерации, законами и иными нормативными правовыми актами субъектов Российской Федерации, нормативными правовыми актами органов местного самоуправления, учредительными документами юридического лица (организации).

Предельный уровень соотношения среднемесячной заработной платы руководителей, их заместителей, главных бухгалтеров государственных внебюджетных фондов Российской Федерации, территориальных фондов обязательного медицинского страхования, государственных и муниципальных учреждений, государственных и муниципальных унитарных предприятий, формируемой за счет всех источников финансового обеспечения и рассчитываемой за календарный год, и среднемесячной заработной платы работников таких фондов, учреждений, предприятий (без учета заработной платы соответствующего руководителя, его заместителей, главного бухгалтера) определяется государственным органом, органом местного самоуправления, организацией, осуществляющими функции и полномочия учредителя соответствующих фондов, учреждений, предприятий, в размере, не превышающем размера, который установлен:

для руководителей, их заместителей, главных бухгалтеров государственных внебюджетных фондов Российской Федерации, федеральных государственных учреждений, федеральных государственных унитарных предприятий - нормативными правовыми актами Правительства Российской Федерации;

для руководителей, их заместителей, главных бухгалтеров территориальных фондов обязательного медицинского страхования, государственных учреждений субъектов Российской Федерации, государственных унитарных предприятий субъектов Российской Федерации - нормативными правовыми актами субъектов Российской Федерации;

для руководителей, их заместителей, главных бухгалтеров муниципальных учреждений, муниципальных унитарных предприятий - нормативными правовыми актами органов местного самоуправления.

Без учета предельного уровня соотношения размеров среднемесячной заработной платы, указанного в части второй настоящей статьи, могут быть установлены условия оплаты труда руководителей, их заместителей, главных бухгалтеров государственных внебюджетных фондов Российской Федерации, территориальных фондов обязательного медицинского страхования, федеральных государственных учреждений, федеральных государственных унитарных предприятий, государственных учреждений субъектов Российской Федерации, государственных унитарных предприятий субъектов Российской Федерации, муниципальных учреждений, муниципальных унитарных предприятий, включенных в перечни, утвержденные соответственно Правительством Российской Федерации, органами государственной власти субъектов Российской Федерации, органами местного самоуправления.

Условия оплаты труда руководителей иных организаций, их заместителей, главных бухгалтеров и заключающих трудовой договор членов коллегиальных исполнительных органов иных организаций устанавливаются по соглашению сторон трудового договора.

Комментарии к ст. 145 ТК РФ

1. Оплата труда руководителей федеральных бюджетных учреждений регламентируется Приказами Минздравсоцразвития России от 2 апреля 2008 г. N 158н и от 8 апреля 2008 г. N 167н.

2. Наем (назначение, избрание) руководителя предприятия и заключение с ним трудового договора являются правом собственника имущества и реализуются им непосредственно, а также через уполномоченные органы, которым делегированы права по управлению предприятием. Поскольку на государственных предприятиях собственником имущества является государство в лице его органов управления, Правительство РФ вправе определять требования к трудовым договорам, в том числе и в части оплаты труда, обязательные для выполнения на указанных предприятиях.

3. В п. 3 ст. 13 Федерального закона от 19 июля 1998 г. N 115-ФЗ "Об особенностях правового положения акционерных обществ работников (народных предприятий)" установлено, что размер оплаты труда генерального директора народного предприятия за отчетный финансовый год не может более чем в 10 раз превышать средний размер оплаты труда одного работника народного предприятия за тот же период.

4. Положение об условиях оплаты труда руководителей государственных предприятий при заключении с ними трудовых договоров (контрактов), утв. Постановлением Правительства РФ от 21 марта 1994 г. N 210, регулирует оплату труда руководителей государственных предприятий при заключении с ними трудовых договоров (контрактов).

Оплата труда руководителей государственных предприятий состоит из должностного оклада и вознаграждения за результаты финансово-хозяйственной деятельности предприятия.

Должностные оклады руководителей государственных предприятий устанавливаются в зависимости от величины тарифной ставки I разряда рабочего основной профессии, определенной коллективным договором на данном предприятии, исходя из следующих показателей:

предприятия (человек) Кратность к величине тарифной

ставки I разряда рабочего

основной профессии на

от 200 до 1,5 тыс. до 12

от 1,5 тыс. до 10 тыс. до 14

свыше 10 тыс. до 16

Размер должностного оклада в указанных пределах устанавливается с учетом сложности управления предприятием, его технической оснащенности и объемов производства продукции.

Должностной оклад руководителя государственного предприятия повышается одновременно с увеличением тарифных ставок работников данного предприятия путем внесения изменений (дополнений) в трудовой договор (контракт).

Вознаграждение за результаты финансово-хозяйственной деятельности предприятия выплачивается за счет прибыли, остающейся в распоряжении предприятия за вычетом средств, направленных на потребление. Размер вознаграждения устанавливается по нормативу, определяемому как отношение 12 месячных должностных окладов к сумме указанной прибыли за предшествующий календарный год.

Оплата труда руководителя государственного предприятия (размер должностного оклада, размер отчислений от прибыли на вознаграждение за результаты финансово-хозяйственной деятельности) определяется органом исполнительной власти, на который возложены координация и регулирование деятельности в соответствующих отраслях и осуществление полномочий собственника имущества, или уполномоченным им органом, имеющим право заключать трудовой договор (контракт) с руководителем государственного предприятия.

Периодичность выплаты вознаграждения определяется предприятием самостоятельно.

5. О расчете заработной платы директора учреждения см. письмо Федеральной службы по надзору в сфере природопользования от 23 октября 2008 г. N ИК-05-34/8906.

Постановлением главы администрации Нижнего Новгорода от 14 октября 2008 г. N 4745 утв. Порядок исчисления размера средней заработной платы для определения размера должностного оклада руководителя муниципального бюджетного учреждения города Нижнего Новгорода.

Среднемесячная зарплата выплачивается руководителю по тем же основаниям, что и обычным работникам. Разбираем, как правильно ее рассчитать и какие нюансы необходимо принять во внимание.

Зачем необходимо рассчитывать среднемесячную заработную плату

Есть несколько ситуаций, когда необходимо рассчитать среднемесячную зарплату:

- работник собрался в отпуск, необходимо сделать соответствующие выплаты;

- компания намерена компенсировать работнику неиспользованные дни отпуска;

- бухгалтер рассчитывает выходное пособие;

- компания оплачивает обучение с отрывом от производства и пр.

Полный список причин, когда бухгалтер считает среднюю з/пл, содержится в ТК РФ.

Еще одна причина, по которой рассчитывается средняя з/пл — определение предельного соотношения выплат директору и рядовому персоналу. Расскажем об этом в следующем разделе.

Что такое предельное соотношение и зачем оно нужно

Размер финансового вознаграждения рядового сотрудника может значительно отличаться от выплат директорам учреждений. Это закономерно: руководитель и главбух имеют солидный опыт, несут серьезную нагрузку, да и уровень их ответственности несопоставим с ответственностью обычных работников.

Вполне логично, что и доходы будут различаться. Но есть такие ситуации, когда законодательство устанавливает лимит соотношения доходов. Другими словами, з/пл директора учреждения может превышать з/пл обычного сотрудника до установленного законом предела.

Закон № 347-ФЗ от 03.07.2016 определил перечень организаций, которые обязаны соблюдать этот самый лимит соотношений.

Важно!

Требование касается государственных учреждений, которые финансируются из бюджетов разного уровня.

Так, для директоров ФГУП и их замов лимит варьирует в пределах от 1 до 8, для руководителей гос. внебюджетных фондов требования иные — от 1 до 10.

Чтобы найти предельную величину, необходимо предварительно рассчитать показатели среднемесячного заработка работников, осуществляющих деятельность на управленческих постах, и остальных работников, на основании чего определяется соотношение зарплат.

Обратите внимание!

Расчет предельного уровня соотношения средней заработной платы необходимо производить по итогам календарного года.

Формула расчета среднего месячного заработка

Существует общепринятый порядок расчета средней з/пл. Подробнее о нем можно узнать, ознакомившись со статьей 139 Трудового кодекса.

Важно!

В любых ситуациях среднюю з/пл определяют, исходя из фактически начисленного сотруднику заработка и времени, которое он фактически отработал за двенадцать календарных месяцев, истекших до периода, в котором бухгалтер рассчитывает среднемесячную зарплату.

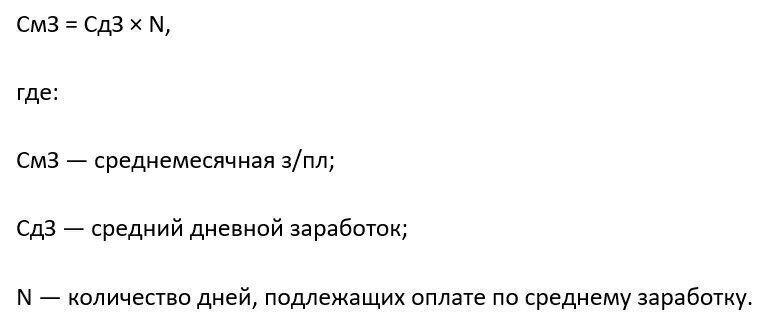

Расчет среднемесячной заработной платы руководителей, их заместителей вычисляем по формуле:

Важно!

Бухгалтер должен понимать, что указанный выше расчет осуществляется в отношении каждой единицы управленческого персонала. Если же сотрудник совмещает должности, то в расчет включаются как выплаты по основному месту деятельности, так и доплата за совмещение. В случае же совместительства к расчету принимается только оплата основной деятельности.

При определении размера среднемесячного заработка во внимание принимаются следующие выплаты

Как обеспечить конфиденциальность доходов руководителей

В большинстве компаний стараются сохранить в тайне сведения о заработке сотрудников, сумме премиальных администрации и основного персонала, о размере окладов, расчете отпускных или компенсаций.

Разглашение данной информации внутри предприятия ведет к созданию недовольства, конфликтам сотрудников. Так, некоторые организации при трудоустройстве просят подписать документ о неразглашении информации о зарплате коллегам.

В 1С-WiseAdvice обеспечивается полная сохранность конфиденциальных файлов. Никто из сотрудников компании-клиента не будет знать, сколько зарабатывают руководители.

Подведем итог

Расчет среднемесячной зарплаты руководителя осуществляется по тем же принципам, что и рядовым сотрудникам компании.

В госучреждениях необходимо соблюсти баланс между соотношениями зарплат руководителя и линейного персонала. Контрольные показатели установлены законодательством.

Читайте также:

- Самокритичность это в психологии определение простыми словами кратко

- 16 судебно психологическая экспертиза физиологического аффекта кратко

- Зарядка для детей 4 5 лет в детском саду упражнения со словами

- Сформулируйте и запишите условия для обращения к идеологии насилия 10 класс кратко

- Эссе на тему прогресс не случайность а необходимость г спенсер кратко