Методы проведения афхд кратко

Обновлено: 28.06.2024

Под методом в широком смысле понимают способ исследования предмета изучения. Специфические для различных наук способы подхода к изучению своего предмета (в том числе и АФХД) базируются на всеобщем диалектическом методе познания, положения которого и обусловливают характерные черты АФХД.

Диалектический метод познания исходит из того, что все явления и процессы необходимо рассматривать в постоянном движении, изменении, развитии. Ничто не стоит на месте - все течет, все изменяется. Непрерывно происходят изменения в экономике предприятия. Поэтому одна из характерных черт метода АФХД - необходимость постоянных сравнений. Сравнения очень широко применяются в АФХД. Фактические результаты деятельности сравниваются с результатами прошлых лет, достижениями других предприятий, плановыми показателями и т.д.

Диалектика учит, что каждый процесс, каждое явление надо рассматривать как единство и борьбу противоположностей. Отсюда вытекает необходимость изучения внутренних противоречий, положительных и отрицательных сторон каждого явления, каждого процесса. Это тоже одна из характерных черт АФХД. Например, НТП оказывает положительный результат на рост производительности труда, повышение уровня рентабельности и другие показатели, но при этом надо учитывать и его отрицательные черты, такие, как загрязнение окружающей среды, развитие гиподинамии и др.

Использование диалектического метода в АФХД означает, что изучение хозяйственной деятельности предприятий должно проводиться с учетом всех взаимосвязей. Ни одно явление не может быть правильно понято, если оно рассматривается изолированно, без связи с другими. Известно, что с внедрением новой техники увеличиваются издержки производства, а значит, и себестоимость продукции. Но при этом растет производительность труда, что, в свою очередь, способствует экономии заработной платы и снижению себестоимости продукции. Отсюда следует, что, если темпы роста производительности труда будут большими, чем темпы роста издержек на содержание и эксплуатацию новой техники, тогда себестоимость продукции будет снижаться, и наоборот. Значит, чтобы понять и правильно оценить то или другое экономическое явление, необходимо изучить все взаимосвязи и взаимозависимости с другими явлениями. Это одна из методологических черт метода АФХД.

Важной методологической чертой анализа является и то, что он способен нетолько устанавливать причинно-следственные связи, но и давать им количественную характеристику, т.е. обеспечивать измерение влияния факторов на результаты деятельности. Это делает диагноз состояния экономики более точным, а рекомендации по его результатам более обоснованными.

Изучение и измерение причинных связей в анализе можно осуществить методом индукции и дедукции. Способ исследования причинных связей с помощью логической индукции заключается в том, что исследование ведется от частного к общему, от изучения частных фактов к обобщениям, от причин к результатам. Дедукция - это такой способ, когда исследование осуществляется от общих фактов к частным, от результатов к причинам. В АФХД используется и тот и другой подход. Метод индукции применяется для комплексной оценки чувствительности всех показателей к изменению отдельных факторов. С помощью дедукции исследуется весь комплекс факторов, формирующих исследуемый результат.

Использование диалектического метода в АФХД означает, что каждый процесс, каждое экономическое явление надо рассматривать как систему, как совокупность многих элементов, связанных между собой. Из этого вытекает необходимость системного подхода к изучению объектов анализа, что является еще одной его характерной чертой. Системный подход предусматривает максимальную детализацию изучаемых явлений и процессов на элементы (собственно анализ), их систематизацию и синтез.

Детализация явлений проводится в той степени, которая необходима для выяснения наиболее существенного и главного в изучаемом объекте. Она зависит от объекта и цели анализа. Это сложная задача в АФХД, которая требует от аналитика конкретных знаний сущности экономических показателей, а также факторов и причин, определяющих их развитие.

Систематизация элементов производится на основе изучения их

взаимосвязи, взаимодействия, взаимозависимости и соподчиненности. Это позволяет построитьприблизительную модель изучаемогообъекта (системы), определить его главные компоненты, функции,соподчиненность элементов системы, раскрыть логико-методологическую схему анализа, которая соответствует внутренним связям изучаемых показателей. После изучения отдельных сторон экономики предприятия, их взаимосвязи, подчиненности и зависимости надо обобщить весь материал исследования. Обобщение (синтез) — очень ответственный момент анализа. При обобщении результатов анализа необходимо из всего множества изучаемых факторов выделить типичные, главные и решающие, от которых зависят результаты деятельности.

Важной методологической чертой АФХД, которая вытекает непосредственно из предыдущей, является разработка и использование системы показателей, необходимой для комплексного, системного исследования причинно-следственных связей экономических явлений и процессов в хозяйственной деятельности предприятия.

Таким образом, метод АФХД представляет собой системное, комплексное изучение, измерение и обобщение влияния факторов на результаты деятельности предприятия путем обработки специальными приемами системы показателей плана, учета, отчетности и других источников информации с целью повышения эффективности функционирования предприятия.

Методика АФХД

Метод АФХД предусматривает использование ряда конкретных методик аналитического исследования, т.е. совокупности способов, правил наиболее целесообразного выполнения какой-либо работы.

В экономическом анализе методика — это совокупность аналитических способов и правил исследования экономических явлений и процессов хозяйственной деятельности, подчиненных достижению цели анализа.

Различают общую и частные методики анализа.

Общая методика — это система исследования, которая в одинаковой мере используется при изучении различных объектов экономического анализа в различных отраслях экономики. Частные методики конкретизируют общую методику применительно к определенным отраслям экономики, типам производства, объектам исследования, видам анализа.

Любая методика анализа представляет собой указания или методологические советы относительно выполнения аналитического исследования. Она содержит:

а) формулировку задач и целей анализа;

б) объекты анализа;

в) системы показателей, с помощью которых будет исследоваться каждый объект анализа;

г) советы относительно последовательности и периодичности

проведения аналитического исследования;

описание способов и методики исследования изучаемых объектов;

е) источники данных, на основании которых производится анализ;

ж) указания по организации анализа (какие лица, службы будут

проводить отдельные части исследования);

з) технические средства, которые целесообразно использовать для

аналитической обработки информации;

к) порядок оформления результатов анализа;

л) перечень пользователей результатов анализа.

Более подробно рассмотрим два элемента методики АФХД:

§ последовательность выполнения аналитической работы;

§ способы исследования изучаемых объектов.

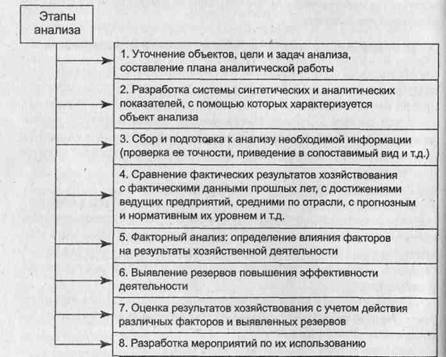

Комплексный АФХД предусматривает следующие этапы (рисунок 1).

|

Рисунок 1 – Этапы АФХД

Такая последовательность выполнения аналитических исследований наиболее целесообразна с точки зрения теории и практики АФХД.

Важнейшим элементом методики АФХД являются технические приемы и способы анализа (инструментарий анализа).

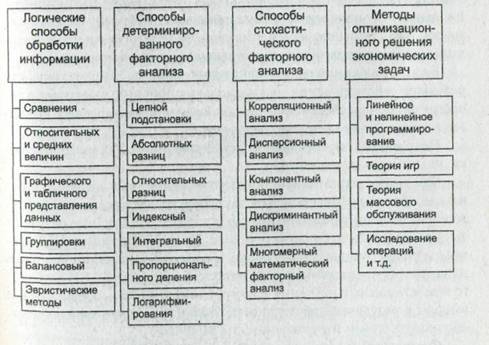

В АФХД используется множество различных способов (рисунок 2).

Рисунок 2 – Способы АФХД

Среди них можно выделить следующие:

- традиционные логические способы, которые широко применяются и в других дисциплинах для обработки и изучения информации (сравнение, графический способ, балансовый, средних и относительных величин, аналитических группировок, эвристические методы решения экономических задач на основании интуиции, прошлого опыта, экспертных оценок специалистов и др.);

- для изучения влияния факторов на результаты хозяйствования и подсчета резервов применяются такие способы, как цепные подстановки, абсолютные и относительные разницы, интегральный метод, корреляционный, компонентный, методы линейного, выпуклого программирования, теория массового обслуживания, теория игр, исследования операций и др. Применение тех или иных способов зависит от цели и глубины анализа, объекта исследования, технических возможностей выполнения расчетов и т.д.

Совершенствование инструментария научного исследования имеет очень большое значение и является основой успеха и эффективности аналитической работы. Чем глубже постигается сущность изучаемых явлений, тем более точные методы исследования требуются. Это характерно для всех наук. За последние годы методики исследования во всех отраслях науки стали более совершенными. Важным приобретением экономической науки является использование математических методов в экономическом исследовании, что делает анализ более глубоким и комплексным.

В дальнейшем будут более подробно рассмотрены все технические способы анализа: их сущность, назначение, сфера применения, процедуры расчетов и т.д.

Конфликтные ситуации в медицинской практике: Наиболее ярким примером конфликта врача и пациента является.

Перечень документов по охране труда. Сроки хранения: Итак, перечень документов по охране труда выглядит следующим образом.

Образцы сочинений-рассуждений по русскому языку: Я думаю, что счастье – это чувство и состояние полного.

Методика анализа финансово-хозяйственной деятельности предприятия

Анализ хозяйственной деятельности опирается на методологическую основу, которая включает в себя следующие обязательные элементы:

- совокупность показателей для проведения анализа;

- группировка показателей по основным направлениям анализа;

- количественная оценка выбранных показателей;

- качественная интерпретация сущности каждого показателя и группы показателей;

- определение значения каждого показателя и его оценка в отношении предприятия;

- анализ совокупной связи между показателями;

- представление результатов оценки в виде структурированных выводов.

Анализ финансово-хозяйственной деятельности предприятия может проводиться на базе одной из существующих методик. Наиболее проработанной методикой, которая применима к любому предприятию любой отрасли, на сегодняшний день является методика Савицкой. При определенных послаблениях в оценке методика может применяться для предприятий, которые ведут специфическую хозяйственно-экономическую деятельность.

Цель анализа финансово-хозяйственной деятельности предприятия – представление результатов оценки в виде, пригодном для принятия решений по улучшению финансового состояния.

Анализ не является самоцелью, а проводится для подготовки информации для принятия управленческих решений.

Задачи анализа финансово-хозяйственной деятельности предприятия:

- Оценка динамики основных показателей во времени и во взаимосвязи между собой;

- Определение факторов, оказавших влияние на деятельность предприятия;

- Определение причин отклонений фактических результатов от запланированных;

- Разработка конкретных предложений по устранению влияния отрицательных факторов и усилению использования благоприятных в будущем периоде.

Для выполнения данных задач проводится оценка динамики основных показателей за последние отчетные периоды, анализируются финансовые показатели и коэффициенты.

Способы проведения анализа финансово-хозяйственной деятельности предприятия

Наиболее распространен на практике подход, когда совмещают табличный и коэффициентный способы.

Комбинация табличного и коэффициентного способа анализа хозяйственной деятельности предприятия

Общий анализ: валюта баланса, структура и динамика активов и пассивов. Позволяет выявить основные факторы деятельности предприятия.

Коэффициенты применяются для относительной оценки основных показателей деятельности.

Анализ ликвидности баланса и платежеспособности позволяет оценить кредитоспособность предприятия.

Оценка финансовой устойчивости по относительным показателям.

Анализ финансовых результатов позволяет оценить динамику показателей прибыли за последние периоды.

Оценка рентабельности по относительным показателям.

Информационной базой финансового анализа служит бухгалтерская отчетность. Для целей оценки финансового состояния бухгалтерская отчетность является основным источником информации, который содержит всю совокупность сведений о результатах и условиях работы предприятия за истекшее время. Оценка финансового состояния по данным бухгалтерской отчетности используется для анализа, контроля и управления финансовой деятельностью.

По результатам анализа показателей и оценки результатов делаются определенные выводы и предлагаются основные направления или конкретные мероприятия, которые позволят улучшить финансовое состояние предприятия в будущем.

Улучшение финансового состояния предприятия особенно актуально в условиях макроэкономической нестабильности. Улучшение финансового состояния предприятия опирается на комплекс мероприятий, который разрабатывается по итогам и результатам анализа хозяйственной деятельности.

В практике финансового менеджмента существуют базовые направления, связанные с улучшением финансового состояния. К таким относится применение метода ABC в отношении оптимизации ассортимента продукции, проведение оптимизации запасов с целью сокращения связанных издержек, реструктуризация затрат, оптимизация налоговых платежей в рамках законных налоговых схем, снижение себестоимости, повышение рентабельности и другие направления по повышению эффективности основной хозяйственной деятельности. Для акционерных обществ, чьи акции торгуются на биржах, также актуальным является проведение мероприятий, направленных на повышение стоимости акций и рейтинговой оценки.

При более тщательном подходе к оптимизации финансовой системы предприятия в целях улучшения финансового состояния применяются такие прогрессивные подходы, как оптимизация дебиторской задолженности, введение жесткой финансовой дисциплины, аудит внутренних финансовых процессов и т.п.

Достаточно перспективными направлениями улучшения финансового состояния является внедрение кредитной политики для снижения дебиторской задолженности и внедрение системы бюджетирования для ужесточения внутренней финансовой дисциплины.

В общем виде проект по улучшению финансового состояния включает в себя непосредственно оценку финансового состояния компании, разработку рекомендаций по внедрению мероприятий и внедрение предложенных мероприятий в практику финансовой деятельности предприятия.

Пример анализа финансово-хозяйственной деятельности предприятия

На основе данных отчетности, приведенной в приложении к статье, проведем оценку финансового состояния предприятия АО "Ксарон", которое занимается производством кондитерских изделий.

Анализ состава и структуры активов

Проанализируем состав и структуру имущества АО "Ксарон", данные по которому в агрегированном виде представлены в таблице 1.

Таблица 1. Анализ состава и структуры имущества АО "Ксарон"

Изменение за период

Иммобилизованные (внеоборотные) активы (стр. 1100)

Оборотные активы (стр. 1200)

Запасы (стр. 1210)

Дебиторская задолженность (стр.1230)

Денежные средства (стр. 1240 + 1250)

Имущество всего (стр. 1600)

Результаты анализа показывают, что предприятие за анализируемый период направило на собственное развитие более 362 тысяч рублей, темп прироста составил 54,55%. Вместе с тем за период с 2014 по 2016 год немного изменилась соотношение внеоборотных и оборотных активов АО "Ксарон". Почти на 2% увеличилась доля оборотных активов в структуре имущества предприятия, составив на конец периода 81,48%. Кроме того, предприятие существенно увеличило размер своих оборотных активов. Оборотные активы АО "Ксарон" выросли более, чем на 1,9 миллионов рублей, темп прироста составил 75,33%. Основное увеличение связано с ростом запасов и дебиторской задолженности.

Объем запасов увеличился за анализируемый период на 71,92%, и почти в два раза увеличился размер дебиторской задолженности. Доля дебиторской задолженности в валюте баланса продолжает оставаться самой большой, что не является положительной тенденцией для предприятия. Увеличение запасов свидетельствует об интенсификации основной экономической деятельности.

Объем денежных средств за анализируемый период вырос почти на 98 тысяч рублей, темп прироста составил 25,9%, однако доля наиболее ликвидных активов в валюте баланса снизилась с 11,67% до 8,59%, что свидетельствует об использовании денежных средств для осуществления закупок сырья и материалов в целях обеспечения хозяйственных процессов. Вместе с тем предприятие значительно увеличило долю финансовых вложений, разместив временно свободные денежные средства на банковских депозитах.

Следует отметить в АО "Ксарон" общую положительную динамику в отношении имущества предприятия, которое в совокупности увеличилось более чем на 2,3 миллиона рублей, темп прироста составил 71,07%.

В целом, структура имущества АО "Ксарон" соответствует основному профилю деятельности предприятия.

Анализ состава и структуры пассивов

Проанализируем состав и структуру капитала АО "Ксарон" за период с 2014 по 2016 год, данные представим в агрегированной таблице 2.

Таблица 2. Анализ состава и структуры капитала АО "Ксарон"

Изменение за период

Собственный капитал (стр. 1300+1530)

Заёмный капитал (стр. 1400+1510+1520+ 1550)

Долгосрочные обязательства (стр. 1400)

Краткосрочные обязательства (стр. 1510)

Кредиторская задолженность (стр. 1520+1550)

Источники имущества всего (стр. 1700)

За анализируемый период наибольшую долю в структуре капитала занимает заемный капитал, 61,12% и 63,58% на начало и на конец периода соответственно. Это свидетельствует о том, что предприятие в своей деятельности опирается, в первую очередь, на привлеченные средства, основную долю в которых составляет кредиторская задолженность, занимающая 57,95% и 60,66% в структуре капитала предприятия на начало и конец периода соответственно. Также следует отметить, что у предприятия на конец периода практически отсутствует долгосрочная кредиторская задолженность, 0,51% в структуре капитала в 2016 году, хотя на начало периода ее доля составляла 3,1%. Краткосрочные кредиты также не имеют большого веса в структуре капитала. Необходимо учитывать определенный дисбаланс в преобладании кредиторской задолженности в структуре капитала предприятия, доля которой составляет почти две трети на конец периода.

Анализ ликвидности баланса и платежеспособности предприятия

Основываясь на балансе АО "Ксарон" за период с 2014 по 2016 год, проведем анализ ликвидности баланса. Для этого сведем данные отчетности в таблицу 3, сгруппировав активы и пассивы предприятия в 4 группы в соответствии с классификацией ликвидности активов и срочности оплаты пассивов, т.е. расчета по обязательствам.

Таблица 3. Анализ ликвидности баланса АО "Ксарон"

Платежный излишек или недостаток (+,-)

Наиболее ликвидные активы (А1)

Наиболее срочные пассивы (П1)

Быстро-реализуемые активы (А2)

Кратко-срочные пассивы (П2)

Медленно реализуемые активы (А3)

Долго-срочные пассивы (П3)

Трудно-реализуемые активы (А4)

Постоянные пассивы (П4)

Проведя сравнение, получим для АО "Ксарон" следующие идентичные неравенства за 2014, 2015 и 2016 годы:

А4 Таблица 4. Расчет показателей платежеспособности АО "Ксарон"

1. Общий показатель платежеспособности (L1)

2. Коэффициент абсолютной ликвидности (L2)

L2 не менее 0,1-0,7

3. Коэффициент критической оценки (L3)

4. Коэффициент текущей ликвидности (L4)

L4=1,5 Opt L4=2,5-3,0

5. Коэффициент маневренности функционирующего капитала (L5)

Уменьшение показателя в динамике – положительный факт

6. Доля оборотных средств в активах (L6)

7. Коэффициент обеспеченности собственными средствами (L7)

Можно говорить о том, что предприятие имеет недостаточный уровень платежеспособности. Хотя предприятие успешно осуществляет производственно-коммерческую деятельность и демонстрирует положительную динамику в развитии в отношении отдельных показателей платежеспособности, в случае наступления форс-мажорных обстоятельств предприятие сможет вовремя рассчитаться по своим обязательствам. Особо следует отметить тенденцию снижения коэффициента абсолютной ликвидности, ведущую к выходу за пределы минимального уровня данного показателя. Кроме того, динамика показателей свидетельствует о положительных изменениях в 2015 году по сравнению с 2014 годом, однако в 2016 году по сравнению с 2015 годом наблюдается существенная негативная общая тенденция в отношении всех показателей.

Анализ финансовой устойчивости

Анализ динамики показателей финансовой устойчивости приведен в таблице 5.

Таблица 5. Анализ показателей финансовой устойчивости АО "Ксарон"

Изменение за период (+;-)

Собственный капитал, руб.

Краткосрочные обязательства, руб.

Долгосрочные обязательства, руб.

Заемные средства, руб.

Валюта баланса, руб.

Коэффициент концентрации собственного капитала.

Характеризует независимость предприятия от заемных средств, показывая долю собственных средств в общей сумме всех средств, вложенных в осуществление экономической деятельности

Кск = Собственный капитал предприятия / Валюта баланса

Коэффициент концентрации заемного капитала.

Показывает часть активов предприятия, которая сформирована за счет заемных средств.

Кзк = Заемные средства / Валюта баланса

Коэффициент финансовой зависимости.

Показывает, какая сумма активов приходится на рубль собственных средств.

Кфз = Валюта баланса / Собственный капитал предприятия

Коэффициент текущей задолженности

Показывает, какая часть активов сформирована за счет заемных ресурсов краткосрочного характера

Ктз = Краткосрочные обязательства / Валюта баланса

Коэффициент устойчивого финансирования.

Показывает, какая часть активов сформирована за счет устойчивых источников финансирования

Куф = (Собственный капитал + Долгосрочные обязательства) / Валюта баланса

Коэффициент финансовой независимости капитализированных источников.

Показывает степень независимости от внешних источников финансирования.

Кнки = Собственный капитал / (Собственный капитал + Долгосрочные обязательства)

Коэффициент финансовой зависимости капитализированных источников.

Повышение показателя означает усиление зависимости от внешних кредиторов и одновременно рост степени финансовой надежности предприятия и доверия к нему со стороны банков.

Кзки = Долгосрочные обязательства / (Собственный капитал + Долгосрочные обязательства)

Коэффициент платежеспособности.

Чем выше значение показателя, тем лучше финансовая устойчивость предприятия.

Кп = Собственный капитал / Заемный капитал

Коэффициент финансового риска.

Чем выше значение показателя, тем выше риск инвестиций в предприятие.

Кфр = Заемный капитал / Собственный капитал

Анализ показателей финансовой устойчивости не позволяет говорить о положительной тенденции в отношении финансовой устойчивости предприятия. Следует отметить отрицательное изменение коэффициента концентрации собственного капитала, вместе с тем его значение находится на довольно низком уровне, а коэффициент концентрации заемного капитала, соответственно, находится на достаточно высоком уровне.

Коэффициент финансовой зависимости свидетельствует о преимущественном использовании заемных источников финансирования, привлекаемые средства составляют 1,57 руб. и 1,80 руб. на начало и конец периода соответственно. Это свидетельствует о том, что предприятие осуществляет свою основную деятельность за счет привлеченных средств и не обеспечивает себе абсолютно устойчивое финансовое положение.

Коэффициент текущей задолженности показывает, что основная часть привлекаемых заемных средств – это краткосрочная задолженность. Большая часть активов предприятия сформирована за счет заемных ресурсов краткосрочного характера.

Значение коэффициента устойчивого финансирования, характеризующего, какая часть активов сформирована за счет устойчивых источников финансирования, позволяет судить о снижении их доли в общей структуре источников финансирования.

Предприятие практически не использует долгосрочные кредиты и займы в своей деятельности. Долгосрочные обязательства имеют очень небольшую долю в валюте баланса и представлены долгосрочными займами и отложенными налоговыми обязательствами.

Коэффициент финансовой независимости капитализированных источников и коэффициент финансовой зависимости капитализированных источников свидетельствуют о том, что предприятия практически не зависит от внешних кредиторов. Собственный капитал имеет мажоритарную долю в структуре капитализированных источников, что не позволяет однозначно судить о возможной степени финансовой надежности предприятия, снижая тем самым верхний предел потенциального доверия к нему со стороны банков.

Коэффициент финансового риска, характеризующий соотношение заемных и собственных средств, также довольно-таки велик и не позволяет говорить о финансовой самостоятельности предприятия. Коэффициент платежеспособности, напротив, находится на невысоком уровне и демонстрирует тенденцию снижения по сравнению с предыдущим годом. Следовательно, можно судить о несколько повышенном риске инвестиций в предприятие.

Таким образом, можно заключить, что предприятие практически не использует долгосрочные источники внешнего финансирования, в связи с чем, основным затруднением предприятия является высокий уровень краткосрочных заемных средств. В совокупности с нерезультативной динамикой в анализируемом периоде в отношении ряда показателей это свидетельствует о повышении зависимости предприятия от привлеченных средств.

Также проведем расчет коэффициента капитализации, коэффициента обеспеченности собственными источниками финансирования, коэффициента финансовой независимости и коэффициента финансовой устойчивости, а результаты расчетов сведем в таблицу 6.

Читайте также:

- Социальная структура киевской руси согласно русской правде кратко

- Типы психологических отношений в браке кратко

- Осуществление социального обеспечения населения федеральными органами государственной власти кратко

- Рисование для детей 4 5 лет в детском саду на тему профессии

- Календарно тематическое планирование для средней группы на месяц по программе от рождения до школы