Метод скользящих средних кратко

Обновлено: 05.07.2024

Среднее скользящее значение относится к категории аналитических инструментов, которые, как принято говорить, "следуют за тенденцией". Его назначение состоит в том, чтобы позволить определить время начала новой тенденции, а также предупредить о ее завершении или повороте. Методы скользящего среднего предназначены для отслеживания тенденций непосредственно в процессе их развития, их можно рассматривать как искривленные линии тренда. Однако методы скользящего среднего не предназначены для прогнозирования движений на рынке в том смысле, в котором это позволяет делать графический анализ, поскольку они всегда следуют за динамикой рынка, а не опережают ее. Иначе говоря, эти показатели, например, не прогнозируют динамику цен, а только реагируют на нее. Они всегда следуют за движениями цен на рынке и сигнализируют о начале новой тенденции, но только после того, как она появилась.

Построение скользящего среднего представляет собой специальный метод сглаживания показателей. Действительно, при усреднении ценовых показателей их кривая заметно сглаживается и наблюдать тенденцию развития рынка становится намного проще. Однако уже по самой своей природе скользящее среднее как бы отстает от динамики рынка. Краткосрочное скользящее среднее точнее передает движение цен, чем более продолжительное, т.е. вычисленное для более длинного интервала. Применение краткосрочного скользящего среднего позволяет сократить отставание во времени, однако полностью устранить его при использовании любого метода скользящих средних невозможно.

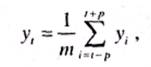

Простое скользящее среднее, определяемое как среднее арифметическое значение, вычисляется по следующей формуле, при условии что m — нечетное число:

(11.3)

где у, — фактическое значение /-го уровня; m — число уровней, входящих в интервал сглаживания - текущий уровень ряда динамики; i — порядковый номер уровня в интервале сглаживания; р — при нечетном m имеет значение р = (m - 1)/2.

Интервал сглаживания, т.е. число входящих в него уровней m, определяют по следующим правилам. Когда необходимо сгладить незначительные, беспорядочные колебания, интервал сглаживания берут большим, если же требуется сохранить более незначительные колебания и освободиться лишь от периодически повторяющихся выбросов — интервал сглаживания обычно уменьшают.

Метод простого скользящего среднего используется обычно в тех случаях, когда график временного ряда представляет собой прямую линию, поскольку при этом динамика исследуемого явления не искажается.

В том случае, когда тренд ряда имеет явно нелинейный характер и желательно сохранить незначительные колебания в динамике значений, этот метод не используется, так как его применение может привести к значительным искажениям исследуемого процесса. В таких случаях используется взвешенное скользящее среднее или методы экспоненциального сглаживания.

Практика показывает, что метод простого скользящего среднего позволяет выработать объективную стратегию и четко определенные правила, например, в сфере торговли. Именно поэтому данный метод положен в основу многих компьютерных систем для торговых организаций. Как же можно использовать метод скользящего среднего? Наиболее распространенные способы применения скользящего среднего таковы.

1. Сопоставление значения текущей цены со скользящим средним, используемым в этом случае как индикатор тенденции. Так, если цены находятся выше 65-дневного скользящего среднего, то на рынке имеется промежуточная (краткосрочная) восходящая тенденция. В случае более долгосрочной тенденции цены должны быть выше 40-недельного скользящего среднего.

2. Использование скользящего среднего как уровня поддержки или сопротивления. Закрытие цен выше данного скользящего среднего служит "бычьим" сигналом, закрытие ниже его — "медвежьим".

3. Отслеживание полосы скользящего среднего (другое часто используемое название — конверт). Эта полоса ограничивается двумя параллельными линиями, которые располагаются на определенную процентную величину выше и ниже кривой скользящего среднего. Эти границы могут служить индикаторами уровня поддержки или сопротивления соответственно.

4. Наблюдение за направлением наклона кривой скользящего среднего. Так, если после длительного подъема она выравнивается или поворачивает вниз, это может быть "медвежьим" сигналом.

5. Еще один простой метод наблюдения заключается в построении линий тренда по кривой скользящего среднего. Также иногда может быть целесообразно использование комбинации из двух скользящих средних.

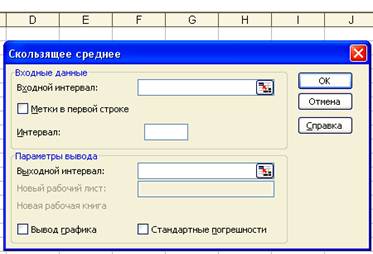

Microsoft Excel располагает функцией Скользящее среднее (Moving Average), которая обычно используется для сглаживания уровней эмпирического временного ряда на основе метода простого скользящего среднего. Для вызова этой функции необходимо выбрать команду меню Tools^Data Analysis (Сервис1*Анализ данных). На экране раскроется окно Data Analysis, в котором следует выбрать значение Moving Average. В результате на экран будет выведено диалоговое окно Moving Average, представленное на рис. 11.1.

В диалоговом окне Скользящее среднее задаются следующие параметры.

2. Labels in First Row (Метки в первой строке) — данный флажок опции устанавливается в том случае, если первая строка/столбец входного диапазона содержит заголовок. Если заголовок отсутствует, флажок следует сбросить. В этом случае для данных выходного диапазона будут автоматически созданы стандартные названия.

3. Interval (Интервал) — в это поле вводится число уровней m, входящих в интервал сглаживания. По умолчанию v = 3.

4. Output options (Параметры вывода) — в этой группе, помимо указания диапазона ячеек для выходных данных в поле Output Range (Выходной диапазон), можно также потребовать автоматически построить график, для чего нужно установить флажок опции Chart Output (Вывод графика), и рассчитать стандартные погрешности, для чего необходимо установить флажок опции Standart Errors (Стандартные погрешности).

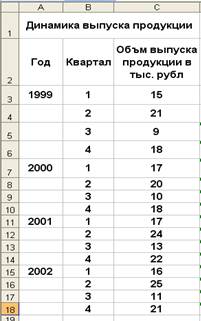

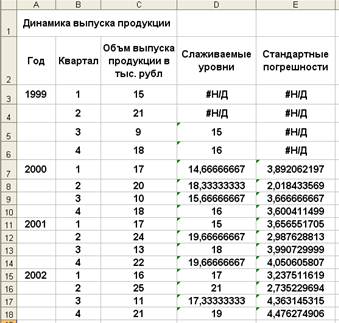

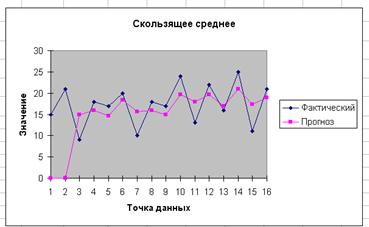

Рассмотрим конкретный пример. Допустим, за указанный период (1999-2002 гг.) необходимо выявить основную тенденцию изменения фактического объема выпуска продукции и характер сезонных колебаний этого показателя. Данные для примера представлены на рис. 11.2. На рис. 11.3 отображены вычисленные с помощью функции Moving Average (Скользящее среднее) значения сглаженных уровней и значения m=3.

Ha puc. 11.4 rpaфически представлены фактические и прогнозируемые значения анализируемого ряда.

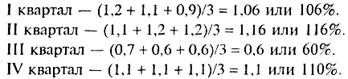

Рассчитанные сглаженные уровни не только дают представление об общей тенденции поведения изучаемого ряда, но и может быть также использованы для вычисления индексов сезонности IS , совокупность которых характеризует сезонную кривую исследуемого процесса. Средние индексы сезонности определяются по формуле

где - исходные уровни ряда, - сглаженные уровни ряда, u — число одноименных периодов.

На рис. 11.3 представлены вычисленные значения . Для получения средних индексов сезонности IX выполняется усреднение вычисленных значений , по одноименным кварталам.

Вычисленные показатели являются средними индексами сезонных колебаний объема выпуска продукции по кварталам.

Среднее скользящее значение относится к категории аналитических инструментов, которые, как принято говорить, "следуют за тенденцией". Его назначение состоит в том, чтобы позволить определить время начала новой тенденции, а также предупредить о ее завершении или повороте. Методы скользящего среднего предназначены для отслеживания тенденций непосредственно в процессе их развития, их можно рассматривать как искривленные линии тренда. Однако методы скользящего среднего не предназначены для прогнозирования движений на рынке в том смысле, в котором это позволяет делать графический анализ, поскольку они всегда следуют за динамикой рынка, а не опережают ее. Иначе говоря, эти показатели, например, не прогнозируют динамику цен, а только реагируют на нее. Они всегда следуют за движениями цен на рынке и сигнализируют о начале новой тенденции, но только после того, как она появилась.

Построение скользящего среднего представляет собой специальный метод сглаживания показателей. Действительно, при усреднении ценовых показателей их кривая заметно сглаживается и наблюдать тенденцию развития рынка становится намного проще. Однако уже по самой своей природе скользящее среднее как бы отстает от динамики рынка. Краткосрочное скользящее среднее точнее передает движение цен, чем более продолжительное, т.е. вычисленное для более длинного интервала. Применение краткосрочного скользящего среднего позволяет сократить отставание во времени, однако полностью устранить его при использовании любого метода скользящих средних невозможно.

Простое скользящее среднее, определяемое как среднее арифметическое значение, вычисляется по следующей формуле, при условии что m — нечетное число:

(11.3)

где у, — фактическое значение /-го уровня; m — число уровней, входящих в интервал сглаживания - текущий уровень ряда динамики; i — порядковый номер уровня в интервале сглаживания; р — при нечетном m имеет значение р = (m - 1)/2.

Интервал сглаживания, т.е. число входящих в него уровней m, определяют по следующим правилам. Когда необходимо сгладить незначительные, беспорядочные колебания, интервал сглаживания берут большим, если же требуется сохранить более незначительные колебания и освободиться лишь от периодически повторяющихся выбросов — интервал сглаживания обычно уменьшают.

Метод простого скользящего среднего используется обычно в тех случаях, когда график временного ряда представляет собой прямую линию, поскольку при этом динамика исследуемого явления не искажается.

В том случае, когда тренд ряда имеет явно нелинейный характер и желательно сохранить незначительные колебания в динамике значений, этот метод не используется, так как его применение может привести к значительным искажениям исследуемого процесса. В таких случаях используется взвешенное скользящее среднее или методы экспоненциального сглаживания.

Практика показывает, что метод простого скользящего среднего позволяет выработать объективную стратегию и четко определенные правила, например, в сфере торговли. Именно поэтому данный метод положен в основу многих компьютерных систем для торговых организаций. Как же можно использовать метод скользящего среднего? Наиболее распространенные способы применения скользящего среднего таковы.

1. Сопоставление значения текущей цены со скользящим средним, используемым в этом случае как индикатор тенденции. Так, если цены находятся выше 65-дневного скользящего среднего, то на рынке имеется промежуточная (краткосрочная) восходящая тенденция. В случае более долгосрочной тенденции цены должны быть выше 40-недельного скользящего среднего.

2. Использование скользящего среднего как уровня поддержки или сопротивления. Закрытие цен выше данного скользящего среднего служит "бычьим" сигналом, закрытие ниже его — "медвежьим".

3. Отслеживание полосы скользящего среднего (другое часто используемое название — конверт). Эта полоса ограничивается двумя параллельными линиями, которые располагаются на определенную процентную величину выше и ниже кривой скользящего среднего. Эти границы могут служить индикаторами уровня поддержки или сопротивления соответственно.

4. Наблюдение за направлением наклона кривой скользящего среднего. Так, если после длительного подъема она выравнивается или поворачивает вниз, это может быть "медвежьим" сигналом.

5. Еще один простой метод наблюдения заключается в построении линий тренда по кривой скользящего среднего. Также иногда может быть целесообразно использование комбинации из двух скользящих средних.

Microsoft Excel располагает функцией Скользящее среднее (Moving Average), которая обычно используется для сглаживания уровней эмпирического временного ряда на основе метода простого скользящего среднего. Для вызова этой функции необходимо выбрать команду меню Tools^Data Analysis (Сервис1*Анализ данных). На экране раскроется окно Data Analysis, в котором следует выбрать значение Moving Average. В результате на экран будет выведено диалоговое окно Moving Average, представленное на рис. 11.1.

В диалоговом окне Скользящее среднее задаются следующие параметры.

2. Labels in First Row (Метки в первой строке) — данный флажок опции устанавливается в том случае, если первая строка/столбец входного диапазона содержит заголовок. Если заголовок отсутствует, флажок следует сбросить. В этом случае для данных выходного диапазона будут автоматически созданы стандартные названия.

3. Interval (Интервал) — в это поле вводится число уровней m, входящих в интервал сглаживания. По умолчанию v = 3.

4. Output options (Параметры вывода) — в этой группе, помимо указания диапазона ячеек для выходных данных в поле Output Range (Выходной диапазон), можно также потребовать автоматически построить график, для чего нужно установить флажок опции Chart Output (Вывод графика), и рассчитать стандартные погрешности, для чего необходимо установить флажок опции Standart Errors (Стандартные погрешности).

Рассмотрим конкретный пример. Допустим, за указанный период (1999-2002 гг.) необходимо выявить основную тенденцию изменения фактического объема выпуска продукции и характер сезонных колебаний этого показателя. Данные для примера представлены на рис. 11.2. На рис. 11.3 отображены вычисленные с помощью функции Moving Average (Скользящее среднее) значения сглаженных уровней и значения m=3.

Ha puc. 11.4 rpaфически представлены фактические и прогнозируемые значения анализируемого ряда.

Рассчитанные сглаженные уровни не только дают представление об общей тенденции поведения изучаемого ряда, но и может быть также использованы для вычисления индексов сезонности IS , совокупность которых характеризует сезонную кривую исследуемого процесса. Средние индексы сезонности определяются по формуле

где - исходные уровни ряда, - сглаженные уровни ряда, u — число одноименных периодов.

На рис. 11.3 представлены вычисленные значения . Для получения средних индексов сезонности IX выполняется усреднение вычисленных значений , по одноименным кварталам.

Вычисленные показатели являются средними индексами сезонных колебаний объема выпуска продукции по кварталам.

Определение превалирующей тенденции на рынках — первостепенная задача для любого трейдера и инвестора. Точно определив её, участник значительно повышает вероятность успеха в действиях на бирже. На сегодняшний день существует несколько способов определения направления рынка: оценка фундаментальных факторов, графический и технический анализ. Наиболее зарекомендовавшим себя инструментом теханализа, используемым практически всеми участниками рынка и проверенным временем, является метод скользящей средней, или метод сглаживания временных рядов.

Общие понятия

Метод скользящей средней (Moving Average-MA) по сей день остаётся наиболее популярным инструментом технического анализа. Свою известность он приобрёл благодаря лёгкости построения, вычисления и интерпретации результатов. Суть метода — в вычислении усреднённых данных за определённый промежуток времени. К примеру, нужно найти среднюю цену закрытия биржевого актива за последние пять дней. Для этого необходимо сложить цены закрытия каждого дня в указанном промежутке и поделить на пять (количество дней). В момент окончания торгов шестого дня его цена закрытия добавляется к сумме при одновременном исключении значений первого дня, полученный результат вновь делится на пять. При схематичном представлении индикатор как бы скользит по графику актива. Направление движения указывает на превалирующую тенденцию. Поступательное повышение значений говорит о росте рынка, нисходящее — о его падении.

Виды скользящих средних

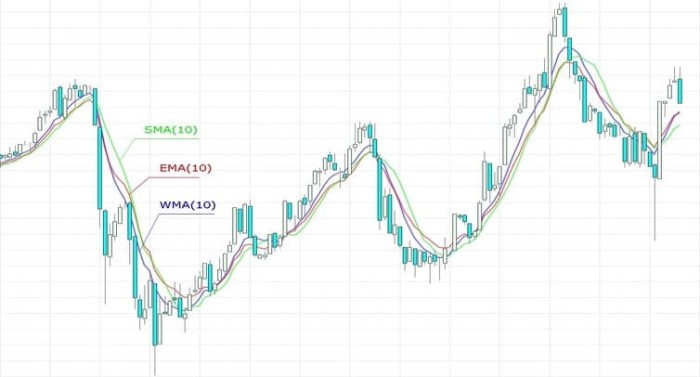

- Simple Moving Average (SMA) — простая скользящая средняя;

Simple Moving Average (SMA)

Приведённый выше пример показывает простой расчёт методом скользящей средней. Формула его такова:

SMA = (Сумма цен за период времени) / период времени.

Однако многие аналитики и трейдеры убеждены, что этому методу не хватает точности из-за слишком обобщённой интерпретации данных. В указанной формуле вес каждой цены закрытия дня равнозначен остальным. Многие предлагают придавать более позднему ценовому значению большую значимость.

Weighted Moving Average (WMA)

Взвешенные скользящие средние при расчёте придают больший вес более свежим данным. Самым значимым признаётся текущий день. Расчёт строится следующим образом: цена закрытия пятого дня умножается на 5, четвёртого — на 4, третьего — на 3 и так далее. Полученная сумма произведений затем делится на сумму множителей (5 + 4 + 3 + . ).

В итоге метод скользящей средней предлагает следующую формулу для любого периода:

WMA = (Сумма произведений цен и весов) / (Сумма весов).

Exponential Moving Average (EMA)

EMA = Рс * К + EMAв * (1 — К), где

К = 2/n — 1,

n — период усреднения,

Рс — цена сегодня,

EMAв — значение EMA вчера.

EMA отслеживает динамику рынка более оперативно, чем SMA и WMA, так как придаёт большее значение свежим данным и не регистрирует резких колебаний в ответ на изменение старых данных.

Правила применения

Направление скользящей средней

Главное правило применения метода — отслеживать общее направление скользящей средней: именно оно указывает на доминирующую тенденцию на рынке. Стоит заключать сделки лишь в направлении этого движения. Такое простое правило делает метод скользящей средней удобным инструментом для краткосрочного прогнозирования.

Пересечение скользящей средней графиком цены

- Покупайте, если цена актива пересекла MA снизу вверх.

- Продавайте, если цена актива пересекла MA сверху вниз.

На сегодняшний день есть множество рекомендаций по периоду скользящей средней (3, 5, 7, 13, 21, . ), а также методам ее расчёта (SMA, WMA, EMA). Общие постулаты сводятся к следующему:

Комбинации нескольких скользящих средних

На пересечении скользящих средних в торговле встречается множество комбинаций. Все они были найдены и просчитаны на основании рыночных циклов и рабочих дней. Наиболее популярные комбинации: пересечение EMA 3 и EMA 5, EMA 5 и EMA 13, EMA 13 и EMA 21.

Метод скользящей средней по сей день является универсальным способом определения тенденции на рынке активов. Простота использования и однозначная интерпретация результата позволяют инвестору с высокой долей вероятности определить господствующую тенденцию. Это минимизирует риск заключения невыгодных сделок. Использование метода как самостоятельного инструмента при принятии решения о сделке спорно, так как все возможные удачные комбинации пересечения скользящих средних или средней и цены актива подвержены цикличности и порой дают ложные или неоднозначные сигналы.

Один из самых популярных алгоритмов сглаживания, применяемый, в частности, в биржевой торговле — это скользящее усреднение (включаю его в цикл статей по машинному обучению с некоторой натяжкой). Рассмотрим скользящее усреднение на примере колебаний курса доллара на протяжении нескольких последних недель (опять-таки в качестве инструмента исследования используя Mathcad). Сами расчеты лежат здесь.

Приведенный график демонстрирует биржевое значение курса доллара к рублю с интервалом в 1 час. Исходные данные представлены синей кривой, а сглаженные — красной. Даже невооруженным глазом видно, что колебания курса имеют несколько характерных частот, что и является предметом одного из направлений технического анализа рынков.

Число w называют окном скользящего усреднения: чем оно больше, тем больше данных участвуют в расчете среднего, соответственно, тем более гладкая кривая получается. На верхнем рисунке окно w=50, а вот как будет выглядеть скользящее усреднение при w=200.

Как меняется Фурье-спектр данных при скользящем усреднении?

Очевидно, что при малых w сглаженные кривые практически повторяют ход изменения данных, а при больших w — отражают лишь закономерность их медленных вариаций. Это типичный пример фильтрации данных, т.е. устранения одной из составляющих зависимости y(xi). Наиболее часто целью фильтрации является подавление быстрых вариаций y(xi), которые обычно обусловлены шумом. В результате из быстроосциллирующей зависимости y(xi) получается другая, сглаженная зависимость, в которой доминирует более низкочастотная составляющая.

и убедимся в том, что спектр скользящего среднего вырезает из него высокие частоты (начиная примерно с частоты 0.005 Гц):

Пояснение: Фурье-спектр суммы синусов и ее МА

Для того чтобы пояснить принцип расчета Фурье-спектра, рассмотрим вместо (случайных) исходных данных простую модель суммы нескольких детерминированных сигналов (синусоид с разной частотой и амплитудой) и псевдослучайного шума:

Приведем графики этой суммы и ее МА (с тем же окном w=200):

а также их Фурье-спектры:

Из них видно, что скользящее усреднение вырезает из сигнала высокие частоты, начиная с частоты 0.005 Гц. Лучше это видно на крупном плане низкочастотной области спектра:

Таким образом, выбирая подходящее окно, можно сдвигать область подавляемых частот в нужную сторону (чем больше w, тем дальше эта граница сдвигается влево).

Полосовая фильтрация

Вернемся к биржевой аналитике и продемонстрируем исключительно простой способ вырезания из исходных данных нужной полосы частот. А именно, в противоположность подавления шума (высокочастотной составляющей) часто рассматривают и противоположную задачу — устранение медленно меняющихся вариаций (иногда эту задачу называют устранением тренда, или детрендингом). При помощи скользящего усреднения ее реализовать очень просто — путем вычитания из сигнала МА (с подобранным окном):

Оставляю заинтересовавшемуся читателю возможность самому реализовать полосовую фильтрацию в Mathcad Express (с небольшой оговоркой, что в бесплатной версии Маткада алгоритм БПФ расчета Фурье-спектров отключен, и с ним поиграться не получится). Сами расчеты находятся здесь.

Литература:

1. Кирьянов Д.В., Кирьянова Е.Н. Вычислительная физика (PDF, гл.1, п.6 и 7). М.: Полибук Мультимедиа, 2006.

2. Бат М. Спектральный анализ в геофизике. М., Наука, 1980.

В мире трейдинга не так уж много инструментов, что используют все трейдеры мира и скользящие средние — один из них. Их можно увидеть везде, как на графиках институционального трейдера, работающего на фонд или инвестиционную компанию, так и на терминалах многочисленных новичков, что работают в форексе, бинарных опционах, на фондовых биржах и т.д.

Достаточно присмотреться к мониторам банковских трейдеров, что показывают на CNN/CNBC/Fox News и будьте уверены – там окажутся скользящие.

Простая скользящая средняя

Она же SMA (simple moving average) – самый распространенный и популярный вариант в мире. Давайте узнаем, как она подсчитывается. Допустим, нам нужна скользящая средняя на 10 дней (10 свечей для 1-дневного графика).

Задача ясна — требуется вычислить среднее значение цены за этот период времени. Как это сделать:

Берем все цены за 10 свечей и делим на 10.

Вот как в примере ниже. Мы общую сумму цен за этот период времени (110) разделили на число свечей (10) и получили 10-свечное среднее значение (11).

Аналогично можно получить другие скользящие, только вместо 10 цен берем, например, 50 или 100.

Сейчас у нас огромное преимущество по сравнению со старыми трейдерами — скользящие рисуются автоматически. Вот давайте поставим на графике самый простой и популярный вариант: две скользящих 50 и 100. Для этого в меню дважды щелкаем на Moving Averages.

Теперь в параметрах одной указываем 50, в другой 100. Получаем следующее. Сразу бросается в глаза, что скользящие средние, в первую очередь, трендовый индикатор.

Типы средних скользящих

Вообще, этих скользящих очень и очень много, напридумывали кучу вариантов. Но отличаются они не сильно, прыгать до потолка не нужно. Просто одни более сглаженные, другие менее:

- MA (Moving Average) – скользящая средняя;

- SMA (Simple Moving Average) – простая скользящая средняя;

- WMA (Weighted Moving Average) – взвешенная скользящая средняя;

- EMA (Exponential Moving Average ) – экспоненциальная скользящая средняя.

Теперь посмотрим, в каком качестве они используются.

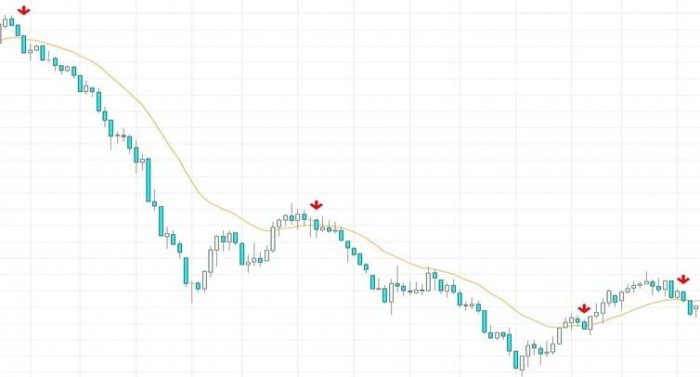

Скользящая как линия тренда

Как рисовать линии тренда мы уже знаем. Их роль вполне может выполнять обычная скользящая средняя, как в данном примере. Достаточно всего лишь подобрать значение МА так, чтобы оно выступало в качестве трендовой линии.

Скользящие для определения моментума

Моментум — это не клей (хехе), а темп изменения движения цены. Нам же интересно не просто куда цена движется, но и как она это делает. Быстро ли, медленно? Неохотно или несется как бешеный носорог?

Самый простой способ определить моментум — это нанести на график сразу три скользящих и наблюдать, как они соотносятся друг с другом. Сильный моментум, цена несется вверх — линии выстраиваются одна за другой, по старшинству, сверху вниз: 50, 100 и 200.

Цена вся в сомнениях, началась консолидация (боковое движение) — линии будут пересекаться, цена будет часто с ними контактировать, все это указывает на отсутствие сильного тренда:

Скользящая как линия поддержки

Популярный вариант — использование скользящих как линий поддержки. Для этого применяются, как правило, скользящие с круглыми значениями, скажем, 30, 50, 100.

Как видим на рисунке, МА 200 красиво и непринужденно отработала в этом качестве:

Другой пример: МА 30 стабильно отрабатывает как поддержка и демонстрирует обновление верхних минимумов. Это, как мы помним по теории Доу, указание на растущий тренд.

Скользящая как линия сопротивления

Практики по использованию скользящих средних

Теперь несколько советов по правильному использованию MA-шек.

Значение не так важно

У скользящих средних может быть огромное число значений, стратегий с ними тоже множество. Для начала, я бы советовал использовать самые популярные варианты (они описаны чуть ниже).

Кроме того, имеет смысл менять значения таким образом, чтобы скользящие выступали в качестве поддержки и сопротивления. Другими словами, адаптируйте их под график, “подтягивайте” параметры скользящих под свечи.

Правильный таймфрейм

Скользящая средняя — это просто усредненное значение цены за выбранный период времени, он же таймфрейм (ТФ). Именно поэтому скользящие используются на самых разнообразных ТФ, от 1 минуты до года и даже десятилетий.

Если вы закрываете сделки внутри дня (и вы интрадей трейдер), то скользящая со значением 200-300 показывает настолько глобальную картину, что она для вас может быть совершенно излишней. Другое дело — скользящие со значением до 50, что хороши при использовании ТФ до 1 часа.

Для работы с 5- и 15-минутными ТФ нередко используются скользящие с совсем небольшими значениями, скажем, 6 и 14. Но, “шум” при таких маленьких МА неизбежен.

Скользящие средние как индикатор бокового движения

Однако, так не будет. Мало того, скользящие отлично работают по тренду (для того и созданы), но, когда цена идет в “боковике”, пересечение скользящих может только запутать. Казалось бы, они совершенно бесполезны в таких условиях, но это не так.

Их низкоамплитудное пересечение можно использовать как прекрасный индикатор консолидации. Пока эти линии “трутся” друг о друга – ваш боковик будет весьма устойчив (подарок для БО). Линии разошлись – начался тренд.

“Скорость” скользящей

При использовании скользящих нужно найти баланс между глобальной картиной и скоростью. Быстрые скользящие, со значением до 20, весьма резво отзываются на изменения ситуации и, тем самым, генерируют массу ложных сигналов, но при этом реагируют раньше, чем старшие МА.

Скользящая — запаздывающий индикатор. Это означает, что она отображается лишь после того, как на графике нарисована очередная ценовая свеча.

Допустим, мы видим популярный сигнал, когда краткосрочная скользящая пересекла долгосрочную. Однако, проблема в том что зачастую такое пересечение происходит уже после того, как характер цены изменился. Скользящие всегда запаздывают. Это еще один довод, почему их работу желательно подтверждать другими инструментами.

Стратегии на скользящих средних

Далее мы рассмотрим несколько популярных стратегий, которые повсеместно применяются с различными МА. По умолчанию в них применяется самая обычная SMA – простая скользящая средняя. Вы можете поменять на другой тип, но кардинально это на суть стратегии не повлияет.

Цена пересекает скользящую после тренда

Рассмотрим хороший пример с МА 20 и нисходящим трендом. Тренд, как видим, четкий и красивый. Что происходит после сильных трендов? Правильно, цена часто уходит в консолидацию – боковое движение. Как только цена коснулась скользящей – привет, низкая волатильность и боковичок. А как использовать боковики в БО вы уже должны знать.

Другими словами, касание ценой скользящей средней после сильного тренда можно расценивать как начало бокового движения, что эксплуатируется в свое удовольствие.

Аналогичная ситуация, очень похожая (чуть выше МА 20 отработала как сопротивление):

На графике вы найдете полным-полно таких примеров:

И еще один, плюс отработка МА как поддержки:

При этом, что важно, до образования бокового движения должен быть тренд – свечи должны находится от МА на достаточном расстоянии.

Пересечение двух скользящих

Не менее популярный вариант — пересечение двух скользящих с разными значениями. Это один из способов определить начало нового тренда. Однако, сию методу новички часто путают с волшебным способом определения нового тренда и постоянно ищут эти пересечения.

Граждане, потише. Пересечение, само по себе, это еще не все. Оно может подтвердить разворот тренда, а может оказаться предвестником бокового движения.

Популярные варианты следующие:

- 4 и 8 (9);

- 6 и 24;

- 15 и 50;

- 20 и 60;

- 30 и 100.

Пересечение трех скользящих

Продолжение предыдущей стратегии. Например, стратегия с использованием таких краткосрочных значений, как:

Сигналом для таких стратегий является пересечение малой скользящей двух старших снизу вверх (тренд вверх) или сверху вниз (соответственно, вниз).

Основная проблема здесь, как и со всеми пересечениями – они могут стать сигналом вовсе не тренда, а бокового движения:

Некоторые же трейдеры пришли к мысли, что скользящих мало не бывает. Почему бы не добавить их лентой, настоящей радугой? Так родилась стратегия Гуппи и ее аналоги.

Вы можете и сами создать такую стратегию под себя. Например, для идентификации долгосрочного тренда можно взять МА 50 и добавлять скользящие с шагом в 10, пока не доходишь до 200.

Для краткосрочного тренда можно сделать аналог, начав с МА 10 и с шагом 5 доходя до 50.

Фильтрация пересечения

Чтобы слепо не входить по пересечению, некоторые трейдеры создают специальные правила для работы с ними. Скажем, цена должна пройти не менее 10% от своей средней дневной волатильности после пересечения скользящих. Таким образом отфильтровываются ложные входы, когда человек несется открывать сделку сразу после пересечения.

Побочный эффект — так порой пропускаются и действительно хорошие входы. Поэтому фильтрацию нужно использовать разумно, как и другие инструменты.

Конверт из скользящих

Конверт — очень популярная стратегия на основе скользящих. Суть ее проста:

Вокруг скользящей размещаются еще две на определенном расстоянии, выраженном в процентах.

Скажем, скользящая SMA 20 (по центру) и конверт 5%:

Для использования этой функции на живом графике есть индикатор, что называется Envelope. С настройками по умолчанию он, впрочем, годится только для дневных и недельных графиков. Если вы перейдете на 1 час, пользоваться им нельзя — конверт будет размером с весь график.

Однако, достаточно в настройках поменять значение Percent и все наладится.

Для 1 часового ТФ даже значение Percent, равное 1 — многовато, слишком мало зон интереса.

Поставьте значение 0.5 и будет куда лучше:

И не путайте конверт с полосами Боллинджера, они основаны на разных принципах. Впрочем, некоторые умудряются использовать их одновременно. В этом есть резон, ибо конверт из скользящих создает устойчивый трендовый канал, а полосы Боллинджера детализируют волатильность внутри этого канала:

Золотое пересечение

Если искать самую популярную в мире стратегию на основе скользящих средних — это, безусловно, золотое пересечение, оно же Golden Cross. Хотите вариант, что используют, в том числе, и банковские трейдеры – это он и есть.

Две SMA со значениями 50 и 200.

Любят его, в первую очередь, на форексе, где данное пересечение используется для подтверждения начала нового тренда. Впрочем, в бинарных ему тоже найдется применение.

Пересечение 10 и 30

Золотое пересечение — глобальное и сглаженное. Популярный вариант 10 и 30 является его резвой противоположностью и оперативно отзывается на изменение цены:

Скользящие и профессионалы

Какие скользящие средние используют профессионалы? У них и спросим. В этой статье Forbes трейдер и владелец хедж-фонда Джеймс Рорбах (James Rohrbach) описывает использование пересечения 15/30 SMA в своих торгах.

Давайте и мы их поставим, что ли, прям как он, для акций Apple и 1-дневного ТФ. Вполне:

Не удивительно, поскольку скользящие, так или иначе, используют практически все трейдеры. Другой вопрос, что все упирается в умение их применять на практике.

Скользи, родная

Нам же теперь раздолье. Ткнул кнопочку — и какие хочешь скользящие на графиках. Используйте их разумно, как дополнение к торговой системе и тогда скользящие покажут себя во всей полноте.

В сущности, я знаю немало примеров, когда именно скользящие становились основой прибыльной стратегии. Они не просто усредняют движение цены, это даже вторично. В конце-концов, и без скользящей можно определить тренд, нарисовав пару линий тренда на разных ТФ. Их ключевое предназначение – фокусировка внимания трейдера на четко обозначенных условиях. На пересечении нескольких скользящих, на подходе цены к одной из них, на пробое и отскоке, на определении боковиков.

Многие системы price action тоже основаны на этом, где для краткосрочных ТФ чаще всего используется SMA 20. Не удивительно – ведь она же входит в полосы Боллинджера и уйму других индикаторов. Поэтому скользящие стоит расценивать как “вещь в себе”. Вокруг них легко можно выстроить целую торговую школу, как и делают многие трейдеры. Торговых роботов на скользящих тоже написана уйма.

Скользящая – это плоть от плоти рынка, просто усреднение ценовых колебаний и всплесков волатильности за выбранный промежуток времени. Благодаря ей рыночный хаос преобразуется в более упорядоченное и, тем самым, более прогнозируемое движение. За что и выпьем (лимонада).

Читайте также: