История развития аудита в японии кратко

Обновлено: 02.07.2024

Содержание

ВВЕДЕНИЕ

3

1 РАЗВИТИЕ И ОРГАНИЗАЦИЯ АУДИТА

5

1.1 Развитие аудиторской деятельности

5

1.2 Аудиторская деятельность на современном этапе

7

1.3 Требования к подготовке аудиторов

8

Список использованной литературы

Работа содержит 1 файл

Особенности развития и организации аудиторской деятельности в Японии.doc

Министерство образования и науки РФ

Институт социальных и гуманитарных знаний

Реферат на тему:

«Особенности развития и организации

1 РАЗВИТИЕ И ОРГАНИЗАЦИЯ АУДИТА

1.1 Развитие аудиторской деятельности

1.2 Аудиторская деятельность на современном этапе

1.3 Требования к подготовке аудиторов

Список использованной литературы

1 ПРИЛОЖЕНИЕ История бухгалтерского учета и аудита в Японии

Аудиторская деятельность – проведение аудита и оказание сопутствующих аудиту услуг, осуществляемое аудиторскими организациями и индивидуальными аудиторами.

Потребность в услугах аудитора возникла в связи с обособлением интересов тех, кто непосредственно занимается управлением предприятием (администрация, менеджеры), кто вкладывает средства в его деятельность (собственники, акционеры, инвесторы), а также государства как потребителя информации о результатах деятельности предприятий.

Наличие достоверной информации позволяет повысить эффективность функционирования рынка капитала и дает возможность оценивать и прогнозировать последствия принятия экономических решений. Проведение аудиторской проверки даже в тех случаях, когда она не является обязательной, несомненно, имеет важное значение.

В условиях рынка предприятия, кредитные учреждения, другие хозяйствующие субъекты вступают в договорные отношения по использованию имущества, денежных средств, проведению коммерческих операций и инвестиций. Достоверность этих отношений должна подкрепляться возможностью получать и использовать финансовую информацию всеми участниками сделок. Достоверность информации подтверждается независимым аудитором.

Собственники и прежде всего коллективные собственники – акционеры, пайщики, а также кредиторы не в состоянии самостоятельно убедиться в том, что все операции предприятия, многочисленные и зачастую очень сложные, законны и правильно отражены в отчетности, так как они обычно не имеют доступа к учетным записям и соответствующего опыта, а поэтому нуждаются в услугах аудиторов.

Достоверная информация о работе и доходах предприятий нужна не только руководству предприятий, банкам, но и государству, так как через налоговые инструменты формируется государственный бюджет.

Независимое подтверждение информации о результатах деятельности предприятий и соблюдение ими законодательства необходимо государству для принятия решений в области экономики и налогообложения. Аудиторские проверки необходимы и государственным органам, судьям, прокурорам и следователям для подтверждения достоверности интересующей их финансовой отчетности.

1 РАЗВИТИЕ И ОРГАНИЗАЦИЯ АУДИТА

1.1 Развитие аудиторской деятельности

Формирование японского аудита в полном смысле этого слова пришлось на начало ХХ века. Министерство сельского хозяйства и торговли Японии, которое в то время имело наибольшие полномочия в этом вопросе, провело исследование систем учета в Великобритании, США и Европе. В 1948 году был принят Закон о ценных бумагах и фондовом рынке, который для защиты интересов инвесторов предусматривал обязательное раскрытие необходимой информации в финансовой отчетности и подтверждение ее независимыми аудиторами. Этот закон почти полностью копировал американское законодательство.

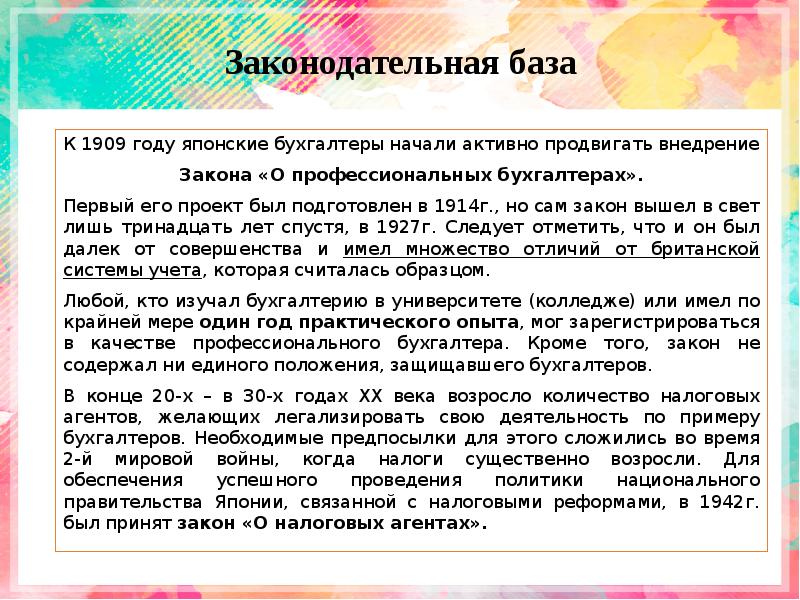

Экономические реформы, проводимые под эгидой командования оккупационных сил, коснулись также японской налоговой системы. В 1949г. в Японию прибыла группа экспертов во главе с профессором Колумбийского университета Карлом С. Шоупом, которая должна была разработать рекомендации по реформированию налоговой системы. Предложенная группой Шоупа система прогрессивного налогообложения, сосредоточенная на прямых налогах, действует в Японии и сейчас. Кроме того, в рекомендациях Шоупа было указано на низкую квалификацию налоговых агентов, из-за которых у послевоенной налоговой администрации часто возникали недоразумения. В результате проведенного совещания старая система, связанная с деятельностью налоговых агентов, была отменена, а в 1951г. был принят Закон про дипломированных общественных налоговых бухгалтеров, действующий по сегодняшний день.

Таким образом, пройдя довольно сложный путь, возникли две профессиональные категории японских бухгалтеров. Первая из них – дипломированные общественные бухгалтеры – выполняет собственно бухгалтерские и аудиторские функции, а вторая, объединяющая налоговых бухгалтеров, специализируется на вопросах налогового учета. Обе профессиональные группы установили довольно сложные требования к экзаменующимся на звание дипломированного бухгалтера и создали свои организации.

Прошло довольно много времени до того, как в Японии ввели полномасштабный аудит. Это произошло в 1957 году.

После внедрения обязательного аудита, которое прошло без особенных недоразумений, казалось, что аудит прочно утвердился на японской земле, но фактически бытовавшие много лет мошеннические схемы получения скрытых дивидендов так и не были искоренены. Внимание к многочисленным фактам сокрытия реальной информации компаниями временно ослабло, чему способствовал быстрый экономический рост Японии, продолжавшийся до начала 60-х годов ХХ века.

В 1963 году в японской экономике начался кризис, который привел к банкротству многих компаний, особенно в 1964-1965 годах. Именно тогда вскрылись случаи незаконных действий руководства компаний, связанные с маскировкой реальной прибыли. Независимые аудиторы, многие из которых действовали индивидуально, проявили себя в период кризиса не с лучшей стороны. Поэтому проведение аудита компаний в одиночку было запрещено и с 1967 года начали создаваться первые фирмы, объединяющие дипломированных общественных бухгалтеров.

В 1966 году был реорганизован Институт дипломированных общественных бухгалтеров, который объединил подавляющее большинство практикующих аудиторов. Кроме того, постольку внутренний аудит тоже проявил себя не лучшим образом, были приняты меры по укреплению системы внутреннего аудита в японских корпорациях [3].

После 1999 года в Японии были приняты некоторые меры по повышению качества аудита: введение обязательного постоянного обучения аудиторов, проверки работы аудиторских фирм.

Следует признать, что попытки утвердить в Японии западные модели бухгалтерского учета и аудита удались далеко не полностью. Так и не удалось создать независимые профессиональные организации бухгалтеров и аудиторов (кроме Института сертифицированных общественных бухгалтеров, фактически подконтрольного Министерству финансов), которые могли бы служить гарантами прогресса и усовершенствования практики учета и аудита. Внутренний аудит в японских корпорациях не прижился, что значительно снижает эффективность корпоративного контроля [1].

1.2 Аудиторская деятельность на современном этапе

Рынок аудиторских услуг Японии находится в ведении Института сертифицированных общественных бухгалтеров. Данная саморегулируемая ассоциация является единственной организацией для сертифицированного общественного бухгалтера: квалифицированные специалисты, которые намерены заниматься практической деятельностью, имея звание сертифицированного общественного бухгалтера, должны стать членами данного Института. Кроме того, по итогам каждой аудиторской проверки в данный Институт представляется отчет с заключением [4].

В Японии деятельность аудиторов строго контролируется Министерством финансов. В частности, министр финансов по закону об аудиторской деятельности обязан начать расследование о противозаконных действиях аудитора при получении соответствующей информации от любого лица.

При расследовании, министр обязан выслушать мнение всех заинтересованных лиц или собрать у них письменные показания и в случае необходимости произвести экспертизу, затребовать всю подтверждающую документацию и сделать неожиданную ревизию документов фирм, с которыми работал аудитор. Расходы всех свидетелей и экспертов оплачиваются министерством финансов. По результатам расследования заполняется протокол с обоснованием мотивов решения. Любое заинтересованное лицо может затребовать его для ознакомления за соответствующую плату. О результатах расследования сообщается в профессиональной прессе.

В качестве наказания Министерство финансов может запретить аудитору выполнение его обязанностей на срок до одного года путем аннулирования его регистрационного удостоверения на право занятия аудиторской должности. В этом случае после истечения срока запрета аудитору придется снова пройти трудоемкий и длительный процесс регистрации [5].

1.3 Требования к подготовке аудиторов

Система подготовки аудиторов в Японии довольно сложная. Чтобы получить звание аудитора в Японии необходимо сдать три тура экзаменов.

Целью первого тура экзаменов является определение соответствия уровня общеобразовательной подготовки кандидатов требованиям последующего тура экзаменов. К нему допускаются все лица независимо от пола, возраста, образования и национальности, а освобождены от него выпускники колледжей и университетов. В первом туре абитуриенты сдают экзамены по математике, сочинению и японскому языку.

Экзамены второго тура являются экзаменами на получение звания младшего аудитора. Сдаются письменные экзамены по бухгалтерскому учету,

балансоведению, учету затрат на производство продукции, технике проведения финансовых ревизий, методам управления предприятием, экономике и коммерческому законодательству. От этих экзаменов освобождаются лишь лица, которые преподавали эти предметы в университете или колледже не менее трех лет. Этот тур обычно проходит всего 7—9% абитуриентов.

Первая книга по двойной бухгалтерии, вышедшая в Японии в 1873 г., была переводным, и перевод, трактовку и, что самое важное, разработку терминологии выполнил Юкичи Фукузава — первый японский бухгалтер в европейском понимании этого слова — отец японской бухгалтерии. Уже к концу века на японском языке было опубликовано более 90 бухгалтерских книг, в большинстве своем переведенных с английского языка. В 1886 г, выходит первая книга по истории учета.

Файлы: 1 файл

В старой ЯПОНИИ в 1520 г.doc

Впервые двойной учет введен французскими специалистами в 1865 г. Только в 1873 г. французов в учете сменили японцы. На крупных предприятиях впоследствии работали главными бухгалтерами англичане или американцы.

Трансплантация западной модели учета и аудита, проведенная после второй мировой войны, оказалась не совсем удачной операцией.

Европейский стиль ведения двойной бухгалтерии был абсолютно неизвестен в Японии вплоть до середины XIX столетия, когда это островное государство под давлением США наконец отказалось от политики самоизоляции, проводимой с начала XVII века. Считается, что двойная бухгалтерия впервые была представлена в Японии в 1865 году в Эпоху Эдо. На практике она начала применяться после появления соответствующих инструкций Национального банка Японии (1872 г.) и публикации Министерством финансов нормативного документа под названием Ginko Boki Seiko (Метод бухгалтерского учета операций в банке).

Первые законодательные акты в области учета писались по английским образцам. Однако со временем американское влияние становится преобладающим.

Первая книга по двойной бухгалтерии, вышедшая в Японии в 1873 г., была переводным, и перевод, трактовку и, что самое важное, разработку терминологии выполнил Юкичи Фукузава — первый японский бухгалтер в европейском понимании этого слова — отец японской бухгалтерии. Уже к концу века на японском языке было опубликовано более 90 бухгалтерских книг, в большинстве своем переведенных с английского языка. В 1886 г, выходит первая книга по истории учета.

В 1878 г. были открыты фондовые биржи в Токио и Осаке, а затем как грибы после дождя стали появляться различные акционерные общества. В 1890 году был принят Коммерческий кодекс, согласно которому акционерные общества были обязаны представлять общественности информацию про имеющиеся активы и бухгалтерский баланс. Именно с этого года в Японии и начинается ощутимый прогресс в развитии бухгалтерского учета.

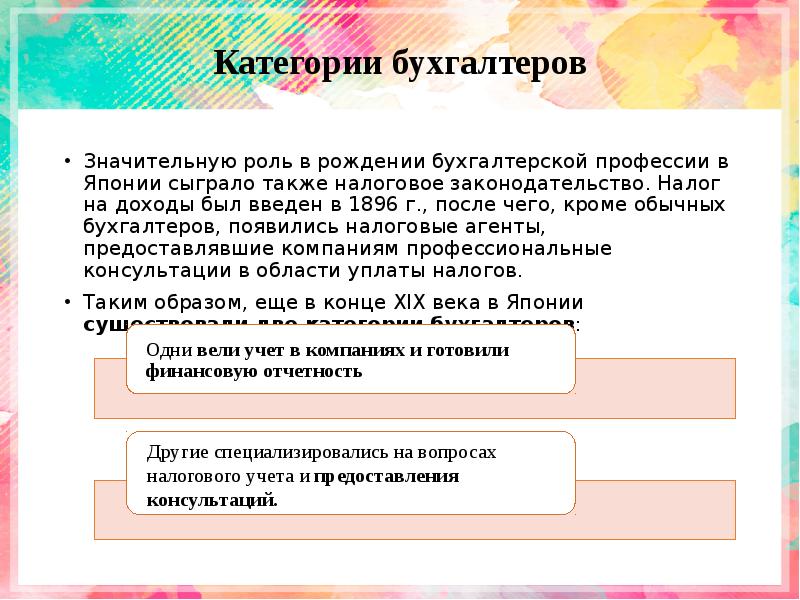

Значительную роль в рождении бухгалтерской профессии в Японии сыграло также налоговое законодательство. Налог на доходы был введен в 1896 г., после чего, кроме обычных бухгалтеров, появились налоговые агенты, предоставлявшие компаниям профессиональные консультации в области уплаты налогов. Таким образом, еще в конце XIX века в Японии существовали две категории бухгалтеров – одни вели учет в компаниях и готовили финансовую отчетность, а другие специализироваись на вопросах налогового учета и предоставления консультаций.

Бухгалтерский учет в соответствии с положениями Коммерческого кодекса 1890 года в обязательном порядке подвергался аудиторской проверке со стороны штатных аудиторов. Роль штатного аудитора, как указывают Т. Кук и М. Кикуйя, была подобна роли внутреннего аудитора, в западных странах и от него не требовалось наличие сертификата профессионального бухгалтера. Фактически, эти люди назывались аудиторами номинально и контрольные функции практически не выполняли.

К примеру, в 1909 году были обнаружены факты мошенничества в компании Dai Nihon Seito Co. (в последствии этот прецедент стал известным как “дело Nitto Inc.”). Мошенничество сопровождалось маскировкой незаконных операций в учете и выплатой так называемых “дивидендов”, которыми эффективно “закрывали глаза” членам надзорного совета. В результате неожиданное падение цены акций привело к банкротству компании. После этого случая сэр Клод Максвелл Мак Дональд, в то время британский посол в Японии, решительно указал на необходимость аудиторов.

Таким образом было положено начало формированию японского аудита по примеру Великобритании, система учета и аудита в которой считалась в начале ХХ века наиболее развитой и прогрессивной.

Функция бухгалтерского учета согласно Иошиаки Джиннаи — контроль, при этом контроль не юридический, связанный с ответственностью лиц, занятых в хозяйственном процессе, а экономический, позволяющий эффективно управлять запасами и потоками средств. Контроль — важнейшая функция бухгалтерского учета, имеющая две ветви, первая связана с отражением контроля движения собственности, вторая — ресурсов и экономических процессов. При этом в обоих случаях традиционная трактовка в описании контроля исходит из деятельности отдельных лиц, занятых в хозяйственном процессе.

В конце 20-х – в 30-х годах ХХ века возросло количество налоговых агентов, желающих легализировать свою деятельность по примеру бухгалтеров. Необходимые предпосылки для этого сложились во время 2-й мировой войны, когда налоги существенно возросли. Для обеспечения успешного проведения политики национального правительства Японии, связанной с налоговыми реформами, в 1942 г. был принят Закон про налоговых агентов.

После поражения Японии во 2-й мировой войне все последующие реформы проводились исключительно как часть оккупационной политики, проводимой Главным штабом Союзнический оккупационных сил (GHQ). Одним из главных направлений этой политики была экономическая реформа, связанная с роспуском дзайбацу – японских финансовых объединений. Командование оккупационных сил стремилось обеспечить демократизацию рынка ценных бумаг и необходимые условия (в т.ч. и юридические) для вовлечения в японскую экономику иностранного капитала.

В 1948 г. был принят Закон про ценные бумаги и фондовый рынок, который для защиты интересов инвесторов предусматривал обязательное раскрытие необходимой информации в финансовой отчетности и подтверждение ее независимыми аудиторами. Этот закон почти полностью копировал американское законодательство, а именно Закон про ценные бумаги 1933 года и Закон про фондовую биржу, принятый в США в 1934 году.

Экономические реформы, проводимые под эгидой командования оккупационных сил, коснулись также японской налоговой системы. В 1949 г. в Японию прибыла группа экспертов во главе с профессором Колумбийского университета Карлом С. Шоупом, которая должна была разработать рекомендации по реформированию налоговой системы. Предложенная группой Шоупа система прогрессивного налогообложения, сосредоточенная на прямых налогах, действует в Японии и сейчас. Кроме того, в рекомендациях Шоупа было указано на низкую квалификацию налоговых агентов, из-за которых у послевоенной налоговой администрации часто возникали недоразумения. В результате проведенного совещания старая система, связанная с деятельностью налоговых агентов, была отменена, а в 1951 г. был принят Закон про дипломированных общественных налоговых бухгалтеров, действующий по сегодняшний день.

Таким образом, пройдя довольно сложный путь, возникли две профессиональные категории японских бухгалтеров. Первая из них – дипломированные общественные бухгалтеры – выполняет собственно бухгалтерские и аудиторские функции, а вторая, объединяющая налоговых бухгалтеров, специализируется на вопросах налогового учета. Обе профессиональные группы установили довольно сложные требования к экзаменующимся на звание дипломированного бухгалтера и создали свои организации.

Мы уже упоминали ранее, что системы публичного раскрытия финансовой информации и независимого аудита в негосударственном секторе экономики Японии до окончания 2-й мировой войны фактически не существовали. Фактически вся экономика Японии контролировалась дзайбацу и после его распада образовался вакуум, который надо было как-то заполнить. В послевоенной Японии компании начали объединяться несколько на других началах, чем это происходило ранее в США или Великобритании. После роспуска дзайбацу более выгодным путем получения необходимых средств для большинства компаний было непрямое банковское финансирование, а не прямое финансирование с помощью фондового рынка. Соответственно, консолидированная система учета, характерная для западных компаний (корпораций) в послевоенной Японии не была создана и многие компании продолжали вести дела со своими многочисленными отделениями по старинке. Учет таких операций изобиловал сокрытиями доходов, манипулированием прибылями и случаями мошенничества.

Таким образом, вследствие нереформированной системы аудита корпоративный контроль в Японии до второй половины 40-х годов ХХ века был довольно слабым и неэффективным. На фоне весьма ненадежного бухгалтерского учета такой контроль ставил под большой вопрос скорое появление столь нужных Японии иностранных инвестиций. Наконец, в первые послевоенные годы аудиторские фирмы в Японии полностью отсутствовали, а редкие аудиторские проверки проводились отдельными дипломированными бухгалтерами.

Случались, правда, ситуации, когда аудит проводился согласованно несколькими объединившимися аудиторами, но многие компании заключали соглашения про сотрудничество с индивидуальными экспертами- бухгалтерами, имеющими сертификат CPA. Конечно, один аудитор физически не мог выполнить всю необходимую работу, если речь шла про большую корпорацию, однако он был заинтересован в очень высокой оплате, которую такая корпорация предлагала и которую не надо было делить с коллегами. Таким образом, создавались условия для утраты независимости, так как аудиторы-одиночки очень дорожили своими корпоративными клиентами и никоим образом не хотели их терять. Кроме того, независимость была довольно проблематичным вопросом для японских аудиторов из-за проблем культурного и ментального характера, на что указывает в своей статье Дж.Л. Мак Киннон.

Европейский стиль ведения двойной бухгалтерии был абсолютно неизвестен в Японии вплоть до середины XIX столетия, когда это островное государство под давлением США наконец отказалось от политики самоизоляции, проводимой с начала XVII века. Считается, что двойная бухгалтерия впервые была представлена в Японии в 1865 году в Эпоху Эдо[17]. На практике она начала применяться после появления соответствующих инструкций Национального банка Японии (1872 г.) и публикации Министерством финансов нормативного документа под названием Ginko Boki Seiko (Метод бухгалтерского учета операций в банке)

В 1878 г. были открыты фондовые биржи в Токио и Осаке, а затем стали появляться различные акционерные общества. В 1890 году был принят Коммерческий кодекс, согласно которому акционерные общества были обязаны представлять общественности информацию про имеющиеся активы и бухгалтерский баланс. Именно с этого года в Японии и начинается ощутимый прогресс в развитии бухгалтерского учета.

Значительную роль в рождении аудиторской деятельности в Японии сыграло также налоговое законодательство. Налог на доходы был введен в 1896 г., после чего, кроме обычных бухгалтеров, появились налоговые агенты, предоставлявшие компаниям профессиональные консультации в области уплаты налогов. Таким образом, еще в конце XIX века в Японии существовали две категории бухгалтеров – одни вели учет в компаниях и готовили финансовую отчетность, а другие специализироваись на вопросах налогового учета и предоставления консультаций.

Бухгалтерский учет в соответствии с положениями Коммерческого кодекса 1890 года в обязательном порядке подвергался аудиторской проверке со стороны штатных аудиторов. Роль штатного аудитора, была подобна роли внутреннего аудитора в западных странах и от него не требовалось наличие сертификата профессионального бухгалтера. Фактически, эти люди назывались аудиторами номинально и контрольные функции практически не выполняли[18].

Таким образом было положено начало формированию японского аудита по примеру Великобритании, система учета и аудита в которой считалась в начале ХХ века наиболее развитой и прогрессивной.

В 1948 г. был принят Закон про ценные бумаги и фондовый рынок, который для защиты интересов инвесторов предусматривал обязательное раскрытие необходимой информации в финансовой отчетности и подтверждение ее независимыми аудиторами. Этот закон почти полностью копировал американское законодательство, а именно Закон про ценные бумаги 1933 года и Закон про фондовую биржу, принятый в США в 1934 году[20].

Экономические реформы, после Второй мировой войны коснулись также японской налоговой системы. В результате проведенного совещания старая система, связанная с деятельностью налоговых агентов, была отменена, а в 1951 г. был принят Закон про дипломированных общественных налоговых бухгалтеров, действующий по сегодняшний день

Таким образом, пройдя довольно сложный путь, возникли две профессиональные категории японских бухгалтеров. Первая из них – дипломированные общественные бухгалтеры – выполняет собственно бухгалтерские и аудиторские функции, а вторая, объединяющая налоговых бухгалтеров, специализируется на вопросах налогового учета. Обе профессиональные группы установили довольно сложные требования к экзаменующимся на звание дипломированного бухгалтера и создали свои организации. Только в 1957 году в Японии ввели полномасштабный аудит, а до этого (1951-57 гг.)

Заключение по третьей главе

Таким образом, опыт Англии в развития аудита имел большое влияние на другие страны и прежде всего на США. Аналогичные законы про обязательный независимый аудит позднее были принятые и в США(1887).

В США практика аудита была основана специалистами, получившими образование и прошедшими практическую школу в Великобритании. В 1887 г. была образована Ассоциация аудиторов Америки, а в 1896 г. в штате Нью-Йорк аудиторская деятельность была регламентирована законодательно. В частности, уже тогда должность аудитора мог занимать только дипломированный бухгалтер, сдавший экзамен по специальности в Нью-Йоркском университете и получивший специальную лицензию на право заниматься аудиторской деятельностью. К 1908 г. Ассоциация аудиторов Америки насчитывала свыше 340 членов из 25 штатов.

Изменения в спросе на аудиторские услуги в США в начале XX ст. стали причиной коренных изменений ряда целей аудита. Дальнейшее развитие рыночных отношений требовало больших капитальных вложений, которое приводило к увеличению риска. Для дисконтирования акций на фондовой бирже, получения займов от частных лиц или банковских кредитов и т.п., стало правилом предоставлять заинтересованным лицам финансовую отчетность своей компании, проверенную на предмет ее точности и достоверности. Такие услуги в массовом порядке предоставляли независимые бухгалтеры (аудиторы). В тот же период началось создания разнообразных организаций или союзов профессиональных бухгалтеров, которые требовали от правительств своих стран законодательного оформления их деятельности.

В Японии системы публичного раскрытия финансовой информации и независимого аудита в негосударственном секторе экономики до окончания 2-й мировой войны фактически не существовали

Ввследствие нереформированной системы аудита корпоративный контроль в Японии до второй половины 40-х годов ХХ века был довольно слабым и неэффективным. На фоне весьма ненадежного бухгалтерского учета такой контроль ставил под большой вопрос скорое появление столь нужных Японии иностранных инвестиций. Наконец, в первые послевоенные годы аудиторские фирмы в Японии полностью отсутствовали, а редкие аудиторские проверки проводились отдельными дипломированными бухгалтерами.

ЗАКЛЮЧЕНИЕ

Таким образом, можно сделать следующие выводы. Аудит имеет древнюю историю. Полагают, что фактически еще в Древнем Египте (около 2600 г. до н. э.) существовали чиновники, которые совмещали функции учета, управления и контроля.

Ранний аудит в Британии развивался по двум направлениям:

а) проверка избранными представителями горожан правильности фискальной политики правительственных чиновников;

б) проверка аудитором правильности ведения учета и исчисления налогооблагаемой прибыли по тем хозяйствам, которые имели обязательства по оплате налогов.

В конце XVII века в Шотландии был принят первый закон о запрете определенным должностным лицам служить в качестве городского аудитора. А в 1853 г. был официально учрежден Эдинбургский институт аудиторов.

Исторической родиной аудита является Англия, где с 1844 года выходит серия законов о компаниях, согласно которым правления акционерных компаний обязаны приглашать не реже одного раза в год специального человека для проверки бухгалтерский счетов и отчета перед акционерами.

Во Франции в 1867 г. были приняты законы, которые обязали проверять и оценивать балансы акционерных обществ ревизорами. В 1870 г. в Германии также были приняты первые попытки к введению аудита, когда в законе об акционерных обществах обязали осуществлять проверку баланса. Однако не было указано, кем должна проводиться проверка — внутренними контролерами предприятий или приглашенными со стороны. Более четкое описание обязательных проверок внешними аудиторами было дано только в 1931 г.

Во Франции достаточно сильно государственное регулирование аудита, государство осуществляет прямой контроль за формированием аудиторских кадров, их профессиональной подготовкой и текущей деятельностью. Италия относится к числу стран, где сильно развито государственное регулирование аудита.

В США в 1887 г. была образована Ассоциация аудиторов, а в 1896 г. в штате Нью-Йорк законодательным путем была регламентирована аудиторская деятельность. Уже тогда должность аудитора мог занимать дипломированный бухгалтер, успешно сдавший экзамен по специальности и получивший лицензию на право заниматься аудиторской деятельностью.

В Японии попытки утвердить западные модели бухгалтерского учета и аудита удались далеко не полностью. Так и не удалось создать независимые профессиональные организации бухгалтеров и аудиторов (кроме JICPA, фактически подконтрольного Министерству финансов), которые могли бы служить гарантами прогресса и усовершенствования практики учета и аудита. Внутренний аудит в японских корпорациях не прижился, что значительно снижает эффективность корпоративного контроля

Мировой экономический кризис 1929-1933 гг., вызвавший массовые банкротства различных предприятий, а особенно акционерных обществ, явился мощным стимулом дальнейшего развития видов аудиторской деятельности, которая в последующие годы совершенствовалась в направлении организационно-правовых основ. Особое внимание уделялось формированию этических и поведенческих норм во взаимоотношениях аудиторов с клиентами, соблюдения принципа доверительности и конфиденциальности, как в процессе проведения проверки, так и после выдачи заключения по ее результатам.

Необходимо отметить, что аудиторская деятельность как таковая порождена рыночной экономикой и является составной частью механизма этой экономики.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

2. Аренс Э.А. Аудит: учебник: пер. с англ. / Э.А.Аренс, Д.К.Лоббек. - М.: Финансы и статистика, 2001. - 558с

3. Аудит: Учебник. / Под. ред. Подольского В.И. - М.: Экономистъ, 2007

4. Барышников Н.П. Организация и методика проведения общего аудита. М., 2004

5. Бычкова С.М. Аудиторская деятельность: Теория и практика. - СПб., 2000. - 318с

7. Дементьева Н. М. Аудит в России: проблема достоверности // Аваль.-1996, № 1

8. Ерофеева В.А., Пискунов В.А. Т.А. Битюкова Т.А. Аудит. Учебник. – М.: Высшее образование, 2005

9. Зуева И. Аудит в государственном секторе: путь развития // Бух. учет. - 2005. - N 20

10. Мерзликина Е.М., Никольская Ю.П. Аудит. – М.: Инфра-М, 2006

11. Мстиславский В. А., Волков В. С. К вопросу о регулировании аудита // Финансы.-2000 № 7

12. Панкова С.В. Международные стандарты аудита: учеб. пособие. - М.: Экономистъ, 2004. - 158с

13. Парушина Н.В., Суворова С.П. Аудит. – М.: Инфра-М, 2008

14. Подольский В. И., Макарова Н. С. Аудит первичного учета предприятий: Практ. пособие. - М.: ЮНИТИ-ДАНА, 2003.

15. Пупко Г.М. Аудит и ревизия: Учебное пособие. М., 2003.

16. Редченко К. Бухгалтерский учет и аудит в Японии // Вопросы экономики, 2006, № 10

17. Рогуленко Т.М. Аудит. – М.: Экономистъ, 2006

18. Руф А. Л. Аудиторская профессия во Франции // Бухгалтерский учет.-1996 № 9

19. Смирнов С.А., Косорукова И.В. Аудит: учебно-практическое пособие. – М.: МЭСИ, 2000.

21. Усанова Н. Г. История развития аудита // Современные аспекты регионального развития: сборник статей. Выпуск 3.- Иркутск: Изд-во Иркут. ун-та, 2003

22. Шеремет А.Д., Суйц В.П. Аудит. Учебник 5-е изд., перераб. и доп. - М.: Инфра-М, 2005

23. Cooke, T.E. and Kikuya, M. Financial Reporting in Japan: Regulation, Practice and Environment. – Oxford, UK: Blackwell Publishing, 1992.

25. Shimme, S. Introduction to double-entry bookkeeping in Japan // The Accounting Review. – 1937. – Vol. 12, No. 3. – P. 290-295.

[1] Ерофеева В.А., Пискунов В.А. Т.А. Битюкова Т.А. Аудит. Учебник. – М.: Высшее образование, 2005

[3] Подольский В. И., Макарова Н. С. Аудит первичного учета предприятий: Практ. пособие. - М.: ЮНИТИ-ДАНА, 2003.

[4] Аренс Э.А. Аудит: учебник: пер. с англ. / Э.А.Аренс, Д.К.Лоббек. - М.: Финансы и статистика, 2001. - 558с

[5] Мерзликина Е.М., Никольская Ю.П. Аудит. – М.: Инфра-М, 2006

[6] Парушина Н.В., Суворова С.П. Аудит. – М.: Инфра-М, 2008

[7] Рогуленко Т.М. Аудит. – М.: Экономистъ, 2006

[8] Смирнов С.А., Косорукова И.В. Аудит: учебно-практическое пособие. – М.: МЭСИ, 2000.

[9] Шеремет А.Д., Суйц В.П. Аудит. Учебник 5-е изд., перераб. и доп. - М.: Инфра-М, 2005

[10] Аудит: Учебник. / Под. ред. Подольского В.И. - М.: Экономистъ, 2007

[11] Мерзликина Е.М., Никольская Ю.П. Аудит. – М.: Инфра-М, 2006

[12] Усанова Н. Г. История развития аудита // Современные аспекты регионального развития: сборник статей. Выпуск 3.- Иркутск: Изд-во Иркут. ун-та, 2003

[13] Руф А. Л. Аудиторская профессия во Франции // Бухгалтерский учет.-1996 № 9

[14] Зуева И. Аудит в государственном секторе: путь развития // Бух. учет. - 2005. - N 20

[15] Барышников Н.П. Организация и методика проведения общего аудита. М., 2004

[16] Бычкова С.М. Аудиторская деятельность: Теория и практика. - СПб., 2000. - 318с

[17] Shimme, S. Introduction to double-entry bookkeeping in Japan // The Accounting Review. – 1937. – Vol. 12, No. 3. – P. 290-295.

[18] Cooke, T.E. and Kikuya, M. Financial Reporting in Japan: Regulation, Practice and Environment. – Oxford, UK: Blackwell Publishing, 1992.

[20] Редченко К. Бухгалтерский учет и аудит в Японии // Вопросы экономики, 2006, № 10

Вы можете изучить и скачать доклад-презентацию на тему Особенности развития аудита в Японии Выполнил(а) Пузик Д.А. Направление Фин. Презентация на заданную тему содержит 13 слайдов. Для просмотра воспользуйтесь проигрывателем, если материал оказался полезным для Вас - поделитесь им с друзьями с помощью социальных кнопок и добавьте наш сайт презентаций в закладки!

Основные понятия Аудит – независимая проверка бухгалтерской отчетности с целью выражения мнения о достоверности такой отчетности во всех существенных отношениях. Аудиторская деятельность – проведение аудита и оказание сопутствующих аудиту услуг, осуществляемое аудиторскими организациями и индивидуальными аудиторами. - - -

Зарождение японской бухгалтерии Отцом японской бухгалтерии считают Юкичи Фукудзаву. Он изучал европейские науки с 1854 года в Нагасаки, затем в Осаке. В 1858г. он переехал в Эдо (сейчас — Токио), где и открыл Школу западных наук, преобразованную в 1890 году в университет Кэйо. Впервые писатель, переводчик и философ познакомился с двойной бухгалтерией в Англии, после чего ввел в Японии практику создания акционерных компаний и ведения бухгалтерской отчетности по западному образцу. Фукудзава пытался преодолеть традиционное для Японии его времени неуважение к торговле и финансам. Все это он делал, поскольку хотел, чтобы его нация стала цивилизованной. Кроме того, Фукудзава ввел курс по бухгалтерскому учету в учебную программу колледжа Кэйо и организовал на собственные средства школу бухучета при Токийском деловом центре, просуществовавшую с 1879 по 1882 год. За это время в ней прошли обучение около 500 человек.

Прогресс в развитии японского аудита В 1878г. были открыты фондовые биржи в Токио и Осаке, а затем стали появляться различные акционерные общества. В 1890г. был принят Коммерческий кодекс, согласно которому акционерные общества были обязаны представлять общественности информацию про имеющиеся активы и бухгалтерский баланс. Именно с этого года в Японии и начинается ощутимый прогресс в развитии бухгалтерского учета. Бухгалтерский учет в соответствии с положениями Коммерческого кодекса 1890г. в обязательном порядке подвергался аудиторской проверке со стороны штатных аудиторов.

К примеру, в 1909 году были обнаружены факты мошенничества в компании Dai Nihon Seito Co. (в последствии этот прецедент стал известным как "дело Nitto Inc."). Мошенничество сопровождалось маскировкой незаконных операций в учете и выплатой так называемых "дивидендов", которыми эффективно "закрывали глаза" членам надзорного совета. В результате неожиданное падение цены акций привело к банкротству компании. После этого случая сэр Клод Максвелл МакДональд, в то время британский посол в Японии, решительно указал на необходимость аудиторов. К примеру, в 1909 году были обнаружены факты мошенничества в компании Dai Nihon Seito Co. (в последствии этот прецедент стал известным как "дело Nitto Inc."). Мошенничество сопровождалось маскировкой незаконных операций в учете и выплатой так называемых "дивидендов", которыми эффективно "закрывали глаза" членам надзорного совета. В результате неожиданное падение цены акций привело к банкротству компании. После этого случая сэр Клод Максвелл МакДональд, в то время британский посол в Японии, решительно указал на необходимость аудиторов. Таким образом было положено начало формированию японского аудита по примеру Великобритании, система учета и аудита в которой считалась в начале ХХ века наиболее развитой и прогрессивной.

Категории бухгалтеров Значительную роль в рождении бухгалтерской профессии в Японии сыграло также налоговое законодательство. Налог на доходы был введен в 1896 г., после чего, кроме обычных бухгалтеров, появились налоговые агенты, предоставлявшие компаниям профессиональные консультации в области уплаты налогов. Таким образом, еще в конце XIX века в Японии существовали две категории бухгалтеров:

Категории бухгалтеров в Японии Прошло довольно много времени до того, как в Японии ввели полномасштабный аудит. Это произошло в 1957 году. Таким образом, пройдя довольно сложный путь, возникли две профессиональные категории японских бухгалтеров. Обе профессиональные группы установили довольно сложные требования к экзаменующимся на звание дипломированного бухгалтера и создали свои организации.

Первые объединения аудиторов Независимые аудиторы, многие из которых действовали индивидуально, проявили себя в период кризиса 1965 года не с лучшей стороны. Поэтому проведение аудита компаний в одиночку было запрещено и с 1967 года начали создаваться первые фирмы, объединяющие дипломированных общественных бухгалтеров. Кроме того, постольку внутренний аудит тоже проявил себя не лучшим образом, были приняты меры по укреплению системы внутреннего аудита в японских корпорациях. После 1999 года в Японии были приняты некоторые меры по повышению качества аудита: введение обязательного постоянного обучения аудиторов, проверки работы аудиторских фирм. Следует признать, что попытки утвердить в Японии западные модели бухгалтерского учета и аудита удались далеко не полностью.

АУДИТОРСКАЯ ДЕЯТЕЛЬНОСТЬ НА СОВРЕМЕННОМ ЭТАПЕ Рынок аудиторских услуг Японии находится в ведении Института сертифицированных общественных бухгалтеров. Данная саморегулируемая ассоциация является единственной организацией для сертифицированного общественного бухгалтера: квалифицированные специалисты, которые намерены заниматься практической деятельностью, имея звание сертифицированного общественного бухгалтера, должны стать членами данного Института. Кроме того, по итогам каждой аудиторской проверки в данный Институт представляется отчет с заключением. В Японии деятельность аудиторов строго контролируется Министерством финансов. В частности, министр финансов по закону об аудиторской деятельности обязан начать расследование о противозаконных действиях аудитора при получении соответствующей информации от любого лица.

ТРЕБОВАНИЯ К ПОДГОТОВКЕ АУДИТОРОВ Система подготовки аудиторов в Японии довольно сложная. Чтобы получить звание аудитора в Японии необходимо сдать три тура экзаменов.

Читайте также: