Функции семейного бюджета кратко

Обновлено: 02.07.2024

Семейный бюджет - это план регулирования денежных доходов и расходов семьи, составляемый обычно на месячный срок.

Доход - это общая сумма денежных средств и материальных благ, зарабатываемых или получаемых людьми за определенный период.

Расходы - это денежные средства, затраченные на содержание семьи. В результате составления баланса доходов и расходов семьи выявляется дефицит (недостаток) или накопления (избыток) семейного бюджета.

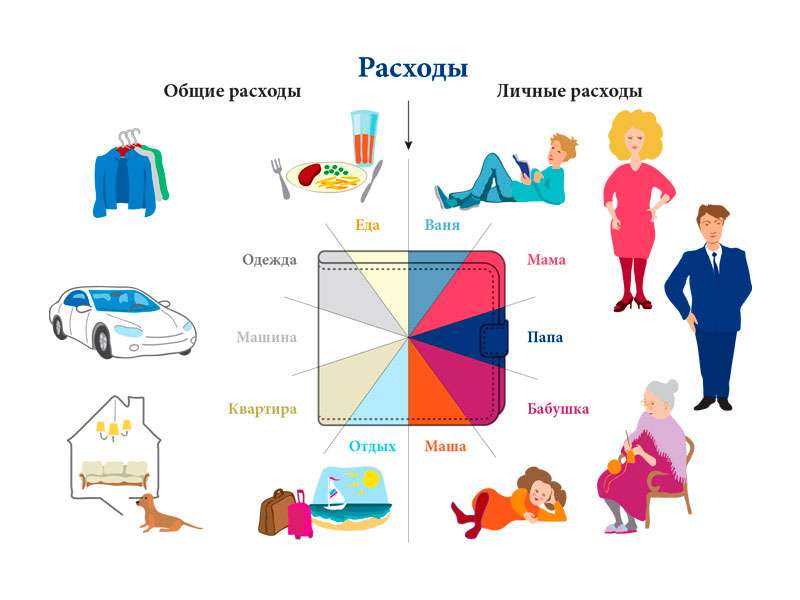

Различают три вида семейного бюджета: совместный, долевой и раздельный.

1) Совместный бюджет.

2) Долевой бюджет (Совместно - раздельный).

Совместно-раздельный бюджет в настоящее время приобретает все большую актуальность. Этот принцип работает лучше всего в случае, если разница между зарплатами супругов незначительна. Для этого сначала надо рассчитать, сколько денег ваша семья тратит каждый месяц на питание, коммунальные платежи, хозяйственные расходы и прочие нужды. Далее эта сумма распределяется между членами семьи либо пополам, либо в соотношении, которое семья посчитает справедливым, в зависимости от зарплаты. Таким образом, у каждого остаются личные деньги, которые можно потратить по своему усмотрению.

Долевой бюджет - достаточно универсальный и подходит практически всем, но только при условии, что оба супруга работают. Данный тип семейного планирования бюджета так же подходит, если один из супругов чрезвычайно бережливый. Таких людей презрительно называют скупердяй или скряга. Чаще роль скряги в семье играет мужчина. Причем, на ситуацию мало влияет его материальное благосостояние. Определяющими здесь являются такие черты характера, как мелочность, педантичность, придирчивость. Но в каждой ситуации можно найти свои положительные стороны.

Ведь скрупулезность, бережливость и расчетливость такого человека - незаменимые качества для ведения домашнего хозяйства. Чтобы лишний раз не тратиться, он сам сделает добрую половину работы по дому.

3) Раздельный бюджет.

Раздельный бюджет, как таковой, в нашей стране редко применяется в чистом виде.

Этот стиль семейного планирования пришел с Запада, где женщины стараются быть независимыми и ни в чем не уступать мужчинам. Такой тип распределения денег больше принят среди пар, в которых оба супруга имеют достаточно высокий доход.

Конечно, совсем раздельным бюджет все же не получается. Никто не будет высчитывать, сколько в граммах супруг съел картошки, и сколько это стоит. Каждый обеспечивает себя сам тем, в чем нуждается. Деньги при этом, как правило, находятся на разных банковских счетах. Еда покупается совместно. Некоторые пары, ведущие раздельный бюджет, просто считают, сколько денег у них уходит на еду ежемесячно, и скидываются поровну. Когда у кого-то одного деньги заканчиваются, он занимает у второго, с условием обязательного возврата долга.

Плюсы такого типа бюджета в материальной независимости друг от друга, которая помогает избегать конфликтов на финансовой почве и дает возможность каждому планировать свои приобретения, ни перед кем не отчитываясь.

Раздельный вариант бюджета выручает и в случае, если кто-то из супругов, или оба, имеют какое-то дорогостоящее увлечение, которое совсем не интересует вторую половину. Есть и более неприятная причина подобного выбора - это взаимное недоверие, когда супруги подозревают друг друга в укрытии истинных доходов.

Далее представим основные функции семейного бюджета.

Основная функция семейного бюджета - это контроль за текущими финансовыми делами семьи путем сбалансированного распределения доходов и расходов. Понятно, что расходы, которые производятся семьей в течение месяца, должны быть не меньше доходов, получаемых ею за этот период.

Следующие функции семейного бюджета заключаются в планировании (оно заключается в распределении финансов по необходимым статьям расходов) и анализе (оценке трат, их необходимости и полезности и возможности повторять их в дальнейшем).

Также бюджет выполняет ограничительную функцию, заставляя задуматься над возможностью и целесообразностью тех или иных расходов, и регулирующую функцию (ведь он призван регулировать доходы и расходы). После составления семейного бюджета и произведения расчетов по всем статьям нужно убедиться в том, что расходная часть бюджета не превышает доходную. Если все же такая тенденция обнаружена, то следует либо найти способ для сокращения расходов по тем или иным статьям, либо заняться поиском дополнительных источников финансирования.

Под бюджетом семьи понимают постатейный перечень всех ее доходов и расходов, соответствующих определенному периоду времени. Он состоит из доходной и расходной части.

Доходная часть представлена всеми доходами, которые планируются к получению за определенное время; расходная, соответственно, содержит все предполагаемые расходы.

Четкое представление о структуре доходов и расходов имеет очень важное значение, так как только в этом случае можно понять, насколько целесообразно тратятся деньги в семье.

В семьях, где каждый из супругов имеет высокие стабильные доходы, чаще всего практикуется раздельный бюджет. Супруги поровну дают деньги на обязательные ежемесячные расходы, остальные деньги оставляя себе.

Структура семейного бюджета

Структура доходов в бюджете семьи чаще всего включает в себя такие статьи:

- заработная плата;

- доходы от собственности;

- социальные выплаты;

- доходы от инвестиций (банковские депозиты, пифы, акции, облигации, форекс, накопительное страхование, офбу, хедж-фонды, структурные продукты, золото и драгоценные металлы и др.)

- помощь родственников.

Структуру расходов можно примерно представить такими статьями:

- питание;

- транспортные расходы;

- личные расходы (индивидуальные траты каждого члена семьи);

- бытовые расходы;

- коммунальные платежи;

- связь;

- резерв (сумма, откладываемая на непредвиденные расходы);

- накопления (сумма, откладываемая на крупные покупки, отпуск и т. д.);

- платежи по кредиту или другим долговым обязательствам;

- расходы на образование, духовное развитие;

- отдых и развлечения;

- вредные привычки;

- домашние животные.

Основная функция семейного бюджета — это контроль за текущими финансовыми делами семьи путем сбалансированного распределения доходов и расходов. Понятно, что расходы, которые производятся семьей в течение месяца, должны быть не меньше доходов, получаемых ею за этот период.

Следующие функции семейного бюджета заключаются в планировании (оно заключается в распределении финансов по необходимым статьям расходов) и анализе (оценке трат, их необходимости и полезности и возможности повторять их в дальнейшем).

Вот несколько подробнейших статей на тему финансового планирования и оптимизации личных финансов:

Также бюджет выполняет ограничительную функцию, заставляя задуматься над возможностью и целесообразностью тех или иных расходов, и регулирующую функцию (ведь он призван регулировать доходы и расходы).

После составления семейного бюджета и произведения расчетов по всем статьям нужно убедиться в том, что расходная часть бюджета не превышает доходную. Если все же такая тенденция обнаружена, то следует либо найти способ для сокращения расходов по тем или иным статьям, либо заняться поиском дополнительных источников финансирования.

Сложно ли составить свой семейный бюджет?

Сегодня для этого не нужно тратить много времени. Функция учета ежедневных и ежемесячных трат есть во многих мобильных телефонах; владельцам компьютеров составить свою бюджет еще проще, ведь существует масса компьютерных программ различной степени сложности, предназначенных для этих целей.

Распределение семейного бюджета играет важную роль в управлении повседневными расходами, сбережениями и совместным имуществом. Если финансовое планирование состоит из практических инструкций и советов по выбору финансовых категорий, то бюджет определяет принципы и подходы по распределению и управлению финансовыми ресурсами. Семейный бюджет формирует основу для ведения учета, планирования и контроля денежных потоков.

Эффективность ведения семейного бюджета во многом зависит от выбора методов и правильного распределения обязанностей. Для этого необходимо учесть возможности и интересы каждого из членов семьи, которые должны принимать участие в распределении семейного бюджета. Правильный подход по организации семейного бюджета позволяет достичь финансового благополучия и успеха.

Содержание

Доходы семьи и источники бюджета

Доход семьи – это отдельная финансовая категория, являющаяся агрегатом денежных потоков, с целью их использования для общего блага и повышения эффективности управления капиталом за счет объединения денежных средств и удовлетворения долгосрочных и краткосрочных потребностей.

Источниками доходов семейного бюджета служат личные доходы членов семьи, а так же доходы от имущества, находящего в совместном владении. В качестве примеров источников семейного бюджета можно назвать заработную плату, доходы от инвестиций и депозитов, доходы от сдачи в аренду собственности и участии в коммерческих организациях.

Распределение семейного бюджета по степени участия между супругами и членами семьи во многом зависит от вида семейного бюджета. От вида бюджета также зависит совместное формирование доходов семьи и распределение их между разными видами личных финансов.

Виды семейного бюджета

В отличие от личного бюджета, который можно классифицировать по структуре расходов и накоплений (экономный, сбалансированный, расточительный), семейный бюджет лучше разделять по степени интеграции и активного участия членов семьи.

Каждый вид семейного бюджета обладает своими плюсами и минусами. Семья в процессе развития может склоняться к разным видам семейного бюджета, а в зависимости от ситуации наиболее эффективными могут быть различные стратегии. Вне зависимости от вида семейного бюджета, супругам важно вести учет, чтобы эффективно управлять деньгами.

Делегированный семейный бюджет

Данный вид подразумевает передачу обязанностей по составлению, планированию и распределению семейного бюджета одному члену семьи. Таким образом, бюджет одного из супругов становится основой семейного бюджета. Другой, в свою очередь, отдает существенную часть личного дохода на семейный бюджет, доверяя управление деньгами второй половине.

Данный бюджет хорошо подходит для тех пар, где один из супругов много работает и не обладает временем, чтобы участвовать в принятии решения по каждому из пунктов семейного бюджета. На другого супруга, в данном случае, возлагается ответственность по контролю ежедневных расходов и самостоятельному принятию решений по необходимым покупкам и формированию сбережений.

✅ Среди плюсов можно выделить:

- Легче вести учет семейного бюджета.

- Эффективность принятия решений.

- Возможность для одного из супругов уделять больше времени работе.

⛔ К минусам относятся:

- Смещение ответственности в сторону одного из супругов.

Демократичный семейный бюджет

Демократичный семейный бюджет подразумевает совместное распределение всех доходов, планирование и учет. При данном виде оба супруга учувствуют в управлении бюджетом и формируют его, вместе продумывают ежедневные расходы, крупные покупки, инвестиции, кредиты и т.д. Советуются при желании изменить бюджет и вкладывают в него равномерное кол-во средств и усилий.

Такой семейный бюджет, как правило, сбалансирован и требует доверия. Он формируется в результате взаимных предложений и уступок. При таком бюджете сложно принимать единоличные решения и вероятность совершить ошибку значительно меньше. Однако для его ведения супругам приходится жертвовать частью личной финансовой свободы.

✅ Среди плюсов можно выделить:

- Сбалансированность бюджета

- Совместная ответственность

⛔ К минусам относятся:

- Утрата части финансовой свободы

- Более сложный консолидированный учет

Многополярный семейный бюджет

Многополярный вид семейного бюджета характеризуется распределением зон ответственности между супругами. У каждого есть свой личный бюджет, который используется для покрытия определенных групп семейных расходов. Например, один из супругов может оплачивать аренду, другой отвечать за продукты. Иногда супруги совместно обсуждают крупные покупки.

При таком виде семейного бюджета, повседневные расходы оплачиваются поочередно или по определенным группам. Крупные покупки и отпуск планируются совместно и финансируются по мере возможностей каждого из супругов. Данный бюджет позволяет супругам самостоятельно распоряжаться своими доходами, однако, может негативно сказаться на формировании совместных крупных сбережений и инвестиций.

✅ Среди плюсов можно выделить:

⛔ К минусам относятся:

- Более низкая эффективность накоплений и распределения бюджета

Лучшее приложение для планирования и контроля бюджета.

Функции семейного бюджета

Консолидация

Консолидирующая функция семейного бюджета позволяет объединять финансовые возможности членов семьи и повышает общую платежеспособность за счет эффекта синергии. Крупные покупки, которые ранее были недоступны каждому в отдельности, вместе становятся возможными.

Распределение

Распределительная функция семейного бюджета направлена на поддержание среднего уровня жизни и потребления между членами семьи с разным уровнем дохода, помогая уравновесить высокие доходы с более низкими. Данная функция очень важна, поскольку она также играет защитную роль, в случае если один из супругов теряет источник дохода, то он уравновешивается доходами другого.

Сбережение

Сберегательная функция семейного бюджета позволяет более эффективно управлять семейным бюджетом и формировать совместные накопления в большем объеме, что положительно сказывается на росте возможностей для их инвестирования или использования в будущем.

Управление

Управленческая функция семейного бюджета призвана взять на себя обязанности по принятию решений относительно планирования, бюджетирования и инвестирования денежных средств. Данная функция позволяет совместно принимать решения по управлению семейными деньгами и нести общую ответственность.

Советы семейному бюджету

Данные советы семейному бюджету направлены на то, чтобы сделать его более сбалансированным, уменьшить кредитную нагрузку, сократить ненужные расходы, повысить устойчивость к финансовым рискам. Советы являются универсальными и подойдут для всех видов семейных бюджетов.

📍 Определите финансовые цели

Постановка долгосрочных финансовых целей поможет правильно расставить приоритеты семейного бюджета. Чаще всего перед семейным бюджетом ставятся цели покупки или аренды жилья, ремонта, переезда, формирования накоплений и инвестиций, планирование отпуска, путешествий и т.д. Постановка целей семейного бюджета повысит мотивацию и позволит совместно работать над их достижением.

💰 Выберете подходящий вид семейного бюджета

В зависимости от целей и текущих возможностей определитесь со стратегией и принципами семейного бюджета. Разные виды семейных бюджетов позволяют осуществлять эффективное управление деньгами в зависимости от ситуации. От выбора правильной стратегии зависит результативность ведения бюджета.

✏ Ведите домашний учет

Начните вести домашний учет бюджета, отслеживайте расходы и доходы. Так вы будете всегда знать, куда уходят деньги, и сколько вы можете позволить себе потратить. Учет семейного бюджета является важной составляющей, которая помогает при планировании и принятии решений. Он также позволяет отслеживать выполнение целей и корректировать параметры баланса семейного бюджета в случае необходимости.

✈ Планируйте отпуск и крупные покупки заранее

Планирование позволяет рассчитать будущие расходы и подготовится к ним заранее. Без понимания ориентировочных расходов и доходов в будущем трудно сформировать необходимые сбережения и принять правильные решения. Составив финансовый план, вы всегда будете знать, что нужно делать сейчас, чтобы достичь запланированной цели.

⚡ Закрывайте кредиты

Кредитная нагрузка это дополнительные расходы семейного бюджета. Аккуратно выбирайте кредитные продукты и внимательно изучайте условия. Старайтесь досрочно выплачивать займы, тщательно оценивайте свои силы, и просчитывайте все варианты, чтобы честь все риски. Имущество, приобретенное в кредит и утерянное в результате его просрочки, наноси сильный удар по финансовому состоянию и балансу.

💵 Формируйте сбережения

Сбережения помогают семье чувствовать себя более уверенной в финансовом плане. Наличие финансовой подушки безопасности позволяет сохранять средства и получать дополнительный процентный доход. В случае кризисных ситуаций они всегда выручат и помогут пережить сложные периоды.

🎓 Повышайте финансовую грамотность

Для того чтобы эффективно управлять деньгами и семейным бюджетом, нужно регулярно повышать уровень финансовой грамотности. Если вы хотите управлять семейными деньгами, то нужно постоянно совершенствовать знания и навыки. По мере роста доходов и сбережений, растет и ответственность по их распределению, поскольку цена ошибки становится больше. Неправильное инвестиционное решение или ошибка в учете денежных средств может привести к значимым потерям в семейном бюджете.

В заключении

Управление семейным бюджетом напоминает управление денежным фондом, участники которого, хотят сохранить и приумножить свое состояние за счет объединения средств. И тем и другим нужна аналитика, которая может лежать в основе принятия решений и давать актуальную информацию о финансовом состоянии. Аврора обладает всеми необходимыми инструментами, чтобы планировать бюджет, вести домашний учет расходов и доходов, анализировать данные и контролировать баланс активов и капиталов. С ней процесс распределения семейного бюджета выйдет на новый уровень, а полученные финансовые знания и навыки всегда будут приносить пользу.

Семейный бюджет в России доставляет гражданам немало проблем. Довольно часто нерациональное использование денег в семье провоцирует скандалы. Некоторые ячейки общества распадаются из-за финансовых проблем. Поэтому сегодня мы изучим структуру семейного бюджета. Нам предстоит изучить основы планирования финансов в семье. Кроме того, рассмотрим несколько секретов экономии в России.

Определение

Что такое семейный бюджет? Структура этой немаловажной составляющей жизни ячейки общества является сложной и многосоставной. И не все понимают, как правильно вести домашнюю бухгалтерию. Но далее мы изучим соответствующие вопросы.

Вам будет интересно: Договор банковского счета - это. Понятие, условия и особенности договора

Семейный бюджет - это ведение домашних финансов. Деньги, которые поступают в семью из разных источников. Их необходимо рационально распределять. Ведь только тогда ячейка общества сможет нормально жить и даже откладывать средства на какие-то нужды.

Структура

Структура семейного бюджета, как мы уже говорили, разнообразна. Она включает в себя множество пунктов. Для начала рассмотрим наиболее крупные разделы.

Среди них выделяют доходы и расходы. Именно этот баланс нужно соблюдать каждой ячейке общества. Тогда удастся жить по средствам и даже делать крупные покупки.

Вам будет интересно: Как сделать перевод через 900 на карту Сбербанка

Далее каждый крупный раздел бюджета разделяется. Структуризация может быть абсолютно разной, на усмотрение того, кто планирует расходы в семье. Далее изучим наиболее распространенные статьи расходов и доходов.

Функции домашней бухгалтерии

Но сначала выясним, для чего конкретно необходимо вести семейный бюджет. Что он позволяет делать?

Ведение домашней бухгалтерии - это трудоемкий процесс, особенно на первых порах. На данный момент функции семейного бюджета могут быть такими:

- экономия денег;

- создание накоплений;

- обучение рациональному расходованию средств;

- проживание семьи по имеющимся деньгам;

- исключение необходимости получения кредитов на те или иные нужды.

В любом случае если в семье не ведут бюджет, рано или поздно в ячейке общества могут возникнуть проблемы. Например, из-за кредитов или необоснованных расходов.

Типы бюджета в семье

Некоторые люди просят - "Расскажите о структуре семейного бюджета". Обычно подобные просьбы возникают у женщин - им приходится все время планировать покупки и не позволять спонтанных расходов. Особенно при сильной ограниченности в средствах.

Вам будет интересно: Валютная система: виды, элементы, сущность. Характеристика видов валютных систем

Семейный бюджет бывает разным. На данный момент можно выделить такие формы финансов в семье:

- совместную;

- раздельную;

- смешанную.

Все эти типы имеют свои особенности. В зависимости от выбранной методики денежного "поведения" будет меняться структура доходов и расходов семейного бюджета.

Что такое совместный бюджет

Самым распространенным и простым вариантом развития событий является совместный бюджет. В этом случае структура доходов семейного бюджета будет включать в себя все финансы, поступаемые в семью. И со стороны мужа, и со стороны жены.

Иными словами, при совместном бюджете доходы всех членов семьи будут суммироваться. Далее полученные средства распределяются на общие нужды. О классификации расходов поговорим позже.

Совместный бюджет подразумевает, что все в семье общее. Такая ситуация помогает сохранять семейные отношения. Особенно если женщина вышла в декрет.

Что такое раздельный бюджет

Какова структура семейного бюджета? Она, как мы уже говорили, может быть разной. Можно встретить раздельный бюджет в ячейках общества.

Это наименее приемлемый вариант развития событий. Зачастую он принимается как "крайняя мера" при воспитании финансовой грамотности супругов.

При раздельном бюджете структура доходов и расходов у каждого члена семьи будет отдельной. Зарплата мужа - это его деньги. Они уходят только на его нужды. Заработок супруги - ее средства, которые она может потратить на свои потребности.

Такая модель финансового поведения губительна. Она не подходит семьям с детьми. Ведь тогда один из членов семьи останется без доходов. Плюс появятся общие дети, которых придется содержать.

Что такое смешанный бюджет

Какова структура семейного бюджета? В смешанном типе ведения финансов муж и жена распределяют свои доходы несколько иначе, нежели в перечисленных выше случаях.

При смешанном бюджете пара обычно вкладывается в "общак" в равных долях или пропорционально заработку. Сначала формируются общие семейные нужды. На них выделяются средства со стороны каждого супруга. Остатки можно тратить на свои желания.

Статья расходов "дети" обычно тоже подразумевает обоюдные вложения со стороны супругов. Но в реальной жизни все чаще и чаще детей содержат работающие женщины.

Из чего состоят доходы

Теперь более подробно рассмотрим, каковая структура доходов семейного бюджета. Это крайне важный момент. Изучим вопрос на примере совместного бюджета в ячейке общества.

В графе "доходы" можно записывать:

- заработок;

- стипендии;

- премии;

- подарки;

- денежные компенсации;

- награды;

- калым;

- социальные пособия;

- помощь со стороны друзей/родственников.

Иными словами, любые материальные поступления. Желательно разделить их на регулярные (вроде заработной платы) и нерегулярные. Опираться при планировании финансов лучше на постоянные источники доходов.

Классификация расходов по значимости

Структура расходов семейного бюджета является еще более сложной, нежели доходов. Здесь каждая ячейка общества самостоятельно определяет статьи своих потребностей.

Можно провести некую классификацию всех трат в семье. Например, по значимости. На данный момент принято выделять:

Классификация по периодичности

Структура семейного бюджета в плане расходов может разделяться по периодичности.

Вот разделы, которые встречаются чаще всего:

Классификация по размеру

Мы почти изучили структуру доходов и расходов семейного бюджета. Можно классифицировать траты по размеру.

Чтобы экономить, рекомендуется сокращать крупные и средние расходы. Но и о мелких забывать не стоит. Не исключено, что среди них есть необязательные траты.

Как вести домашнюю бухгалтерию

Мы изучили структуру и виды семейного бюджета. А как теперь вести бухгалтерию?

Рекомендуется действовать по таким принципам:

Сегодня можно отыскать массу программ и приложений для ведения семейного бюджета. Некоторые просто составляют многосложную таблицу в Word или ведут записи в специальных тетрадках.

Как правильно экономить

Несколько слов о том, как правильно экономить. Разумная экономия поможет откладывать деньги и жить не в ущерб себе.

Вот принципы, о которых должен знать каждый домашний бухгалтер:

Вот и все. На самом деле ведение домашней бухгалтерии со временем становится довольно простым делом. Главное - правильно анализировать свои покупки и уметь отказываться от излишеств.

Заключение

Вашему вниманию была представлена структура семейного бюджета. Теперь понятно, как можно экономить и распределять денежные средства.

На первых порах домашняя бухгалтерия пугает и доставляет немало хлопот. Но со временем домашний бухгалтер сможет без труда распределять деньги в семье. Особенно если речь идет о совместном бюджете.

Важно: даже при резком увеличении доходов не стоит отказываться от ранее выработанных принципов ведения домашних финансов.

Читайте также:

- Охарактеризуйте роль каждой из стадий развития с полным превращением в жизни насекомых кратко

- Хозяйственное развитие края кратко

- Правовая система франции во времена наполеона кратко

- Психология неудачника тренинг уверенности в себе краткое содержание

- Протокол родительского собрания по духовно нравственному воспитанию в доу