Форма учета журнал главная кратко

Обновлено: 04.07.2024

В первую очередь информация вносится в первичные учетные документы. Их них ее переносят в регистры, элементы организации бухучета, которые решают задачу систематизации и накопления данных, содержащихся в первичных документах.

Бухгалтерские регистры

Регистры и формы бухгалтерского учета могут вестись традиционно на бумаге и электронных носителях. Формы регистров разрабатывает и определяет Министерство финансов России, а также органы, которые имеют право регулировать учетный процесс бухгалтерии, федеральные органы исполнительной власти, предприятия при условии соблюдения норм и правил.

Закон о бухучете говорит о том, что наполнение регистров и отчетности внутри организации не подлежит разглашению и является коммерческой тайной, а в особых случаях государственной.

Регистры могут быть двух видов: хронологические и систематические.

Хронологические регистры бухгалтерского учета – документы, в которых фиксация данных о фактах хозяйственной деятельности производится по мере их осуществления и не имеют другой систематизации

Рассмотрим Журнал регистрации хозяйственных операций за месяц, который относится к формам хронологического порядка.

Систематические регистры – документы, где фиксация данных производится в определенной системе, группируется. К этому виду регистров относится Главная книга.

Регистры, которые использует в бухучете предприятие определяют учетную форму.

Формы бухгалтерского учета

Самыми востребованными являются четыре формы:

- мемориально-ордерная;

- журнально-ордерная;

- таблично-перфокарточная;

- автоматизированная.

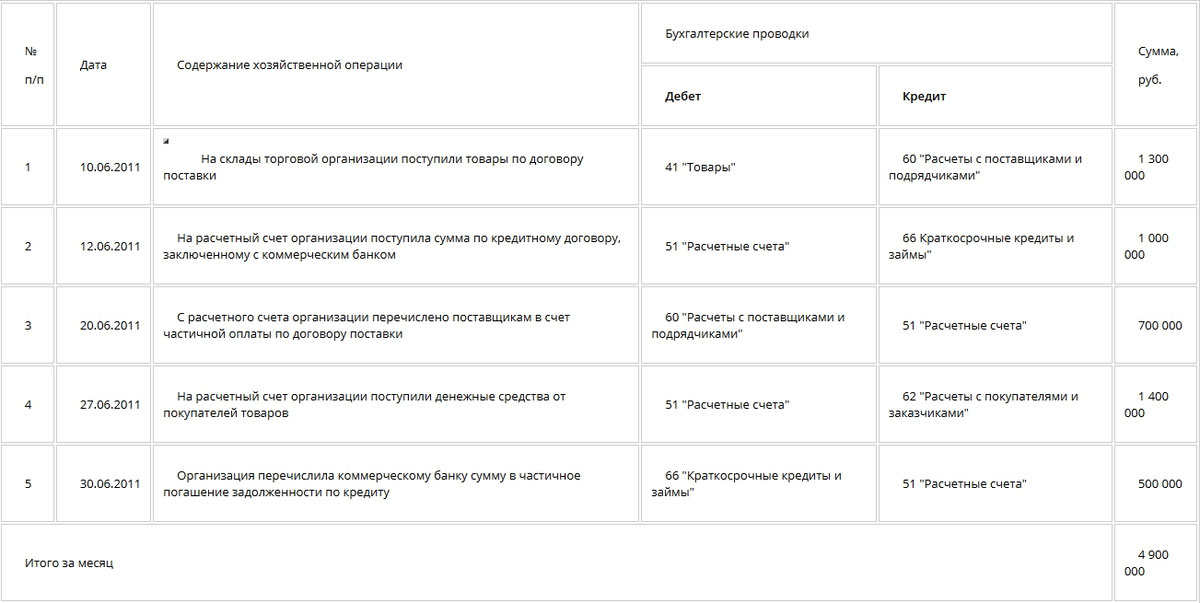

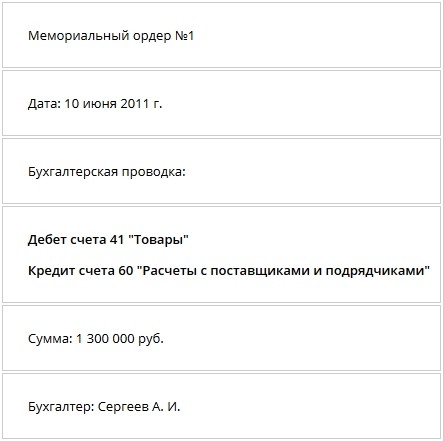

Первая форма подразумевает ведение книг. На каждую хозяйственную операцию заводится мемориальный ордер, документ учета, указывающий корреспонденцию счетов, в которые должна быть внесена операция. Мемориальный ордер содержит:

- номер по порядку;

- дату;

- проводку по хоз. операции;

- сумму;

- подпись лица, отвечающего за внесение сведений.

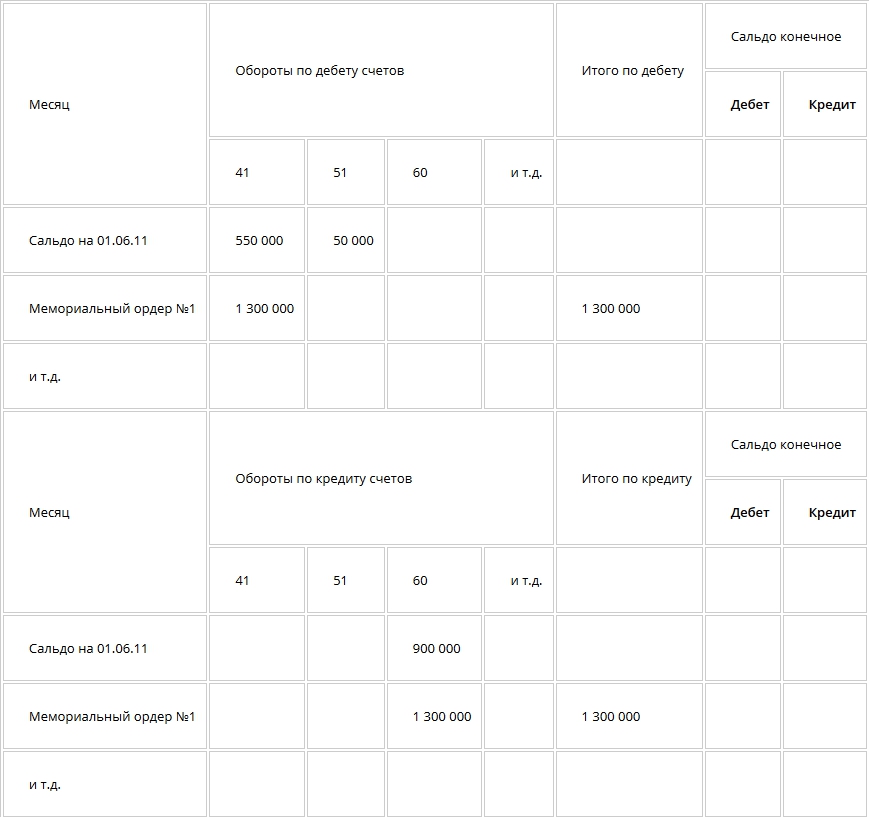

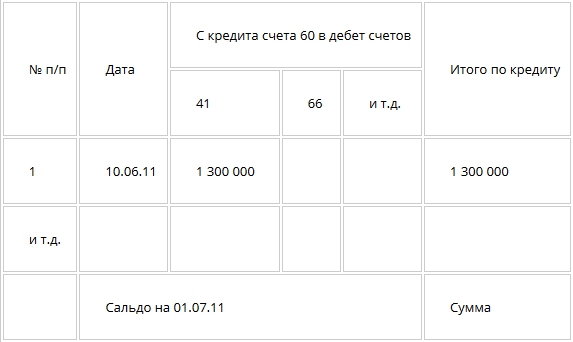

Главная книга

Данные из мемориальных ордеров в виде подводок по дебету и кредиту счетов фиксируются в Главной книге. Итоги, суммированные по дебету и кредиту счетов, а также суммы остатков по счетам попадают в оборотную ведомость, основной документ бухгалтерии, содержащий остатки на начало и конец периода обороты по дебету и кредиту за данный период для каждого счета, вторичного счета. Затем сальдо по счетам заносятся в баланс организации.

Образец заполнения Главной книги:

В конце месяца проводится сверка оборотов по дебету и кредиту счетов в Главной книге и оборотной ведомости с общей суммой в журнале мемориальных ордеров.

Такая система учета трудоемка, потому как требует оформления каждой хозяйственной операции мемориальным ордером. Кроме этого информация дублируется в различные регистры.

Журнал-ордер

Журнально-ордерная форма предполагает заполнение бухгалтерского регистра – журнала-ордера, является более удобной. Журналы-ордера заполняются по кредиту счетов с указанной суммой по дебету.

Журнал-ордер – таблица учета шахматной формы, позволяющая учитывать операции на двух счетах дебетуемом и кредитуемом. Организация имеет право добавлять дополнительные графы и заполнять журналы-ордера в соответствии со своим рабочим планом счетов за месяц, квартал.

Сальдо на 01.06.11 – 900 000 руб.

При этой форме учета не нужно заполнение мемориальных ордеров. В журнале-ордере сочетаются и хронологический и систематический подходы.

Если первичная документация большого объема, составляются накопительные ведомости, а данные из них переносятся уже в журналы-ордера.

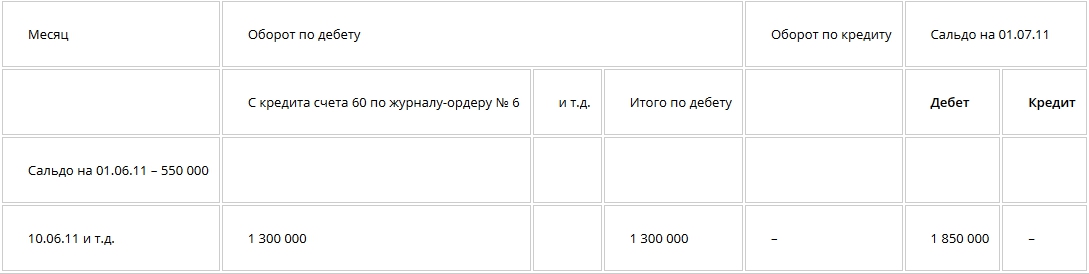

Итоговые данные из журналов-ордеров переносятся в Главную книгу по истечению месяца, которая ведется за отчетный год.

В Главной книге по каждому счету фиксируется полная информация:

- начальное сальдо;

- обороты за месяц;

- конечное сальдо.

Заполнение Главной книги по данным журнала-ордера № 6:

Значение журнально-ордерной формы учета заключается в том, что можно посчитать суммы дебетовых и кредитовых оборотов по синтетическим счетам, а также суммы остатков по дебету и кредиту каждого счета, попарно равных между собой.

С развитием техники вычислений появилась таблично-перфокарточная система учета. Суть ее в том, что документы формируются по учетным участкам, им присваивается шифр, затем они передаются в ММС или МСБ. В машиносчетном бюро данные переносятся на перфокарты. Группы перфокарт создавались по каждому участку счета. Из них информация переносится в конечную документацию – табуляграммы-ведомости.

В современных реалиях бухгалтерии используют автоматизированные системы с применением прикладных программ по бухгалтерскому учету.

Mozilla/5.0 (Windows NT 6.1; WOW64) AppleWebKit/536.3 (KHTML, like Gecko) Chrome/19.0.1062.0 Safari/536.3

Как работаем и отдыхаем в 2022 году ?

Журнально-ордерная форма бухучета (ЖОФ) – это форма, подразумевающая сбор данных. Регистры – это журналы, созданные по КТ счетов бухучета. Создаются и дополнительные ведомости, оформленные по ДТ счетов.

Основные принципы создания

При разработке ЖОФ используются эти законы:

- Записи вносятся в порядке регистрации действий.

- Записи вносятся только по КТ счета, который взаимодействует с ДТ счетами.

- Обычно в одной системе сочетаются общий и детализованный учет.

- Фиксируются операции в разрезе значений, нужных для контроля и оформления отчетности.

- Использование ЖОФ по совокупным счетам.

- Употребление регистров с заблаговременно прописанной корреспонденцией.

- Применение регистров со значениями, нужными для оформления отчетности.

- Использование журналов, которые составляются каждый месяц.

Основополагающим принципом ЖОФ является принцип сбора данных первички в разрезах, нужных для целей общего и детализированного учета. Систематизация сведений происходит в учетных регистрах. Последние нужны для фиксации всех операций, предполагающих учет.

Все направления записей вносятся единовременно. В ЖОФ используется две формы регистров. Рассмотрим все их особенности.

Журналы-ордера

Журнал-ордер – таблица, выстроенная по шахматной схеме. Обеспечивает фиксацию операции одновременно на двух счетах: дебет и кредит. Для учета и на КТ, и на ДТ нужно вести всего одну запись. Записи заносятся на основе сведений из первички или отчетов. Все отчеты и первичная документация должны быть тщательно проверена. На бумагах, записанных в журналы, прописывается эта информация: дата записи, номер строки в журнале, где находится запись.

Сотрудники должны рассчитывать промежуточные результаты. Делать это нужно на протяжении всего месяца по декадам или рабочим неделям. Когда завершился этап внесения записей за месяц, нужно определить итоги за этот отчетный период. По некоторым счетам ведутся записи и в журнале-ордере, и в ведомости. Итоги из этих документов нужно сравнивать между собой.

После того как все подсчеты и проверки выполнены, журнал-ордер должен быть подписан. Подпись ставится сотрудником, который составлял документ. Свою подпись ставит главбух.

Ежемесячные результаты журнала вписываются в Главную книгу. Об этом нужно проставить отметку в журнале-ордере.

- Недочет обнаружен до выставления итогов: ошибка вычеркивается, верное значение вписывается над помаркой.

- Недочет обнаружен после выставления итогов: исправление выполняется после строки с результатами.

- Если итоги уже занесены в Главную книгу, в журналы не вносятся в исправления. Все уточнения нужно внести в бухгалтерскую справку. Сведения из нее фиксируются в Главной книге. Эти данные должны быть обособлены.

Правильное построение журналов-ордеров нужно для контроля над правильностью записей бухучета. Эти документы нужно переплетать, а также нумеровать. Хранить их требуется отдельно от первички. Если документов совсем мало, можно подшить их в одну папку.

Вспомогательная ведомость

Вспомогательные ведомости используются тогда, когда аналитические значения по счетам нельзя записать в сами журналы-ордера в связи со сложностью. В подобных ситуациях нужно выполнить группировку в ведомостях. Итоги из этих ведомостей вносятся в журналы-ордера. Иногда группировка может выполняться в таблицах.

К СВЕДЕНИЮ! Ведомость нужна для улучшения и упрощения бухучета. Она позволяет снизить количество учетных записей.

Структура

ЖОФ является наиболее популярной формой ведения бухучета. Даже принцип функционирования автоматизированных программ бухучета базируется именно на рассматриваемой форме. Она являет собой наилучшую совокупность этих видов учета:

- Аналитический. За него ответственны отделы, которые занимаются приемкой и хранением ТМЦ.

- Синтетический. За него ответственен финансовый отдел.

- Хронологический. Предполагает внесение записей в порядке выдачи документов, сопровождающих операции.

- Систематический. Предполагает оформление сведений.

Если все записи будут внесены правильно, итоги по всем формам записей должны совпадать.

Особенности применения

Журналы-ордера заводятся на месяц. Рекомендуется разделить регистры. Для этого требуется создать несколько книг для записей. На протяжении всего месяца записи нужно и заносить в регистр, и суммировать в ведомостях.

Ведомостями в рамках ЖОФ могут быть эти бумаги:

- Ведомости, на базе которых создается ЖОФ.

- Таблицы.

- Отчетности.

- Расшифровочные листы.

Перенос сведений из ведомостей выполняется в любой момент. Но делать это нужно с определенной регулярностью. К примеру, делать это можно раз в неделю, месяц, день. В завершение месяца итоги переносятся в последующий регистр ЖОФ – Главную книгу. Нужно понимать, что журналы-ордера ведутся именно для выведения итогов.

К СВЕДЕНИЮ! Ведение регистров нужно и для вывода сальдо.

Преимущества и недостатки

- Уменьшение числа записей и совершенствование системы сбора информации.

- Регистры проще подчинить задачам, связанным с учетом.

- Контроль записей в регистрах.

- Облегчение и ускорение работы сотрудника, ответственного за учет.

- Уменьшение трудоемкости учета.

- Увеличение оперативности и достоверности бухучета.

- Операции отражаются только по кредиту.

- Сведения из общего и детализованного учета совпадают.

- Выполняется учет действий, необходимых для отчетности.

- Не требуется дублировать записи.

- Не нужно оформлять промежуточные регистры.

- Ускорение процесса учета.

- Сокращение числа недочетов и ошибок.

- Ошибки, даже если они были совершены, быстро обнаруживаются.

- Учет становится детализованным.

- Становится проще получить сведения, нужные для отчетности.

- Значения отчетности можно взять без вспомогательных выборок.

Но рассматриваемая форма не лишена недостатков:

- С формой придется работать вручную. Перевести ее на обработку компьютером сложно.

- Усложненное формирование регистров.

- Громоздкость.

- Сотрудники, ответственные за учет, должны обладать высокой квалификацией.

- Работников, которые не знакомы с системой, придется обучать.

- Различная структура документации.

- Усложненное формирование отдельных регистров.

Недостатки у системы есть, однако она все равно широко применяется как крупными предприятиями, так и небольшими компаниями.

Любой экономический субъект, осуществляющий деятельность на территории нашей страны, обязан позаботиться об организации достоверного и полного бухгалтерского учета. Ключевой организационный документ для компании в части бухучета — это учетная политика. В этом документе нужно прописать основные методы, способы и формы ведения бухучета. О том, какие бывают формы БУ, расскажем в статье.

Определимся с понятиями

Формы бухгалтерского учета — это регламентированные на законодательном уровне способы внесения (отражения) записи о совершенном факте хозяйственной деятельности в первичные документы и способ дальнейшей регистрации в учетных журналах.

Организация обязана самостоятельно определить форму ведения бухгалтерского учета, которая будет применяться в конкретном учетном периоде. При выборе следует учитывать следующие факторы:

- Размер (масштаб) предприятия, штатная численность, количество структурных подразделений.

- Организационная структура управления экономического субъекта.

- Специфические особенности технологического процесса производства.

- Объем информационных потоков, как внутренних, так и внешних.

- Профессиональный уровень специалистов, осуществляющих ведение БУ.

- Уровень автоматизации и компьютеризации бухгалтерского учета на предприятии.

Виды бухгалтерского учета

В настоящее время различают следующие виды бухучета:

Ранее этот перечень можно было дополнить простой формой бухучета. Данный вид характеризуется тем, что бухучет ведется в обход метода двойной записи. То есть хозяйственные операции отражаются только по одному счету. Но на территории нашей страны метод одной записи не используется.

Каждый из поименованных видов ведения БУ имеет ряд отличительных признаков, которые мы рассмотрим далее. Отметим, что характеристика форм бухучета зависит от:

- типов первичной документации и регистров, используемых в экономическом субъекте;

- порядка хронологического отражения записей и их систематизации;

- степени автоматизации бухучета;

- последовательности вносимых записей в учетные регистры.

Характеристики основных форм

Рассмотрим ключевые особенности способов ведения бухгалтерского учета в виде таблицы.

Вид бухучета (ВБУ), при котором каждая хозяйственная операция отражается в специальном первичном документе. То есть выписывается мемориальный ордер. Затем бухгалтер регистрирует мемориальные ордера в специальных регистрах БУ. На основании данных мемориальных журналов формируется оборотная ведомость или главная книга.

Данный ВБУ является самым трудоемким и затратным. К тому же мемориально-ордерный способ ведения БУ не позволяет объединить синтетический и аналитический бухучеты. Следовательно, количество ошибок может возрасти, что отрицательно сказывается на достоверности данных. Формирование отчетности при таком ВБУ также становится проблематичным.

Актуальный вид БУ, используемый повсеместно, при котором хронология и систематизация данных совпадают. Синтетический и аналитический учеты ведутся неразрывно, что позволяет сократить количество неточностей в бухгалтерских данных, а также сократить время на формирование промежуточной и годовой отчетностей.

Используется преимущественно в небольших организациях, имеющих маленькие объемы производства. Также Журнал-главный применяют некоторые финансовые учреждения.

Отличительная особенность данного ВБУ заключается в том, что все хозяйственные операции вносятся в хронологическом порядке в одну книгу Журнал-главный.

Такой способ ведения бухучета могут вести только те экономические субъекты, которые поименованы в законе № 402-ФЗ.

Самый прогрессивный вид БУ. В связи с постоянной компьютеризацией и автоматизацией учета, введением новых специализированных бухгалтерских программ организация БУ намного упрощена.

Данный способ БУ позволяет одновременно регистрировать факты хозяйственной деятельности в первичной и учетной документации. Иными словами, бухгалтер вносит в программу приходный кассовый ордер (или другую первичку), а обороты по корреспондирующим счетам уже отражены в учетных регистрах и оборотных ведомостях.

Читайте также: