Финансирование организаций культуры кратко

Обновлено: 05.07.2024

· Государственные – прямое финансирование; содержание госсети учреждений; программы; региональные, отраслевые, межотраслевые; финансирование потребителя; косвенное финансирование (льготы).

· Собственные – доходы от основной деятельности; доходы от предпринимательской деятельности.

· Привлеченные – благотворительные средства; спонсорские средства; гранты; членские взносы; заемные средства; резервные взносы; кредиты.

Выделяют несколько основных моделей финансирования сферы культуры и искусства в индустриально развитых государствах:

1 модель. Государство–вдохновитель оказывает косвенное влияние на культуру посредством стимулирования спонсорства и меценатства, а также за счет налоговых льгот, т.е. косвенными методами. К государствам такого рода можно отнести США и Швейцарию.

Таким образом, поддержка культуры и искусства из государственного бюджета осуществляется по нескольким каналам:

· В форме прямого финансирования

· При помощи общих и целевых трансферов субнациональным бюджетам

· На основе совместного участия органов власти разного уровня в финансировании;

· через независимые посреднические структуры

· С использованием механизмов партнерства, на основе смешанного государственно-частного финансирования

Методы исследования в анатомии и физиологии: Гиппократ около 460- около 370гг. до н.э. ученый изучал.

Статья 46. Финансовые ресурсы организации культуры

(в ред. Федерального закона от 03.11.2006 N 175-ФЗ)

(см. текст в предыдущей редакции)

Организация культуры покрывает свои расходы за счет средств учредителя (учредителей), доходов от собственной деятельности и иных разрешенных законодательством Российской Федерации доходов и поступлений.

Учредитель организации культуры, созданной в форме бюджетного и автономного учреждения:

(в ред. Федерального закона от 08.05.2010 N 83-ФЗ)

(см. текст в предыдущей редакции)

осуществляет финансовое обеспечение деятельности бюджетного и автономного учреждения, связанной с выполнением работ, оказанием услуг для потребителя в соответствии с заданиями учредителя бесплатно или частично за плату;

(в ред. Федерального закона от 08.05.2010 N 83-ФЗ)

(см. текст в предыдущей редакции)

обеспечивает в полном объеме в соответствии с законодательством Российской Федерации финансирование расходов на содержание, сохранение и пополнение государственной части Музейного фонда Российской Федерации, библиотечных, архивных фондов, а также сохранение и использование объектов культурного наследия, переданных бюджетному и автономному учреждению в соответствии с федеральным законом.

(в ред. Федерального закона от 08.05.2010 N 83-ФЗ)

(см. текст в предыдущей редакции)

Право организации культуры на получение безвозмездных пожертвований (даров, субсидий) от российских и зарубежных юридических и физических лиц, международных организаций не ограничивается.

Использование финансовых средств осуществляется в соответствии с законодательством Российской Федерации и уставом организации культуры.

По определению, данному в современном экономическом словаре, бюджетное финансирование — предоставленное в безвозвратном порядке денежное обеспечение, выделение (ассигнование) денежных средств из государственного (местного) бюджета на расходы, связанные с осуществлением государственных заказов, выполнением государственных программ, содержанием государственных организаций. Является необходимым средством развития и поддержки науки, культуры, образования и здравоохранения.

Финансирование бюджетных учреждений культуры осуществляется в определенном порядке, который включает следующие основные принципы:

- соблюдение режима экономии в расходовании средств государственного бюджета;

- строгое целевое использование бюджетных средств;

- соблюдение правильности и своевременности выделения ассигнований на содержание учреждения;

- систематический контроль со стороны вышестоящих организаций и финансовых органов за деятельностью бюджетного учреждения.

- бюджетных ассигнований и других поступлений от учредителя;

- доходов от платных форм культурной деятельности;

- платежей за оказание услуг по договорам с юридическими и физическими лицами;

- добровольных пожертвований, субсидий, средств, полученных по завещаниям;

- кредитов банков и иных кредитных учреждений;

- других доходов и поступлений в соответствии с законодательством Российской Федерации.

Бюджетные ассигнования выделяются на оплату труда работников; содержание зданий (включая расходы на коммунальные услуги, освещение, текущий ремонт и прочие аналогичные расходы); комплектование библиотечных фондов, формирование новых и пополнение существующих музейных коллекций, обеспечение особого режима их хранения, приобретение материалов для реставрации фондов; научно — методическую деятельность; материальное обеспечение художественного воплощения творческих замыслов; оснащение организации культуры современными техническими средствами и оборудованием; проведение капитального ремонта; другие затраты, связанные с основной деятельностью организации культуры [2].

В соответствии с Бюджетным кодексом РФ, государственное (муниципальное) задание — документ, устанавливающий требования к объему, качеству, составу, условиям, порядку и результатам оказания государственных (муниципальных) услуг, выполнения работ, финансовое обеспечение выполнения которых осуществляется за счет средств соответствующего бюджета бюджетной системы Российской Федерации. Задание формируется для бюджетных учреждений их учредителем.

Для каждого из типов государственных учреждений предусмотрен свой порядок финансового обеспечения государственного (муниципального) задания из бюджетов Российской Федерации. Так, финансовое обеспечение деятельности казенных учреждений осуществляется за счет бюджетных средств на основании сметы доходов и расходов. А бюджетных и автономных учреждений — в виде субсидий.

На основании Инструкции № 157н аналитический код вида финансового обеспечения бюджетного учреждения отражается в 18 разряде Рабочего плана счетов учреждения. В отношении бюджетных учреждений нового типа применимы следующие коды видов финансового обеспечения [3]:

2 — приносящая доход деятельность (собственные доходы учреждения);

3 — средства во временном распоряжении;

4 — субсидии на выполнение государственного (муниципального) задания;

5 — субсидии на иные цели;

6 — субсидии на цели осуществления капитальных вложений. [6]

Помимо субсидий на выполнение государственного (муниципального) задания бюджетным учреждениям могут быть предоставлены субсидии на иные цели. Примером таких субсидий являются гранты, выделяемые из бюджета в соответствии с указами Президента РФ и постановлениями Правительства РФ, субсидии на капитальный ремонт имущества, закрепленного за бюджетной организацией, приобретение оборудования.

Субсидии на цели осуществления капитальных вложений включают средства бюджета соответствующего уровня, направляемые на увеличение стоимости государственного (муниципального) имущества (реконструкцию, модернизацию имеющегося имущества или строительство новых объектов). Осуществление бюджетных инвестиций влечет соответствующее увеличение стоимости основных средств, находящихся у учреждения на праве оперативного управления.

К средствам, поступающим во временное распоряжение, относятся [2]:

- денежные средства, вносимые в качестве обеспечения заявки на участие в конкурсе или аукционе участником размещения заказа и (или) в качестве обеспечения исполнения государственного (муниципального) контракта;

- денежные средства (пенсии) граждан, проживающих в стационарных учреждениях социального обслуживания (дома-интернаты для престарелых и инвалидов, психоневрологические учреждения и т. п.);

- иные денежные средства, если это предусмотрено нормативными правовыми актами РФ, субъектов РФ, муниципальных образований.

Кроме того, бюджетное учреждение вправе привлекать дополнительные финансовые средства за счет предоставления платных дополнительных и иных предусмотренных его уставом услуг, а также за счет добровольных пожертвований и целевых взносов физических и юридических лиц (в т. ч. иностранных) только в порядке, установленном законодательством Российской Федерации, и по цене, определенной учредителем. Виды дополнительных платных услуг также формируются на законодательном уровне или учредителем. Таким образом, приносящая доход деятельность бюджетного учреждения:

- может осуществляться сверх установленного государственного (муниципального) задания;

- относится к видам деятельности, предусмотренным учредительными документами учреждения (уставом, положением).

Цена на платные услуги должна устанавливаться органом, осуществляющим функции и полномочия учредителя. Прибыль, полученная в результате предпринимательской деятельности, направляется на цели деятельности учреждения.

Бюджетные учреждения, которым предоставляются субсидии на возмещение нормативных затрат, связанных с оказанием ими в соответствии с государственным (муниципальным) заданием услуг, выполнением работ, и на иные цели в качестве планового документа используют план финансово-хозяйственной деятельности.

Названный план является аналогом бюджетной сметы. План составляется учреждением на этапе формирования проекта федерального бюджета на очередной финансовый год и плановый период в рублях с точностью до двух знаков после запятой.

Структуру плана составляют заголовочная, содержательная и оформляющая части. Взаголовочной части плана указываются [3]:

- общие сведения о документе (наименование документа, дата его составления и гриф утверждения);

- наименование органа, осуществляющего функции и полномочия учредителя;

- финансовый год (финансовый год и плановый период), на который представлены содержащиеся в документе сведения;

- наименование единиц измерения показателей и их коды по Общероссийскому классификатору единиц измерения (ОКЕИ).

Содержательная часть плана, в свою очередь, состоит из текстовой (описательной) и табличной частей.

В содержательной части Плана выделяют два раздела. В первом описательном разделе отражаются общие сведения о деятельности учреждения, его цели и основные виды деятельности в соответствии с уставом; перечень работ и услуг, предоставление которых для физических и юридических лиц производится за плату; сведения об общей балансовой стоимости недвижимого государственного имущества в разрезе объектов, закрепленных за учреждением на праве оперативного управления, приобретенных учреждением за счет выделенных собственником имущества учреждения средств, приобретенных учреждением за счет доходов от приносящей доход деятельности. Также в первом разделе указывается общая балансовая стоимость движимого имущества, в том числе балансовая стоимость особо ценного движимого имущества, а также иная информация по решению учредителя.

Во втором (табличном) разделе указываются показатели финансового состояния учреждения, представляющие собой данные о нефинансовых и финансовых активах, а также об обязательствах на последнюю отчетную дату, предшествующую дате составления Плана. Кроме того в данном разделе отражаются планируемые показатели по поступлениям и выплатам учреждения. Эти данные рассчитываются исходя из представленной учредителем информации о планируемых объемах расходных обязательств. Указанные обязательства включают субсидии на возмещение нормативных затрат, целевые субсидии, субсидии на цели осуществления капитальных вложений, передаваемые в установленном порядке учреждению.

К плановым выплатам относятся расходы на оплату труда и начисления на выплаты по оплате труда; оплата работ, услуг связи, коммунальных и транспортных услуг; расходы за счет средств бюджетов государственных внебюджетных фондов на социальное обеспечение населения в рамках социального, пенсионного и медицинского страхования; уплата налогов (включаемых в состав расходов), государственных пошлин и сборов, разного рода платежей в бюджеты всех уровней и т. д.

Оформляющая часть плана содержит подписи должностных лиц, ответственных за включенные в план данные, — руководителя учреждения (уполномоченного им лица), руководителя финансово-экономической службы, иного уполномоченного лица, исполнителя документа.

Бюджетное финансирование восполняет основные статьи затрат: содержание зданий, коммунальные платежи, заработная плата, приобретение необходимых средств. Данного финансирования недостаточно для того, чтобы выполнять в полном объеме функции учреждений культуры. Поэтому вторым источником финансирования являются средства, получаемые от предпринимательской деятельности самих учреждений культуры.

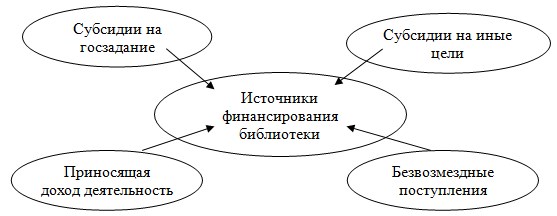

Например, государственное учреждение культуры — библиотека — осуществляет учет финансирования и расходов по субсидиям и средствам, полученным за счет внебюджетных источников. Источники финансирования библиотек представлены на рисунке 1.

Рис. 1. Источники финансирования библиотек

В соответствии со ст. 298 ГК РФ, ст. 47 Основ законодательства о культуре, бюджетные учреждения культуры вправе осуществлять приносящую доходы деятельность, соответствующую целям, ради которых созданы указанные учреждения, а также при условии, что такая деятельность указана в их учредительных документах.

Доходы, полученные бюджетными учреждениями от такой деятельности, поступают в их самостоятельное распоряжение.

В библиотечных учреждениях доходы от приносящей доход деятельности формируются за счет оказания следующих платных услуг:

- библиотечные сервисные услуги;

- организация и проведение массовых мероприятий;

- возмещение затрат по первичной записи читателей в библиотеку.

Поскольку платные услуги библиотек являются разовыми, оформление письменных договоров с их потребителями не требуется.

При этом продавец в обязательном порядке должен выдать потребителю платежный документ, подтверждающий факт оплаты потребителем оказанной услуги.

Все доходы идут на возмещение следующих расходов учреждений культуры:

- оплата труда в соответствии с заключенными трудовыми договорами и правовыми актами, регулирующими размер заработной платы соответствующих категорий работников;

- перечисление страховых взносов в государственные внебюджетные фонды;

- приобретение услуг по заключенным государственным или муниципальным контрактам: услуги связи, транспортные услуги, коммунальные услуги, услуги по содержанию имущества, командировочные выплаты, услуги банка, страхование автотранспорта, мероприятия;

- прочие расходы: транспортный налог, земельный налог;

- приобретение литературы, оборудования и других основных средств и материальных запасов [2].

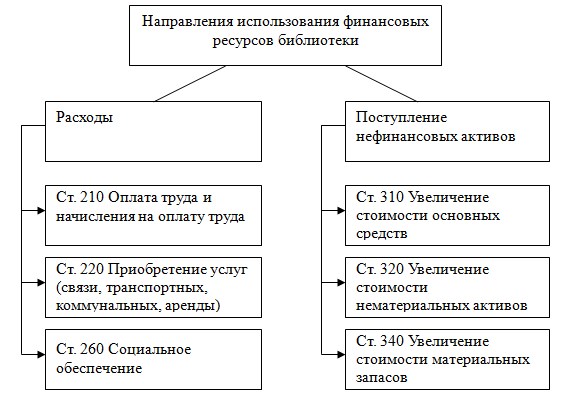

Доходы от предпринимательской деятельности могут быть направлены на выплату заработной платы (до 60 %), на услуги связи, подписку на периодику, хозяйственные расходы, т. е. на укрепление и развитие материально-технической базы библиотеки. Кроме того, распределение причитающихся к выплате денежных сумм непосредственно отделам исполнителем платной услуги составляет 20 % от всей суммы. Выплаты производятся ежемесячно. Наглядно расходование всех видов финансового обеспечения учреждений культуры представлено на рис. 2.

Рис. 2. Расходы финансовых ресурсов учреждений культуры

Таким образом, одним из направлений современной финансовой политики Российского государства является создание эффективно функционирующей системы бюджетных учреждений при более рациональном использовании бюджетных средств, направленных на их содержание. В соответствии с изменениями в законодательстве существенно меняется и политика в области привлечения дополнительных доходов в бюджетное учреждение культуры. Это целевые средства и безвозмездные поступления, к которым относятся спонсорская помощь, пожертвования. На привлечение дополнительных источников финансирования за счет осуществления коммерческой деятельности и должно быть нацелено бюджетное учреждение в настоящее время.

1. План счетов бухгалтерского учета бюджетных учреждений и Инструкции по его применению: утв. Приказом Минфина РФ от 16.12.2010 № 174н

2. Базарова, А. С. Бюджетное финансирование бюджетных учреждений / А. С. Базарова // Учет и отчетность бюджетных учреждений, — 2013. № 3. С.4–7

Основные термины (генерируются автоматически): учреждение, средство, бюджетное учреждение, субсидия, заработная плата, Российская Федерация, услуга, бюджетное учреждение культуры, предпринимательская деятельность, финансовое обеспечение.

Похожие статьи

Бюджетные образовательные учреждения и способы их.

бюджетное учреждение, предпринимательская деятельность, коммерческая деятельность, учреждение, средство, доход, образовательное учреждение, бюджетное финансирование, Российская Федерация.

Особенности предпринимательской деятельности бюджетных.

Разрешение, на осуществление предпринимательской деятельности, бюджетное учреждение получает у вышестоящего распорядителя бюджетных средств, которое в дальнейшем должно быть закреплено в учредительных документах, т. е. в уставе (положении).

Учет доходов и анализ источников доходов в учреждении.

бюджетное учреждение, средство, услуга, заработная плата, учреждение, удельный вес, показатель рентабельности, доход, выполнение задания учредителя, бухгалтерский учет.

Новые подходы к формированию финансовых ресурсов.

образовательная организация, государственное задание, образовательная деятельность, финансовое обеспечение, услуга, Российская Федерация, бюджетная смета, предпринимательская деятельность.

Субсидии как эффективный способ поддержки малого и среднего.

Субсидия — денежные средства, предоставляемые из бюджетов и внебюджетных фондов юридическим лицам (не являющимся бюджетными учреждениями) и физическим лицам. В соответствии со ст. 69 Бюджетного кодека Российской Федерации субсидии могут.

Оценка эффективности действующего механизма финансового.

государственное задание, услуга, финансовое обеспечение, оказание, бюджетное финансирование, учреждение, расход, Российская Федерация, полномочие учредителей, результативность.

Преимущества и риски при переводе бюджетного учреждения.

4. Автономное учреждение вправе открывать счета в кредитных организациях; расходование средств автономным учреждением не контролируется органами Казначейства Российской Федерации.

Проблемы обеспечения деятельности некоммерческих.

‒ предоставление услуг в области физической культуры и спорта

‒ участие в развитии физической культуры и спорта на территории Российской Федерации

Некоммерческие организации также могут вести предпринимательскую деятельность.

Похожие статьи

Бюджетные образовательные учреждения и способы их.

бюджетное учреждение, предпринимательская деятельность, коммерческая деятельность, учреждение, средство, доход, образовательное учреждение, бюджетное финансирование, Российская Федерация.

Особенности предпринимательской деятельности бюджетных.

Разрешение, на осуществление предпринимательской деятельности, бюджетное учреждение получает у вышестоящего распорядителя бюджетных средств, которое в дальнейшем должно быть закреплено в учредительных документах, т. е. в уставе (положении).

Учет доходов и анализ источников доходов в учреждении.

бюджетное учреждение, средство, услуга, заработная плата, учреждение, удельный вес, показатель рентабельности, доход, выполнение задания учредителя, бухгалтерский учет.

Новые подходы к формированию финансовых ресурсов.

образовательная организация, государственное задание, образовательная деятельность, финансовое обеспечение, услуга, Российская Федерация, бюджетная смета, предпринимательская деятельность.

Субсидии как эффективный способ поддержки малого и среднего.

Субсидия — денежные средства, предоставляемые из бюджетов и внебюджетных фондов юридическим лицам (не являющимся бюджетными учреждениями) и физическим лицам. В соответствии со ст. 69 Бюджетного кодека Российской Федерации субсидии могут.

Оценка эффективности действующего механизма финансового.

государственное задание, услуга, финансовое обеспечение, оказание, бюджетное финансирование, учреждение, расход, Российская Федерация, полномочие учредителей, результативность.

Преимущества и риски при переводе бюджетного учреждения.

4. Автономное учреждение вправе открывать счета в кредитных организациях; расходование средств автономным учреждением не контролируется органами Казначейства Российской Федерации.

Проблемы обеспечения деятельности некоммерческих.

‒ предоставление услуг в области физической культуры и спорта

‒ участие в развитии физической культуры и спорта на территории Российской Федерации

Некоммерческие организации также могут вести предпринимательскую деятельность.

Аннотация. Статья посвящена исследованию существующей в РФ системы финансирования учреждений культуры. На основе проведенного анализа основных показателей культуры РФ в целом и Ставропольского края в частности, выявлены сложившиеся проблемы в вопросах финансирования и предложены возможные направления их решения.

Развитие Российской Федерации на современном этапе характеризуется повышенным вниманием общества к культуре. В Концепции долгосрочного социально-экономического развития Российской Федерации до 2020 года, утвержденной распоряжением Правительства Российской Федерации от 17 ноября 2008г. № 1662-р, культуре отводится ведущая роль в формировании человеческого капитала [8].

Культурная среда сегодня становится ключевым понятием современного общества и представляет собой не отдельную область государственного регулирования, а сложную и многоуровневую систему, внутри которой решение проблем может быть только комплексным, учитывающим множество смежных факторов и соединяющим усилия разных ведомств, общественных институтов и бизнеса [3].

В связи с этим формирование и развитие культурной среды представляет собой важнейшее условие повышения качества жизни в Российской Федерации. При этом актуальным является оказание государством поддержки федеральным, региональным и муниципальным учреждениям культуры и искусства.

Однако, следует отметить, что проблемы финансирования учреждений культуры остаются в настоящее время ключевыми и не до конца решенными как с теоретических позиций, так и с точки зрения практической реализации.

Действующее законодательство в сфере культуры предусматривает, что государство берет на себя обязательства по обеспечению доступности для граждан культурной деятельности, культурных ценностей и благ. С этой целью государство намеревается:

- осуществлять бюджетное финансирование государственных и в необходимых случаях негосударственных организаций культуры;

- стимулировать бюджетное финансирование посредством предоставления налоговых льгот предприятиям, физическим лицам, вкладывающим свои средства в эти цели;

- устанавливать особый порядок налогообложения некоммерческих организаций культуры;

- способствовать развитию благотворительности в области культуры;

- осуществлять поддержку малообеспеченных граждан.

Подчеркнем, что основной формой финансирования для учреждений культуры остается бюджетное финансирование, осуществляемое в соответствии с законодательством Российской Федерации и законодательством субъектов Российской Федерации. Расходные обязательства Российской Федерации, субъектов Российской Федерации и муниципальных образований в сфере культуры определяются в соответствии с бюджетным законодательством Российской Федерации.

Расходы федерального бюджета на культуру ежегодно устанавливаются федеральным законом о федеральном бюджете на очередной финансовый год на основе норматива минимальной бюджетной обеспеченности этих расходов, устанавливаемого Правительством Российской Федерации.

Так, в соответствии с Основными направлениями бюджетной политики на 2015 год и на плановый период 2016 и 2017 годов [5] расходы бюджетов бюджетной системы Российской Федерации на культуру в общей сумме расходов в 2017 году по сравнению с 2014 годом должны возрасти на 0,2%. Динамика изменения расходов на культуру в абсолютном и относительном выражении представлена на рис.1 и 2.

Рис.1. Расходы бюджетов бюджетной системы РФ на культуру и кинематографию в 2014-2017гг., млрд. руб.

Рис.2. Расходы бюджетов бюджетной системы РФ на культуру и кинематографию в 2014-2017гг., в % к итогу

Таким образом, следует отметить, что расходы бюджетов бюджетной системы РФ в 2014-2017гг. на культуру запланированы государством с положительной динамикой при одновременном их увеличении в общей структуре расходов бюджетов.

Проследим одновременно динамику изменения основных показателей культуры РФ в 2010-2014гг.(табл.1 составлена на основе [9]).

Основные показатели культуры Российской Федерации в 2010-2014гг.

Число профессиональных театров, шт.

Число цирков, шт.

Число зоопарков, шт.

Число музеев, шт.

Число учреждений культурно-досугового типа, тыс. шт.

Число общедоступных библиотек, тыс.шт.

Библиотечный фонд, млн. экз.

Данные табл.1 свидетельствуют о снижении числа учреждений культурно-досугового типа, числа общедоступных библиотек и цирков на протяжении 2010-2014гг. при одновременном росте числе музеев и профессиональных театров.

Хочется надеяться, что запланированный государством рост расходов бюджетов бюджетной системы РФ на культуру в 2015-2017гг. сможет хотя бы в малой степени изменить сложившуюся ситуацию .

- бюджетных ассигнований и других поступлений от учредителя;

- доходов от платных форм культурной деятельности;

- платежей за оказание услуг по договорам с юридическими и физическими лицами;

- добровольных пожертвований, субсидий, средств, полученных по завещаниям;

- кредитов банков и иных кредитных учреждений;

- других доходов и поступлений в соответствии с законодательством Российской Федерации.

Таким образом, доходы организаций культуры формируются из следующих элементов: прямого бюджетного финансирования; косвенного бюджетного финансирования и внебюджетных фондов. При этом, к внебюджетным источникам финансирования принято относить доходы от предпринимательской деятельности, спонсорскую помощь, добровольные пожертвования и целевые взносы.

Прямое финансирование осуществляется на основе полного финансирования текущих издержек и капиталовложений, специальных целевых трансфертов, а также в форме грантов.

В соответствии с Бюджетным кодексом РФ [2], государственное (муниципальное) задание — документ, устанавливающий требования к объему, качеству, составу, условиям, порядку и результатам оказания государственных (муниципальных) услуг, выполнения работ, финансовое обеспечение выполнения которых осуществляется за счет средств соответствующего бюджета бюджетной системы Российской Федерации. Задание формируется для бюджетных учреждений их учредителем.

Кроме того, финансирование бюджетных учреждений культуры осуществляется в определенном порядке, который включает следующие основные принципы:

- соблюдение режима экономии в расходовании средств государственного бюджета;

- строгое целевое использование бюджетных средств;

- соблюдение правильности и своевременности выделения ассигнований на содержание учреждения;

- систематический контроль со стороны вышестоящих организаций и финансовых органов за деятельностью бюджетного учреждения [7].

В последнее десятилетие получил распространение программно-целевой подход к финансированию развития культуры. По мнению Правительства РФ, данный подход едва ли имеет сегодня серьезную альтернативу. Конечно, отдельные мероприятия в сфере культуры могут быть инициированы отдельными решениями Правительства Российской Федерации, а некоторые даже обособлены в отдельную ведомственную программу. Однако единичность и несистемность подобных мер рано или поздно может привести к нарушению единства государственной политики в области культуры, неэффективному расходованию бюджетных средств, ослаблению связей между регионами Российской Федерации, возникновению непредвиденных сложностей в модернизации культуры и внедрении новых механизмов адаптации потенциала культуры к рыночным условиям, а в итоге - к ослаблению духовного единства многонационального народа России и ограничению позитивного влияния государства на состояние сферы культуры в Российской Федерации.

Для достижения этой цели должны быть решены следующие задачи: создание условий для повышения качества и разнообразия услуг, предоставляемых в сфере культуры и искусства, модернизация работы учреждений культуры; обеспечение равного доступа к культурным благам и возможности реализации творческого потенциала в сфере культуры и искусства для всех граждан России; информатизация отрасли; модернизация системы художественного образования и подготовки кадров в сфере культуры и искусства, отвечающей задачам сохранения традиций лучших российских школ и требованиям современности; выявление, охрана и популяризация культурного наследия народов Российской Федерации; создание позитивного культурного образа России в мировом сообществе.

Общий объем финансирования мероприятий программы составляет 192863,03 млн. руб., при этом основная доля приходится на средства федерального бюджета, объем которых в общей структуре финансирования составляет 97% [3].

Однако, основные проблемы развития культурной отрасли наблюдаются именно на региональном уровне, и решить их с помощью бюджетного финансирования и программно-целевого метода становится все сложнее.

В Ставропольском крае финансирование деятельности социально-культурных учреждений также осуществляется с помощью бюджетного финансирования и программно-целевого метода.

В консолидированном бюджете Ставропольского края расходы на государственные и муниципальные учреждения культуры в 2008 году составляли 3,3% к общим расходам края, а за период с 2009-2014гг. составляли не менее 1% от общих расходов краевого бюджета [программа].

Общий объем финансового обеспечения мероприятий программы составляет 1604465,73 тыс. рублей с приоритетным источником финансирования – бюджетом Ставропольского края. Основными целями программы являются: развитие единого культурного пространства на территории Ставропольского края, создание условий для обеспечения равного доступа населения Ставропольского края к отечественным и мировым культурным ценностям и информации; повышение качества и доступности услуг в области культуры, предоставляемых населению Ставропольского края государственными учреждениями культуры Ставропольского края и учреждениями культуры муниципальных образований Ставропольского края; сохранение и популяризация многонационального культурного наследия народов Российской Федерации, проживающих на территории Ставропольского края; формирование имиджа Ставропольского края как одного из культурных центров Северного Кавказа; совершенствование организационных, экономических и правовых механизмов развития отрасли культуры в Ставропольском крае.

Реализацию поставленных целей разработчики программы предлагают оценивать с помощью ряда индикаторов и конечных результатов, которые не в полном объеме имеют количественное выражение. Так, например, по нашему мнению не представляется возможным количественно оценить такой конечный результат, как повышение качества реализации творческих проектов государственных и муниципальных учреждений культуры края. Другой же показатель, имеющий количественную оценку, - увеличение количества экземпляров библиотечного фонда государственных и муниципальных библиотек – предлагается разработчиками увеличить на 0,5 единицы в расчете на 1 пользователя. Как разработчики собираются это сделать, если в крае за период 2009-2014 гг. наблюдается снижение числа практически всех учреждений культуры и искусства, (в том числе и библиотек на 46,7%, т.е. практически в 2 раза). Исключение составляет лишь неизменное количество театров и концертных организаций, продолжающих функционировать в регионе (табл.2).

Таким образом, анализ практики финансирования учреждений социально-культурной деятельности в крае показывает, что бюджетного финансирования недостаточно для осуществления эффективной и всеобъемлющей социально-культурной деятельности. Вполне очевидным следствием этого является то, что модернизация системы финансирования сферы культуры требует переосмысления и внедрения новых подходов, направленных на повышение качества предоставляемых государственных (муниципальных) услуг, обеспечение их доступности населению, повышение ответственности учреждений культуры за результаты своей деятельности.

Число учреждений культуры и искусства Ставропольского края в 2010-2014 гг.

Читайте также:

- Приведите примеры тел относительно которых здание вашей школы движется с большой скоростью

- Узонская средняя общеобразовательная школа воспитательная система школы

- Методика диагностики адаптации детей к доу лист адаптации кирюхина н в

- Приведите пример способов регуляции стресса вызванного стрессогенными факторами 2й категории кратко

- День матери стенгазета в детский сад в группе раннего возраста