Добровольное социальное страхование кратко

Обновлено: 04.07.2024

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- Высшее экономическое образование.

- 15 лет работы в банке.

- Независимый эксперт.

- Финансовый аналитик.

- Обладает сертификатами от ЦБ РФ. . Facebook. .

Для регулирования страхового рынка и контроля за деятельностью его игроков, в РФ разработана и утверждена официальная классификация видов страхования. Компании-страховщики могут самостоятельно выбирать направления страхования и комплекса услуг, оказываемых населению. Помимо этого, предусматривается система обязательных требований, которые компании должны соблюдать в своей работе. Бробанк изучил данный вопрос.

- Подробнее о классификаторе видов страхования в России

- Какие существуют виды страхования

- Обязательное страхование в РФ

- Личное страхование пассажиров

- Страхование сотрудников ФНС

- Страхование военнослужащих (прочих приравненных к ним профессий)

- Автогражданская ответственность (ОСАГО)

- Ответственность перевозчика (воздушные суда)

- Страхование ОПО

- Медицинское страхование (ОМС)

- Виды добровольного страхования

- Добровольное медицинское страхование (ДМС)

- ДСАГО и КАСКО

- Страхование в банковской сфере

- Жизнь, здоровье, несчастные случаи

- Прочие виды добровольного страхования

Подробнее о классификаторе видов страхования в России

Это система направлений и видов страхования, которая имеет древовидное выражение. То есть, от одного основного вида страхования может исходить несколько дополнительных направлений. Периодически в классификатор добавляются новые пункты. Последнее обновление было в 2012, когда в систему вписали страхование ОПО (опасно производственных объектов).

Статистическими сборами и контролем за страховым рынком занимается главный регулятор — Центральный Банк Российской Федерации. Компании-страховщики не имеют права оказывать страховые услуги по направлениям, прямо не указанным в классификаторе. Также предусматриваются некоторые виды, которые должны оказываться страховыми компаниями обязательно.

Какие существуют виды страхования

Следует разделять систему страхования в России на два основных направления — обязательное и добровольное. К первому направлению относятся виды страхования, которые предусматриваются федеральным законодательством, и положены каждому гражданину РФ вне зависимости от его желания.

Ко второму направлению относятся услуги, которыми граждане и организации пользуются по необходимости, и только по своему желанию. Принуждать пользоваться такими услугами не имеют права ни государственные органы, ни сами компании-страховщики. Здесь все строго добровольно.

Обязательное страхование в РФ

В данном случае речь идет об отношениях между страхователем и страховщиком, которые возникают в силу действующего закона. Государство, вводя подобную обязанность в отношении граждан, контролирует правила оказания услуг, тарифы, страховые суммы. Также принято выделять социальное страхование, которое всегда рассматривалось отдельно. Здесь страховщиком выступает само государство в лице таких органов, как ФСС и ПФР.

Только законом определяется круг возможных выгодоприобретателей, страхователей, страховых объектов. У страховщиков в этом отношении практически не остается свободы выбора, так как они обязаны оказывать такие услуги также в силу закона. Всего законодательство различает 7 видов обязательного страхования, по которым компании-страховщики отчитываются перед главным регулятором.

Личное страхование пассажиров

Под данным видом понимается обязательное оформление страхового полиса на базовые медицинские услуги при выезде гражданина за пределы Российской Федерации. Туристические операторы обязаны оформлять договоры с физическими лицами только после их согласия на дополнительные услуги страхования. При этом предусматривается следующая система правил:

- Клиент вправе самостоятельно выбирать компанию-страховщика.

- Туроператор вправе предложить клиенту несколько вариантов по оформлению страховки.

- Страховой полис прикладывается к договору оказания туристических услуг.

Страхование сотрудников ФНС

Отдельным обязательным видом является оформление полиса на каждого сотрудника системы органов ФНС при поступлении на работу. УФНС контролирует, чтобы при заключении трудового соглашения с работником, на него параллельно оформлялась и страховка, охватывающая целый ряд случаев.

Обязательным требованием здесь является наступление события (случая) только при исполнении инспектором служебных обязанностей. Заключение соглашений с компаниями-страховщиками УФНС производит на основании государственного тендера (государственного торга).

Страхование военнослужащих (прочих приравненных к ним профессий)

Если деятельность государственного служащего связана с профессиональными рисками, федеральный закон обязывает управление ведомства или министерства обеспечить страховку каждой штатной единице. Под данное требование подпадают:

- Военнослужащие.

- Сотрудники системы МВД, включая органы миграционного контроля и вневедомственной охраны.

- Работники МЧС.

- Служащие в системе ФСИН.

- Таможенные служащие.

- Работники органов Прокуратуры и СК РФ.

- Сотрудники ФСБ.

- Служащие органов ФССП.

- Аппарат ФСО.

В список включаются все правоохранительные и силовые структуры РФ. Объектом страхования здесь выступает жизнь и здоровье страхователя, который ввиду своих служебных обязанностей сталкивается с потенциальной и реальной опасностью. Полисы выдаются сотрудникам указанных ведомств бесплатно.

Автогражданская ответственность (ОСАГО)

Самый “популярный” вид страхования в РФ, официально введенный действие в 2002 году. В соответствии с положениями одноименного федерального закона, на территории России ответственность каждого автовладельца должна быть застрахована в обязательном порядке.

Тарифы и правила оказания услуг компаниями-страховщиками регулируются федеральным законодательством. Цены на полисы зависят от ряда факторов, основным из которых является безаварийный водительский стаж потенциального страхователя. За отсутствие полиса предусматривается административная ответственность.

Ответственность перевозчика (воздушные суда)

Еще один вид обязательного страхования, объектом которого выступают риски пассажиров — клиентов авиакомпаний. Данный вид так же диктуется федеральным законодательством. В качестве потенциальных рисков признаются следующие:

- Любые негативные последствия, связанные с сохранностью пассажирского багажа или груза — утрата, повреждение, хищение.

- Причинение вреда здоровью пассажирам или наступление смерти.

- Причинение вреда здоровью или наступления смерти в результате физического контакта с корпусом воздушного судна или выпавшими из судна предметами.

Это одно из самых дорогих в плане страховых выплат видов страхования. В иных случаях совокупное возмещение здесь может превышать десятки миллионов рублей (или суммы в иностранной валюте).

Страхование ОПО

Один из самых “молодых” видов обязательного страхования. На законодательном уровне было принято решение обязать владельцев особо опасных объектов страховать свою ответственность, ввиду крайне повышенного уровня всевозможных рисков. В основном, в список ОПО включаются производственные объекты. Различается несколько уровней реальной и потенциальной опасности объекта:

- 1 класс — чрезвычайно высокая.

- 2 класс — высокая.

- 3 класс — средняя.

- 4 класс — низкая.

Класс опасности присваивается объекту при его государственной регистрации и внесении в Реестр. Занимаются страхованием непосредственно владельцы и управление данных объектов. За несоблюдение требований к обязательному страхованию предусматривается ответственность, суровость которой зависит от класса опасности объекта.

Медицинское страхование (ОМС)

Один из основных видов обязательного страхования, который предусматривается отдельным федеральным законом (N 326-ФЗ). Как и остальные виды, ОМС гарантируется государством каждому гражданину РФ и лицу, постоянно проживающему в пределах территории страны.

ОМС является бесплатным. Главным назначением этого федерального закона является обеспечение граждан бесплатными медицинскими услугами при соответствующей необходимости. Страхование производится на основе обязательного страхового полиса, который должен иметь каждый гражданин РФ. Полис выдается бесплатно аккредитованными страховыми компаниями, которые часто базируются непосредственно в лечебно-профилактических учреждениях.

ОМС состоит из базовой программы, в которую включаются болезни, травмы, увечья, подпадающие под бесплатную медицинскую помощь. По действующему законодательству в этот список включено большинство из распространенных человеческих болезней, за исключением тех, которые передаются половым путем. Также ОМС не распространяется на лечение ВИЧ, СПИДа, туберкулеза и некоторых других инфекционных заболеваний.

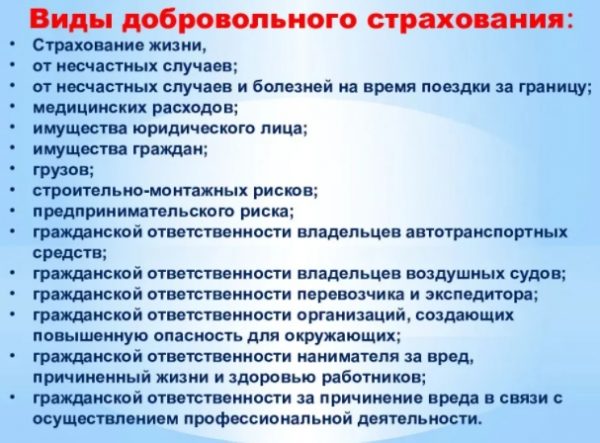

Виды добровольного страхования

В отличие от обязательного страхования, здесь намного больше направлений деятельности. Именно этот сегмент приносит страховщикам основную часть прибыли, так как не предполагает жестких законодательных рамок. Здесь у компаний есть полная свобода действий.

Вместе с этим, законодательная база все же имеется. В РФ действует ФЗ “О страховом деле”, который содержит основополагающие нормы и требования, которые компании должны соблюдать в процессе оказания страховых услуг. Далее будут описаны основные виды добровольного страхования, которые наиболее часто встречаются в практике.

Добровольное медицинское страхование (ДМС)

Это дополнительный в ОМС вид страхования, которым граждане пользуются по собственному желанию. Он включает в себя ряд платных медицинских услуг, которые оказываются лечебно-профилактическими учреждениями на платной основе. Как правило, сюда включаются услуги, которые не входят в ОМС, либо предполагают более качественное обслуживание.

Чаще всего ДМС используется в трудовых правоотношениях, когда работодатель предоставляет такую дополнительную преференцию своему сотруднику. В ДМС часто входит лечение в платных (частных) ЛПУ, а также отдых в санаториях и домах отдыха.

ДСАГО и КАСКО

Два добровольных вида автострахования, которыми граждане пользуются по своему усмотрению. Наиболее распространенная форма — КАСКО, которое представляет собой возмездное оказание услуг компаниями-страховщиками, с покрытием всех убытков, причиненных транспортному средству.

Ключевой момент: ОСАГО покрывает только часть убытков, которая устанавливается экспертами-оценщиками. В большинстве случаев средств на восстановление транспортного средства у страхователей попросту не хватает. Но этот вид страхования — обязательный, и стоимость полиса устанавливается федеральным законодательством.

Что касается КАСКО, то такой полис стоит в разы дороже, но в определенных случаях он покрывает все убытки, причиненные транспортному средству. Также он распространяется на те страховые случаи, которые не предусматриваются обязательным страхованием.

Страхование в банковской сфере

По определению данный вид страхования распространяется на ответственность заемщика по своим обязательствам перед кредитором. Банк заключает кредитный договор с клиентом, в котором заранее прописывается его обязанность застраховать свою ответственность. Используется услуга в следующих направлениях:

- Ипотека.

- Автострахование.

- Потребительское кредитование.

- Займы.

- Залоговое кредитование.

- Бизнес-сегмент.

- Банковские карты.

Если наступает страховой случай, и клиент не может далее выполнять свои кредитные обязательства, то все убытки перед банком покрывает страховая компания. Данный вид страхования получил широкое распространение в банковской сфере, особенно, когда речь заходит о крупных суммах кредита. Таким образом банки получают хорошие дополнительные гарантии.

Здесь же следует упомянуть о страховании вкладов и депозитов, которое пока имеет добровольный характер, но вскоре все кредитные организации станут участниками этой системы. Сейчас большинство банков уже подключены к этой опции.

Жизнь, здоровье, несчастные случаи

Не менее популярным видов является добровольное страхование жизни и здоровья. Каждый желающий может явиться в офис страховой компании, внести страховую премию и застраховать свою собственную жизнь. В случае смерти страхователя выгодоприобретателями будут те лица, которых он укажет в договоре с компанией.

Если происходит несчастный случай, и страхователь получает серьезное увечье, компания-страховщик полностью оплачивает ему лечение. Второй вариант — возмещение в денежном выражении, которое страхователь получает на руки.

Прочие виды добровольного страхования

В принципе, сегодня застраховать можно все, что угодно. Ограничений в этом отношении у компаний практически нет. Если деятельность компании-страховщика не вызывает вопросов у главного регулятора, то компании могут свободно оказывать услуги населению. Среди прочих видов добровольного страхования следует выделить следующие:

- Железнодорожного транспорта.

- Водного транспорта.

- Рисков стихийных явлений.

- Ответственности перед третьими лицами.

- Инвестиций и финансовых рисков.

- Судебных расходов.

- Выданных и принятых гарантий.

- Медицинских расходов.

Это неполный список всех услуг, которые оказываются страховыми компаниями. Отдельный страховщик может предложить клиенту индивидуальный набор опций за дополнительную плату. Полный список, как правило, вывешивается компаниями на собственных официальных сайтах.

Социальное страхование в России представлено системой социальной защиты, призванной обеспечить реализацию конституционного права граждан на финансовое обеспечение в случаях:

- Виды социального страхования

- Заявление в фонд социального страхования

- Обязательное социальное страхование

- Отчисления в фонд социального страхования

- Условия социального страхования

- болезни;

- утраты трудоспособности, частичной или полной;

- безработицы;

- потери кормильца;

- по достижению определенного возраста.

Социальное страхование может быть коллективным, государственным, смешанным.

Виды социального страхования

Обязательное социальное страхование в России — часть государственной системы по соцзащите населения. Речь идет о социальной защите как работающего, так и неработающего населения от вероятных изменений в их материальном или социальном положении, вследствие субъективных или объективных причин.

Социальное страхование в РФ представлено следующими видами:

- обязательное социальное;

- обязательное медицинское;

- обязательное пенсионное;

- страхование пассажиров;

- страхование автогражданской ответственности.

Заявление в фонд социального страхования

Фонд социального страхования РФ представляет собой один из внебюджетных государственных фондов, цель которого заключается в обеспечении обязательного социального страхования российских граждан.

Обратившись с заявлением фонд социального страхования, вы можете рассчитывать на:

- возмещение расходов, связанных с лечением, устранением последствий форс-мажорных обстоятельств;

- выплату пособий;

- подтверждение вида деятельности;

- оплату больничного листа;

- оплату родовых сертификатов, выплату пособий, связанных с беременностью и материнством;

- обеспечение льготников путевками на санаторно-курортное лечение.

Обязательное социальное страхование

Обязательное социальное страхование — особая система защиты россиян, имеющих работу, и членов семей, находящихся на их иждивении, от потери трудового дохода в случаях наступления нетрудоспособности (вследствие болезни, старости, материнства, инвалидности и так далее).

Финансовые средства, вращающиеся в системе обязательного социального страхования, аккумулируются и распределяются 3-мя фондами: Пенсионный фонд РФ, Фонд обязательного медицинского образования, Фонд социального страхования. Все эти фонды имеют собственные бюджеты, которые никак не связаны с бюджетной системой РФ.

Отчисления в фонд социального страхования

Фонды, деятельность которых простирается в рамках обязательного страхования в России, являются внебюджетными, это значит, что они не зависят от российской бюджетной системы.

Все отчисления в Фонд социального страхования осуществляются предприятиями (страхователями), где работают застрахованные физические лица. Если наблюдается дефицит бюджета в фондах, недостаток средств восполняется из федерального бюджета РФ с помощью трансферных платежей.

Что касается размера страховых взносов, то рассчитываются они при учете размеров оплаты труда работников, а также других выплат и вознаграждений. В особом порядке суммы взносов определяются в случае с ИП, нотариусами и адвокатами.

Условия социального страхования

В соответствии с трудовым кодексом РФ условия социального страхования в обязательном порядке должны отражаться в трудовом договоре. Наличие в договоре пункта о социальном страховании дает возможность работнику рассчитывать на различные пособия и льготы в случае временной или постоянной потери трудоспособности. Содержание этого пункта может быть разным и зависит от характера и объема выполняемой работы. Чем более вредной является работа, чем большими рисками получения увечий она сопровождается, тем более высокими будут страховые взносы. В трудовом договоре также необходимо отразить наличие услуг дополнительного пенсионного или медицинского страхования, если работодатель оказывает такие услуги.

С 1 января 2022 года листки нетрудоспособности оформляются только в электронном виде .

Ознакомиться с особенностями выплаты пособий можно ЗДЕСЬ.

Наш телеграмм!

В помощь

Полезно

Добровольное страхование на случай временной нетрудоспособности и в связи с материнством

1. Категория лиц

члены крестьянских (фермерских хозяйств);

физические лица, не признаваемые индивидуальными предпринимателями (нотариусы, занимающиеся частной практикой, иные лица, занимающиеся в установленном законодательством РФ порядке частной практикой);

члены семейных (родовых) общин коренных малочисленных народов Севера.

Страховое обеспечение указанным лицам предоставляется, в случае если они добровольно вступили в отношения по страхованию на случай временной нетрудоспособности и в связи с материнством и, соответственно, уплачивают страховые взносы. При наступлении страхового случая пособия им выплачиваются, только если за предыдущий календарный год эти лица уплатили страховые взносы в бюджет ФСС РФ. На это указывают нормы , ч.3,4 ст. 2, ч. 6 ст. 4.5 Закона N 255-ФЗ.

2. Порядок уплаты страховых взносов

Порядок уплаты страховых взносов лицами, добровольно уплачивающими страховые взносы на случай временной нетрудоспособности и в связи с нетрудоспособностью и материнством регулирует ст. 4.5 Закона N 255-ФЗ. Кроме того, также следует руководствоваться Правилами уплаты страховых взносов лицами, добровольно вступившими в правоотношения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством, утвержденными Постановлением Правительства РФ от 02.10.2009 N 790 (далее - Правила уплаты страховых взносов).

Добровольно участвуя в обязательном социальном страховании по нетрудоспособности и материнству, указанные лица обязаны уплачивать страховые взносы в бюджет ФСС РФ в фиксированном размере (стоимость страхового года), расчет которого выполняется по правилам, установленным ч. 3 ст. 4.5 Закона N 255-ФЗ.

В соответствии со статьей 4.5 Закона N 255-ФЗ лица, добровольно вступившие в правоотношения по обязательному социальному страхованию, уплачивают страховые взносы в Фонд социального страхования РФ, исходя из стоимости страхового года, определяемой как произведение минимального размера оплаты труда (далее - МРОТ), установленного федеральным законом на начало финансового года, за который уплачиваются страховые взносы, и тарифа страховых взносов, установленного подпунктом 2 пункта 2 статьи 425 Налогового кодекса Российской Федерации в части страховых взносов в Фонд социального страхования РФ , увеличенное в 12 раз. Минимальный размер оплаты труда на начало финансового года (2022) составляет 13890,00 рублей. Финансовым годом признается календарный год с 1 января по 31 декабря.

Стоимость страхового года в 2022 году составляет 4833,72 руб.

(13890,00 х 2,9% х 12)

Срок для перечисления страховых взносов - не позднее 31 декабря текущего года. Первый раз указанным лицам это нужно сделать в том году, в котором они подали заявление о добровольном вступлении в правоотношения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством (ч. 4 ст. 4.5 Закона N 255-ФЗ, п. 4 Правил уплаты страховых взносов). Страховые взносы могут быть уплачены в бюджет ФСС РФ как частями, так и единовременно.

Добровольное страхование на случай временной нетрудоспособности и в связи с материнством

Стоимость страхового года в 2022 году составляет 4833,72 руб.

(13890,00 х 2,9% х 12)

Реквизиты для перечисления:

Получатель УФК по Ивановской области (Государственное учреждение - Ивановское региональное отделение Фонда социального страхования Российской Федерации л/с 04334016660)

ИНН 3729009695

КПП 370201001

ОКТМО 24701000

Банк получателя ОТДЕЛЕНИЕ ИВАНОВО БАНКА РОССИИ//УФК ПО ИВАНОВСКОЙ ОБЛАСТИ г. Иваново

Единый казначейский счет (ЕКС) (проставляется в поле для заполнения кор.счета) 40102810645370000025

БИК 012406500

Казначейский счет (КС) (проставляется в поле для заполнения расчетного счета) 03100643000000013300

КБК 393 117 06 02 0076 000 180

Образец платежного поручения СКАЧАТЬ

Например, индивидуальный предприниматель О.Г. Борисов подал заявление о добровольном вступлении в отношения по страхованию на случай временной нетрудоспособности и в связи с материнством 10 января 2022 г. Значит, добровольные страховые взносы в бюджет ФСС РФ он должен уплатить не позднее 31 декабря 2022 г.

Полная уплата страховых взносов за текущий год дает указанным лицам право на обеспечение пособиями по страховым случаям, наступившим не ранее 1 января следующего года.

Например, индивидуальный предприниматель О.Г. Борисов уплатил в 2021 г. страховые взносы в бюджет ФСС РФ в полном размере. В январе 2022 г. он заболеет. Предпринимателю будет выплачено пособие по временной нетрудоспособности, так как с 1 января 2022 г. он имеет право на получение данного вида страхового обеспечения.

Обратите внимание!

Независимо от того, когда конкретно в течение года указанные лица вступили в добровольные правоотношения по обязательному социальному страхованию страховые взносы в бюджет ФСС РФ необходимо уплатить в размере стоимости страхового года. Ни Закон N 255-ФЗ, ни Правила уплаты страховых взносов не содержат норм об исчислении и уплате страховых взносов пропорционально периоду, в течение которого они фактически состояли в добровольных отношениях с Фондом социального страхования РФ.

В случае если лица, добровольно вступившие в правоотношения, частично уплатили страховые взносы по нетрудоспособности и материнству, то правоотношения по страхованию с ними также прекращаются с 1 января следующего года. А сумма, уже уплаченная в бюджет ФСС РФ, подлежит возврату (п. 8 Правил уплаты страховых взносов).

Допустим, что индивидуальный предприниматель О.Г. Борисов уплатил в 2022 г. только 2/3 общей суммы взносов по нетрудоспособности и материнству. С 1 января 2023 г. он уже не будет являться участником данного вида страхования. Поэтому в случае болезни в 2023 г. он не имеет права на получение пособия по временной нетрудоспособности.

Та часть страховых взносов, которую О.Г. Борисов заплатил в бюджет ФСС РФ в 2022 г. за 2023г., будет ему возвращена.

3. Порядок исчисления пособий по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребенком

При условии уплаты страховых взносов в Фонд социального страхования РФ за календарный год, предшествующий календарному году в котором наступил страховой случай, указанная категория страхователей приобретает право на получение следующих видов пособий:

пособие по временной нетрудоспособности;

пособие по беременности и родам;

единовременное пособие женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности;

единовременное пособие при рождении ребенка;

ежемесячное пособие по уходу за ребенком до достижения им возраста 1,5 лет;

социальное пособие на погребение.

Согласно пункту 2.1 статьи 14 закона № 255-ФЗ лицам, добровольно вступившим в правоотношения средний заработок, исходя из которого исчисляются пособия по временной нетрудоспособности, по беременности и родам, ежемесячное пособие по уходу за ребенком, принимается равным минимальному размеру оплаты труда, установленному федеральным законом на день наступления страхового случая. При этом исчисленное ежемесячное пособие по уходу за ребенком не может быть меньше минимального размера ежемесячного пособия по уходу за ребенком, установленного Федеральным "О государственных пособиях гражданам, имеющим детей".

На законодательном уровне предусмотрено несколько видов соцстрахования: обязательное и добровольное. Последнее используется по собственному желанию. Воспользоваться добровольным социальным страхованием (ДСС) могут далеко не все граждане, а лишь некоторые категории.

Добровольное страхование может осуществляться разными формами, при этом задействованы обязательные принципы ДСС.

В статье обсудим, что это такое — добровольное социальное страхование, чем отличается добровольное соцстрахование от обязательного и каковы его принципы, функции?

Понятие

Добровольное социальное страхование упоминается в статье 39 Конституции РФ. Главный закон страны поощряет использование и применение ДСС. Добровольное социальное обеспечение развито во многих странах. Иностранцы пользуются ДСС наравне с обязательным. Однако в России ДСС не столь популярно и распространено среди населения.

Добровольное соцстрахование распространяется не на всех граждан, а лишь на некоторые категории.

В ФЗ № 255 имеется полный список граждан, которые могут осуществлять ДСС:

- индивидуальные предприниматели;

- нотариусы;

- арбитражные управляющие;

- оценщики;

- адвокаты;

- патентные поверенные;

- члены фермерских хозяйств;

- участники родовых общин малочисленных народов Сибири, Дальнего Востока, а также Крайнего Севера.

Существует ряд особенностей ДСС:

Внимание! Граждане, оформившие самозанятость, не подлежат регистрации в качестве добровольных страхователей.

Существуют разные виды добровольного соцстрахования. Большая часть видов зависит от объекта страховки. Каждая разновидность имеет свои особенности.

- Медицинское ДСС включает в себя платные медицинские услуги, не входящие в сферу ОМС. Такое страхование позволяет покрывать расходы, затраченные на дорогостоящее лечение, стоматологические услуги, наблюдение беременных женщин, реабилитационные периоды.

- Транспортное страхование представлено двумя распространенными формами – ОСАГО и КАСКО.

- Банковская страховка подразумевает, что гражданин, выступающий заемщиком может застраховать свои обязательства перед кредитором (ипотека, займы, автокредиты, потребительские кредиты).

- Личное ДСС, включает страховку жизни и здоровья застрахованного лица. При наступлении страхового случая застрахованному лицу выплачивается часть денежных средств. В случае наступления смерти застрахованного лица, страховщик выплачивает денежные средства родственникам или иным лицам.

- Имущественное ДСС предполагает страхование любого имущества. Это могут быть жилые помещения, нежилые постройки, транспортные средства, земельные участки. По идее любую вещь, принадлежащую застрахованному лицу, можно застраховать.

Помимо вышеназванных есть и другие виды соцстрахования. К примеру, спортсмены часто прибегают к страховкам от травм и несчастных случаев. Родители часто страхуют жизнь и здоровье своих детей.

Однако нужно понимать, что не все объекты и действия могут быть застрахованы. Так, не получится застраховать убытки, понесенные в играх, лотереях. Также неосуществимо страхование, которое противозаконно и противоправно.

Справка! При наступлении определенных обстоятельств страховка может не выплачиваться. К таким обстоятельствам относятся:

- военные действия;

- чрезвычайное или особое положение;

- забастовки;

- беспорядки;

- конфискация или арест застрахованного имущества;

- мошеннические действия застрахованного лица, направленные на получение денежных средств (порча и уничтожение застрахованного объекта).

Принципы соцстраха

Добровольное страхование осуществляется на основе соглашения между застрахованным лицом и страховщиком. Такое страхование базируется на определенных принципах.

- Принцип срочности означает, что страховка распространяется на определенный период. Срок страховки обязательно указывается в договоре, подписанном застрахованным лицом и страховщиком.

- Страхование должно быть направлено на определенный объект (здоровье, имущество, обязательства перед банками). Предмет страховки должен быть отражен в договоре.

- Застрахованный гражданин обязан совершать страховые выплаты. Периодичность и величина взносов должна быть прописана в договоре. В случае, если застрахованное лицо своевременно не оплатило взнос, действие договора прекращается.

- При подписании договора обязательно должно быть волеизъявление обеих сторон. Застрахованное лицо соглашается со всеми условиями договора.

Функции

Главной целью добровольного соцстрахования является снижение рисков. Действия страхования в первую очередь, ориентированы на работающих граждан, подвергающихся всевозможным рискам. Добровольное соцстрахование базируется на индивидуальной и коллективной ответственности.

Процедура ДСС производится за счет следующих разновидностей денежных поступлений:

- денег, собранных в результате страховых взносов;

- взносов, которые страхователи выплачивают из своих доходов;

- денежных взносов работодателей, которые страхуют подчиненных за свой счет.

Важно понимать, что добровольное соцстрахование не является аналогом общего обязательного страхования. ДСС выступает вспомогательным органом, повышающим степень защиты граждан и позволяющим страховать любую вещь или неимущественный объект.

Отличия от обязательного

Некоторые граждане уверены, что обязательное и добровольное страхование тождественные понятия и ничем не отличаются друг от друга. Это заблуждение имеет место быть, поскольку ДСС не слишком распространено в России.

В чем же различия между добровольным и обязательным соцстрахованием:

- Обязательное страхование заключается и оформляется в принудительном порядке, вне зависимости от того, хочет ли страховать что-либо гражданин или нет. При добровольном страховании учитывается волеизъявление сторон.

- Круг объектов добровольного страхования значительно шире, нежели обязательного. Посредством ДСС можно застраховать любую вещь, начиная от жизни ребенка, заканчивая здоровьем домашних питомцев.

- Величина страховых взносов по обязательному СС фиксирована по всей территории государства. Для расчета страховых взносов ДСС используется величина минимального размера оплаты труда и другие критерии. Поэтому в каждом регионе сумма взносов может существенно отличаться.

- Деятельность ДСС осуществляется некоммерческими организациями.

- Процедура страхования и его условия определяются самой страховой организацией при ДСС.

Полезное видео

Предлагаем посмотреть видео по теме статьи:

Заключение

Законодательством предусмотрено как обязательное, так и добровольное соцстрахование. Граждане, решившие застраховать какой-либо объект добровольно, должны выбрать подходящую страховую компанию и заключить с ней договор на определенный срок. Периодичность страховых взносов и их величина зависит от страховщика.

Все условия должны быть прописаны в договоре страхования. Застраховать в добровольном порядке можно как жизнь и здоровье, так и различное имущество. При наступлении страхового случая все расходы несет страховщик, который обязан их возместить страхователю. Существуют ситуации, при которых страхование имущества невозможно, либо при наступлении страхового случая, страховщик не оплачивает расходы.

Читайте также: