Банковская и кредитная система кратко

Обновлено: 04.07.2024

Кредитная система представляет собой совокупность кредитных отношений и институтов, которые организуют эти отношения. Имеет определенную структуру, функции и сектора.

Функции кредитной системы

Кредитная система выполняет ряд функций, без которых не сможет существовать:

- денежно-хозяйственная. Данная функция заключается в предоставлении информации населению в области кредитования, хранения сбережений, инвестирования и иных вопросах;

- регулирующая функция состоит в изменении процентных ставок по кредитам, депозитам;

- регламентирующая. Суть данной функции заключается в надзоре за деятельностью финансово-кредитных учреждений.

Нужна помощь в написании работы?

Написание учебной работы за 1 день от 100 рублей. Посмотрите отзывы наших клиентов и узнайте стоимость вашей работы.

Виды кредитных систем

В мировой практике сложилось два вида кредитных систем:

- сегментированная кредитная система. Для данной кредитной системы характерно то, что государство на законодательном уровне ограничивает проведение определенных операций финансовыми институтами. Такая модель кредитной системы присуща странам англо-саксонского типа, таким как, например, США, Великобритания;

- универсальная кредитная система. Она является противоположностью сегментированной системы. Ее особенность заключается в том, что государство не ограничивает какие-либо операции, а контролирует деятельность кредитно-финансовых учреждений. Данная система присуща странам континентального типа, в основном, это страны Европы.

Сектора кредитной системы

Кредитная система делится на два больших сектора:

- банковский сектор, который представлен учреждениями, выполняющими большинство кредитно-финансовых операций (Центральный банк, коммерческие банки, инвестиционные банки, сберегательные банки и др.);

- парабанковский сектор. К данному сектору кредитной системы относится:

- страховой сегмент: страховые компании, негосударственные пенсионные фонды;

- специализированные небанковские кредитно-финансовые институты: инвестиционные компании, финансовые компании, благотворительные фонды, кредитные союзы, ломбарды и пр.

Иными словами парабанковский сектор составляют организации и учреждения, которые ориентированы на проведение кредитно-финансовых и почтово-сберегательных операций с определенными клиентами или в узком спектре финансовых услуг.

Структура кредитной системы

Большинству стран с развитой экономикой присуща трех или четырех уровневая структура кредитной системы. Как правило, ее образуют Центральный банк, коммерческие банки, организации, занимающиеся страховой деятельностью и иные небанковские структуры.

В Российской Федерации структура кредитной системы представлена двумя ступенями: на первой стоит Центральный банк, на второй – коммерческие банки и иные небанковские структуры.

Центральный банк

Центральный банк находится в ведении государства и наделен правом выпуска (эмиссии) денежных средств в национальной валюте. Соответственно, Центральный банк проводит денежную политику, сосредотачивает и сохраняет золотовалютный запас государства и банковские резервы.

Посредством ставки по процентам по кредитам Центральный банк стимулирует или, наоборот, снижает предпринимательскую и потребительскую активность населения. Центральный банк регулирует объем денежных средств путем определения нормы обязательных банковских резервов. В зависимости от того, в какую сторону изменяется норма резерва, коммерческие банки расширяют или сокращают перераспределение денежных средств вкладчиков.

Коммерческий банк

Независимо от того, сколько ярусов имеет та или иная структура кредитной системы, основным ее звеном являются коммерческие банки.

Коммерческий банк – это юридическое лицо, которое на основании лицензии Центрального банка имеет исключительное право осуществлять банковские операции. Преимущественно именно коммерческие банки оказывают наибольшее влияние на формирование денежной массы страны.

Во-первых, они аккумулируют свободные финансовые ресурсы. Во-вторых, создают кредитные ресурсы и предоставляют их населению на условиях возвратности, срочности и платежности. В-третьих, выпускают ценные бумаги: акции, облигации и иные ценные бумаги.

Все коммерческие банки классифицируются следующим образом:

В зависимости от вида совершаемых операций:

- универсальные, т.е. банки, которые осуществляют весь спектр банковских услуг (прием депозитов, выдачу ссуд, расчетно-кассовое обслуживание и пр.);

- специализированные – банки, которые выполняют только на каких-либо конкретных операциях или работающие клиентами из какой-либо конкретной сферы (например, кредитование отрасли сельского хозяйствования, выдача только кредитов на приобретение/строительство жилых помещений и т.д.).

В зависимости от территориальной принадлежности:

- федеральные;

- республиканские;

- региональные.

В зависимости от обслуживаемой отрасли экономики:

- сельскохозяйственные;

- строительные;

- социальные;

- трастовые и пр.;

В зависимости от срока кредитования:

- банки краткосрочного кредитования, т.е. банки предоставляющие кредиты на срок до одного года;

- банки среднесрочного кредитования – банки, предоставляющие кредиты на срок от одного года до пяти лет;

- банки долгосрочного кредитования, т.е. те банки, которые выдают ссуды на срок более пяти лет.

В зависимости от национальной принадлежности:

Парабанковский сектор

Финансовые организации, ведущие свою активность в узкой сфере, относятся к парабанковскому сектору. Он представлен следующими структурами:

- инвестиционные компании. Основной задачей данных организаций является выпуск и размещение различных ценных бумаг;

- сберегательные банки, которые аккумулируют и перераспределяют часть денежных сбережений населения. Преимущественно сбережения инвестируются в какую-либо отрасль экономики;

- страховые компании. Основное направление их работы заключается в сотрудничестве и оказании услуг торговым, производственным, транспортным корпорациям, а также туристическим организациям;

- негосударственные пенсионные фонды осуществляют финансирование экономики в длительной перспективе, посредством направления денежных средств на приобретение акций различных компаний и корпораций.

Вывод

Кредитная система представляет собой финансово-кредитные отношения. которые базируются на представлениях о погашении и использовании займам по принципам срочности, платности и возвратности.

Роль кредитной системы заключается в аккумулировании денежных средств физических и юридических лиц для приобретения новых активов для решения производственных задач. Иными словами кредитная система способствует активизации роста инвестиционного потока финансовых средств в экономику государства.

Кредитно-банковская система характеризуется в разрезе трех аспектов:

- во-первых, с точки зрения ее сущности она выступает в качестве системы финансово-кредитных отношений, которые возникают как следствие предоставления, использования и погашения кредитов, предоставляемых на условиях платности, возвратности и срочности;

- во-вторых, с институциональной точки зрения она выступает в качестве системы финансово-кредитных организаций, которые обслуживают кредитно-расчетные операции. Эта система включает в свой состав финансовые и страховые компании, биржи (фондовые, валютные), банки и прочее;

- в-третьих, с функциональной точки зрения она выступает в качестве совокупности форм и видов кредитов.

В связи с этим содержание понятия кредитно-банковская система можно интерпретировать следующим образом:

- во-первых, система кредитно-финансовых отношений (сущность);

- во-вторых, система кредитно-финансовых организации (институциональность);

- в-третьих, система видов и форм кредитования (функционал).

Структура кредитно-банковской системы

Кредитно-банковская система как институт представляет собой совокупность кредитных учреждений, деятельность которых заключается в обслуживании системы кредитно-расчетных отношений.

Представляя кредитно-банковскую систему схематично, следует разделить ее на составные части. Причем кредитная система является преобладающей над банковской системой, составляющей, однако, основу первой.

Банковская система может быть двух видов:

- одноуровневая, то есть та, в основе которой лежат горизонтальные связи между банковскими учреждениями, универсализация осуществляемых ими операций и выполнение однообразных функций;

- двухуровневая, то есть та, в основе которой лежат как горизонтальные (как в рамках одноуровневой системы), так и вертикальные связи (выражаются в отношении подчинения участников системы Центральному банку По данной теме мы уже выполнили курсовую работу "Центральный банк" подробнее , выполняющему руководящие и регулирующие функции) между банковскими учреждениями.

Готовые работы на аналогичную тему

В настоящее время банковская система большинства развитых стран имеет двухуровневую структуру, в которой:

- на первый уровень приходится либо Центральный банк страны По данной теме мы уже выполнили реферат Центральный банк страны и его роль в экономике подробнее , либо совокупность банковских организаций, на которые возложены функции Центрального банка. В отношении учреждений, представляющих этот уровень, законодательством предусмотрено монопольное право эмиссии кредитных денег и активное участие в реализации денежно-кредитной политики;

- на второй уровень приходятся коммерческие банки, в сфере деятельности которых аккумулируется большая часть кредитных ресурсов. Коммерческие банки предоставляют своим клиентам разнообразные банковские продукты и осуществляют различные банковские операции. В основе организации таких банков, как правило, находятся паевые начала, они бывают государственной, акционерной и кооперативной собственностью.

Банковская система государства входит в состав кредитной системы, которая помимо банковских учреждений включает в свой состав небанковские кредитно-финансовые учреждения, обладающие способностью аккумулирования свободных средств и размещения их посредством кредитования.

Кредитно-банковская система: состав учреждений

Важнейшим элементом финансовой системы страны является банковская система. Банковская система постоянно реформируется и совершенствуется, в том числе в структурной или функциональной составляющей. Банковское законодательство претерпевает постоянные изменения, особенно в условиях давления со стороны западных стран.

В структуре банковской системы можно выделить следующие группы кредитно-финансовых учреждений.

Центральный банк, возглавляющий всю систему. Данный банк обычно находится в собственности государства и выступает в качестве регулятора экономики страны. Центральный банк наделен монопольным правом осуществления эмиссии наличных кредитных денег, кроме этого он кредитует коммерческие банки, осуществляет хранение банковских резервов участников кредитно-банковской системы, контролирует их деятельность;

Коммерческие банки, представляющие собой универсальные кредитные организации, осуществляющие фондовые, кредитные и посреднические операции, обслуживающие национальный платежный оборот;

Кредитно-финансовые организации специализированного назначения, представляющие собой организации, ориентированные на выполнение одной-двух определенных операций с ориентацией на специфический состав клиентов.

Среди кредитно-финансовых организаций специализированного назначения можно выделить следующие разновидности:

- банки инвестиционные, то есть те, которые осуществляют выпуск и размещение ценных бумаг. Основным источником привлечения капитала для банков такого типа является продажа своих ценных бумаг;

- учреждения сберегательные, то есть те, которые заняты аккумулированием свободных средств граждан с целью их направления на финансирование жилищного и коммерческого строительства;

- организации страховые, то есть те, которые ориентированы на оказание услуг страхования имущества, ответственности и жизни. В настоящий момент страховые организации выступают как один из основных долгосрочных источников финансирования экономики страны;

- фонды пенсионные, то есть те, которые ориентированы на формирование страховых фондов, предназначенных для последующей выплаты пенсий. Вложение средств фондов осуществляется в долгосрочные активы, это ценные бумаги предприятий и государства;

- организации инвестиционные, то есть те, которые выполняют промежуточную роль во взаимодействии индивидуального денежного капитала и нефинансовыми корпорациями.

В последнее время возрастает роль кредитно-финансовых организаций специализированного назначения на кредитном рынке, что в некоторой степени притесняет коммерческие банки.

Существующая в нынешнее время кредитная система России представляет собой механизм взаимодействия финансовых учреждений (банковских и небанковских), которые способны влиять на экономику, а также изменять денежную массу, находящуюся в обращении, координируя, перераспределяя и предоставляя денежные средства.

Кредитная система - структура

Кредитная система считается одной из главных составляющих российской финансовой системы. Она способна влиять на баланс в народном хозяйстве, регулировать предпринимательскую активность, определять правила финансовых взаимоотношений рыночных субъектов. Финансово-кредитная система РФ является трехуровневой и включает:

- Центральный банк, отвечающий за выпуск национальной валюты, кредитующий коммерческие банки, контролирующий все элементы структуры;

- Коммерческие банки, предоставляющие финансовые услуги населению и предприятиям, выступающие посредником, обеспечивающие платежный оборот;

- Парабанковские организации, или кредитно-финансовые учреждения, взаимодействующие с определенными секторами хозяйственной деятельности.

На каждом из представленных уровней выполняются три основные функции финансово-кредитной системы:

- Денежно-хозяйственная — информирование, кредитование, хранение сбережений населения,

- Регулирующая — изменение процентов по вкладам/кредитам,

- Регламентирующая — надзор за деятельностью финансовых учреждений.

Центральный банк как главный участник денежно-кредитной системы

Центральный банк (ЦБ), расположенный на первом уровне и находящийся в ведении государства, обладает уникальным правом эмиссии российского рубля. Кроме того, он проводит денежную политику страны, аккумулируя и сохраняя государственный золото-валютный запас и банковские резервы, определяя условия финансирования частных банков.

Предпринимательскую активность Центральный банк может стимулировать или снижать с помощью изменения ставки по кредитам. Увеличение или уменьшение ставки Центробанка приводит к соответствующему изменению процентной ставки по кредитам для населения, индивидуальных предпринимателей и предприятий. Данный механизм является одним из основных рычагов современной макроэкономики.

Количество денег Центральный банк в кредитной системе регулирует, определяя норму обязательных банковских резервов, т.е. сумму, которая должна храниться в ЦБ в виде резерва. Изменяя ее, Центробанк расширяет или ограничивает возможности коммерческих банков перераспределять деньги вкладчиков. Подобный механизм считается одним из самых эффективных инструментов управления финансовым сектором экономики.

Второй уровень кредитно-банковской системы — коммерческие банки

Организации следующего уровня осуществляют непосредственное взаимодействие с населением: с отдельными гражданами и целыми компаниями. Данные учреждения отвечают за проведение операций по кредитам и депозитам, а также принимают платежи и проводят расчеты между субъектами хозяйствования. Влияние на формирование денежной массы страны коммерческие банки в кредитной системе оказывают за счет:

- Аккумулирования свободных финансовых ресурсов,

- Создания кредитных ресурсов и предоставление их населению на условиях возвратности, срочности и платежности,

- Выпуска акций/облигаций.

Кроме того, для анализа экономики, в целом, в расчет принимаются финансовые операции, осуществленные банками, по инвестированию, факторингу, лизингу и управлению капиталом клиентов.

Третий уровень кредитно-банковской системы — парабанковские организации

Выделяемые в отдельную группу финансовые организации, относящиеся к третьему уровню кредитной системы, ведут свою активность в определенном секторе. Причем их активность заключена в проведении одной–трех ключевых операций. К данной категории относят:

Состояние денежно-кредитной системы оказывает непосредственное влияние на положение экономики государства, в целом. Для уравновешивания кредитной системы в современных условиях руководство страны и Центробанка вносит поправки в действующее законодательство, изменяет норму обязательных резервов и процентную ставку по кредитам для коммерческих банков, развивает новые способы ведения деятельности и регулирования.

![]()

32

8

7

![]()

5

5

Банковская система

Раздел ЕГЭ: 2.6. Финансовые институты. Банковская система

Определение банка

Основные экономические отношения на денежном рынке регулируются банками.

Банк — финансовый институт (финансово-кредитная организация), занимающийся различными операциями со временно свободными деньгами предприятий и граждан, которые впоследствии предоставляет в долг на условиях определённой платы. Банк — это юридическое лицо, которое производит разнообразные виды операций с деньгами и ценными бумагами, оказывает финансовые услуги правительству, юридическим и физическим лицам. Имеет право осуществлять банковские операции; имеет исключительное право на привлечение денежных средств, а также на открытие и ведение банковских счетов; действует на основании специального разрешения (лицензии), не имеет права осуществлять производственную, торговую, страховую деятельность.

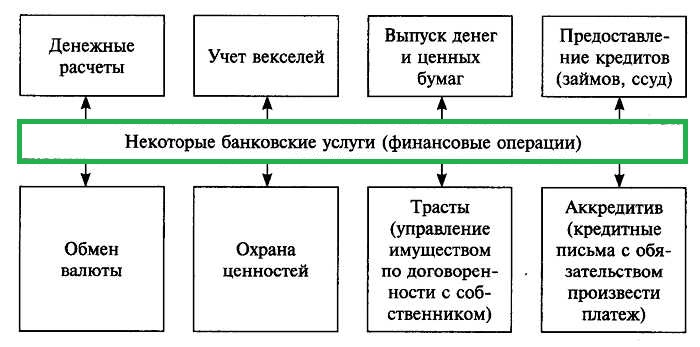

Существование банков важно для экономики, поскольку они выполняют ряд важных функций, связанных с денежными средствами, таких как:

- взятие на хранение вкладов и депозитов;

- произведение расчётов между клиентами;

- выдача кредитов за счёт свободных денег;

- покупка и продажа валюты и ценных бумаг.

ВИДЫ БАНКОВ В РОССИЙСКОЙ ФЕДЕРАЦИИ

По организационно-правовой форме:

- публичные акционерные общества;

- непубличные акционерные общества.

По форме собственности:

- частные (принадлежат одному лицу);

- акционерные (принадлежат ряду лиц — владельцев акций);

По территории охвата:

- местные;

- региональные;

- национальные;

- международные.

По типу деятельности:

- сберегательные (сохраняют денежные средства населения при условии выдачи фиксированных процентов);

- инвестиционные (финансируют и кредитуют производителей);

- ипотечные (кредитуют население при условии залога недвижимости);

- инновационные (обеспечивают кредитование нововведений, касающихся достижений науки и техники).

По специфике работы:

- универсальные (оказывают различные виды услуг);

- специализированные (кредитуют только в определённой сфере).

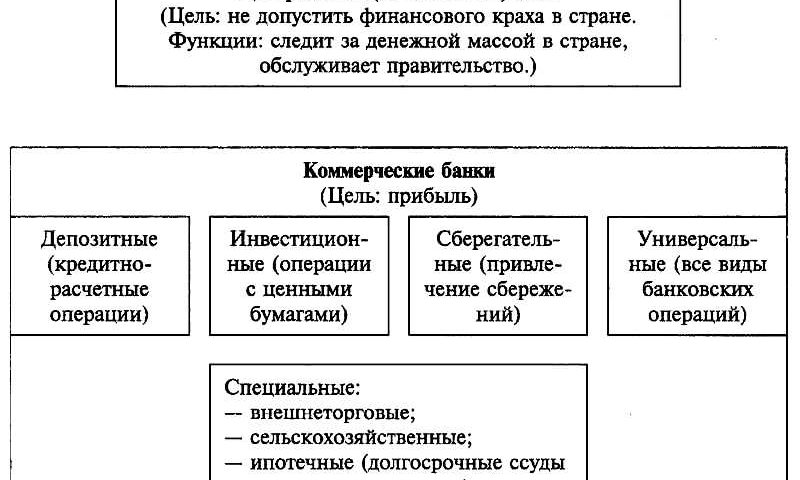

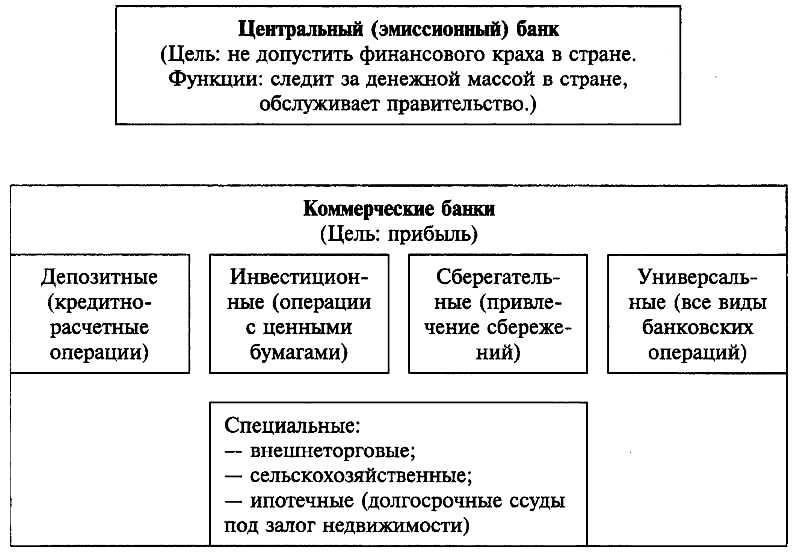

ЦЕНТРАЛЬНЫЕ БАНКИ

Центральный банк — организация, отвечающая за денежно-кредитную политику и обеспечение работы платёжной системы, а также в ряде случаев за регулирование и надзор в финансовом секторе в национальной экономике или группе стран. (Примечание: институционального определения центрального банка не существует, все определения являются функциональными, то есть описывающими центральный банк через выполняемые им функции.)

Различаются несколько первичных целей центрального банка:

- ценовая стабильность,

- содействие сбалансированному экономическому росту,

- сохранение устойчивого валютного курса,

- финансовая стабильность.

Например, цель деятельности Европейского Центробанка: поддержание ценовой стабильности, а также без ущерба для её достижения проведение экономической политики, ориентированной на достижение целей валютного союза: полная занятость и сбалансированный экономический рост, поддержание покупательной способности евро.

ЦЕНТРАЛЬНЫЙ БАНК РОССИИ (ЦБ РФ)

Регулирует государственную денежную политику Российской Федерации главный банк страны — Центральный банк РФ (Банк России). Цель деятельности ЦБ РФ: защита и обеспечение устойчивости рубля посредством поддержания ценовой стабильности, в том числе для формирования условий сбалансированного и устойчивого экономического роста.

ФУНКЦИИ ЦЕНТРОБАНКА РФ

- Выпуск новых денег (эмиссия) с целью регулирования денежного обращения;

- проведение всех денежных операций государства (бюджет, займы);

- выдача кредитов коммерческим банкам;

- сохранение валютного и золотого запасов страны;

- предоставление лицензий коммерческим организациям.

КОММЕРЧЕСКИЕ БАНКИ РФ

Коммерческий банк — это кредитное учреждение, осуществляющее банковские операции для юридических и физических лиц (расчётные, платёжные операции, привлечение вкладов, предоставление ссуд, а также операции на рынке ценных бумаг и посреднические операции).

Читайте также: