Страховая компания ренессанс доклад

Обновлено: 15.05.2024

Обо всем спектре услуг предлагаемых ренессанс страхование официальный сайт компании рассказывает подробно.

Основные сферы деятельности компании:

- страховка здоровья и жизни;

- страховка от несчастного случая;

- автострахование;

- страховка путешествий;

- ипотечная страховка;

- страховка недвижимости;

- пенсионная страховка;

- другие.

Деятельность компании распространяется на физических лиц, а так же на корпоративных клиентов.

Программы страхования

Группа ренессанс страхование, осуществляет практически любые разновидности страховки, населению предлагаются различные программы – не только базовые, но и индивидуальные, создаваемые в соответствии с потребностями конкретного клиента.

Покупка квартир, дома или участка

Базовая программа ипотечного страхования, без ограничения по возрасту страхователя или году постройки жилья.

Программа ипотечного страхования, предназначенная людям в возрасте до 45-ти лет, а также домам, построенным не ранее 1980 года, или квартиры не ранее 1965 года постройки.

Программа ипотечного страхования, предназначенная для военнослужащих.

Актуальной страховкой является страхование жизни при ипотеке. Важность страховки в данном случае в значительной мере возникла из-за долгого срока такого кредита. Если по каким-либо причинам с клиентом произойдет несчастье, и он умрет, выплату ипотеки страховая компания выполнит за свой счет.

- титульное страхование, при котором страховка покрывает убытки, в случае утраты заемщиком права собственности на объект недвижимости;

- страхование на случай невозврата платежа, при котором компания – страховщик выплатит банку 20% от суммы ипотеки в случае, если заемщик не сможет выплатить банку ипотеку.

Преимущества компании Ренессанс

Клиенту требуется только выбрать программу и объект страхования. В диалоговом окне указаны:

- виды страхования;

- стоимость полиса;

- список несчастных случаев;

- условия программы.

Ренессанс страхование ОСАГО онлайн можно оформить, не выходя из дома.

Полис автострахования ОСАГО обеспечивает страхование автомобиля и здоровья пассажиров в случае дорожно-транспортного происшествия, но только для покрытия расходов пострадавшей стороны. Преимущество приобретения ОСАГО от Ренессанс — клиенту бесплатно предлагаются в помощь аварийный комиссар и эвакуатор.

За разъяснениями по всем интересующим вопросам можно обратиться к менеджеру компании. Для этого на главной странице официального сайта находится номер телефона горячей линии, а также кнопка, после нажатия на которую, менеджер перезвонит сам.

![]()

0

0

0

![]()

0

0

Страхование жизни на дожитие — это вид страхования, который позволит накопить необходимую сумму к определенному сроку, обеспечить финансовую защиту в случае непредвиденных обстоятельств, а также получить дополнительный инвестиционный доход в конце срока действия договора.

Договор страхования на дожитие включает в себя:

Добровольное страхование на дожитие особенно востребовано у людей, которые являются кормильцами семьи — то есть для тех, кто финансово ответственен перед близкими.

Страхование на случай дожития работает следующим образом:

1. Клиент регулярно делает взносы страховой компании в течение указанного в договоре времени (периодичность выбирает сам клиент).

2. Страховая компания создает финансовый резерв из части внесенных средств, а оставшуюся часть инвестирует в разные инструменты для формирования дополнительного дохода.

3. По дожитию до даты, указанной в договоре, клиент получает все внесенные средства с учетом дополнительного инвестиционного дохода.

Особенности страхования на дожитие

Как правило, такой вид страхования жизни включает в себя функции накопительного страхования (НСЖ) и решает две важные задачи: сохранить деньги в надежном месте и постепенно накопить их к какой-то дате. И инвестиционное страхование (ИСЖ), с помощью которого формируется дополнительный доход. Но при этом, страхование на дожитие имеет несколько отличительных черт.

Главные особенности НСЖ

Теперь об особенностях ИСЖ

И теперь про страхование на дожитие

Подобный вид страхования включает в себя возможность застраховать себя от различных рисков, которые вы можете выбрать сами, начиная от незначительных рисков (например, перелом или потеря работы), заканчивая летальным исходом или инвалидностью.

- Обычно заключается на срок от 1 года до 40 лет.

- Выплата денег клиенту осуществляется в случае летального исхода, наступления страхового случая, а также в случае дожития до указанной в договоре даты.

- Программа требует регулярных взносов, которые определяет клиент при заключении договора.

- Имеет дополнительный доход за счет инвестиционной части и диверсификации ваших средств в различные финансовые инструменты

- Защищает от финансовых рисков различной степени тяжести — вы сами определяете от чего вы будете застрахованы

- Забрать деньги до указанной даты в договоре можно, но невыгодно. Вы можете потерять часть средств при досрочном расторжении.

- Существует важное ограничение для оформления полиса— на момент окончания периода дожития застрахованному лицу должно быть менее 75 лет.

Главная особенность данного вида страхования — вы имеете право в течение всего срока действия договора менять сумму взносов в большую или меньшую сторону. То есть, если по какой-то причине ваши доходы стали меньше, вы можете подать заявление в страховую компанию и изменить регулярный взнос. Правда, нужно иметь в виду, что как только вы меняете сумму взносов, страховая компания обязана пересчитать страховую сумму пропорционально сумме взноса.

Плюсы страхования на дожитие

- Неприкосновенность денег — ваши средства не могут быть заморожены или конфискованы даже по решению суда.

- Вы можете выбрать наиболее удобную для себя валюту договора.

- Налоговый вычет, с помощью которого вы можете вернуть до 13% от внесенных средств, если работаете официально и платите НДФЛ.

- Защита денег от инфляции с помощью дополнительного дохода.

Но не стоит забывать о минусах

- Нельзя расторгнуть договор без потери части вложенных средств.

- Регулярные взносы нельзя пропускать — это приведет к потере денег.

- Дополнительные риски, внесенные в договор, оплачиваются отдельно — по окончании срока действия договора вы получите всю сумму вместе с дополнительным доходом, за исключением стоимости указанных рисков.

Стоимость страховки

Вы сами определяете какую сумму вы хотите получить по итогу договора. Вместе с консультантом рассчитываете регулярные взносы, которые позволят накопить необходимую сумму к концу договора и установите регулярность взносов: ежемесячно, ежеквартально или ежегодно.

Но на стоимость влияют следующие факторы:

- пол;

- возраст;

- род деятельности;

- место проживания;

- показатели здоровья;

- срок договора.

Для оформления данного вида страхования, стоит обратиться напрямую в страховую компанию. Чтобы специалисты рассчитали стоимость полиса с учетом всех ваших индивидуальных особенностей. В случае покупки полиса у агента вы оплачиваете его агентскую комиссию.

Страховые риски

Риск дожития по такому договору страхования — это дожитие до определенного периода времени, то есть, до даты окончания договора. Также в страховой полис включен риск летального исхода.

В обоих случаях сумма выплат будет производиться в течение 30 дней со дня подачи документов в страховую компанию.

Вы можете дополнить полис разными рисками, которые приведут к увеличению стоимости полиса, но при этом, увеличат стоимость выплат. Подобных рисков много, поэтому страховой агент подбирает наполнение полиса индивидуально под нужды клиента.

Подводя итог, суть страхования на дожитие достаточно проста:

Это сочетание классической страховки от разных рисков и финансовый инструмент накопления и приумножения собственных средств.

Если человек заключил договор страхования жизни, то по истечении срока договора ему будет выплачена вся внесенная сумма, с учетом дополнительного инвестиционного дохода.

Помимо этого, выгодоприобретатель будет застрахован от различных рисков (которые сам указывает в договоре) и при их наступлении получает страховые выплаты. А если с человеком произошел несчастный случай, то компания выплатит его родным всю накопленную сумму плюс дополнительный доход по программе страхования.

Обзор рынка

Активное развитие страховой отрасли в России началось в 1992 г., после распада СССР, с утверждения соответствующих законов, регулирующих деятельность страховых компаний. В течение следующих нескольких лет число страховых компаний росло, чтобы достигнуть пика к 1996 г., когда на отечественном рынке насчитывалось 2217 компаний. Это было связано с лазейками в законодательстве, которые позволяли использовать страховой бизнес для ухода от налогов. В связи с ужесточением регулирования отрасли, с конца 90-х гг. ХХ века на рынке наблюдается сокращение количества участников и консолидация страхового бизнеса. Данная динамика усилилась с 2017 г., благодаря действиям ЦБ и увеличению минимального размера уставного капитала страховщиков.

Динамика страхового рынка в России, трлн руб.

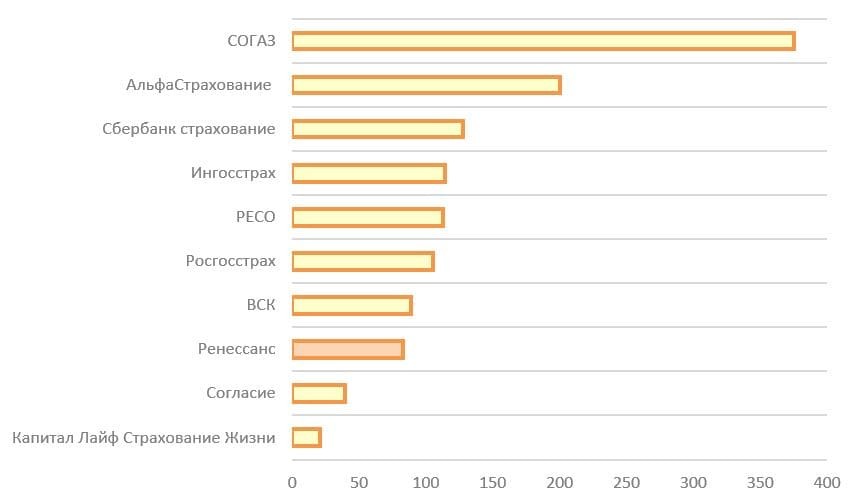

В 2020 г. на долю десяти крупнейших страховых компаний в России пришлось 80% от общей выручки, что говорит о высокой концентрации в отрасли.

Топ-10 российских страховых компаний по размеру страховой премии в 2020 г., млн руб.

В структуре российской страховой деятельности преобладают такие направления, как страхование жизни, ОСАГО, страхование от несчастных случаев и болезней, ДМС и каско.

Подробнее о доступных страховых продуктах и их особенностях читайте здесь.

Структура премии по видам страхования в 2020 г., %

Обзор бизнеса

Основная деятельность группы — предоставление страховых и пенсионных услуг на территории РФ.

-

Страхование жизни, включая: накопительное, рисковое, инвестиционное и кредитное.

Динамика валовой страховой премии, млрд руб.

Структура валовой премии за 2020 г. по сегментам, %

-

Страхование жизни от несчастных случаев и болезней. Позволяет получить компенсацию в случае возникновения соответствующего страхового случая.

-

Медицинское страхование. Включает добровольное медицинское страхование (ДМС, корпоративное и индивидуальное страхование) и страхование путешественников.

Структура акционерного капитала компании после выхода на IPO, %

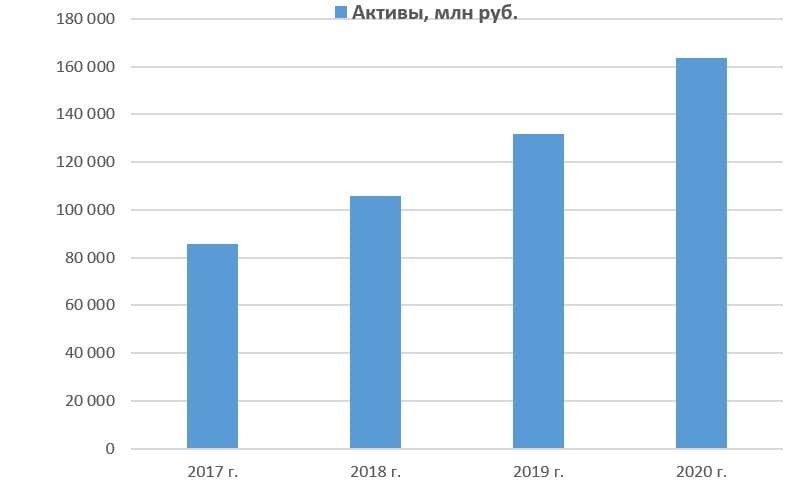

Динамика активов

С 2017 г. активы демонстрируют рост и достигли рекордных 163,7 млрд руб. на 31 декабря 2020 г.

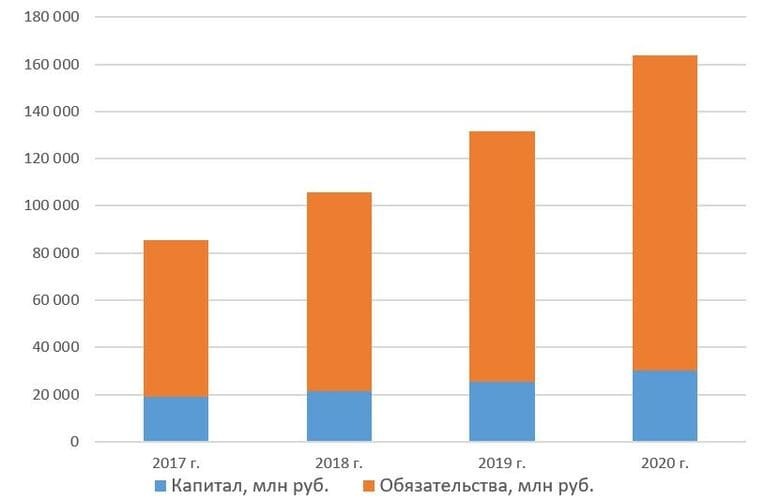

Капитал и обязательства

Капитал с 2017 по 2020 г. вырос на 59% — до 30,2 млрд руб. Обязательства за тот же период увеличились в два раза — до 133,4 млрд руб., что в основном отражает рост стоимости финансовых активов и обязательств по договорам страхования.

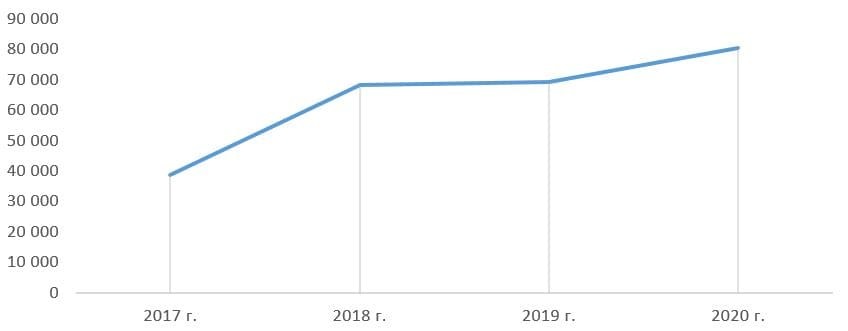

Чистая заработанная премия, млн руб.

Размер чистой заработанной премии растёт в последние годы и достиг рекордных 80,5 млрд руб. в 2020 г. на фоне увеличения общей суммы страховых премий.

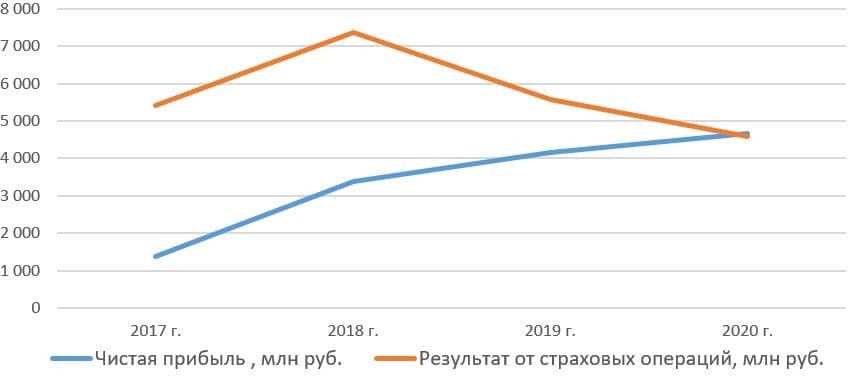

Чистая прибыль и результат от страховых операций

Чистый доход от страховых операций падает с 2018 г., и в 2020 г. снизился до 4,6 млрд руб., что стало минимумом последних лет. Причина падения связана с ростом аквизиционных расходов, то есть с увеличением издержек на привлечение новых и удержание старых клиентов в страховом бизнесе). Чистая прибыль растёт на протяжении последних лет и достигла рекордных 4,7 млрд руб. в 2020 г., что связано с ростом финансовых доходов от переоценки финансовых активов и курсов валют.

Денежный поток, млн руб.

Показатели денежного потока не имеют ярко выраженной динамики и по итогам 2020 г. сократились в два раза от рекордного уровня 2019 г.

История дивидендных выплат

Основные риски для миноритарных акционеров

- Экономический кризис в России и падение реально располагаемых доходов населения.

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

Открыть брокерский счёт

Тренировка на учебном счёте

Об Открытие Инвестиции

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Информация о компании

- Страхование жизни в случае смерти.

- Страхование до наступления определенного возраста.

- Страхование пенсионное.

- Страхование от непредвиденных и ситуаций.

- Страхование от тяжелых болезней.

- Страхование медицинское.

- Страхование, предусматривающее периодические выплаты.

В каком году и кем была создана?

Спустя пять лет компания занялась реализацией своих продуктов посредством сетевого маркетинга. Это ветвь деятельности привела к появлению RenLife Active (дочерней компании). К этому времени на территории России уже функционировали 57 региональных представительств.

Руководство

На сегодняшний день позиции учредителей занимают:

Центральные руководящие должности возглавляют:

| ОЛЕГ КИСИЛЕВ | Председатель правления Генеральный директор |

| ЮРИЙ СМЫШЛЯЕВ | Член правления Директор по продажам |

| СЕРГЕЙ ФАИЗОВ | Член правления Вице-президент по стратегиям развития |

| АНТОН ЧЕРНЯВСКИЙ | Член правления Вице-президент по работе с партнерами |

| МАКСИМ ПРОВОРОВ | Член правления Исполнительный вице-президент |

Рейтинг

Присвоение нового рейтинга является важнейшим шагом для компании, которая стремится к международному признанию и эталонным оценкам. Правильность принятого решении о поднятии рейтинга подтверждается беспрерывным, качественным, открытым и количественным развитием бизнес-направлений.

Миссия компании

Благотворительность

Страхование здоровья и жизни — это гарант того, что в случае тяжелой ситуации или чрезвычайного происшествия, клиенты компании могут рассчитывать на помощь и поддержку. Финансовые консультанты компании призывают заблаговременно позаботиться о себе и о судьбе своих близких.

Читайте также: