Страхование на дожитие доклад

Обновлено: 17.06.2024

– Здравствуйте, недавно услышал о новой услуге страхования на дожитие. Менеджер уверял, что она может стать реальной альтернативой пенсии, и я в любом случае верну свои деньги и даже останусь в плюсе. Так ли это выгодно на самом деле, и чем такое страхование отличается от обычного страхования жизни? Стоит ли оформлять страхование на дожитие?

– Страхование на дожитие официально именуется инвестиционным страхованием жизни и накопительным страхованием жизни. Это достаточно новый финансовый продукт для российского рынка.

Что такое НСЖ и ИСЖ

Накопительное страхование жизни (НСЖ) – это подвид страхования жизни, при котором лицо бесплатно кредитует страховщика, а страховая компания его бесплатно страхует. Накопительное страхование жизни – это смешанное страхование, объединяющее страхование как риска жизни, так и риска дожития. Например, если лицо подпишет договор на 1 млн р., то в случае его смерти выгодоприобретатель (любое лицо по усмотрению застрахованного) получит этот 1 млн р. В случае дожития застрахованный получит ту же сумму.

Инвестиционное страхование жизни (ИСЖ) – вид страхования, который подразумевает, что страхователь кредитует страховую компанию, а она затем делится с ним прибылью, полученной в результате инвестирования денег, и бонусом страхует жизнь застрахованного лица.

Что такое дожитие? Дожитие – это ситуация, когда застрахованное лицо останется живым и не умрет до окончания срока действия договора.

Отличия от стандартного страхования жизни

Обычная привычная для россиян схема страхования жизни выглядит так:

- Гражданин подписывает договор на определенные сроки и уплачивает страховой взнос в оговоренном размере.

- Если в период действия договора произойдет страховой случай (человек умрет или утратит трудоспособность), то родственники гражданина получат выплату, в несколько раз превышающую сам взнос.

- Если в срок действия договора страхования ничего не случится, то взнос станет доходом страховой компании.

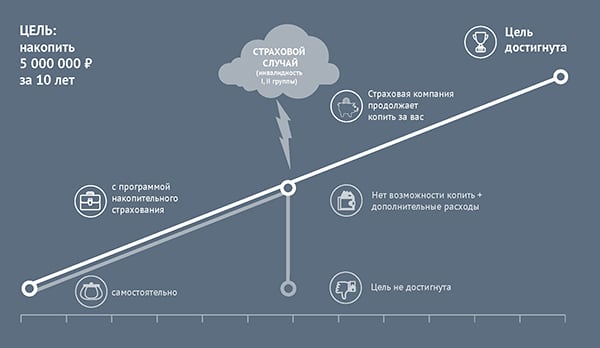

При инвестиционном или накопительном страховании жизни (ИСЖ и НСЖ) иные правила. Договоры со страховыми компаниями в данном случае имеют долгосрочный характер и подписываются на сроки 15-30 лет. У застрахованного лица есть выбор: сразу внести крупную денежную сумму или вносить ее поэтапно. Далее возможны варианты:

- Если с застрахованным лицом случится неприятность, и наступит страховой случай, то страховщик выплатит близким крупную сумму.

- Если же ничего не случится, то в конце срока страховая компания вернет внесенные средства, в ряде случаев – с доплатой.

Сумма страховых взносов при стандартном и инвестиционном или накопительном страховании серьезно варьируется. В первом случае лицо вносит небольшие суммы на счет, в рамках ИСЖ и НСЖ речь идет о крупных денежных суммах, которые по завершении договора можно получить с процентами.

Накопительное и инвестиционное страхование также отличаются между собой по целям оформления договора застрахованным лицом.

Накопительное страхование жизни необходимо для гарантированных накоплений на крупную сумму и страховой защиты, инвестиционное – для получения инвестиционного дохода.

Типы и периодичность внесения страховых взносов

Каждый страховой взнос от клиента по договорам ИСЖ и НСЖ можно разделить на несколько неравных частей, среди которых:

Накопительная часть представляет собой основную часть взноса. Страховая компания должна инвестировать часть взносов и получить дополнительный доход. Часть дохода страховая сохраняет себе, другую часть выплачивает по окончании периода действия страхового договора. По этой причине даже при ненаступлении страхового случая в конце срока застрахованное лицо получит запланированную сумму.

Страховые взносы могут уплачиваться регулярно или единовременно. При накопительном страховании обычно требуется перечислять взносы регулярно, в случае с инвестиционным – внести их один раз, но крупным платежом. Например, в течение 10-20 лет клиент ежегодно вносит на счет сумму 50 тыс. р. Эта сумма может быть дополнительно увеличена в большую сторону с определенной кратностью.

Регулярные взносы уплачиваются в течение срока действия договора. Их можно переводить раз в год или чаще. Платежи вносятся в оговоренные сроки: изменять сумму платежа или сроки внесения допускается только по результатам предварительного согласования со страховщиком.

Распределение между страховой и накопительной частью может варьироваться. При ИСЖ выплаты в рамках накопительной части для инвестирования превышают страховую часть. В результате выплаты страховой части по данным программам минимальны.

Что является страховым случаем

Страховой случай иными словами – это то, при каких условиях застрахованное лицо получит выплаты. Итак, выплаты по договору полагаются в двух случаях:

При получении инвалидности некоторые страховые компании освобождают клиента от дальнейшего внесения регулярных взносов и делают накопления за него. При этом все внесенные накопления из средств страховой компании и самого клиента перечисляют ему в конце срока.

Стоит понимать, что застрахованное лицо может расторгнуть договор по своей инициативе досрочно. Но в этом случае ему вернут часть взносов: он получит меньше, чем удалось накопить. Штрафные санкции за досрочное расторжение могут составлять от 5 до 20%.

Особенности договора НСЖ

Сказать однозначно, какой из этих договоров является более выгодным, достаточно сложно: все зависит от целей. Накопительное страхование подойдет, если клиент хотел бы гарантированно получить по завершении договора крупную сумму, так как начиная с первого внесенного взноса он уже застрахован.

По аналогии с накопительным счетом в банке НСЖ оформляют в целях накопления на получение образования детьми, получение капитала будущей пенсии, покупку недвижимости.

Что нужно учесть при подписании договора страхования? НСЖ всегда предполагает страхование на длительный период от 5 лет, а страховые взносы исчисляются десятками или сотнями тысяч рублей ежегодно.

Многие страховые компании обязуются начислять на накопление небольшую доходность (примерно 2-4% ежегодно). Она только частично компенсирует инфляционные риски и не позволит обесцениться накоплениям. Но реальная доходность может быть выше.

Таким образом, НСЖ подойдет тем гражданам, которые готовы копить долго и предпочитают низкорисковые стратегии, не ожидая получить высокую доходность. Тем, кому надо накопить определенную сумму за сроки до 5 лет и получить за это существенные доходы, этот способ не подойдет.

Особенности договора ИСЖ

ИСЖ больше подходит тем клиентам, которые имеют некоторые свободные накопления и хотели бы их во что-либо вложить для получения дохода. ИСЖ представляет собой вклад на 3-5 лет с более высокой доходностью, чем депозит, и в него включено страхование жизни.

Страховыми компаниями могут быть предложены различные стратегии работы по ИСЖ. Обычно они предлагают вкладываться в ценные бумаги крупных зарубежных компаний.

В дальнейшем страховая компания поделится с клиентом частью прибыли. Величину такой прибыли определит так называемый коэффициент участия. Он указывается в каждом договоре и остается неизменным в течение всего срока ИСЖ. Обычно в пользу клиента перечисляют до 50-80% от полученной доходности.

Если инвестиционная стратегия оказалась неудачной, и страховая потерпела убыток, то она должна возместить его из собственных средств. Поэтому клиенту не стоит опасаться, что он не досчитается части внесенных им денег. Самый худший вариант, который будет ему грозить – нулевая доходность.

Что выбрать: страхование жизни или депозит

Страхование имеет целый ряд недостатков по сравнению с депозитом:

Все вклады россиян в банках в размере до 1,4 млн р. обязательно страхуются, и в дальнейшем будут выплачиваться страховые выплаты от АСВ.

Инвестиционное страхование жизни – это не вклад по нормам российского законодательства, из чего вытекает ряд ограничений. Так, на договоры ИСЖ не распространяется система страхования вкладов. Таким образом, у застрахованного отсутствуют какие-либо гарантии возврата денег, что особенно важно ввиду долгосрочности заключаемых договоров.

Если у страховой компании отзовут лицензию, то она должна будет:

- Расторгнуть договор страхования с клиентом.

- Передать договор страхования в пользу иной компании.

Если же страховая компания этого не сделает, то вернуть взносы застрахованное лицо сможет только в рамках процедуры банкротства.

Из этого вытекает важнейший риск накопительного и инвестиционного страхования жизни: при банкротстве страховой компании застрахованное лицо может потерять все взносы.

- Доходность по ИСЖ и НСЖ не гарантирована и ниже, чем по депозитам.

Если в рамках банковского вклада клиент сразу может понимать, на какую доходность он сможет рассчитывать, то по ИСЖ доходность никто не гарантирует. Она может быть как 100% за год, так и 0% за 5 лет.

Если по депозитам доходность стартует с отметки в 5%, то по НСЖ гарантированная доходность составляет в среднем 3,5%. Полученная инвестиционная доходность редко превышает 6%.

Также нужно учитывать еще один нюанс: доход по накопительному страхованию жизни начисляется не на всю сумму взносов, а на сумму взноса за минусом агентской комиссии и добавки за риски (последняя составляет примерно 1% от страховой суммы ежегодно). Агентская комиссия может достигать вплоть до 70%.

Депозит обычно открывается на период до 5 лет. Для страхования дожития минимальные сроки составляют 5 лет, типовые доходят до 15-20, максимальные – 40 лет.

При досрочном расторжении договора депозита клиент теряет только начисленные проценты (по условиям договора), при страховании – ему грозит крупный дополнительный штраф.

В целом депозит является более надежным способом накопления и преумножения денежных средств. Преимущества накопительного страхования жизни будут проявляться в следующих случаях:

- Если клиент умрет, или наступит иной страховой случай. В рамках депозита после смерти клиента его наследники получат сумму накоплений по результатам вступления в наследство. Данная процедура по срокам займет до полугода. При накопительном страховании жизни родственники умершего вернут средства на порядок быстрее (в течение 1-2 недели), и плюсом они получат страховую часть выплаты.

- Если клиент разведется, то он может не опасаться за свои накопления: они полностью сохранятся за ним.

- Если клиент не несет существенных затрат на медицинские и образовательные цели, то он вправе рассчитывать на дополнительную доходность от получения вычета по НДФЛ. При наличии других социальных расходов доходность по страхованию дожития будет серьезно уступать иным инструментам.

Является ли страхование дожития альтернативой пенсии

Приобретение полиса накопительного страхования выступает в виде способа формирования дополнительных накоплений. Определить реальный срок страхования можно самостоятельно на основании ожидаемого или предпочтительного возраста для выхода на пенсию.

Считается, что для комфортного проживания на пенсии потребуется примерно 70% от текущего годового дохода. Именно с этим допущением можно определить нужную страховую сумму. Стоит учесть, что подобных накоплений можно достичь и с помощью депозита, поэтому нужно сравнить выгоды от альтернативной пенсии и от депозита.

Что учесть при подписании договора

Если по результатам расчетов человек осознал, что накопительное или инвестиционное страхование жизни для него может быть выгодным, то ему необходимо выбрать страховую компанию и подписать с ней договор.

За оформлением полиса можно обратиться в такие компании, как Росгосстрах, Метлайф, Ингосстрах и пр. или подписать договор в банке, например, в Сбербанке, Альфа-Банке, ВТБ и пр.

При подписании договора стоит обратить внимание на следующие аспекты:

- Условия предоставления льготного периода для взносов, которые продлевают сроки оплаты.

- Перечень страховых случаев и объемы покрытия.

- Гарантированная сумма выплаты и доходность.

- Величина возврата денег при досрочном расторжении страхового полиса.

Преимущества и недостатки

Первым преимуществом страхования жизни на дожитие является возможность оформления налогового вычета и возврата налога в размере 13% от суммы взносов. Данный тип вычета действует с 2015 года и актуален для граждан, которые являются плательщиками НДФЛ и имеют официальные доходы. Налоговый вычет можно рассматривать, как дополнительную доходность от страхования жизни.

Особенности получения вычета следующие:

- Страхование оформлено на период не менее 5 лет. Если клиент оформит договор на меньший срок, то на вычет он рассчитывать не может.

- Вычет предоставляется на сумму до 120 тыс. р. за год. В указанный лимит входят и иные расходы налогоплательщика: оплата обучения, лечения и пр. Получается, что максимальная сумма вычета за год составит 15 600 р. Если клиент внесет 200 тыс. р. на счет, то вычет ему оформят с суммы в 120 тыс. р.

- Для оформления вычета в ФНС предоставляется справка 2-НДФЛ, заполненная декларация, договор со страховой компанией и документы, подтверждающие перечисление взносов.

Другими преимуществами НСЖ и ИСЖ могут стать:

- Накопленные взносы по договорам ИСЖ и НСЖ не входят в состав совместно нажитого имущества, и при разводе они не подлежат взысканию и разделу. Эти взносы будут принадлежать только лицу, с которым подписан договор страхования.

- Возврат накопленных взносов по результатам закрытия договора признается в качестве страховой выплаты и не может облагаться налогами. Подоходным налогом может облагаться только полученная прибыль свыше ставки рефинансирования.

- Выгодоприобретателями по договору при наступлении страхового случая могут быть любые лица. Порядок наследования в данном случае не учитывается. Страховка в данном случае будет выступать альтернативой завещанию.

- Неизменность условий договора. При заключении договора будут выбраны тариф и риски. Эти условия зафиксируются в договоре и останутся неизменными в течение всего периода его действия. Даже если у лица проявятся какие-либо заболевания в период страхования, то условия сохранят свое действие.

- Удобство: один договор заменяет несколько. При оформлении полиса у застрахованного лица появляется защита от непредвиденных ситуаций, а также возникает возможность обеспечить сохранность и накопление денег.

- Долгосрочный характер договоров.

Таким образом, страхование дожития имеет свои преимущества и недостатки. Принимать окончательное решение по вопросу целесообразности открытия подобного договора нужно в индивидуальном порядке. Некоторые граждане видят в такой страховке реальный способ преумножить накопления и защититься от рисков, другие же предпочитают традиционные способы в виде страхования жизни и банковских вкладов, как более надежные и отработанные.

Страхование жизни на дожитие — это вид страхования, который позволит накопить необходимую сумму к определенному сроку, обеспечить финансовую защиту в случае непредвиденных обстоятельств, а также получить дополнительный инвестиционный доход в конце срока действия договора.

Договор страхования на дожитие включает в себя:

Добровольное страхование на дожитие особенно востребовано у людей, которые являются кормильцами семьи — то есть для тех, кто финансово ответственен перед близкими.

Страхование на случай дожития работает следующим образом:

1. Клиент регулярно делает взносы страховой компании в течение указанного в договоре времени (периодичность выбирает сам клиент).

2. Страховая компания создает финансовый резерв из части внесенных средств, а оставшуюся часть инвестирует в разные инструменты для формирования дополнительного дохода.

3. По дожитию до даты, указанной в договоре, клиент получает все внесенные средства с учетом дополнительного инвестиционного дохода.

Особенности страхования на дожитие

Как правило, такой вид страхования жизни включает в себя функции накопительного страхования (НСЖ) и решает две важные задачи: сохранить деньги в надежном месте и постепенно накопить их к какой-то дате. И инвестиционное страхование (ИСЖ), с помощью которого формируется дополнительный доход. Но при этом, страхование на дожитие имеет несколько отличительных черт.

Главные особенности НСЖ

Теперь об особенностях ИСЖ

И теперь про страхование на дожитие

Подобный вид страхования включает в себя возможность застраховать себя от различных рисков, которые вы можете выбрать сами, начиная от незначительных рисков (например, перелом или потеря работы), заканчивая летальным исходом или инвалидностью.

- Обычно заключается на срок от 1 года до 40 лет.

- Выплата денег клиенту осуществляется в случае летального исхода, наступления страхового случая, а также в случае дожития до указанной в договоре даты.

- Программа требует регулярных взносов, которые определяет клиент при заключении договора.

- Имеет дополнительный доход за счет инвестиционной части и диверсификации ваших средств в различные финансовые инструменты

- Защищает от финансовых рисков различной степени тяжести — вы сами определяете от чего вы будете застрахованы

- Забрать деньги до указанной даты в договоре можно, но невыгодно. Вы можете потерять часть средств при досрочном расторжении.

- Существует важное ограничение для оформления полиса— на момент окончания периода дожития застрахованному лицу должно быть менее 75 лет.

Главная особенность данного вида страхования — вы имеете право в течение всего срока действия договора менять сумму взносов в большую или меньшую сторону. То есть, если по какой-то причине ваши доходы стали меньше, вы можете подать заявление в страховую компанию и изменить регулярный взнос. Правда, нужно иметь в виду, что как только вы меняете сумму взносов, страховая компания обязана пересчитать страховую сумму пропорционально сумме взноса.

Плюсы страхования на дожитие

- Неприкосновенность денег — ваши средства не могут быть заморожены или конфискованы даже по решению суда.

- Вы можете выбрать наиболее удобную для себя валюту договора.

- Налоговый вычет, с помощью которого вы можете вернуть до 13% от внесенных средств, если работаете официально и платите НДФЛ.

- Защита денег от инфляции с помощью дополнительного дохода.

Но не стоит забывать о минусах

- Нельзя расторгнуть договор без потери части вложенных средств.

- Регулярные взносы нельзя пропускать — это приведет к потере денег.

- Дополнительные риски, внесенные в договор, оплачиваются отдельно — по окончании срока действия договора вы получите всю сумму вместе с дополнительным доходом, за исключением стоимости указанных рисков.

Стоимость страховки

Вы сами определяете какую сумму вы хотите получить по итогу договора. Вместе с консультантом рассчитываете регулярные взносы, которые позволят накопить необходимую сумму к концу договора и установите регулярность взносов: ежемесячно, ежеквартально или ежегодно.

Но на стоимость влияют следующие факторы:

- пол;

- возраст;

- род деятельности;

- место проживания;

- показатели здоровья;

- срок договора.

Для оформления данного вида страхования, стоит обратиться напрямую в страховую компанию. Чтобы специалисты рассчитали стоимость полиса с учетом всех ваших индивидуальных особенностей. В случае покупки полиса у агента вы оплачиваете его агентскую комиссию.

Страховые риски

Риск дожития по такому договору страхования — это дожитие до определенного периода времени, то есть, до даты окончания договора. Также в страховой полис включен риск летального исхода.

В обоих случаях сумма выплат будет производиться в течение 30 дней со дня подачи документов в страховую компанию.

Вы можете дополнить полис разными рисками, которые приведут к увеличению стоимости полиса, но при этом, увеличат стоимость выплат. Подобных рисков много, поэтому страховой агент подбирает наполнение полиса индивидуально под нужды клиента.

Подводя итог, суть страхования на дожитие достаточно проста:

Это сочетание классической страховки от разных рисков и финансовый инструмент накопления и приумножения собственных средств.

Если человек заключил договор страхования жизни, то по истечении срока договора ему будет выплачена вся внесенная сумма, с учетом дополнительного инвестиционного дохода.

Помимо этого, выгодоприобретатель будет застрахован от различных рисков (которые сам указывает в договоре) и при их наступлении получает страховые выплаты. А если с человеком произошел несчастный случай, то компания выплатит его родным всю накопленную сумму плюс дополнительный доход по программе страхования.

Среди многочисленных страховых продуктов, предлагаемых сегодня населению, особняком стоят программы пожизненного страхования. Лицам среднего и пожилого возраста часто приходится слышать о подобной услуге, но пока еще не все понимают ее суть.

В статье мы рассмотрим страхование на дожитие со всеми нюансами, преимуществами и недостатками.

Страхование на дожитие: особенности

Суть программы заключается в накоплении страхователем средств до тех пор, пока не наступит страховой случай. Взносы страхователя держатся на специальном счете, на них начисляются определенные проценты, которые также будут выплачены по договору страхования на дожитие.

Основная особенность программы состоит в том, что накопленные деньги могут быть выплачены в двух случаях:

- После окончания действия полиса – выплачивается вся сумма с начисленными процентами.

- После смерти застрахованного – вся сумма выдается выгодоприобретателю, которого указали в заявлении (если такое лицо не заявлено, то наследнику).

Договор страхования на дожитие можно заключить на группу людей или членов одной семьи, которые будут пользоваться страховым продуктом совместно. Страхователем необязательно должен выступать застрахованный человек. Например, взрослый сын может оформить полис на мать или дедушку.

При страховании на случай дожития обязательно учитывается состояние здоровья человека. Заполняя анкету, тот должен ответить на ряд вопросов, касающихся имеющихся у него физических проблем, хронических болезней.

С учетом этих сведений для данного человека будет сформирована индивидуальная программа и рассчитан размер взносов.

В случаях, когда клиент настаивает на очень высокой сумме или длительном страховом периоде, может потребоваться медицинское освидетельствование. Так страховщик минимизирует риск заключения договора в отношении неизлечимых больных.

Полис на случай смерти

Одним из вариантов страхования на дожитие является программа, предусматривающая выплату возмещения в случае смерти.

Согласно условиям, клиент делает ежегодные платежи, а после смерти застрахованного получает указанную в полисе сумму. Если же во время страхового периода это не случится, все уплаченные ранее деньги достаются компании, выдавшей полис.

Особенность срочного страхования состоит в том, что указанная в полисе сумма при наступлении смерти выплачивается выгодоприобретателю полностью, независимо от количества внесенных ранее взносов.

Такой договор может заключаться на любой срок от года до 20 лет, но при условии, что страхуется человек не старше 65-70 лет. Величина страховой суммы устанавливается индивидуально.

Получатель возмещения должен представить документ с указанием причины смерти застрахованного. Далеко не все причины принимаются как основание для выплаты денег.

Страховщик вправе отказаться платить, если:

- это был акт самоубийства,

- это было следствие хронического заболевания, которое скрыли при получении полиса,

- это были намеренные действия с целью получить страховку.

Пожизненное страхование

Данный вариант предполагает получение выгодоприобретателем накопленной суммы после смерти указанного в полисе лица. По условиям договора, он должен внести разовый взнос или делать регулярные платежи в течение конкретного периода времени.

Если застрахованный человек доживет до того возраста, который указали в договоре, то сумму перечислят выгодополучателю.

Особенность пожизненной программы в том, что она действует аналогично банковскому депозиту: сколько накоплено, включая проценты, столько и выплачивается.

Данный вид страхования отличается от предыдущего отсутствием ограничений по состоянию здоровья и возрасту. Договор заключается с людьми любого возраста, причем они не должны заявлять о наличии у них каких-либо заболеваний.

Заявление имеет стандартный вид, без особых приложений. После выдачи полиса на имя страхователя открывается счет, куда он будет вносить деньги.

Плюсы и минусы

Выбирая страхование на дожитие, важно четко представлять себе преимущества и недостатки предлагаемых сегодня программ.

Среди плюсов такого выбора стоит отметить следующие:

- Накопительная схема помогает сберечь деньги для себя или своих родных.

- Выгодоприобретателем может стать любой человек, независимо от родства, права наследования или других факторов.

- При смерти или окончании срока действия полиса выплата осуществляется в кратчайшие сроки после подачи заявления и необходимых документов (подтверждение причин смерти).

- Есть возможность выбрать любой срок страхования – от 12 месяцев до 20 лет.

- Любой желающий может застраховать родственника, близкого человека.

- Компенсацию можно получить при травмировании, несчастном случае.

Страхование на случай дожития не столь безупречно, у него есть некоторые недостатки.

К ним относятся:

- возрастные ограничения (лица возрастом 75 лет и старше не страхуются),

- ограничения из-за плохого состояния здоровья,

- возможность потерять всю сумму, если до окончания страхового периода не наступит страховой случай.

Все перечисленные минусы не относятся к пожизненному страхованию. Здесь все проще и доступнее. Договор может заключить человек любого возраста, наличие проблем со здоровьем роли не играет.

Человек просто инвестирует средства на личный счет, а потом получает всю сумму с процентами.

Среди преимуществ пожизненного страхования стоит выделить следующие:

- Условия договора можно изменить в любое время, написав в офисе страховщика соответствующее заявление.

- Денежные средства можно вкладывать и копить на счете в любой удобной валюте.

- Договор можно расторгнуть досрочно, при этом накопленные средства будут возвращены.

- За максимально большой срок страхователь может накопить существенную сумму за счет начисляемых процентов.

Стоимость услуги

Цена полиса рассчитывается по тарифу, который может варьироваться в разных компаниях.

Тарифная сетка составляется с учетом нескольких важных факторов, которые могут повышать или понижать страховые риски:

- текущая демографическая обстановка в регионе,

- место работы, наличие вредных условий труда,

- пол и возраст, состояние здоровья,

- условия страхования, срок, размер страховой суммы и другие.

Чтобы узнать точную стоимость услуги, лучше обратиться к страховщику. После получения необходимой информации и проведения в случае необходимости медицинского освидетельствования он назовет окончательную сумму.

Например, если вы хотите застраховать вашего дедушку возрастом 70 лет и назначаете сумму выплаты 1 млн рублей, то каждый месяц придется переводить по 500-800 рублей. Если у пенсионера обнаружится хроническое заболевание или он продолжает работать на вредном производстве, размер ежемесячного взноса увеличится и может достигнуть 15 тысяч рублей.

Согласно статистике, такой полис в среднем обходится в 30 тысяч рублей в год.

Оформление полиса и выплата накоплений

Для приобретения полиса клиент должен написать заявление.

Также ему придется заполнить специальное приложение и указать следующие сведения за прошедшие 5 лет:

- наличие инвалидности,

- наличие сердечнососудистых, неврологических заболеваний,

- наличие онкологических проблем,

- факты госпитализации более на 10 дней,

- временная нетрудоспособность дольше 1 месяца.

Не стоит скрывать наличие болезней, иначе страховщик впоследствии может оказаться платить возмещение. После наступления страхового случая выгодоприобретатель должен предъявить страховщику документы, где будет указана причина смерти.

Если будут выявлены несоответствия с теми данными, которые он указал ранее, деньги он не получит.

Для оформления полиса потребуется паспорт заявителя, в отдельных случаях страховщик требует справку о прохождении медосмотра. Если клиент хочет застраховать другого человека, следует предоставить оба паспорта.

Перед подписанием договора рекомендуется изучить условия и уточнить все нюансы, чтобы избежать недоразумений в дальнейшем. После вступления документа в силу страхователь обязан делать взносы согласно оговоренным условиям.

Если во время действия полиса наступила смерть застрахованного человека, выгодоприобретатель обязан явиться к страховщику со следующими документами:

- заявлением, где указывается номер договора и дата подписания,

- оригиналом полиса,

- свидетельством о смерти,

- справкой о причинах смерти,

- собственным паспортом,

- документами, подтверждающими право наследования, если выгодоприобретателя в договоре не указали.

В статье рассмотрим, что такое страхование жизни на дожитие и его особенности.

Среди страховых продуктов, которые предлагают на сегодняшний день населению, особое внимание уделяется программам по пожизненному страхованию. Лицам, находящимся в среднем и пожилом возрасте, очень часто приходится слышать о подобных услугах, но пока далеко не все понимают суть такого приема. Далее рассмотрим процесс страхования на дожитие и все его тонкости.

Понятие и определение

Эта услуга является одним из основных типов страхования жизни. Она предполагает долгосрочное накопительное обслуживание. Этот прием служит специфической формой долгосрочных сбережений денежных средств.

Страхование на дожитие: каковы особенности?

Суть программы состоит в процедуре накопления страхователем средств, пока не настанет страховой случай. Взносы клиента держатся на специальном счете, на них начисляют определенные проценты, которые также по договору на дожитие будут выплачены. Основная особенность данной программы заключается в том, что накопленные деньги могут выплачиваться в двух случаях:

- После завершения действия полиса предоставляют всю сумму с начисленными процентами.

- В результате смерти застрахованного лица всю сумму выдают выгодоприобретателю, который указан в заявлении (если такое лицо заявлено не было, тогда наследнику).

Как заключается договор страхования жизни на случай дожития?

Его можно заключать на группу лиц или членов одной семьи, которые будут впоследствии пользоваться данным продуктом совместно. Страхователем вовсе не обязательно должен являться застрахованный человек. К примеру, взрослый сын сможет оформить такой полис на мать или своего дедушку.

При оформлении договора страхования на дожитие обязательно учитывают состояние здоровья человека. При заполнении он, в свою очередь, должен ответить на ряд вопросов, которые касаются имеющихся у него хронических болезней и прочих физических проблем. С учетом всех сведений для данного человека сформируют индивидуальную программу и рассчитают размеры взносов. В случаях, когда клиенты настаивают на очень высоких суммах или длительных страховых периодах, может потребоваться медицинское освидетельствование. Таким образом страховщиком минимизируется риск заключения соглашения в отношении неизлечимых больных.

Страховые ситуации: полис на случай смерти

На какой срок дожития в страховании можно рассчитывать?

Одним из видов данной услуги является программа, которая предусматривает выплату возмещения в случае наступления смерти. Согласно условиям клиенты делают ежегодный платеж, а после ухода из жизни застрахованного получают указанную в полисе сумму. В том случае, если в рамках страхового периода подобное не случится, тогда все выплаченные ранее деньги достанутся компании, которая выдала полис.

Особенностью срочного страхования является то, что указанную сумму в полисе при наступлении смерти выплачивают выгодоприобретателю полностью, вне зависимости от числа внесенных ранее взносов. Такой договор можно заключать на любой срок от одного года до двадцати лет, но при условии, что страхуют человека, который не старше 65–70 лет.

Величину страхового значения устанавливают индивидуально. Получателем возмещения должны быть представлены документы с указанием причин смерти застрахованного. Далеко не все факторы принимают в качестве основания для выплаты денежных средств. Страховщик имеет право отказаться платить в следующих случаях:

- Когда речь идет об акте самоубийства.

- Смерть наступила вследствие хронического заболевания, которое было скрыто при получении полиса.

- Намеренные действия в целях получения страховки.

Страховой случай: пожизненное страхование

Как можно оформить эту программу страхования дожития? Такой вариант предполагает получение накопленных средств выгодоприобретателем после смерти указанного в полисе гражданина. По условиям соглашения, он должен внести одноразовый взнос или выполнять регулярные платежи на протяжении конкретного периода времени.

В том случае, если застрахованный человек доживет до того возраста, который указан в договоре, то сумма перечисляется получателю выгоды. Особенностью пожизненной программы выступает то, что она действует подобно банковскому депозиту: сколько было накоплено, включая процент, столько и выплачивают.

Данный тип страхования отличается от предыдущего вида отсутствием ограничения по возрасту и состоянию здоровья. Договор заключают с людьми абсолютно любого возраста, причем они могут не заявлять о наличии у них заболеваний. Заявление обладает стандартной формой без особых приложений. После выдачи такого полиса на имя клиента открывают счет, куда он должен будет вносить деньги.

Взносы и выплаты

Размеры страховых взносов будут напрямую зависеть от суммы страховки. Периодичность оплаты платежей может быть различной: раз в квартал или в шесть месяцев, однократно в год. Некоторые люди, заключившие данный вид страхования, оплачивают разовый взнос за все время. Правда, для этого необходимо иметь определенные средства.

Такой полис выступает своего рода инвестированием денежных средств в будущее. Благодаря этому можно не просто накопить деньги, но дополнительно приумножить их к наступлению определенного срока. Таким образом люди страхуются от риска смерти или несчастных случаев.

К минусу рассматриваемого вида услуги, который отмечают многие пользователи, является то, что данное инвестирование является долгосрочным и накопительным. Учитывая то, что этот вид документа выступает новинкой для России, не так много клиентов может поделиться своим опытом его использования и оформления.

Условия выплаты

Выплату производят при наступлении страхового случая:

- Застрахованным лицам при их дожитии до завершения срока страховки в размере указанной суммы.

- Выгодоприобретателям, указанным в договоре. Они получают выплаты в случае смерти застрахованного гражданина в размере, который зависит от выбранного варианта услуги: либо в объеме страховой суммы, либо в количестве оплаченных взносов на момент смерти клиента.

Пример инвестирования и определение суммы выплаты

Допустим, что в течение пятнадцати лет гражданин решил накопить полмиллиона рублей. На момент составления договора человеку полные сорок пять лет. Взносы при данной сумме страхования будут составлять 30 тысяч рублей ежегодно. Если человек до истечения срока полиса доживет, то он получит сумму, равную 620 тыс. рублей. При этом процент доходности равен шести. Если в период действия соглашения индивид умрет, тогда компания выплатит сумму взносов, которая уже была внесена.

Многими признается страхование дожития до события не столько хорошей страховкой в случае смерти или наступления неприятностей, сколько инвестициями. Можно сравнить такой вид услуги с банковским вкладом. Правда, будет гораздо меньше волокиты, а в случае наступления смерти получить деньги окажется гораздо проще.

Плюсы и минусы

Выбирая страхование на дожитие, очень важно четко себе представлять все преимущества с недостатками предлагаемых на сегодняшний день программ. Среди плюсов данного выбора стоит назвать следующие:

- Накопительная схема дает возможность сберечь деньги для родных или себя.

- Выгодоприобретателем может оказаться любой гражданин, вне зависимости от родства, прав наследования или прочих факторов.

- При смерти или завершении срока действия полиса выплату выполняют в кратчайший период. Осуществляют ее сразу после подачи заявления и требуемых документов, подтверждающих причины смерти.

- Существует возможность выбрать любой срок страховки, начиная от двенадцати месяцев до двадцати лет.

- Любые желающие могут застраховать родственников и близких людей.

- Компенсацию можно получать при травмах, несчастных случаях.

Страхование на дожитие, к сожалению, не столь безупречно, у него есть некоторые недостатки, к которым относят:

- Возрастное ограничение (лица в возрасте семидесяти пяти лет и старше, как правило, не страхуются).

- Имеются ограничения по причине плохого состояния здоровья.

- Наличие возможности потерять всю сумму в том случае, если до завершения страхового периода соответствующий случай не наступит.

Все перечисленные минусы не имеют отношения к пожизненному страхованию. При этом все проще и намного доступнее. Договор может заключать человек в любом возрасте, с проблемами со здоровьем и так далее. Эта страховая программа позволяет накопить деньги, которые пригодятся в случае потери близкого человека.

Что такое страхование на дожитие

Важно отметить! Размер выплат и при достижении даты дожития, и при возникновении страхового случая имеет одинаковую величину.

Риски по страхованию

В большинстве случаев полис на дожитие включает следующие риски:

- дожитие до определенного периода времени (он же срок действия договора);

- смерть застрахованного лица.

При оформлении полиса на дожитие обозначаются несколько существенных моментов. Например:

- Срок оформления документа (может достигать десятка лет). Единственное ограничение: на момент окончания периода дожития застрахованному лицу должно быть менее 75 лет.

- Порядок и сроки внесения премий: раз в месяц/год и т.д.

- Дополнительные риски: потеря трудоспособности, наступление инвалидности и т.п.

Добавление новых рисков приводит к удорожанию полиса. Однако и случаев, когда предусмотрена страховая выплата, станет, соответственно, больше.

Кто получает страховое возмещение

При оформлении полиса на дожитие не редки случаи, когда в документе прописывают данные сразу двух лиц: страхователя и застрахованного лица. При этом оплачивать страховку обязуется первый из них, он же в результате окажется и выгодополучателем. Иными словами, именно он будет претендовать на получение выплат при возникновении страхового события/наступления дня дожития.

Если же в качестве страхователя и застрахованного лица выступает один и тот же человек, тогда выплата будет производиться таким образом:

Внимание! Вне зависимости от того, на чье имя будут переведены денежные средства; они будут иметь одинаковую величину. При этом размер этот будет зависеть от срока, суммы вложений и т.д.

Варианты страхования на дожитие

ИСЖ подойдет для лиц, желающих значительно преумножить свой капитал. В этом случае подразумевается единовременное внесение огромной суммы денег. Страховая компания вкладывает средства страхователя в ценные бумаги, драгоценные металлы; то есть использует их для инвестирования. По истечении срока договора страховщик возвращает клиенту деньги с надбавкой. Считается, что этот вид страхования является более выгодным, нежели вклады в банках.

Важно отметить! В обоих рассмотренных случаях речь идет не только о сохранении и увеличении личных сбережений. В дополнение здесь идет страхование жизни, что также немаловажно и привлекательно.

Преимущества и недостатки

Главная положительная сторона страхования на дожитие для застрахованных лиц – гарантированный возврат денег вне зависимости, наступил страховой случай или нет. При этом страхователь получает не просто свои деньги обратно, но с некоторым их увеличением. Естественно, возможность застраховать свою жизнь и получить от этого прибыль привлекает многих клиентов.

Однако это не единственные достоинства продукта для застрахованных лиц. Подобное предложение интересно и ввиду:

- неприкосновенности капитала в случае расторжения брака/конфискации;

- возможности выбора валюты инвестирования;

- доступности возврата части денег за счет оформления налогового вычета (подробнее об этом расписано в специальной статье);

- возможности защитить деньги от обесценивания.

Но имеются и отрицательные моменты от подобного инвестирования:

- преждевременное расторжение страхового договора приведет к уменьшению суммы вложенных средств;

- нередки случаи банкротства страховых компаний – тогда придется забыть обо всем вкладе;

- большое количество случаев-исключений, когда страховая выплата не производится.

Стоит ли оформлять полис

Однозначно рекомендовать или отговаривать от оформления полиса страхования на дожитие нельзя. Для начала следует выяснить, какие результаты хочет получить от сего действия застрахованное лицо: сберечь средства, накопить их или просто застраховать жизнь с гарантийной выплатой.

Важно отметить! Подобное страхование нельзя назвать эффективным инструментом для преумножения капитала. Скорее, оно подойдет просто для сбережения и небольшого увеличения размера личных средств.

Тарифы по страхованию в российских СК

Стоимость полиса страхования на дожитие отличается в зависимости от выбранного страховщика. В большинстве случаев, минимальная стоимость начинается со значения в 5000 рублей и год и может достигать величины в десятки, сотни тысяч. Откуда такой большой разброс в ценах?

Дело в том, что на стоимость подобного вида страховки влияют множество факторов, в частности:

- возраст и пол застрахованного лица;

- сфера и род его деятельности;

- регион проживания;

- состояние здоровья;

- страхуемые риски и срок действия договора.

Поэтому для произведения точного расчета стоимости страхования на дожитие рекомендуется обратиться непосредственно в саму страховую компанию. Сотрудник учреждения выяснит информацию о потенциальном застрахованном лице, и огласит окончательную цену полиса.

Порядок действий при страховом событии

Как отмечалось выше, страховая выплата может быть произведена в двух случаях (если в договоре не указано иное): при достижении срока дожития, либо при смерти застрахованного лица. Порядок действий в зависимости от ситуации будет разниться.

Если застрахованный дожил до обозначенной даты

В этом случае все предельно просто: по наступлению срока дожития страхователь лично обращается к страховщику с требованием выплатить положенную сумму. При этом он получит полный размер собственных вложений за весь период страхования и дополнительно проценты, начисленные от инвестирования средств клиента.

Внимание! Чем дольше срок страхования и выше премиальные взносы, тем большую сумму вправе будет получить клиент.

На случай смерти застрахованного

Если застрахованному лицу не удалось дожить до определенного договором страхования срока, все положенные выплаты будут произведены на имя выгодополучателя/наследников. Однако для этого указанные лица должны обратиться в страховую компанию в определенные полисом сроки с целью его уведомления о возникновении страхового события.

При этом выгодоприобретателям стоит прихватить с собой при обращении к страховщику следующий перечень документов:

- заявление установленного образца;

- ранее оформленный на имя погибшего полис страхования;

- свидетельство о смерти застрахованного лица (достаточно копии документа);

- выписку о причине гибели;

- удостоверяющий личность заявителя документ (паспорт гражданина РФ);

- документы на право наследования (актуально для случаев, когда в полисе не обозначался выгодополучатель).

Важно отметить! До обращения в страховую компанию рекомендуется ознакомиться с пунктами страхового договора. Нередки случаи, когда за определенные причины смерти застрахованного лица положены повышенные выплаты.

Инвестиционное страхование в Ингосстрах

Главными преимуществами собственного предложения они называют следующие пункты:

- Финансовую поддержку близких застрахованного лица в случае его смерти. При этом если уход из жизни связан с несчастным случаем Ингосстрах обязуется выплатить до 200% от взносов. Гибель произошла в результате дорожно-транспортного происшествия, выплата увеличивается до 300%.

- Доходность выше, чем по банковским вкладам.

- Защиту личных сбережений. При соблюдении условий договора 100% возврат вложенных средств гарантирован.

- Нет необходимости в обучении для грамотного инвестирования средств: компания лично выберет эффективные инструменты.

Важно! Для оформления подобного полиса достаточно оформить заявку на сайте. Сотрудник компании перезвонит в удобное клиенту время и обговорит все моменты.

Выводы

Можно выделить основные моменты:

- главное различие страхования на дожитие от стандартных видов страховок: выплата производится всегда вне зависимости от того наступил страховой случай по отношению к застрахованному лицу либо нет;

- подобная страховка – это не только защита от различных рисков, но и выгодный финансовый инструмент;

- есть два основных вида страхования на дожитие: инвестиционное и накопительное. Первый лучше выбирать обладателям огромной суммы денег, второй – понравится предпочитающим накапливать сбережения клиентам.

Читайте также: