Риски в расчетах и их оптимизация доклад

Обновлено: 16.05.2024

Содержимое:

Что такое кредитный риск

Когда возникают кредитные риски:

- Клиент не в состоянии сделать минимальный платеж по кредиту или займу до расчетной даты, указанной в графике, из-за ухудшения финансового состояния в результате потери работы, задержки заработной платы, экономических кризисов в стране. К причинам задержки оплаты также можно отнести финансовую безграмотность клиента, недостаточную информированность, личную безответственность.

- Кредитор имеет сомнения по поводу объективной оценки ликвидности и стоимости предмета залога.

- Кредитор не уверен в правильной идентификации личности клиента и подлинности предоставляемых им документов (риск выдачи ссуды мошенникам).

- Клиент занимается предпринимательской деятельностью, которая может быть сопряжена с убытками.

У каждой кредитной структуры своя система оценки рисков, которая постоянно изменяется в соответствии с мониторингом невозвратов денежных средств за определенный период. На основе выборки определяются наиболее высокорискованные группы клиентов. Претендовать на одобрение кредита или займа могут клиенты с хорошей кредитной историей. В досье клиента содержится:

- информация, позволяющая подтвердить его личность;

- сведения о своевременной или несвоевременной уплате долга;

- данные о просрочках;

- информация о неудачных попытках получить кредит;

- сведения о судебных разбирательствах по поводу невыполнения долговых обязательств.

Как управлять кредитными рисками

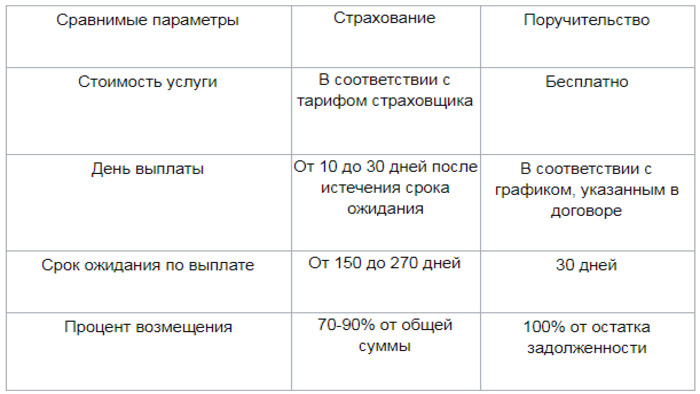

При выдаче займа риск потерпеть убыток можно исключить за счет страхования заемщика. Страховая выплата может быть выплачена в результате банкротства контрагента страхователя, невыполнения им своих обязательств по договору торгового кредита из-за непредвиденного форс-мажора и других причин.

Другой вариант минимизации риска – поручительство. Гарантом кредитной сделки может выступать не только родственник, но и знакомый. Главное, чтобы лицо соответствовало требованиям банка. Преимущественно к поручителю выдвигают такие же требования, как и к заемщику:

- совершеннолетие (оптимальный возраст гаранта 30-60 лет, то есть менее рисковая возрастная группа);

- официальное трудоустройство (минимум 3 месяца на последнем месте, минимум 12 месяцев общий трудовой стаж);

- положительная кредитная история;

- стабильный заработок не менее 10 тысяч рублей в месяц;

- регистрации на территории присутствия отделений банка.

Согласно пункту 1 статьи 363 Гражданского кодекса России он несет солидарную ответственность с заемщиком. Таким образом финансовое учреждение снижает риск невозврата своих средств. Чем больше сумма заимствования, тем больше поручителей может потребовать банк.

В соответствии со статьей 323 Гражданского кодекса России кредитор может требовать погашение долга как от заемщика, так и от гаранта (гарантов) одновременно. Выполнение долговых обязательств будет считаться реализованным, когда будет погашено тело кредита (основная сумма заимствования, комиссии, страховки, которые не подлежат пересчету при досрочном возврате ссуды), проценты, штрафы, пени, судебные издержки по поводу невозврата средств банка.

Кредитные риски банка

Заимствование сопряжено с определенным риском потерпеть финансовый убыток. Поэтому многоуровневая система управления рисками нацелена на полное или частичное исключение вероятности невозврата денег кредитной структуры. Она состоит из таких стадий:

- анализ кредитной истории клиента, вычисление его платежеспособности с учетом степени личной ответственности, доходов и расходов;

- распределение клиентов финансовой структуры по группам, уровню дохода и т.п. критериям;

- страхование предоставленного кредита;

- создание резерва для перекрытия возможных финансовых потерь;

- построение эффективного процесса по работе с просроченной задолженностью.

Кредитные риски для заемщика

При просрочке платежа кредитор вправе начислять пени и штрафы. Невыполнение клиентом своих долговых обязательств длительное время чревато:

- изыманием залогового имущества;

- судебными разбирательствами;

- испорченной кредитной историей.

При залоговом кредитовании займодатель вправе реализовать гарантийное обеспечение с аукциона и покрыть свои убытки, независимо от того сколько должник успел выплатить. Последний может претендовать только на разницу между выручкой от реализации имущества и задолженностью перед банком.

Причины возникновения кредитных рисков

Одной из главных причин кредитного риска является неуверенность кредитной организации в том, что клиент ответственен и его доход достаточен для погашения долга. Не уложиться в сроки погашения кредита и не выполнить условия договора заемщик может по одной из следующих причин:

- серьезные проблемы с финансами из-за возникновения форс-мажорных обстоятельств в предпринимательской деятельности;

- неудачное стечение обстоятельств, из-за которых заемщик не может своевременно исполнять взятые на себя обязательства в полном объеме (например, увольнение с работы, задержка заработной платы, необходимость лечения).

Виды кредитных рисков

В зависимости от сферы, где они действуют, выделяют внутренние и внешние.

Также данная категория рисков связана с уровнем платежеспособности заемщика, его кредитной историей и профессиональной деятельностью, то есть с возможными убытками, которые может потерпеть кредитор при выдаче займа.

Также риски разделяются на географические, политические и макроэкономические. При оценке последних во внимание принимается:

- прогноз экономического развития государства;

- возможное падение показателя внутреннего валового продукта;

- кризис в отдельных отраслях народного хозяйства.

Политические риски могут возникнуть при коррупции власти и нестабильной обстановке в государстве, которые могут привести к снижению уровня жизни и доходов граждан, обесцениванию денег.

Как снизить кредитные риски

Снижение кредитного риска возможно путем осуществления следующих мероприятий:

- оптимизации его компонентов;

- страхования выданных кредитов;

- ограничения, децентрализации и рассредоточения рисков.

Оптимизация заключается в том, чтобы подобрать программу кредитования, соответствующую уровню доходов клиента и минимизирующую вероятность того, что он не сможет осуществлять свои платежи.

Под ограничением подразумевается установка определенного лимита, который позволяет предотвратить риск потерпеть серьезный убыток. Рассредоточение и децентрализация кредитного риска заключается в распределении выданных продуктов между различными отраслями и сферами производства, непосредственно не связанных между собой.

Повсеместная конкуренция, сокращение производственного цикла, увеличение производственной гибкости — все это сеет неопределенность при контроле проектов и повышает необходимость мышления, направленного на оценку рисков. Необходимо предупреждать опасности, тщательнее планировать свои действия и анализировать текущую деятельность, чтобы понять, какие риски могут преследовать и какие возможности можно раскрыть, если от них избавиться. Таким образом, риск-менеджмент становится важной частью принятия управленческих решений.

Конечно, можно рискнуть и жить без лишнего планирования и прогнозирования. Но тогда есть вероятность, что не только проект не будет правильно реализован: вся деятельность компании будет под угрозой. Такой поворот вряд ли устроит адекватного руководителя или владельца бизнеса.

Планирование управления рисками

Управление рисками — это деятельность, сопровождающая все этапы проекта. Работа не должна вестись от случая к случаю, она должна быть хорошо спланирована. Управление рисками требует множества ресурсов.

Планирование управления рисками подразумевает поиск работающих подходов к процессу. Оно помогает:

- найти время и другие ресурсы для проведения процедуры управления рисками;

- выделить основания для оценки рисков;

- увеличить шансы на результативность проекта. Планирование не переходит в процесс управления, он завершается на первой стадии проекта. Оно строится на:

- отношении к риску со стороны всех участников проекта — оно ложится в основу принципов управления рисками;

- внутренних стандартах компании — они могут уже включать управление рисками разных категорий, сценарии поведения, распределение ролей внутри коллектива и определение уровней ответственности;

- описании проекта и ожидаемых от его реализации результатов;

- плане управления проектом — документе, в котором перечислены все аспекты работы над ним.

План состоит из нескольких элементов:

- Определение методик и инструментов для управления рисками.

- Распределение ролей для каждой процедуры и разъяснения ответственности.

- Определение стоимости работ и времени.

- Установление сроков управления рисками и проработка четкого тайминга.

- Определение категории рисков, выполнение четкой идентификации.

- Общие методы определения рисков и степени вероятности их возникновения во время ведения проекта.

Идентификация рисков

Этот процесс связан с выявлением рисков, которые могут испортить проект или оказать на него необратимое воздействие. Повторять выявление рисков нужно на всех этапах проекта — ведь на протяжении его существования могут возникать разные новые сложности.

Идентификационные данные могут браться из различных источников. Например, это может быть база знаний, которая есть практически в каждой организации. В ней могут содержаться данные об аналогичных проектах, которые были в компании. На основании этой информации можно сделать вывод о вероятных рисках в новых проектах.

Еще один источник информации — научные работы, маркетинговая аналитика и другие данные, находящиеся в свободном доступе. Если проект не уникален, то можно равняться на опыт других аналогичных работ, созданных другими компаниями. Обычно они рассказывают о своем пути в формате кейсов. Там содержатся подробные данные о цели работы, связанных с ней трудностях и способах их преодоления.

Все проекты строятся на гипотезах и предположениях. Обычно все неточные данные указываются с пометкой. Другие же, считающиеся достоверными, принимаются как данность. Риски могут возникнуть из-за неверно обозначенных допущений, поэтому на них нужно обращать внимание и детально анализировать каждую неточность.

Сбор информации выполняется способами, которые требуют разного времени на подготовку:

- Экспертные опросы — они помогают найти специалистов, для решения задач и минимизации рисков. Каждый такой эксперт высказывает свое мнение о вероятных рисках и оценивают их, основываясь на личном опыте и имеющихся знаниях о проекте. Такой способ поможет избежать типичных ошибок, которые повторяются из проекта в проект. Эксперт должен знать все детали проекта. Опрос проводится в формате вопросов, с помощью которых интервьюер направляет респондента в нужную сторону. Информацию, которую выдает эксперт, необходимо записывать подробно. Если в опросе участвует несколько экспертов, каждый из них должен получить одну и ту же вводную информацию.

- Мозговой штурм. В нем участвуют сотрудники компании, которым дается задание — поразмышлять на тему вероятных рисков. В ходе штурма не должно быть дискуссий и споров. Специалисты должны высказывать свое мнение в порядке очереди. Все мысли так же записываются и классифицируются по ряду признаков. При этом каждый риск получает свое название. На следующем этапе список риска сокращается и каждый его пункт подвергается анализу.

- Метод Делфи. Метод очень похож на предыдущий, однако это не одно и то же. Главное отличие в том, что опрос проводится анонимно, поэтому результаты менее предвзяты и каждый участник действительно высказывает личное мнение, а не подвергается влиянию какого-то другого члена группы. Кроме того, опрос проводится в несколько этапов, на каждом из которых участникам предлагается своя анкета. Подведение итогов также проводится по завершении каждого этапа. На завершающем этапе происходит ознакомление экспертной группы с ответами, производится уточнение мнений. Таким образом участники опроса приходят к общему мнению относительно рисков внутри проектов.

Методы оценки рисков и инструменты управления рисками

Теоретические аспекты управления риском говорят, что методов оценки множество и каждый из них работает с использованием своих инструментов. Такими инструментами могут быть организационные, технические и другие действия, позволяющие обеспечить безопасность и безошибочность проекта. Количество инструментов никак не регулируется, их можно быть крайне много.

Классификация ведется по разным признакам: управленческим методам, сферам деятельности, выгодам, производственным фазам и т.д.

В соответствии с другой классификацией воздействие на риски состоит из нескольких этапов:

- Снижение уровня риска. На этом этапе прорабатываются варианты сокращения ущерба или масштабов возникновения неблагоприятных событий. Обычно это достигается с помощью различных организационных мероприятий. В области строительства это укрепление зданий, установка систем оповещения, пожарных сигнализаций, обучение сотрудников действиям в чрезвычайных условиях.

- Исключение риска. Этот этап подразумевает отказ от проекта, если он связан с опасностью. Или производится сильное изменение деятельности, в результате которого возникновение риска становится невозможным.

- Сокращение интенсивности рисков. Благодаря этому каждый участник проекта может контролировать риски и их предотвращать. В силах специалистов организовать свою деятельность так, чтобы проблем на этапе ведения проекта не возникло. У них есть пул действий, которые позволяют либо полностью исключать возможные риски, либо снижать их интенсивность. Если же риски все-таки возникают, сотрудники вправе принимать меры, которые снижают потери и другие последствия их появления.

- Сохранение риска. Это не всегда связано с отказом от решительных мер. Иногда при допущении вероятных проблем специалисты специально не принимают мер, так как в компании есть резервные фонды, направленные на самострахования. С их помощью покрывается ущерб от неблагоприятных событий. Одним из видов страхования является взаимное страхование. В таком случае каждый страхователь входит в клуб страховщиков. Обычно участники взаимосвязанные структуры, работающие в рамках одной сферы. Страховка может покрывать как общие, так и частные риски.

Этапы управления рисками

- Выявление угроз. Происходит это отделом финансовой аналитики. Он должен быть либо внутри компании, либо должны подключаться сторонние эксперты. Но такой этап обязательно должен выполняться людьми, которые знают, что делают. Работа может вестись как в общем, так и по отделам. Если компания совсем небольшая, то никаких аналитиков не нужно. С задачей вполне справится сам руководитель или приближенные к нему люди, которые знают особенности компании и ее внутренние процессы, а также хорошо осведомлены о проекте. По итогам этой работы должен быть составлен полный перечень возможных угроз и дана их интерпретация в финансовом эквиваленте.

- Оценка важности рисков. Производится с помощью ответа на ряд вопросов. В частности, определяется приемлемость угроз (какие из них можно пережить, а какие недопустимы), какие риски нужно устранять прежде всего, а какие могут подождать, ведь их последствия не так страшны, какие методы предотвращения рисков наиболее доступны времени использования. Оценка может выполняться с помощью аналитических и математических методов. При этом анализ должен быть комплексным и подробным.

- Планирование устранения последствий и непосредственная нейтрализация. Здесь готовится стратегия борьбы с негативными последствиями и выполняется ее реализация. Чем тщательнее будет выполнена проработка последствий, чем больше способов будет найдено для ее устранения, тем с меньшими проблемами компания столкнется в дальнейшем. Этот позитивный опыт способен сыграть на руку компании: он ляжет в копилку и поможет в дальнейшей работе по управлению рисками. Чем больше шаблонных действий будет отработано, тем лучше компания будет справляться с угрозами. Ведь нового и не типичного, по сути, не так уж много.

Мониторинг и контроль

Этот этап мы решили вынести в отдельный пункт, так как он по важности стоит не на последнем месте. При каждом новом проекте будут возникать свои риски, поэтому контроль должен быть регулярным. Важно быстро корректировать выбранную стратегию и подстраиваться под ситуацию — не всегда выбранный в начале путь оказывается эффективным. Для этого нужен мониторинг.

Каждый этап управления рисками связан с другими ступенями в единую цепь. Поэтому нельзя обращать внимание на один и не замечать другой. Ситуацию нужно анализировать и контролировать со всех сторон, тщательно углубляясь в детали и рассматривая их с точки зрения деятельности компании в целом.

В мире нет проектов, которые бы шли так, как их запланировали создатели на пути прописывания в документах. Возникают моменты, которые не были предусмотрены и под которые нужно подстраиваться здесь и сейчас. И не всегда эти моменты имеют положительный оттенок, чаще всего они связаны с серьезными рисками как в рамках реализации проекта, так и в деятельности всей компании. Это серьезный стресс для тех, кто работает. Поэтому надо быть готовым к таким проблемам и уметь их правильно решать.

Управление рисками проекта помогает подумать и определить угрозы заранее, понять как их избежать и продолжать работать в изменяющихся условиях. Предотвратить последствия проще, чем разбираться с измененной ими реальностью. Поэтому стоит как можно больше ресурсов выделять на управление рисками проекта и не лениться проводить исследования для выявления вероятных проблем.

В современных условиях высокой рыночной конкуренции и постоянно меняющихся покупательских предпочтений трудно представить себе успешно развивающуюся компанию, в которой не налажен процесс управления рисками.

Управление рисками прежде всего необходимо для принятия управленческих решений в условиях, требующих выбора одного из нескольких вариантов при отсутствии определенности и однозначности преимуществ какого-либо решения.

Многие руководители считают, что они и без специальных технологий управления прекрасно видят возможные риски для компании и смогут вовремя их устранить, основываясь на собственном опыте и интуиции. Они ошибаются, и мы видим огромное количество примеров, когда крупные корпорации испытывают большие трудности в бизнесе или приходят к банкротству именно из-за ошибочных действий руководства.

Даже суперпрофессиональный руководитель не может контролировать качество всех бизнес-процессов и технологических операций компании без выделения управления рисками в отдельный процесс и вовлечения в него всех ключевых менеджеров компании. А если говорить о небольшом бизнесе, то по статистике в течение первого года работы закрываются около 90 % вновь созданных предприятий, и большинство из них — именно по причине некачественного управления предпринимательскими рисками.

ЦЕЛИ И НАЗНАЧЕНИЕ ПРОЦЕССА УПРАВЛЕНИЯ РИСКАМИ НА ПРЕДПРИЯТИИ

По общепринятой в менеджменте рисков классификации под риском подразумевается событие или стечение обстоятельств, которое в случае его реализации может существенным образом повлиять на достижение стратегических целей и текущих задач компании. Влияние риска может оказаться как негативным, т. е. несущим угрозы бизнесу, так и позитивным, предоставляющим возможности для его развития. Именно поэтому процесс управления рисками можно назвать искусством различать, что представляет собой выявленный риск — опасность для деятельности компании или наоборот, шанс ее улучшить.

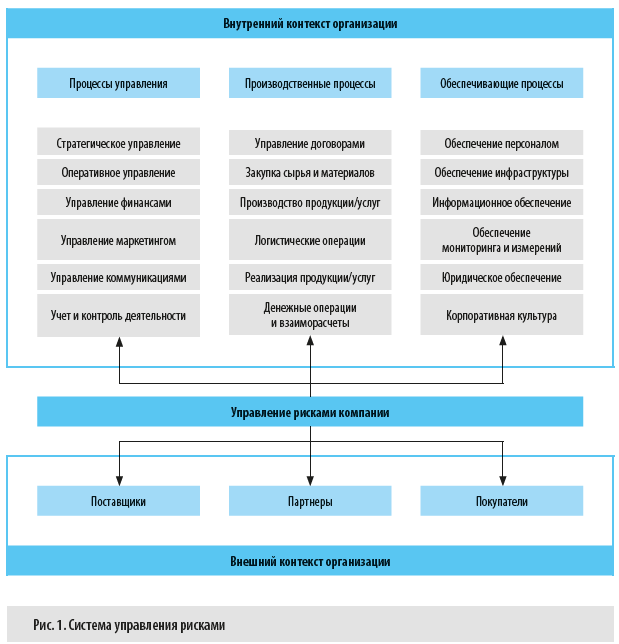

Система управления рисками — это процесс, осуществляемый как руководством компании, так и ее сотрудниками. Цель этого процесса — выявить потенциальные события, которые могут повлиять на результаты деятельности компании — как положительно, так и отрицательно, и обеспечить приемлемые для компании уровень угроз или степень реализации возможностей.

Специфическая особенность данного процесса состоит в том, что он охватывает все без исключения бизнес-процессы компании и реализуется в рамках как внешнего, так и внутреннего контекстов бизнеса (рис. 1).

Основные принципы управления рисками:

1. Управление рисками — неотъемлемая часть ежедневного процесса управления, которая предполагает, что каждый сотрудник обязан выявлять и оценивать риски для наиболее эффективного принятия управленческих решений.

2. Все риски, которые возникают по внешним или внутренним причинам и могут значительно повлиять на достижение целей предприятия, должны идентифицироваться, оцениваться и документироваться, а на основе этой информации — разрабатываться мероприятия по рискам.

3. Процесс управления рисками подразумевает применение единого и стандартизированного подхода к выявлению, оценке и работе с рисками.

4. Руководители всех уровней несут ответственность за своевременное выявление рисков, их оценку, разработку мероприятий по управлению рисками и информирование всех заинтересованных сторон, в том числе работников, о рисках, влияющих на достижение поставленных перед ними целей, а также за накопление знаний о рисках и анализ реализовавшихся рисков.

5. В процессе управления рисками необходим разумный баланс издержек на управление риском и величины возможного ущерба или выгоды от наступления рискового события: если уровень риска приемлемый, а затраты на управление риском превышают возможный эффект, дополнительные мероприятия по работе с этим риском не нужны.

Методы управления рисками (рис. 2):

1. Снижение риска подразумевает воздействие на риск путем снижения вероятности реализации риска или уменьшения негативных/усиления позитивных последствий в случае реализации риска в будущем.

2. Перенос риска предполагает передачу риска (в том числе частичную) другой стороне (например, заключаются договоры страхования, хеджирования, аутсорсинга и др.) — это позволяет уменьшить негативное или усилить позитивное влияние риска на достижение целей компании.

3. Принятие риска допускает возможное наступление последствий риска с определением конкретных источников покрытия ущерба от негативных последствий.

4. Уклонение от риска означает отказ от совершения действий/мероприятий/целей, характеризующихся высокой степенью риска.

Теперь поговорим о том, как управлять рисками.

МЕТОДИКА ОПРЕДЕЛЕНИЯ УГРОЗ И ВОЗМОЖНОСТЕЙ ДЛЯ ЦЕЛЕЙ ПРЕДПРИЯТИЯ

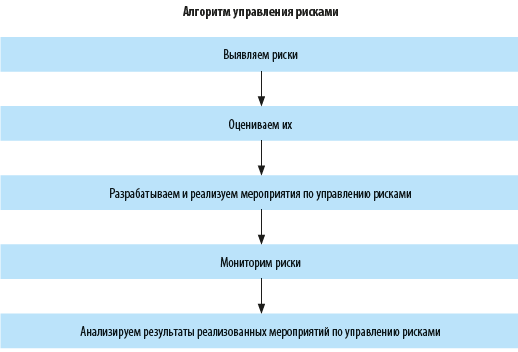

Алгоритм процесса управления рисками представляет собой последовательную цепочку процедур, которые помогают руководству компании эффективно минимизировать угрозы и использовать возможности для достижения целей предприятия (см. схему).

Рассмотрим эти этапы подробнее.

1. Выявляем риски.

На этом этапе определяем внутренние или внешние события, реализация которых может негативно или позитивно отразиться на достижении целей компании.

Как выявлять риски?

В первую очередь риски выявляют:

• в рамках ежегодного цикла планирования;

• в ходе анализа деятельности компании и пересмотра ее целей и бюджета;

• в текущем режиме анализа эффективности процессов компании;

• в ходе производственных совещаний и индивидуальных бесед с сотрудниками компании.

По итогам процедуры выявления рисков формируется классификатор рисков компании и назначаются ответственные по каждому из рисков.

2. Оцениваем риски.

Главная цель оценки рисков — определить уровень рисков и выделить наиболее значимые (критические) риски, которые могут негативно или позитивно влиять на деятельность компании и достижение ее стратегических целей.

Читайте также: