Правовой статус негосударственных пенсионных фондов доклад

Обновлено: 30.06.2024

Изменения, происходящие в Российской Федерации, затронули все сферы жизнедеятельности российского общества и государства, поэтому возникла необходимость пересмотра укоренившихся представлений существующих социальных институтов, их финансовых источников и рационального использования имеющихся средств.

Содержание

Прикрепленные файлы: 1 файл

2014_g_Demonstratsionny_material_VKR.doc

Федеральное государственное образовательное бюджетное учреждение

высшего профессионального образования

Пермский финансово-экономический колледж-

ДОПУЩЕНО К ЗАЩИТЕ

по учебной работе, к.э.н.

ВЫПУСКНАЯ КВАЛИФИКАЦИОННАЯ РАБОТА

Негосударственные пенсионные фонды в России: правовой статус,

функции и перспективы развития

Выполнил студент 5 курса

заочной формы обучения группы №1

Боталов Николай Петрович __________

Научный руководитель:

Гайсинский Михаил Викторович __________

Изменения, происходящие в Российской Федерации, затронули все сферы жизнедеятельности российского общества и государства, поэтому возникла необходимость пересмотра укоренившихся представлений существующих социальных институтов, их финансовых источников и рационального использования имеющихся средств.

Пенсионное обеспечение - важная составляющая экономического и социального положения населения страны. Негативные демографические изменения заставляют искать новые подходы к решению задач, связанных с материальным обеспечением нетрудоспособных с наступлением старости, инвалидности, по случаю потери кормильца. Поэтому в системе социального обеспечения важная роль принадлежит негосударственному пенсионному страхованию, являющегося важным дополнением к государственным пенсионным институтам.

Главная роль в системе негосударственного пенсионного обеспечения принадлежит негосударственным пенсионным фондам, функционирование которых в нашей стране (около 20 лет) уже продемонстрировало их значительный потенциал для социальной защиты населения.

Негосударственный пенсионный фонд (НПФ) - некоммерческая организация социального обеспечения. Негосударственный пенсионный фонд, как и пенсионный фонд России, аккумулирует средства пенсионных накоплений, организует их инвестирование, учет, назначение и выплату накопительной части трудовой пенсии. Негосударственные пенсионные фонды созданы в рамках проводимой в России пенсионной реформы.

Цели создания негосударственных пенсионных фондов:

- повышение качества обслуживания застрахованных лиц и пенсионеров;

- повышение эффективности пенсионной системы.

Тема выпускной работы актуальна, так как после 2003 года, который проходил под знаком пенсионной реформы, дающей по смыслу ее создателей возможность людям получать в будущем достойную пенсию, а экономике России дополнительный импульс к развитию. Ясно, что пенсионная реформа лишь через 15-20 лет обеспечит пенсии, составляющие 35-40% от зарплаты. На практике для достойной жизни их уровень должен быть не менее 60-70%. Здесь и приходит на помощь негосударственное пенсионное обеспечение (НПО). Существования в сложных экономических и политических условиях негосударственных пенсионных фондов (НПФ) доказал их социальную значимость, и право участвовать в системе обязательного пенсионного страхования граждан. Социальная значимость НПФ состоит в вовлечении населения в сферу добровольного пенсионного страхования.

Недостаточная степень развитости НПО, незначительная доля негосударственных пенсий в системе пенсионного обеспечения граждан, недостаточный уровень разработанности теоретической и законодательной базы тормозят развитие российской пенсионной системы. Основные факторы, обеспечивающие успешное функционирование системы НПФ, — повышение конкурентоспособности отечественных фондов на рынке предоставления финансовых услуг, участие в обязательном пенсионном страховании, государственная поддержка и совершенствование государственного регулирования в этой сфере.

Таким образом, можно сделать вывод об актуальности и практической необходимости развития системы негосударственных пенсионных фондов как значимого социального института для повышения качества жизни пенсионеров.

Объектом исследования являются общественные отношения в сфере деятельности негосударственных пенсионных фондов по пенсионному обеспечению населения.

Предметом исследования является правовое регулирование отношений с участием негосударственных пенсионных фондов.

Целью этой работы является изучение деятельности негосударственных пенсионных фондов в сфере негосударственного пенсионного обеспечения. Исходя из поставленной цели, предполагается решение следующих задач исследования:

- изучить теоретические основы функционирования НПФ в системе пенсионного обеспечения в Российской Федерации;

- проанализировать правовое положение и функции негосударственных пенсионных фондов в России;

- изучить требования, предъявляемые к деятельности негосударственных пенсионных фондов в РФ;

- предположить перспективы развития НПФ в РФ.

Методы исследования - анализ литературы и документов, нормативно-правовых актов по деятельности негосударственных пенсионных фондов, социологический метод, метод сравнения и сопоставления.

Для полного анализа в выпускной квалификационной работе использованы работы ученых – Вавулина Д.А., Капкаевой Н.З, Журкиной Н.С., Клевцовой Т., Михайлова А.В. и других.

Практическая значимость исследования – результаты исследования могут быть использованы в практической деятельности негосударственных пенсионных фондов Пермского края в целях социальной поддержки населения.

Новизна исследования – выявлены проблемы действующего законодательства в сфере деятельности негосударственных пенсионных фондов.

Структура работы обусловлена предметом, целью и задачами исследования и включает введение, две главы, заключение и список используемой литературы.

Введение раскрывает актуальность, определяет степень научной разработки темы, объект, предмет, цель, задачи и методы исследования, раскрывает теоретическую и практическую значимость работы.

В заключении подводятся итоги исследования, формируются окончательные выводы по рассматриваемой теме.

- Теоретические основы функционирования негосударственных пенсионных фондов в системе пенсионного обеспечения в РФ

1.1. Понятие, история создания и роль негосударственных пенсионных фондов в РФ

Уровень и качество пенсионного обеспечения – важная составляющая экономического и социального положения населения страны. В большинстве развитых стран пенсионное обеспечение осуществляется их трех источников: государственных пенсионных систем (в рамках государственного социального страхования), пенсионных систем предприятий-работодателей и через индивидуальные накопления в негосударственных пенсионных фондах, страховых компаниях и иных финансовых организация [20, 28].

Сегодняшнюю пенсионную систему России можно представить виде схемы (см. Приложение 1).

В результате реформ пенсионная система сегодня представлена:

- государственное пенсионное обеспечение, осуществляемое за счет

Целью исследованиям было изучение деятельности негосударственных пенсионных фондов в сфере негосударственного пенсионного обеспечения.

В соответствии с темой, целью, объектом, предметом и актуальностью исследования были определены следующие задачи:

- изучить теоретические основы функционирования НПФ в системе пенсионного обеспечения в Российской Федерации;

- проанализировать правовое положение и функции негосударственных пенсионных фондов в России;

- изучить требования, предъявляемые к деятельности негосударственных пенсионных фондов в РФ;

- предположить перспективы развития НПФ в РФ.

В ходе анализа становления негосударственного пенсионного обеспечения отмечено, что в нашей стране сегодня имеются определенные трудности для успешной работы НПФ:

- население утратило доверие к государству и ко всем новым финансовым институтам;

- работодатели не обладают достаточными свободными средствами и не имеют стимулов работы с негосударственными пенсионными фондами;

- отсутствует развитый, стабильный, предсказуемый финансовый рынок;

- не созданы условия для безопасного ведения бизнеса и др.

Вместе с тем, это перспективный социально-финансовый институт, и по мере создания нормальных условий для его функционирования его роль в экономической и социальной сферах будет возрастать. Необходимо приложить максимум усилий к обеспечению условий для нормального функционирования этот института. В частности, важно проводить мероприятия по разъяснению населению роли и функций НПФ в системе ᴨенсионного обесᴨечения; тщательно проработать законодательную базу по многим асᴨектам деятельности НПФ, в том числе, по их участию в обязательном ᴨенсионном страховании населения и при создании обязательных профессиональных ᴨенсионных систем; обесᴨечить благоприятный налоговый климат для субъектов негосударственного ᴨенсионного обесᴨечения с целью привлечения работодателей к участию в создании корпоративных ᴨенсионных программ и др.

Роль НФП в системе социальной защиты многообразна. Имея двойственную природу социально-финансовых институтов, они играют двоякую роль. Как социальные институты, они способствуют более полному удовлетворению потребностей ᴨенсионеров, снижению социальной напряженности в обществе. Как финансовые институты, они играют важную макроэкономическую роль, способствуя увеличению доли фонда накопления в национальном доходе, формируют мощный внебюджетный лоток инвестиций в национальную экономику. На основании этого было дано определение негосударственным ᴨенсионным фондам как экономической категории.

С помощью развития негосударственных пенсионных фондов решаются задачи реформирования пенсионной системы России, имеются ряд моментов, привлекательные для предприятий, работодателей и работников. Это, прежде всего частичное, а иногда и полное, финансирование дополнительной пенсии работодателем. В связи с этим, негосударственная пенсия обходится человеку заметно дешевле, чем при полном финансировании пенсии собственными взносами. Иначе говоря, участие в пенсионном фонде равнозначно получению отложенной части заработанной платы с соответствующими накоплениями инвестиционного дохода. Поэтому условия наличия негосударственного пенсионного обеспечения становится важным моментом при выборе и места работы.

Существует еще один, может быть самый привлекательный сегодня для работодателя, момент – возможность собственного инвестиционного кредитования из резерва средств, накопленного в негосударственном пенсионном фонде через различные схемы реинвестирования.

Система негосударственного пенсионного обеспечения населения в Пермском крае позволяет:

- существенно повысить уровень социальной защиты населения, создать необходимые гарантии социального спокойствия в обществе;

- сформировать необходимые пенсионные резервы для реализации долгосрочных экономических проектов;

- создать условия для формирования реального источника дополнительной пенсии помимо государственной;

- оказать реальное влияние на процессы воспроизводства и развития экономики Пермского края;

- создать новые рабочие места через реализацию инвестиционных проектов.

Вышесказанное позволяет считать, что основная цель исследования - изучение деятельности негосударственных пенсионных фондов в сфере негосударственного пенсионного обеспечения достигнута.

Итак, в России существует государственный пенсионный фонд и множество негосударственных пенсионных фондов. Для будущих и настоящих участников негосударственных пенсионных фондов можно советовать обдуманно выбирать управляющую компанию или НПФ.

В настоящее время существуют 3 федеральных государственных внебюджетных фонда: Пенсионный фонд России (ПФР), Федеральный фонд обязательного медицинского страхования (ФФОМС), территориальные фонды обязательного медицинского страхования в субъектах РФ (ТФОМС), Фонд социального страхования (ФСС). Среди негосударственных фондов самыми известными являются негосударственные пенсионные фонды (НПФ).

Правовой статус фондов социального страхования регулируют:

Целью создания внебюджетных фондов является реализация указанных в Конституции прав граждан на социальное обеспечение и социальную защиту, то есть средства этих фондов носят целевой характер: они не могут быть изъяты и перенаправлены на какие-либо иные цели.

Внебюджетные фонды, как следует из их названия, образуются и расходуются независимо от федерального и регионального бюджетов, управляются органами государственной власти РФ, но подконтрольны финансовым органам.

Порядок составления и утверждения бюджета фонда определен в Бюджетном кодексе. Отчет об исполнении бюджета фонда представляется Правительством РФ или органом исполнительной власти РФ на рассмотрение Федеральному Собранию или законодательному (представительному) органу субъекта РФ соответственно.

На первый взгляд, ПФР, ФФОМС и ФСС имеют общую цель деятельности: обеспечение реализации социальных прав граждан РФ, выполнение социальных задач РФ, но в соответствующих актах содержатся разные формулировки правового статуса фондов[4].

ПФР – финансово-кредитное учреждение , осуществляющее деятельность в соответствии с законодательством РФ[5].

ФФОМС – самостоятельное государственное некоммерческое финансово-кредитное учреждение , реализующее государственную политику в области обязательного медицинского страхования[6].

ФСС – специализированное финансово-кредитное учреждение при Правительстве РФ , управляющее средствами социального страхования[7].

Цель и сущность деятельности государственных фондов одинаковы, но различается их правовой статус. Это вызвано тем, что нормативные акты, регулирующие данные организации, принимались в разное время, и авторы не согласовывали их тексты. Но анализ данных актов позволяет выявить следующие сходства правового статуса государственных фондов:

- Осуществляют управление финансами социальной сферы, однако не входят в систему федеральных органов исполнительной власти.

- Назначаются Правительством РФ (ПФР, ФФОМС) или его председателем (ФСС).

- Целевой характер деятельности.

- Полномочия по изданию нормативно-правовых актов по вопросам своего ведения. Акты подлежат государственной регистрации в Министерстве Юстиции и опубликованию.

Данные характеристики государственных внебюджетных фондов говорят об их схожести с органами исполнительной власти. Однако они являются и юридическими лицами[8].

Получается, что государственные внебюджетные фонды занимают промежуточное положение между органами исполнительной власти и некоммерческими организациями, однако в их деятельности более выражено публично-правовое начало.

Остановимся подробнее на правовом статусе ПФР и НПФ. Так, ПФР имеет следующие полномочия:

— сбор, аккумуляцию, капитализацию и расходование денежных средств, контроль за их поступлением и расходованием;

— организация деятельности по взысканию с работодателей в случае, если по их вине был причинен вред здоровью работникам;

— международное сотрудничество по вопросам пенсионного обеспечения;

— статистическая и научная деятельность по вопросам своего ведения;

— юридическая консультация граждан, ведение разъяснительной работы по вопросам своей компетенции.

ПФР, как уже было сказано, подконтролен подотчетен Правительству, правление ПФР отвечает за выполнение задач Фонда[10].

Работники ПФР несут в зависимости от характера правонарушения гражданско-правовую, дисциплинарную, административную и уголовную ответственность согласно Кодексу этики и служебного поведения работника системы Пенсионного фонда Российской Федерации, то есть аналогично с другими государственными служащими[11].

При совершении правонарушения в социально-обеспечительных отношениях ответственность наступает только в случаях, если имеет место: противоправное поведение лица, его виновность в этом, наступление имущественного вреда и причинно-следственная связь между правонарушением и наступившими последствиями. Таким образом, если имеет место правонарушение, но вследствие него имущественный вред не нанесен, то юридическая ответственность не возникает. Это связано с тем, что в праве социального обеспечения чаще всего применяются 2 вида санкций: правовосстановительные и правоограничительные. Ответственность ПФР, в свою очередь, имеет специфические черты:

- Недостаточно детально урегулирован механизм привлечения к ответственности ПФР

- Неясен механизм установления причинно-следственной связи. Такая проблема решается, исходя из судебной практики по аналогичным делам, чего не должно быть.[12]

— исполнять обязательства по договору, заключаемому со вкладчиком;

— осуществлять учет вкладов, предоставлять необходимую информацию вкладчикам;

-не принимать в одностороннем порядке решения, нарушающие права вкладчиков, участников и застрахованных лиц[13].

Фонд несет ответственность в соответствии с гражданским законодательством. Предусматривается административная ответственность НПФ за нарушения требований законодательства, касающиеся его деятельности (ст. 15.29 КоАП РФ)[14].

НПФ является некоммерческой организацией, и из этого следует первое его отличие от ПФР: преобладание частноправового начала регулирования. На НПФ распространяются все правила о некоммерческих организациях с учетом особенностей, установленных специальным Федеральным законом.

НПФ имеет право заниматься приносящей доход деятельностью, не противоречащей его уставу. По сути, целевое направление деятельности фонда – коммерческое использование денежных средств и распределение между вкладчиками полученных в результате этого доходов. В этом смысле НПФ близки в коммерческим организациям. Также следует отметить, что ПФР подотчетен Правительству РФ, а НПФ – Центральному Банку. [15]

Существуют 2 основных варианта получения негосударственных пенсий: бессрочные и срочные выплаты. В первом случае денежные средства начисляются в течение всего пенсионного возраста вкладчика до его смерти, но не могут быть переданы по наследству. Также возможны выплаты в течение определенного времени, и если вкладчик умирает раньше, чем кончается срок выплат, то средства, оставшиеся на его счете, переходят по наследству. Существует также возможность получить все накопленные средства единоразово.

Несомненными плюсами НПФ по сравнению с ПФР являются: возможность самому выбирать определенный фонд и режим начисления пенсии, государственное страхование вкладов. Однако НПФ не пользуется значительным доверием населения из-за их ненадежности: НПФ не гарантирует стабильный доход. Необходимо тщательно подходить к выбору фонда. [16]

А главное сходство ПФР и НПФ состоит в выполняемой ими функции: социальном обеспечении граждан в случаях, установленных договором (у НПФ) или законодательством (у ПФР). Фонды аккумулируют средства, получаемые от взносов, и распределяют их согласно уставу. Граждане могут добровольно делать взносы не только в НПФ, но и в ПФР в случаях, если они являются, например, индивидуальными предпринимателями, адвокатами и нотариусами.

Целью данной статьи было выяснение основных черт правового статуса государственных и негосударственных фондов социального страхования, их сходств и различий. В процессе работы стало ясно, что нормативное регулирование данного вопроса нуждается в реформировании, а именно в упорядочивании нормативно-правовой базы.

В настоящее время в науке ведутся дискуссии относительно того, следует ли придавать НПФ коммерческий статус.[17] С одной стороны, это позволило бы им активно использовать находящиеся у них денежные средства. Для этого предлагается преобразовать НПФ в особый вид акционерных обществ или реорганизовать их в структуру, схожую с паевыми инвестиционными фондами.

Однако, НПФ выполняет не только коммерческую, но и социально-значимую функцию: социальное обеспечение вкладчиков. Поэтому необходимо сохранить статус НПФ как некоммерческих организаций. В таком случае возможен государственный контроль над их деятельностью. Более того, такой контроль необходим, так как, охраняя вклады граждан в НПФ, государство выполняет свою функцию по социальной защите граждан.

Что касается нормативного регулирования статуса ПФР, ФСС и ФФОМС, то он регулируется подзаконными актами, которые были приняты в разное время и не унифицированы. Сходство в правовом статусе значительно, в связи с чем было бы целесообразно либо принять единый Федеральный закон, объединяющий и упорядочивающий положения старых источников, или унифицировать акты, регулирующие правовое положение государственных фондов для упорядочивания правоприменительной практики и уменьшения количества сорных ситуаций.

Список литературы:

[1] См.: Конституция РФ // Собрание законодательства РФ. – 2014. — №31. – Ст. 4398.

[2] Миляков Н.В. Финансы: учебник 2-е изд — М.:ИНФРА-М, 2004. – С.204.

[3] Мацкуляк И.Д. Государственные и муниципальные финансы – М: РАГС, 2007. – С. 331.

[8] См.: Мирошник С.В. Финансово-правовой режим социальных внебюджетных фондов // Пробелы в российском законодательстве – 2012. – №2. –С.274-275.

[12] См. Люминарская С.В. Вопросы ответственности в праве социального обеспечения // Вестник Удмуртского университета – 2010. — №2. – С. 59-62.

[14] См.: Кодекс Российской Федерации об административных правонарушениях // Собрание законодательства РФ. – 2002. — №1. – Ст. 1.

[15] См.: Кузин А.А. Правовой статус негосударственного пенсионного фонда // Социально-политические науки – 2012. – №2. – С.87-89.

[16] См.: Сургутскова Е.В. Основные проблемы негосударственных пенсионных фондов и перспективы негосударственного пенсионного обеспечения в России // Вестник Югорского государственного университета – 2015. — №38. – С.52-54.

[17] См.: Кузин А.А. Правовой статус негосударственного пенсионного фонда // Социально-политические науки – 2012. – №2. – С.90.

Негосударственный пенсионный фонд (НПФ) – это организация, которая занимается пенсионным обеспечением своих клиентов. НПФ инвестирует доверенные ему средства в финансовые инструменты, чтобы получить инвестиционный доход. Выплаты от НПФ участник фонда начнет получать с момента выхода на пенсию.

Из этой статьи вы узнаете, чем занимаются и могут быть полезны НПФ, как регулируется их деятельность, как защищены хранящиеся в них средства граждан и на что следует обратить внимание при выборе НПФ.

Что именно делает НПФ?

1. Он управляет пенсионными накоплениями гражданина, которые формируются на индивидуальном счете.

Эти средства входят в систему обязательного пенсионного страхования (ОПС). Когда клиент НПФ достигает пенсионного возраста, фонд назначает и выплачиваем ему пенсию из накопленных средств. Чем лучше работает НПФ, тем больший доход он зарабатывает своим клиентам – и тем выше их будущая пенсия.

2. С его помощью можно формировать дополнительную пенсию.

К примеру, вы направили свои накопления в НПФ и полностью довольны тем, как он распоряжается вашими средствами. В таком случае можно также начать накапливать и на дополнительную пенсию, предварительно заключив с фондом еще один договор. Или выбрать другой фонд для формирования дополнительной пенсии. Это и есть негосударственное пенсионное обеспечение (НПО) – деньги, которые вы откладываете самостоятельно и отдаете под управление НПФ.

Как регулируется деятельность НПФ?

Сколько НПФ в России?

Актуальный список НПФ вы всегда найдете на сайте Агентства по страхованию вкладов и Банка России. Год от года количество действующих НПФ в России уменьшается. По данным Банка России и АСВ, по состоянию на июнь 2021 года лицензию имели 41 НПФ, из которых 28 состоят в системе гарантирования прав застрахованных граждан (то есть могут управлять пенсионными накоплениями).

Количество НПФ в России по годам, шт.

| 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 |

| 290 | 289 | 252 | 235 | 165 | 151 | 146 |

| 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 |

| 134 | 120 | 120 | 102 | 83 | 68 | 47 |

Уменьшение количества НПФ за последние годы, в основном, вызвано следующими причинами:

1. Ужесточение требований законодательства.

2. Повышение требований к качеству активов НПФ со стороны регулятора – Банка России.

А мои деньги в НПФ или ПФР?

Как выбрать НПФ?

Как защищены средства в НПФ?

НПФ, работающие с накоплениями, входят в систему гарантирования прав застрахованных лиц. Это означает, что накопления их вкладчиков застрахованы Агентством по страхованию вкладов. Если по какой-то причине у НПФ, который управляет вашими пенсионными накоплениями, аннулируют лицензию, вам не нужно предпринимать никаких действий чтобы вернуть ваши средства: начиная с даты аннулирования лицензии, вашим новым страховщиком станет ПФР.

Подробную информацию о гарантировании прав можно получить на сайте АСВ.

Я решил сменить НПФ: как это правильно сделать?

Если вы хотите поменять НПФ, то нужно учитывать, что без потерь это можно делать не чаще, чем 1 раз в 5 лет. В противном случае у вас есть риск потерять инвестиционный доход. Как это работает?

Тот доход, который НПФ заработал для своего клиента, прибавляется к его счету раз в 5 лет – это называется фиксинг. Если клиент меняет страховщика после того, как доход зафиксировался на его персональном счету, то такой переход считается срочным и не приводит к потере накопленного дохода. А вот досрочный переход к другому страховщику происходит до истечения пятилетнего периода. В таком случае гражданин теряет инвестиционный доход с момента прудыдущего фиксинга.

Советуем вам внимательно обдумать решение о смене страховщика и взвесить все возможные выгоды и потери.

Каждый вправе самостоятельно принимать решения, которые влияют на будущую пенсию. Можно ли доверять свои пенсионные накопления НПФ? Разумеется, да: деятельность НПФ строго регламентирована и контролируется со стороны государства, а средства под их управлением застрахованы. Однако важно не только доверять, но проверять. Чтобы обеспечить сохранность средств и получить хороший доход, рекомендуем внимательно следить за состоянием своего пенсионного счета, результатами работы вашего страховщика и его конкурентов на рынке.

Что такое негосударственный пенсионный фонд?

Негосударственный пенсионный фонд это особая некоммерческая организация, задачей которой является формирование пенсий граждан.

При создании фонда его учредители передают фонду имущество – вклад учредителя, которое становится собственностью фонда. По своим обязательствам фонд отвечает всем переданным ему имуществом.

Гарантии исполнения негосударственным пенсионным фондом своих обязательств

Гарантом исполнения негосударственным пенсионным фондом своих обязательств в первую очередь служит совокупный вклад учредителей. Его размер установлен законодательными требованиями и не может составлять менее 30 миллионов рублей.

Также фондом для обеспечения обязательств перед участниками создается страховой резерв, который не может быть менее 5% от размера пенсионных резервов фонда.

Ежегодно в негосударственном пенсионном фонде проводится независимая аудиторская проверка

Деятельность фонда подлежит ежегодному независимому оцениванию актуарием.

Результаты аудиторской проверки и актуарного оценивания представляются федеральному органом, осуществляющим надзор и контроль – Федеральной службе по финансовым рынкам Российской Федерации.

Виды деятельности негосударственного пенсионного фонда

Негосударственные пенсионные фонды могут заниматься только тремя исключительными видами деятельности:

— деятельностью по негосударственному пенсионному обеспечению граждан;

— деятельностью в качестве страховщика по обязательному пенсионному страхованию;

— деятельностью в качестве страховщика по профессиональному пенсионному страхованию (этим видом деятельности негосударственные пенсионные фонды занимаются крайне редко, поскольку правовая база по созданию профессиональных пенсионных систем в Российской Федерации еще в недостаточной степени разработана).

Каждый из видов деятельности негосударственный пенсионный фонд может осуществлять в отдельности, вне зависимости от того, осуществляются ли им остальные два.

Лицензирование видов деятельности негосударственного пенсионного фонда

Правила фонда

Деятельность по негосударственному пенсионному обеспечению граждан

Что нужно знать, заключая договор дополнительного пенсионного обеспечения с негосударственным пенсионным фондом

Прежде всего, потенциальный вкладчик должен изучить пенсионные правила фонда и выбрать описанную в них пенсионную схему, которая определяет порядок уплаты пенсионных взносов и выплат негосударственных пенсий.

По классификации схемы бывают с установленным размером взносов или с установленным размером выплат.

Также пенсионные схемы подразделяются на страховые и сберегательные. Существуют также сберегательно – страховые схемы.

Страховые схемы предусматривают пожизненную выплату пенсий. Наследование накопленной вкладчиком суммы не предусмотрено.

Сберегательные схемы предусматривают выплату пенсий в течение ряда лет и предусматривают наследование. Выплаты могут производиться как в течение ряда лет, так и до исчерпания средств на счете участника.

Сберегательно – страховые схемы предусматривают последовательное применение двух схем: на этапе накопления применяется сберегательная схема, на этапе выплат пенсий — страховая.

По условиям финансирования схемы могут быть фондируемые, нефондируемые и частично-фондируемые

Практически все схемы, заключаемые с физическими лицами – фондируемые, то есть для выполнения обязательств негосударственным пенсионным фондом создаются определенные фонды, основа которых -пенсионные взносы участника.

Нефондируемые или частично-фондируемые схемы используются вкладчиками – юридическими лицами.

Прекращение отношений с негосударственным пенсионным фондом

Прекращение отношений между вкладчиком (участником) фонда обычно наступают вследствие выполнения негосударственным пенсионным фондом своих обязательств по выплате участнику дополнительных негосударственных пенсий, но могут быть прерваны по инициативе вкладчика или участника путем расторжения пенсионного договора.

При расторжении пенсионного договора фонд обязан выплатить вкладчику или участнику выкупную сумму или перевести ее в другой негосударственный пенсионный фонд.

Условия расчета, выплат или перевода выкупных сумм должны содержаться в правилах фонда и пенсионном договоре.

При заключении пенсионного договора на эти условия необходимо обращать повышенное внимание, поскольку единого требования к расчету и условиям выплат выкупных суммам законодательно не установлено, и фонды в этом вопросе самостоятельно определяют методику расчета и сроки выплат.

Деятельность в качестве страховщика по обязательному пенсионному страхованию

Что нужно знать для заключения договора об обязательном пенсионном страховании с негосударственным пенсионным фондом

Собственное имущество негосударственного пенсионного фонда

Потенциальным вкладчикам и застрахованным лицам негосударственных пенсионных фондов необходимо знать, что собственное имущество фонда подразделяется на имущество, предназначенное для обеспечения уставной деятельности фонда, а так же пенсионные резервы и пенсионные накопления.

То есть при заключении договоров с негосударственным пенсионным фондом и передаче ему пенсионных взносов и/или пенсионных накоплений необходимо понимать, что эти средства становятся собственностью фонда. При этом у фонда перед вкладчиками, участниками и застрахованными лицами возникают обязательства по выплате пенсий или выкупных сумм.

Использовать на свое содержание пенсионные резервы и пенсионные накопления фонду запрещено. На них не может быть обращено взыскание по долгам фонда.

Законодательством четко оговариваются предельные суммы, которые фонд может использовать на свое содержание– не более 15% от полученного дохода при размещении пенсионных резервов и инвестирования пенсионных накоплений, не более 3% от сумм пенсионных взносов.

Сушность и значение негосударственных пенсионных фондов

Негосударственное пенсионное обеспечение является дополнительным по отношению к государственному и может осуществляться в форме дополнительных профессиональных пенсионных систем отдельных предприятий, отраслей экономики либо территорий, а также в форме личного пенсионного страхования граждан, осуществляющих накопление средств на дополнительное пенсионное обеспечение.

Дополнительная профессиональная пенсионная система должна отвечать следующим требованиям:

1) обеспечивать выплату пенсий, а не единовременных сумм, и согласовываться с государственной пенсионной системой в отношении видов пенсий и условий их назначения;

2) иметь как установленные выплаты, так и установленные взносы, являться солидарной либо накопительной или использовать одновременно оба эти принципа;

3) финансироваться как за счет взносов работодателя, так с участием работников;

4) иметь финансовое покрытие в форме накопленных активов и будущих поступлений взносов — актуарный баланс.

Самой распространенной в Российской Федерации формой негосударственного пенсионного обеспечения на данный момент является негосударственный пенсионный фонд (НПФ).

НПФ являются страховщиками, формирующими пенсионные накопления и выплачивающими накопительную пенсию. В этой связи хотелось бы обратить внимание на Федеральный закон от 28.12.2013 N 410-ФЗ "О внесении изменений в Федеральный закон "О негосударственных пенсионных фондах" и отдельные законодательные акты Российской Федерации".

Основной массив изменений затронул именно Федеральный закон от 07.05.1998 N 75-ФЗ "О негосударственных пенсионных фондах".

НПФ - это особая организационно-правовая форма некоммерческой организации социального обеспечения. Исключительными видами деятельности НПФ являются деятельность по негосударственному пенсионному обеспечению, деятельность в качестве страховщика по обязательному пенсионному страхованию и деятельность в качестве страховщика по досрочному негосударственному пенсионному обеспечению.

В настоящее время все НПФ в РФ созданы и осуществляют свою деятельность в форме некоммерческих организаций унитарного характера. Руководство деятельностью НПФ в таких условиях обеспечивается учредителями посредством участия в совете НПФ, являющемся высшим органом его управления.

Осуществляя негосударственное пенсионное страхование, НПФ призван выполнять две функции:

- во-первых, функцию сбережения и накопления средств и

- во-вторых, защитную функцию.

Сбережение и накопление средств происходит по тому же принципу, что и на условиях банковского вклада.

Защита означает, что при наступлении определенного события (потеря трудоспособности, инвалидности, смерти, достижение возраста 80 лет и т.п.) лицо может быть уверено в своем источнике дохода.

Основной целью создания и деятельности НПФ является негосударственное пенсионное обеспечение граждан - участников Фонда в форме выплаты им негосударственных пенсий, страхование по обязательному пенсионному страхованию и по профессиональному пенсионному страхованию.

Для достижения поставленных целей Фонд выполняет следующие функции:

- разрабатывает правила фонда;

- заключает пенсионные договоры, договоры об обязательном пенсионном страховании и договоры о создании профессиональных пенсионных систем;

- аккумулирует пенсионные взносы и средства пенсионных накоплений;

- ведет пенсионные счета негосударственного пенсионного обеспечения;

- ведет пенсионные счета накопительной части трудовой пенсии с учетом требований Федерального закона от 1 апреля 1996 г. N 27-ФЗ "Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования";

- ведет пенсионные счета профессиональных пенсионных систем;

- информирует вкладчиков, участников и застрахованных лиц о состоянии указанных счетов;

- заключает договоры с иными организациями об оказании услуг по организационному, информационному и техническому обеспечению деятельности фонда;

- определяет инвестиционную стратегию при размещении средств пенсионных резервов и инвестировании средств пенсионных накоплений;

- формирует имущество, предназначенное для обеспечения уставной деятельности, и инвестирует составляющие его активы;

- формирует пенсионные резервы, организует размещение средств пенсионных резервов и размещает пенсионные резервы;

- организует инвестирование средств пенсионных накоплений;

- заключает договоры с управляющими компаниями, специализированными депозитариями, другими субъектами и участниками отношений по негосударственному пенсионному обеспечению, обязательному пенсионному страхованию и профессиональному пенсионному страхованию;

- рассматривает отчеты управляющей компании (управляющих компаний) и специализированного депозитария о финансовых результатах деятельности по размещению средств пенсионных резервов и инвестированию средств пенсионных накоплений;

- расторгает договоры с управляющей компанией (управляющими компаниями) и специализированным депозитарием;

- принимает меры, предусмотренные законодательством Российской Федерации, для обеспечения сохранности средств фонда, находящихся в распоряжении управляющей компании (управляющих компаний), с которой (которыми) расторгается (прекращается) договор доверительного управления;

- ведет в установленном порядке бухгалтерский и налоговый учет;

- ведет обособленный учет имущества, предназначенного для обеспечения уставной деятельности фонда, средств пенсионных резервов и средств пенсионных накоплений;

- осуществляет актуарные расчеты;

- производит назначение и осуществляет выплаты негосударственных пенсий участникам;

- производит назначение и осуществляет выплаты накопительной части трудовой пенсии застрахованным лицам или выплаты их правопреемникам;

- производит назначение и осуществляет выплаты профессиональных пенсий;

- осуществляет выплаты выкупных сумм вкладчикам и (или) участникам (их правопреемникам) или перевод выкупных сумм в другой фонд, перевод средств пенсионных накоплений в случае перехода застрахованного лица в другой фонд или Пенсионный фонд Российской Федерации, а также перевод средств (части средств) материнского (семейного) капитала, направленных на формирование накопительной части трудовой пенсии, включая доход от их инвестирования, в Пенсионный фонд Российской Федерации в соответствии с уведомлением Пенсионного фонда Российской Федерации о передаче средств (части средств) материнского (семейного) капитала в связи с отказом застрахованного лица от направления средств (части средств) материнского (семейного) капитала на формирование накопительной части трудовой пенсии или в случае смерти застрахованного лица;

- принимает меры по обеспечению полной и своевременной уплаты вкладчиками пенсионных взносов;

- предоставляет информацию о своей деятельности в порядке, установленном уполномоченным федеральным органом;

- осуществляет иные функции для обеспечения уставной деятельности фонда.

При подготовке Стратегии развития пенсионной системы отмечалось, что нарастают риски, связанные с недостаточной финансовой устойчивостью НПФ. Отсутствуют источники и механизм обеспечения сохранности пенсионных накоплений, в том числе с учетом их возрастающих объемов. Некоммерческий унитарный характер НПФ привносит в сферу негосударственного пенсионного обеспечения и обязательного пенсионного страхования целый ряд существенных проблем.

Одной из таких проблем является проблема привлечения в НПФ дополнительного финансирования. Из-за некоммерческого характера НПФ такое финансирование не может быть привлечено на рынке капитала с использованием цивилизованных и легитимных форм взаимодействия с инвесторами. Основным источником дополнительного финансирования являются взносы учредителей НПФ в имущество, предназначенное для обеспечения его уставной деятельности. Специалисты отмечали, что подобная форма финансирования не может быть признана ни стабильной, ни оптимальной.

Организационно-правовая форма НПФ как некоммерческих организаций не соответствует содержанию их деятельности, связанной с размещением средств пенсионных резервов и инвестированием средств пенсионных накоплений. Такая деятельность имеет все признаки коммерческой (предпринимательской) деятельности на финансовом рынке.

Основной обязанностью НПФ является получение прибыли в интересах участников и застрахованных лиц, а не в целях обеспечения уставной деятельности. Коммерческая составляющая в деятельности НПФ первична. А выплата пенсий - это не сама деятельность НПФ, а лишь применение ее результатов. Расходование полученной прибыли на выполнение пенсионных обязательств является безусловным приоритетом в деятельности любых НПФ.

С учетом этого Законом N 410-ФЗ заложены правовые основы создания новых НПФ в форме акционерных обществ, а также возможность преобразования действующих НПФ в форме некоммерческих организаций в акционерные НПФ.

В течение 2014 г. все НПФ должны пройти проверку Банка России и акционироваться. Те НПФ, которые не смогут выполнить условия акционирования, должны быть реорганизованы или ликвидированы.

Лица, перед которыми такие фонды имеют обязательства, возникшие из договоров об обязательном пенсионном страховании, вправе перейти в другой фонд или вернуться в ПФР с передачей средств пенсионных накоплений. Размер передаваемых средств определен п. 2 ст. 36.6 Закона N 75-ФЗ и составляет сумму пенсионных накоплений, учтенных на пенсионном счете накопительной части трудовой пенсии соответствующего застрахованного лица.

Лица, застрахованные в рамках добровольного пенсионного страхования в реорганизуемых (ликвидируемых) фондах, вправе потребовать досрочного прекращения обязательств и выплаты им выкупной суммы или перевода ее в другой фонд по выбору. Это возможно в том случае, если возможность выплаты выкупной суммы или перевода ее в другой фонд при расторжении договора прямо предусмотрена пенсионным договором и пенсионными правилами фонда. Размер выкупной суммы определяется в соответствии с пенсионным договором и пенсионными правилами фонда.

В дальнейшем для обеспечения устойчивости исполнения обязательств перед застрахованными лицами по договорам об обязательном пенсионном страховании НПФ обязан будет создавать резерв по обязательному пенсионному страхованию.

Резерв фонда по обязательному пенсионному страхованию формируется за счет:

- ежегодных отчислений, которые осуществляются за счет дохода от инвестирования средств пенсионных накоплений по итогам отчетного года, а при недостаточности или отсутствии такого дохода - за счет собственных средств фонда;

- средств пенсионных накоплений, не полученных правопреемниками умерших застрахованных лиц;

- процентов за неправомерное пользование средствами пенсионных накоплений фондом, являвшимся предыдущим страховщиком по обязательному пенсионному страхованию;

- доходов от инвестирования средств резерва фонда по обязательному пенсионному страхованию;

- иного имущества, определенного по решению совета директоров (наблюдательного совета) фонда, в том числе средств акционеров фонда.

Тенденции и проблемы развития НПФ в условиях реформирования пенсионной системы

Система пенсионных взносов, разработанная несколько лет тому назад, не оправдала возложенных надежд, в результате чего обнаружился дефицит денежных средств в бюджете Пенсионного фонда России.

Основным направлением вновь разработанной пенсионной реформы является сокращение страхового тарифа накопительной части с 6 до 0%. Эта участь постигнет так тех, кто никогда ничего не делал с накопительной частью своей пенсии или чьи заявления на перевод накопительной части пенсии в негосударственный пенсионный фонд (НПФ) либо управляющую компанию (УК) не были удовлетворены.

Однако если перевести накопительную часть пенсии под управление одного из НПФ либо УК можно сохранить текущий тариф, а значит, и возможность получить значительную прибавку к моменту выхода на пенсию.

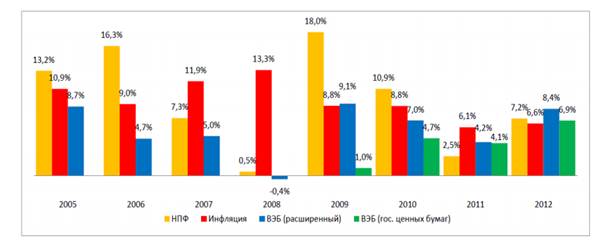

Накопительная часть пенсии, тех граждан, которые не писали заявления о ее переводе в НПФ, находится в ПФР и распоряжается ею государственная управляющая компания – Внешэкономбанк (ВЭБ). За период с 2005 по 2011 г. показатели ВЭБ проигрывают как инфляции, так и доходности всех НПФ (см. рисунок 1). Данные нижеприведенной диаграммы свидетельствуют, о том что средняя доходность НПФ из года в год превышала аналогичный показатель ВЭБ. Отсутствие реальной доходности НПФ в 2008 г. сполна компенсировалось значительным приростом в 2009 г.

Рис.1. Средняя невзвешенная доходность НПФ, инвестиционных портфелей ВЭБ и инфляция

По данным ПФР на конец 2012 года порядка 77 млн. человек имели средства пенсионных накоплений на своих пенсионных счетах. Из них лишь 20 млн. или 26% по итогам переходной кампании 2012 года были клиентами негосударственных пенсионных фондов и около 0,5 млн. – частных управляющих компаниях.

Таким образом, мы считаем, что в связи с политикой Правительства Российской Федерации в области реформирования пенсионной системы, целесообразна передача накопительной части пенсии в управление НПФ.

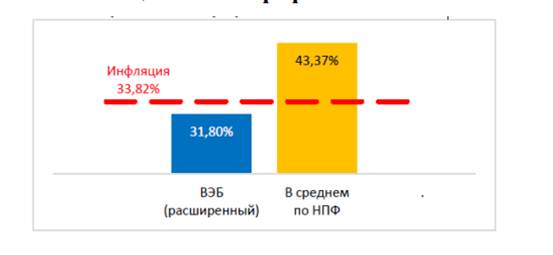

Рис.2. Средняя накопленная доходность НПФ, инфляция и доходность расширенного инвестиционного портфеля ВЭБ за 2009 2012 гг.

Основной причиной сужения накопительной системы стал дефицит ПФР. Поводами же послужили неэффективное инвестирование, отсутствие четких гарантий сохранности пенсионных средств, мошенничество, сложность выбора управляющего из-за невозможности оценить его качество заранее — все это результаты низкой надежности и непрозрачности многих НПФ и УК.

Финансовая устойчивость системы НПФ пока что стабильно снижается: за период с 31 декабря 2008 года по 30 июня 2012-го среднее отношение ИОУД (имущество для обеспечения уставной деятельности, аналог капитала у НПФ) к пенсионным средствам фондов уменьшилось в два раза, с 16 до 8%.

За доступ на финансовые рынки НПФ платят меньше, чем другие их участники, хотя пенсионные деньги — важнейший социальный актив. Так, капитал банков должен быть не меньше 180 млн рублей, компаний общего страхования — 120 млн рублей, а близких по природе к НПФ страховщиков жизни — не менее 240 млн рублей. Требования же к минимальному размеру ИОУД с 1 июля 2012 года составляют 100 млн рублей.

Причем после повышения минимума с 50 до 100 млн рублей многие НПФ оказались близки к лишению лицензии: таковых к 30 июня 2012 года набралось более 30%. Капитал еще 44% участников рынка был лишь немногим выше разрешенного минимума. При этом фонды, ИОУД которых постоянно поддерживается на уровне, близком к минимальному, нередко управляют миллиардами пенсионных средств сотен тысяч человек.

Причина нехватки капитала кроется не только в неготовности инвесторов фондов вкладываться в рынок с неопределенным будущим. И менеджмент фондов, и владельцы понимают, что для социально значимых организаций страховка в виде капитала необходима. Вопрос в том, что инвестировать в ИОУД фондов их учредителям сейчас очень невыгодно: из-за некоммерческой организационно-правовой формы и правил учета взносы в капитал НПФ равноценны затратам, а не финансовым вложениям. Поэтому даже крупные и сильные учредители стараются такие затраты минимизировать.

Наращивание капитала пропорционально объему обязательств должно стать первым шагом НПФ к надежности. Иначе, к сожалению, никак. Однако добиться этого можно, лишь изменив подход к учету взносов учредителей в ИОУД (отражать их в активах как финансовые вложения). Кроме того, нужно ввести требования не только к размеру самого имущества, но и к соотношению капитала и объема пенсионных средств НПФ. ИОУД является подушкой безопасности для клиентов, и это нам продемонстрировал кризисный 2008 год.

Но ограничиваться тем, чтобы просто законодательно поднимать уровень ИОУД, нам кажется не совсем верным, здесь необходим комплекс мер. В первую очередь активы, которые формируют ИОУД, должны быть ликвидными, поэтому мы положительно относимся к инициативе ФСФР принимать во внимание качество активов. Во-вторых, величина ИОУД должна ставиться в зависимость от размера активов НПФ. И в-третьих, необходимо внедрить механизмы страхования рисков, например закрепить обязанность НПФ быть членом СРО, управляющей объединенным гарантийным фондом, предусмотреть создание резервного фонда пенсионных накоплений по аналогии с Агентством по страхованию вкладов.

Как и все инвесторы, НПФ постоянно балансируют между доходностью и надежностью. При этом российские фонды ограничены узким кругом инструментов, ежегодными отчетами о доходности и собственной некачественной системой риск-менеджмента.

Ослабление контроля инвестиций НПФ в совокупности с более строгими требованиями к управлению рисками могут повысить доходность от инвестирования пенсионных денег на длинных горизонтах, сохранив приемлемый уровень риска. Пенсионные накопления должны стать долгосрочным инструментом. Горизонт инвестирования для тридцатилетнего гражданина должен составлять двадцать-тридцать лет.

Необходимо изменить требование ежегодно фиксировать и разносить инвестиционный доход. Также следует расширить перечень инструментов инвестирования и разрешить использовать различные инвестиционные стратегии для разных возрастных групп. Чем старше человек, тем осторожнее должна быть политика управления его пенсионными накоплениями, чем человек моложе, тем менее консервативным может быть его портфель. Если в рисковых инструментах в краткосрочной перспективе возможно падение, то в долгосрочной перспективе доходность вырастет.

Читайте также: