Порядок составления проекта бюджета доклад

Обновлено: 07.07.2024

Одним из заключительных этапов бюджетного планирования являются процесс составления проекта бюджета , разработка которого начинается не позднее 10 месяцев до начала очередного финансового года.

Основной задачей составления проекта бюджета является определение объема денежных средств, централизуемых в бюджете с целью финансового обеспечения функций органов власти и выполнения ими мероприятий экономического и социального развития государства и его территорий.

Проекты бюджетов составляет Правительство РФ, исполнительные органы власти субъектов РФ и муниципальных образований. Непосредственными исполнителями, разрабатывающими проекты бюджетов, являются Минфин России и территориальные финансовые органы.

В связи с этим Минфин России и территориальные финансовые органы обеспечиваются соответствующей информационной базой, поступающей от правительства, статистических, налоговых, таможенных органов и учреждений. Главным для составления проекта бюджета служат прогнозные данные социально-экономического развития государства или территориального образования.

Прогноз бюджета разрабатывается на основе данных (показателей) за предыдущие годы, периоды отчетного года и тенденций развития с учетом финансово-бюджетной политики.

Для составления проектов бюджетов используется следующая информация:

• изменения в налоговом и таможенном законодательстве на момент начала разработки проекта;

• нормативы отчислений от собственных и регулирующих доходов в бюджеты других уровней бюджетной системы;

• предполагаемые объемы финансовой помощи, предоставляемой из бюджета другим уровням бюджетной системы;

• виды и объемы расходов, передаваемых с одного уровня бюджетной системы на другой;

• нормативы финансовых затрат на предоставление государственных и муниципальных услуг юридическим и физическим лицам;

• нормативы минимальной бюджетной обеспеченности. Используя данную информацию, Минфин России разрабатывает:

• проект федерального бюджета;

• величины основных показателей федерального бюджета на среднесрочную перспективу;

• проект федерального закона о федеральном бюджете на планируемый финансовый год.

В основу разработки проекта федерального бюджета закладываются:

• направления финансово-бюджетной политики;

• показатели прогноза социально-экономического развития на очередной финансовый год;

• уточненные параметры среднесрочного прогноза социально-экономического развития государства;

• показатели сводного финансового баланса;

• показатели денежной программы, составленной ЦБ РФ;

• показатели долгосрочных федеральных целевых программ.

На стадии формирования проекта бюджета Минфин России разрабатывает сценарные условия экономического и социального развития на очередной финансовый год с отражением в них главных макроэкономических показателей с целью уточнения параметров среднесрочного прогноза социально-экономического развития государства.

Предварительный проект бюджета представляется в Правительство РФ, и после его одобрения Минфин России разрабатывает основные характеристики доходов и расходов федерального бюджета на очередной финансовый год, прогнозирует размеры основных доходов и расходов федерального бюджета на среднесрочную перспективу. Также Минфин рассматривает предложения о минимальном размере оплаты труда и пенсионного обеспечения, о порядке индексации заработной платы работникам бюджетной сферы и пенсий в планируемом году и на среднесрочную перспективу. Все разработанные материалы и расчеты Минфин России направляет на рассмотрение Правительству РФ.

Параллельно Минфин России направляет основные характеристики по доходам и расходам федерального бюджета федеральным органам исполнительной власти, доводит до органов исполнительной власти субъектов РФ методику формирования межбюджетных расчетов (отношений) на планируемый финансовый год и среднесрочную перспективу. Кроме того, эти материалы и расчеты Минфин России может представить в Бюджетный комитет Государственной Думы и в Совет Федерации РФ для ознакомления (как правило предоставляются по запросу).

На основе расчетных материалов Минфина России по федеральному бюджету органы исполнительной власти производят распределение предметных объемов бюджетных средств по показателям бюджетной классификации, адресное распределение финансовых ресурсов между главными распределителями бюджетных средств.

При этом Минэкономразвития РФ по запросам министерств, ведомств и субъектов РФ и их анализа определяет федеральные целевые программы, подлежащие финансированию, уточняет их с заинтересованными сторонами, согласовывает объемы потребных ресурсов на их реализацию в очередном финансовом году и в среднесрочной перспективе.

В процессе согласования федеральных целевых программ и анализа проекта бюджета в целом Минэкономразвития РФ и Минфин России уточняют расчетные показатели финансовых планов министерств и ведомств, выявляют дополнительные доходы, возможности по экономному расходованию бюджетных средств и мобилизации средств на наиболее главных социально-экономических направлениях развития с учетом финансово бюджетной политики государства.

Уточненные расчеты с внесенными изменениями рассматриваются с руководителями департаментов Минфина России и направляются в бюджетный департамент Минфина России. Бюджетный департамент окончательно согласовывает все бюджетные расчеты с ведомствами и субъектами РФ, составляет окончательный проект федерального бюджета.

В случае если у бюджетодержателей имеются разногласия по показателям бюджета, то несогласованные вопросы выносятся на рассмотрение Межведомственной правительственной комиссии.

С одобрения бюджетного департамента проект федерального бюджета представляется Минфину России, который направляется в окончательно сформированном виде Правительству РФ.

Вся подготовка и согласование с органами федеральной власти проекта федерального бюджета должна быть закончена не позднее 15 августа года, предшествующего планируемому.

Проекты бюджетов территориальных образований составляются финансовыми органами субъектов РФ и муниципальных образований.

Финансовые органы субъекта РФ при планировании своей работы по составлению проекта бюджета получают из Минфина России следующие материалы:

• предполагаемые изменения в системе налогообложения;

• расходы, передаваемые из федерального бюджета в бюджеты субъектов РФ;

• порядок формирования фонда финансовой поддержки субъектов РФ и распределения его средств;

• перечень целевых федеральных программ, совместно реализуемых федеральным центром и субъектами РФ, и объемы средств, выделяемых сторонами на их реализацию;

• перечень заявок на выделение субвенций и дотаций с указанием их сумм.

В свою очередь, финансовые организации муниципальных образований получают от финансовых органов субъекта РФ следующие материалы:

• предполагаемые изменения в отчислениях по закрепленным за местными бюджетами доходам от налогов и сборов;

• порядок формирования регионального фонда финансовой поддержки муниципальных образований и распределения его средств;

• возможные суммы выделения субвенций и дотаций из бюджета субъекта РФ муниципальному образованию.

Порядок организации и планирования работы по разработке территориального проекта бюджета аналогичен работам, проводимым Минфином России. В ходе работы по составлению проекта бюджета в случае несбалансированности доходов и расходов территориальных бюджетов исполнительный орган власти направляет в вышестоящий исполнительный орган власти расчеты для обоснования размеров необходимого размера суммы дотаций из вышестоящего бюджета.

Кроме составления проекта бюджета на очередной финансовый год, Правительство РФ, исполнительный орган власти субъекта РФ и муниципального образования в интересах составления консолидированного бюджета РФ, обеспечения единой финансово-бюджетной политики государства представляют в вышестоящий орган исполнительной власти следующие документы:

• прогноз социально-экономического развития соответствующего территориального образования на очередной финансовый год;

• основные направления развития бюджетной и налоговой политики или перспективный финансовый план;

• план развития государственного (муниципального) сектора экономики территориального образования;

• долгосрочные целевые программы развития территориального образования;

• прогноз сводного финансового баланса на очередной финансовый год;

• прогноз консолидированного бюджета на очередной финансовый год;

• адресную инвестиционную программу на очередной финансовый год;

• программу приватизации государственных предприятий на очередной финансовый год;

• структуру внутреннего государственного долга и программу внутренних заимствований, предусматривающую заимствования в очередном финансовом году для финансирования дефицита бюджета;

• программу предоставления гарантий на очередной финансовый год;

• оценку ожидаемого исполнения бюджета на текущий год.

Прогноз социально-экономического развития территориального образования разрабатывается на основе данных социально-экономического развития региона за последний отчетный период, прогноза социально-экономического развития до конца базового года и тенденций развития экономики и социальной сферы на планируемый финансовый год.

Изменение прогноза социально-экономического развития территориального образования в ходе составления и рассмотрения проекта бюджета предполагает изменение основных характеристик проекта бюджета.

План развития государственного или муниципального сектора экономики включает:

• перечень и сводный план финансово-хозяйственной деятельности федеральных предприятий, предприятий субъекта РФ или муниципального образования, а также государственных и муниципальных унитарных предприятий;

• программу приватизации государственного и муниципального имущества, приобретения имущества в государственную или муниципальную собственность;

• сведения о предельной штатной численности государственных или муниципальных служащих по главным распорядителям бюджетных средств.

Долгосрочные целевые программы разрабатываются органом исполнительной государственной власти или органом исполнительной власти местного самоуправления и утверждаются соответствующим законодательным или представительным органом власти.

Долгосрочные целевые программы содержат технико-экономическое обоснование, прогноз ожидаемых социально-экономических результатов реализации программы, сведения о распределении объектов и источников финансирования по годам и другие данные.

В проекте закона о бюджете в обязательном порядке должны быть заложены следующие основные характеристики:

• общий объем доходов по источникам поступлений;

• общий объем расходов по статьям расходов;

• дефицит бюджета и источники его покрытия.

В доходной части бюджета указываются:

• прогнозируемые доходы бюджета по группам, подгруппам и статьям классификации доходов;

• нормативы отчислений от собственных доходов бюджета, передаваемых бюджетам других уровней;

• нормативы централизации и перераспределения бюджетных средств между уровнями бюджетной системы для целевого финансирования общих централизованных мероприятий и программ.

В расходной части бюджета устанавливаются расходы по следующим показателям:

• расходы бюджета по разделам, подразделам и статьям функциональной классификации расходов;

• общий объем капитальных и текущих расходов бюджета;

• доходы и расходы целевых бюджетных фондов;

• объемы финансовой помощи бюджетам других уровней бюджетной системы, предоставляемых в виде субвенций и дотаций;

• распределение бюджетных ассигнований по главным распорядителям бюджетных средств в соответствии с ведомственной классификацией расходов.

В проекте закона о бюджете закладываются следующие характеристики государственного или муниципального долга, государственных или муниципальных заимствований:

• источники финансирования дефицита бюджета за счет государственных или муниципальных внутренних заимствований;

• верхний предел государственного или муниципального внутреннего долга по состоянию на 1 января года, следующего за очередным финансовым годом;

• порядок предоставления государственных или муниципальных гарантий третьим лицам на привлечение внутренних заимствований;

• верхний предел государственного внешнего долга РФ по состоянию на 1 января следующего за очередным финансовым голом;

• предел государственных внешних заимствований РФ: объемы и перечень государственных внешних заимствований по показателям источников внешнего финансирования дефицита бюджета;

• пределы предоставления РФ государственных кредитов иностранным государствам, их юридическим лицам и международным организациям;

• предел предоставления государственных гарантий третьим лицам на привлечение внешних заимствований.

Составление проектов бюджетов - исключительное право органов власти.

Основы составления проектов бюджетов установлены Главой 20 Бюджетного кодекса Российской Федерации. Составление проектов бюджетов основывается на:

- положениях послания Президента Российской Федерации Федеральному Собранию Российской Федерации, определяющих бюджетную политику (требования к бюджетной политике) в Российской Федерации;

- основных направлениях бюджетной политики и основных направлениях налоговой политики;

- основных направлениях таможенно-тарифной политики Российской Федерации;

- прогнозе социально-экономического развития;

- бюджетном прогнозе (проекте бюджетного прогноза, проекте изменений бюджетного прогноза) на долгосрочный период;

- государственных (муниципальных) программах (проектах государственных (муниципальных) программ, проектах изменений указанных программ).

Конкретные сроки начала составления проекта бюджета, последовательность необходимых действий всех участников и их длительность утверждается в отдельном документе на уровне субъекта Российской Федерации или муниципального образования (как правило, это - Порядок составления проекта бюджета, план-график составления бюджета и т.п.).

Проект бюджета составляется в целях финансового обеспечения расходных обязательств.

Основные характеристики процесса составления проектов бюджета

Федеральный

Проект федерального бюджета и проекты бюджетов государственных внебюджетных фондов Российской Федерации составляются и утверждаются сроком на три года - очередной финансовый год и плановый период

Областной

Проект бюджета субъекта Российской Федерации и проект территориального государственного внебюджетного фонда составляется и утверждается сроком на три года - очередной финансовый год и плановый период

Муниципальный

Проект бюджета муниципального района, проект бюджета городского округа, проект бюджета городского округа с внутригородским делением, проект бюджета внутригородского района составляется и утверждается:

1) сроком на один год (на очередной финансовый год)

2) сроком на три года (очередной финансовый год и плановый период).

Период составления местного бюджета устанавливается муниципальными правовыми актами представительных органов муниципальных образований (Законодательно собрание, Собрание депутатов).

Кроме того, период составления проектов бюджетов вышеприведенных муниципальных образований может быть установлен законом субъекта Российской Федерации.

Проект бюджета городского, сельского поселения составляется и утверждается:

1) сроком на один год (на очередной финансовый год)

2) сроком на три года (очередной финансовый год и плановый период) в соответствии с муниципальным правовым актом представительного органа городского, сельского поселения.

Составление проектов бюджетов - прерогатива высших органов исполнительной власти.

Исключительными полномочиями на составление проекта федерального бюджета наделено Правительство Российской Федерации (ст. 114 Конституции РФ, ст. 15 Федерального конституционного закона от 17 декабря 1997 г. N 2-ФКЗ "О Правительстве Российской Федерации", ст. 171 БК РФ). Ответственность за составление проектов бюджетов субъектов РФ возложена на высшие органы исполнительной власти данных субъектов, а за составление муниципальных бюджетов - на местные администрации муниципальных образований.

Исключительность полномочий указанных органов власти означает в том числе возложение на них ответственности за содержание проекта бюджета. Так, Государственная Дума при рассмотрении проекта закона о федеральном бюджете, представленного на рассмотрение Правительством РФ, вправе поставить вопрос о доверии Правительству РФ (ст. 202 БК РФ).

Непосредственное составление проектов бюджетов осуществляют Министерство финансов Российской Федерации и финансовые органы субъектов РФ и муниципальных образований.

Важнейшей особенностью бюджетного планирования является составление среднесрочных проектов бюджетов, рассчитанных на три года (на очередной финансовый год и два плановых). Установление трехлетнего бюджетного плана стало результатом реформы бюджетного процесса, которая была проведена в 2004 - 2007 гг. Одна из основных задач введения среднесрочного бюджетного планирования - обеспечение стабильности бюджетной системы, ее предсказуемости.

Обязательный трехлетний бюджет составляется только на федеральном уровне. Субъектам Российской Федерации и муниципальным образованиям предоставлено право самостоятельно определять срок, на который составляется их бюджет - один или три года. Выбор срока бюджетного планирования должен быть отражен в законе субъекта РФ или в акте представительного органа муниципального образования (п. 4 ст. 169 БК РФ).

Процесс составления проектов бюджетов довольно сложный и продолжительный. Он основан на:

Бюджетном послании Президента РФ;

прогнозе социально-экономического развития соответствующей территории;

основных направлениях бюджетной и налоговой политики.

Важнейшим документом, который должен быть учтен при составлении проектов бюджетов всех уровней, является Бюджетное послание Президента Российской Федерации Федеральному Собранию Российской Федерации. Бюджетное послание должно быть направлено не позднее марта года, предшествующего очередному финансовому году. Содержание Бюджетного послания Президента РФ включает в себя основные направления бюджетной политики на очередной финансовый год и плановый период. В Бюджетном послании подводятся итоги завершившегося финансового года, определяются приоритетные задачи бюджетной политики, которые должны быть решены в очередном финансовом году и плановом двухлетнем периоде. Хотя Бюджетное послание адресовано Федеральному Собранию, т.е. определяет основные направления федеральной бюджетной политики, оно имеет большое значение и при составлении проектов бюджетов субъектов Российской Федерации и местных бюджетов. Так, в бюджетных посланиях освещаются проблемы и определяются приоритеты развития межбюджетных отношений.

Государственное прогнозирование социально-экономического развития Российской Федерации определяется как система научно обоснованных представлений о направлениях социально-экономического развития Российской Федерации, основанных на законах рыночного хозяйствования (ст. 1 Федерального закона "О государственном прогнозировании и программах социально-экономического развития Российской Федерации"). Прогнозы социально-экономического развития разрабатываются исходя из комплексного анализа демографической ситуации, научно-технического потенциала, накопленного национального богатства, социальной структуры, внешнего положения Российской Федерации, состояния природных ресурсов и перспектив изменения указанных факторов. Обязательное требование, предъявляемое к прогнозам, - их разработка в нескольких вариантах с учетом вероятностного воздействия внутренних и внешних политических, экономических и других факторов, в том числе динамика курса доллара к рублю, стоимость нефти на мировых рынках.

Прогнозы социально-экономического развития территорий позволяют рассчитать и определить достаточность финансовых ресурсов для выполнения расходных обязательств государства и муниципальных образований. Они разрабатываются на срок не менее трех лет и одобряются высшими органами исполнительной власти (местными администрациями) одновременно с принятием решения о внесении проекта бюджета в законодательный (представительный) орган.

Прогноз социально-экономического развития на очередной финансовый год разрабатывается посредством уточнения параметров планового периода и добавления параметров второго года планового периода. Иными словами, ежегодно происходит смещение трехгодичного прогноза на один год вперед.

Если на стадии составления или рассмотрения проекта бюджета вносятся изменения в прогноз социально-экономического развития, то они приводят к необходимости скорректировать основные показатели проекта бюджета.

Статья 172 БК РФ среди важнейших параметров, которые должны быть учтены при составлении проектов бюджетов, называет основные направления бюджетной и налоговой политики. Дальнейшего развития данная норма в Бюджетном кодексе РФ не получила. Между тем в подзаконных актах, регламентирующих порядок составления проекта федерального бюджета, к полномочиям Правительства РФ отнесено одобрение основных направлений налоговой, таможенно-тарифной и бюджетной политики. Непосредственная разработка основных направлений бюджетной и налоговой политики осуществляется Министерством финансов Российской Федерации.

Порядок составления проектов бюджетов самостоятельно определяется органами, ответственными за его разработку. Правительство РФ наделено полномочиями на установление порядка составления федерального бюджета.

Составление проектов бюджетов - длительный процесс, в который вовлечено большое число участников. От правильной организации работы по разработке проектов бюджетов зависит своевременность, полнота, достоверность и обоснованность указанных проектов.

Основные направления бюджетной и налоговой политики, прогнозы социально-экономического развития территорий, концепции целевых программ разрабатываются и одобряются в текущем году (это год, предшествующий очередному финансовому году). Так, на федеральном уровне основные направления налоговой и таможенно-тарифной политики должны быть одобрены до 15 февраля текущего года.

До 1 апреля текущего года должны быть одобрены направляемые субъектами бюджетного планирования проекты осуществления бюджетных инвестиций средств федерального бюджета в объекты капитального строительства, которые не были включены в долгосрочные целевые программы. Речь идет о финансировании из федерального бюджета капитального строительства (возведение новых и реконструкция действующих объектов).

До 15 апреля текущего года Правительство РФ должно одобрить:

а) сценарные условия и основные параметры прогноза социально-экономического развития Российской Федерации на очередной финансовый год и плановый период;

б) предложения о сокращении (об изменении структуры) действующих расходных обязательств Российской Федерации начиная с очередного финансового года или планового периода;

в) основные направления бюджетной политики, характеризующие условия и основные задачи формирования федерального бюджета, прогнозируемые изменения объема и структуры доходов и расходов федерального бюджета, сбалансированность федерального бюджета, формирование и использование нефтегазовых доходов федерального бюджета, общий (предельный) объем и укрупненное распределение бюджетных ассигнований на исполнение принимаемых расходных обязательств Российской Федерации;

г) предложения о подготовке и реализации начиная с очередного финансового года или планового периода бюджетных инвестиций из федерального бюджета в объекты капитального строительства, не включенные в долгосрочные (федеральные) целевые программы.

Субъекты бюджетного планирования направляют до 1 мая текущего финансового года в Министерство экономического развития и торговли Российской Федерации и Министерство финансов Российской Федерации предложения об изменении объема и (или) структуры расходных обязательств Российской Федерации на очередной финансовый год и первый год планового периода и предложения об объеме и (или) о структуре расходных обязательств Российской Федерации на второй год планового периода в части, обусловленной проектами долгосрочных (федеральных) целевых программ, внесением изменений в утвержденные долгосрочные (федеральные) целевые программы и проектами иных нормативных правовых актов (решений) о подготовке и реализации бюджетных инвестиций из федерального бюджета, а также в Министерство регионального развития Российской Федерации указанные предложения, касающиеся комплексного территориального развития и предоставления субсидий бюджетам субъектов Российской Федерации.

Бюджетная комиссия рассматривает и согласовывает до 1 июня текущего финансового года представляемые не позднее 15 мая текущего финансового года Министерством экономического развития и торговли Российской Федерации предложения об изменении объема и (или) структуры расходных обязательств Российской Федерации на очередной финансовый год и первый год планового периода и об объеме и (или) структуре расходных обязательств Российской Федерации на второй год планового периода в части, обусловленной проектами долгосрочных (федеральных) целевых программ и внесением изменений в утвержденные долгосрочные (федеральные) целевые программы, а также проектами иных нормативных правовых актов (решений) о подготовке и реализации бюджетных инвестиций из федерального бюджета.

Правительство Российской Федерации до 15 июня текущего финансового года:

а) утверждает основные характеристики федерального бюджета и бюджетов государственных внебюджетных фондов Российской Федерации на очередной финансовый год и плановый период;

б) одобряет распределение общего (предельного) объема бюджетных ассигнований федерального бюджета и бюджетов государственных внебюджетных фондов Российской Федерации на исполнение принимаемых расходных обязательств Российской Федерации;

в) утверждает долгосрочные (федеральные) целевые программы, предлагаемые для реализации начиная с очередного финансового года (планового периода), а также изменения, вносимые в утвержденные долгосрочные (федеральные) целевые программы;

г) принимает акты (вносит изменения в акты) о подготовке и реализации бюджетных инвестиций из федерального бюджета в объекты капитального строительства, не включенные в долгосрочные (федеральные) целевые программы;

д) принимает иные решения, необходимые для подготовки проектов федеральных законов о федеральном бюджете и бюджетах государственных внебюджетных фондов Российской Федерации.

Субъекты бюджетного планирования - федеральные органы исполнительной власти, до 15 июля текущего финансового года представляют в Правительственную комиссию по оценке результативности деятельности федеральных и региональных органов исполнительной власти, а также в Министерство финансов, Министерство экономического развития и торговли и Министерство регионального развития Российской Федерации проекты докладов о результатах и основных направлениях деятельности на очередной финансовый год и плановый период, которые должны быть уточнены до 1 ноября текущего года с учетом рассмотрения проекта федерального бюджета на очередной финансовый год и плановый период Государственной Думой Федерального Собрания Российской Федерации.

Правительство Российской Федерации не позднее 20 августа текущего финансового года рассматривает проекты федеральных законов о федеральном бюджете и бюджетах государственных внебюджетных фондов Российской Федерации на очередной финансовый год и плановый период, а также документы, материалы и проекты федеральных законов, подлежащие внесению в Государственную Думу Федерального Собрания Российской Федерации одновременно с проектами указанных федеральных законов, и не позднее 26 августа текущего финансового года вносит их в Государственную Думу Федерального Собрания Российской Федерации.

При написании статьи использовался теоретический материал из следующих источников:

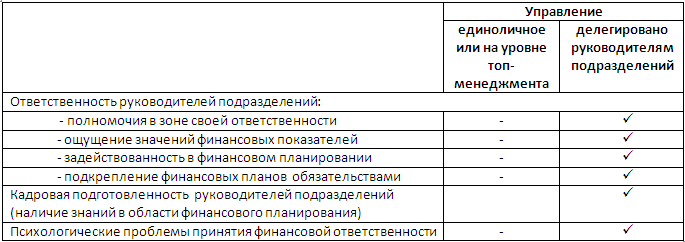

Многие собственники не готовы к делегированию финансовых полномочий подчиненным, точно так же, как и работники к принятию финансовой ответственности. Именно это - основное препятствие на пути внедрения бюджетирования.

Бюджетирование или бюджетное управление - один из способов финансового управления предприятием.

Бюджетирование (бюджетное управление) – это делегирование финансовой ответственности с помощью системы бюджетов.

Бюджет – это план, определяющий потребность предприятия в ресурсах, необходимых для получения прогнозируемых доходов или других финансово-экономических показателей.

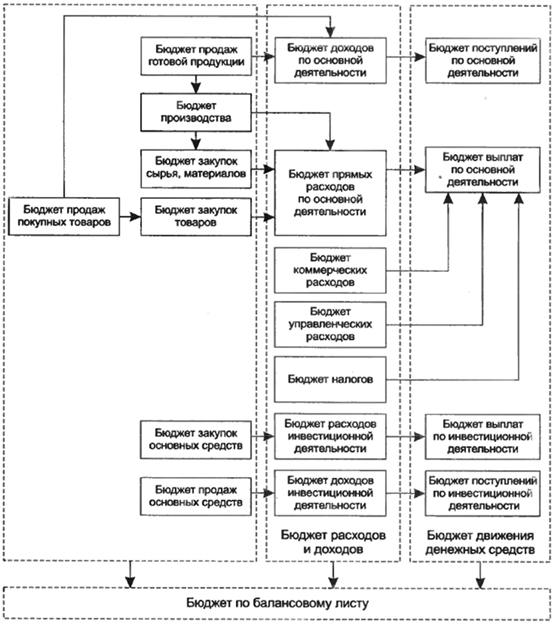

Структура практически любого бюджета может быть схематично представлена в виде:

Статьи бюджетов – составные части бюджетов, являющиеся единицей планирования и учета хозяйственных операций одного типа.

У любого бюджета есть период (бюджетный период), который зависит от размера и специфики предприятия. При определении бюджетного периода нужно помнить о принципе приоритета стратегических целей предприятия над его текущей деятельностью.

Недостаточно планировать финансовую эффективность только в краткосрочной перспективе (1-3 месяца), необходимо еще и долгосрочное планирование (1-3 года). Наиболее оптимально использовать несколько планов одновременно, которые имеют разный бюджетный период (горизонт планирования), например, месячный, квартальный, годовой и т.д.

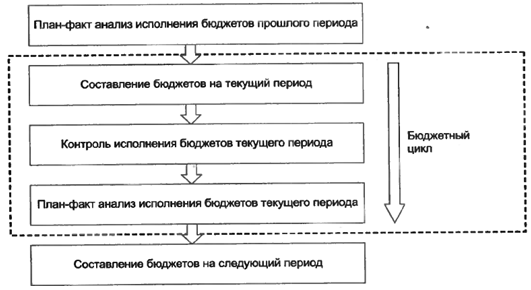

Бюджетным циклом называют период времени от начала первой стадии бюджетного процесса (составления бюджетов) до окончания третьей (план-факт анализа исполнения бюджетов)

Полноценное внедрение бюджетирования на предприятии - сложная задача. Система бюджетов предприятия должна не только быть пригодна для делегирования ответственности, но и отражать последовательность формирования финансовых результатов.

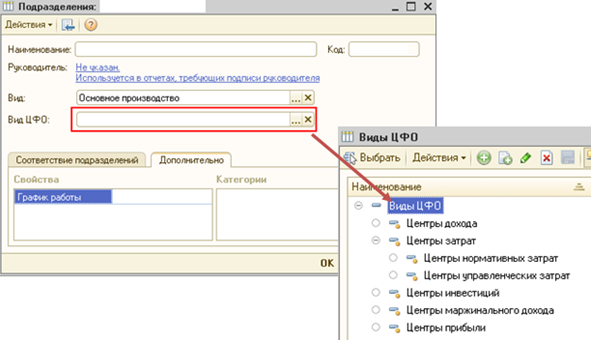

Важным этапом внедрения бюджетирования на предприятии является формирование финансовой структуры предприятия. Здесь основополагающее понятие – центр финансовой ответственности (ЦФО).

ЦФО – сегмент внутри предприятия (структурное подразделение, группа подразделений или бизнес), отвечающий за достижение определенных финансовых показателей, которые подчинены финансовым целям предприятия. Руководитель ЦФО наделен обязанностями, полномочиями и ресурсами для достижения показателей ЦФО.

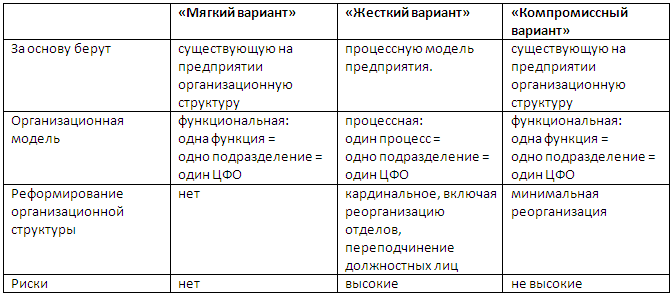

При внедрении бюджетирования необходимо определить состав и иерархию центров финансовой ответственности (ЦФО). Для этого существует несколько способов, сравнительная характеристика которых представлена в таблице:

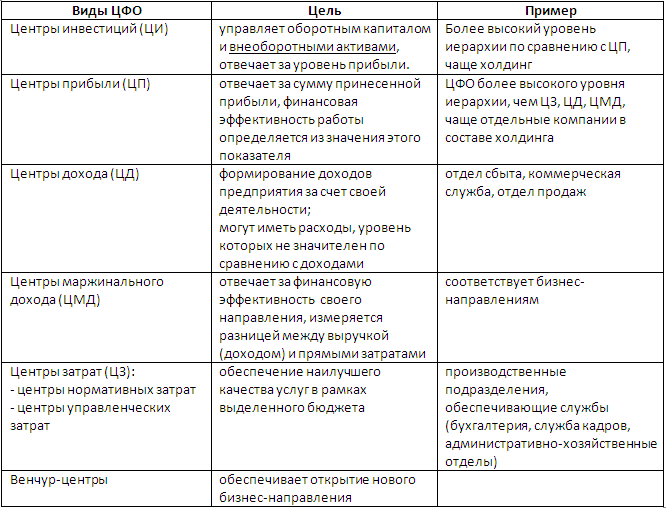

Существует деление центров финансовой ответственности по видам:

От выбранной финансовой структуры предприятия зависит, какие виды бюджетов будут использоваться, регламент их подготовки, утверждения, исполнения и контроля.

При постановке бюджетного управления предприятию необходимо:

- сформулировать главные финансовые и не финансовые цели предприятия;

- выбрать из них те, которые могут быть решены с помощью бюджетирования;

- выявить, с помощью каких финансовых показателей можно контролировать достижение этих целей;

- разработать оптимальную структуру бюджетов.

Считается, что универсальная модель бюджетирования может быть применена на любом предприятии, однако это не совсем так, данную модель необходимо адаптировать под специфику предприятия.

Универсальная модель бюджетов:

1С: Управление производственным предприятием (1С: УПП 1.3) позволяет:

- составлять бюджеты любых необходимых форматов, на любой период времени, с учетом различных вариантов (сценариев) развития предприятия;

- контролировать соответствие плановых и фактических данных установленным целевым показателям, отслеживать непревышение лимитов по статьям бюджетов;

- оперативно проводить мониторинг исполнения бюджетов центрами финансовой ответственности и предприятием в целом;

- проводить многомерный план-факт анализ;

- формировать управленческий баланс предприятия.

Открыт набор на уникальный курс повышения квалификации по управленческому учету, в котором своим опытом делятся не один, а три преподавателя-практика.

Читайте также: