Отбор налогоплательщиков для выездных налоговых проверок предпроверочный анализ доклад

Обновлено: 25.06.2024

Налоговая запросила у ООО "Артек" документы за три последних года. При этом в отношении ООО "Артек" не проводилась налоговая проверка. То есть формально проверки нет, но фактически налоговая запрашивает информацию за три налоговых периода. Налоговая обосновывает запрос информации проведением "предпроверочного анализа".

Вопрос

Какой объем информации может запрашивать налоговый орган при предпроверочном анализе?

Применимая норма НК РФ

В случае, если вне рамок проведения налоговых проверок у налоговых органов возникает обоснованная необходимость получения документов (информации) относительно конкретной сделки, должностное лицо налогового органа вправе истребовать эти документы (информацию) у участников этой сделки или у иных лиц, располагающих документами (информацией) об этой сделке. (п. 2 статьи 93.1. НК РФ)

Суды первой и апелляционной инстанций

Признали требование налогового органа соответствующим законодательству.

Суд кассационной инстанции

Направил дело на новое рассмотрение, указав, что при новом рассмотрении необходимо дать оценку доводам относительно наличия (отсутствия) обоснованной необходимости у налогового органа истребовать документы.

Позиция Арбитражного суда г. Москвы

1. Статус предпроверочного анализа

Суд подробно описал происхождение предпроверочного анализа, дал оценку внутренним актам ФНС, на основании которых такой анализ проводится.

Ключевые выводы суда:

"Действующая редакция Налогового кодекса РФ не устанавливает такой формы налогового контроля как "мероприятия в рамках предпроверочного анализа".

"Предпроверочный анализ не может подменять собой выездную или камеральную налоговые проверки".

"Истребование у налогоплательщика документов (информации) о его деятельности за несколько налоговых периодов без назначения выездной (камеральной) налоговой проверки в рамках мероприятий "предпроверочного анализа" не соответствует Налоговому кодексу РФ, поэтому оспариваемое требования не может быть признано законным."

Суд аргументировал, почему предпроверочный анализ за несколько налоговых периодов нарушает права налогоплательщика.

1) гласность

Налогоплательщик вправе знать, что в его отношении ведется проверка;

Нормативные акты ФНС России, регулирующие предпроверочный анализ, не доступны для налогоплательщиков и не опубликованы в порядке, установленном законом.

2) законность

Налоговый орган не вправе применять по отношению к налогоплательщику формы и методы налогового контроля, не предусмотренные Налоговым кодексом РФ.

3) срочность налоговой проверки

Налогоплательщик вправе рассчитывать, что административная нагрузка на него в связи с налоговой проверкой не будет бесконечной и ограничена конкретными сроками. Предпроверочный анализ не имеет установленных законом сроков и может проводиться инспекцией непрерывно

4) невозможность проведения двух и более налоговых проверок одного и того же налогового периода

Поскольку налоговый орган проводит предпроверочный анализ налога и налогового периода, не уведомляя об этом налогоплательщика, то это позволяет обойти запрет на проведение двух проверок одного и того же налога и налогового периода.

5) полнота и объективность проверки

целью камеральной или выездной проверок является проверка правильности исчисления налогов, что подразумевает полное и объективное изучение хозяйственной деятельности налогоплательщика и выявление не только недоплаты налога, но и излишней уплаты налогов; недопустимость одностороннего подхода к проверке, когда не выявляются или не принимаются во внимание выявленные факты переплаты налогов.

6) право на защиту своих прав и законных интересов от незаконных действий проверяющих должностных лиц, а также право на обжалование результатов проверки

Отсутствие доступа к тексту внутриведомственных актов, регулирующих порядок проведения предпроверочного анализа, а также документов, касающихся проводимого в отношении налогоплательщика предпроверочного анализа, нарушает права налогоплательщика на обжалование как самих актов, так и действий должных лиц налоговых органов, определяемых таким актом.

Рекомендую ознакомиться с текстом решения и цитировать его при ответе на требования налогового органа.

2. Границы запроса налогового органа вне рамок налоговой проверки

Суд четко обозначил границы запроса налогового органа.

"Cогласно п. 2 ст. 93.1 НК РФ полномочия налоговых органов об истребовании у налогоплательщика документов (информации) вне рамок налоговой проверки не абсолютны. Требование о представлении документов (информации), направленное вне рамок налоговой проверки, должно быть обоснованным, то есть содержать сведения о том, по какой конкретно сделке и в рамках проведения каких именно мероприятий налогового контроля истребуются документы (информация) у налогоплательщика"

Таким образом, без назначения налоговой проверки, законным является требование налогового органа, в котором:

- указаны реквизиты конкретной сделки;

- наименование контрагента, с которым была заключена сделка;

- указано мероприятие налогового контроля, в ходе которого потребовалось истребовать указанные документы.

Смею предположить, что указывать "предпроверочный анализ" в качестве мероприятия налогового контроля, налоговые органы не будут. Ведь суд однозначно высказался "Действующая редакция Налогового кодекса РФ не устанавливает такой формы налогового контроля как "мероприятия в рамках предпроверочного анализа".

Концепция системы планирования выездных налоговых проверок — это сформулированные в Приказе ФНС РФ от 30.05.2007 № ММ-3-06/333@ принципы контрольной деятельности ФНС. Этот документ призван не только повысить эффективность контрольной деятельности ФНС, но и предотвратить правонарушения. В статье расскажем о том, как планируются контрольные выездные мероприятия и каков период выездной налоговой проверки.

Концепция планирования выездных налоговых проверок

С целью осуществления контроля за соблюдением налогоплательщиками законодательства о налогах и сборах органы ФНС наделены правом проводить выездные налоговые проверки (ВНП).

Принятие решения о проведении в отношении определенного лица выездной налоговой проверки не происходит спонтанно и исключительно по желанию проверяющего инспектора. Такое решение обусловлено наличием определенных факторов и обстоятельств, понимание которых позволит вам с высокой степенью вероятности понимать — ждать ли в скором времени проверки или нет.

Процедура планирования

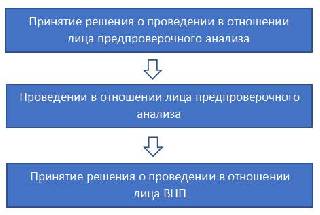

В самом общем виде планирование выездных налоговых проверок можно представить следующим образом:

Принятие решения о проведении в отношении лица предпроверочного анализа (ППА)

Так или иначе ФНС проверяет всех налогоплательщиков. И самым первым фильтром является определение круга лиц, в отношении которых будет проводиться ППА.

Отбор налогоплательщиков для проведения выездной налоговой проверки осуществляется фискальными органами на основе:

Принятие решения о проведении в отношении плательщика налогов ППА не формализовано, происходит в рабочем порядке и о нем сам плательщик не информируется.

Проведение в отношении лица ППА

Если ваша компания в итоге попала в поле зрения налоговиков по причинам, описанным выше, это еще не означает, что в отношении нее гарантировано будет проведена ВНП. Сегодня перед ФНС обоснованно стоит задача повышения эффективности контроля в области начисления и уплаты налогов и сборов. Это означает, что перед принятием решения о проведении ВНП фискальный орган уже должен иметь предварительную информацию о потенциальных нарушениях лицом налогового законодательства, а также о возможности фактического взыскания с него предполагаемых сумм доначисленных налогов, пени и штрафов.

Именно для этого в отношении налогоплательщиков проводится ППА, в рамках которого органы ФНС используют следующие инструменты и источники информации:

По итогам ППА выносится заключение, в котором отражается следующая информация:

- Целесообразность проведения ВНП.

- Рекомендуемый план мероприятий, которые необходимо будет провести в рамках ВНП.

- Рекомендации по составу проверяющих (в т. ч. необходимость включения в их состав представителей правоохранительных органов).

- Потенциальная сумма доначислений по итогам ВНП.

- Возможность фактического взыскания доначисленных по итогам ВНП сумм.

Принятие решения о проведении в отношении лица выездной проверки

В итоге с учетом заключения по ППА принимается решение о проведении в отношении конкретного налогоплательщика ВНП. Если такое решение принимается, то оформляется официальным документом по установленной форме и вручается налогоплательщику.

Сроки

Период проведения выездной налоговой проверки (то есть срок, в течение которого может проводиться выездная проверка), в соответствии с п. 6, абз. 5 п. 7 ст. 89 НК РФ , составляет:

3. Структура отбора налогоплательщиков для проведения

выездных налоговых проверок

Обоснованный выбор объектов для проведения выездных налоговых проверок невозможен без всестороннего анализа всей информации, поступающей в налоговые органы из внутренних и внешних источников.

К информации из внутренних источников относится информация о налогоплательщиках, полученная налоговыми органами самостоятельно в процессе выполнения ими функций, возложенных на налоговую службу.

К информации из внешних источников относится информация о налогоплательщиках, полученная налоговыми органами в соответствии с действующим законодательством или на основании соглашений по обмену информацией с контролирующими и правоохранительными органами, органами государственной власти и местного самоуправления, а также иная информация, в том числе общедоступная.

Проводимый с целью отбора налогоплательщиков для проведения выездных налоговых проверок анализ финансово-экономических показателей их деятельности содержит несколько уровней, в том числе:

анализ сумм исчисленных налоговых платежей и их динамики, который позволяет выявить налогоплательщиков, у которых уменьшаются суммы начислений налоговых платежей;

анализ сумм уплаченных налоговых платежей и их динамики, проводимый по каждому виду налога (сбора) с целью контроля за полнотой и своевременностью перечисления налоговых платежей;

анализ показателей налоговой и (или) бухгалтерской отчетности налогоплательщиков, позволяющий определить значительные отклонения показателей финансово-хозяйственной деятельности текущего периода от аналогичных показателей за предыдущие периоды или же отклонения от среднестатистических показателей отчетности аналогичных хозяйствующих субъектов за определенный промежуток времени, а также выявить противоречия между сведениями, содержащимися в представленных документах, и (или) несоответствие информации, которой располагает налоговый орган;

анализ факторов и причин, влияющих на формирование налоговой базы.

В случае выбора объекта для проведения выездной налоговой проверки налоговый орган определяет целесообразность проведения выездных налоговых проверок контрагентов и (или) аффилированных лиц проверяемого налогоплательщика.

В соответствии с основными целями и принципами настоящей Концепции выбор объектов для проведения выездных налоговых проверок построен на целенаправленном отборе, тщательном и постоянно проводимом всестороннем анализе всей имеющейся у налоговых органов информации о каждом объекте независимо от его формы собственности и сумм налоговых обязательств. При осуществлении планирования подлежат анализу все существенные аспекты как отдельной сделки, так и деятельности налогоплательщика в целом.

Приоритетными для включения в план выездных налоговых проверок являются те налогоплательщики, в отношении которых у налогового органа имеются сведения об их участии в схемах ухода от налогообложения или схемах минимизации налоговых обязательств, и (или) результаты проведенного анализа финансово-хозяйственной деятельности налогоплательщика свидетельствуют о предполагаемых налоговых правонарушениях.

Предпроверочный анализ – это мероприятия, проводимые налоговыми инспекторами для выявления потенциальных нарушителей налогового законодательства. В последнее время предпроверочный анализ стал более эффективным и результативным – об этом свидетельствует тот факт, что число налоговых проверок в 2018 году сократилось на 30 %, а собираемость налогов по их итогам выросла. Отсюда можно сделать вывод: если налоговая инспекция пришла в компанию с проверкой, это значит, что факт нарушения практически точно установлен.

Как понять, что в отношении фирмы ведется предпроверочный анализ? Естественно, налоговая такую информацию организациям не сообщает. Однако это можно узнать по косвенным признакам.

- Компания соответствует критериям, описанным в Приказе ФНС России от 30 мая 2007 года № ММ-3-06/333@. Чем больше критериев выполняется, тем выше риск проверки.

- Нахождение налогоплательщика на общей системе налогообложения с оборотом от 100 млн. руб. в год.

- Наличие у компании и их руководства (владельцев) крупных активов.

- Наличие у налогоплательщика-компании или ИП “сомнительных” контрагентов.

- Налогоплательщик получил требование о предоставлении информации (документов) о деятельности за несколько лет работы фирмы. Чаще всего для обоснования своих требований налоговики ссылаются на ст.93.1 НК РФ. Также компанию должен заставить задуматься запрос из полиции.

- Налогоплательщик был вызван в ИФНС для дачи пояснений по каким-либо вопросам. Если ответы на эти вопросы вызовут подозрения, риск выездной проверки увеличится.

- Налоговики запрашивают информацию или проводят выездную проверку в отношении партнеров фирмы.

Что делать?

Разумеется, далеко не любая компания может определить, что в отношении нее ведется предпроверочный анализ. Чтобы достоверно узнать об этом, рекомендуется обращаться к опытным адвокатам по защите бизнеса, которые сумеют выявить и устранить все риски. Если специалисты в ходе налогового аудита выясняют, что компании грозит реальная опасность, они предлагают руководителям совершить следующие действия:

- подготовить все бухгалтерские и налоговые документы, подобрать досье по контрагентам, которые могут быть сочтены “проблемными”, если каких-либо бумаг не достает – запросить их у контрагентов или из других источников;

- проинструктировать работников о том, как взаимодействовать с налоговиками;

- привести в порядок всю документацию, регламентирующую работу организации.

Следует помнить, что защита бизнеса при налоговых проверках должна строиться как можно раньше. Тогда можно рассчитывать на то, что внезапный визит инспекторов не парализует фирму.

Открыт набор на уникальный курс повышения квалификации по управленческому учету, в котором своим опытом делятся не один, а три преподавателя-практика.

Читайте также: