Лизинг доклад и презентация

Обновлено: 02.07.2024

Нужина Ирина Павловна, кафедра ЭиОС 1 Лизинг: сущность лизинга Лизинг – совокупность экономических и правовых отношений, возникающих в связи с реализацией договора лизинга, в том числе приобретением предмета лизинга; Д оговор лизинга - договор, в соответствии с которым арендодатель (далее - лизингодатель ) обязуется приобрести в собственность указанное арендатором (далее - лизингополучатель ) имущество у определенного им продавца и предоставить лизингополучателю это имущество за плату во временное владение и пользование. Договором лизинга может быть предусмотрено, что выбор продавца и приобретаемого имущества осуществляется лизингодателем; Лизинговая деятельность - вид инвестиционной деятельности по приобретению имущества и передаче его в лизинг. ФЕДЕРАЛЬНЫЙ ЗАКОН О ФИНАНСОВОЙ АРЕНДЕ (ЛИЗИНГЕ) 29 октября 1998 года N164-ФЗ ( в ред. 2014 года)

Слайд 2: Предмет лизинга

Нужина Ирина Павловна, кафедра ЭиОС 2 Предмет лизинга Предмет лизинга - любые непотребляемые вещи, в том числе предприятия и другие имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другое движимое и недвижимое имущество.

Слайд 3: Субъекты лизинга

Нужина Ирина Павловна, кафедра ЭиОС 3 Субъекты лизинга Лизингодатель - физическое или юридическое лицо, которое за счет привлеченных и (или) собственных средств приобретает в собственность имущество и предоставляет его в качестве предмета лизинга лизингополучателю за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование с переходом или без перехода к лизингополучателю права собственности на предмет лизинга;

Слайд 4: Субъекты лизинга

Нужина Ирина Павловна, кафедра ЭиОС 4 Субъекты лизинга Лизингополучатель - физическое или юридическое лицо, которое в соответствии с договором лизинга обязано принять предмет лизинга за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование в соответствии с договором лизинга;

Слайд 5: Субъекты лизинга

Нужина Ирина Павловна, кафедра ЭиОС 5 Субъекты лизинга Продавец - физическое или юридическое лицо, которое в соответствии с договором купли-продажи с лизингодателем продает лизингодателю в обусловленный срок имущество, являющееся предметом лизинга. Продавец может одновременно выступать в качестве лизингополучателя в пределах одного лизингового правоотношения.

Слайд 6: Виды лизинга

Нужина Ирина Павловна, кафедра ЭиОС 6 Виды лизинга долгосрочный лизинг – лизинг, осуществляемый в течение трех и более лет; среднесрочный лизинг – лизинг, осуществляемый в течение от полутора до 3-х лет; краткосрочный лизинг – лизинг, осуществляемый до 1,5 года.

Слайд 7: Виды лизинга

Нужина Ирина Павловна, кафедра ЭиОС 7 Виды лизинга Оперативный лизинг (сервисный) – это соглашение о текущей аренде. Сделка заключается на относительно короткий срок. Срок сделки меньше срока полного физического износа оборудования (предмета лизинга), т.е. меньше периода полной амортизации оборудования. Предусмотренные договором лизинговые платежи не покрывают полной стоимости объекта лизинга. Это вызывает необходимость сдавать оборудование в лизинг несколько раз.

Слайд 8: Виды лизинга

Нужина Ирина Павловна, кафедра ЭиОС 8 Виды лизинга Оперативный лизинг (сервисный) – это соглашение о текущей аренде. По окончании сроков договора лизинга оборудование возвращается лизингодателю и может быть сдано в аренду вторично. Важнейшая отличительная черта оперативного лизинга – право лизингополучателя на досрочное прекращение контракта. Соглашения оперативного лизинга могут предусматривать оказание различных услуг по установке и текущему обслуживанию сдаваемого в аренду оборудования. Отсюда второе название – сервисный лизинг.

Слайд 9: Оперативный лизинг

Нужина Ирина Павловна, кафедра ЭиОС 9 Оперативный лизинг Объекты оперативного лизинга - быстро устаревающие виды оборудования (компьютеры, оргтехника и др.) и технически сложные, требующие постоянного сервисного обслуживания (автомобили, воздушные авиалайнеры, железнодорожный и водный транспорт).

Слайд 10: Оперативный лизинг: преимущества

Нужина Ирина Павловна, кафедра ЭиОС 10 Оперативный лизинг: преимущества возможность досрочного прекращения аренды позволяет своевременно избавиться от морально устаревшего оборудования и заменить его более высокотехнологичным и конкурентоспособным; при возникновении неблагоприятных обстоятельств лизингополучатель может прекратить данный вид деятельности, досрочно возвратить оборудование владельцу и существенно сократить затраты, связанные с ликвидацией или реорганизацией производства;

Слайд 11: Оперативный лизинг: преимущества

Нужина Ирина Павловна, кафедра ЭиОС 11 Оперативный лизинг: преимущества в случае реализации разовых проектов или заказов оперативный лизинг освобождает от необходимости приобретения и последующего содержания оборудования, которое в дальнейшем не понадобиться; Использование различных сервисных услуг, оказываемых лизингодателем либо производителем оборудования, часто позволяет сократить расходы на текущее техническое обслуживание и содержание обслуживающего персонала.

Слайд 12: Оперативный лизинг: недостатки

Нужина Ирина Павловна, кафедра ЭиОС 12 Оперативный лизинг: недостатки Более высокая, чем при других формах лизинга, величина лизинговых платежей; требование о внесении авансов и предоплат; наличие в контракте пункта о выплате неустоек в случае досрочного прекращения договора; прочие условия, призванные снизить и частично компенсировать риск владельца имущества.

Слайд 13: Финансовый лизинг

Нужина Ирина Павловна, кафедра ЭиОС 13 Финансовый лизинг Финансовый лизинг (капитальный) – долгосрочное соглашение; Предусматривает полную амортизацию арендуемого оборудования. Лизинг с полной оплатой стоимости предмета лизинга (оборудования) за счет платы вносимой лизингополучателем. Владельцу оборудования обеспечивается полное возмещение затрат на приобретение и содержание оборудования, а также обеспечивается требуемая норма доходности.

Слайд 14: Финансовый лизинг

Нужина Ирина Павловна, кафедра ЭиОС 14 Финансовый лизинг Договор финансового лизинга не допускает возможности досрочного прекращения аренды; Все расходы по установке и текущему обслуживанию оборудования возлагаются на лизингополучателя. По окончании сроков договора лизинга оборудование передается в собственность лизингополучателю по льготной или остаточной стоимости.

Слайд 15: Финансовый лизинг

Нужина Ирина Павловна, кафедра ЭиОС 15 Финансовый лизинг Финансовый лизинг значительно снижает риск владельца оборудования. Предусматривает полное погашение стоимости оборудования. (Как договор при получении кредит). Плата вносится периодически. Лизингодатель имеет право лизингополучателя объявить банкротом, если лизингополучатель не способен выполнить условия договора. Объекты финансового лизинга - недвижимость (земля, здания и сооружения), а также долгосрочные средства производства.

Слайд 16: Виды лизинга

Нужина Ирина Павловна, кафедра ЭиОС 16 Виды лизинга Возвратный лизинг. Система из двух договоров. По одному – владелец оборудования продает оборудование в собственность другой стороне. По второму – заключает договор о долгосрочной аренде оборудования у покупателя. Покупатели – лизинговые компании. В результате проведения такой операции меняется лишь собственник оборудования, а его пользователь остается прежним. Пользователь получает в свое распоряжение дополнительные средства финансирования. Подобные операции проводятся в случае затруднения финансового положения предприятий.

Слайд 17: Виды лизинга

Нужина Ирина Павловна, кафедра ЭиОС 17 Виды лизинга Прямой лизинг. Сублизинг. Лизингополучатель принимает предмет лизинга у лизингодателя по договору лизинга и передает его во временное пользование лизингополучателю по договору сублизинга. На сублизинг требуется обязательное согласие лизингодателя в письменной форме.

Слайд 18: Лизинговые платежи

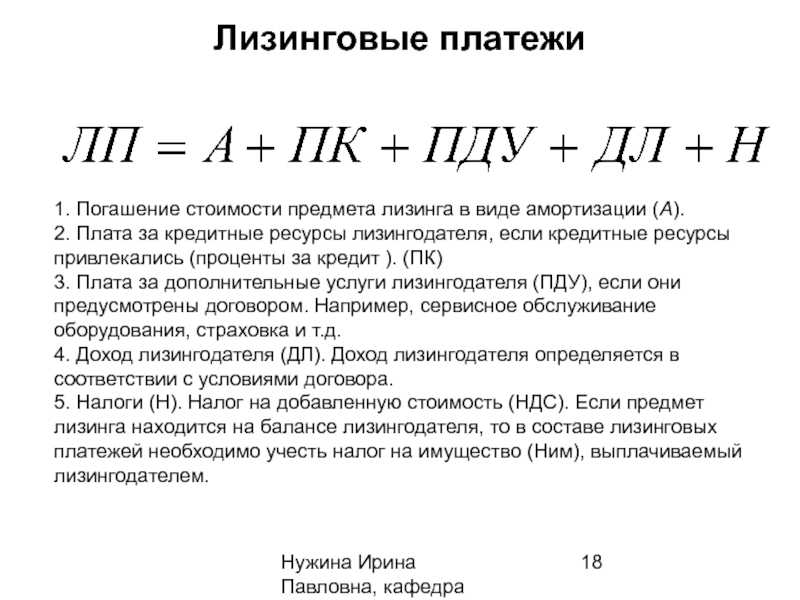

Нужина Ирина Павловна, кафедра ЭиОС 18 Лизинговые платежи 1. Погашение стоимости предмета лизинга в виде амортизации ( А ). 2. Плата за кредитные ресурсы лизингодателя, если кредитные ресурсы привлекались (проценты за кредит ). (ПК) 3. Плата за дополнительные услуги лизингодателя (ПДУ), если они предусмотрены договором. Например, сервисное обслуживание оборудования, страховка и т.д. 4. Доход лизингодателя (ДЛ). Доход лизингодателя определяется в соответствии с условиями договора. 5. Налоги (Н). Налог на добавленную стоимость (НДС). Если предмет лизинга находится на балансе лизингодателя, то в составе лизинговых платежей необходимо учесть налог на имущество (Ним), выплачиваемый лизингодателем.

Слайд 19: Преимущества лизинга для лизингополучателя :

Нужина Ирина Павловна, кафедра ЭиОС 19 Преимущества лизинга для лизингополучателя : Приобретение имущества без значительных единовременных (капитальных) затрат. Договором может быть предусмотрен аванс. По окончании договора лизингополучатель может выкупить предмет лизинга по остаточной стоимости. Лизинговые платежи относятся на себестоимость продукции и, следовательно, снижают налогооблагаемую прибыль. Для предприятия остаются свободными кредитные линии.

Слайд 20: Преимущества лизинга для лизингополучателя :

Нужина Ирина Павловна, кафедра ЭиОС 20 Преимущества лизинга для лизингополучателя : 5. Лизингополучатель сам выбирает предмет сделки, принимает участия во всех этапах сделки. 6. Позволяет избежать потерь, связанных с моральным основных средств, использовать новейшие достижения науки и техники. 7.Возможность для малых предприятий использования дорогостоящего оборудования. 8. Заключение договора лизинга возможно и при временных финансовых затруднениях.

Слайд 21: Преимущества лизинга для лизингодателя :

Нужина Ирина Павловна, кафедра ЭиОС 21 Преимущества лизинга для лизингодателя : Источник получения дохода в виде сумм от продажи лизингополучателю арендуемого имущества, в виде комиссионных вознаграждений за услуги. Лизингодатель застрахован от риска, т.к. для погашения обязательств может забрать имущество, отдать его в лизинг другому лицу или продать.

Слайд 22: Расчет лизинговых платежей

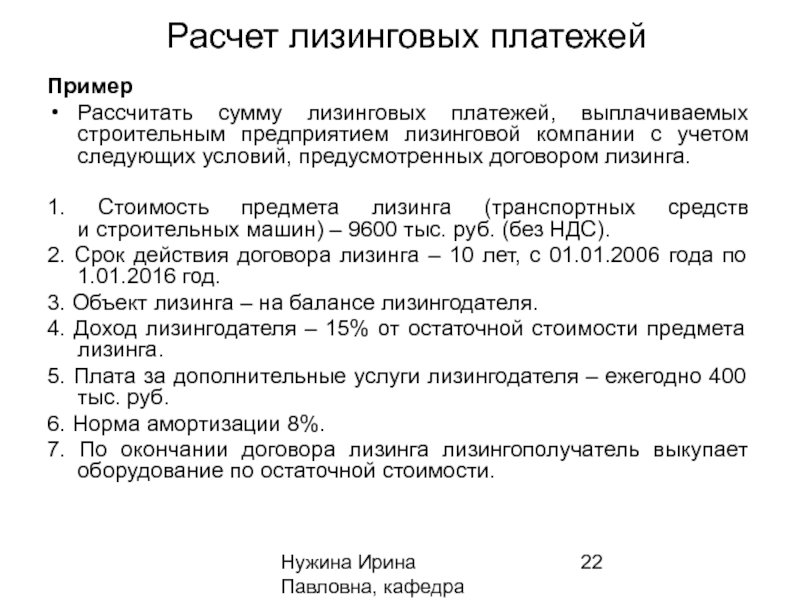

Нужина Ирина Павловна, кафедра ЭиОС 22 Расчет лизинговых платежей Пример Рассчитать сумму лизинговых платежей, выплачиваемых строительным предприятием лизинговой компании с учетом следующих условий, предусмотренных договором лизинга. 1. Стоимость предмета лизинга (транспортных средств и строительных машин) – 9600 тыс. руб. (без НДС). 2. Срок действия договора лизинга – 10 лет, с 01.01.2006 года по 1.01.2016 год. 3. Объект лизинга – на балансе лизингодателя. 4. Доход лизингодателя – 15% от остаточной стоимости предмета лизинга. 5. Плата за дополнительные услуги лизингодателя – ежегодно 400 тыс. руб. 6. Норма амортизации 8%. 7. По окончании договора лизинга лизингополучатель выкупает оборудование по остаточной стоимости.

Слайд 23

Нужина Ирина Павловна, кафедра ЭиОС 23 1. Расчет амортизации тыс. руб. 3. Доход лизингодателя в 2007 году: тыс. руб. 4. Налог на имущество На 01.2007 г. тыс. руб.

Слайд 24

Нужина Ирина Павловна, кафедра ЭиОС 24 Расчет лизинговых платежей Периодичность погашения по годам Непогашенная задолженность на начало периода, тыс. руб. Погашение стоимости объекта лизинга, тыс. руб. Плата за дополнительные услуги, т. р. Доход лизингодателя, тыс. руб. Налог на имущество 2,2% Лизинговый платеж без НДС, тыс. руб. НДС 18% Лизинговый платеж с НДС, тыс. руб. 01.2006 9600 01.2007 9600 768 400 1325 194 2687 484 3171 01.2008 8832 768 400 1210 177 2555 460 3015 01.2009 8064 768 400 1094 161 2423 436 2859 01.2010 7296 768 400 979 144 2291 412 2703 01.2011 6528 768 400 864 127 2159 389 2547 01.2012 5760 768 400 749 110 2027 365 2391 01.2013 4992 768 400 634 93 1895 341 2236 01.2014 4224 768 400 518 76 1762 317 2080 01.2015 3456 768 400 403 59 1630 293 1924 01.2016 2688 768 400 288 42 1498 270 1768 Итого 7680 4000 8064 1183 20927 3767 24694 Остаточная стоимость 1920 ВСЕГО 9600

Его можно рассматривать широко, как экономическое явление,

обуславливающее целый комплекс отношений, связанных с особым видом

предпринимательской деятельности, или конкретно – как вид инвестиций или

кредитования. Законодательное определение лизинга по Конвенции стран СНГ

«…вид инвестиционной предпринимательской деятельности, связанной с

приобретением имущества и передачей его в пользование по договору

государству в лице его уполномоченных органов, физическому или

юридическому лицу на определенный срок в целях получения приб ыли

(дохода) или достижения социального эффекта с учетом а мортизации предмета

лизинга при участии лизингодателя, поставщика, лизингополуч ателя и других

определяются отечественным правом и регулируются федеральными законами

и кодексами. В ст.2 Закона от 29.10.98 № 164-ФЗ «О финансовой

отношений, возникающих в связ и с реализацией договора лизинга, в том числе

приобретением предмета лизинга. Общая схема согласно статье 665 ГК РФ

такова: лизингодатель обязуется приобрести за свой счет в собственность

указанное лизингополучателем имущество у определенного им продавца и

предоставить это имущество лизингополучателю за плату во врем енное

владение и пользование для предпринимательских целей. U

на то, что оно имеет легальное определение, тогда как договор финансовой

аренды (лизинга) – юридическое ( гражданско-правовое понятие). Получается

лизинг – категория ф и нансовых услуг, а договор лизинга – соглашение,

оформляющее оказание определенной части таких услуг.

Лизинговые операции являются альтернативой долгосрочного

кредитования, хотя и имеют с ним общие черты, обладая при этом рядом

преимуществ. Банк, выдавая ссуду в денежной ф ор ме, стремится иметь её

обеспечение в виде реально существующих материальных ценностей - залога.

В случае задержки в погашении ссуды необходимо осуществить достаточно

сложную процедуру реализации имущества, предоставленного в обеспечение.

На деньги от реализации залога могут претендовать и другие кредиторы

заёмщика. При лизинговых же отношениях лизингодатель, который, по

существу, является кредитором, не должен доказывать свои права на объект

обеспечения, так как, находясь в распоряжении лизингодателя, этот объект

остаётся в собственности кредитора. Объект лизинга не может быть

использован как залог по другим обязательствам лизингополучателя. Согласно

вышеизложенному преимущества лизинга по сравнению с кредитом клиенту,

кредитоспособность которого вызывает сомнение, в том, что банк может

предложить использовать систему лизинговых отношений вместо классических

кредитных. В таком случае он за счёт своих ресурсов оплатит оборудование

или строительство здания, а затем сдаст его в порядке лизинга для арендного

лизингодатель - физическое или ю ридическое лицо, которое за счет

привлеченных и (или) собственных средств приобретает в ходе реализации

договора лизинга в собственность имущество и предоставляет его в качестве

предмета лизинг а лизингополучат елю за определенную плату, на

определенный срок и на определенных условиях во временное владение и в

пользование с переходом или без перехода к лиз ингополучателю права

лизингополучатель - физическое или юридическое лицо, которое в

соответствии с договором лизинг а обязано принять предмет лизинг а з а

определенную плату, на определенный срок и на определенных условиях во

временное владение и в пользование в соответствии с договором лизинга;

продавец - физическое или юридическое лицо, которое в соответствии с

договором купли-продажи с лизингодателем продает лизингодателю в

обусловленный срок имущество, являющееся предметом лизинга. Продавец

обязан передать предмет лизинга лизингодателю или лизингополучателю в

соответствии с условиями договора купли-продажи. Продавец может

одновременно выступать в качестве лизингополучателя в пределах одного

В качестве лизингодателя обычно выступают лизинговые компании,

которые во многих случаях представляют собой дочерние компании крупных

банков. Основная проблема в деятельности этих компаний - изыскание

денежных средств, кот орые могут быть использованы для приобретения

предметов в качестве объекта лизинга. Возможны два основных источника:

- сформированных на акционерной или паевой основе, где акционером

- полученных на возвратной основе из банков. Как свидетельствует

зарубежный опыт, за счёт этого источника формируется до 75% всех ресурсов

Предоставляя ресурсы и участвуя в капитале лизинговых компаний,

банки косвенно участвуют в лизинговых операциях. Коммерческие банки

могут и напрямую участвовать в лизинговых операциях, выступая не как

кредитор лизинговой компании, а непосредственно как лизингодатель. Для

этой цели они образуют в своём составе лизинговые службы. Участие банков в

лизинговых операциях позволяет: производить инвестиции в разные

материальные ценности, которые, будучи переданы в порядке лизинга,

выступают в качестве реального обеспечения вложений банка; получать новый

источник дохода; экономить средства за счёт относительной простоты учёта

лизинговых операций по сравнению с операциями по долгосрочному

операция 1 - потенциальный лизингодатель выбирает предмет лизинга;

операция 3 - договор о приобретении предмета лизинга;

операция 4 - передача оборудования или другого предм ета, купленного

операция 5 - лизингополучатель вносит соответствующую сумму

лизингодателю. Лизинговые отношения носят многовариантный характер и

При рассмотрении порядка проведения лизинговых операций становится

ясно, что прежде всего предприятие-лизингополучатель представляет банку

или лизинговой ф ирме заявку на аренду, в которой указываются наименование

оборудования, поставщик (предприятие-изготовитель), тип, марка, цена

оборудования или другого имущества, приобретаем ог о для арендатора, и срок

пользования им. В заявке также содержатся данные, характеризующие

производственную и финансовую деятельность арендатора-лизингополучателя.

При положительном решении лизинг одатель согласовывает с

лизингополучателем предварительные условия лизингового договора и

заключает договор купли-продажи с поставщиком на условиях, согласованных

между поставщиком и лизингополучателем. Договор купли-продажи

подписывается тремя сторонами. Банк или лизинговая компания предоставляет

поставщику гарантийное письмо на оплату оборудования, а поставщик

оборудования отгружает его лизингополучателю, который принимает на себя

обязанности по приём ке оборудования. По окончании работ по монтажу и

вводу объекта в эксплуатацию составляется протокол приёмки оборудования,

свидетельствующий о фактической его поставке, монтаже и вводе в действие.

Протокол приёмки подписывается всеми участниками лизинговой операции.

Лизингодатель оплачивает стоимость объекта сделки поставщику.

С момента поставки лизингового имущества лизингополучателю к нему

переходит право предъявления претензий продавцу в отношении качества,

комплектности, сроков поставки имущества и других случаев ненадлежащего

выполнения договора купли-продажи, заключённого между продавцом и

лизингополучателем. Т ем не менее, лизингополучатель может доверить

лизингодателю выбрать необходимое имущество, и в этом случае

ответственность за качество лизингового имущества несёт уже сам

Параллельно с договором купли-продажи заключается лизинговый

договор, который может включать следующие основные разделы: стороны

договора; предмет договора; срок действия; права и обязанности сторон;

условия лизинговых платежей; страхование объекта сделки; порядок

Договор лизинга должен отвечать следующим требованиям:

- право выбора объекта лизинга и продавца лизингового имущества

принадлежит лизингополучателю, если иное не предусмотрено договором;

- лизинговое имущество используется лизингополучателем только в

- лизинг овое имущество приобретается лиз ингодателем у продавца

лизингового имущества только при условии передачи его в лизинг

- сумм а лизинговых платежей за весь период лизинга должна включать

полную (или близкую к ней) стоимость лизингового имущества в ценах на

Важной обязанностью лизингополучателя является своевременное

внесение платежа за лизинг имущества. Виды платежей могут быть

- фиксированная сумма лизинговог о платежа, согласованная сторонами и

оплачиваемая в порядке, установленном в договоре (обычно составляется

- платёж с авансом: лизингополучатель представляет лизингодателю

аванс или взнос в размере 15-20% покупной стоимости объекта при

подписании договора, а остальную сумму уплачивает на протяжении срока

- неопределённая лизинговая плата: устанавливается не фиксированная

сумма в процентах от объёма реализации, индекса и других условий. Платежи

могут производиться единовременно или периодически. В первом случае

платежи производятся обычно после подписания сторонами протокола

приёмки и предусматривают финансирование сделки только в период

выполнения поставщиком договора купли- п родажи или наряда на поставку

(оплата произв еденных транспортных, страховых расходов, монтажа

оборудования и т.д.). Во втором - платежи осуществляются на протяжении

- с ускоренными платежами. Общая сумма лизинговых платежей

- возмещающую полную ( или близкую к ней) стоимость лизингового

- выплачиваемую лизингодателю за кредитные ресурсы, использованные

- выплачиваемую за страхование лизингового имущества, если оно было

- иные затраты лизингодателя, предусмотренные договором лизинга.

Лизинговые платежи включаются в соответствии с законодательством

Российской Федерации в себестоимость продукции ( работ, услуг),

По лизинговому договору предприятие получает от банка консультации,

юридические и информационные услуги по налогам, финансовой отчётности,

аудиту, маркетингу, программному обеспечению и т.д. В качестве субъекта

Основными формами лизинга являются внутренний лизинг и

международный лизинг. При осуществлении внутреннего лизинга

лизингодатель и лизингополучатель являются резидентами Российской

Федерации. При осуществлении международного лизинга лизингодатель или

лизингополучатель является нерезидентом Российской Федерации.

UUФинансовый лизинг характеризуется прежде всего тем, что срок, на

который предмет лизинг а передаётся во временное пользование, совпадает по

продолжительности со сроком его полной амортизации. По окончании срока

лизингополучатель может приобрести имущество в собственность или

возобновить договор на новых условиях. В первом случае в договоре

предусматривается право пользователя на покупку, включая условие покупной

цены в конце срока лизинга. Все обязанности по страхованию, техническому

обслуживанию и ремонту возлагаются на пользователя имуществом.

Финансовый лизинг предусматривает, что в течение срока договора

лизингодатель возвращает себе всю стоимость имущества и получает прибыль

Оперативный лизинг отличается тем , что срок аренды по нему короче,

чем экономический срок службы имущества. Его объектом, как правило,

является оборудование с высокими темпами морального старения. При

оперативном лизинге происходит частичная выплата, т.е. лизингодатель за

время действия данного договора возмещает лишь часть стоимости

оборудования, и поэтому он вынужден сдавать его во временное пользование

несколько раз, как правило, разным пользователям. Так как одно и то же

оборудование сдаётся в пользование несколько раз, в конечном счёте

лизингодатель компенсирует все расходы полностью. При этом риск порчи и ли

утраты имущества в основном лежит на лизингодателе. Он же осуществляет

его страхование и обслуживание. При оперативном лизинге возрастает риск

лизингодателя по возмещению высокой остаточной стоимости объекта лизинга

при отсутствии на него спроса, поэтому интересам лизингодателей в

наибольшей степени отвечает передача имущества на сроки, близкие к периоду

полной ам ортиз ации с последующим его выкупом по остаточной стоимости,

т.е. финансовый лизинг. Для оперативного лизинга характерно заключение

договора на один производственный цикл или на сравнительно короткий срок,

не охватывающий период износа оборудования. Риск поломки имущества и

необходимость его ремонта являются обязанностью лизингодателя. Он не

имеет полной гарантии возмещения своих затрат по лизингу, поэтом у ставка

платежа выше, чем при финансовом лизинге. Лизингополучатель предпочитает

оперативный лизинг, если предполагаемый доход по использованию объектов

лизинга ниже и х первоначальной цены или они нужны на непродолжительный

период. Оператив ный лизинг обычно применяется, когда оборудование требует

специального обслуживания или является новым, еще не опробованным в

Возвратный лизинг, по существу, является разновидностью финансового

лизинга. Этот вид лизинга в наибольшей степени может привлечь внимание

потенциальных пользователей. Он отвечает их интересам, поскольку позволяет

Слайды и текст этой презентации

Нужина Ирина Павловна, кафедра ЭиОС

Лизинг: сущность лизинга

Лизинг – совокупность экономических и правовых отношений, возникающих в связи с реализацией договора лизинга, в том числе приобретением предмета лизинга;

Договор лизинга - договор, в соответствии с которым арендодатель (далее - лизингодатель) обязуется приобрести в собственность указанное арендатором (далее - лизингополучатель) имущество у определенного им продавца и предоставить лизингополучателю это имущество за плату во временное владение и пользование. Договором лизинга может быть предусмотрено, что выбор продавца и приобретаемого имущества осуществляется лизингодателем;

Лизинговая деятельность - вид инвестиционной деятельности по приобретению имущества и передаче его в лизинг.

ФЕДЕРАЛЬНЫЙ ЗАКОН О ФИНАНСОВОЙ АРЕНДЕ (ЛИЗИНГЕ)

29 октября 1998 года N164-ФЗ ( в ред. 2014 года)

Нужина Ирина Павловна, кафедра ЭиОС

Предмет лизинга - любые непотребляемые вещи, в том числе предприятия и другие имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другое движимое и недвижимое имущество.

Нужина Ирина Павловна, кафедра ЭиОС

Лизингодатель - физическое или юридическое лицо, которое за счет привлеченных и (или) собственных средств приобретает в собственность имущество и предоставляет его в качестве предмета лизинга лизингополучателю за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование с переходом или без перехода к лизингополучателю права собственности на предмет лизинга;

Нужина Ирина Павловна, кафедра ЭиОС

Лизингополучатель - физическое или юридическое лицо, которое в соответствии с договором лизинга обязано принять предмет лизинга за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование в соответствии с договором лизинга;

Нужина Ирина Павловна, кафедра ЭиОС

Продавец - физическое или юридическое лицо, которое в соответствии с договором купли-продажи с лизингодателем продает лизингодателю в обусловленный срок имущество, являющееся предметом лизинга.

Продавец может одновременно выступать в качестве лизингополучателя в пределах одного лизингового правоотношения.

Нужина Ирина Павловна, кафедра ЭиОС

долгосрочный лизинг – лизинг, осуществляемый в течение трех и более лет;

среднесрочный лизинг – лизинг, осуществляемый в течение от полутора до 3-х лет;

краткосрочный лизинг – лизинг, осуществляемый до 1,5 года.

Нужина Ирина Павловна, кафедра ЭиОС

Оперативный лизинг (сервисный) – это соглашение о текущей аренде.

Сделка заключается на относительно короткий срок.

Срок сделки меньше срока полного физического износа оборудования (предмета лизинга), т.е. меньше периода полной амортизации оборудования.

Предусмотренные договором лизинговые платежи не покрывают полной стоимости объекта лизинга. Это вызывает необходимость сдавать оборудование в лизинг несколько раз.

Нужина Ирина Павловна, кафедра ЭиОС

Оперативный лизинг (сервисный) – это соглашение о текущей аренде.

По окончании сроков договора лизинга оборудование возвращается лизингодателю и может быть сдано в аренду вторично.

Важнейшая отличительная черта оперативного лизинга – право лизингополучателя на досрочное прекращение контракта.

Соглашения оперативного лизинга могут предусматривать оказание различных услуг по установке и текущему обслуживанию сдаваемого в аренду оборудования. Отсюда второе название – сервисный лизинг.

Нужина Ирина Павловна, кафедра ЭиОС

Объекты оперативного лизинга - быстро устаревающие виды оборудования (компьютеры, оргтехника и др.) и технически сложные, требующие постоянного сервисного обслуживания (автомобили, воздушные авиалайнеры, железнодорожный и водный транспорт).

Нужина Ирина Павловна, кафедра ЭиОС

Оперативный лизинг: преимущества

возможность досрочного прекращения аренды позволяет своевременно избавиться от морально устаревшего оборудования и заменить его более высокотехнологичным и конкурентоспособным;

при возникновении неблагоприятных обстоятельств лизингополучатель может прекратить данный вид деятельности, досрочно возвратить оборудование владельцу и существенно сократить затраты, связанные с ликвидацией или реорганизацией производства;

Нужина Ирина Павловна, кафедра ЭиОС

Оперативный лизинг: преимущества

в случае реализации разовых проектов или заказов оперативный лизинг освобождает от необходимости приобретения и последующего содержания оборудования, которое в дальнейшем не понадобиться;

Использование различных сервисных услуг, оказываемых лизингодателем либо производителем оборудования, часто позволяет сократить расходы на текущее техническое обслуживание и содержание обслуживающего персонала.

Нужина Ирина Павловна, кафедра ЭиОС

Оперативный лизинг: недостатки

Более высокая, чем при других формах лизинга, величина лизинговых платежей;

требование о внесении авансов и предоплат;

наличие в контракте пункта о выплате неустоек в случае досрочного прекращения договора;

прочие условия, призванные снизить и частично компенсировать риск владельца имущества.

Нужина Ирина Павловна, кафедра ЭиОС

Финансовый лизинг (капитальный) – долгосрочное соглашение;

Предусматривает полную амортизацию арендуемого оборудования.

Лизинг с полной оплатой стоимости предмета лизинга (оборудования) за счет платы вносимой лизингополучателем. Владельцу оборудования обеспечивается полное возмещение затрат на приобретение и содержание оборудования, а также обеспечивается требуемая норма доходности.

Нужина Ирина Павловна, кафедра ЭиОС

Договор финансового лизинга не допускает возможности досрочного прекращения аренды;

Все расходы по установке и текущему обслуживанию оборудования возлагаются на лизингополучателя.

По окончании сроков договора лизинга оборудование передается в собственность лизингополучателю по льготной или остаточной стоимости.

Нужина Ирина Павловна, кафедра ЭиОС

Финансовый лизинг значительно снижает риск владельца оборудования. Предусматривает полное погашение стоимости оборудования. (Как договор при получении кредит). Плата вносится периодически.

Лизингодатель имеет право лизингополучателя объявить банкротом, если лизингополучатель не способен выполнить условия договора.

Объекты финансового лизинга - недвижимость (земля, здания и сооружения), а также долгосрочные средства производства.

Нужина Ирина Павловна, кафедра ЭиОС

Возвратный лизинг. Система из двух договоров. По одному – владелец оборудования продает оборудование в собственность другой стороне. По второму – заключает договор о долгосрочной аренде оборудования у покупателя.

Покупатели – лизинговые компании. В результате проведения такой операции меняется лишь собственник оборудования, а его пользователь остается прежним. Пользователь получает в свое распоряжение дополнительные средства финансирования. Подобные операции проводятся в случае затруднения финансового положения предприятий.

Нужина Ирина Павловна, кафедра ЭиОС

Сублизинг. Лизингополучатель принимает предмет лизинга у лизингодателя по договору лизинга и передает его во временное пользование лизингополучателю по договору сублизинга.

На сублизинг требуется обязательное согласие лизингодателя в письменной форме.

Нужина Ирина Павловна, кафедра ЭиОС

1. Погашение стоимости предмета лизинга в виде амортизации (А).

2. Плата за кредитные ресурсы лизингодателя, если кредитные ресурсы привлекались (проценты за кредит ). (ПК)

3. Плата за дополнительные услуги лизингодателя (ПДУ), если они предусмотрены договором. Например, сервисное обслуживание оборудования, страховка и т.д.

4. Доход лизингодателя (ДЛ). Доход лизингодателя определяется в соответствии с условиями договора.

5. Налоги (Н). Налог на добавленную стоимость (НДС). Если предмет лизинга находится на балансе лизингодателя, то в составе лизинговых платежей необходимо учесть налог на имущество (Ним), выплачиваемый лизингодателем.

Нужина Ирина Павловна, кафедра ЭиОС

Преимущества лизинга для лизингополучателя:

Приобретение имущества без значительных единовременных (капитальных) затрат. Договором может быть предусмотрен аванс.

По окончании договора лизингополучатель может выкупить предмет лизинга по остаточной стоимости.

Лизинговые платежи относятся на себестоимость продукции и, следовательно, снижают налогооблагаемую прибыль.

Для предприятия остаются свободными кредитные линии.

Нужина Ирина Павловна, кафедра ЭиОС

Преимущества лизинга для лизингополучателя:

5. Лизингополучатель сам выбирает предмет сделки, принимает участия во всех этапах сделки.

6. Позволяет избежать потерь, связанных с моральным основных средств, использовать новейшие достижения науки и техники.

7.Возможность для малых предприятий использования дорогостоящего оборудования.

8. Заключение договора лизинга возможно и при временных финансовых затруднениях.

Нужина Ирина Павловна, кафедра ЭиОС

Преимущества лизинга для лизингодателя:

Источник получения дохода в виде сумм от продажи лизингополучателю арендуемого имущества, в виде комиссионных вознаграждений за услуги.

Лизингодатель застрахован от риска, т.к. для погашения обязательств может забрать имущество, отдать его в лизинг другому лицу или продать.

Нужина Ирина Павловна, кафедра ЭиОС

Расчет лизинговых платежей

Пример

Рассчитать сумму лизинговых платежей, выплачиваемых строительным предприятием лизинговой компании с учетом следующих условий, предусмотренных договором лизинга.

1. Стоимость предмета лизинга (транспортных средств и строительных машин) – 9600 тыс. руб. (без НДС).

2. Срок действия договора лизинга – 10 лет, с 01.01.2006 года по 1.01.2016 год.

3. Объект лизинга – на балансе лизингодателя.

4. Доход лизингодателя – 15% от остаточной стоимости предмета лизинга.

5. Плата за дополнительные услуги лизингодателя – ежегодно 400 тыс. руб.

6. Норма амортизации 8%.

7. По окончании договора лизинга лизингополучатель выкупает оборудование по остаточной стоимости.

Читайте также: