Казенные бюджетные и автономные учреждения доклад

Обновлено: 28.06.2024

Согласно отечественному законодательству, в Российской Федерации в зависимости от типа собственника выделяют три вида учреждений: государственные, частные и муниципальные. В свою очередь как государственные, так и муниципальные организации могут подразделяться на казенные, автономные и бюджетные. Разделение на типы учреждений закреплено в Федеральном законе № 83-ФЗ от 08 мая 2010 года. Данная классификация определяет финансово-хозяйственную самостоятельность учреждения, его права и обязанности в отношении недвижимого и движимого имущества и денежных средств, а также степень независимости от государства. Но чем отличается автономное учреждение от бюджетного?

Определение учреждений

Бюджетное учреждение – некоммерческая государственная или муниципальная организация (в зависимости от уровня учредителя), созданная с целью оказания услуг и выполнения работ в различных сферах, начиная с науки и образования и заканчивая физической культурой и спортом. Финансовое обеспечение бюджетной организации осуществляется на основании бюджетной сметы за счет средств бюджета соответствующего уровня.

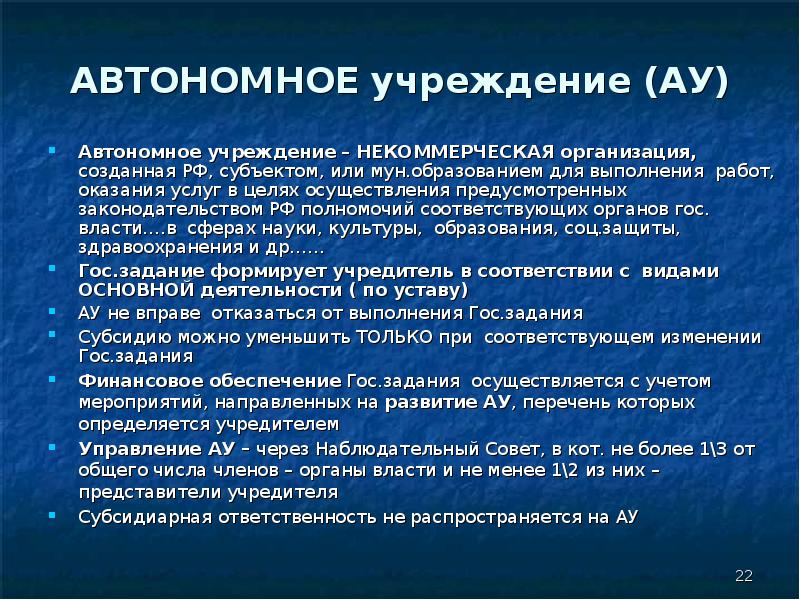

Автономное учреждение – некоммерческая организация, учредителем которой может выступать как государство в лице Российской Федерации, так и субъект, муниципальное образование. Основной целью деятельности автономной организации, как и в случае с бюджетным учреждением, является оказание услуг и выполнение работ в различных сферах.

Собственниками имущества двух вышеуказанных типов учреждения, закрепленного за ними на праве оперативного управления, являются Российская Федерация, субъект нашей страны и муниципалитет. Таким образом, основное отличие автономного учреждения от бюджетного заключается в уровне независимости от государства и финансово-хозяйственной самостоятельности.

Сравнение

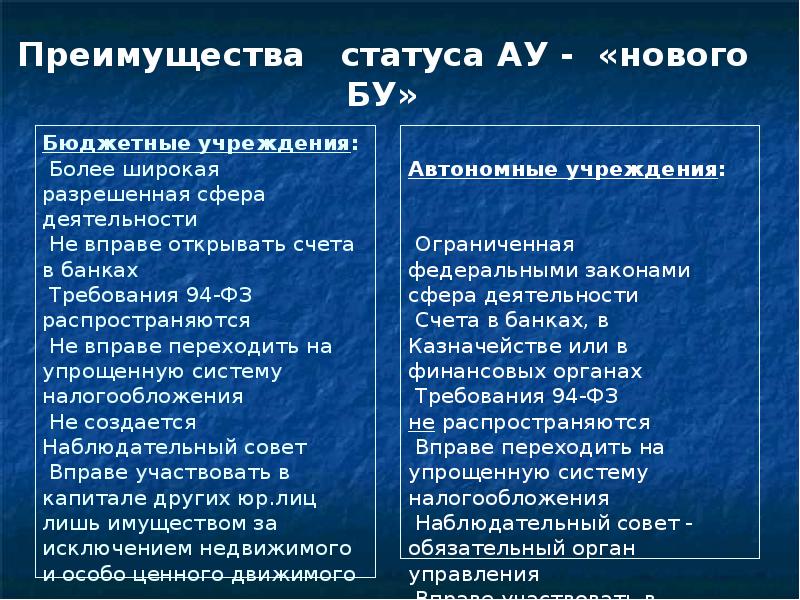

Согласно российскому законодательству, в автономном учреждении должен обязательно присутствовать такой коллегиальный орган, как наблюдательный совет, который является надзорным органом в отношении руководителя и деятельности организации. У автономной организации не может быть больше одного учредителя.

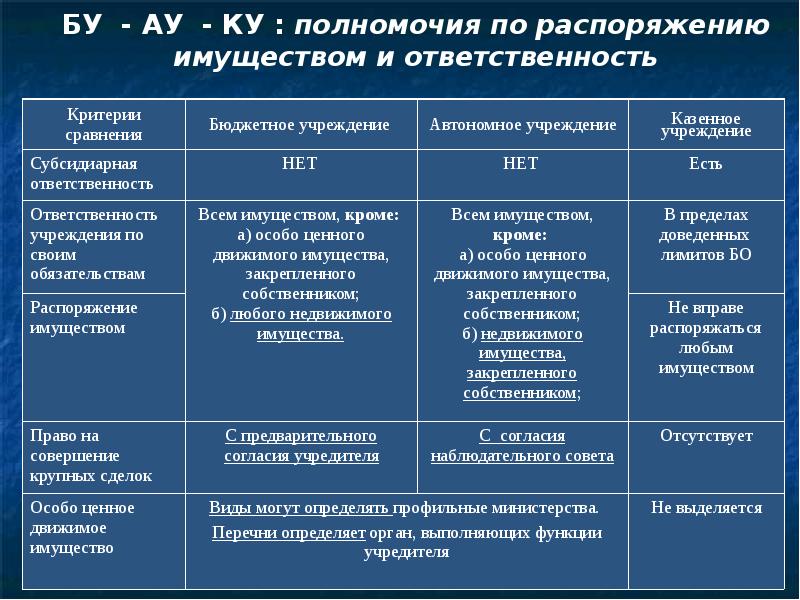

Что касается финансирования, то бюджетные учреждения получают бюджетные средства от учредителя посредством сметы расходов и доходов, а автономные – за счет субсидий и субвенций. Кроме того, все доходы, полученные бюджетным учреждением, перечисляются на счета учредителя. Но автономная организация самостоятельно распоряжается полученными от финансово-хозяйственной деятельности средствами, и Учредитель не имеет права распоряжаться доходами АО. И что самое главное – автономное учреждение вправе заниматься хозяйственной деятельностью, не противоречащей законодательству РФ.

Каждая бюджетная организация обязана размещать свои денежные средства только на счетах Федерального казначейства. Право размещения средств на депозитах кредитных организаций дано лишь автономным организациям. Причем, как и в случае с депозитами, только автономные учреждения могут совершать сделки с ценными бумагами.

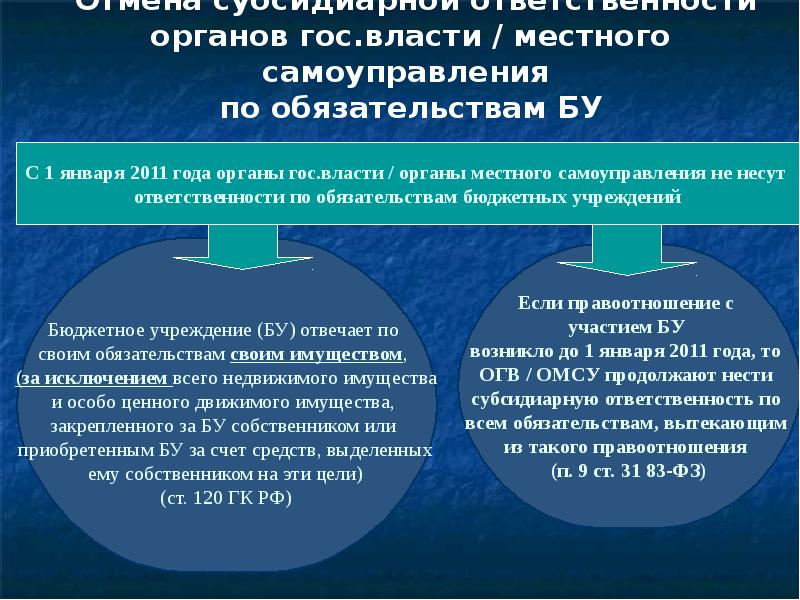

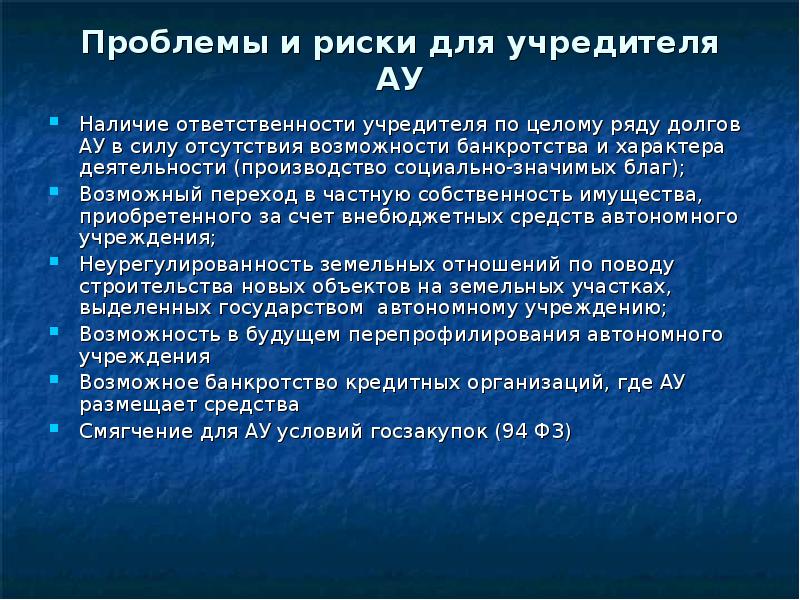

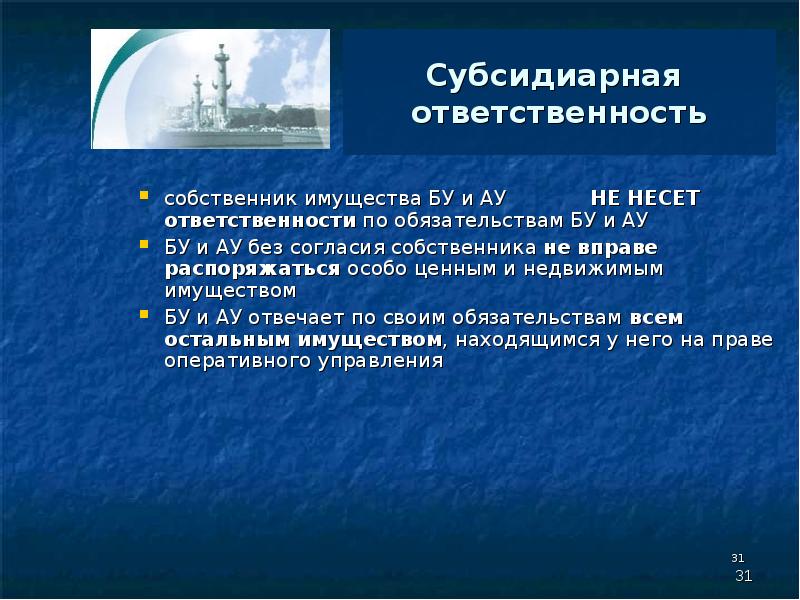

В чем разница между автономным и бюджетным учреждением? Помимо прав, у каждой организации имеются обязанности, по которым отвечают как учредитель, так и сама организация. Учредитель бюджетной организации несет субсидиарную ответственность по всем обязательствам при недостаточности финансирования бюджетного учреждения. В свою очередь учредитель автономного учреждения не несет ответственности за долги автономной организации.

Таблица

| Автономное учреждение | Бюджетное учреждение |

| В составе учреждения присутствует наблюдательный совет, выполняющий функции надзорного органа | Бюджетное учреждение не вправе привлекать заемные средства |

| Учреждение вправе открывать счета в банках, совершать сделки с ценными бумагами и акциями | Лицевые счета бюджетного учреждения открываются только в Федеральном казначействе РФ |

| Учредитель не несет ответственности по обязательствам организации | Учредитель несет субсидиарную ответственность |

| Доходы поступают на счета организации | Доходы от деятельности поступают на бюджетные счета |

(14 оценок, среднее: 3,50 из 5)

Понятие государственного и муниципального учреждений, их типы, основная деятельность, финансовое обеспечение.

Понятие государственного и муниципального учреждений, их типы

Государственное учреждение – это организация некоммерческого типа, которая формируется собственником целью реализации разнообразных задач некоммерческого характера, для всеобщего блага и развития граждан. Задачи могут быть управленческими, культурными, образовательными или иными некоммерческого характера. Источниками финансирования является собственник – частично или полностью.

Муниципальные учреждения выполняют аналогичные функции и задачи, но формируются государственными муниципальными образованиями.

Сформировать такое учреждение может:

- Юридическое лицо;

- Физическое лицо;

- Российская Федерация либо ее субъект;

- Муниципальное образование.

Государственные и муниципальные организации делятся на типы:

- Казенные;

- Бюджетные;

- Автономные.

Деятельность автономного учреждения имеет отличия от первых двух типов и свои особенности. Такое образование отвечает по обязательствам всем имуществом, которое закреплено за ним, кроме недвижимого имущества. Деятельность бюджетных и казенных организаций направлена на реализацию целей, поставленных при создании данных структур.

Основная деятельность бюджетного и казенного учреждений

Казенные и бюджетные учреждения создаются с определенной целью – она является основой их деятельности на протяжении всего периода функционирования. Полный спектр видов деятельности, которую могут осуществлять данные организации, изложен в учредительной документации организации, составленной на этапе формирования учреждений.

Особенность государственных учреждений – финансирование осуществляется собственником. Согласно закону, государственные учреждения являются некоммерческими структурами, которые действуют для достижения целей, направленных на удовлетворение всеобщего блага граждан.

Некоммерческие государственные организации создаются для реализации задач в сфере:

- Науки;

- Спорта;

- Образования;

- Культуры;

- Социальной защиты;

- Занятости населения;

- В других сферах.

Цели и задачи, учредительную документацию государственного учреждения утверждает уполномоченный орган, который и дает организации старт для реализации деятельности, направленной на выполнение определенных функций.

В рамках своего существования, учреждение может оказывать услуги, выполнять работы за фиксированную плату – эти полномочия утверждаются уполномоченным органом. Все виды услуг должны касаться деятельности, которую выполняет организация, согласно учредительной документации.

Государственный орган получает в оперативное управление определенное имущество, которое используется для реализации планов данной организации и способствует выполнению функций, изложенных в учредительной документации.

Понятие бюджетного учреждения, его имущество, финансовое обеспечение, приносящая доход деятельность

Бюджетным учреждением называется организация некоммерческого типа, которая создается государством или его субъектами для реализации определенных целей, направленных на удовлетворения общественного блага, некоммерческих потребностей населения. Данные организации могут работать в сфере образования, здравоохранения, занятости, физической культуры и спорта, социальной защиты и других сферах, предусмотренных законодательством.

Задачи и функции учреждений утверждаются уполномоченными органами власти, которые наделяют правами и обязанностями организацию. Функции и цели закреплены в учредительной документации.

Бюджетное учреждение имеет полномочия в рамках закона выполнять определенные работы и услуги за фиксированную плату, установленную уполномоченным органом. Работы и услуги должны находиться в рамках деятельности, которая является основной для данной организации. Бюджетная организация имеет имущество, которое использует для реализации своих целей, получает его в оперативное управление.

Распоряжаться ценным имуществом организация не имеет права, это находится в полномочиях учредителя данной организации. Крупные сделки также совершаются только при согласии учредителя.

Особенности финансового обеспечения – осуществляется в виде субсидирования из определенного бюджета всей бюджетной системы государства. Для осуществления финансовых операций создаются счета.

Понятие казенного учреждения, его финансовое обеспечение, имущество, права, обязательство

Казенным называют учреждение, которое является государственным (муниципальным) и формируется для оказания услуг, осуществления работ, с целью реализации задач и полномочий органов государственной власти. Данная организация не имеет права распоряжаться имуществом, которое находится в пользовании для реализации поставленных функций. Все операции с имуществом совершаются на основании согласия собственника.

Согласно учредительной документации, учреждение данного типа может заниматься деятельностью, которая приносит доход. Но не имеет права брать кредиты или покупать ценные бумаги.

Финансирование казенной организации – на основании бюджетной сметы из бюджета государства. Субсидирование и бюджетное кредитование не предоставляются. Обязательства, по которым отвечает казенный орган, изложены и закреплены в положениях законов и нормативных актов Российской Федерации.

Отличие бюджетного учреждения от казенного

Отличия между данными организациями состоят в особенностях их правового положения, правах и обязанностях, возложенных на данные организации по закону.

Казенная организация, в отличие от бюджетной, не имеет никаких прав распоряжаться имуществом, переданным ей для выполнения функций, без согласия учредителя.

Понятие, правовое положение и деятельность автономного учреждения

Автономное учреждение – организация некоммерческого типа, которая создается для реализации работ и услуг для реализации полномочий органов государственной власти.

Формируются эти органы муниципальными образованиями, Российской Федерацией или ее субъектами. Сферы деятельности: наука и образование, культура, спорт, занятость, здравоохранение и другие сферы, предусмотренные законом.

Учреждается из существовавшего государственного учреждения или создается в виде нового образования. Имущество, которое служит базой для формирования автономного учреждения, находится в федеральной собственности. Имущество автономного учреждения передается ему правительством для реализации поставленных целей.

Основной документ – Устав, который утверждает учредитель.

В документе фиксируются такие особенности деятельности:

- Наименование.

- Место регистрации.

- Цели деятельности.

- Предмет деятельности.

- Перечень видов работ, которые находятся в полномочиях автономного образования.

- Филиалы и представительства.

- Компетенция и полномочия.

- Структура организации.

Вопросы, которые могут быть изложены в Уставе, касаются полномочий органов данной организации, структуры и особенностей видов деятельности. Также может быть изложено имущество автономного учреждения, используемое для реализации, поставленных в Уставе, целей.

Автор статьи

Кузнецов Федор Николаевич

Опыт работы в юридической сфере более 15 лет; Специализация - разрешение семейных споров, наследство, сделки с имуществом, споры о правах потребителей, уголовные дела, арбитражные процессы.

Вопросы и ответы юристов

Бесплатная онлайн юридическая консультация по всем правовым вопросам

Расположение Муниципального Бюджетного Учреждения

Добрый день! Подскажите где должно располагаться Муниципальное Бюджетное Учреждение, в отдельном здание или в здании администрации города?\r\nесли не может МБУ находится в здание администрации города нужна ссылка на документ

Согласно ст.54 ГК РФ:

2. Место нахождения юридического лица определяется местом его государственной регистрации на территории Российской Федерации путем указания наименования населенного пункта (муниципального образования). Государственная регистрация юридического лица осуществляется по месту нахождения его постоянно действующего исполнительного органа, а в случае отсутствия постоянно действующего исполнительного органа - иного органа или лица, уполномоченных выступать от имени юридического лица в силу закона, иного правового акта или учредительного документа, если иное не установлено законом о государственной регистрации юридических лиц.

Фактическое место нахождение может быть и в отдельном здании, и в здании Администрации МО.

При возникновении сложностей рекомендую обратиться в офис к нашим специалистам.

В случае выполнения реконструкции здания казенного учреждения (школы), кто должен быть определен как ответственный заказчик и на основании чего?

Также казенное учреждение не вправе осуществлять функции государственного (муниципального) заказчика на выполнение работ по строительству и реконструкции объектов, находящихся в оперативном управлении бюджетных учреждений. Как указывается в Письме данное право отсутствует у казенных учреждений не только в силу норм, содержащихся в Законе N 94-ФЗ, но и согласно иным нормативным правовым актам РФ в редакции Закона N 83-ФЗ.

Отсутствие у казенного учреждения права осуществлять функции заказчика по выполнению работ по строительству и реконструкции объектов, находящихся в оперативном управлении бюджетных учреждений, в соответствии с новым статусом бюджетных учреждений представляется вполне логичным. Поскольку бюджетное учреждение в соответствии с Законом N 83-ФЗ обладает самостоятельностью в финансово-хозяйственной деятельности и самостоятельно отвечает по принятым обязательствам, только бюджетное учреждение может отвечать за управление тем государственным (муниципальным) имуществом, которое закреплено за ним учредителем на праве оперативного управления, включая случаи строительства и реконструкции объектов, входящих в состав указанного имущества.

Уполномоченный на осуществление функций по размещению заказов орган при этом вправе организовать размещение заказа для нужд бюджетного учреждения в порядке, предусмотренном Законом N 94-ФЗ, но подписать гражданско-правовой договор с победителем торгов вправе только руководитель (директор) бюджетного учреждения.

С учетом изложенного казенное учреждение может осуществлять функции заказчика при строительстве объектов, которые еще не переданы в оперативное управление бюджетным учреждениям.

Вы можете изучить и скачать доклад-презентацию на тему Казённые, автономные или бюджетные учреждения : ЧТО есть ЧТО? Специфика…свободы….проблемы. Презентация на заданную тему содержит 57 слайдов. Для просмотра воспользуйтесь проигрывателем, если материал оказался полезным для Вас - поделитесь им с друзьями с помощью социальных кнопок и добавьте наш сайт презентаций в закладки!

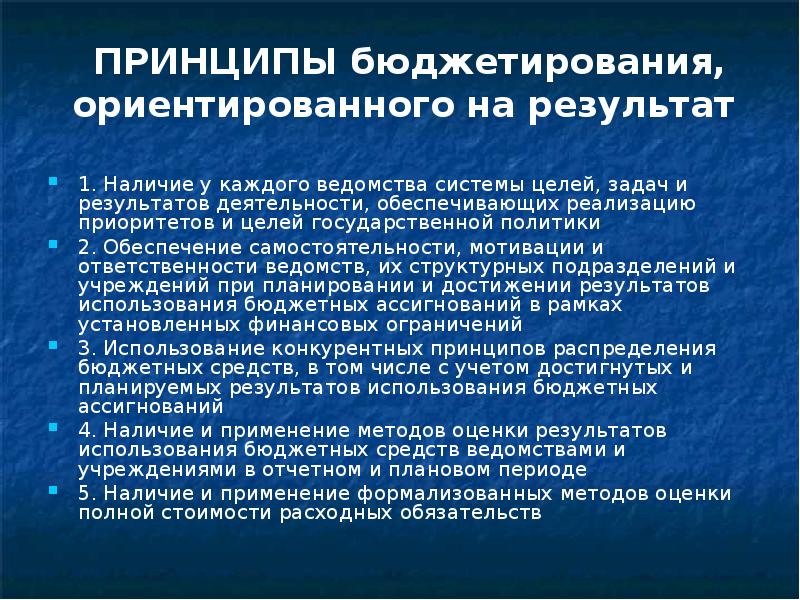

ПРИНЦИПЫ бюджетирования, ориентированного на результат 1. Наличие у каждого ведомства системы целей, задач и результатов деятельности, обеспечивающих реализацию приоритетов и целей государственной политики 2. Обеспечение самостоятельности, мотивации и ответственности ведомств, их структурных подразделений и учреждений при планировании и достижении результатов использования бюджетных ассигнований в рамках установленных финансовых ограничений 3. Использование конкурентных принципов распределения бюджетных средств, в том числе с учетом достигнутых и планируемых результатов использования бюджетных ассигнований 4. Наличие и применение методов оценки результатов использования бюджетных средств ведомствами и учреждениями в отчетном и плановом периоде 5. Наличие и применение формализованных методов оценки полной стоимости расходных обязательств

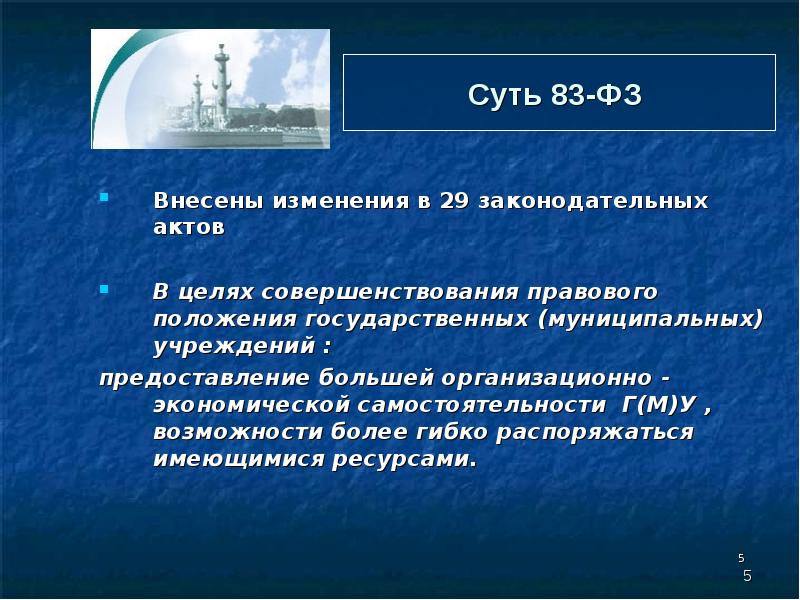

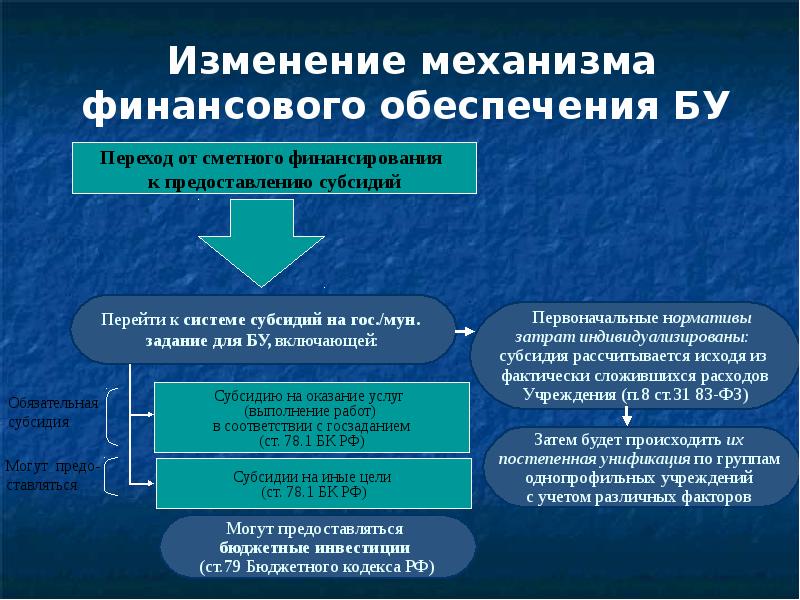

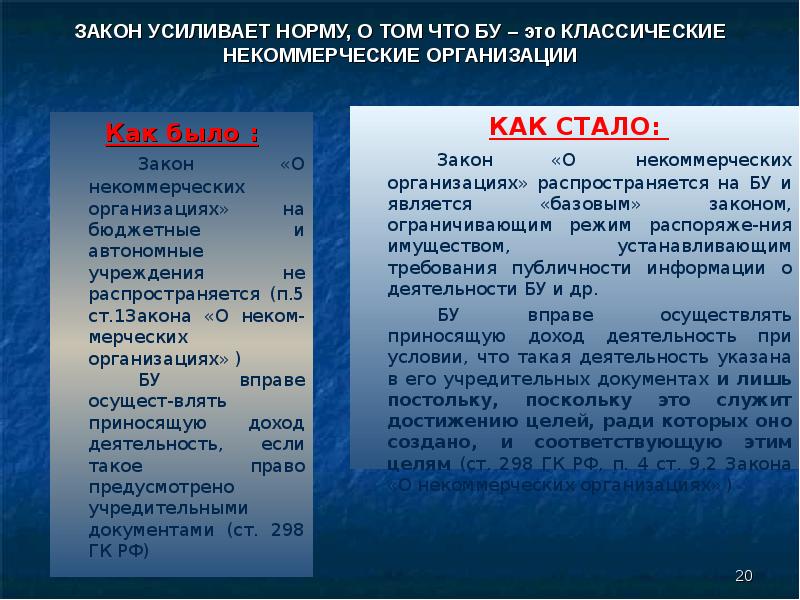

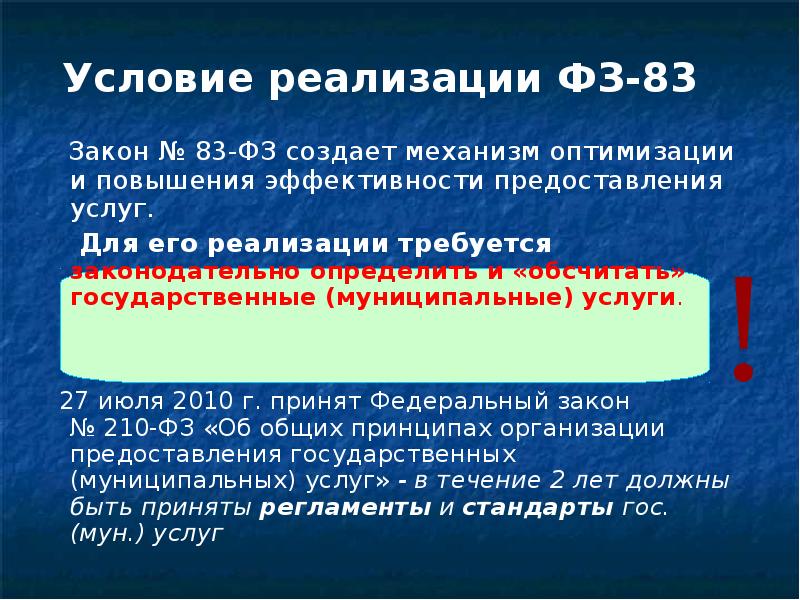

Суть 83-ФЗ Внесены изменения в 29 законодательных актов В целях совершенствования правового положения государственных (муниципальных) учреждений : предоставление большей организационно - экономической самостоятельности Г(М)У , возможности более гибко распоряжаться имеющимися ресурсами.

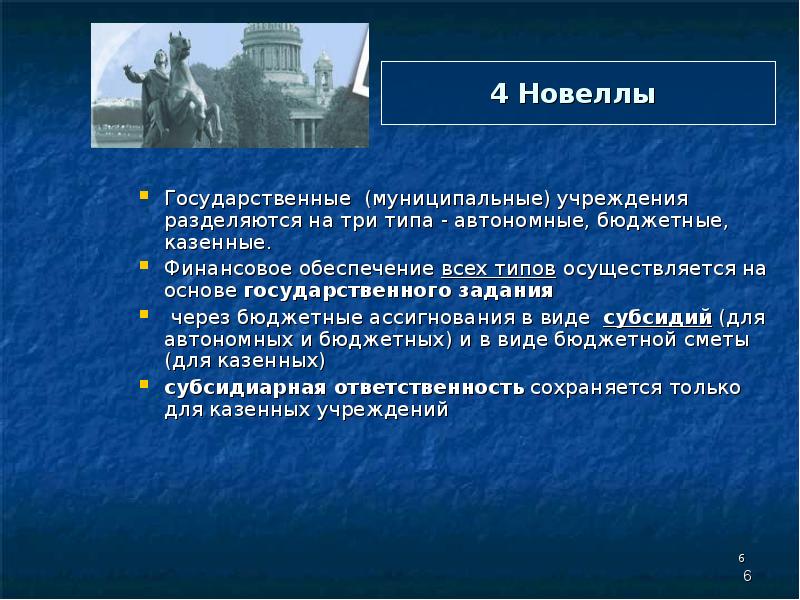

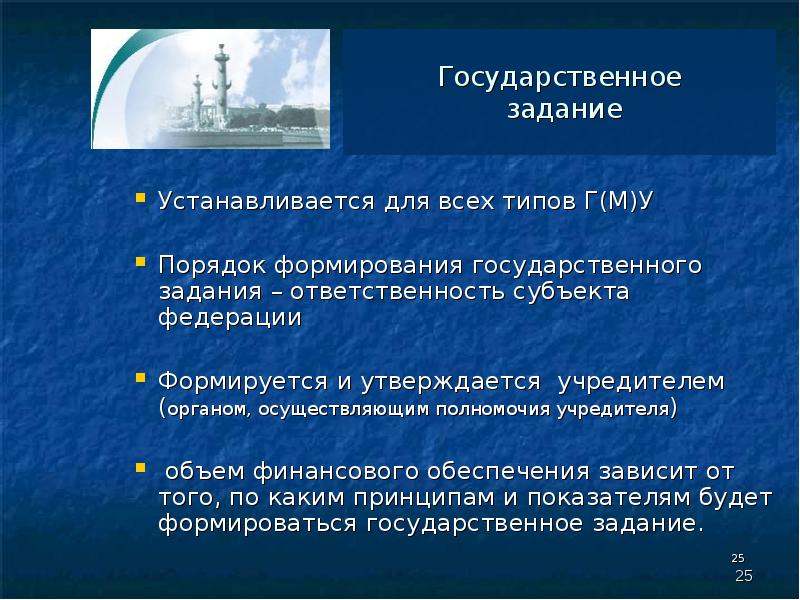

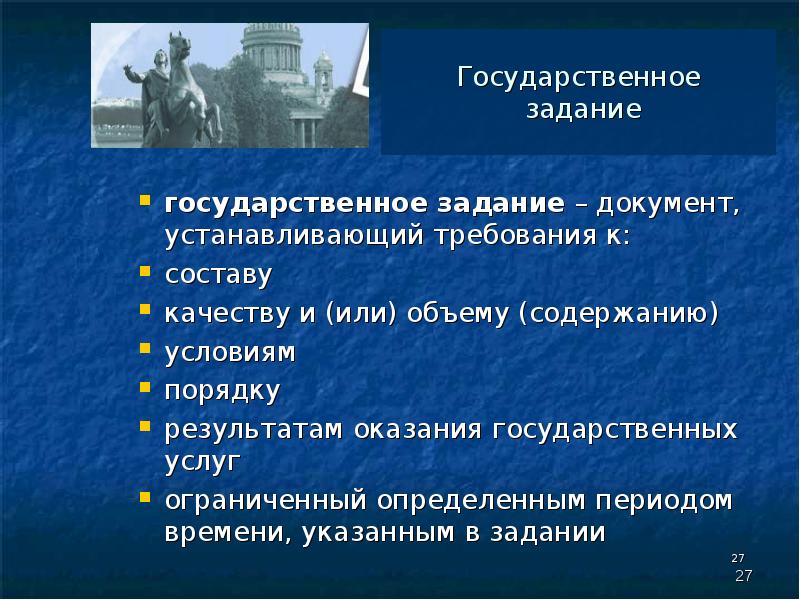

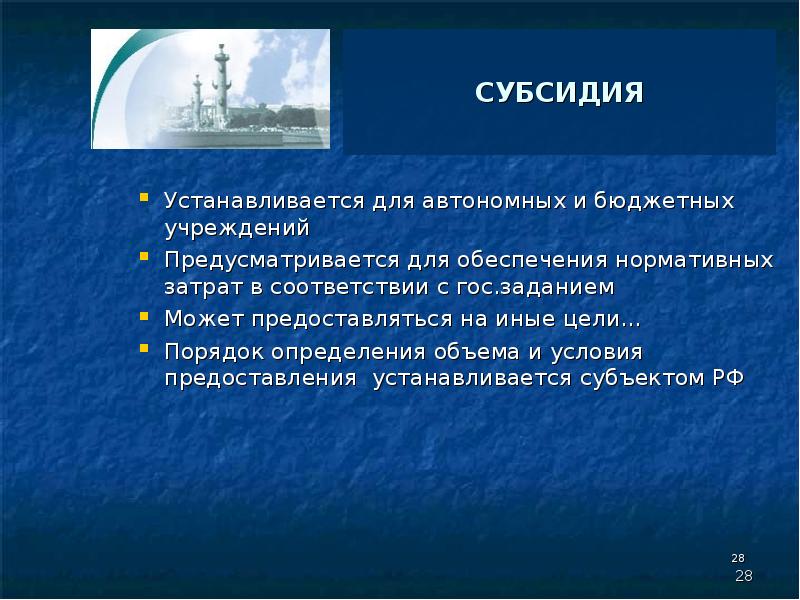

4 Новеллы Государственные (муниципальные) учреждения разделяются на три типа - автономные, бюджетные, казенные. Финансовое обеспечение всех типов осуществляется на основе государственного задания через бюджетные ассигнования в виде субсидий (для автономных и бюджетных) и в виде бюджетной сметы (для казенных) субсидиарная ответственность сохраняется только для казенных учреждений

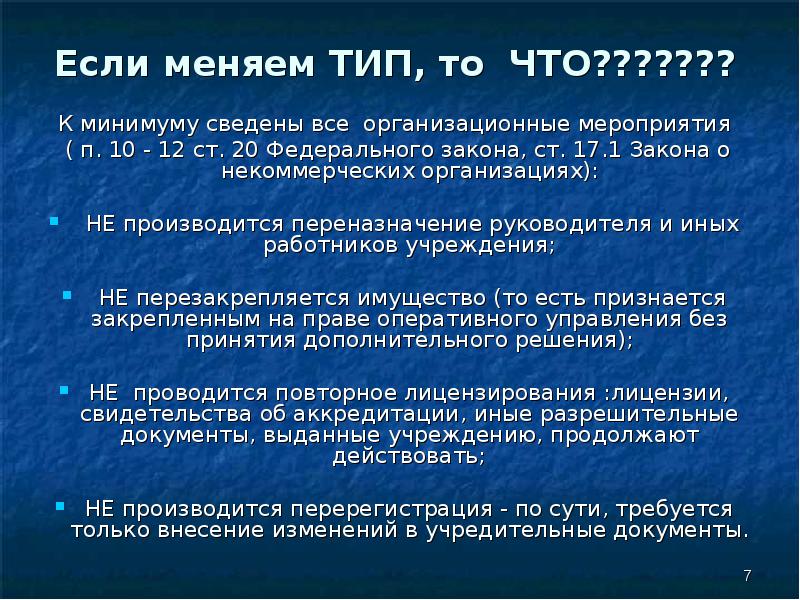

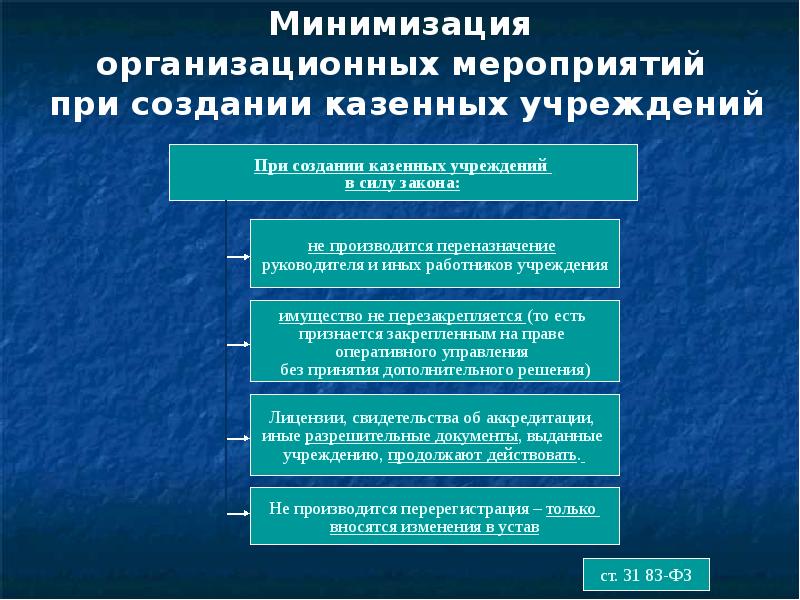

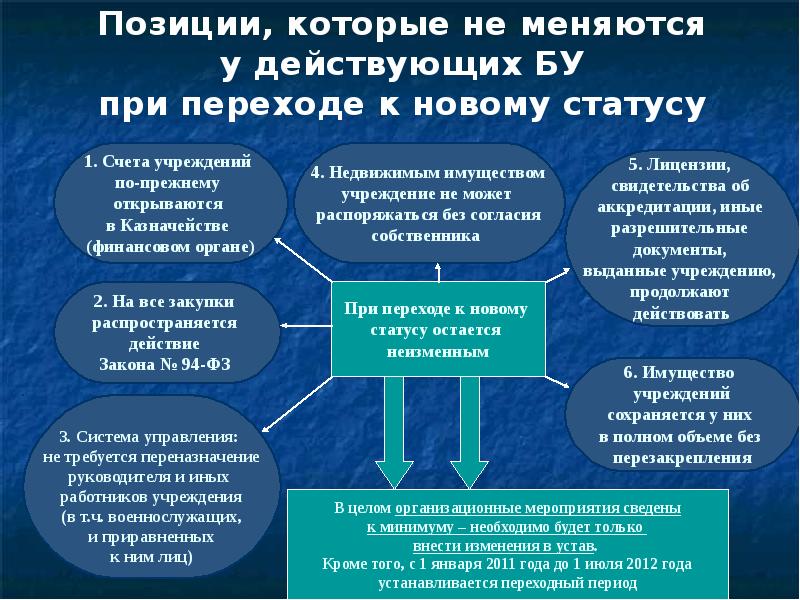

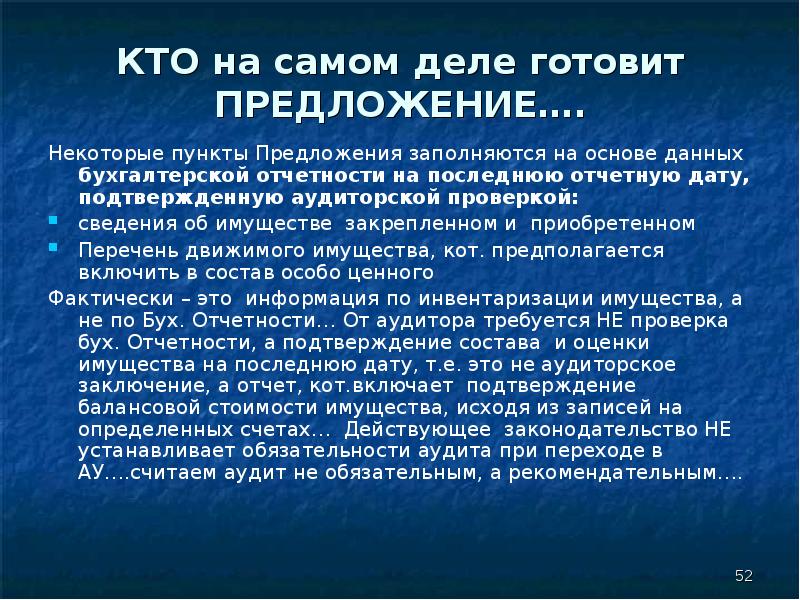

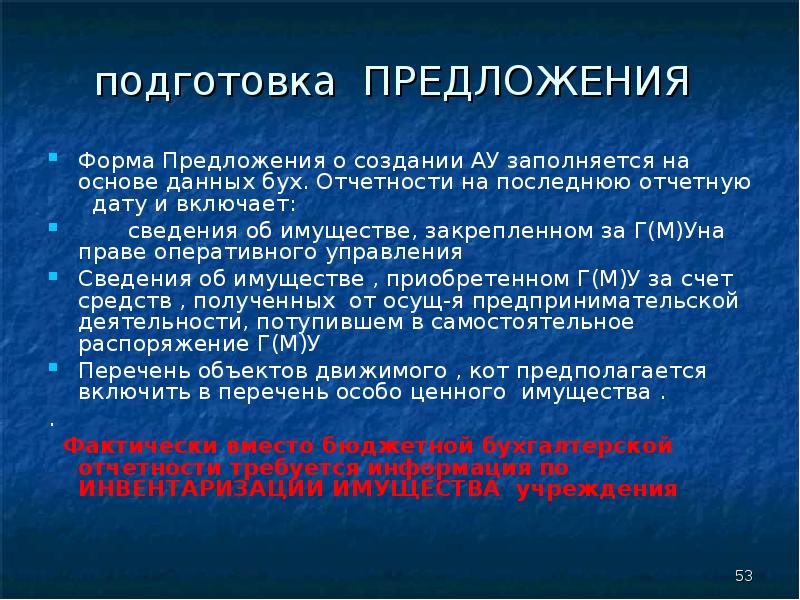

Если меняем ТИП, то ЧТО. К минимуму сведены все организационные мероприятия ( п. 10 - 12 ст. 20 Федерального закона, ст. 17.1 Закона о некоммерческих организациях): НЕ производится переназначение руководителя и иных работников учреждения; НЕ перезакрепляется имущество (то есть признается закрепленным на праве оперативного управления без принятия дополнительного решения); НЕ проводится повторное лицензирования :лицензии, свидетельства об аккредитации, иные разрешительные документы, выданные учреждению, продолжают действовать; НЕ производится перерегистрация - по сути, требуется только внесение изменений в учредительные документы.

Казенные учреждения (КУ) Казенное учреждение – Г(М)ОУ, осуществляющее оказание гос. услуг, выполнение работ и исполнение гос. функций в целях обеспечения реализации предусмотренных законодательством РФ полномочий органов гос. власти…. финансовое обеспечение деятельности которого осуществляется за счет средств соответствующего бюджета на основании БЮДЖЕТНОЙ СМЕТЫ За КУ сохраняется субсидиарная ответственность КУ не вправе выступать учредителем(участником) Юр.лиц, предоставлять и получать кредиты . При реорганизации и ликвидации КУ кредитор не вправе требовать досрочного исполнения соответствующего обязательства, а также прекращения обязательства и возмещения связанных с этим убытков Средства от приносящей доход деятельности поступают в соответствующий бюджет бюджетной системы Главный распорядитель бюджетных средств определяет порядок утверждения бюджетных смет подведомственных КУ Для КУ также формируется ГОс.задание, определенное Главным распорядителем бюджетных средств В СПБ в тип КУ в системе образования переведены 5 учреждений: архив + инспекция + 3 ОУ

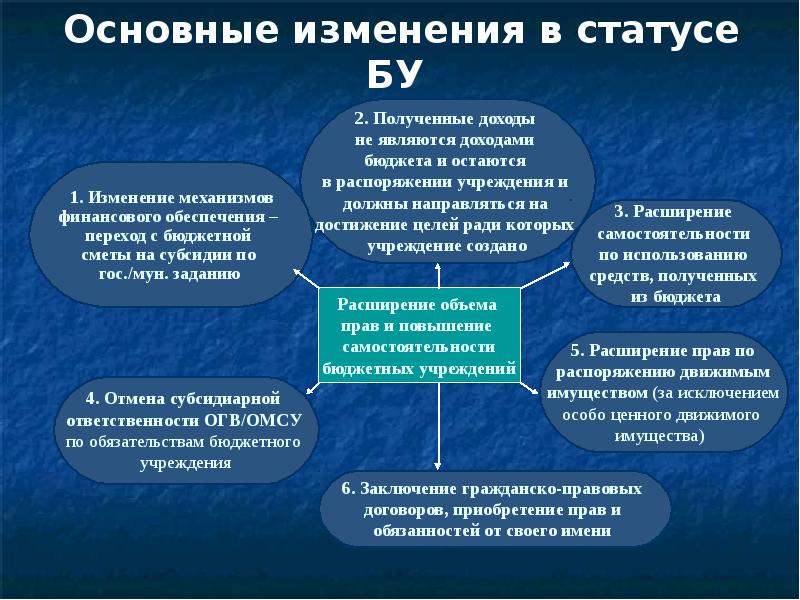

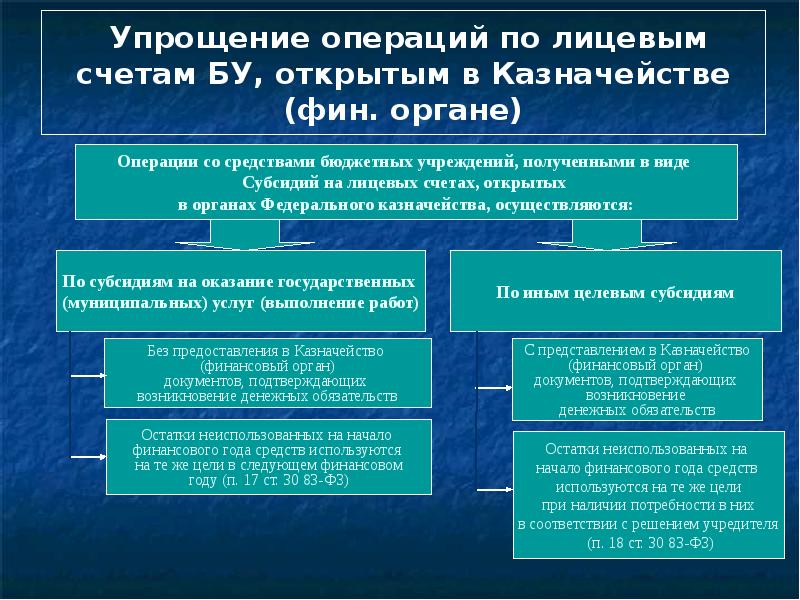

БЮДЖЕТНОЕ учреждение (БУ) БУ – НЕКОММЕРЧЕСКАЯ организация, созданная РФ, субъектом, муниципалитетом для выполнения работ, оказания услуг в целях обеспечения реализации предусмотренных законодательством РФ полномочий органов соответствующих органов гос. власти….в сферах науки, культуры, образования, соц.защиты, здравоохранения и др…… Финансируется через субсидии на выполнение гос. Задания Субсидии поступают на лицевой счет, открытый в казначействе БУ получает гос.задание от Учредителя и не вправе отказаться от его выполнения На БУ не распространяется субсидиарная ответственность БУ может совершать крупные сделки (цена сделки >10% балансовой стоимости активов) с согласия учредителя БУ не будут являться получателями бюджетных средств, НО на них распространяется ФЗ 94, обязаны вести реестры закупок, осуществленных без контрактов , в порядке, установленным дл получателей бюджетных средств. Ликвидация субсидиарной ответственности для БУ сопровождается обязательным включением в трудовой договор с руководителем пункта « условие о расторжении трудового договора по инициативе работодателя в соответствии с ТК при наличии у БУ просроченной кредиторской задолженности, превышающей предельно допустимые значения, установленные уполномоченным Учредителем органом.

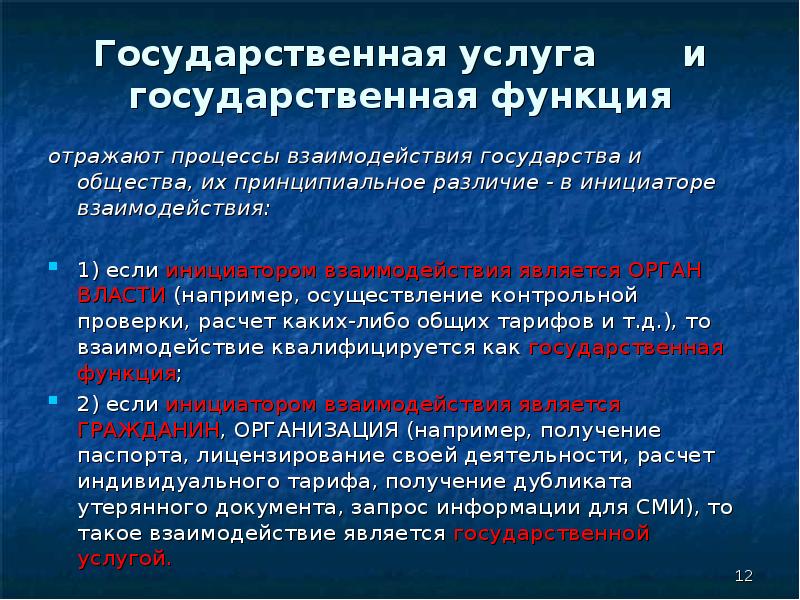

Государственная услуга и государственная функция отражают процессы взаимодействия государства и общества, их принципиальное различие - в инициаторе взаимодействия: 1) если инициатором взаимодействия является ОРГАН ВЛАСТИ (например, осуществление контрольной проверки, расчет каких-либо общих тарифов и т.д.), то взаимодействие квалифицируется как государственная функция; 2) если инициатором взаимодействия является ГРАЖДАНИН, ОРГАНИЗАЦИЯ (например, получение паспорта, лицензирование своей деятельности, расчет индивидуального тарифа, получение дубликата утерянного документа, запрос информации для СМИ), то такое взаимодействие является государственной услугой.

Казенное учреждение - это государственное или муниципальное учреждение, все действия которого направлены на оказание государственных или муниципальных услуг, выполнение различных видов заданий, осуществление государственных или муниципальных функций для обеспечения реализации полномочий органов государственной власти или органов местного самоуправления. Финансовая поддержка проходит за счет денег, которые поставляются из бюджета государственных органов власти.

К концу 2018 года многие правила и ограничения бюджетных предприятий стали совпадать с казенными. Сначала рассмотрим, с какими конкретными задачами справляются казенные учреждения и какие цели они обязаны реализовывать.

Цели и задачи

Казенные, бюджетные и другие виды организаций всегда имеют основные цели, являющиеся опорой всей их деятельности во время работы и функционирования главного органа самого предприятия. Уже на первых этапах создания таких организаций четко излагаются задачи, сроки решения и черновые методы работы.

Важно! Вообще все государственные предприятия являются некоммерческими структурами (согласно Закону РФ). Они имеют единую главную цель, которая выражена довольно размыто - удовлетворение всеобщего блага граждан. Соответственно - казенные учреждения действуют в русле улучшения жизни граждан.

- научной и исследовательской работы;

- спорта;

- образования;

- культуры;

- социальной жизни людей и их соцзащита;

- трудовой занятости населения.

Основные характеристики казенного учреждения

Казенное учреждение - это государственное либо муниципальное предприятие. Оно формируется для того, чтобы максимально реализовать планы по улучшению жизни населения. У организации нет никакого права распоряжаться в своих личных целях имуществом, предназначенным для проведения работ и осуществления указанных функций.

Структура и особенности финансовой деятельности

Согласно всем прописанным учредительным бумагам, организация такого вида может заниматься деятельностью, направленной на получение дохода. Но стоит отметить, что учреждение не имеет возможности брать кредиты и покупать ценные документы и акции. Финансирование осуществляется исключительно по бюджетной смете государственного бюджета без каких-либо субсидий и кредитов.

Важно! Все финансовые обязанности, которые должно осуществлять казенное предприятие, четко прописаны в основных положениях законов РФ, в ст. 161 ч.2 БК РФ.

Особенности предпринимательской деятельности

Казенные органы имеют право получать доход через платные услуги. Этим они сильно различаются с бюджетным типом. Так как все они не являются коммерческими, то и предпринимательство не является их главной целью. Поэтому заниматься такой деятельностью можно только по основным направлениям, которые предусмотрены уполномоченным аппаратом. Пример: Больницы и оздоровительные центры не могут проводить развлекательные мероприятия и брать с посетителей деньги. Поэтому в таком случае предпринимательство проявляется своеобразно и многочисленными способами. Но все заработанные этим путем средства поступают в итоге в бюджет. И не факт, что они вернутся в организацию путем финансирования либо каким-то другим путем. Это является еще одним отличием казенного учреждения от бюджетного, которое распоряжается своими средствами без особых ограничений.

Система налогообложения

Казенные, как и другие, организации, сдают все общепринятые счета и отчеты и платят налоги. В этой сфере никаких важных особенностей казенные органы не имеют.

Общий вывод

- обладают минимальным объемом прав;

- все материальное имущество принадлежит владельцу;

- содержание и финансирование осуществляется благодаря государственному бюджету;

- контроль над всей проводимой деятельностью;

- доходы от всех мероприятий идут в общий бюджет.

Общие тенденции и различия бюджетных и автономных организаций

Данные типы организаций очень тесно переплетаются друг с другом. В целом основные различия состоят в правовом положении, наличии определенных прав и обязанностей.

Читайте также: