Идентификационный номер налогоплательщика доклад

Обновлено: 17.05.2024

При постановке на учет каждому налогоплательщику присваивается единый по всем видам налогов и сборов идентификационный номер налогоплательщика.

Идентификационный номер налогоплательщика (ИНН) присваивается налоговым органом по месту нахождения при постановке на учет организации при ее создании, в том числе путем реорганизации.

Постановка на учет организации в налоговом органе по месту нахождения осуществляется на основании сведений, внесенных в Единый государственный реестр юридических лиц, а для внесения сведений в Единый государственный реестр налогоплательщиков также используется выписка из Единого государственный реестра юридических лиц.

Налоговый орган по месту нахождения юридического лица обязан осуществить его постановку на учет с присвоением идентификационного номера налогоплательщика и кода причины постановки на учет (КПП), внести сведения в Единый государственный реестр налогоплательщиков не позднее пяти рабочих дней со дня представления документов для государственной регистрации и выдать заявителю свидетельство о постановке на учет в налоговом органе одновременно со свидетельством о государственной регистрации юридического лица.

Датой постановки на учет юридического лица является дата внесения в Единый государственный реестр юридических лиц записи о государственной регистрации при создании юридического лица (путем реорганизации).

Налоговый орган обязан осуществить его постановку на учет с присвоением идентификационного номера налогоплательщика, внести сведения в Единый государственный реестр налогоплательщиков не позднее пяти рабочих дней со дня представления документов для государственной регистрации физического лица в качестве индивидуального предпринимателя и выдать Свидетельство и Уведомление о постановке на учет физического лица в налоговом органе по месту жительства одновременно со Свидетельством о государственной регистрации физического лица в качестве индивидуального предпринимателя.

Структура идентификационного номера налогоплательщика представляет собой:

для организации - десятизначный цифровой код:

для физического лица - двенадцатизначный цифровой код:

Идентификационный номер налогоплательщика подлежит изменению в случае внесения изменений в нормативные правовые акты Российской Федерации либо изменения его структуры.

Также идентификационные номера налогоплательщиков могут быть признаны недействительными в случае:

1. Внесения изменений в нормативные правовые акты Российской Федерации.

2. При снятии организации с учета в налоговом органе в случае ликвидации.

3. При снятии организаций с учета в случае прекращения деятельности в результате реорганизации в форме слияния, разделения и преобразования.

4. При снятии присоединяемой организации с учета в связи с прекращением деятельности в результате реорганизации.

5. При снятии с учета физического лица в связи с его смертью.

Присвоенный организации или физическому лицу идентификационный номер налогоплательщика (ИНН) не может быть повторно присвоен другой организации или другому физическому лицу. Также не может быть присвоен другому налогоплательщику идентификационный номер, признанный недействительным.

Перечень идентификационных номеров налогоплательщиков, признанных недействительными, а также перечень серий и номеров свидетельств о постановке на учет в налоговых органах, признанных недействительными, могут быть предоставлены заинтересованным лицам в порядке, установленном Министерством Российской Федерации по налогам и сборам.

Идентификационный номер налогоплательщика используется налоговым органом в качестве номера учетного дела организации и физического лица. (ПРИЛОЖЕНИЕ 1).

Каждый налогоплательщик указывает свой идентификационный номер налогоплательщика в подаваемых в налоговый орган декларации, отчете, заявлении или ином документе, а также в иных случаях, предусмотренных законодательством.

В дополнение к идентификационному номеру налогоплательщика (ИНН) в связи с постановкой на налоговый учет для организаций применяется код причины постановки на учет (КПП).

Код причины постановки на учет (КПП) присваивается организации при постановке на учет:

1. По месту нахождения вновь созданного юридического лица (в том числе путем реорганизации) одновременно с присвоением идентификационного номера налогоплательщика.

2. При изменении места нахождения юридического лица в налоговом органе по новому месту нахождения на основании выписки из Единого государственного реестра юридических лиц, поступившей из налогового органа по прежнему месту нахождения организации.

3. По месту нахождения обособленных подразделений на основании заявления о постановке на учет, а также одновременно представленных в одном экземпляре заверенных в установленном порядке копий свидетельства о постановке на учет в налоговом органе организации по месту ее нахождения и документов, подтверждающих создание обособленного подразделения (при их наличии).

Налоговый орган обязан осуществить постановку на учет организации по месту нахождения обособленного подразделения в течение пяти дней со дня представления организацией всех необходимых документов.

При отсутствии документов постановка на учет организации в налоговом органе по месту нахождения ее обособленного подразделения осуществляется на основании заявления о постановке на учет и заверенной в установленном порядке копии свидетельства о постановке на учет в налоговом органе организации по месту ее нахождения.

Код причины постановки на учет состоит из следующей последовательности цифр слева направо:

1. Код налогового органа, который осуществил постановку на учет организации по месту ее нахождения, месту нахождения обособленного подразделения организации, расположенного на территории Российской Федерации, или по месту нахождения принадлежащего ей недвижимого имущества и транспортных средств (NNNN).

Раздел: Финансовые науки

Количество знаков с пробелами: 57029

Количество таблиц: 3

Количество изображений: 0

Каждый гражданин и юридическое лицо обязаны уплачивать законно установленные налоги и сборы. В связи с этим юридические лица и граждане постоянно взаимодействуют с налоговыми и иными уполномоченными органами по вопросам, связанным с учетом налогоплательщиков, исчислением и уплатой налогов и сборов.

Целью курсовой работы явилось правовое обоснование порядка учета налогоплательщиков в налоговых органах

Содержание

Введение

I Структура идентификационного номера налогоплательщика (ИНН)

II Условия присвоения идентификационного номера налогоплательщика (ИНН) в налоговом органе

III Изменение, а также признание идентификационного номера налогоплательщика (ИНН) недействительным

IV Применение идентификационного номера налогоплательщика (ИНН).

Заключение

Список используемой литературы

Работа содержит 1 файл

готовая на печать.doc

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

Кафедра налогов и налогообложения 317 III

I Структура идентификационного номера налогоплательщика (ИНН)………………………………………………………………… …5

II Условия присвоения идентификационного номера налогоплательщика (ИНН) в налоговом органе………………..…….8

III Изменение, а также признание идентификационного номера налогоплательщика (ИНН) недействительным……….……15

IV Применение идентификационного номера налогоплательщика (ИНН). ………………………………………. 26

Список используемой литературы……………………….……..…. 35

Каждый гражданин и юридическое лицо обязаны уплачивать законно установленные налоги и сборы. В связи с этим юридические лица и граждане постоянно взаимодействуют с налоговыми и иными уполномоченными органами по вопросам, связанным с учетом налогоплательщиков, исчислением и уплатой налогов и сборов. Не всегда эти отношения строятся бесконфликтно. Часто причиной этого является несоблюдение участниками налоговых правоотношений возложенных на них обязанностей, особенно при осуществлении налоговых процедур. Налоговым законодательством детально закреплен ряд важнейших процедур налоговых правоотношений. Так, одной из основных налоговых процедур является процедура постановки налогоплательщиков на налоговый учет.

Субъектами налоговых процедур являются налоговые органы, органы государственных внебюджетных фондов, таможенные органы, налогоплательщики, налоговые агенты, банки, нотариусы, органы юстиции и т.д. Отношения между участниками налоговых правоотношений взаимосвязаны, и права одной стороны зачастую являются обязанностями другой.

В случае нарушения норм налогового законодательства участники налоговых правоотношений несут ответственность в соответствии с нормами Налогового кодекса РФ. При этом необходимо отметить, что помимо привлечения к ответственности в соответствии с нормами налогового законодательства должностные лица организаций и государственных органов, виновные в нарушении налогового законодательства, привлекаются к ответственности по правилам Кодекса об административных правонарушениях РФ.

Для того чтобы упорядочить систему правоотношений необходимо, в первую очередь, регламентировать отношения между налоговыми органами и налогоплательщиками. Поэтому проблематика учета налогоплательщиков в налоговых органах актуальна.

Целью курсовой работы явилось правовое обоснование порядка учета налогоплательщиков в налоговых органах.

Поставленная цель предполагает решение следующих задач:

- дать характеристику общим положениям постановки налогоплательщиков-организаций на учет в налоговых органах;

- рассмотреть порядок постановки на учет физических лиц, индивидуальных предпринимателей;

- охарактеризовать порядок организации учета налогоплательщиков в налоговых органах;

Предметом курсовой работы является правовое регламентирование процедуры учета налогоплательщиков в налоговых органах.

Поставленные цель и задачи послужили основанием для построения основных структурных элементов в курсовой работе: введения, трех глав, заключения и списка использованной литературы.

Настоящий Порядок и условия присвоения, применения, и также изменения идентификационного номера налогоплательщика при постановке на учет, снятии с учета юридических и физических лиц разработаны в соответствии с положениями Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3824; 1999, N 28, ст. 3487; 2003, N 52 (часть I), ст. 5037).

I. Структура идентификационного номера налогоплательщика (ИНН)

Структура идентификационного номера налогоплательщика (ИНН) представляет собой:

- для организации - десятизначный цифровой код:

- для физического лица - двенадцатизначный цифровой код:

Идентификационный номер налогоплательщика (ИНН) формируется как цифровой код, состоящий из последовательности цифр, характеризующих слева направо следующее:

код налогового органа, который присвоил идентификационный номер налогоплательщика (ИНН) (NNNN);

собственно порядковый номер записи о лице в территориальном разделе единого государственного реестра налогоплательщиков налогового органа, осуществившего постановку на учет:

для организаций - 5 знаков (ХХХХХ);

для физических лиц - 6 знаков (ХХХХХХ);

контрольное число, рассчитанное по специальному алгоритму, установленному Министерством Российской Федерации по налогам и сборам:

для организаций - 1 знак (С);

для физических лиц - 2 знака (СС).

Идентификационный номер налогоплательщика (ИНН), присваиваемый при постановке на учет иностранной организации, формируется с применением Справочника "Коды иностранных организаций" в порядке, установленном Министерством Российской Федерации по налогам и сборам.

Алгоритм расчета контрольного числа может быть опубликован по специальному распоряжению Министерства Российской Федерации по налогам и сборам.

В дополнение к идентификационному номеру налогоплательщика (ИНН) в связи с постановкой на учет в разных налоговых органах по основаниям, предусмотренным Налоговым кодексом Российской Федерации (далее - Кодекс), для организаций применяется код причины постановки на учет (КПП), который состоит из следующей последовательности цифр слева направо:

- код налогового органа, который осуществил постановку на учет организации по месту ее нахождения, месту нахождения обособленного подразделения организации, расположенного на территории Российской Федерации, или по месту нахождения принадлежащего ей недвижимого имущества и транспортных средств, а также по иным основаниям, установленным Кодексом (NNNN);

- причина постановки на учет (РР);

- порядковый номер постановки на учет в территориальном налоговом органе по соответствующей причине (XXX).

Структура кода причины постановки на учет представляет собой девятизначный цифровой код:

При постановке на учет в налоговом органе российской организации символы РР могут принимать значение от 01 до 50 (01 - по месту ее нахождения).

При постановке на учет в налоговом органе иностранной организации символы РР могут принимать значение от 51 до 99.

II. Условия присвоения идентификационного номера налогоплательщика (ИНН) в налоговом органе

1. Идентификационный номер налогоплательщика (ИНН) присваивается налоговым органом по месту нахождения при постановке на учет организации при ее создании, в том числе путем реорганизации.

2. Постановка на учет организации в налоговом органе по месту нахождения осуществляется на основании сведений, внесенных в Единый государственный реестр юридических лиц (ЕГРЮЛ).

Для постановки на учет в налоговом органе организации и внесения сведений в Единый государственный реестр налогоплательщиков (ЕГРН) используется выписка из ЕГРЮЛ по форме согласно приложению N 5 к Правилам ведения Единого государственного реестра юридических лиц и предоставления содержащихся в нем сведений, утвержденным Постановлением Правительства Российской Федерации от 19.06.2002 N 438 "О Едином государственном реестре юридических лиц" (Собрание законодательства Российской Федерации, 2002, N 26, ст. 2585).

Датой постановки на учет юридического лица является дата внесения в ЕГРЮЛ записи о государственной регистрации при создании юридического лица (о государственной регистрации при создании юридического лица путем реорганизации).

3. Налоговый орган по месту нахождения юридического лица, государственная регистрация которого осуществлена в соответствии со специальным порядком (статья 10 Федерального закона от 08.08.2001 N 129-ФЗ "О государственной регистрации юридических лиц и индивидуальных предпринимателей" (Собрание законодательства Российской Федерации, 2001, N 33 (часть I), ст. 3431; 2003, N 26, ст. 2565), осуществляет постановку юридического лица на учет с присвоением идентификационного номера налогоплательщика (ИНН) и кода причины постановки на учет (КПП), вносит сведения в ЕГРН на основании выписки из ЕГРЮЛ, полученной по каналам связи с применением средств защиты информации (далее - каналы связи), не позднее пяти дней со дня государственной регистрации юридического лица и в тот же срок выдает (направляет по почте с уведомлением о вручении) организации свидетельство о постановке на учет в налоговом органе.

Идентификационный номер налогоплательщика (ИНН) присваивается налоговым органом организациям и физическим лицам при постановке их на учет.

Структура идентификационного номера налогоплательщик (ИНН) представляет собой:

— для организации — десятизначный цифровой код:

- для физ. Лиц 12-значный:

Идентификационный номер налогоплательщика (ИНН) формируется как цифровой код, состоящий из последовательности цифр, обозначающих (слева направо) следующее:

— код налогового органа, который присвоил идентификационный номер налогоплательщику, (NNNN);

— собственно порядковый номер записи о лице в территориальном разделе единого государственного реестра налогоплательщиков налогового органа, осуществившего постановку на учет:

- для организаций — 5 знаков (ХХХХХ);

- для физических лиц — 6 знаков (ХХХХХХ);

— контрольное число, рассчитанное по специальному алгоритму, установленному Федеральной налоговой службой РФ:

- для организаций — 1 знак (С);

- для физических лиц — 2 знака (СС).

В дополнение к идентификационному номеру налогоплательщика (ИНН) в связи с постановкой на учет в разных налоговых органах по основаниям, предусмотренным Налоговым кодексом РФ, для организаций применяется код причины постановки на учет (КПП), который состоит из следующей последовательности (слева направо), обозначающей:

- код налогового органа, который осуществил постановку на учет организации по ее местонахождению, местонахождению обособленного подразделения организации, расположенного на территории Российской Федерации, или по местонахождению принадлежащего ей недвижимого имущества и транспортных средств, а также по иным основаниям, установленным Кодексом;

- причину постановки на учет;

— порядковый номер постановки на учет в территориальном налоговом органе по соответствующей причине. Таким образом, код причины постановки на учет представляет собой девятизначный цифровой код:

Постановка на учет организации в налоговом органе по местонахождению осуществляется на основании сведений, внесенных в Единый государственный реестр юридических лиц (ЕГРЮЛ).

Датой постановки на учет юридического лица является дата внесения в ЕГРЮЛ записи о государственной регистрации при создании юридического лица или о государственной регистрации при создании юридического лица путем реорганизации.

Постановка юридического лица на учет осуществляется с присвоением идентификационного номера налогоплательщика (ИНН) и кода причины постановки на учет (КПП).

Код причины постановки на учет (КПП) присваивается: — по местонахождению вновь созданного юридического лица (в том числе путем реорганизации) одновременно с присвоением идентификационного номера налогоплательщика;

- при изменении местонахождения юридического лица в налоговом органе по новому местонахождению на основании выписки из ЕГРЮЛ, поступившей из налогового органа по прежнему местонахождению организации;

По местонахождению обособленных подразделений на основании заявления о постановке на учет, а также одновременно представленных в одном экземпляре заверенных в установленном порядке копий свидетельства о постановке на учет в налоговом органе организации по ее местонахождений документов, подтверждающих создание обособленного подразделения (при их наличии).

В качестве документов, подтверждающих создание обособленного подразделения, могут быть представлены: учредительные документы юридического лица с указанием в них сведений обособленном подразделении, либо выписка из ЕГРЮЛ, либо положение об обособленном подразделении, либо распоряжение (приказ) о его создании.

При отсутствии документов, подтверждающих создание обособленного подразделения, постановка на учет организации в налоговом органе по местонахождению ее обособленного подразделения осуществляется на основании заявления о постановке на учет и заверенной в установленном порядке копии свидетельства о постановке на учет в налоговом органе организации по местонахождению.

Налоговый орган, осуществивший постановку на учет организации, выдает ей (направляет по почте) свидетельство о постановке на учет или уведомление о постановке на учет.

Налоговые органы, осуществившие постановку на учет организации по местонахождению ее обособленного подразделения, местонахождению принадлежащего ей недвижимого имущества, местонахождению принадлежащих ей транспортных средств, обязаны сообщать по каналам связи в налоговый орган по местонахождению организации о постановке ее на учет и о присвоении соответствующего кода причины постановки на учет (КПП) в течение одного рабочего дня со дня постановки организации на учет в данном налоговом органе.

Физическим лицам идентификационный номер налогоплательщика (ИНН) присваивается налоговым органом по месту жительства физического лица. Если же физическое лицо, которому принадлежит недвижимое имущество и (или) транспортные средство не имеет места жительства на территории Российской Федерации то ИНН присваивается налоговым органом по местонахождению имущества и(или) транспортного средства.

Идентификационный номер налогоплательщика (ИНН) присваивается налоговым органом организациям и физическим лицам при постановке их на учет.

Структура идентификационного номера налогоплательщик (ИНН) представляет собой:

— для организации — десятизначный цифровой код:

- для физ. Лиц 12-значный:

Идентификационный номер налогоплательщика (ИНН) формируется как цифровой код, состоящий из последовательности цифр, обозначающих (слева направо) следующее:

— код налогового органа, который присвоил идентификационный номер налогоплательщику, (NNNN);

— собственно порядковый номер записи о лице в территориальном разделе единого государственного реестра налогоплательщиков налогового органа, осуществившего постановку на учет:

- для организаций — 5 знаков (ХХХХХ);

- для физических лиц — 6 знаков (ХХХХХХ);

— контрольное число, рассчитанное по специальному алгоритму, установленному Федеральной налоговой службой РФ:

- для организаций — 1 знак (С);

- для физических лиц — 2 знака (СС).

В дополнение к идентификационному номеру налогоплательщика (ИНН) в связи с постановкой на учет в разных налоговых органах по основаниям, предусмотренным Налоговым кодексом РФ, для организаций применяется код причины постановки на учет (КПП), который состоит из следующей последовательности (слева направо), обозначающей:

- код налогового органа, который осуществил постановку на учет организации по ее местонахождению, местонахождению обособленного подразделения организации, расположенного на территории Российской Федерации, или по местонахождению принадлежащего ей недвижимого имущества и транспортных средств, а также по иным основаниям, установленным Кодексом;

- причину постановки на учет;

— порядковый номер постановки на учет в территориальном налоговом органе по соответствующей причине. Таким образом, код причины постановки на учет представляет собой девятизначный цифровой код:

Постановка на учет организации в налоговом органе по местонахождению осуществляется на основании сведений, внесенных в Единый государственный реестр юридических лиц (ЕГРЮЛ).

Датой постановки на учет юридического лица является дата внесения в ЕГРЮЛ записи о государственной регистрации при создании юридического лица или о государственной регистрации при создании юридического лица путем реорганизации.

Постановка юридического лица на учет осуществляется с присвоением идентификационного номера налогоплательщика (ИНН) и кода причины постановки на учет (КПП).

Код причины постановки на учет (КПП) присваивается: — по местонахождению вновь созданного юридического лица (в том числе путем реорганизации) одновременно с присвоением идентификационного номера налогоплательщика;

- при изменении местонахождения юридического лица в налоговом органе по новому местонахождению на основании выписки из ЕГРЮЛ, поступившей из налогового органа по прежнему местонахождению организации;

По местонахождению обособленных подразделений на основании заявления о постановке на учет, а также одновременно представленных в одном экземпляре заверенных в установленном порядке копий свидетельства о постановке на учет в налоговом органе организации по ее местонахождений документов, подтверждающих создание обособленного подразделения (при их наличии).

В качестве документов, подтверждающих создание обособленного подразделения, могут быть представлены: учредительные документы юридического лица с указанием в них сведений обособленном подразделении, либо выписка из ЕГРЮЛ, либо положение об обособленном подразделении, либо распоряжение (приказ) о его создании.

При отсутствии документов, подтверждающих создание обособленного подразделения, постановка на учет организации в налоговом органе по местонахождению ее обособленного подразделения осуществляется на основании заявления о постановке на учет и заверенной в установленном порядке копии свидетельства о постановке на учет в налоговом органе организации по местонахождению.

Налоговый орган, осуществивший постановку на учет организации, выдает ей (направляет по почте) свидетельство о постановке на учет или уведомление о постановке на учет.

Налоговые органы, осуществившие постановку на учет организации по местонахождению ее обособленного подразделения, местонахождению принадлежащего ей недвижимого имущества, местонахождению принадлежащих ей транспортных средств, обязаны сообщать по каналам связи в налоговый орган по местонахождению организации о постановке ее на учет и о присвоении соответствующего кода причины постановки на учет (КПП) в течение одного рабочего дня со дня постановки организации на учет в данном налоговом органе.

Физическим лицам идентификационный номер налогоплательщика (ИНН) присваивается налоговым органом по месту жительства физического лица. Если же физическое лицо, которому принадлежит недвижимое имущество и (или) транспортные средство не имеет места жительства на территории Российской Федерации то ИНН присваивается налоговым органом по местонахождению имущества и(или) транспортного средства.

С необходимостью получения индивидуального номера налогоплательщика сталкивается любой проживающий в России человек. Для этого потребуется минимальный пакет документов и немного свободного времени для обращения в ФНС или заполнения заявки на сайте. Какие нюансы и сложности могут ожидать в процессе — читайте далее.

Что такое ИНН и как его расшифровать

Практика присваивания налогоплательщикам идентификационного номера введена с 1999 года, когда вступила в силу 1 часть Налогового кодекса РФ.

ИНН или идентификационный номер налогоплательщика — это обязательный документ для каждого физического или юридического лица. Этот идентификатор содержит зашифрованную информацию о гражданине или организации и используется для учета налогоплательщиков.

Как выглядит ИНН - образец

Как расшифровываются цифры на идентификационном номере налогоплательщика:

- 1-2 цифры служат для обозначения области или края, в котором документ получен.

- 3-4 цифры — уникальный номер налоговой инспекции, выдавшей свидетельство.

- 5-10 цифры — непосредственно порядковый номер налогоплательщика в общем реестре.

- 2 последние цифры важны для проверки данных во избежание ошибок.

Поэтому даже ребенок вправе получить идентификационный номер налогоплательщика, если от его имени выполняются операции, требующие уплаты налогов.

Кому и зачем нужен идентификационный номер

Физлицу в России не обойтись без ИНН. Он необходим в ряде случаев:

- При устройстве на работу и для декларирования доходов.

- В процессе оформления пособий или льгот, для получения налогового вычета.

- Для полноценного использования государственных интернет-порталов (Госуслуги).

- Оформления сделок купли-продажи недвижимого или движимого имущества.

- Если необходимо оформить кредит в банке.

- Чтобы получать сведения о штрафах или задолженностях.

Без него не обойтись юридическим лицам. Он необходим для таких целей:

- оформление договоров с контрагентами;

- передача отчетности в контролирующие органы;

- получение кредитов или займов.

Как и где получить идентификационный номер физическому лицу

Получить свидетельство о постановке на учет в 2021 году предлагается несколькими способами:

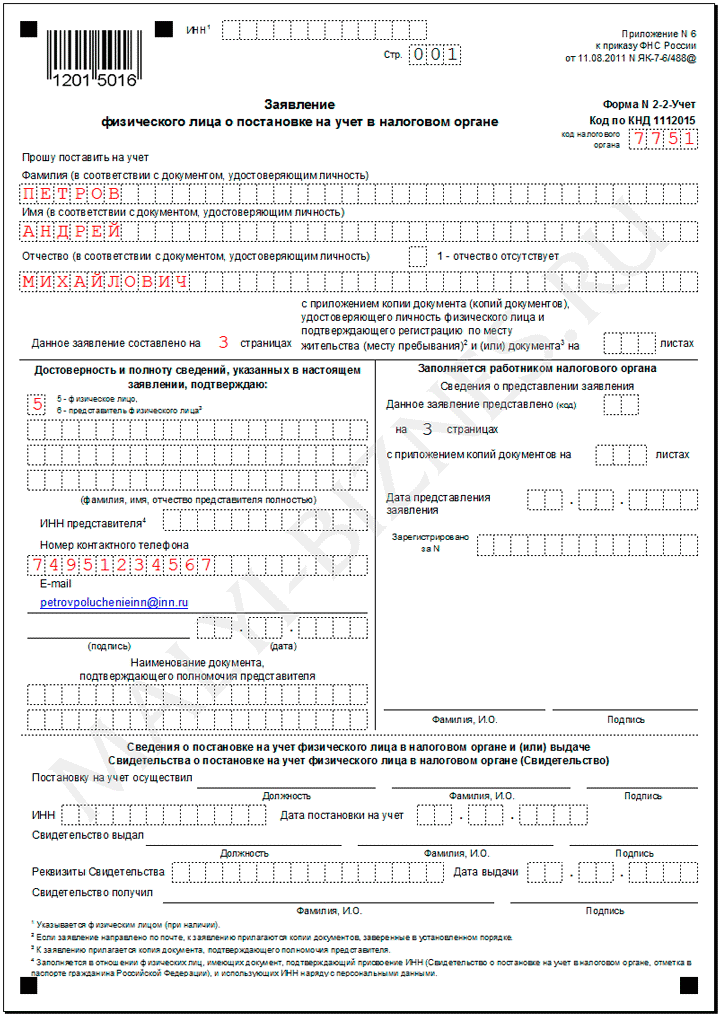

Физлицо, еще не состоящее на учете, вправе обратиться в налоговую лично или воспользоваться помощью представителя при условии наличия нотариально заверенной доверенности. С собой обязательно возьмите заполненную форму заявления по утвержденной Форме №2-2-Учет.

Официальные бланки-заявления ИНН можно скачать бесплатно по ссылке.

Аналогично процедура проходит посредством обращения в МФЦ. Выбирая такой способ, предварительно уточните в телефонном режиме, оказывает ли выбранное отделение подобную услугу.

Заполнять анкету разрешается от руки или в печатном формате.

Образец заполнения анкеты на ИНН

Готовое свидетельство придет почтой по указанному в заявлении адресу. Если у заявителя есть квалифицированная электронно-цифровая подпись, готовый документ можно получить на указанный в заявлении e-mail.

Какие документы нужны для получения ИНН

Подготовка документов перед обращением в налоговую много времени не отнимет, поскольку необходим лишь:

- заполненный вручную или с помощью ПК бланк заявления;

- паспорт заявителя;

- если в паспорте не указано место регистрации, нужен документ о временной регистрации.

В случае, когда документы от имени заявителя передает его законный представитель, к перечню добавляется нотариально заверенная доверенность. Также к заявлению прикладывают копию паспорта заявителя. Согласно п. 2 ст. 84 НК РФ, сроки постановки на учет и выдачи свидетельства составляют 5 рабочих дней.

Подробное видео по теме индивидуального номера налогоплательщика

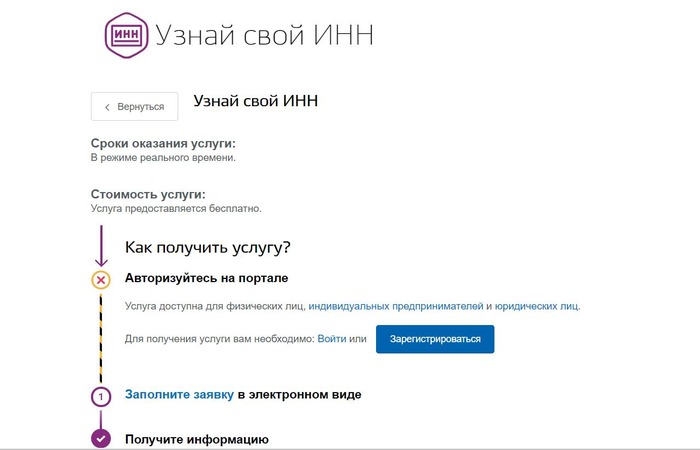

Как узнать свой номер ИНН по паспорту онлайн

- ФИО.

- Дата и место рождения.

- Тип подтверждающего личность документа (паспорт или свидетельство о рождении), а также его серию и номер.

- Дата выдачи паспорта заполняется по желанию.

Все описанные варианты бесплатны, информация предоставляется в режиме реального времени. Если регистрации на вышеуказанных сайтах нет, самый простой метод получения информации — визит в ближайшее отделение налоговой. Нужен только паспорт.

Как получить ИНН на ребенка

Родители могут обратиться в орган налоговой службы в любой момент после рождения ребенка. Основанием для постановки на учет выступает свидетельство о рождении.

В любом случае необходимо собрать пакет справок:

- Заявление по утвержденной форме № 2-2-Учет.

- Оригинал паспорта ребенка (выступает заявителем, от имени которого заполняется заявление).

- Свидетельство о рождении малыша.

- Документы о регистрации места жительства.

За готовым бланком придется прийти в отделение ФНС или МФЦ через 5 дней.

Порядок действий включает 3 этапа:

- собрать документы;

- передать на рассмотрение;

- получить готовый номер налогоплательщика.

Ключевой момент процедуры — правильное оформление бланка заявления.

Со скольки лет можно получить ИНН

Если ребенку больше 14 лет, у него уже есть паспорт. Следовательно, процедура присвоения идентификационного номера проходит по такой же схеме, как и у взрослых:

- Заполнение заявления.

- Подготовка документов (паспорт и сведения о месте регистрации).

- Обращение в территориальный налоговый орган, отправка документов почтой или прохождение процедуры дистанционно.

Сроки изготовления свидетельства — 5 дней.

Нужно ли сменять ИНН при смене фамилии

Идентификационный номер налогоплательщика при смене фамилии не меняется, а остается прежним. Физическим лицам не требуется в обязательном порядке посещать отделение ФНС для обновления данных.

При желании и во избежание путаницы обратиться в налоговую все же можно. Сроков для замены нет, порядок процедуры остается прежним. С собой нужно иметь заполненное заявление, паспорт с новой фамилией, свидетельство о заключении брака и документ о регистрации места проживания. Плата за получение нового свидетельства не удерживается.

Как получить ИНН иностранному гражданину

Мигранту в России не обойтись без номера налогоплательщика: документ важен при трудоустройстве, оформлении социальных выплат или кредитов, для регистрации бизнеса, учета налогов и для регистрации сделок купли-продажи имущества.

Какие документы потребуются на ИНН иностранцу:

Согласно ст. 83 НК РФ, идентификационный номер налогоплательщика присваивается всем физическим лицам без исключения, это не только граждане России, но и иностранцы и граждане других государств. Услуга бесплатная, в случае потери свидетельства за восстановление взимается пошлина 300 рублей.

Заключение

В современных условиях электронные сервисы при минимальном объеме информации о юр. лице дают возможность получить максимум сведений о потенциальном бизнес-партнере: начиная его деловой репутацией и заканчивая размером отчисляемых налогов. Для этого достаточно знать всего лишь индивидуальный номер налогоплательщика коммерческой структуры.

Окончила МГУ им. М.В. Ломоносова по специальности журналистика. Несколько лет проработала автором в ведущих финансовых изданиях - ПРАЙМ, ТАСС и других известных в РФ компаниях.

Читайте также: