Формирование пенсионной системы современной европы доклад

Обновлено: 16.05.2024

Цель курсовой работы раскрыть пенсионную систему зарубежных стран.

Задачи курсовой работы:

Раскрыть понятие пенсионной системы;

Изучить пенсионные системы Великобритании, ФРГ, Франции, Нидерланд, Швеции и США;

Определить особенности пенсионной системы за рубежом.

Прикрепленные файлы: 1 файл

КУРСОВАЯ.docx

Данная тема является актуальной, так как государственные пенсионные системы, построенные на принципах социального страхования, еще не исчерпали своего потенциала и развитие накопительных механизмов в сфере добровольного дополнительного пенсионного страхования является весьма распространенным делом.

Цель курсовой работы раскрыть пенсионную систему зарубежных стран.

Задачи курсовой работы:

- Раскрыть понятие пенсионной системы;

- Изучить пенсионные системы Великобритании, ФРГ, Франции, Нидерланд, Швеции и США;

- Определить особенности пенсионной системы за рубежом.

В большинстве стран мира до сих пор преобладает пенсионная система, основанная на принципе "солидарности поколений", когда пенсии выплачиваются из обязательных платежей, которые в настоящее время платят работающие граждане. Эта система на Западе именуется "Pay as You Go" (PAYG), что можно перевести как "выплата по ходу". Это так называемая первая опора существующих в разных странах пенсионных систем. Однако эта "первая опора" становится все более шаткой. Она подтачивается старением населения развитых стран, в результате чего уменьшается соотношение числа работающих и количества пенсионеров.

Рост среднего уровня жизни требует установления все более "щедрых" пенсий. Это приводит к увеличению обязательств государства перед пенсионерами, к вынужденному росту обязательных пенсионных отчислений, к росту расходов на финансирование пенсионной системы PAYG, которые даже в самых благополучных странах достигают 10% ВВП Решением проблемы является переход к более современным и эффективным системам - "второй опоре", основанной на взносах предприятий и возможности инвестирования этих активов, а также к добровольным пенсионным накоплениям граждан - так называемой третьей опоре пенсионной системы.

ГЛАВА 1. ПОНЯТИЕ ПЕНСИОННОЙ СИСТЕМЫ

В современном мире любая пенсионная система - это система социальной взаимопомощи. Сама идея пенсионного обеспечения в свое время возникла как ответ на одну из вечных проблем человечества: как обеспечить средствами к жизни человека в старости, когда он утрачивает доходы от трудовой деятельности, ранее получаемые им [1, с 175]. Таким образом, в центре пенсионной системы, как правило, находится трудовая пенсия, выполняющая функцию переноса дохода людей из трудоспособного этапа жизни на период, когда человек теряет способность к труду. Поэтому пенсия - это, прежде всего, социальная компенсация тому, кто не может получать зарплату в связи с достижением пенсионного возраста и уходом с рынка труда. Однако на этом социальная функция пенсии не исчерпывается - она должна обеспечивать не только необходимые, но и достойные условия жизни для тех, кто не получал высоких зарплат и не смог заработать большую пенсию.

Существуют два основных механизма финансирования трудовой пенсии. Перераспределительный механизм основывается на принципе солидарности поколений, что означает осуществление расходов на выплату пенсий действующим пенсионерам за счёт занятого населения, предполагая, что ныне трудоспособные граждане смогут в будущем рассчитывать на трудовые пенсии, оплачиваемые из доходов следующего поколения трудящихся. Это означает зависимость устойчивости подобной пенсионной системы от соотношения числа получателей пенсии и числа плательщиков взносов в систему [1, с 178].

Накопительный механизм финансирования пенсии предполагает создание в течение трудоспособного периода жизни человека сбережений, впоследствии использующихся для выплаты пенсий в пользу данного лица. Во второй половине XX века основную роль в национальных системах пенсионного обеспечения развитых стран играли государственные пенсионные системы, основанные на перераспределительном механизме.

В среднесрочном аспекте, исключающем колебания уровня занятости, основным фактором, определяющим устойчивость перераспределительных пенсионных систем, является возрастная структура населения, точнее, соотношение численности населения, находящегося в трудоспособном возрасте, и численности населения, находящегося в возрасте старше трудоспособного.

Современная общемировая демографическая тенденция старения населения, проявляющаяся особенно отчётливо в развитых странах, приводит к росту нагрузки на население трудоспособного возраста в рамках перераспределительных пенсионных систем. Это обстоятельство стало причиной волны реформ пенсионной системы, начавшейся в развитых странах в 1980-х гг. Проблема соответствия пенсионной системы демографической структуре населения широко обсуждается в исследованиях. Большое внимание проблеме реформирования пенсионных систем уделяют международные организации, в частности, Всемирный банк. Под его эгидой был разработан и регулярно обновляется комплекс рекомендаций [1, с 195].

На этом можно сделать вывод, что существуют два основных механизма финансирования трудовой пенсии. Перераспределительный механизм основывается на принципе солидарности поколений, что означает осуществление расходов на выплату пенсий действующим пенсионерам за счёт занятого населения, предполагая, что ныне трудоспособные граждане смогут в будущем рассчитывать на трудовые пенсии, оплачиваемые из доходов следующего поколения трудящихся [1, с 196].

ГЛАВА 2. ПЕНСИОННАЯ СИСТЕМА В ЗАПАДНЫХ СТРАНАХ

2.1 Пенсионная система Великобритании

Современная пенсионная система в Великобритании, как и во многих других развитых странах, многоуровневая. Причем по международным меркам она чрезвычайно сложна, даже в рамках обязательного пенсионного обеспечения предлагается широкий выбор вариантов [5].

Его основным элементом является базовая государственная пенсия (Basic State Pension, BSP). Ее получают мужчины старше 65 лет и женщины старше 60 лет[5], выплачивавшие необходимое число лет страховые взносы. Если доход работника выше установленной величины, он выплачивает эти взносы и таким образом зарабатывает специальный страховой стаж. В зависимости от этого стажа и определяется размер базовой пенсии. Базовая пенсия не может быть выше определенного уровня [5]. Долгое время размер базовой государственной пенсии индексировался в соответствии с ростом цен, что привело к уменьшению ее доли в совокупных пенсионных выплатах.

В рамках базового уровня возможно также получение пенсионного пособия, или минимального гарантированного дохода (Minimum Income Guarantee, MIG), который финансируется из общих налогов. Пособие назначается на основании проверки доходов пенсионера. Если размер получаемых государственных, частных пенсий и размер сбережений ниже определенной величины, то дополнительно назначается пособие в установленном размере.

Это пособие может выплачиваться начиная с 60-летнего возраста. С 2003 года минимальный гарантированный доход трансформируется в пенсионный кредит (Pension Credit, PC). Главной отличительной особенностью пенсионного кредита является то, что выплаты такого пособия начинаются с 65-летнего возраста.

Второй обязательный уровень.

Также является распределительным и финансируется за счет взносов работника. В отличие от пенсии, выплачиваемой на базовом уровне, здесь существует прямая связь между размером пенсии и размером уплачиваемых взносов. По умолчанию (при отсутствии выраженных предпочтений) второй уровень обеспечивается государственной пенсионной программой, предусматривающей выплаты, пропорциональные заработкам. Работник, не желающий участвовать в государственной пенсионной программе, может выйти из нее, однако в этом случае он обязан участвовать в какой-либо схеме дополнительного пенсионного обеспечения.

В среднем коэффициент замещения, обеспечиваемый обязательными пенсионными схемами, составляет 47,6%.

Дополнительное пенсионное обеспечение

В Великобритании существует множество различных способов накопления частных пенсий. Наибольшее распространение получили профессиональные пенсионные системы. Работники заключают коллективный договор с работодателем, на основании которого он отчисляет взносы на пенсионное обеспечение и формирует пенсионные выплаты. Большинство профессиональных пенсий используют механизм установленных выплат, т. е. размер выплат соответствует определенной доле последней заработной платы. Также используются схемы с установленным размером взносов - в них уровень пособий становится известным только при фактическом оформлении пенсии и зависит от размера взносов, инвестиционного дохода, возраста выхода на пенсию и т. д. Гражданин может также копить пенсию с помощью системы персональных пенсий, действующей на основе индивидуальных пенсионных сберегательных счетов с установленным размером взносов.

Немаловажную роль в системе пенсионного обеспечения Великобритании играют страховые компании, предоставляющие множество услуг по дополнительному пенсионному обеспечению населения, начиная от личного страхования служащих и заканчивая пенсионным обеспечением по профессиональным схемам.

2.2 Пенсионное страхование в Федеративной Республике Германии

Модель пенсионной системы, сложившейся в ФРГ, характерна для Австрии, Италии, Франции и большинства других стран Западной Европы. В целом система защиты старости в ФРГ характеризуется сосуществованием ряда различных отдельных систем. В настоящее время эти отдельные системы значительно отличаются друг от друга, например, по кругу застрахованных лиц, по принципам финансирования и предоставления услуг и пособий, по организационным структурам, а также по уровню защиты, к которой стремятся эти структуры. Несмотря на существующие значительные различия, вся система предоставления защиты старости в Федеративной Республике Германии характеризуется как "система трех уровней" [3, с 36].

К первому уровню защиты в старости относятся все те отдельные системы, которые функционируют на основе законодательных норм и являются обязательным для определенного круга лиц. В целом в ФРГ существуют четыре "обязательные системы" такого типа:

- установленное законом пенсионное страхование, которое является обязательной системой для рабочих и служащих, а также для некоторых особых категорий самозанятого населения (например, деятели искусств и публицисты; лица, имеющие ремесленные специальности; надомники и т.д.);

- пенсионное обеспечение чиновников, которое является обязательной системой для госаппарата;

- помощь по старости для фермеров, представляющая собой обязательную систему для всех фермеров, а также для членов их семей;

- пенсионное обеспечение по профессиональным группам, которое представляет собой обязательную систему для так называемых лиц свободных профессий (врачи, аптекари, ветеринары, архитекторы, адвокаты, нотариусы и другие) [3, с 36].

Ко второму уровню защиты в старости относится обеспечение по старости от предприятий. Многие предприятия выплачивают своим бывшим сотрудникам при выходе на пенсию по возрасту так называемые пенсии от предприятий дополнительно к пенсиям, заработанным в системе установленного законом пенсионного страхования.

Однако в ФРГ эта форма защиты в старости не является обязательной, она добровольная. В конечном итоге предприятие само решает, будет ли оно предоставлять пенсии от предприятия, и если да, то в каком объеме. Система оформления предоставления пенсий от предприятий может быть оговорена в тарифном соглашении между профсоюзами и ассоциациями работодателей [1, с 356].

Третий уровень защиты в старости - это забота о своей старости частным способом.

Эта форма защиты в старости также является добровольной. В данном случае каждый может сам принимать решение, будет ли он что-то предпринимать для обеспечения своей старости, и если да, то в каком виде и в каком объеме. Для этого приемлемы все формы создания частного капитала.

Типичной формой создания частного капитала является заключение договора о страховании жизни с целью накопления средств или заключение индивидуального договора о пенсионном страховании.

Особое значение в общей системе предоставления защиты в старости имеет установленное законом (обязательное) пенсионное страхование.

78% всего населения в возрасте от 15 до 65 лет являются застрахованными лицами. Объем выплат в системе установленного законом пенсионного страхования составляет около 63% от объема услуг и пенсий, предоставляемых всей системой защиты в старости [1, с 398].

Основным принципом для исчисления индивидуального размера пенсии является принцип зависимости размера пенсии от размера заработной платы и факта уплаты страховых взносов. Смысл данного принципа заключается в том, что размер пенсии застрахованного лица, в основном, зависит от того, как долго данное лицо было застраховано в системе пенсионного страхования и какую по размеру зарплату застрахованный получал в период уплаты страховых взносов.

Пенсии в странах Европы давно превышают уровень выплат в СНГ. Размер пенсии в Евросоюзе зависит от политики государств, пенсионного возраста, процента отчислений с каждой заработной платы и других факторов. Чтобы заслужить высокую пенсию, каждому европейцу нужно выполнить ряд строгих условий. Только в таком случае можно рассчитывать на обеспеченную старость. Отработав нужное количество лет на государство, пенсионеры получат достойное вознаграждение и смогут позволить себе путешествовать и жить в достатке.

Отличия пенсионных систем в странах Европы и в РФ

Правительство европейских стран заинтересовано в том, чтобы обеспечить высокий уровень жизни людей на пенсии. Европейские пенсионные реформы связаны с увеличением пенсионного возраста. Это вызвано тем, что многие люди работают на пенсии. К тому же работодатели отдают предпочтение опытным работникам с отточенными трудовыми навыками, а не молодым неквалифицированным кадрам.

Благополучные страны ставят в приоритет пенсионные реформы, направленные на улучшение жизни пожилых людей.

В России же недавно прошедшая пенсионная реформа не изменила жизнь граждан. Большинство проживающих в России пенсионеров не могут оплатить жилищно-коммунальные услуги и продукты питания. Уровень жизни российских пенсионеров значительно ниже европейских.

Пенсионные системы делятся на такие типы:

- солидарные;

- накопительные;

- правительственные;

- негосударственные;

- страховые.

Европейские страны используют несколько систем одновременно. Пенсионеры могут участвовать не только в одной, но для этого нужно учитывать стаж, размер заработной платы, количество работодателей, общий доход семьи и другие особенности.

Каждый европеец, будучи в работоспособном возрасте, старается выполнить все условия для достойного пособия в будущем. Кроме этого, многие участвуют в корпоративных программах, создают личные накопления, вкладывают деньги в страховые компании.

Финансовые доходы российских граждан в 2019 году не позволяют самостоятельно обеспечить старость, а государственные пенсии оставляют желать лучшего. Размер пенсий в ЕС значительно выше.

Отличия пенсионных систем рассмотрим в таблице.

Пройдите социологический опрос!

В каждой европейской стране есть разные параметры, которые определяют размер пенсии. Можно выделить несколько основных показателей:

- средняя заработная плата в год;

- трудовой стаж;

- индексация;

- занимаемая должность;

- специфика профессии (военнослужащие, медики, научные сотрудники, госслужащие);

- прожиточный минимум;

- наличие инвалидности;

- другие льготы.

В Германии, Великобритании и Франции пенсии защищены от макроэкономических рисков: пенсионеры этих стран не боятся инфляции, перехода на другую валюту и прочих негативных факторов. Им обеспечен достойный уровень жизни, сопоставимый с периодом продуктивной трудовой деятельности.

От дохода работоспособного населения делаются отчисления в пенсионный фонд в размере 10-30 % на протяжении трудового периода, поэтому после выхода на пенсию человек может рассчитывать на вознаграждение.

Сумма определяется государством той страны, где он проживает.

В большинстве стран женщины выходят на пенсию раньше мужчин. Это связано с тем, что они менее выносливы. Мужчины работают на 3-5 лет дольше. Кроме того, в стаж женщины засчитывается период ухода за новорожденным ребенком.

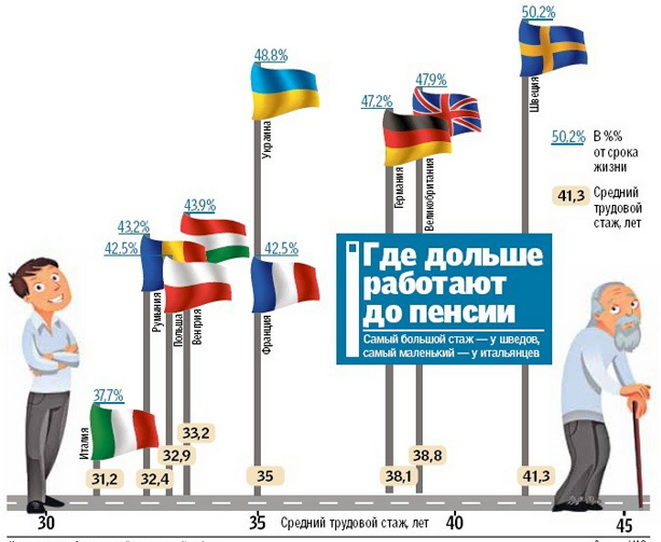

Минимальная пенсия насчитывается тем пенсионерам, трудовой стаж которых составляет не менее 40 лет (в Германии, Великобритании, Франции, Дании, Швеции, Норвегии), 37 лет (в Испании), 20 лет (в Польше). Чем больше стаж, тем на больший размер выплаты претендует человек. В благополучных европейских странах каждый житель знает, что если он трудится на благо государства, то в результате правительство позаботится о нем и обеспечит достойный уровень жизни на пенсии.

Рейтинг пенсий в Европе

Правительства Европы занимаются реформированием пенсионной системы, поскольку число пенсионеров увеличивается, а количество рабочих сокращается. Солидарная система распределения пенсий, которая вступила в силу на рубеже ХIХ-ХХ веков, существует до сих пор, но она не покрывает все расходы. Поэтому многие страны (Германия, Швеция, Франция, Великобритания и другие) для улучшения благополучия пенсионеров внедряют накопительную, страховую и другие виды выплат.

На сегодня средняя пенсия и условия получения выплат в разных странах Европы выглядят так:

| Страна | Возраст ухода на пенсию (женщины/мужчины), лет | Средняя пенсия, $ | Отчисления с зарплаты, % | Минимальный трудовой стаж, лет |

|---|---|---|---|---|

| Германия | 63-67 | 1400 | 20 | 40 |

| Великобритания | 60-65 | 900 | 20 | 40 |

| Франция | 65-67 | 1200 | 20 | 40 |

| Дания | 67 | 1800 | 35-50 | 40 |

| Швеция | 65 | 1000 | 18,5 | 40 |

| Норвегия | 67 | 2000 | 25 | 40 |

| Польша | 60-65 | 460 | 19,5 | 15-20 |

| Испания | 65 | 900 | 18 | 37 |

Ознакомившись с данной таблицей, можно сравнить пенсии в развитых странах ЕС. В некоторых государствах Европы пенсионеры живут на более скромные выплаты, например:

- Россия – 100 евро; – 300 евро; – 130 евро;

- Эстония — 230 евро;

- Румыния – 175 евро;

- Литва — 220 евро.

О том, как происходят выплаты пенсий российским гражданам, которые живут за рубежем, расскажет статья “Пенсии для россиян, проживающих за границей: о чем следует знать в 2019“.

Возраст выхода на пенсию и продолжительность жизни пенсионеров

Работающие граждане – основной источник наполнения бюджета. Именно от их доходов зависит благосостояние и уровень жизни пенсионеров. Для изменения ситуации к лучшему государства держат курс на увеличение пенсионного возраста. Эти меры позволят стабилизировать ситуацию и создать комфортные условия жизни пожилого населения.

В Европе работающие пенсионеры не редкость, ведь многие люди достаточно энергичны и активны для продолжения трудовой деятельности. При этом работодатели ценят сотрудников с опытом и всячески приветствуют трудоспособных пенсионеров.

Возраст выхода на пенсию в странах Европы составляет 65-67 лет.

Для тех граждан, которые работают дольше, предусмотрены дополнительные привилегии, льготы и увеличения уровня выплат.

У этой категории населения самые высокие пенсии. Пожилые люди могут получать пенсию полностью или частично — в размере 20-50 %, если трудовая деятельность продолжается.

Продолжительность жизни пенсионеров в странах ЕС достаточно высокая. Например, в Германии она составляет 80 лет, во Франции – 81 год, в Норвегии – 90 лет, в Великобритании – 79 лет.

После выхода на пенсию жители ЕС ведут активный образ жизни, путешествуют, занимаются спортом, обеспечивая себе крепкое здоровье и отличное самочувствие.

Уровень медицины в странах ЕС — один из самых высоких в мире. Для европейских пенсионеров обслуживание в современных клиниках абсолютно бесплатное, что способствует увеличению продолжительности жизни.

Имея необходимый трудовой стаж, пенсионер получит достойные выплаты и сможет иметь высокий уровень благосостояния.

Заключение

Правительства стран ЕС постоянно совершенствует пенсионную систему, стараясь обеспечить высокий уровень жизни пенсионерам. Чем дольше работает человек, тем на большую выплату он может рассчитывать.

Европейский союз подает пример другим странам — России, Белоруссии, Украине. Как показывает практика, жители в других государствах могут пользоваться опытом европейцев и самостоятельно делать накопления, что позволит увеличить размер пенсии на 20-40 %. Правительствам остается создавать для этого благоприятные условия, опираясь на практику западных соседей.

360 Подмосковье разобрался в пенсионных системах стран Европы.

Пенсионные системы Германии, Великобритании и Швеции появились на рубеже XIX-XX веков. За прошедшее время они сильно изменились, однако принципы распределительной (или солидарной) и накопительной пенсий появились еще тогда. Как объяснил "360 Подмосковье" советник президента Национальной ассоциации негосударственных пенсионных фондов Валерий Виноградов, в настоящее время ни в одной стране в Европе нет чисто солидарной системы:

"В разных странах – разные особенности, но, тем не менее, главная такова – число пенсионеров растет, а число трудоспособного населения уменьшается. А в России еще эта демография обострена демографическим кризисом начала 90-х годов. Поэтому в Европе нет стран с чисто солидарными пенсионными системами, потому что это основная проблема. Чисто солидарная система – это так называемая солидарность поколений, то есть работающие кормят пенсионеров. Это то, что придумал в свое время Бисмарк, но это было хорошо тогда, было хорошо во время СССР, когда шесть работников кормили одного пенсионера", - объяснил Виноградов.

Чисто распределительная государственная пенсионная система была в Греции. Но в основе финансового кризиса в стране лежат именно неисполнимые социальные обязательства, которое взяло на себя государство в такой пенсионной системе.

"Это были чисто популистские меры, которые закончились крахом. К сожалению, современные чисто солидарные пенсионные системы – это чистая финансовая пирамида. Не потому что это плохое государство, это чисто финансовая пирамида – это значит, что обязательства по выплате не подкреплены финансовыми возможностями", - добавил советник президента Национальной ассоциации негосударственных пенсионных фондов.

Германия

Пенсионную систему Германии можно представить в виде трех уровней.

- Обязательное пенсионное страхование;

- Добровольное обеспечение по старости от предприятий;

- Частный способ накопления пенсий (добровольный).

Пенсия в Германии финансируется не только за счет страховых взносов граждан и работодателей, но и за счет государства. Кроме того, в стране действует так называемый принцип солидарности поколений: расходы государственного фонда на нынешних пенсионеров полностью компенсируется отчислением работающих людей. Стоит отметить, что чем больше выплат делает гражданин, тем выше будет его пенсия в будущем. В среднем в Германии ежемесячно отчисляется в пенсионные фонды около 20% от заработной платы.

Пенсионный возраст в Германии составляет 65-67 лет. Реформа, согласно которой до 2019 года пенсионный возраст будет увеличен до 67 лет, была принята в 2006 году. Однако граждане, родившиеся до 1 января 1953 года, имеют право выйти на пенсию в возрасте 63 лет, если их страховой стаж составляет 45 лет.

Для выхода на пенсию по старости гражданин должен иметь не менее пяти лет трудового стажа и сделать не менее 60 ежемесячных выплат. Стаж работы учитывается при расчете пенсии. Если стаж минимальный, то гражданин Германии сможет получать пенсию в размере 300 евро. Средняя пенсия по стране для мужчин составляет 930 евро, для женщин – 514 евро.

Великобритания

Пенсионная система Великобритании – одна из старейших в мире, начала формироваться в 1908 году. Государственная пенсия в стране делится на две части: основную и дополнительную пенсию.

Основная пенсия представляет собой регулярные выплаты государства, которые производятся по фиксированной ставке и рассчитываются в зависимости от количества лет, в течение которых выплачивались взносы в фонд соцстрахования из зарплаты (ежемесячные выплаты составляют около 20%). Кроме того, учитываются выплаты, которые начисляются государством, пока гражданин числился безработным или получал пособия. Лицам старше 80 лет дополнительно выплачивают 0,25 фунта в неделю.

Государственную пенсию можно получать мужчинам в возрасте 65 лет и женщинам в возрасте 60 лет. Однако уже к ноябрю 2018 года пенсионный возраст для женщин увеличится до 65 лет. Планируется, что постепенно пенсионный возраст в стране увеличат до 68 лет.

Для получения полной государственной пенсии женщины должны иметь так называемый квалификационный стаж от 39 до 44 лет, мужчины – более 44 лет. Чтобы получить хотя бы минимальную пенсию надо отработать минимум 25% указанного срока. Лица, которые не получили необходимого трудового стажа, могут добровольно выплачивать средства в фонд государственного соцстрахования для увеличения пенсии.

В 2013-2014 годах размер основной государственной пенсии составлял 110 фунтов (164 доллара) в неделю. Однако этот показатель растет каждый год в зависимости от роста средней зарплаты и инфляции.

Дополнительная государственная пенсия была введена в 2002 году. Ее размер зависит от размера заработной платы и от того, получает ли гражданин какие-либо пособия. Размеры второй государственной пенсии, в отличие от основной, не фиксированы. Также гражданин не вкладывает средства в дополнительную государственную пенсию, если он участвует в другой пенсионной схеме, например, предлагаемой работодателем.

Согласно британскому законодательству, с октября 2012 года все работодатели должны вовлекать своих работников в специальные пенсионные схемы. Работники должны платить регулярные взносы, которые будут вычитываться из зарплаты. Воспользоваться этими схемами могут работники:

- не достигшие пенсионного возраста, старше 22 лет;

- зарабатывающие более минимальной зарплаты;

- работающие в стране на основании контракта по трудоустройству.

В таком случае гражданин имеет право получать пенсию с 55 лет. Кроме того, их пенсионных накоплений можно взять единовременную выплату, а остальные средства получать в качестве пенсии.

Пенсия в стране состоит из трех частей:

- Условно-накопительная часть формируется из взносов, которые составляют 16% от всех доходов, которые получает гражданин в Швеции. Эта часть регулярно индексируется в соответствии с макроэкономическими показателями в стране. Размер условно-накопительной части определяется за счет деления этих начислений на ожидаемую продолжительность жизни. Получать ее можно с 61 года.

- Персональная накопительная часть формируется в результате отчисления 2,5% заработной платы на индивидуальный пенсионный счет. Этими средствами управляют пенсионные фонды, которые инвестируют их за счет рыночных механизмов. Начисляется также с 61 года.

- Добровольная часть формируется в результате заключения коллективного договора между работниками и работодателями. Эту часть получают около 90% граждан. В среднем она составляет 10% от последней зарплаты перед выходом на пенсию.

Стоит отметить, что гражданам, которые получают маленькую условно-накопительную и накопительную пенсию или совсем не получают средств из госбюджета, выплачивают гарантированную пенсию. Этот тип назначается после 65 лет, если человек прожил в Швеции не менее трех лет. Однако в полном размере ее могут получить только граждане, прожившие в стране 40 лет. Размер этой пенсии составляет для одного человека 2,13 прожиточных минимума.

Минимальная пенсия в Швеции составляет 5,5 тысяч крон (или 637 долларов), средняя – 9,2 тысячи крон (1 066 долларов), максимальная – 36,8 тысяч крон (4 264 долларов).

Считается, что пенсии в странах Европы на порядок выше, чем в странах СНГ. Но так ли это на самом деле? Страны Евросоюза по-разному определяют размер пенсии. Минимальный размер таких выплат может зависеть не только от политики государств, но и от конкретного города.

История начала пенсионной политики в Германии

Первая пенсия была выдана немцам по приказу канцлера Бисмарка. Дата начала этих выплат — 1889 год. Предназначались они государственным служащим и рабочим, которые дожили до 70 лет. Однако в этом заключалась политическая хитрость.

Дело в том, что во второй половине XIX века средняя продолжительность жизни среднестатистического немца составляла 45 лет. А возраст выхода на пенсию — 70 лет. Таким образом, получали ее лишь единицы.

Государство шло еще на одну хитрость: выход на пенсию для тогдашних немцев начинался с 70 лет, а так как многие не доживали до этого возраста, то все деньги, предназначенные для пенсий, оставались в государственной казне.

Как начислялись средства? Рабочие и служащие платили процент от своей заработной платы в пенсионную казну. Считается, что данная реформа в Германии была связана с тогдашней демографической проблемой. Выходит, что государство пыталось таким образом поднять рождаемость и сохранить нацию.

Когда к власти пришел Адольф Гитлер, он не внес каких-либо существенных изменений в данную реформу.

Политическая реформа в Германии в ХХ веке

Пенсионная система, которую заложил канцлер Бисмарк, работала более столетия. Однако в ХХ веке произошли значительные изменения. В 1953 году к власти пришел канцлер Аденауэр. Он снизил возраст выхода на пенсию на 5 лет. То есть люди могли претендовать на государственное пособие, когда их возраст достигал 65 лет.

А также Аденауэр разработал так называемый солидарный договор поколений. Согласно данному договору, в пользу стариков и детей регулярно отчислялся процент от заработной платы рабочих.

Во многих европейских странах данная пенсионная система действует до сих пор.

Какие пропорции отчислений в пенсионную казну Германии действуют в 2022 году? С предпринимателей, как и со служащих, взимается 50 %.

Средняя пенсия в современной Германии составляет 782 евро. Максимальный размер данного пособия — 2200 евро. А также государство берет на себя ответственность за оплату коммунальных платежей пенсионеров.

Мировая пенсионная политика

Правительство многих развивающихся европейских стран заинтересовано в том, чтобы люди преклонного возраста получали сумму пенсии, достаточную для удовлетворения их потребностей. Главное направление многих европейских пенсионных реформ — это увеличение пенсионного возраста.

В этом есть рациональное зерно, ведь многие старики, несмотря на свой возраст, имеют работу, а, следовательно, и постоянный источник дохода.

Многие работодатели предпочитают держать в штате пенсионеров, а не молодых сотрудников, так как они имеют огромный рабочий опыт и отточенные годами трудовые навыки.

Какие параметры определяют благосостояние стариков?

- Минимальный размер социального пособия для людей преклонного возраста.

- Индексация пенсий с учетом инфляции в стране.

- Пенсионные льготы. в государстве, который зависит от средней продолжительности жизни, уровня жизни населения, а также размера потребительской корзины.

Выход на пенсию в других странах

Страны, в которых данные показатели считаются приоритетными в плане реформирования жизни стариков, считаются развитыми. В таких странах жизнь людей преклонного возраста благополучная.

В каких странах у пенсионеров высокий уровень жизни?

Есть перечень, в котором представлены 6 государств, где пенсионную систему можно назвать развитой.

-

. Данию многие называют Меккой для людей преклонного возраста. Жители многих европейских стран желают иметь работу в Дании, так как это предоставит им возможность стать получателем больших государственных выплат. Получать данные пенсии могут люди, достигшие возраста 65 лет. . Максимальный размер пенсии для стариков в Финляндии не установлен, однако их средний размер — 1960 долларов. Сумма пенсии зависит от трудового стажа человека, а также от его заработной платы. Если гражданин Финляндии не дотянул до минимума, то государство доплатит ему недостающую сумму. Получать данные выплаты могут люди, достигшие возраста 63 лет.

- Норвегия. Здесь возраст выхода человека на пенсию – 62 года. Но размер пенсии стоит того, чтобы норвежские рабочие ожидали его. Уровень жизни в Норвегии довольно высокий, даже несмотря на высокие налоги, которые платят рабочие и предприниматели.

- Чехия. Люди могут рассчитывать на государственные выплаты с 63 лет. Их размер также довольно большой, что позволяет старикам не бедствовать. Средний размер пенсии для людей преклонного возраста в Чехии составляет 665 долларов. . Около четверти населения Германии — пенсионеры. В этой стране для них также довольно высокие выплаты. Среднестатистический работающий немец может рассчитывать на пенсию в размере 782 евро. Каждый старик в этой стране будет получать помощь от государства в оплате коммунальных услуг. . Во Франции денежные пособия для людей преклонного возраста начисляются так же, как и во многих других европейских странах. То есть чем больше стаж и заработная плата рабочего человека, тем больше денег он будет получать в старости. Рассчитывать на данные выплаты могут люди, достигшие возраста 62 лет.

На высокие выплаты могут также претендовать пенсионеры таких европейских стран, как Италия, Португалия, Словения, Австрия, Финляндия, Люксембург, Испания и так далее.

Особенности социальных выплат старикам в других странах Европы

-

. Это государство уже многие годы имеет социальные стандарты, соответствующие европейским. Человек, получающий среднюю пенсию, может рассчитывать на довольно высокий уровень жизни даже в столице Польши Варшаве. Однако не стоит думать, будто можно будет ни в чем себе не отказывать, просто жизнь неработающего старика в Польше будет безбедной. . В Венгрии старикам не выплачивают огромные пособия, однако они не находятся за чертой бедности. Жизнь венгерских пенсионеров скромная, но в то же время они совсем не голодают. Многие из них имеют возможность получать дополнительный доход, например, работая в музее или библиотеке.

Средний размер пенсии в разных странах мира, $/мес.

Таблица: средние пенсии в разных странах Европы

| Страна | Возраст выхода на пенсию | Размер пенсионного пособия | |

| Для мужчин | Для женщин | ||

| Австрия | 65 лет | 60 лет | 1400 евро |

| Албания | 68 лет | 65 лет | 18000 лек |

| Белоруссия | 61,5 год | 56,5 лет | 456 белорусских рублей |

| Бельгия | 65 лет | 65 лет | 1200 евро |

| Болгария | 64 года 1 месяц | 61 год 2 месяца | 489левов |

| Босния и Герцеговина | 65 лет | 65 лет | 196 долларов |

| Великобритания | 65,5 лет | 65,5 года | 691 фунт |

| Венгрия | 63,5 лет | 63,5 лет | 135 000 форинтов |

| Германия | 65,5 лет | 65,5 лет | 782 евро |

| Греция | 67 лет | 67 лет | 672 евро |

| Дания | 65 лет | 65 лет | 2 400 евро |

| Ирландия | 66 лет | 66 лет | 1071 евро |

| Исландия | 67 лет | 67 лет | 1400 евро |

| Испания | 65,5 лет | 65,5 лет | 903 евро |

| Италия | 67 лет | 67 лет | 1 194 евро |

| Кипр | 65 лет | 65 лет | 800 евро |

| Латвия | 63 года 9 месяцев | 63 года 9 месяцев | 320 евро |

| Литва | 63 года 8 месяцев | 62 года 4 месяца | 440 евро |

| Лихтенштейн | 64 года | 64 года | 3 000 евро |

| Люксембург | 65 лет | 65 лет | 2 400 евро |

| Мальта | 62 года | 62 года | 800 евро |

| Молдова | 63 года | 58 лет | 1726 леев |

| Нидерланды | 66 лет 4 месяца | 66 лет 4 месяца | 1300 евро |

| Норвегия | 62 года | 62 года | 20 925 норвежских крон |

| Польша | 65 лет | 60 лет | 2500 злотых |

| Португалия | 66 лет 5 месяцев | 66 лет 5 месяцев | 550 евро |

| Румыния | 65 лет | 61 год | 1071 лей |

| Сербия | 65 лет | 62 года | 27770 динаров |

| Словакия | 62 года 5 месяцев | 62 года 4 месяца | 460 евро |

| Словения | 60 лет | 59 лет 8 месяцев | 750 евро |

| Украина | 60 лет | 58,5 лет | 3414 гривен |

| Финляндия | 63 года | 63 года | 1632 евро |

| Франция | 62 года | 62 года | 1300 евро |

| Хорватия | 65 лет | 62 года | 2500 кун |

| Черногория | 64 года | 59 лет | 285 евро |

| Чехия | 63 года 4 месяца | 62 года 8 месяцев | 14 373 кроны |

| Швейцария | 65 лет | 64 года | 1 953 франка |

| Швеция | 61 год | 61 год | 1 190 евро |

| Эстония | 63,5 года | 63,5 года | 582 евро |

В каких странах Европы пенсионеры живут бедно?

В рейтинг таких стран входят следующие:

- Россия. Средний размер выплат — $ 205. — $ 291. — $ 262.

- Литва — $ 528. — $ 704. — $ 387.

Недавние пенсионные реформы в России мало изменили жизнь людей преклонного возраста. У многих из них не хватает средств на то, чтобы покрыть минимальные расходы на питание и оплату жилищно-коммунальных услуг.

На сегодняшний день Россия занимает 18 место в мире среди стран, которые платят старикам социальные пособия.

Пенсионеры во многих странах Европы на протяжении долгих лет откладывают определенные суммы, которые потом тратят на путешествия. Это распространенная практика в развитых и развивающихся странах.

Читайте также: