Налогообложение в страховании доклад

Обновлено: 05.07.2024

Оплата труда сотрудника – это вознаграждение за его трудовую деятельность, которое исчисляется исходя из его квалификационных качеств, сложности выполняемой работы, количества отработанных часов, качества труда и других критериев. Помимо заработной платы, к таким вознаграждениям относят выплаты стимулирующего и компенсационного характера.

По законодательству Российской Федерации с таких выплат работодатель выплачивает обязательные суммы, которые идут в бюджет страны. Они называются страховыми взносами (далее – СВ).

Что такое страховые взносы?

Налоговый кодекс, а точнее его восьмая статья говорит, что это платежи, которые государство взимает с работодателей на финансовое обеспечение реализации прав застрахованных лиц на получение обеспечения по тому или иному виду обязательного социального страхования.

Виды страховых взносов: какие бывают?

Статья 8 Налогового кодекса различает такие виды взносов на обязательное страхование:

— на пенсионное (ОПС);

— на медицинское (ОМС);

— на социальное - на случай временной нетрудоспособности и в связи с материнством (ВНиМ);

— на травматизм (от несчастных случаев и профзаболеваний).

СВ рассчитываются с зарплаты и иных выплат сотрудникам, к которым относятся (ст. 420 Налогового кодекса):

— отпускные и компенсации за неистраченный отпуск;

— материальная помощь более 4000 руб. на одного сотрудника за год.

Плательщики страховых взносов: кто они?

СВ должны уплачивать все работодатели, выплачивающие зарплату и другие выплаты работникам (п.1 ст. 419 НК РФ).

Уплату взносов производят непосредственно из денежных средств организации: данная сумма не вычитается из зарплаты сотрудника.

Плательщиками могут быть как юридические лица (организации и ИП), так и физические лица.

Важный момент: ИП уплачивают СВ не только за своих сотрудников, но и за самих себя (п.2 ст. 419 НК РФ).

Взносами облагаются выплаты сотрудникам, нанятым по трудовому договору и (или) договору гражданско-правового характера (ГПХ).

Если сотрудник нанят по договору ГПХ, то работодателю за него не нужно уплачивать СВ на ВНиМ и по травматизму. Но на ОМС и ОПС всё равно придётся платить.

Выплаты, не подлежащие обложению

Согласно 422 статье Налогового кодекса обложению взносами не подлежат:

— Пособия от государства: по безработице, по временной нетрудоспособности, беременности и родам и прочие.

— Компенсационные выплаты: возмещение вреда, причинённого здоровью, плата за аренду жилого помещения, возмещение затрат на питание, спонсирование повышения квалификации и т.д.

— Единовременно выплачиваемая материальная помощь – из-за ЧС, стихийного бедствия, смерти члена семьи, рождения ребёнка.

— Доходы (кроме з/п), полученные членами общин малочисленных коренных народов РФ.

— Материальная помощь – до 4 000 руб. на сотрудника.

— Возмещение трат сотрудников на погашение кредитов и займов на покупку или строительства жилья.

— Прочие виды выплат компенсационного характера.

Предельная база страховых взносов

При расчёте суммы взносов значение имеют не только ставки, но и предельная величина базы по ним – то есть максимальные лимиты. Лимит базы устанавливается только по взносам на ОПС и ВНиМ. По СВ на ОМС и на травматизм – нет. В 2020 году предельные величины базы по СВ следующие:

— на ОПС – 1 292 000 руб.

— на ВНиМ – 912 000 руб.

Ставки страховых взносов

Доходы сотрудника В ПРЕДЕЛАХ установленной предельной величины базы

Для некоторых компаний установлены пониженные (льготные) ставки СВ. Право использовать их есть у компаний, соблюдающих условия из п. 5 ст. 427 НК РФ. Например, у ИТ-компаний, которые разрабатывают ПО для ЭВМ. Они могут использовать ставки СВ 8% - на ОПС, 4% - на ОМС, 2% - на ВНиМ.

А если выплаты сотруднику превысят предельные базы (лимиты), то СВ на ОПС и на ВНиМ с выплат этому сотруднику начислять не требуется.

Что касается СВ на травматизм, то ставки по этому виду в 2020 году остаются на прежнем уровне. Размер ставки зависит от класса профессионального риска деятельности компании. Для расчёта СВ в 2020 году организации нужно было в срок до 15 апреля 2020 года подтвердить свой основной вид деятельности – так ФСС установит ей тариф на текущий год.

Всего существует 32 тарифа, они сформированы с учётом разных сфер деятельности (ст. 1 Закона № 179-ФЗ). Минимальная ставка – 0,2%, она соответствует первому классу профриска. Максимальная ставка – 8,5%, соответствующая тридцать второму классу.

Класс профессионального риска

Порядок и сроки начисления и уплаты

СВ на ОПС, ОМС и ВНиМ уплачиваются в ИФНС по месту нахождения плательщиков, СВ на травматизм – в ФСС. Взносы в Пенсионный фонд в 2020 году не уплачиваются вовсе.

Начисление СВ происходит ежемесячно по каждому работнику на последнее число месяца, исходя из базы для исчисления СВ. А уплачиваются они не позднее 15-го числа следующего календарного месяца. Если 15 число попадает на выходной день (сб/вс/праздник), то взносы платятся в следующий за выходным рабочий день. Например, СВ за октябрь необходимо оплатить не позднее 16 ноября.

Можно оплатить раньше, позже – нельзя. За каждый день просрочки начисляются пени.

Уплаченные СВ оформляются в виде отдельных платёжных документов.

Отчётность по страховым взносам

Итак, сдавать отчётность по страховым взносам обязан работодатель, который заключил трудовой договор и (или) договор ГПХ с физическим лицом и выплачивает ему вознаграждение. При начислении вознаграждений он обязан исчислить с них и страховые взносы, уплатить их, а затем предоставить отчётность в госорганы.

Организации отчитываются по страховым взносам в любом случае: вне зависимости от того, производились ли выплаты физлицам в отчётном периоде или нет. Если выплат не было, сдаются так называемые нулевые отчёты.

Отчётные периоды для всех видов страховых взносов одинаковые: это квартал, полугодие, девять месяцев. Расчётный период – год. По завершению каждого из указанных периодов плательщики СВ должны отчитаться о базе, размере, в котором были исчислены страховые взносы, и о том, какие выплаты не подпали под обложение взносами.

Формы отчётности в 2020-2021 годах состоят из 4-ФСС и единого расчёта по страховым взносам. 4-ФСС предназначен для расчёта базы и взносов на травматизм, он сдаётся в ФСС. В едином же расчёте рассчитываются СВ на пенсионное, медицинское страхование и на случай нетрудоспособности. Этот документ сдаётся в налоговую службу.

Сроки сдачи отчётности

Сроки сдачи 4-ФСС зависят от способа подачи – в бумажном или электронном виде. Если отчёт сдаётся на бумаге (для компаний, где среднесписочная численность (ССЧ) или число сотрудников менее 25 человек), то крайний срок – до 20-го числа месяца, следующего за отчётным периодом. Если отчёт отправляется в электронном виде (для компаний с ССЧ или числом сотрудников свыше 25 человек), то сроки увеличиваются на 5 дней.

Единый расчёт по страховым взносам работодатели сдают до 30-го числа месяца, следующего за отчётным периодом. Здесь срок сдачи не зависит от способа отправки. Однако требование к численности сотрудников также есть. Сдавать отчёт в электронном виде должны работодатели с ССЧ или числом сотрудников более 10 человек.

Такском предлагает на выбор три сервиса для электронной отчётности, в зависимости от масштабов бизнеса, его нужд и используемых учётных и информационных систем.

Так, малому и среднему бизнесу отлично подойдёт облачное решение компании Онлайн-Спринтер. Это веб-кабинет, для работы в котором нужен лишь любой ПК и доступ в интернет. Онлайн-Спринтер представляет собой дополнительную вкладку в браузере, через которую можно сдавать отчётность и переписываться с ФНС. Данные надёжно хранятся в облачном архиве.

Обновлять сервис не придётся: пользователям всегда открывается только актуальная версия ПО.

Форма 4-ФСС в Онлайн-Спринтере:

Форма единого расчёта по СВ в Онлайн-Спринтере:

Решение Доклайнер подойдёт предприятиям покрупнее и тем, кто склоняется в пользу выбора программных решений, устанавливаемых на рабочий компьютер. Хранение данных осуществляется на ПК пользователя. При этом работа в сервисе так же проста, как в Спринтере.

В Доклайнере может работать сразу несколько сотрудников одновременно, что удобно для компаний с несколькими бухгалтерами, отвечающими за разные направления отчётности. Можно настроить разные права доступа для них.

У Доклайнера предусмотрен фоновый режим обновлений, который не отвлекает пользователя ПК. Также программа автоматически умеет определять тип документа, отправителя и получателя – достаточно перенести документ из папки на компьютере в окно Доклайнера. Сервис моментально запускается даже с большой базой документов.

А тем, кто привык работать в системе 1С, Такском предлагает напрямую из неё сдавать отчётность. Решение 1С: Электронная отчётность поддерживает большинство популярных конфигураций семейства 1С. Таким образом, решение позволяет работать из привычного интерфейса всем знакомой программы, не перенося данные, и без повторного их ввода.

2. Комментарий к положению по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации / А. С. Бакаев. – М.: Юрайт, 2010. – 231 с.

3. Страхование [Текст]: учебник для бакалавров / С.Б. Богоявленский [и др.] ; под ред. Л.А. Орланюк-Малицкой, С.Ю. Яновой. – 2-е изд., перераб. и доп. – М.: Юрайт, 2012. – 867 с.

4. Осипова Т.И., Чеснокова Л.А. Налогообложение страховых организаций в глобальной экономике // Страховые организации: бухгалтерский учет и налогообложение. 2014. – № 3. – С. 18–26.

5. Пласков, Г.В. Оптимизация налогообложения прибыли страховых организаций: // Налоги – 2008. – № 6. – С. 11–16.

7. Корнева Е.В., Корень А.В. Анализ существующих подходов к определению предпринимательской активности // Науковедение. – 2013 – № 6 (19).

Современная финансовая система России представлена совокупностью кредино-финансовых учреждений, деятельность которых регулируется действующим законодательством и обеспечивается соответствующей инфраструктурой. В области укрепления и развития национальной финансовой системы, перед органами государственной власти РФ стоят две прямо противоположные задачи: с одной стороны, необходимо обеспечивать рост показателей эффективности функционирования разных отраслей экономики и повышать их инвестиционную привлекательность, что достигается либерализацией налогового законодательства. С другой стороны, учитывая объем государственных бюджетных и социальных обязательств, необходимо обеспечивать налоняемость бюджетов разных уровней и государственных внебюджетных фондов налоговыми и неналоговыми поступлениями.

Деятельность страховых компаний, как элемента финансовой системы так же регулируется нормами права, а проводимая государством бюджетная и налоговая политика оказывает определенное влияние на показатели эффективности страхового дела в РФ.

Страховая отрасль в РФ, по нашему мнению, имеет существенный потенциал развития. Главным сдерживающим фактором развития страхового рынка в России является недостаточный спрос на страховую защиту. Недостаточный спрос обусловлен как отсутствием страховой культуры, так и отсутствием экономического интереса, и низкой платежеспособностью потенциальных клиентов.

Налоговая политика РФ в части организации налогообложения страховых операций может стать одним из факторов государственной поддержки развития страхования в РФ [4].

Вопросам сущности налоговой политики, в том числе и в отношении страховых организаций, посвящено множество исследований. Проблема носит многоаспектный характер, поэтому существуют научные труды, непосредственно посвященные заявленной теме, кроме этого, ряд исследований связан с развитием теоретических, методологических и практических аспектов налогообложения страхового сектора в целом.

Проблемы налогообложения страховой деятельности освещены в работах ведущих российских ученых А.С. Бакаева, В.А. Буланцевой, Н.Э. Маркарова и т.д. А также в научных работах О.Ю. Ворожбит [8], А.В. Корень [9].

Отмечая значимость научных результатов, полученных вышеуказанными авторами, необходимо отметить, что теоретические аспекты налогообложения страховых организаций, направления его совершенствования, позволяющие оптимально сочетать стимулирующую и фискальную функции налогообложения, недостаточно полно исследованы.

В данной статье рассмотрим особенности налогообложения страховых компаний.

Современное общество невозможно представить без страхования как особого вида экономических отношений. Страхование выступает разновидностью предпринимательской деятельности, но осуществляемой в специфической отрасли экономики. Связь между уровнем благосостояния общества, степенью развития рыночных отношений и уровнем развития страхования очевидна. Организация эффективной системы налогового планирования в российских страховых учреждениях выступает связующим звеном между различными стадиями и комплексами общеэкономического планирования экономического субъекта, как тактического, так и стратегического [6].

Политика государства в области налогообложения включает в себя налогообложение самих страховых организаций и учет при исчислении налогооблагаемой базы страховых взносов и страховых выплат [7]. Налогообложение страховщиков должно быть организовано так, чтобы налоговая нагрузка не была выше, чем для юридических лиц, занимающихся другими видами деятельности. При регулировании налогообложения страховых организаций необходимо учитывать защитную функцию страхования для экономики в целом.

Как и все налогоплательщики, страховщики несут ответственность за соблюдение налогового законодательства, правильность исчисления, полноту и своевременность уплаты всех налогов. Налогообложение деятельности страховых организаций осуществляется в соответствии с действующим Налоговым Кодексом.

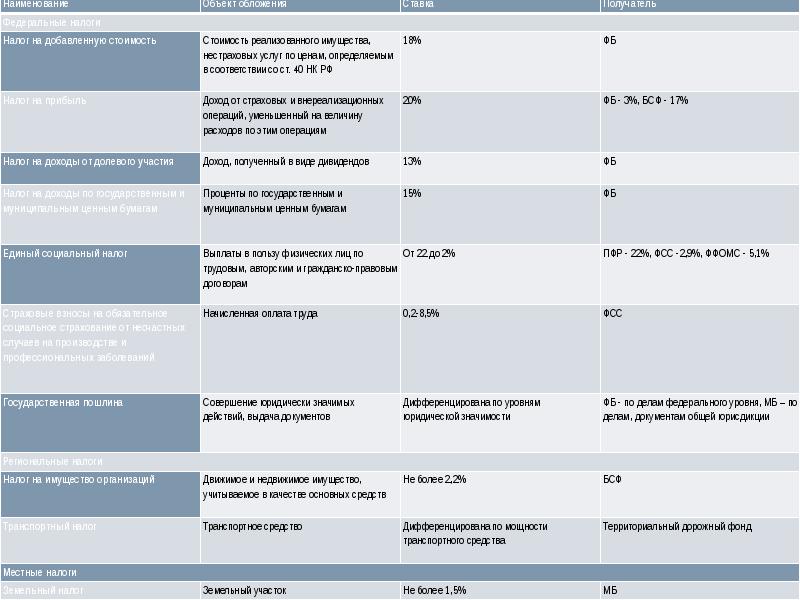

В таблице представлена сравнительная характеристика налогов уплачиваемые страховыми организациями и юридическими лицами.

Из данной таблицы следует, что страховые организации уплачивают меньше налогов чем юридические лица. В частности, страховые организации освобождены от уплаты налога на добавленную стоимость и акцизов. Это связано с налоговым законодательством, устанавливающим особый порядок налогообложения страховой деятельности, который учитывает особенности данного сектора экономики [5].

Во-первых, так как страховая услуга не содержит добавленной стоимости, то страховые компании по операциям страхования и перестрахования освобождены от уплаты НДС. При этом входной налог на добавленную стоимость страховая компания может в полном объеме относить на расходы, либо при ведении раздельного учета затрат по облагаемым и необлагаемым оборотам ставить суммы входного налога на добавленную стоимость к возмещению из бюджета или к зачету из сумм налога на добавленную стоимость по облагаемым операциям.

Налоги, уплачиваемые страховыми организациями (по страховой деятельности) и юридическими лицами

Налоги, уплачиваемые страховыми организациями (по страховой деятельности) и юридическими лицами

Налоги, уплачиваемые страховыми организациями (по страховой деятельности) и юридическими лицами

Вы можете изучить и скачать доклад-презентацию на тему Налогообложение страховых компаний. Презентация на заданную тему содержит 12 слайдов. Для просмотра воспользуйтесь проигрывателем, если материал оказался полезным для Вас - поделитесь им с друзьями с помощью социальных кнопок и добавьте наш сайт презентаций в закладки!

Налоговое законодательство Налоговое законодательство включает: Налоговый кодекс; Федеральные законы о налогах и сборах; Законы субъектов РФ о налогах и сборах; Нормативные акты органов местного самоуправления.

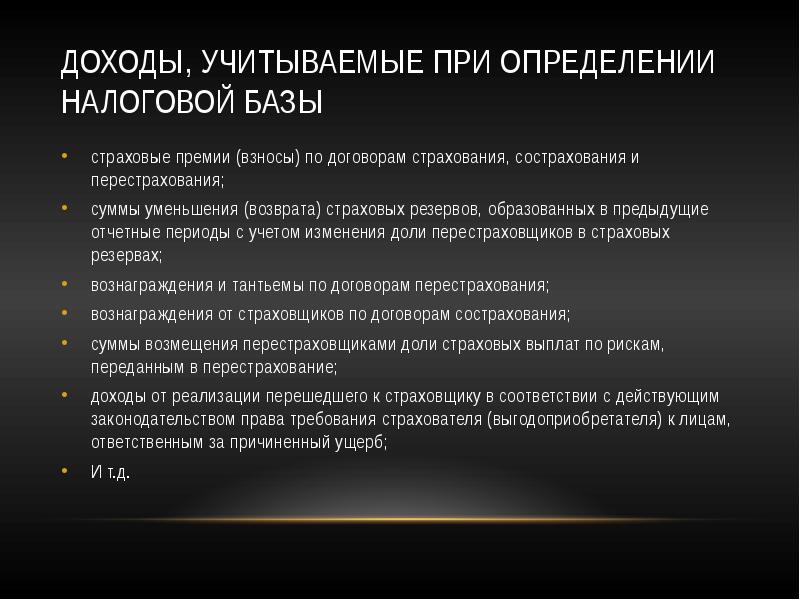

Доходы, учитываемые при определении налоговой базы страховые премии (взносы) по договорам страхования, сострахования и перестрахования; суммы уменьшения (возврата) страховых резервов, образованных в предыдущие отчетные периоды с учетом изменения доли перестраховщиков в страховых резервах; вознаграждения и тантьемы по договорам перестрахования; вознаграждения от страховщиков по договорам сострахования; суммы возмещения перестраховщиками доли страховых выплат по рискам, переданным в перестрахование; доходы от реализации перешедшего к страховщику в соответствии с действующим законодательством права требования страхователя (выгодоприобретателя) к лицам, ответственным за причиненный ущерб; И т.д.

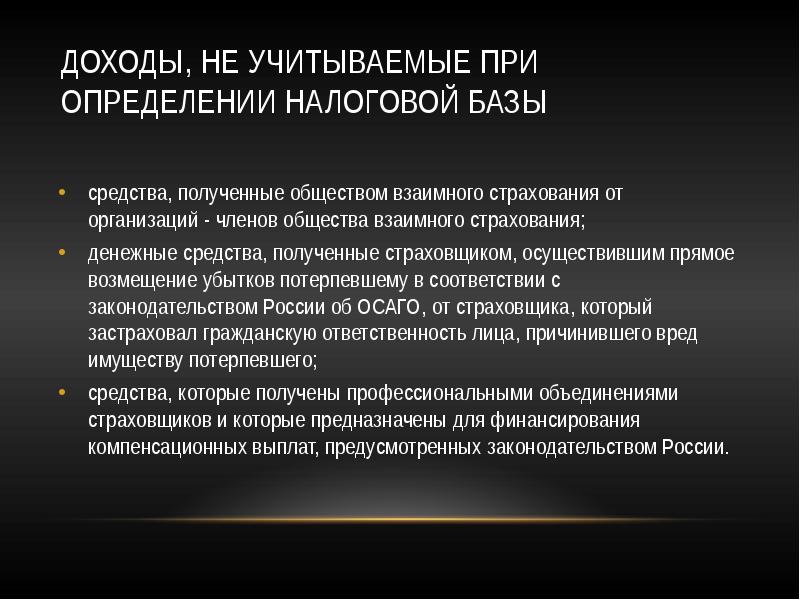

Доходы, не учитываемые при определении налоговой базы средства, полученные обществом взаимного страхования от организаций - членов общества взаимного страхования; денежные средства, полученные страховщиком, осуществившим прямое возмещение убытков потерпевшему в соответствии с законодательством России об ОСАГО, от страховщика, который застраховал гражданскую ответственность лица, причинившего вред имуществу потерпевшего; средства, которые получены профессиональными объединениями страховщиков и которые предназначены для финансирования компенсационных выплат, предусмотренных законодательством России.

расходы, учитываемые при определении налоговой базы отчисления в страховые резервы, формируемые на основании законодательства о страховании в порядке, утвержденном Минфином; страховые выплаты по договорам страхования, сострахования и перестрахования; страховые премии (взносы) по рискам, переданным в перестрахование; вознаграждения и тантьемы по договорам перестрахования; вознаграждения состраховщику по договорам сострахования; возврат части страховых премий (взносов), а также выкупных сумм по договорам страхования, сострахования и перестрахования в случаях, предусмотренных законодательством и (или) условиями договора; вознаграждения за оказание услуг страхового агента и (или) страхового брокера; расходы по оплате оказанных организациями или отдельными физическими лицами услуг, связанных со страховой деятельностью.

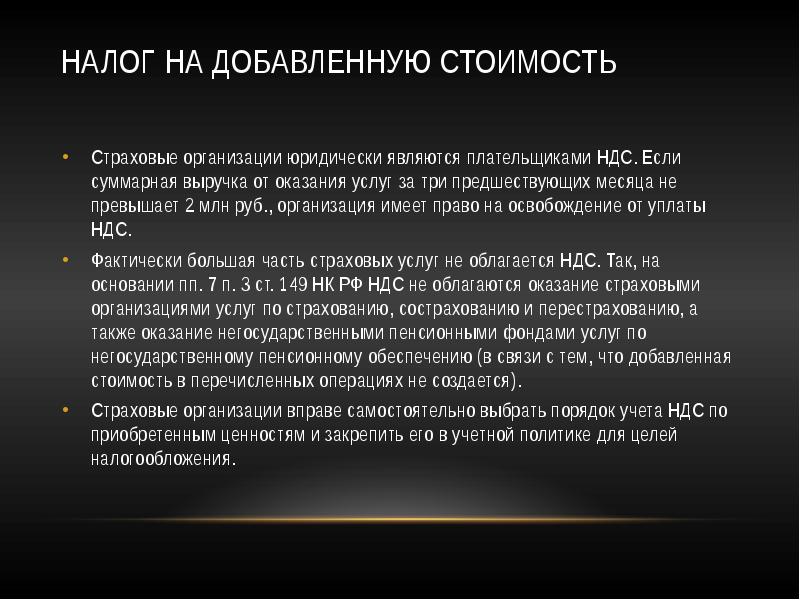

Налог на добавленную стоимость Страховые организации юридически являются плательщиками НДС. Если суммарная выручка от оказания услуг за три предшествующих месяца не превышает 2 млн руб., организация имеет право на освобождение от уплаты НДС. Фактически большая часть страховых услуг не облагается НДС. Так, на основании пп. 7 п. 3 ст. 149 НК РФ НДС не облагаются оказание страховыми организациями услуг по страхованию, сострахованию и перестрахованию, а также оказание негосударственными пенсионными фондами услуг по негосударственному пенсионному обеспечению (в связи с тем, что добавленная стоимость в перечисленных операциях не создается). Страховые организации вправе самостоятельно выбрать порядок учета НДС по приобретенным ценностям и закрепить его в учетной политике для целей налогообложения.

![Особенности налогообложения страховых организаций [22.05.16]](https://studrb.ru/files/works_screen/3/2/75.jpg)

Страхование удовлетворяет одну из основных потребностей человека - потребность в безопасности и имеет многовековую историю развития. В условиях рыночной экономики широко раскрываются его возможности, связанные с созданием накоплений юридических и физических лиц, что повышает инвестиционный потенциал страны, способствует росту благосостояния нации и позволяет решать проблемы социального и пенсионного обеспечения.

В последние годы происходит достаточно быстрое развитие страхования, выражающееся в высоких темпах роста поступлений страховых взносов, улучшении их структуры, прежде всего за счет увеличения доли добровольного страхования. Соответственно повышается значение страхования, касающееся защиты интересов граждан и юридических лиц от разнообразных рисков.

Возрастает роль страхования в формировании финансовых ресурсов общества за счет увеличения уставных капиталов и резервных фондов страховых организаций, а также поступлений в федеральный и региональные бюджеты налоговых платежей по результатам страховой деятельности.

Система налогообложения страховой деятельности должна обеспечивать увеличение поступлений в бюджетную систему (фискальная функция налогов) и способствовать оптимизации страхового рынка (стимулирующая функция налогов). В современных условиях действие налогов как в первом, так и во втором направлении нельзя признать эффективным. При росте отношения суммы страховых взносов к внутреннему валовому продукту (ВВП) доля налогов, поступающих от страховых операций, не увеличивалась, а в отдельные годы даже снижалась.

Несовершенство налогового законодательства - один из основных факторов, тормозящих развитие страхования в России, являющегося в условиях кризиса важным инструментом социальной защиты населения, стабильным источником инвестиций в экономику, фактором снижения деловых рисков в экономике. Совершенствование налогообложения имеет очень важное значение как один из факторов создания условий для развития страхования. При внесении изменений в налогообложение страховой деятельности необходимо учитывать интересы налогоплательщиков - как страховщиков, так и страхователей. Вместе с тем изменения налогообложения, осуществляемые законодательными органами, поддерживают также обеспечение заинтересованности государства в росте налоговых поступлений по мере расширения страховых операций.

Государственное регулирование развития страхового дела должно развиваться в направлении методологического совершенствования, стандартизации процедур и усиления государственного контроля за соблюдением страховыми организациями законодательства по налогам и сборам/Государство через использование налогового механизма, понижение ставок налогов и применение более мягкого и приемлемого налогообложения в целом может влиять на развитие страхового рынка. Такое развитие страхования, в конечном счете, даст бюджету больше ресурсов, чем повышение налоговых ставок и ужесточение иных фискальных мер. Для анализа состояния налогообложения страховых организаций и выявления, требующих решения проблем представляется важным проследить развитие страхования в стране, показать, в какой мере оно связано с изменениями в системе налогообложения.

Целью курсовой работы является изучение механизма налогообложения страховых организаций.

Задачи курсовой работы: рассмотреть понятие и виды страхования в РФ, изучить состояние страхового рынка на современном этапе, провести анализ развития налогообложения на различных этапах становления российского страхового рынка, а также предложить основные пути совершенствования налогообложения и регулирования страховой деятельности в РФ.

Список использованных источников

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Читайте также: