Этапы процесса контроля доклад

Обновлено: 05.07.2024

Учебные материалы для обучающихся по специальности Менеджмент

Содержание этапов процесса контроля

Этапы процесса контроля:

1. Установление нормативов (установление стандартов деятельности организации, подлежащих контролю) - установление критериев эффективности работы в виде количественных и качественных целей. На данном этапе происходит определение параметров функционирования и развития организации, которые впоследствии необходимо контролировать, и источников информации о них. Параметры бывают в виде различных стандартов и нормативов, соответствующих целям организации. К нормативам предъявляют следующие требования:

- выполнимость в нормальном режиме работы;

Не все, что нужно контролировать, можно выразить в количественных показателях. Это усложняет контроль, поэтому иногда его осуществляют ориентируясь на различные реакции людей.

2. Создается модель системы управления организацией, на которой отражаются потоки ресурсов, информации, места образования промежуточных и конечных результатов, а так же места для осуществления контрольных действий (точки контроля).

3. Сопоставление фактических результатов с нормативами (измерение и анализ результатов деятельности организации). Заключается в снятии информации о реально достигнутых результатах и сопоставлении с существующими нормативами, то есть выявление отклонения от стандартов и принятие решения о возможной корректировке нормативов.

Подэтапы:

- определение масштаба допустимых отклонений;

- определение скорости, частоты и точности измерений;

- передача информации и ее оценка.

4. Реагирование менеджера на результаты проверки (корректировка хозяйственных, технологических процессов в соответствии со сделанными выводами и принятыми решениями). Состоит в корректировке деятельности организации, ее целей, пересмотре планов, перераспределении заданий, в совершенствовании технологий и всего процесса управления. Если процесс управления протекает нормально, то есть поставленные цели, в основном, достигаются и лучше не вносить изменения. Необходимо определить допустимую степень отклонения от нормативов, которые не должны вызывать волнения у менеджера. Корректировку осуществляют только при реальной опасности для деятельности организации.

Варианты корректировок:

- устранение причин, порождающих отклонения путем их ликвидации;

- изменение стандартов, которые могут быть ошибочными, так как устанавливаются на основе прогнозов, не соответствующим реальным ситуациям.

Понравился данный материал?

Не стесняйся, поставь лайк, расскажи о нас своим друзьям, однокурсникам, короче, всем, кому был бы полезнен наш сайт! Тебе ничего не стоит, а нам приятно, что не зря стараемся ;)

Для осуществления процесса контроля необходимы два предварительных условия:

1. Наличие планов (заданий),

2. Четкая организационная структура.

План или задание является исходным пунктом контроля. Сначала руководитель определяет задание, устанавливает план, затем этот план превращается в нормативы, с которыми сопоставляются полученные результаты.

Второе условие – организационная структура, которая позволяет четко разграничить права и ответственность различных звеньев и работников, установить границы полномочий работников.

Контроль, как и другие функции менеджмента, представляет собой процесс, включающий три этапа, на каждом из этих этапов реализуется комплекс различных мер (рис. 3):

1. Разработка нормативов или стандартов;

2. Измерение результатов

3. Оценка и корректировка результатов

Первый этап процесса контроля непосредственно связан с функцией планирования. На этом этапе устанавливаются нормативы и стандарты, критерии оценки деятельности организации, которые определяются при планировании.

Нормативы (стандарты), используемые для контроля, отражаются в форме плановых заданий, показателей и выбираются из целей и стратегий деятельности организации.

Такие цели-нормативы могут быть выражены в натуральных или стоимостных показателях, например, объем продаж, затрат, объем услуг или продукции и др.

В качестве нормативов или стандартов могут использоваться сметы или бюджеты, которые показывают величину затрат на выполнение программы или достижения цели.

По нормативам устанавливается граница допустимых отклонений в пределах которых менеджер может действовать самостоятельно, не спрашивая разрешения вышестоящего руководства.

Например, для менеджера установлен бюджет на операции в размере 10 млн. руб. в месяц с нормой отклонения в 5% в большую или меньшую сторону.

Эти 5% отклонений определяет сам менеджер, не спрашивая разрешения директора или другого вышестоящего руководителя.

Все менеджеры и исполнители должны соблюдать утвержденные нормативы, это способствует достижению общих результатов.

Второй этап процесса контроля – измерение результатов. На этом этапе оценивается результат деятельности на всех уровнях организации, во всех подразделениях.

При этом используются как количественные, так и качественные критерии оценки.

Результаты сравниваются со стандартами. Эти результаты могут совпадать со стандартом, а могут быть выше или ниже него.

Не всякое отклонение может негативно повлиять на конечный результат, не на всякое отклонение необходимо реагировать, осуществляя корректирующие действия. Реакция на отклонение определяется чувствительностью контроля. Чувствительность контроля – это величина расстояния между верхними и нижними пределами допустимого отклонения контролируемого параметра, при котором обеспечивается достижение результата (рис. 4).

Чувствительность контроля основана на принципе исключения. Система, контроля срабатывает только в тех случаях, когда отклонения превосходят допустимый предел отклонений.

Третий этап процесса контроля – оценка и корректировка результатов, выбор линии поведения.

Этот этап состоит в корректировке деятельности организации, пересмотре планов, перераспределении заданий.

Корректирующие действия могут осуществляться в одной их трех форм поведения:

1. Ничего не предпринимать – когда результаты совместимы со стандартами, цели в основном достигаются, то осуществляется продолжение принятого направления деятельности или вносятся незначительные изменения;

2. Устранить отклонения, прежде чем они перерастут в крупные проблемы – корректировка производится путем увеличения значения каких-либо внутренних переменных организации, усовершенствования функции управления или технологических процессов;

3. Пересмотреть стандарты – если результаты значительно отклоняются от стандартов. Способом корректировки может быть в этом случае изменение стандарта или плана, которые могут быть ошибочными.

3 Понятие и сущность контроллинга

В настоящее время для эффективного управления контроль в организации все чаще дополняется системой контроллинга.

Контроллинг – это совокупность методов стратегического и оперативного управления, планирования, учета, анализа и контроля, направленных на достижение целей организации.

Современная российская практика менеджмента показывает, что прежние методы экономического управления, основанная на использовании традиционных инструментов планирования, систем учета и анализа, в условиях рынка не дают положительных результатов.

Необходимо внедрение новых методов управления, которые бы учитывали условия рынка, его неопределенность, стихийный характер, быстрые изменения в ценообразовании и др.

Контроллинг вместе с другими современными инструментами дает возможность выстоять в конкурентной борьбе.

В настоящее время контроллинг, как система экономического управления деятельностью фирмы, широко применяется в экономически развитых странах.

Определенный опыт использования контроллинга на крупных предприятиях и организациях финансово-кредитной системы накоплен и в России. Он показывает, что контроллинг может быть весьма эффективным для обеспечения финансовой прочности фирмы.

Применение контроллинга в России требует, прежде всего, перестройки планирования, учета и анализа хозяйственной деятельности в соответствии с современными требованиями, внедрения стратегического планирования.

В основе контроллинга лежит предварительный контроль. В систему контроллинга входит:

· Формирование системы планирования, в частности помощь в определении плановой программы развития организации и его целей;

· Участие в составлении отчетности;

· Предоставление систематической информации об отклонениях фактических показателей от плановых;

· Анализ причин допущенных отклонений, подготовка решений и рекомендаций по их устранению;

· Составление отчетов для руководства;

· Оценка расчетов эффективности новых проектов.

Система контроллинга позволяет объединить учет, планирование и маркетинг в единую целостную систему.

При этом цели, принципы управления, способы достижения целей доводятся до каждого сотрудника в письменной форме и документально закрепляется.

Каждый член коллектива, независимо от служебного положения, должен проявлять инициативу, принимать участие в устранении упущений, совершенствовании деятельности.

Основная концепция контроллинга включает:

1. Определение целей. В основе контроллинга лежит стратегическое планирование, предвидение положения организации на рынке. Конкретизация целей контроллинга позволяет уточнить деятельность организации на перспективу, установить возможные изменения, добиться выполнения запланированных показателей.

2. Управление целями – это:

· анализ отклонений от намеченной стратегической программы;

· корректировка целей в соответствии с изменениями на рынке.

3. Достижение целей – это обеспечивается оперативным менеджментом, внедрением инноваций, планированием, ориентированным на будущее.

Особое значение в контроллинге имеет использование методов бюджетного контроля, что позволяет оперативно сопоставлять реальный уровень издержек и результатов с плановым.

Таким образом, контроллинг служит эффективным средством управления, нацеленным на решение стратегических проблем. Он позволяет путем сравнения реальных и плановых результатов своевременно определить, причины затруднений с реализацией плана и с помощью регулирующих мероприятий обеспечить получение плановой прибыли и достижения других намеченных показателей.

Механизм контроллинга основан на 4-х основных принципах:

· движения и торможения;

Принцип движения и торможения – означает создание условий для выявления и внедрения нового, прогрессивного и эффективного в практику конкретной организации с учетом ее специфики и возможностей.

Принцип своевременности означает, что контроллинг как функция, ориентированная на будущее, должен быть направлен на раннее выявление новых возможностей и рисков для организации. При этом временной интервал между возникновением нового шанса или риска и конкретным действием организации по реагированию на них должен быть минимальным.

Принцип стратегического сознания – означает, что все действия и решение сотрудников должны оцениваться с позиции их соответствия стратегическим программам.

Этот принцип является также инструментом для контроля над соблюдением других принципов контроллинга.

Т.о., контроллинг не подменяет контроль, он используется вместе с ним как инструмент эффективного управления организацией.

Тема 11. Психология менеджмента

1. Личность как объект управления. Понятие личности и ее структура.

2. Понятие и общая характеристика групп, и их виды. Этапы развития групп. Условия эффективности группы.

3. Руководство в организации. Власть и ее основные типы. Формы личного влияния в руководстве.

4. Основы лидерства. Подходы к изучению лидерства.

5. Стиль руководства. Типология стилей. Выбор менеджером своего стиля руководства.

1. М.Х.Мескон и др. Основы менеджмента.- гл.15, 16 и 17.

2. Виханский О.С., Наумов А.И. Менеджмент.- М., 1998, с.105-118, 402-409

3. Шувалов В.И. Социальная психология менеджмента.- М., 1997.

1 Личность как объект управления. Понятие личности и ее структура.

Чтобы руководить своими подчиненными, менеджер должен уметь понимать, что представляет каждый из них как личность, каковы его характеристики и индивидуальные черты.

Без психологических знаний о личности работника, без профессионального подхода к работе с сотрудниками менеджер не сможет выполнять свои задачи.

Поэтому в данной теме мы рассмотрим, некоторые, самые начальные понятия психологии менеджмента.

Прежде всего, рассмотрим личность как объект управления в менеджменте.

Личность-это самое главное в человеке, важнейший его социальный признак.

Личность-это совокупность индивидуальных, социальных и психологических качеств, характеризующих человека и позволяющих ему активно действовать.

Черты личности формируются под влиянием природных свойств: особенностей высшей нервной деятельности, эмоции, чувств, а также социальных факторов: образования, опыта, привычек, круга общения и др.

Хорошее знание и понимание этих моментов способствует успешному управлению подчиненными, предсказанию их поведения и целенаправленному воздействию на них и наоборот незнание и непонимание делает его деятельность неэффективной.

Структура любой личности характеризуется следующими свойствами:

1. Общими качествами (интеллект, ум, работоспособность, общительность внимание и проч.);

2. Специфическими свойствами, под которыми понимаются способности к тому или иному виду деятельности;

3. Подготовленностью к нему в виде совокупности умений, знаний, навыков, квалификации;

4. Направленностью, т.е. ориентированностью своей активности – на взаимодействие, на достижение цели, на себя.

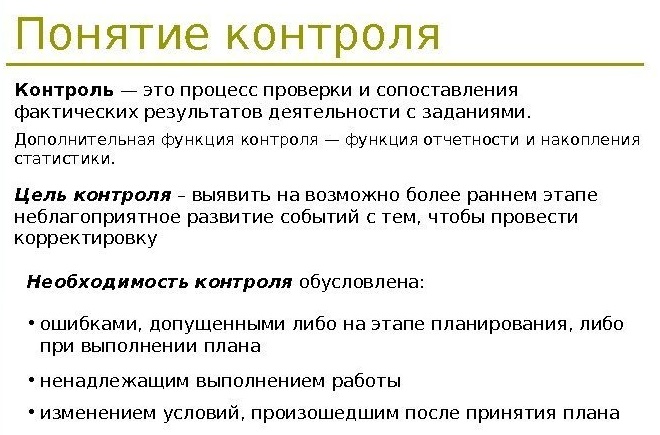

Контроль является важнейшей функцией менеджмента, без которой невозможна реализация в полной мере всех других функций (планирования, организации, руководства и мотивации). Например, функция планирования должна непрерывно учитывать реальные возможности и меняющиеся условия работы и развития предприятия.

Посредством контроля происходит обеспечение правильной оценки реальных ситуаций, создавая тем самым предпосылки для внесения корректив в планируемые показатели развития, как отдельных подразделений, так и всего предприятия. По этой причине контроль может выступать в качестве основного инструмента выработки политики и принятия решений, которые обеспечивают нормальное функционирование предприятий и достижение ими обозначенных перспективных и оперативных целей.

Понятие и этапы контроля

Понятие и этапы контроля включают в себя: сбор, обработку и анализ информации о реальных результатах хозяйственной деятельности всех отделов предприятия, сравнение этих показателей с плановыми, нахождение отклонений и анализ их причин, выработка мер, необходимых для достижения намеченной цели.

В связи с этим понятие и этапы контроля рассматриваются не только в качестве фиксирования отклонений, но и как исследование причин отклонений и поиск возможных вариантов развития. Существование отклонений в одном из звеньев часто требует принятия срочных решений, которые относятся к оперативной деятельности конкретного отдела (подразделения) компании.

Этапы контроля

Понятие и этапы контроля начинаются с определения стандартов, которые представляют собой поддающиеся измерению конкретные цели. Для эффективного менеджмента необходимо создание стандартов в виде показателей результативности объектов управления для всех основных сфер.

Второй этап контроля включает в себя измерение фактически достигнутых результатов деятельности компании и ее сотрудников.

На третьем этапе показатели функционирования и установленных стандартов приводят к сопоставлению, определяют масштабы допустимых отклонений от установленной нормы. Только существенные отклонения от установленного стандарта необходимо привести к корректирующему воздействию. К таким мерам можно отнести:

- Процесс изменения внутренних переменных систем,

- Модификацию стандартов,

- Невмешательство в функционирование систем.

Заключительный этап в контроле

На последнем этапе контроля происходит оценка результатов, при этом исполнители осуществляют корректирующие действия. На этой стадии необходимо руководствоваться сравнением, который сделан на предыдущем этапе.

После проведения оценок возможны три варианта дальнейших действий:

- Поддерживать существующее положение в том случае, если достигнутые показатели находятся в соответствии со стандартами или отклонение от них допустимо.

- Исправлять отклонения фактических результатов от стандартных показателей.

- Изменить стандарты, которые показали себя либо слишком высокими, либо заниженными.

При осуществлении процедуры контроля менеджеры должны в обязательном порядке учитывать поведение сотрудников. Контроль действий персонала может на них оказывать как отрицательное, так и положительное влияние. В некоторых ситуациях контроль может привести к выдаче неверной информации. В качестве результата контроля можно выделить три основных момента: формирование критериев и стандартов, определение настоящих результатов деятельности, сравнение реальных результатов с плановыми.

Виды контроля

Понятие и этапы контроля подразумевают несколько его видов. Предварительный контроль проводят до начала работ с помощью реализации определенной политики, процедур, правил и линии поведения. Важнейшим средством осуществления предварительного контроля в сфере финансовых ресурсов считается бюджет.

Текущий контроль осуществляется в процессе проведения самих работ. Этот вид контроля проводят в качестве контроля работы подчиненных их непосредственным руководителем. Контроль не проводят в одно время с выполнением самих работ, он основан на изменении фактических результатов после осуществления работ.

Заключительный контроль осуществляют после того, как работы закончены или истекает отведенное время.

Примеры решения задач

1) Процесс определения целей и путей их достижения,

2) Процесс побуждения себя и других к деятельности,

3) Система наблюдения и проверки соответствия достигнутых и желаемых результатов.

Контроль является завершающим циклом основных управленческих функций менеджмента. Он представляет собой процедуру количественной и качественной оценки и учета результатов деятельности организации как объекта, последующее информирование по поводу отклонения действительных показателей от заданных либо их соответствия, а также анализ полученных сведений.

На основе данных, полученных в процессе контроля, формируется очередной этап планирования. Контроль успешно применяется для обеспечения исправной работы предприятия в долгосрочной перспективе и для решения оперативных задач.

Контроль в менеджменте, в соответствии с индивидуальными характеристиками, делится на следующие типы:

Осторожно! Если преподаватель обнаружит плагиат в работе, не избежать крупных проблем (вплоть до отчисления). Если нет возможности написать самому, закажите тут.

- внутренний/внешний — по принадлежности субъекта к исследуемому бизнесу;

- выборочный/общий — согласно масштабам реализации;

- контрактный (договорной)/добровольный/уставной (законодательный) — по юридическим обязательствам;

- кадровый/финансовый/технологический/материальный/исполнительный/результативный — в соответствии с предметом контроля;

- оперативный/тактический/стратегический — согласно направленности действий;

- специальный/нерегулярный/регулярный/экстренный — в соответствии с повторяемостью;

- предварительный/текущий/заключительный — хронологически;

- организационный/групповой/персональный — согласно выбранному управленческому уровню;

- поэтапный/отслеживающий/результативный — по способу осуществления;

- скрытый, гласный — по характеру реализации.

Процедура контроля может осуществляться как лицами, имеющими прямое или косвенное отношение к объекту, так и посторонними (независимыми) специалистами. Во втором случае процесс носит характер проверки.

В качестве субъектов контроля могут выступать: поставленные цели и их качество; действия, направленные на выполнение задач; соответствие прогнозируемых и реальных процессов; исполнительность персонала; взаимодействие руководства и подчиненных и т. д.

Как и любая другая функция управления, контроль нуждается в оценке результативности (максимально точного достижения запланированных целей) и эффективности (минимальных затрат бюджета предприятия на осуществление процедуры).

Признаки эффективно организованной контрольной функции менеджмента:

- стратегическая направленность — внедрение и следование основным приоритетам организации;

- целеустремленность — направленность на итоговый сбор информации, выявление проблем и формирование стандартов для эффективного решения бизнес-задач;

- актуальность — постоянная оценка и анализ нужд предприятия на каждом конкретном этапе функционирования;

- доступность — соразмерность задач с потребностями и возможностями исполняющего их персонала, взаимосвязанного с органами контроля;

- адаптивность — гибкость и возможность приспосабливаться к внешним и внутренним изменениям;

- своевременность характеристик, оценок и расчетов;

- результативность — экономичность затрат на осуществление процедуры контроля;

- ответственность — осуществление контроля не только руководящим составом, но и каждым работником в отдельности.

Цели и задачи контроля

Контроль как этап управленческой деятельности преследует следующие цели:

- своевременное, всестороннее выявление недочетов, ошибок и нарушений в работе отдельных работников и целых подразделений;

- формирование способов и путей решения выявленных проблем и последующее инструктирование, обучение персонала;

- обобщение успешного опыта, структурирование его в систему и внедрение с целью совершенствования деятельности управленческого аппарата.

В соответствии с целями, которые необходимо достичь, контролирующее подразделение ставит перед собой следующие задачи:

- диагностика функционирования организации на всех уровнях;

- обратная связь с персоналом предприятия и его своевременное информирование о желательных результатах и путях их достижения, побуждение и мотивация;

- изучение, организация и внедрение новаторских идей и успешного передового опыта.

Функции контроля

Функции контроля направлены на своевременное предупреждение возникновения кризисных ситуаций в штатной работе организации, что достигается путем сбора, анализа, принятия и внедрения решений в действия каждого ее подразделения. Главными инструментами при этом являются: наблюдение, проверка, учет и анализ.

Основные функции контроля в управлении организацией следующие:

- проверочная — определение обоснованности (в том числе юридической) и целесообразности принятых решений, проверка их реализации с соблюдением технических, экологических, законодательных и прочих нормативов;

- информационная — выявление, сбор, генерация и обработка сведений, касающихся фактического состояния и функционирования организации в целом и каждого ее подразделения в частности;

- диагностическая — анализ и оценка реального положения дел внутри организации и на фоне конкурентов, выявление ключевых тенденций изменения состояния, возможных угроз и скрытых резервов;

- прогностическая — создание основы для предположений о потенциальном развитии организации и возможных отклонениях от исходных заданных показателей;

- коммуникативная — организация, совершенствование и поддержание обратной связи;

- ориентирующая — концентрация внимания управленческого аппарата на самых важных объектах;

- защитная — обеспечение сохранности наиболее важных для жизнедеятельности организации ресурсов;

- стимулирующая — поощрение либо наказание персонала согласно результатам проведенных мероприятий;

- корректирующая — на базе полученных результатов проверки преобразование состояния подразделений и поведения персонала до удовлетворяющего необходимым требованиям и характеристикам, либо обеспечение исправного функционирования в случае отклонения от начального курса без ущерба состоянию организации.

Основные этапы процедуры, список

Оперативный контроль в менеджменте представлен в трех формах, продиктованных последовательностью (этапом) исполнения.

Основные этапы управленческого контроля следующие:

- предварительный — проверяющий объем и качество ресурсной базы, поступающей в организацию, прежде чем она станет частью системы производства;

- текущий — предпринимаемый в ходе переработки ресурсов, принятых на предварительном этапе, в продукцию предприятия;

- заключительный — сконцентрированный на результате деятельности организации. Осуществляется по итогам завершенного производственного процесса.

Первые два этапа эффективны в значительной степени, так как способны влиять на качество и верный курс производственного процесса. Важность заключительного этапа состоит в сборе информации, благодаря которой осуществляется планирование дальнейшей деятельности и формируется база поощрения сотрудников.

Классические этапы контроля

Процедура контроля осуществляется поэтапно, с соблюдением очередности ступеней реализации. Основные этапы процесса контроля:

- 1-й этап — стандартизация, выработка эталона. На данном этапе осуществляется установка норм, требований, оптимальных показателей, с которыми будут сравниваться реальные результаты, достигнутые каждым подразделением в частности и организацией в целом;

- 2-й этап — подготовка к реализации и конкретизация предмета контроля, сбор сведений, сортировка. Кроме того, в этот период возможно формирование временной группы подготовленных сотрудников, которые выполняют дифференцированные задачи. После ознакомления с материалом уточняются нормативы, и формируется план действий;

- 3-й этап — измерение реальных результатов. Данная ступень крайне трудоемкая и часто вызывает затруднения. Она требует использования как качественных, так и количественных методов оценки, потому что некоторые виды деятельности невозможно подвергнуть фактическому изменению. Необходимо не только максимально точно подобрать единицы измерения, их частоту и скорость, но и определиться с масштабами контроля;

- 4-й этап — сравнение полученных фактических результатов с установленными ранее стандартами с целью выявления отклонений. В итоге отмечается превышение, снижение или соответствие принятым в начале нормам. На данном этапе важным является определение допустимых отклонений, оказание помощи в устранении недостатков, формирование предложений для подготовки заключения;

- 5-й этап — заключительный — подведение итогов, оценка и коррекция.

Затраты на осуществление контроля ни в коем случае не должны превышать его выгоду для предприятия, так как в этом случае незначительные отклонения перерастут в глобальные проблемы еще до обнаружения их контролирующими органами.

Не следует забывать об основной цели проведения процедуры контроля — увеличение эффективности работы, рентабельности и прибыли предприятия.

Заключительный этап в контроле, чем так важен

Заключительная стадия в процессе контроля основана на сведениях, полученных на предыдущих этапах. Она включает систематизированное подведение итогов, их оценку и формулирование корректирующих мероприятий. Причем после определения результатов возможна следующая схема развития:

- в случае соответствия стандартам или допустимом отклонении от них — поддержание ранее принятого направления и формы деятельности предприятия;

- в случае существенных отклонений от норм:

- исправление фактических результатов, реализация корректирующего планирования;

- изменение слишком заниженных либо завышенных стандартов.

Основная цель заключительного этапа контроля — предотвращение ошибочных действий и решений в будущей работе предприятия. Его эффективность напрямую зависит от достоверности собранных и проанализированных сведений. По итогам процедуры контроля возможна не только корректировка внутренних механизмов фирмы, но и пересмотр контрактов и соглашений с партнерами в случае несоответствия изменениям.

При реализации контроля как одного из важнейших инструментов менеджмента следует принимать во внимание человеческий фактор, то есть учитывать возможность негативного влияния процедуры на персонал. Необходимо разъяснить необходимость ее проведения, а также мотивировать сотрудников предприятия на содействие и предоставление максимально точных и правдивых сведений.

Читайте также: