Доклад на тему выгодно ли жить в долг

Обновлено: 04.07.2024

Итак, кредит – это долг, кредит – это стресс. Чем длительнее сроки выплаты – тем длиннее стрессовая ситуация. Никогда заранее не известно, что произойдет с курсом валют, с собственной зарплатой и даже с работой. Так нескольким моим знакомым в России пару лет назад пришлось отдать банкам ипотечные квартиры (одна история закончилась инфарктом, в другом случае пришлось брать большие суммы в долг у родственников, чтобы выплатить кредит). Можете себе представить, как эти люди себя чувствовали: зашкаливающее напряжение, страх, острое чувство вины, хроническая бессонница, психосоматика. И таких примеров множество. В особых случаях большой долг, вызывающий хронический стресс, может стать причиной онкозаболеваний, депрессий и самоубийств.

Но даже если кредит вполне подъемный, всё же возможны определенные проблемы. Так если кредит выплачивает семья, то взявший кредит, как правило, пытается экономить и контролировать траты семьи, по максимуму ужимая расходы. Страх и раздражение могут стать при этом привычным эмоциональным фоном внутрисемейного общения, а покупка пары новых кроссовок для сына при развалившихся старых - вызвать взрыв обвинений в расточительности. Дети в таком случае чувствуют свою вину, отдаляются, а дальше возникают уже проблемы второго круга и не менее серьезные – проблемы детско-родительских отношений.

Я считаю, что кредит по большей степени злейший друг, чем лучший враг. С древних времен существовало такое понятие, как займ. Например, в Древней Руси было явление ростовщичества — передачи денег в долг под огромный процент, которое не одобрялось людьми, однако монастыри считали это правильным и выдавали ссуды под залог земель или драгоценностей. Любой нуждающийся мог обратиться и получить займ, тем самым выводя себя из неловкого материального положения. Но проблема в том, что не было полной информации у заемщика какую сумму в итоге нужно было выплатить. И исходя из этого, крестьянин или помещик, не сумевший отдать долг, оставался без всего, хотя только что обладал всем. В наше время все операции с финансами подтверждены документами, и люди в праве ознакомиться со всеми аспектами договора о займе перед его, собственно, заключением.

Так почему же кредит злейший друг? Без кредита в наше время практически не обойтись, ведь все что нам нужно для благоустройства своей жизни имеет довольно высокие цены. Но стоит его брать лишь только с постоянным доходом. Ведь если доход непостоянный, есть шанс очутиться в долговой яме, как это было в древние времена, и поплатиться как своим имуществом, так и имуществом поручителей. К примеру, две семьи нуждалась в жилье и приобрели в кредит квартиры. В силу своих финансовых возможностей, одна семья не смогла его уплатить и осталась без дома, а другая, вовремя погашая его осталась в выигрыше. Поэтому постоянный доход — это залог удачного кредитования.

Многие люди оформляя кредиты, в конечном итоге остаются ни с чем, лишь из-за того, что не умеют грамотно ими пользоваться. Благодаря кредитам, многие средние семьи имеют свое жильё, автомобили, кто-то сделал дорогостоящую операцию, кто-то сыграл свадьбу при этом, оставшись в плюсе. Таким образом, кредит, при умелом пользовании может стать другом, хоть и злейшим.

С кредитами мы сталкиваемся повсюду: банки, магазины, телевидение, интернет, все предлагают воспользоваться данной услугой. По результатам общероссийского опроса число заёмщиков среди опрошенных россиян увеличилось. Таким образом, кредит постепенно становится неотъемлемой частью повседневной жизни современного человека.

В связи с увеличивающимся спросом, банки в сражении за клиентов представляют широкий ассортимент данного кредитного продукта, каждый из которых обладает определенными достоинствами. Для того, чтобы подобрать кредит с наиболее оптимальными условиями, необходимо изучить целый ряд параметров. В каких случаях, каким кредитным продуктом выгоднее воспользоваться? В каком банке наиболее оптимально оформить кредит? На какой срок? Чтобы ответить на эти вопросы, мы занялись исследованием данной ситуации. В этом и заключается актуальность нашей работы.

Объектом исследования данной работы являются финансовые учреждения (банки) в городе Курске.

Предмет исследования – кредиты в Курске.

Целью работы является изучение экономического содержания кредитных отношений и их возможных социальных последствий.

Для достижения цели я поставила следующие задачи:

- изучить литературу по данной теме;

- изучить спрос и предложение на рынке банковских услуг в городе Курск;

- проанализировать полученные данные и сделать вывод о выгодности кредита.

Определившись с целями и задачами, я выдвинула гипотезу, мы предполагаем, что кредиты не выгодны, так как подразумевают выплату больших процентов.

Основными методами исследования являются изучение научно-популярной литературы, опрос, анализ и сравнение полученных данных.

Практическая значимость выражается в том, что в данном работе рассмотрены предложения о кредитах ведущих банков, изучен спрос и предложение на рынке банковских услуг и показан широкий спектр применения расчёта процентов в экономических сферах, то есть тесную взаимосвязь математики с экономикой.

Кредит - вид сделки, которая заключается между заёмщиком и одной из кредитных организаций. В результате совершения такой сделки кредитор на определенных условиях предоставляет заёмщику ссуду, между ними заключается договор, в котором оговаривается срок, размер кредита и вознаграждение за его использование (проценты). [2]

![Проценты по кредиту- (проценты за пользование кредитом, процентная ставка) - плата, которую банк взимает с заемщика за предоставленный кредит. Исчисляется в виде процентов на сумму кредита за год Проценты выплачиваются в валюте кредита. Величина процентной ставки по тому или иному виду кредита зависит от срока кредитования и от степени риска, который несет банк. [2]](https://fsd.multiurok.ru/html/2017/01/31/s_58908e342229a/img5.jpg)

Проценты по кредиту-

(проценты за пользование кредитом, процентная ставка) - плата, которую банк взимает с заемщика за предоставленный кредит. Исчисляется в виде процентов на сумму кредита за год Проценты выплачиваются в валюте кредита. Величина процентной ставки по тому или иному виду кредита зависит от срока кредитования и от степени риска, который несет банк. [2]

![Формы кредитов [4]](https://fsd.multiurok.ru/html/2017/01/31/s_58908e342229a/img6.jpg)

Формы кредитов

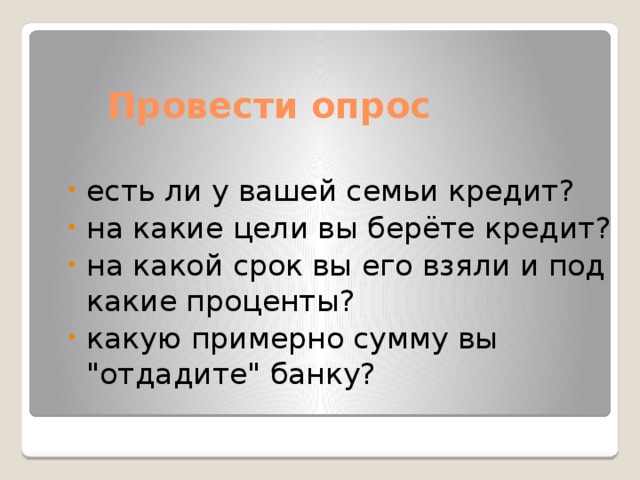

Провести опрос

- есть ли у вашей семьи кредит?

- на какие цели вы берёте кредит?

- на какой срок вы его взяли и под какие проценты?

- какую примерно сумму вы "отдадите" банку?

Кредиты в России.

Как выяснили социологи Фонда "Общественное мнение, п очти у четверти взрослых граждан РФ(27%) есть кредитные обязательства (2015год). [1]

![Задание С5 из ЕГЭ профильного уровня Я решил рассмотреть и изучить задание С5 из ЕГЭ профильного уровня по математике, так как тема моя проекта связана с процентам и вкладами. [5]](https://fsd.multiurok.ru/html/2017/01/31/s_58908e342229a/img9.jpg)

Задание С5 из ЕГЭ профильного уровня

Я решил рассмотреть и изучить задание С5 из ЕГЭ профильного уровня по математике, так как тема моя проекта связана с процентам и вкладами. [5]

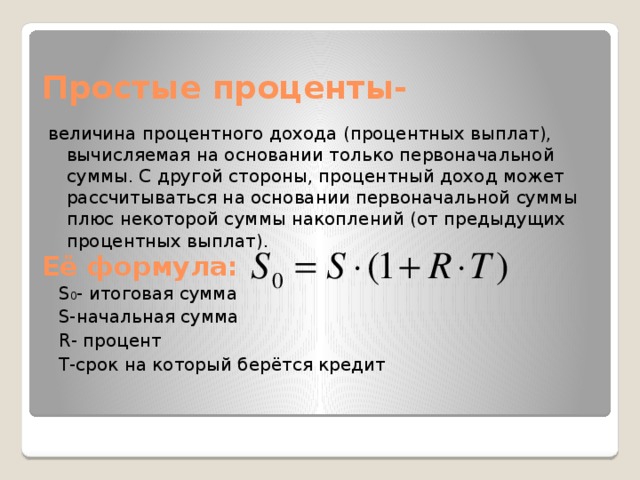

Простые проценты-

величина процентного дохода (процентных выплат), вычисляемая на основании только первоначальной суммы. С другой стороны, процентный доход может рассчитываться на основании первоначальной суммы плюс некоторой суммы накоплений (от предыдущих процентных выплат).

S 0 - итоговая сумма

T-срок на который берётся кредит

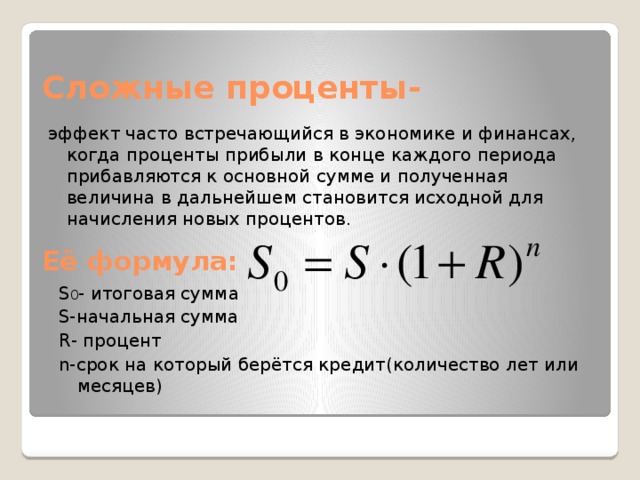

Сложные проценты-

эффект часто встречающийся в экономике и финансах, когда проценты прибыли в конце каждого периода прибавляются к основной сумме и полученная величина в дальнейшем становится исходной для начисления новых процентов.

S 0 - итоговая сумма

n-срок на который берётся кредит(количество лет или месяцев)

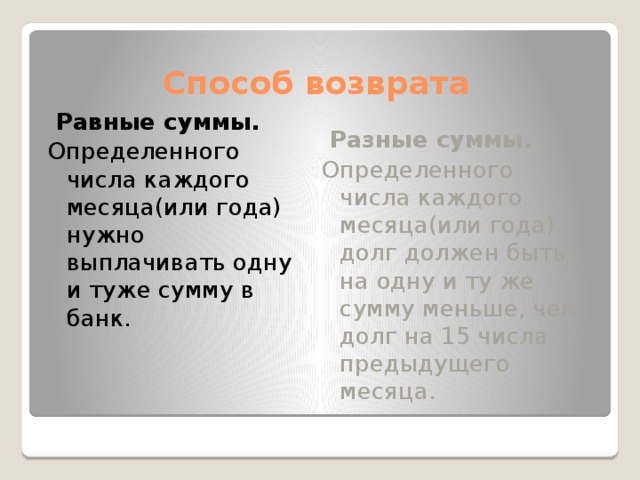

Способ возврата

Равные суммы.

Разные суммы.

Определенного числа каждого месяца(или года) нужно выплачивать одну и туже сумму в банк.

Определенного числа каждого месяца(или года) долг должен быть на одну и ту же сумму меньше, чем долг на 15 числа предыдущего месяца.

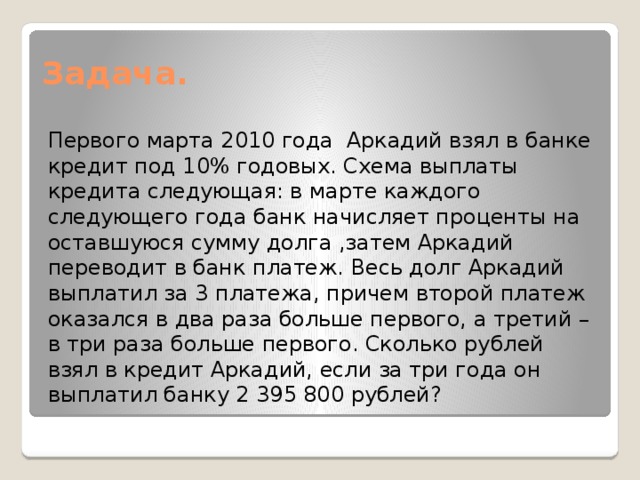

Первого марта 2010 года Аркадий взял в банке кредит под 10% годовых. Схема выплаты кредита следующая: в марте каждого следующего года банк начисляет проценты на оставшуюся сумму долга ,затем Аркадий переводит в банк платеж. Весь долг Аркадий выплатил за 3 платежа, причем второй платеж оказался в два раза больше первого, а третий – в три раза больше первого. Сколько рублей взял в кредит Аркадий, если за три года он выплатил банку 2 395 800 рублей?

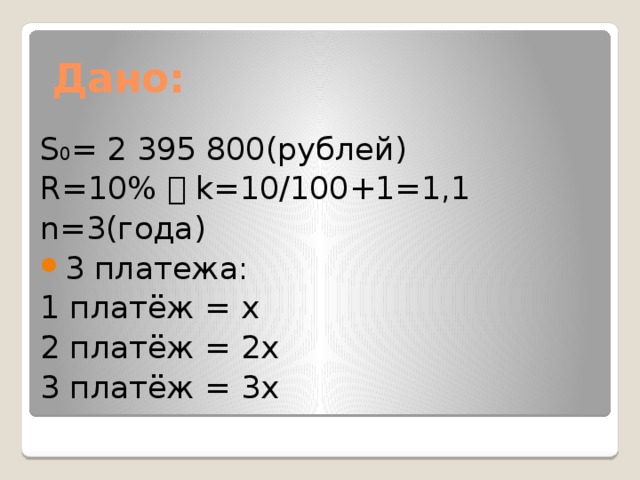

S 0 = 2 395 800(рублей)

1) x+2x+3x=2 395 800

x=399 300(первый платёж)

2) ((S∙k-x)∙k-2x)∙k-3x)=3 395 800

S∙k 3 -x∙k 2 -2x∙k-3x=3 395 800

S=1 923 000 рублей

Ответ: 1 923 000 рублей.

Интернет источники и литература:

-75%

Наверное, нет такого человека, который хотя бы раз в жизни не брал денег в долг. В нашей стране в настоящий момент настоящий бум кредитов и кредитования. Больше 60% взрослых россиян платят по кредитам.

Больше 30% из тех, кто сейчас платит по кредитам и долгам, обслуживают три и более кредита одновременно.

Отношения с кредитами и долгами в России сильно отличается от особенностей займов за рубежом. Там, за бугром закредитованность населения может достигать и 100%, но выплаты по кредитам у европейского населения не превышают 20% личного бюджета или бюджета семьи.

У нас же история другая - каждый четвертый заемщик отдает на погашение кредитов 75%. своего дохода. Более половины соотечественников, имеющих кредиты и долги, испытывают трудности с погашением кредитов.

Так что такое кредит, хорошо это или плохо?

Кредит – это хорошо, если он берётся на большую покупку или открытие бизнеса и, самое главное, выплаты по кредиту не превышают 25% дохода семьи. Тогда покупка принесёт радость, а кредит станет помощником, который приблизил исполнение мечты. Хороший долг увеличивает уровень благополучия, как материального, так и эмоционального.

Высокая долговая нагрузка постепенно меняет мышление человека, искажая реальность восприятия. Высокая долговая нагрузка очевидно снижает качество жизни, ослабляет человека интеллектуально и эмоционально.

Однако большущее количество людей самостоятельно осложняют свою жизнь, набирая долги и кредиты, фактически имея возможность этого не делать. Почему так происходит?

ЖИЗНЬ В КРЕДИТ – НЕГАТИВНЫЙ ЖИЗНЕННЫЙ СЦЕНАРИЙ

СООТВЕТСТВИЕ СТАТУСУ. Зачастую люди совершают покупки, которые себе позволить не могут. Они хотят соответствовать определенному уровню, быть в определенном социальном статусе. Кажется, что дорогой телефон, престижная машина или обязательный отдых на определенном курорте гарантирует реальное наличие статуса. Но это не так, это иллюзия.

Человек, который делает покупку не по карману, а потом ещё несколько лет за неё расплачивается, нисколечко не приближает себя к желаемому уровню. Долговая нагрузка, которая камнем висит на шее, буквально запирает на замок рост благосостояния. Мышление перестраивается таким образом, что в фокусе внимания постоянно пребывают не хорошие цели и новые приобретения, а необходимость отдать долги, таки выкупить уже такую дорогую вещь.

А ещё усиливается ощущение обмана и обманщика. Ведь сам человек знает, что на самом деле люксовую вещь позволить себе не может и не соответствует он ей. И что обладание вещью, которая не по карману – это пыль в глаза окружающим. И растёт в душе червячок, который подтачивает самооценку. А низкая самооценка приводит к ограничению возможностей и ресурсов.

Сценарии сиюминутного удовольствия формируются в детстве. Либо вследствие больших ограничений, либо в ситуации, когда потребности ребёнка удовлетворялись безотлагательно.

Жизнь в долг – это жизнь на те средства, которых ещё нет. Беря в долг, мы берем энергию из своего будущего, тем самым лишая себя этого самого будущего.

Если кредиты – ваша беда, боритесь с ней! Вы можете взять свои финансы под контроль и прекратить традицию, когда финансы контролируют вас. Приходите на практику! Меняйте с вою жизнь к лучшему.

ВЫГОДНО ЛИ ЖИТЬ В ДОЛГ?

1. почему избрана эта тема;

2. какой была цель исследования;

3. какие ставились задачи;

4. какие гипотезы проверялись;

5. какие использовались методы и средства исследования;

6. каким был план исследования;

7. к акие результаты были получены;

8. какие выводы сделаны по итогам исследования;

9. что можно исследовать в дальнейшем в этом направлении.

2. Цель моей работы – изучив спрос и предложение на рынке банковских кредитов, разобраться, стоит ли пользоваться банковскими займами.

3. Задачи ставились следующие:

1. прочитать литературу, которая дает ответ на вопросы что такое кредит, кредитор, заемщик, кредит на образование, ипотека;

2. познакомиться с людьми, которые брали кредиты, побеседовать с ними;

5. познакомить обучающихся школы со своими исследованиями, попытаться пробудить интерес к данному вопросу.

5. Я использовала: теоретические методы исследования, анализ литературных источников,

практические методы исследования: беседы, интервью, анкетирование, анализ результатов.

6. План исследования включал:

а) исследование проблемы по литературным источникам;

б) сбор информации о кредитах, взятых жителями г. Нижнеудинска;

в) анализ собранных данных;

7. В результате исследования выявлено: 70% нижнеудинцев брали кредит, 20% - более одного раза,

73% работников школы брали кредит, 53% - более одного раза.

По мнению 70% опрошенных, кредиты помогли им решить следующие проблемы: покупка бытовой техники, ремонт в доме, покупка жилья, взнос за образование детей, приобретение автомобиля.

Поскольку данные вложения требуют больших денежных средств, которые накопить можно, но очень непросто и небыстро, люди пользуются кредитными займами.

8. Попробую сделать вывод: жизнь в долг – вполне нормальное явление в современном мире, если подходить ответственно к получению и возврату кредита. Для нормальной и спокойной жизни в кредит необходима хорошая кредитная история. Если долг всегда отдавать вовремя, то не возникает проблем в личных отношениях., с кредиторами, сложностей с поиском новых источников средств, когда они требуются. Надо внимательно изучать те условия (как устные, так и письменные), на которых могут быть взяты деньги в долг.

Мне сейчас только 13 лет. Российские банки предусматривают что граждане, достигшие возраста 21 год, имеют право на получение кредита. Возможно, что пройдет время, и я окажусь на пороге одного из наших банков. Однако, я абсолютно уверена, в том, что мир кредита и его секреты к тому времени я раскрою до конца.

9. В дальнейшем планирую исследовать, в каких банках выгоднее брать кредит.

Мы живем в том мире, где рано или поздно, каждый человек сталкивается с проблемой нехватки денег. Что же делать?

Читайте также: