Доклад на тему экологический налог

Обновлено: 17.05.2024

Любая организация в процессе осуществления своей деятельности оказывает негативное воздействие на окружающую среду (т.е. осуществляет размещение отходов, выброс загрязняющих веществ в воздух, сброс загрязняющих веществ в водные объекты, на рельеф, загрязнение почв, загрязнение окружающей среды теплом, шумом, электромагнитными, ионизирующими и другими видами физических воздействий). Негативное воздействие на территории РФ согласно законодательству является платным.

Плата за негативное воздействие на окружающую среду — денежная компенсация, взимаемая с природопользователей за загрязнение окружающей природной среды.

Экологические платежи на основании Определения Конституционного суда от 10.12.2002 г. № 284-О признаны обязательным публично-правовым платежом. Он носит индивидуально-возмездный и компенсационный характер и является по своей правовой природе не налогом, а фискальным сбором. В соответствии с пунктом 2 статьи 8 Налогового кодекса, под сбором понимается обязательный взнос, уплата которого является одним из условий предоставления плательщикам определенных прав или выдачу разрешений (лицензий). Указанные платежи взимаются с хозяйствующего субъекта во исполнение им финансово-правовых обязательств (обязанностей), возникающих из осуществления такой деятельности, которая оказывает вредное воздействие на окружающую среду, и представляют собой форму возмещения экономического ущерба от такого воздействия, по сути, они носят компенсационный характер.

На настоящий момент плата взимается только за следующие виды негативного воздействия:

- Выброс загрязняющих веществ в атмосферный воздух от стационарных и передвижных источников загрязнения атмосферы;

- Размещение отходов производства и потребления;

- Сброс загрязняющих веществ в поверхностные водные объекты.

Негативное воздействие на окружающую среду оказывают все юридические лица и ИП. Плата за негативное воздействие на окружающую среду вносится, в том числе организациями, осуществляющими деятельность на арендованном оборудовании, являющемся источником загрязнения окружающей среды и организациями, осуществляющими свою деятельность на арендованных площадях.

Основаниями для взимания платы за негативное воздействие на окружающую среду являются:

Расчет платы осуществляется в соответствии с:

Организации, соблюдающие требования законодательства, рассчитывают и вносят плату по базовым нормативам без применения повышающих коэффициентов. Под соблюдением требований законодательства понимают наличие на предприятии действующих:

- Проекта нормативов образования отходов и лимитов на их размещение (ПНООЛР);

- Проекта предельно – допустимых выбросов (ПДВ);

- Проекта нормативов допустимых сбросов (НДС).

При отсутствии на предприятии проектов ПДВ и НДС расчет платы производится с применением 25-ти кратного повышающего коэффициента.

При отсутствии на предприятии проекта ПНООЛР расчет платы производится с применением 5-ти кратного повышающего коэффициента.

Размер платежей за выбросы загрязняющих веществ от стационарных источников загрязнения атмосферы зависит от перечня выбрасываемых веществ и объемов выброса.

Размер платежей за сбросы загрязняющих веществ в водные объекты зависит от перечня сбрасываемых веществ и объемов сброса.

Размер платежей за выбросы загрязняющих веществ от передвижных источников загрязнения зависит от объема и вида израсходованного топлива.

Размер экологических платежей за размещение отходов производства и потребления на полигонах зависит от класса опасности и объемов размещаемых отходов.

При несанкционированном загрязнении окружающей среды должна проводиться оценка экологического ущерба.

Каждое предприятие сдает расчеты только по тем видам воздействия на окружающую среду, которые оказывает.

Органом, осуществляющим контроль в области платы за негативное воздействие на окружающую среду, является Росприроднадзор (в Москве органом, осуществляющим контроль с 3-го квартала 2014 г. по 31.12.2016 года является Департамент природопользования и охраны окружающей среды г. Москвы (ДПИООС)).

Расчет платы за негативное воздействие выполняется ежеквартально и представляется на согласование в Росприроднадзор/ДПИООС до 20 числа месяца следующего за каждым кварталом. Экологические платежи предприятия вносят 4 раза в год в соответствии с приказом Федеральной службы по экологическому, технологическому и атомному надзору № 557 от 08 июня 2006 года.

Росприроднадзор/ДПИООС осуществляет проверку правильности начислений, своевременности внесения экологических платежей, взысканию задолженности по платежам. При обнаружении недоимки по платежам Росприроднадзор/ДПИООС выставляет требование по ее уплате.

Организации должны осуществлять внесение платы за негативное воздействие отдельно по месту нахождения производственных территорий и объектов размещения отходов по соответствующим муниципальным образованиям.

Платежи предоставляются отдельно по каждому субъекту РФ.

Если у предприятия на территории субъекта Российской Федерации имеется более одной производственной территории, более одного передвижного объекта негативного воздействия или объекта размещения отходов, то оформляется один документ.

Ответственность

За несвоевременное внесение экологических платежей согласно КОАП предусмотрена административная ответственность в виде штрафа до 100 000 рублей (см. ст. 8.41) за каждый квартал последнего года. В п. 1 ст. 4.5 КоАП РФ ограничена давность привлечения к административной ответственности. На организацию или индивидуального предпринимателя не может быть наложен административный штраф, если со дня совершения административного правонарушения прошло более одного года.

Выполнение работ по расчету экологических платежей и их согласованию организации могут произвести самостоятельно, но для этого необходимо знать нюансы природоохранного законодательства и составления экологической документации. Надёжнее и проще доверить это специалистам.

Сотрудничество с нами гарантирует Вам получение ценных рекомендаций, позволяющих снизить экологические платежи, избежать штрафных санкций надзорных органов и траты времени в очередях Росприроднадзора/ ДПИООС.

Мы рассчитаем экологические платежи для Вашего предприятия и согласуем в природоохранных органах качественно и в короткие сроки! А также выполним разработку и согласование иных экологических документов.

Минфин планирует ввести к 2020 году экологический налог для организаций и ИП. Предполагается, что он заменит экологический сбор или возможность самостоятельной утилизации отходов. С этой целью уже разработан проект федерального закона, вводящего в Налоговый кодекс новую главу 25.5. Бизнес воспринимает инициативу неоднозначно.

После этого было принято решение о том, чтобы все-таки выделить те платежи, которые наиболее близки к налогу (то есть у них есть база, ставка и другие признаки налога), и эти платежи кодифицировать в Налоговом кодексе, чтобы все условия были понятны и прозрачны.

К настоящему времени разработан законопроект, который определяет налогоплательщиков экологического налога, объект налогообложения, налоговую базу, налоговый период, порядок исчисления и уплаты налога, сроки уплаты налога и авансовых платежей по налогу, а также дает уточнения по налоговой декларации.

Комментарии Минфина об экологическом налоге

Предполагается, что инициатива будет только способствовать систематизации подходов к регулированию платежей, которые уплачивает бизнес. Она необходима для того, чтобы сделать процесс более прозрачным и удобным для бизнеса.

Кто налогоплательщик

Новый экологический налог, который планируется ввести с 1 января 2020 года, коснется всех организаций, ИП и физлиц, которые своей деятельностью негативно воздействуют на окружающую среду.

Если говорить об отходах (за исключением твердых коммунальных отходов), то налогоплательщики — организации и физлица, в результате деятельности которых возникают отходы.

Что касаться твердых коммунальных отходов, то налогоплательщики — региональные операторы по обращению с твердыми коммунальными отходами, операторы по обращению с такими отходами.

Проект федерального закона четко определяет те организации и физлица, которые не являются налогоплательщиками:

- ведут деятельность исключительно на объектах IV категории. В этом случае у них на руках должно быть свидетельство о постановке на учет, подтверждающее данную категорию.

- осуществляют деятельность, в результате которой образуются только твердые коммунальные отходы.

Постановка на учет в качестве налогоплательщика экологического налога по месту нахождения объекта, оказывающего негативное воздействие на окружающую среду, происходит в течение 30 дней с момента постановки на госучет.

Что считается объектом налогообложения

| Объект налогообложения | Не объект налогообложения |

|---|---|

| негативное воздействие в результате выброса загрязняющих веществ стационарными источниками | негативное воздействие, производимое в рамках осуществления деятельности, финансируемой бюджетами всех уровней |

| негативное воздействие в результате сброса загрязняющих веществ в водные объекты сточных вод | размещение отходов на соответствующих объектах, которые не оказывают негативное воздействие (важно подтвердить это) |

| образование, хранение, захоронение, накопление, размещение отходов производства и потребления каждого класса опасности | накопление отходов для утилизации или обезвреживания в течение 11 месяцев со дня их возникновения |

Налоговая база и налоговый период

Налоговая база определяется как масса выбросов и сбросов веществ в атмосферный воздух и водные объекты от стационарных источников загрязнения, масса образованных отходов производства и потребления.

Налогоплательщик определяет налоговую базу самостоятельно, на основе данных производственного экологического контроля:

- для каждого стационарного источника, который использовался в налоговый период;

- в отношении каждого загрязняющего вещества;

- для каждого класса опасности отходов производства и потребления.

Расчет ставки производится исходя из 1 тонны загрязняющих веществ (отходов).

За налоговый период принимается календарный год. Налог предлагается сделать авансовым.

В проекте закона сохранился весь объем вычетов из налоговой базы в случае, если плательщик реализовал меры по компенсации негативного воздействия на природу (70 % от исчисленной за налоговый период суммы налога). Кроме того, учитываются повышающие коэффициенты к платежам, если нагрузка организаций превышает объемы, установленные регулятором.

Налоговая декларация: сроки и особенности представления

Налоговая декларация по экологическому налогу отправляется в налоговые органы по месту нахождения налогоплательщика. Представление декларации на бумажном носителе исключается, учитывается только электронный формат и представление документа через оператора электронного документооборота.

Срок — до 25 марта года, следующего за истекшим налоговым периодом.

Рассчитывайте плату за негативное воздействие на окружающую среду и экологический сбор с помощью онлайн-сервиса.

Реакция бизнес-сообщества

Также Лебединская уточнила, что оставшиеся неналоговые платежи Минфин разделил на шесть групп, по ним планируется провести детальный анализ на предмет актуальности и методики регулирования.

Реакцию бизнеса на инициативу Минфина нельзя назвать позитивной. В основном все боятся роста налоговой нагрузки, несмотря на обещания ведомства. Уже известно, что ряд некоммерческих ассоциаций, куда входят крупные производители электроники и бытовой техники, шин и упаковки, направили письмо премьер-министру Дмитрию Медведеву, в котором дали резкую оценку идее о введении экологического налога. Они просят не отменять возможность утилизации отходов самостоятельно, подчеркивая ее эффективность.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

ЭКОЛОГИЧЕСКИЕ НАЛОГИ / ЭКОЛОГИЧЕСКОЕ НАЛОГООБЛОЖЕНИЕ / НАЛОГОВЫЕ МЕХАНИЗМЫ ЭКОЛО-ГИЧЕСКОГО СТИМУЛИРОВАНИЯ / ENVIRONMENTAL TAXES / ENVIRONMENTAL TAXATION / TAX MECHANISMS OF ENVIRONMENTAL PROTECTION STIMULATION

Аннотация научной статьи по экономике и бизнесу, автор научной работы — Солнышкова Юлия Николаевна

Эффективная система экологического налогообложения это один из основных инструментов государственной политики, который имеет множество преимуществ по сравнению с традиционными способами экологического регулирования и иными инструментами экологической политики. Целью данной статьи является изучение проблем экологического налогообложения в Российской Федерации и определение путей его реформирования. Проанализированы четыре основные группы экологических платежей: энергетические налоги, транспортные налоги, платежи за загрязнение и ресурсные налоги, рассмотрены основные мировые тенденции и перспективы их применения в РФ. Результаты, полученные в работе, позволяют оценить преимущества и недостатки современного экологического налогообложения , а также возможные направления его дальнейшего развития в России. Подробно рассмотрены пути реформирования транспортного налога с учетом экологической составляющей.

Похожие темы научных работ по экономике и бизнесу , автор научной работы — Солнышкова Юлия Николаевна

Зарубежный опыт налогообложения выбросов в атмосферный воздух: экономическое значение и направления реформирования

DEVELOPMENT OF ENVIRONMENTAL TAXATION IN THE RUSSIAN FEDERATION

The author argues that an effective system of environmental taxation is one of the main instruments of state policy that has many advantages over traditional methods of environmental regulation and other instruments of environmental policy. The purpose of the article is to study the problems of environmental taxation in the Russian Federation and identify ways to reform it. Four main groups of environmental payments (energy taxes, transport taxes, pollution charges and mineral resource taxes) are analyzed; major global trends and prospects for their ap-plication in the Russian Federation are considered. The results and fi ndings of the study help assess the advan-tages and disadvantages of the current environmental taxation as well as possible directions for its further develop-ment in Russia. Ways to reform the transport tax taking into account its environmental component are considered in detai

кандидат экономических наук, доцент кафедры налогов и налогообложения, Саратовский социально-экономический институт (филиал)

УДК 336.2 РЭУ им. Г.В. Плеханова

РАЗВИТИЕ ЭКОЛОГИЧЕСКОГО НАЛОГООБЛОЖЕНИЯ В РОССИЙСКОЙ ФЕДЕРАЦИИ

Эффективная система экологического налогообложения - это один из основных инструментов государственной политики, который имеет множество преимуществ по сравнению с традиционными способами экологического регулирования и иными инструментами экологической политики. Целью данной статьи является изучение проблем экологического налогообложения в Российской Федерации и определение путей его реформирования. Проанализированы четыре основные группы экологических платежей: энергетические налоги, транспортные налоги, платежи за загрязнение и ресурсные налоги, рассмотрены основные мировые тенденции и перспективы их применения в РФ. Результаты, полученные в работе, позволяют оценить преимущества и недостатки современного экологического налогообложения, а также возможные направления его дальнейшего развития в России. Подробно рассмотрены пути реформирования транспортного налога с учетом экологической составляющей.

Ключевые слова: экологические налоги, экологическое налогообложение, налоговые механизмы экологического стимулирования.

DEVELOPMENT OF ENVIRONMENTAL TAXATION IN THE RUSSIAN FEDERATION

The author argues that an effective system of environmental taxation is one of the main instruments of state policy that has many advantages over traditional methods of environmental regulation and other instruments of environmental policy. The purpose of the article is to study the problems of environmental taxation in the Russian Federation and identify ways to reform it. Four main groups of environmental payments (energy taxes, transport taxes, pollution charges and mineral resource taxes) are analyzed; major global trends and prospects for their application in the Russian Federation are considered. The results and findings of the study help assess the advantages and disadvantages of the current environmental taxation as well as possible directions for its further development in Russia. Ways to reform the transport tax taking into account its environmental component are considered in detail.

Keywords: environmental taxes, environmental taxation, tax mechanisms of environmental protection stimulation.

Актуальность темы вытекает из осознания важности природных ресурсов как для экономики Российской Федерации, так и для состояния окружающей природной среды на территории нашей страны и за ее пределами. Владимир Путин подписал указ, в соответствии с которым 2017 год в России объявлен годом экологии. Цель этого решения - привлечь внимание к проблемным вопросам, существующим в экологической сфере, и улучшить состояние экологической безопасности страны.

К сожалению, в нашей стране до сих пор не появилось понятие экологического налога, соответственно, и в Налоговом кодексе РФ не существует данного определения, что является существенным пробелом в терминологии налогообложения.

В классическом виде экологические налоги отражают величину негативных экстернальных издержек, вызванных загрязнением окружающей среды. Их особенность состоит в том, что они в денежной форме выражают потери для общества, которые возникают

- налоги на загрязнение;

К экологическим налогам, связанным с автомобильным транспортом, в Российской Федерации относятся акцизы на топливо (группа энергетических налогов), акцизы на транспортные средства и транспортный налог (группа транспортных налогов). Рассмотрим более подробно ситуацию с транспортным налогом.

В сфере транспортного налогообложения наблюдается заметное отставание России от зарубежных стран, поскольку в европейских государствах для целей налогообложения не только используются иные характеристики объектов обложения (транспортных средств), но и само число транспортных экологических налогов больше. В целом за рубежом, в отличие от российской налоговой системы, обычно взимаются три транспортных налога: регистрационный налог, а также периодические транспортный налог и налог на тяжелые транспортные средства. В качестве аналога регистрационного налога можно назвать российский акциз на автомобили, поскольку он как косвенный налог включается в цену транспортного средства и оплачивается лицом при его покупке. Аналогом второго платежа является российский транспортный налог. Третьего платежа в составе российской налоговой системы нет. Строго говоря, действующий порядок исчисления транспортных налогов, т.е. транспортные акцизы и транспортный налог, не позволяет рассматривать их как экологические налоги. Особенностью и отличием экологических налогов является особый порядок исчисления налоговых обязательств, при котором учитывается негативное влияние объекта обложения на состояние окружающей среды. Для российских транспортных налогов налоговой базой является мощность двигателя транспортного средства. По своей природе данная характеристика транспортного средства не является экологическим критерием, на основе которого можно было бы объективно дифференцировать налоговые ставки по степени экологического вреда объекта обложения, поскольку она никак не характеризует негативное воздействие.

Выделим три разные модели построения и реформирования транспортного налогообложения:

1) исключительно на основе экологического критерия (критериев) с полной заменой налоговой базы;

2) замена действующей налоговой базы в пользу сочетания налоговой базы, условно отражающей экологический ущерб, с выраженной экологической составляющей;

3) добавление экологического критерия, от которого будет зависеть размер налога, но с сохранением действующей налоговой базы.

Первая модель фактически означает замену старого налога новым. Вторая основана на том, чтобы использовать экологический критерий вместе с характеристикой, условно связанной с окружающей средой. Пример - объем двигателя автомобиля. Данный показатель косвенно отражает уровень загрязнения атмосферы. Налогообложение строится исходя из того, что чем больше объем двигателя, тем выше уровень выброса вредных веществ. Третья модель основана на дополнении действующего порядка налогообложе-

ния элементами, позволяющими учесть экологический вред от объекта обложения. Изменение налоговой базы, добавление в нее экологического критерия не является проблемой с точки зрения налогового администрирования. Обычно перед продажей автомобиль проходит ряд тестов, и такие экологические характеристики, как, например, объем выбросов фиксируются в соответствующих документах и затем закрепляются за конкретной маркой автомобиля. Эти данные для прозрачности налогообложения могут даже официально публиковаться, как это делается, например, в Великобритании.

Исходя из зарубежного опыта построения системы транспортных налогов, можно отметить, что размер налога может ставиться в зависимость от таких экологических характеристик, как эффективность двигателя автомобиля, объем выбросов СО2, объем выбросов загрязняющих веществ, соответствие определенному экологическому стандарту. При этом данные характеристики можно совмещать в рамках даже одного налога.

Окружающая среда воздействует на то, как живут люди и как развивается общество. Из этого следует, что экологическое воздействие может считаться негативным, если оно ухудшает условия жизни людей. Соответственно, экологической проблемой являются не потери природы сами по себе, а потери человека, возникающие вследствие нарушения качества экологии.

Таким образом, развитие российской налоговой системы должно проводиться в направлении ее экологизации исходя из признания налогов в качестве значимых инструментов экологической политики. Это, в свою очередь, требует разработки и принятия мер, необходимых для реализации функций налоговой системы, которые способствуют защите окружающей среды и сохранению здоровья населения и потому имеют важное социально-экономическое значение для государства.

Экологические платежи многообразны, но, несмотря на различия, у них есть общие черты, что дает возможность говорить о том или ином платеже как экологическом. В мировой практике понятие экологического налога обычно раскрывается через определение, разработанное Евростатом (Статистической службой Европейского союза) в целях международного статистического учета. В соответствии с данным определением экологическим является налог, налоговая база которого - это физическая характеристика объекта, признаваемого негативно влияющим на окружающую среду, или связанного с ним другого объекта. Такой налоговой базой может быть, например, объем выбросов загрязняющих веществ.

Основным преимуществом налогов и других рыночных инструментов по сравнению с традиционными способами экологического регулирования, такими как стандарты, квоты, запреты, является эффективность. В целом эффективность означает, что того же экологического эффекта налогоплательщик может достичь при меньшем уровне своих затрат либо достичь большего экологического эффекта при том же уровне затрат.

Экологические налоги отличают и такие свойственные им черты, как: устойчивость к коррупционным соглашениям, гибкость, фискальные возможности, воздействие на потребление, прозрачность и ценовая предсказуемость. Эти черты обусловливают преимущества экологических налогов по сравнению с иными инструментами экологической политики.

В России существуют все перечисленные виды экологических налогов. При этом энергетические, транспортные и ресурсные налоги закреплены налоговым законодательством, а налоги на загрязнение представлены в виде соответствующей платы, которая в соответствии с российским законодательством налогом не считается. Энергетическими налогами на топливо, используемое в транспортных целях, являются акцизы на автомобильный бензин и дизельное топливо (топливные акцизы). Транспортными налогами являются акцизы на легковые автомобили и мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л.с.), а также одноименный транспортный налог. Ресурсным является налог на добычу полезных ископаемых, за исключением нефти и газа. К этой же категории относятся водный налог и сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов.

Но именно акцизное и транспортное налогообложение является сейчас главным источником повышения экологической значимости налоговой системы Российской Федерации. Акцизы на транспорт и топливо, транспортный налог образуют поле для налоговых преобразований. Эти преобразования изначально могут иметь разную цель, однако их главная суть заключается в оказании экономического воздействия на поведение налогоплательщика. И применительно к топливным и транспортным налогам это заключается в том, чтобы создавать у налогоплательщика стимулы использовать экологически чистое топливо и экологически безопасные транспортные средства.

Для примера возьмем автолюбителей, которые ездят на экологичных автомобилях. Если с владельцев такого рода машин брать меньший налог, то это будет стимулировать других постепенно пересаживаться с привычных нам автомобилей на более экологичные. Только в данном контексте существующий транспортный налог в России подобного регулирующего эффекта не сможет создать. Несмотря на то что им облагаются автомобили как источники загрязнения, порядок его исчисления, основанный на использовании в качестве налоговой базы мощности двигателя, не связывает размер налога с объемом загрязнения атмосферы. В связи с этим сейчас и появляются предложения его реформирования.

Речь идет прежде всего об установлении разной налоговой нагрузки в зависимости от масштабов экологического вреда, наносимого деятельностью налогоплательщика. Налогообложение становится объективным, когда тот, кто больше загрязняет, и платит больше.

Также важно отметить, что переход к экологическим критериям при налогообложении транспорта не от-

меняет необходимость учитывать износ дорожного полотна, который действительно имеет место. За рубежом для этого и предназначен налог на тяжелые транспортные средства, который обычно рассчитывается в зависимости от показателей веса автомобиля, а также числа осей вращения.

Отсюда следует вывод о том, что реформировать транспортные налоги в России можно двумя путями: радикальным и умеренным. Первый означает полный отказ от существующей налоговой базы в пользу какого-либо экологического критерия.

Второй, умеренный подход основан на сохранении существующей налоговой базы, но с включением в состав налога экологической составляющей. В Норвегии, например, при исчислении регистрационного транспортного налога учитываются одновременно четыре характеристики: объем выбросов углекислого газа, мощность двигателя, вес автомобиля, объем выбросов оксидов азота. То есть одна половина характеристик объекта отражает его влияние на экологию, а вторая связывает действие объекта с износом дорожного полотна.

Подводя итоги, следует отметить, что реформирование налогов на экологической основе представляет собой экологизацию налоговой системы, когда те же самые налоги получают новое предназначение - быть инструментом природоохранной политики. В этом случае увеличивается социально-экономическая роль налога в экономике страны. Он помогает обществу избавиться от нежелательных способов производства и снизить масштабы потребления экологически небезопасной продукции. Выделение экологических налогов из общей совокупности налоговых платежей имеет значение для лучшего понимания направлений дальнейшего реформирования российской налоговой системы, идентификации налогов, которые должны стать экологическими, решения вопросов о необходимости введения новых налогов и изменения существующих, более полной реализации природоохранной политики страны, выработки путей расходования налоговых поступлений и, наконец, для обеспечения правильности международных сопоставлений. Для повышения значения налоговых инструментов в России следует:

- придать экологическим платежам налоговый статус;

- повысить ставки платы за негативное воздействие на окружающую среду;

- более широко использовать налоговые механизмы экологического стимулирования при взимании уже существующих налогов.

1. Голубцова Е.В. Роль налогов в экологическом развитии России // Российское предпринимательство. 2012. № 21. С. 184-190.

3. Москвина Т.П., Шегурова Е.С. Экологические налоги как инструмент обеспечения безопасности окружающей среды // E-SCIO. 2016. № 2. С. 24-34.

Вы можете изучить и скачать доклад-презентацию на тему ЭКОЛОГИЧЕСКИЙ НАЛОГ. Презентация на заданную тему содержит 61 слайдов. Для просмотра воспользуйтесь проигрывателем, если материал оказался полезным для Вас - поделитесь им с друзьями с помощью социальных кнопок и добавьте наш сайт презентаций в закладки!

Плательщики экологического налога Плательщики экологического налога Плательщиками экологического налога признаются организации и индивидуальные предприниматели. Плательщиками не признаются бюджетные организации.

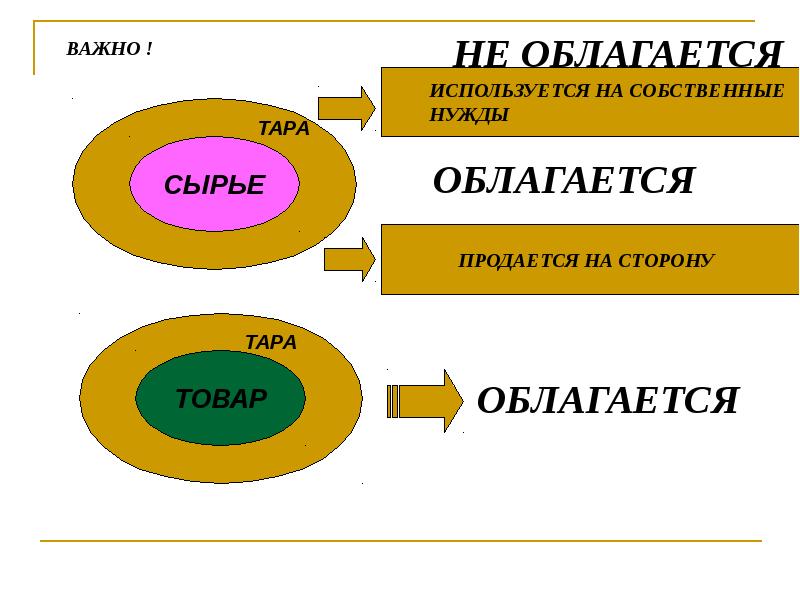

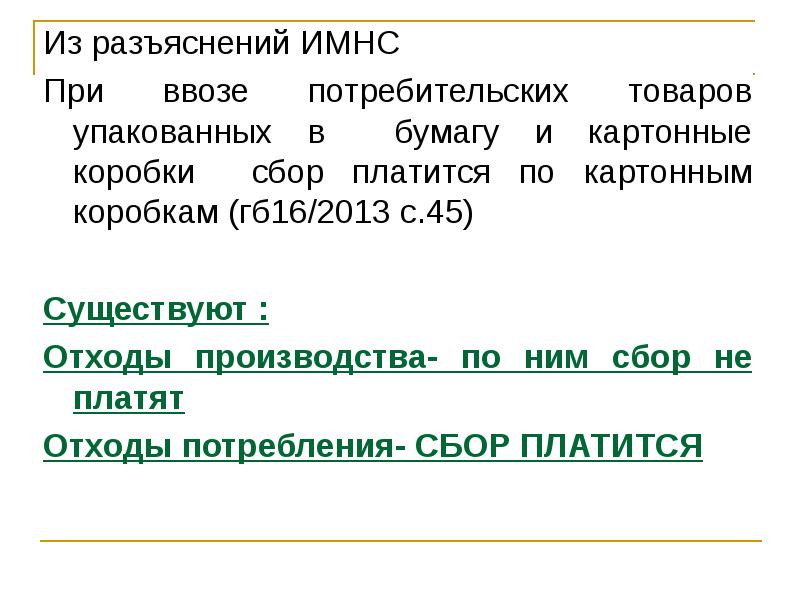

Объекты налогообложения 1.Выбросы загрязняющих веществ в атмосферный воздух; 2. Сброс сточных вод; 3.Хранение, захоронение отходов производства; 4. Ввоз на территорию Республики Беларусь озоноразрушающих веществ, в том числе содержащихся в продукции.

Объекты налогообложения определяют : Объекты налогообложения определяют : По данным бухгалтерского учета С 1 июня 2014 года согласно Технического кодекса 17.02-12-2014 – новые формы учетной документации. ТК установлены формы ПОД. Организацией ведутся те ПОД которые ей необходимы. Обязательно вести ПОД 9 И Под -10 по учету отходов.

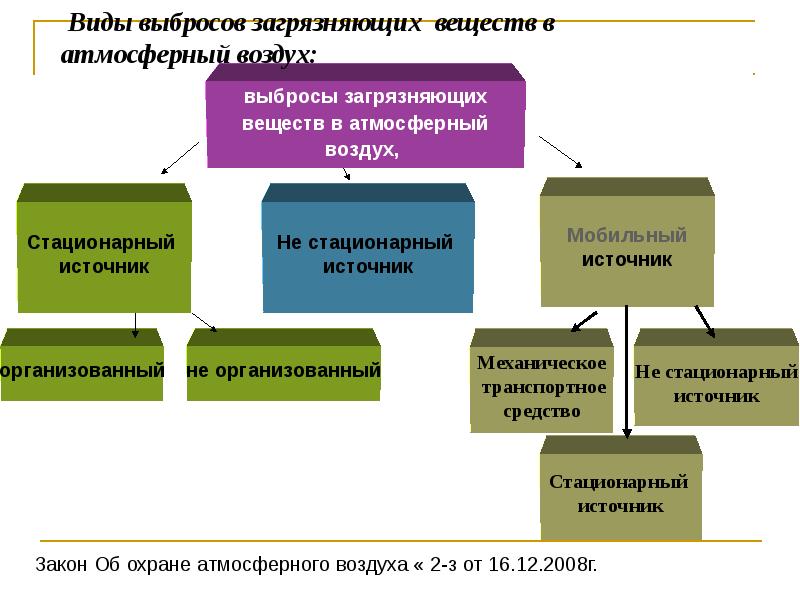

Выбросы загрязняющих веществ в атмосферный воздух делятся на классы опасности: Выбросы загрязняющих веществ в атмосферный воздух делятся на классы опасности: вещества первого класса опасности вещества второго класса опасности вещества третьего класса опасности вещества четвертого класса опасности

Объект налогообложения Объект налогообложения С 2014 г. облагаются только выбросы загрязняющих веществ в атмосферный воздух от стационарных источников выбросов, указанных в разрешениях на выбросы загрязняющих веществ в атмосферный воздух или комплексных природоохранных разрешениях при общих суммарных объемах выбросов более 3 т в год (абзацы 1 и 2 п.2 ст.205 НК). Выбросы от нестационарных источников, мобильных источников, стационарных источников, которым не устанавливаются нормативы допустимых выбросов загрязняющих веществ в атмосферный воздух, не учитываются при определении налоговой базы для расчета экологического налога за выбросы загрязняющих веществ в атмосферный воздух.

2014 2014 Краска использованная при покраске стен – есть выбросы от нестационарного источника (гб9/2014 с.10) Если организация имеет 2 объекта и 2 разрешения на выбросы в воздух, то для общего суммарного объема 3т их суммировать не надо (гб9/2014 с.10) Перечень источников выбросов , для которых не устанавливаются нормативы допустимых выбросов в воздух – пост № 31 от 29.05.2009

Пример Пример Организация использует передвижной строительный вагон с печью (нестационарный источник выбросов), которая работает на твердом топливе. Выбросы загрязняющих веществ в атмосферный воздух не являются объектом обложения экологическим налогом, т.к. мобильный источник. гб 2\2013 с. 63

Ситуация 1 Один из видов деятельности организации - производство строительных конструкций. При изготовлении продукции производятся сварочные работы с использованием агрегата сварочного, работающего на топливе, также используются бензопилы. Ситуация 1 Один из видов деятельности организации - производство строительных конструкций. При изготовлении продукции производятся сварочные работы с использованием агрегата сварочного, работающего на топливе, также используются бензопилы. Является ли организация плательщиком экологического налога за выбросы загрязняющих веществ в атмосферный воздух в 2014 г.? Не является, поскольку налоговая база экологического налога за выбросы загрязняющих веществ в атмосферный воздух в 2014 г. определяется как фактические объемы выбросов загрязняющих веществ в атмосферный воздух от стационарных источников выбросов, указанных в разрешениях на выбросы загрязняющих веществ в атмосферный воздух или комплексных природоохранных разрешениях. Сварочные аппараты и бензопилы не являются стационарными источниками выбросов, и, соответственно, они в разрешениях не указаны.

Ситуация 2 Организация сделала ремонт собственных производственных помещений. При окраске стен вручную выбрасывались загрязняющие вещества в атмосферный воздух. Ситуация 2 Организация сделала ремонт собственных производственных помещений. При окраске стен вручную выбрасывались загрязняющие вещества в атмосферный воздух. Следует ли в 2014 г. в рассматриваемой ситуации уплачивать экологический налог за выбросы загрязняющих веществ в атмосферный воздух? Нет, не следует, поскольку выбросы происходили от нестационарного источника, а экологический налог за выбросы загрязняющих веществ в атмосферный воздух исчисляется исходя из фактических объемов выбросов загрязняющих веществ в атмосферный воздух от стационарных источников выбросов.

Налоговая база Налоговая база в 2015 г. определяется как фактические объемы выбросов загрязняющих веществ в атмосферный воздух от стационарных источников выбросов, указанных в разрешениях на выбросы загрязняющих веществ в атмосферный воздух или комплексных природоохранных разрешениях (абзацы 1 и 2 ст.206 НК).

С 16 марта 2013 года установлены лимиты на природопользование: С 16 марта 2013 года установлены лимиты на природопользование: Представляют собой установленные организацией на определенный период времени объемы предельного использования (изъятия, добычи) природных ресурсов, выбросов и сборов загрязняющих веществ, хранения, и захоронения отходов и иных видов вредного воздействия на окружающую среду Указываются в соответствующих разрешениях

Обратите внимание! Обратите внимание! Ставки экологического налога за выбросы загрязняющих веществ в атмосферный воздух первого класса опасности и за выбросы веществ, для которых не определены классы опасности, не установлены. Соответственно, такие выбросы загрязняющих веществ не будут облагаться экологическим налогом за выбросы загрязняющих веществ в атмосферный воздух.

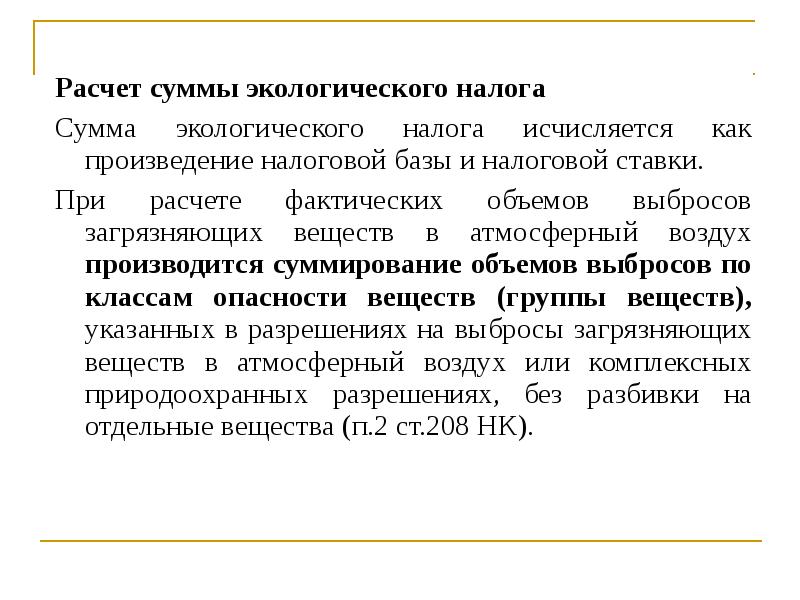

Расчет суммы экологического налога Расчет суммы экологического налога Сумма экологического налога исчисляется как произведение налоговой базы и налоговой ставки. При расчете фактических объемов выбросов загрязняющих веществ в атмосферный воздух производится суммирование объемов выбросов по классам опасности веществ (группы веществ), указанных в разрешениях на выбросы загрязняющих веществ в атмосферный воздух или комплексных природоохранных разрешениях, без разбивки на отдельные вещества (п.2 ст.208 НК).

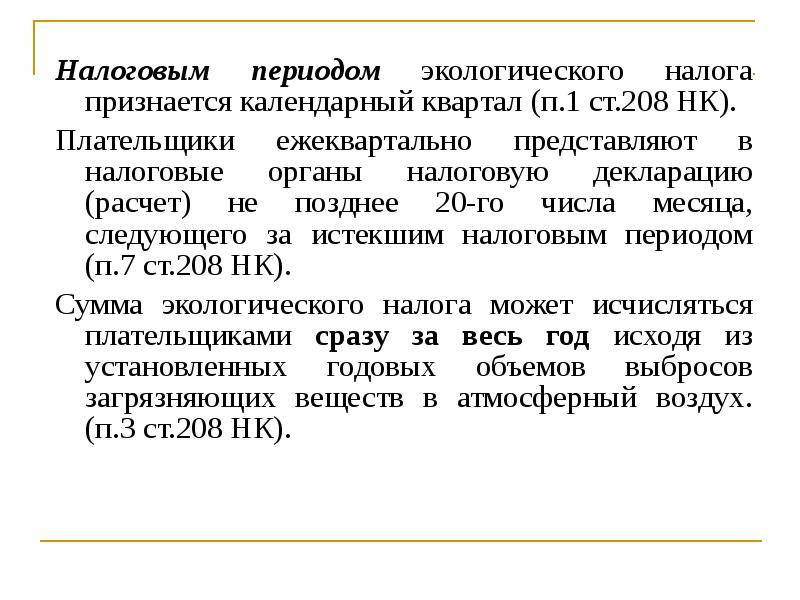

Налоговым периодом экологического налога признается календарный квартал (п.1 ст.208 НК). Налоговым периодом экологического налога признается календарный квартал (п.1 ст.208 НК). Плательщики ежеквартально представляют в налоговые органы налоговую декларацию (расчет) не позднее 20-го числа месяца, следующего за истекшим налоговым периодом (п.7 ст.208 НК). Сумма экологического налога может исчисляться плательщиками сразу за весь год исходя из установленных годовых объемов выбросов загрязняющих веществ в атмосферный воздух. (п.3 ст.208 НК).

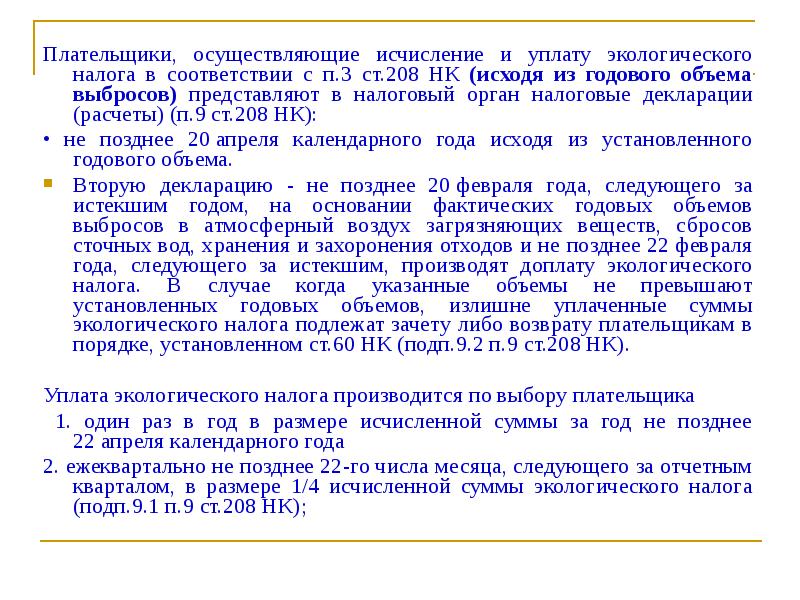

Плательщики, осуществляющие исчисление и уплату экологического налога в соответствии с п.3 ст.208 НК (исходя из годового объема выбросов) представляют в налоговый орган налоговые декларации (расчеты) (п.9 ст.208 НК): • не позднее 20 апреля календарного года исходя из установленного годового объема. Вторую декларацию - не позднее 20 февраля года, следующего за истекшим годом, на основании фактических годовых объемов выбросов в атмосферный воздух загрязняющих веществ, сбросов сточных вод, хранения и захоронения отходов и не позднее 22 февраля года, следующего за истекшим, производят доплату экологического налога. В случае когда указанные объемы не превышают установленных годовых объемов, излишне уплаченные суммы экологического налога подлежат зачету либо возврату плательщикам в порядке, установленном ст.60 НК (подп.9.2 п.9 ст.208 НК). Уплата экологического налога производится по выбору плательщика 1. один раз в год в размере исчисленной суммы за год не позднее 22 апреля календарного года 2. ежеквартально не позднее 22-го числа месяца, следующего за отчетным кварталом, в размере 1/4 исчисленной суммы экологического налога (подп.9.1 п.9 ст.208 НК);

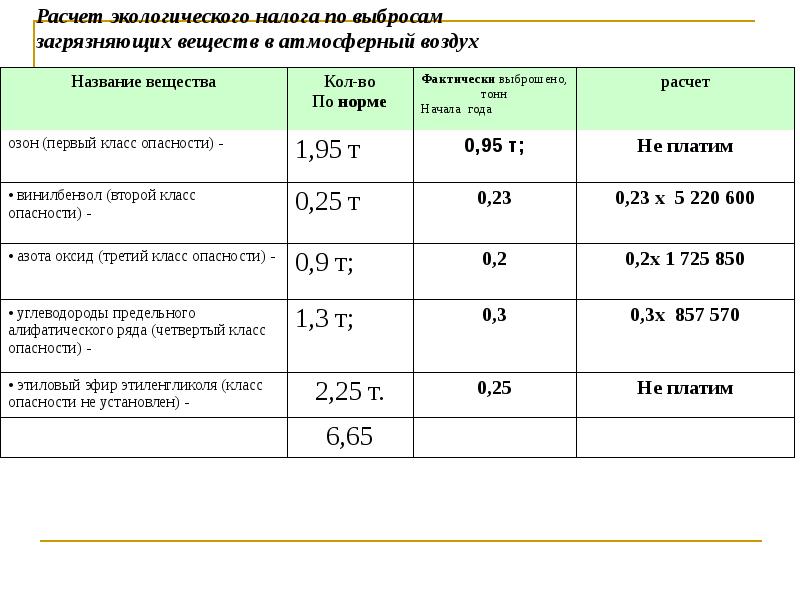

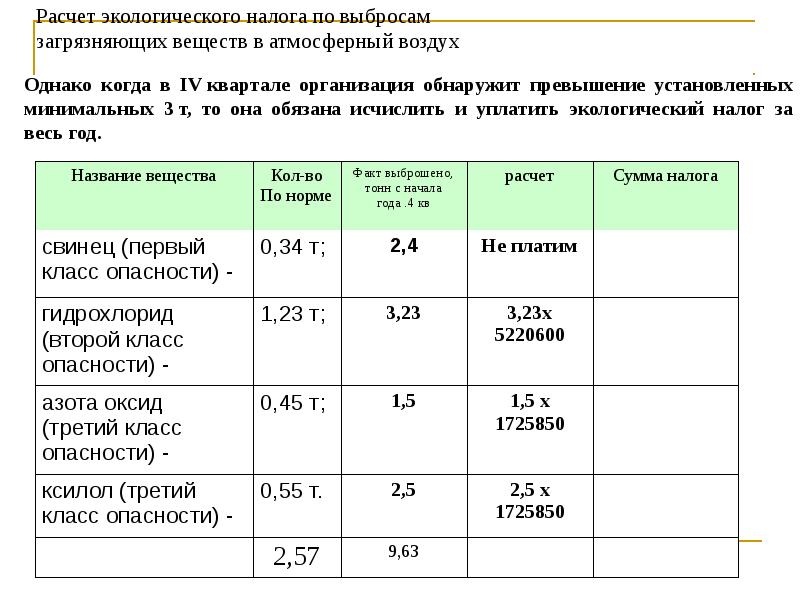

Расчет экологического налога по выбросам Расчет экологического налога по выбросам загрязняющих веществ в атмосферный воздух

Если суммарный объем выбросов 3 и более тонн, то исчисление налога за 1-3 кварталы производится в общеустановленном порядке Если суммарный объем выбросов 3 и более тонн, то исчисление налога за 1-3 кварталы производится в общеустановленном порядке Если за год выбросы меньше 3 тонн, то организация не признается плательщиком Если за год выбросы меньше 3 тонн, тогда в декларацию за год (до 20 февраля) (графа 4) проставляются нули. Переплаты засчитываются, либо возвращаются. Нб № 9/2014 с 30

Расчет экологического налога по выбросам Расчет экологического налога по выбросам загрязняющих веществ в атмосферный воздух

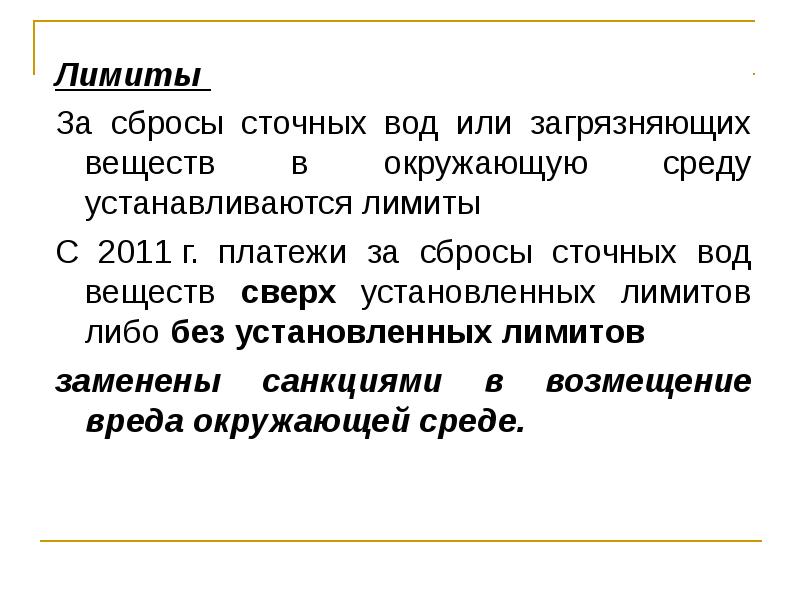

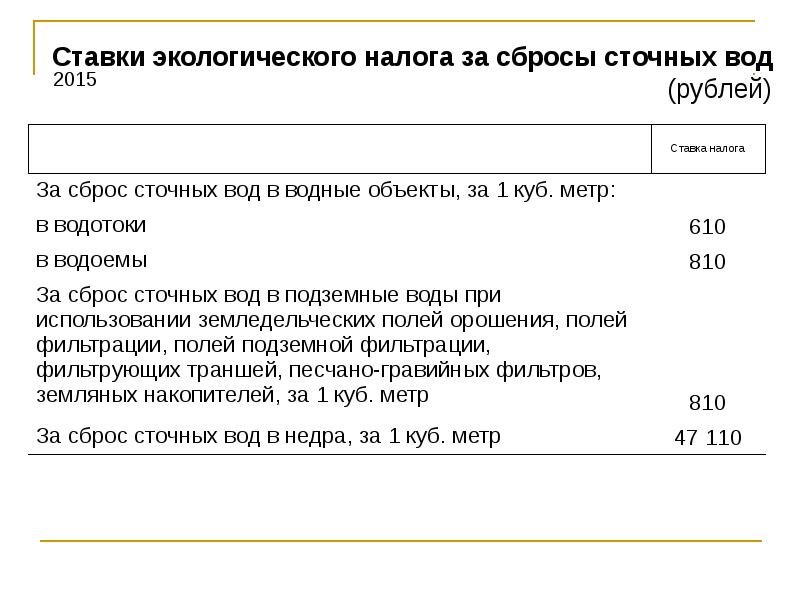

Лимиты Лимиты За сбросы сточных вод или загрязняющих веществ в окружающую среду устанавливаются лимиты С 2011 г. платежи за сбросы сточных вод веществ сверх установленных лимитов либо без установленных лимитов заменены санкциями в возмещение вреда окружающей среде.

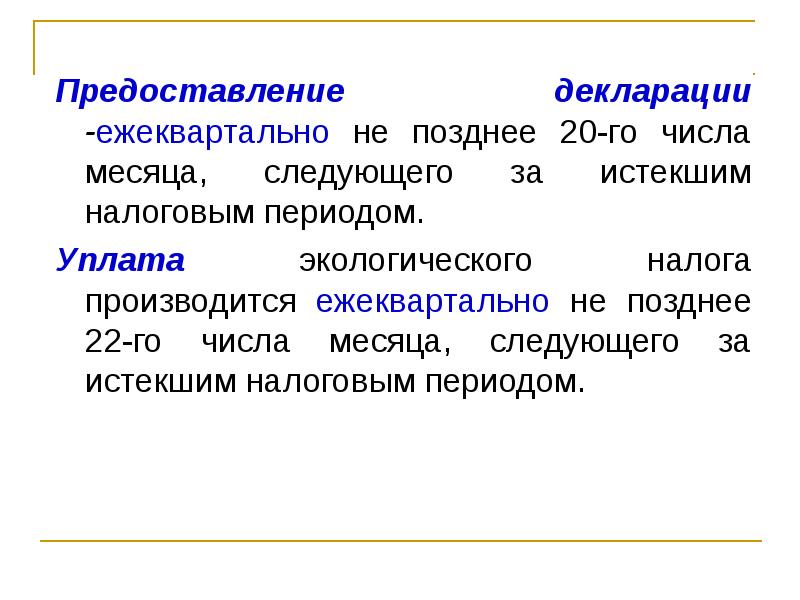

Предоставление декларации -ежеквартально не позднее 20-го числа месяца, следующего за истекшим налоговым периодом. Уплата экологического налога производится ежеквартально не позднее 22-го числа месяца, следующего за истекшим налоговым периодом.

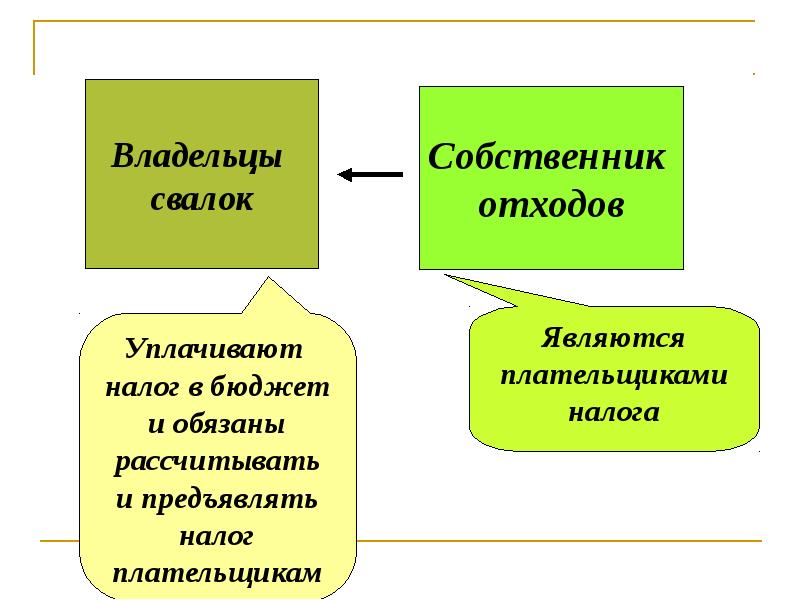

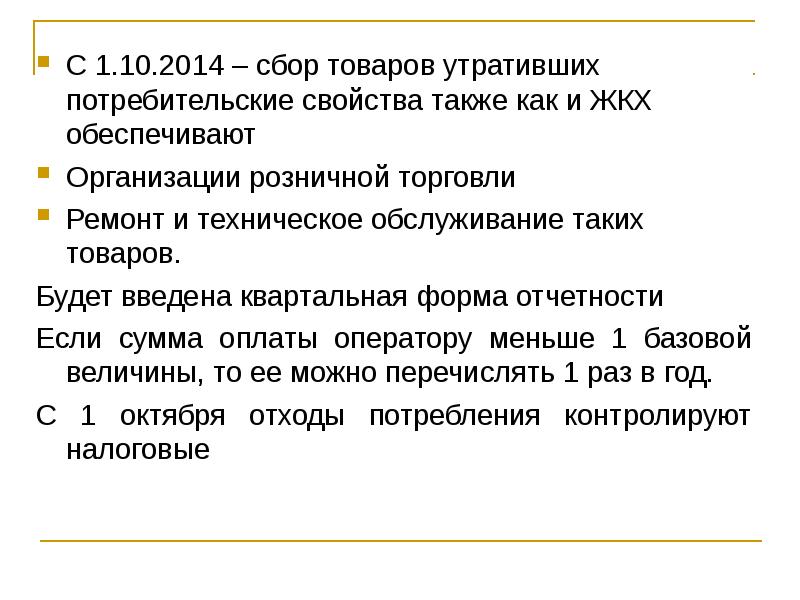

3. Хранение, захоронение отходов производства. Плательщиками за захоронение отходов производства на объектах захоронения отходов признаются собственники отходов производства. Плательщиками за хранение отходов производства признаются организации которые осуществляют хранение (гб20/2012с.68)

Читайте также: