Контроллинг как инструмент управления в кризисной ситуации кратко

Обновлено: 06.07.2024

Эффективная система контроллинга на предприятии поможет свести к минимуму потери ресурсов, проанализировать текущие и будущие планы, выявить возможные ошибки и, как следствие, достичь эффективной работы организации в текущий момент и в ближайшем будущем. Система затрагивает финансовые, кадровые и технологические процессы и помогает найти способы их усовершенствования.

За счёт эффективного управления контроллинг поможет достичь определённых целей. Для предприятия это как правило — усовершенствование продукции и достижение конкурентоспособности должного уровня. Можно выделить четыре основные задачи контроллинга и ряд подзадач (Таблица 1).

Таблица 1. Основные задачи контроллинга.

Задачи контроллинга

1. Разработка методологии планирования и его организация.

- обеспечение создания нормативной базы, которая поможет делать прогнозы развития компании;

- оказание консультативной помощи лицам, разрабатывающим стратегические планы;

- выполнение координационной работы при составлении различных планов, при определении главных целей фирмы и составлении бюджетов;

- принятие участия в обсуждениях и определениях параметров (качественных и количественных) работы.

- разработка структуры передачи и получения информации;

- создание системы информационного обеспечения для предоставления справок, сведений и отчетов лицам, ответственным за определенный процесс в управлении компанией;

- определение потребности в снабжении необходимой информацией менеджеров или других ответственных лиц;

- сопоставление планов и отчетов и составление промежуточной отчетной документации, которая отображает ход выполнения планов;

- анализ отклонений от планов, выявление возможных причин и разработка предложений по предотвращению влияния негативных факторов, которые повлекли сбои в работе.

- отслеживание выполнения планов, направленных на достижение стратегических целей;

- отслеживание состояния условий внешней среды, взаимосвязанных с отработкой стратегических планов;

- контроль за слабыми местами, которые были выявлены при планировании или анализе хода выполнения программ.

4. Организация мероприятий по специальной системе наблюдений.

- разработка нормативной базы для получения и предоставления информации внутри организации;

- разработка мероприятий, предусматривающих дополнительное информационное и аналитическое обеспечение.

Система контроллинга предполагает и определённую отчётность. Определяя последствия тех или иных управленческих решений, она в основном ориентирована на будущие процессы, что позволяет уберечь руководство от необдуманных решений, а компанию от перерасходов.

Для чего нужна диагностика финансово-хозяйственного состояния предприятия, и как её провести?

Обнаружить слабые места, выявить опасности и возможности поможет диагностика финансово-хозяйственного состояния компании. Она даст возможность:

- оценить результаты коммерческой деятельности;

- выявить неиспользованные резервы;

- проконтролировать производство, выполнение планов и бюджетов;

- оценить перспективы выполнения плана.

Для диагностики можно использовать оперативные и стратегические методы (Таблица 2).

Таблица 2. Отличительные черты оперативного и стратегического контроллинга.

Стратегический контроллинг

Оперативный контроллинг

Внутренняя среда. Внешняя среда.

Рентабельность; Экономическая эффективность.

Тактический и оперативный.

Создание условий для выживания;

Проведение антикризисных мероприятий;

Поддержание успешного потенциала.

Обеспечение ликвидности и прибыльности.

Определение количественных и качественных целей;

Ответственность за планирование;

Проработка системы альтернативных стратегий;

Определение критических точек во внутренней и внешней среде для системы альтернативных стратегий;

Определение слабых мест организации и управление ими;

Анализ экономической эффективности.

Методическая помощь при разработке бюджета;

Поиск слабых мест для осуществления тактического управления;

Определение совокупности подконтрольных показателей в соответствии с текущими целями;

Сравнение плановых и фактических показателей;

Определение влияния отклонений на исполнение текущих планов;

Мотивация.

Оба вида контроллинга являются неотъемлемыми частями друг друга. Их взаимосвязь можно представить в виде изречений:

Задача оперативного контроллинга – не допустить кризисного состояния в организации и отследить текущий процесс выполнения задач.

Стратегический контроллинг направлен на выполнение долгосрочных программ, стратегий. Его цель – сформировать четкую систему планирования, которая позволит надежно управлять компанией и увеличить прибыль.

Пять требований к службе контроллинга на предприятии

Эффективная служба контроллинга должна соответствовать следующим требованиям:

- Иметь возможность получать из бухгалтерии, финансового отдела, планово-экономического отдела, службы сбыта и службы материально-технического снабжения всю необходимую информацию.

- Обладать полномочиями и возможностями привлекать другие экономические службы для сбора дополнительной информации, требуемой ей для анализа и выводов, но не содержащейся в существующих документах финансово-экономических служб.

- Иметь возможность на постоянной основе внедрять новые процедуры сбора аналитической информации.

- Быстро доводить информацию до сведения руководства предприятия.

- Работать независимо от любых экономических служб и входить в состав финансово-экономических служб предприятия входит наряду с бухгалтерией, финансовым и планово-экономическим отделом.

Кто должен входить в службу контроллинга?

Служба контроллинга на предприятии должна оперативно собирать информацию и детально её анализировать по всем имеющимся затратам в целях управления предприятием. Эту информацию должны регулярно получать директор предприятия, начальник финансовой службы и начальники производственных отделов, чтобы в случае возможных отклонений успеть принять меры и скорректировать работу всего предприятия.

Рационально включить в состав службы контроллинга четверых специалистов (Таблица 3).

Таблица 3. Состав службы контроллинга на предприятии.

Начальник службы контроллинга

Несет ответственность за входящие документы, аналитические расчеты и прогнозы перед непосредственным начальником. Должен знать бухгалтерский учет и разбираться в технологических вопросах работы своего предприятия.

Основное требование к такому специалисту — теоретическое и практическое знание бухгалтерского учета на предприятии. Контроллер-куратор может выполнять порядка восьми функций:

- разрабатывать формы сбора аналитической информации по цехам предприятия;

- собирать аналитическую (плановую и фактическую) информацию от цехов (центров ответственности);

- обрабатывать и анализировать полученные данные, разрабатывать нормативы затрат по цехам и поддерживать их актуальность;

- рассчитывать аналитические показатели работы цехов и предприятия в целом;

- прогнозировать выручку, затраты и прибыль с помощью методики контроллинга;

- анализировать отклонения фактических данных от плановых, выявлять причины отклонения и устанавливать виновных;

- составлять аналитические отчеты для финансового директора;

- проводить экспертизу управленческих решений, связанных с затратами курируемых цехов.

Контроллер-специалист по информационным системам

Отвечает за автоматизацию, которую ведет отдел автоматизации, где учитываются потребности службы контроллинга. В обязанности входит:

- оценка целесообразности автоматизации контроллинговой работы на отдельных этапах;

- оценка вариантов и предложений отдела автоматизации по автоматизации контроллинговой работы;

- расчеты и обоснование затрат на автоматизацию контроллинговой работы;

- разработка форм для автоматизированного сбора информации;

- оптимизация документооборота на предприятии;

- координация работы отдела автоматизации в области автоматизации контроллинговой работы;

- оценка качества функционирования существующих систем автоматизации финансово-хозяйственной деятельности предприятия и выработка предложения по улучшению работы этих систем.

Контроллер-специалист по управленческому учету

На плечи данного специалиста ложатся:

- разработка процедур передачи данных из бухгалтерии в службу контроллинга;

- контроль за сбором и анализом фактической учетной информации в службе контроллинга;

- разработка предложений по оптимизации учетного процесса в бухгалтерии с позиции аналитической службы;

- экономическая экспертиза управленческих решений.

Каждому специалисту следует прописать должностные инструкции, функционал которых будет определен исходя из потребностей предприятия. Внедрение службы стоит разделить на этапы, начав с подготовительной стадии (изучения состояния предприятия), затем непосредственно внедрение, и при необходимости провести этап автоматизации.

Рекомендуем

Контроллинг — это комплексная система управления организацией, направленная на координацию взаимодействия систем менеджмента и контроля их эффективности. На курсе будут рассказаны все достоинства и недостатки этой системы. Курс носит исключительно практическую направленность.

Контроллинг – это часть управленческой системы субъекта хозяйствования, совмещающая в себе элементы менеджмента и контроля.

С его помощью осуществляется аналитическая и информационная поддержка управленческих процессов. Контроллинг применяют для любого типа предприятий, в том числе корпораций и государственных унитарных объектов. Часто он используется для принятия определенного типа решений в рамках действующей системы управления. Современная структура контроллинга состоит из:

- Управления рисками.

- Системы информационного снабжения.

- Системы ключевых показателей.

- Реализации стратегии, тактики и оперативного планирования.

- Управления качеством.

Выделяют два больших блока контроллинга. Стратегический контроллинг направлен на исследование изменений в самой системе предприятия, а также во внешней среде. Ведется учет характера изменений. Этот вид контроллинга активно используется для реализации мероприятий в рамках антикризисной политики предприятия. С его помощью решаются задачи по контролю показателей, устанавливаются общие принципы антикризисного управления, осуществляется распределение тактических задач и так далее. Для текущей деятельности применяется тактический контроллинг. Он позволяет своевременно обнаруживать негативные тенденции в работе предприятия, выявлять слабые стороны. Текущий контроллинг направлен на более глубокое изучение текущих процессов.

Контроллинг является частью философии управления компанией. Разработка его структуры всегда соотносится с общим представлением руководства об организации менеджмента. Он позволяет определять цели работы предприятия, отражать их в системе сбалансированных показателей. Контроллинг направлен на осуществление регулярного контроля, исследования фактических данных, выявление причин отклонений от фактических значений. Полученная информация позволяет принять эффективные управленческие решения.

Сущность антикризисного управления

Современное предприятие действует в условиях воздействия внешних и внутренних факторов. Влияние части из них является управляемым, другие необходимо учитывать при планировании хозяйственной деятельности. В случае наступления кризиса предприятие применяет методы антикризисного управления, направленные на общее оздоровление финансово-экономической системы предприятия.

Антикризисная политика предприятия представляет собой комплекс мероприятий, способствующих преодолению негативных тенденций.

Готовые работы на аналогичную тему

Основой стабильной работы предприятия является эффективное использование его финансовых ресурсов. Для этих целей проводятся следующие мероприятия:

- Формирование целостной информационной среды на предприятии.

- Внесение изменений в действующую маркетинговую, финансовую стратегии.

- Работа на уменьшение издержек.

- Повышение показателей производительности труда.

- Привлечение инвестиций.

- Повышение мотивации персонала.

Антикризисное управление может применяться на более высоком уровне хозяйственной жизни. Например, на государственном уровне может проводиться корректировка экономической, финансовой, социальной, инвестиционной деятельности, а также вноситься изменения во внешнеэкономическую политику. При этом осуществляется разработка тактических и оперативных мероприятий по достижению конкретных результатов.

Управление в кризис сталкивается с рядом проблем. Например, достаточно сложно с высокой долей вероятности распознать предкризисные явления. Часть кризисов преодолеть невозможно, но их необходимо прогнозировать и внедрять в планирование хозяйственной деятельности. Достаточно сложно организовать методологию антикризисного управления. Система работы в кризисной ситуации должна иметь четкую цель, миссию, путь реализации, а также обладать необходимыми инструментами и методами. Антикризисное управление сталкивается с проблемой прогнозирования кризисов. Любое предприятие действует в условиях неопределенности, кризис может возникнуть внезапно.

Контроллинг в антикризисном управлении

Контроль является одной из частей управленческого процесса. С его помощью устанавливается обратная связь, направленная на отслеживание своевременности и качества выполнения поставленных задач. Система контроля подстраивается под нужды предприятия. Она может видоизменяться в зависимости от текущих проблем, а также под влиянием процесса повышения ее эффективности. Контроллинг позволяет отслеживать рациональность планирования, давать ему оценку. Кроме того, он способствует разработке нормативных актов, регламентирующих производственный процесс.

Таким образом, контроллинг напрямую воздействует на структуру организации управления на предприятии. Он является одним из типов управления, широко применяемых в рамках антикризисного управления. С помощью контроллинга специалисты по антикризисным мероприятиям могут осуществлять постоянный сбор информации об организации и всем сферам ее деятельности. Аналитика обеспечивается беспрерывным потоком информации о текущем состоянии объекта хозяйствования. В рамках контроллинга исполняются решения, а также стимулируется творческий подход к решению кризисных задач. Он позволяет разработать и внедрить комплекс профилактических мероприятий, рассчитать отклонения, а также провести прогнозирование положения предприятия в краткосрочном и долгосрочном периодах.

Можно сказать, что контроллинг является концепцией управления, позволяющей выявить и устранить узкие места в производстве. Основная его задача – обеспечить экономическое и финансовое развитие субъекта хозяйствования. В антикризисном управлении контроллинг выявляет негативные тенденций. Он организует и реализует операции по повышению качества управления, а также определяет их по антикризисному содержанию.

Как работаем и отдыхаем в 2022 году ?

Управление предприятием зачастую предполагает сложную, комплексную систему. Если организация занимается успешным бизнесом, значит эта система выстроена максимально эффективно. А охарактеризовать эту эффективность и призван контроллинг. Он бывает разный, в зависимости от типа управления организации. Об этом и пойдёт речь ниже.

Что такое контроллинг?

Контроллинг представляет собой систему комплексного типа, направленную на управление какой-либо организацией. Её задачей является контроль эффективности работы систем менеджмента.

Контроллинг может обеспечить хорошую поддержку процессов относящимся к информационно-аналитическому типу. Таким образом, управление каким-либо предприятием или корпорацией значительно облегчается.

В современном мире это понятие включает в себя управление рисками, систему, снабжающую организацию определенной информацией, управление ключевыми показателями, объединёнными в систему. Вдобавок осуществляется контроль за планированием, имеющим отношение к тактике стратегии, а также оперативности.

В различных государствах менеджеры, занимающиеся подобной деятельностью, могут иметь разную специализацию. Например, американцы всегда делают упор на финансовую составляющую, немцы уделяют большое внимание затратам, а также их планированию.

В зависимости от сферы, в которой используется контроллинг, в его системе могут быть созданы уникальные механизмы. Обычно его применяют в следующих областях:

- Бюджетирование.

- Планирование оперативного типа.

- Стратегическое планирование.

- Учёт управленческого типа, а также анализ возникших затрат.

- Планирование имеющее отношение к налогам.

- Планирование инвестиционного типа, а также в сфере финансирования.

- Деятельность страхового типа.

- Обеспечение информацией.

- Деятельность, направленная на координацию действий кого — либо.

- Контроль и руководство над подразделениями.

- Контроль, осуществляемый над программой продукционного типа.

Сущность контроллинга

На сегодняшний день очень сложно дать точное определение этого понятия. Однако все предприниматели, которые имели с ним дело, не станут отрицать, что контроллинг представляет собой новую управленческую концепцию, которая появилась на свет благодаря практике менеджмента последних лет. Если некомпетентный в данном вопросе человек прочитает это слово, то он наверняка подумает, что в это понятие входит только контроль в различных видах. На самом же деле оно включает в себя куда больше.

Как уже упоминалось выше, в основе этого нововведения лежит стремление к успешной деятельности любой фирмы или предприятия. Это достигается путём:

- Корректировки поставленных целей в зависимости от постоянно меняющихся условий вокруг.

- Согласования планов оперативного типа с принятой на высоком уровне стратегией. Последняя при этом направлена на развитие системы организации.

- Осуществления координации, а также внедрения планов оперативного типа, имеющих отношение к разнообразным бизнес — процессам.

- Организации системы, которая будет отвечать за снабжение менеджеров определенной информацией необходимо для производства управления на различных уровнях и в нужное время.

- Внедрения управленческой структуры предприятия, имеющей организационный тип. Это делается с целью повышения её гибкости, а также степени реагирования на требования, диктуемые внешней средой.

- Внедрения контроллинга стало происходить главным образом из — за возникшей необходимости системной интеграции аспектов, которые направлены на управления бизнес — процессами различного типа.

Функции контроллинга

Функции контроллинга могут быть различны в зависимости от задач, которые ставит перед собой определенная организация. Таким образом, данные функции включают в себя те разновидности управленческой деятельности, посредством которых можно добиться выполнения поставленных задач. В их число входит:

- Осуществление поддержки, которая способствует процессу планирования.

- Учёт, производящейся в интересах достижения управленческих целей.

- Организация контроля за тем как производится реализация планов, в том числе вычисление, а также анализ отклонений различного рода.

- Оценка всех процессов и предоставление отчёта человеку занимающему руководящую должность.

- Выработка различных рекомендаций, способствующих определенным решениям, а также проведению оценки тех последствий, которые могут возникнуть в связи с их реализацией.

ВАЖНО! Контроллинг прежде всего ставит перед собой задачу организовать поддержку тех процессов, которые направлены на принятие решения.

Применение контроллинга должно как можно сильнее облегчить адаптационный процесс системы учёта, являющейся традиционной к информационным потребностям, которые имеют должностные лица. Последние, как правило, принимают решения различной степени важности.

Таким образом, функции контроллинга заключаются в создании, обработке, проверке, а также предоставление информации управленческого типа. Ещё он должен поддерживать и координировать разнообразные процессы планирования, информационного обеспечения, контроля, а также адаптации.

Стратегический контроллинг

Если на предприятии присутствует стратегический контроллинг, то его главным направлением является реализация целей долгосрочного типа, а также соответствующих программ.

Контроллингу стратегического типа всегда предшествует соответствующее планирование.

Это обусловлено тем, что цели долгосрочного типа, а также программы и стратегии требуют предварительной разработки и утверждения. Планирование такого типа направлено в первую очередь на выработку и последующий анализ стратегии, которой в будущем будет придерживаться организация.

Вышеупомянутые действия производятся со взаимосвязанными решениями касающиеся узловых направлений внешних, а также внутренних действий фирмы. В состав планирования стратегического типа входят:

- Объём продаж.

- Темпы роста общего объёма продаж.

- Размер получаемого дохода.

- Норма прибыли, установленная для капитала совокупного типа.

- Степень рентабельности продаж.

- Доля на рынке.

- Планирование программы продуктового типа, которая основывается на маркетинговых исследованиях и выборе приоритетных направлений.

- Планирование, связанное с обеспечением реализации программы продуктового типа. Оно касается материально — технического, организационно — экономического, а также финансового и кадрового планов.

- Разработка программы инвестиций направленной на развитие фирмы.

- Установление показательной системы, которая будет призвана сыграть свою роль в тактическом планировании.

Кадровый контроллинг

Кадровый контроллинг представляет собой концепцию управления персоналом современного типа, ориентируется на анализ количественных показателей, имеющих отношение к интеграции.

У данного типа контроллинга имеются три основные функции способные охарактеризовать его сущность. В их число входят:

Мечта каждого бизнесмена — пульт с кнопкой, нажав на которую, можно устранить проблему и приблизить компанию к намеченной цели. С помощью системы контроллинга и современного подхода к управленческому учету такая казавшаяся несбыточной мечта становится реальностью. Рассмотрим организацию контроллинга в общей модели предприятия и изучим технологию контроллинга — это не сложно, она включает пять шагов.

Контроллинг — это не только контроль

Для эффективного управления любому бизнесу — малому и большому, частному и с государственным участием — необходим инструмент, который позволит не только своевременно и быстро реагировать на негативные изменения, но и эффективно использовать появляющиеся позитивные возможности для роста. И чтобы поддержать управление и регулировать процессы, направленные на достижение целей предприятия, внедряют и активно применяют систему контроллинга.

Система контроллинга — информационная база системы управления предприятием. Грамотно организованная система контроллинга повышает качество принимаемых управленческих решений, а значит, помогает сделать бизнес более эффективным, способствует его развитию.

Одни эксперты сужают понятие контроллинга до внутреннего контроля, другие признают за контроллингом чисто учетные функции, ориентированные на бухгалтерский учет, третьи возлагают на контроллинг задачу обеспечения менеджмента компании информацией, необходимой для принятия управленческих решений в каждой из проекций производственно-хозяйственной деятельности, и т. д. Есть и другие трактовки.

Все мнения справедливы. Но все же функции контроллинга более широкие. И это не только учет и контроль. Для принятия верных управленческих решений менеджмент нуждается в подготовленной информации, от качества которой зависит направление принятия того или иного решения.

Собрать сведения и систематизировать полученную информацию можно с помощью системы внутреннего учета, которая позволяет отслеживать (мониторить) контрольные показатели.

Основная задача контроллинга — обеспечить менеджмент компании полной и достоверной информацией, необходимой для принятия оптимальных управленческих решений.

Функции контроллинга:

• координация экономических задач предприятия;

• управленческий контроль и управленческий анализ;

• представление релевантной информации руководству для принятия управленческих решений.

Контрольные службы могут выделяться в отдельные подразделения или их роль могут исполнять специально выделенные сотрудники. В российской практике подобные службы называют контроллинговыми, но чаще — контрольно-аналитическими.

Виды контроллинга

В соответствии с основными целями менеджмента контроллинг как его составляющий элемент подразделяется на стратегический и оперативный.

Основное различие между видами контроллинга заключается в том, что стратегический глобален и ориентирован на будущее, нацелен на потенциал развития. Роль оперативного контроллинга более понятна: он сопровождает оперативные планы — более реальные и близкие. В его фокусе — конкретный результат.

Стратегический и оперативный контроллинг отличаются по охватываемому временному горизонту. Оперативный контроллинг решает свои задачи на краткосрочном отрезке времени — до года. Стратегический контроллинг к временным рамкам не привязан. Но, как правило, ориентирован на средне- и долгосрочные перспективы.

Стратегический контроллинг

Итак, стратегический контроллинг ориентирован на долгосрочные перспективы. Его задача — обеспечить продолжительное успешное функционирование компании и сохранить бизнес, если наступят трудные кризисные времена.

Стратегический контроллинг позволяет отслеживать долгосрочные цели развития компании и концентрировать внимание на достижении долгосрочного устойчивого преимущества перед конкурентами. Объектами контроля, следовательно, контролируемыми величинами для него могут быть такие показатели, как цели, стратегии, сильные и слабые стороны предприятия, потенциалы успеха, место, занимаемое на рынке, перспективы развития и рубежи, предположения и сценарии, уникальные шансы и возможные риски бизнеса.

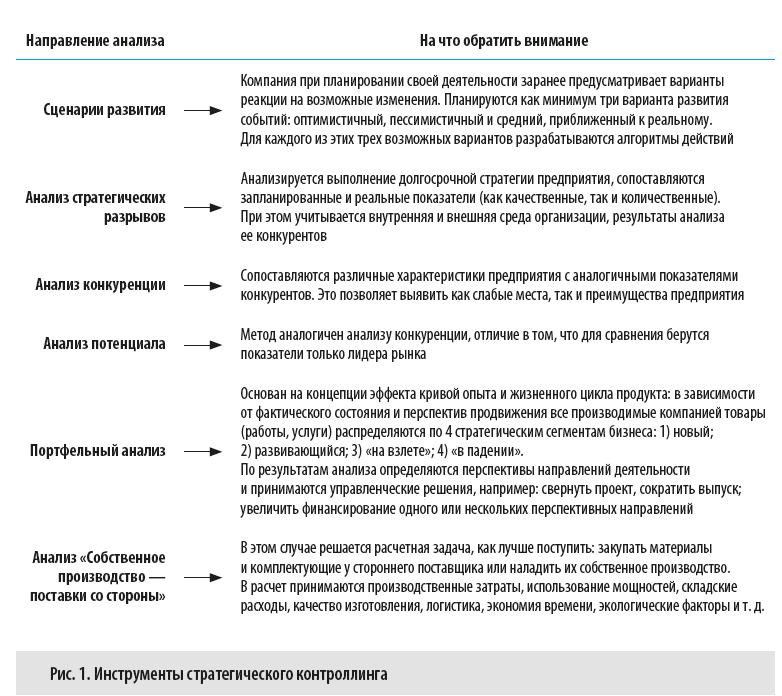

Стратегический контроллинг призван помочь предприятию эффективно использовать имеющиеся преимущества и создавать новые потенциалы успешной деятельности в перспективе. Для этого применяются специфические инструменты, среди которых различные направления анализа (рис. 1).

Инструменты стратегического контроллинга применяются крупными компаниями, которые стремятся обогнать конкурентов и закрепиться на рынке всерьез и надолго. Отдельные элементы стратегического контроллинга использует и малый бизнес.

Оперативный контроллинг

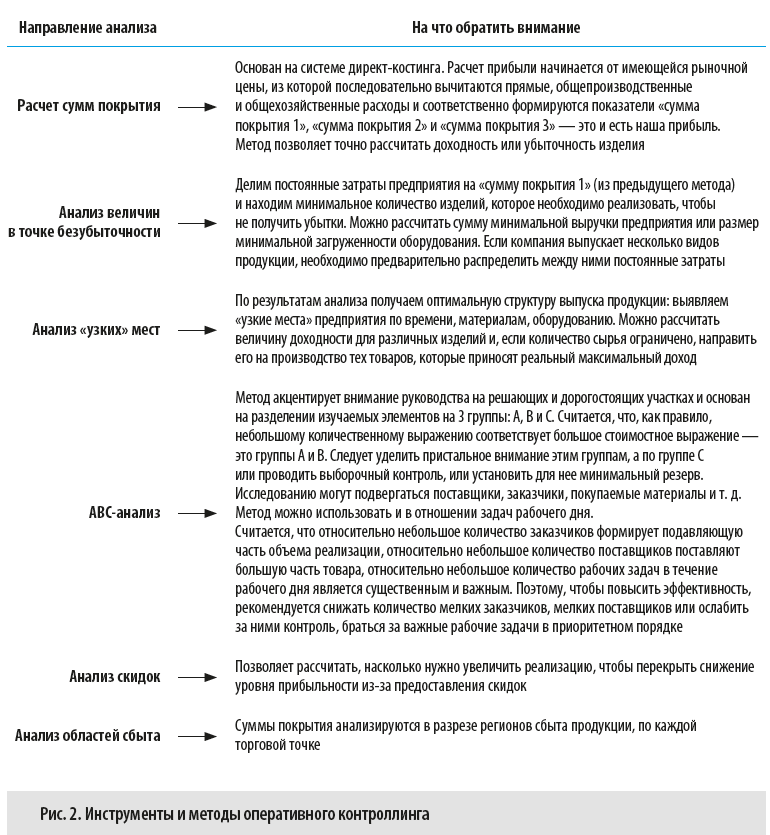

Основная задача оперативного контроллинга — методическая, информационная и инструментальная поддержка менеджеров предприятия для достижения запланированного уровня прибыли, рентабельности и ликвидности в краткосрочном периоде.

Оперативный контроллинг ориентирован на краткосрочные цели и контролирует такие основные экономические показатели фирмы, как рентабельность, ликвидность, производительность и прибыль. Его задачи — это в основном оперативное планирование и бюджетирование, анализ стандартов производительности и отношений, формирование отчетов, сравнение результатов с целями, параметрический анализ, формирование нестандартных отчетов по требованию.

Набор методов и инструментов оперативного контроллера отличается от стратегического. Самые известные из них представлены на рис. 2.

Многие владельцы бизнеса, даже если у них и не внедрена система контроллинга, применяют эти методы на практике на интуитивном уровне: в процессе предпринимательской деятельности им постоянно приходится разбираться с ценами на сырье и материалы, со скидками для клиентов, с имеющимися и потенциальными заказчиками и поставщиками, с доходностью вложения инвестиций, расставлять акценты и приоритеты и т. д.

Т. Н. Зозуля,

налоговый консультант-практик

Читайте также: