Этапы комплексного экономического анализа кратко

Обновлено: 07.07.2024

Комплексный анализ деятельности экономической системы - это всесторонний полный анализ, который предусматривает системное исследование финансово-хозяйственной деятельности предприятия, изучение взаимообусловленности и взаимосвязи отдельных параметров его работы, расчет факторов производства и показателей для выявления внутрихозяйственных резервов.

Принципы комплексного экономического анализа

Комплексный анализ деятельности экономических систем должен проводиться с учетом ряда основополагающих принципов:

- Научность – проведение экономического анализа базируется на законах экономики и предусматривает применение современных методик исследований.

- Комплексность – это качество анализа, подразумевающее рассмотрение каждой стороны деятельности исследуемых объектов со всеми причинно-следственными связями отдельных элементов системы.

- Системность – все изучаемые объекты следует рассматривать как сложную динамичную систему, состоящую из элементов, которые связаны не только между собой, но и с внешней средой.

- Объективность, точность и конкретность - результат анализа должен отражать параметры объективной реальности включать достоверную информацию и точные аналитические расчеты.

- Действенность – подразумевает активное воздействие на производственные процессы и их результаты, включая своевременное выявление недостатков в работе и резервов повышения ее эффективности, а информирование руководства организации.

- Плановость – анализ должен быть элементов общего плана мероприятий, который определяет сроки работы, исполнителей и форму контроля достоверности полученного результата.

- Оперативность – проведение анализ должно отличаться быстротой и четкостью, за исключением вопросов, затеняющих сущность исследуемой проблемы, обеспечивая тем самым эффективность принимаемых управленческих решений.

- Эффективность – расходы на проведение комплексного анализа не должны превышать тот эффект, который от него ожидается.

Помимо того, оценку результатов деятельности любой организации следует производить с учетом ее соответствия требованиям законодательства, а также экономической, социальной и экологической политике государства.

Этапы комплексного анализа деятельности экономических систем

Комплексный анализ деятельности экономической системы осуществляется в три основных этапа:

- подготовительный,

- основной,

- заключительный.

Подготовительный этап, в первую очередь, нужен для разработки плана проведения анализа, а также для последующего отбора, проверки и предварительной обработки необходимой информации. Правильность составления плана проведения анализа напрямую влияет на его эффективность. Комплексный план анализа включает перечень объектов анализа, а также цель и задачи такого анализа. Как правило, подобный план составляется на один год. В плане для перечня анализируемых объектов устанавливается периодичность, срок проведения аналитических действий, порядок оформления и применения результатов анализа, а также указываются исполнители с распределением между ними обязанностей.

Готовые работы на аналогичную тему

После окончания плановой работы определяют перечень информации, которая необходима для проведения комплексного анализа экономической системы. Чтобы достигнуть результативности, в процессе анализа важно пользоваться всей системой информации относительно анализируемого объекта. Всю используемую в ходе анализа информацию необходимо предварительно проверить для избегания ошибок из-за ее неточности или недостоверности.

После оценки качества информации ее подвергают аналитической обработке, которая предполагает округление цифровых данных (если это не отразится на качестве анализа), затем однородные показатели объединяют в группы, рассчитываются относительные и средние величины, выявляются на основании имеющихся данных взаимосвязанные показатели, иными словами проводится предварительная обработка предоставленной к анализу информации.

На основном этапе комплексного анализа деятельности экономических систем проводится:

- аналитическая обработка материалов;

- составление необходимых графиков, таблиц, диаграмм;

- разработка системы показателей;

- комплексная классификация факторов, влияющих на выделенные ранее показатели;

- изучение воздействия факторов на ряд основных показателей деятельности предприятия;

- анализ и оценка резервов развития экономической системы, т.е. тех резервов, которые позволят повысить эффективность ее деятельности.

Как правило, на этом этапе анализируются: обобщающие показатели производственно-хозяйственной деятельности, организационно-технический уровень производства, натуральные и стоимостные показатели объема производства, использование основных и оборотных фондов, себестоимость продукции и финансовое состояние в целом.

Основной этап комплексного анализа обычно начинается с предварительного исследования общих показателей деятельности анализируемой экономической системы, что позволяет выявить отрицательные и положительные аспекты и их причины. Целью данного исследования является поиск тех сторон деятельности системы, которые требуют особого внимания. Проведение комплексного анализа должно быть основано на системном подходе, который рассматривает все объекты исследования как одно целое. Это позволяет раскрыть целостность анализируемого объекта, выявить и изучить его многообразные связи, комплексно и глубоко оценить результаты деятельности экономических систем.

На заключительном этапе анализа необходимо обобщить и оформить полученные результаты, а также разработать меры для устранения выявленных недостатков и использования выявленных резервов, а также для осуществления контроля хода выполнения предложенных мероприятий.

Результаты комплексного анализа деятельности экономической системы могут быть оформлены как пояснительная записка, справка, заключение. Пояснительную записку обычно составляют для внешних пользователей, а если результаты такого анализа предназначены для внутрихозяйственого использования, то они могут быть оформлены в виде справки или заключения.

При проведении комплексного системного экономического анализа выделяют семь этапов. На первом этапе определяются цели и условия функционирования объекта. Хозяйственная деятельность состоит из трех взаимосвязанных элементов:

Целью работы предприятия является рентабельность, то есть обеспечение либо максимального объема выпуска продукции при данных затратах ресурсов, либо заданного выпуска продукции при минимальном расходе ресурсов.

На втором этапе формируется информационная система предприятия – необходимая база системного экономического анализа – и отбираются показатели, характеризующие производственную деятельность предприятия.

На третьем этапе составляется общая схема системы, устанавливаются ее главные компоненты, функции, взаимосвязи. На основе модели формирования экономических факторов и показателей составляется блок-схема комплексного экономического анализа (рис. 1.1).

На четвертом этапе исследуются взаимосвязь и обусловленность отдельных разделов, показателей и факторов производства.

Пятый этап заключается в построении модели системы на основе информации, полученной на предыдущих этапах.

На шестом этапе (завершающем) производится оценка результатов хозяйственной деятельности, комплексное выявление резервов для повышения эффективности производства.

Седьмой этап – интерпретация результатов анализа и представление отчетов пользователю. Отчет должен быть кратким, понятным и убедительным, его основные положения должны быть наглядно проиллюстрированы (диаграммами, графиками), а важные, но второстепенные сведения (подробные описания методик, статистические данные) должны быть вынесены в приложения.

Срочно?

Закажи у профессионала, через форму заявки

8 (800) 100-77-13 с 7.00 до 22.00

15. СИСТЕМА КОМПЛЕКСНОГО ЭКОНОМИЧЕСКОГО АНАЛИЗА.

Этапы комплексного экономического анализа:

1) представление объекта исследования как системы, для которой определяют цели и условия функционирования. Хозяйственная деятельность предприятия рассматривается как система, состоящая из трех взаимосвязанных элементов: ресурсов, производственного процесса, готовой продукции.

Цель работы предприятия – высокий уровень рентабельности. Задача комплексного анализа – изучить частные факторы, обеспечивающие высокий уровень рентабельности;

2) разработка качественных характеристик экономики предприятия – системы синтетических и аналитических показателей;

3) проведение системного комплексного анализа, составление общей схемы системы, установление главных компонентов, функций, взаимосвязей, разработка схемы подсистем, показывающей соподчинение элементов;

4) определение основных взаимосвязей и факторов, дающих количественные характеристики;

5) построение модели системы на основе информации, полученной на предыдущих этапах. В нее вводят конкретные данные о предприятии и получают параметры модели в числовом выражении;

6) объективная оценка результатов хозяйственной деятельности, комплексное выявление резервов для повышения эффективности производства. Главная ценность комплексного анализа – в процессе его проведения строится логико-методологическая схема, соответствующая внутренним связям показателей и факторов, открывающая возможности для ЭВМ и математических методов.

Главное в комплексном анализе – системность, увязка отдельных разделов – блоков анализа между собой, анализ взаимосвязи и взаимной обусловленности этих разделов и вывод результатов анализа каждого блока на обобщающие показатели эффективности. Сначала дается предварительная характеристика хозяйственной деятельности по системе важнейших показателей, затем анализируются факторы и причины, определяющие эти показатели, выявляются внутрихозяйственные резервы (анализ использования материальных ресурсов, анализ рентабельности хозяйственной деятельности, анализ объема, качества, структуры продукции, анализ использования труда и заработной платы и т. д.).

На основе анализа оценивается деятельность предприятия, проверяется формирование и использование фондов экономического стимулирования (обобщающая оценка эффективности работы).

Методика комплексного экономического анализа включает:

1) определение целей и задач экономического анализа;

2) совокупность показателей для достижения целей и задач;

3) схему и последовательность проведения анализа;

4) периодичность и сроки проведения управленческого анализа;

5) способы получения информации и ее обработки;

6) способы и методы анализа экономической информации;

7) перечень организационных этапов между службами предприятия при проведении комплексного анализа;

8) систему организационной и вычислительной техники, необходимой для анализа;

9) порядок оформления результатов анализа и их оценку;

10) оценку трудоемкости аналитических работ, подсчет экономического эффекта от проведенного анализа.

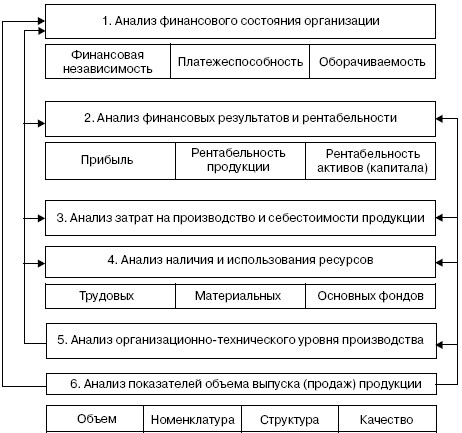

На рис. 4.3 приведена блок-схема комплексного экономического анализа деятельности предприятия, демонстрирующая одновременно и его последовательность, а также взаимосвязь отдельных направлений.

Возможна и иная, обратная последовательность АХД, начиная с анализа показателей выпуска и продаж продукции и заканчивая анализом финансового состояния организации.

Рис. 4.3. Примерная последовательность комплексного экономического анализа

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРес

3. Организация проведения ревизии

3. Организация проведения ревизии Ревизии финансово-хозяйственной деятельности органов и учреждений могут быть вневедомственными, ведомственными, внутрихозяйственными, плановыми и внеплановыми, комплексными, некомплексными и тематическими, сплошными, выборочными и

24. Организация проведения ревизии

24. Организация проведения ревизии Ревизии финансово-хозяйственной деятельности органов и учреждений могут быть вневедомственными, ведомственными, внутрихозяйственными, плановыми и внеплановыми, комплексными, некомплексными и тематическими, сплошными, выборочными и

72. Основные этапы проведения анализа баланса

72. Основные этапы проведения анализа баланса Методика проведения анализа баланса предусматривает следующие основные этапы.1. Предварительная оценка, включая оценку надежности информации, чтение информации и общую экономическую интерпретацию показателей

7. ОРГАНИЗАЦИЯ И МЕТОДИКА ПРОВЕДЕНИЯ АУДИТОРСКИХ ПРОВЕРОК. ХАРАКТЕРИСТИКА КОДЕКСА ЭТИКИ ПРОФЕССИОНАЛЬНЫХ БУХГАЛТЕРОВ

7. ОРГАНИЗАЦИЯ И МЕТОДИКА ПРОВЕДЕНИЯ АУДИТОРСКИХ ПРОВЕРОК. ХАРАКТЕРИСТИКА КОДЕКСА ЭТИКИ ПРОФЕССИОНАЛЬНЫХ БУХГАЛТЕРОВ Несмотря на то что финансовый аудит имеет общие принципы и единую концептуальную и информационную основу, различия между типами предприятий и

Основные этапы работы с программой

Основные этапы работы с программой Порядок использования программы и последовательность выполнения основных действий в немалой степени может зависеть от особенностей организации учетных и управленческих процессов на конкретном предприятии. Тем не менее, правильная

6. Понятие о статистическом наблюдении, этапы его проведения

6. Понятие о статистическом наблюдении, этапы его проведения Процесс статистического исследования предпо–лагает проведение таких этапов, как:1) сбор информации по статистике (статистическое наблюдение) и ее первичная обработка;2) группировка и последующая обработка

12.4 Организация проведения экспертизы проекта стандарта

12.4 Организация проведения экспертизы проекта стандарта 12.4.1 Общие положенияВиды экспертизы проекта стандарта (или изменения к нему), правила организации экспертизы, а также основные требования к экспертам по стандартизации установлены ГОСТ Р 1.6.При организации и

УРОК 10. Основные этапы работы с программой

УРОК 10. Основные этапы работы с программой Порядок использования программы и последовательность выполнения основных действий и процедур в немалой степени может зависеть от особенностей организации учетных и управленческих процессов на конкретном предприятии. Тем не

1. Понятие о статистическом наблюдении, этапы его проведения

1. Понятие о статистическом наблюдении, этапы его проведения Глубокое всестороннее исследование любого экономического или социального процесса предполагает измерение его количественной стороны и характеристику его качественной сущности, места, роли и взаимосвязей в

4.2. Организация проведения и оформления отбора документов на хранение и уничтожение

4.2. Организация проведения и оформления отбора документов на хранение и уничтожение Для организации и проведения работы по определению сроков хранения и отбору документов на хранение и уничтожение в организациях создаются постоянно действующие экспертные комиссии

3.4. Основные этапы метода проведения оценки

3.4. Основные этапы метода проведения оценки На основании проведенного обобщения и анализа накопленного опыта по отдельным финансовым инструментам и операциям с ними можно предложить следующий порядок проведения оценки эффективности управления государственным

Организация мест для проведения тренингов

Организация мест для проведения тренингов Подобно поиску выступающих, поиск помещения для тренинга требует времени и терпения и часто является одной из обязанностей тренера, Если вы имеете административную поддержку, можете поручить это дело администраторам, как

5.2.3.Этапы проведения конкурса

5.2.3.Этапы проведения конкурса Для того чтобы набрать подходящих сотрудников именно для Вашего бизнеса, необходимо выполнить достаточно значительный подготовительный комплекс работ, в который входят:? Планирование конкурса;? Подготовка вакансий;? Размещение вакансий;?

Шаг 5. Детальное определение выгод (этапы разработки, работы с персоналом и реализации)

Шаг 5. Детальное определение выгод (этапы разработки, работы с персоналом и реализации) В начале этапа разработки после обновления плана проекта нужно заполнить матрицу реализации выгод (рис. 21.7). Эта матрица показывает взаимосвязи между сдаточными стадиями проекта и

Вопрос 9 Организация аналитической работы на предприятии

Вопрос 9 Организация аналитической работы на предприятии При организации экономического анализа хозяйственной деятельности на предприятии необходимо учесть, что он должен иметь научный характер, обоснованное распределение обязанностей между отдельными

Глава 25 Этапы работы над объектом

Глава 25 Этапы работы над объектом Первые консультации: встретившись с новым клиентом, вы рассказываете ему о себе и выслушиваете его основные пожелания.Далее следует составление технического задания. Это документ, который в общих чертах оговаривает, что именно заказчик

Читайте также: