Дмс что это кратко

Обновлено: 05.07.2024

Добровольное медицинское страхование это — страховая программа, которая гарантирует получение медицинских услуг по выбору застрахованного лица, например, вызов платной скорой помощи, стоматология, лечение в палатах повышенной комфортности. Клиент платит за полис, а при наступлении страхового случая все его расходы компенсирует СК.

Отличие полисов ДМС и ОМС

Добровольный вид страхования по самостоятельной выбранной программе.

Обязательное государственное страхование (основание — ФЗ № 326 от 29.11.10г.).

ДМС финансируется за счет средств страхователя, ОМС — за счет госбюджета.

- юридические, физические лица;

- страховые компании;

- медучреждения, с которыми СК заключили договор.

- физические лица-граждане РФ;

- иностранцы, постоянно проживающие в России;

- дети;

- страховщики;

- территориальные и федеральные фонды ОМС;

- медучреждения.

Виды заболеваний (страховое покрытие):

Установлены Постановлением Правительства РФ №1492 от 2017 г.

Страхователь определяет самостоятельно до заключения договора страхования.

Условия ОМС — общие, для всех застрахованных лиц. При ДМС страховщик разрабатывает индивидуальные условия страхования для каждого клиента.

Порядок оказания помощи:

Дистанционная запись на прием в удобное для пациента время.

Зависит от возраста, состояния здоровья, пола застрахованного, количества и видов услуг.

Чем старше человек, тем дороже ДМС (коэффициент возрастания начинают применять с 30 лет). Страховка для мужчины обойдется дороже, чем для женщины (страховщики относят мужчин к группе повышенного риска для жизни и здоровья). Стоимость полиса повышается, если в программу страхования включены дорогостоящие услуги (например, стоматология) или много разных услуг.

Полис ДМС обеспечивает самостоятельный выбор страховой программы, более комфортные (в сравнении с ОМС) условия лечения, экономию времени. Страховые компании заключают договора сотрудничества с ведущими клиниками и медицинскими учреждениями России, где застрахованные лица получают квалифицированную врачебную помощь. Продукт рассчитан на любые финансовые возможности клиентов. Например, стоимость базового пакета, куда входят бесплатные консультации, врачебные осмотры и несколько видов терапии, — 10-20 тыс.руб., а полного (терапия, консультации, санаторное лечение, экстренная помощь и любые виды диагностики) — до 150 тыс. Единственный минус ДМС — необходимость ежегодного продления договора страхования.

Виды добровольного страхования

Индивидуальное. Страховку может оформить любое физическое лицо, от 18 до 75 лет, не имеющее серьезных проблем со здоровьем (хронические заболевания, инвалидность), работающее или неработающее. Ведущие игроки страхового рынка предлагают также полисы ДМС для детей (с пакетом услуг, ориентированным на определенную возрастную группу). Для заключения договора страхователь предъявляет паспорт, заполняет анкету-опросник (касается здоровья). Некоторые СК просят клиента пройти медосвидетельствование.

Корпоративное. Юридическое лицо оформляет коллективную страховку для своих сотрудников/членов их семей, повышая мотивацию труда, создавая конкурентное преимущество при найме на работу. При этом работодатель уменьшает налогообложение прибыли, если заключает договор страхования на срок больше года. В коллективном страховании есть ограничения по возрасту (каждая СК устанавливает свои критерии), по сумме страхования на одного человека. Пакет медицинских услуг определяет работодатель. Он же оплачивает коллективный полис, но в форс-мажорных обстоятельствах может предложить это сделать работнику за счет личных средств. Франшизы в таких продуктах обычно отсутствуют. При увольнении сотрудника действие ДМС прекращается.

Особенности оформления договора ДМС

Для покупки полиса нужно обратиться в страховую компанию, имеющую лицензию на страховую деятельность. При выборе страховщика рекомендуем изучить его репутацию на рынке, предлагаемые программы страхования, тарифы.

При наличии у страхователя некоторых тяжелых или хронических заболеваний СК может отказать в страховке или увеличить стоимость полиса.

В перечень не включают процедуры, не связанные с медицинскими показаниями, например, например пластические операции для улучшения внешности. СК будет оплачивать только услуги, назначенные врачом.

Для корпоративного страхования на предприятии необходимо издать нормативные документы, в которых указать цели ДМС, условия страхования (суммы, услуги, лица, имеющие право на страхование). Всю информацию о медицинской страховке вносят в трудовые договора с каждым работником или в колдоговор.

Внимательно читайте условия договора. Если что-то не нравится, обсудите это со специалистом СК, чтобы внести соответствующие изменения.

Что такое полис ДМС? Для граждан, которые не участвуют с системе ОМС (безработные, работающие неофициально), страховка может быть единственным видом возмещения затрат в случае болезни. Добровольное страхование расширяет спектр медицинских услуг гарантируемых государством по программе ОМС, обеспечивает лечение вне очереди, позволяет при наступлении страхового случая покрыть расходы на процедуры, которые не включены в общий перечень ОМС.

Добровольное страхование здоровья стремительно набирает популярность на территории России. В отличие от полиса ОМС, ДМС дает реальную возможность получения широкого спектра качественных медицинских услуг на бесплатной основе. Под действие страховки подпадают лучшие отечественные больницы и клиники. Перечень учреждений и необходимых услуг выбирает сам клиент в индивидуальном порядке.

- Полис ДМС

- Страховой полис ДМС что это

- Что дает полис ДМС

- Как пользоваться полисом ДМС

- Полис добровольного медицинского страхования

- Сколько стоит полис ДМС

Полис ДМС

С помощью базового полиса ДМС застрахованное лицо получает право на бесплатный осмотр терапевта и консультацию любого специалиста. На основании документа также выдают больничные листы и проводят вторичные осмотры. В отдельных случаях базовым документом предусматривается чистка зубов с получением соответствующих стоматологических услуг. Экстренная медицинская помощь в перечень базового набора услуг не входит. Самый доступный вариант добровольной страховки позволяет обращаться в государственные и некоторые муниципальные медучреждения.

Страховой полис ДМС что это

Гораздо более интересным вариантом представляется расширенный полис ДМС, дающий право на бесплатное получение ряда дополнительных услуг. Документ позволяет застрахованному лицу посещать любого врача в пределах муниципального образования или субъекта федерации. Частичная компенсация экстренной медпомощи и санаторное лечение каждые 12 месяцев также входят в стоимость расширенной страховки. Если страховая компания проявила активность в подписании дополнительных договоров, возможно бесплатное прохождение курса массажа.

Что дает полис ДМС

Возможности полиса ДМС:

- Лечение в частных медицинских учреждениях.

- Обслуживание без очереди.

- Госпитализация в комфортных условиях.

Недостатки полиса ДМС:

- Ограниченный перечень доступных больниц и клиник.

- Слишком дорогие индивидуальные полисы – при лечении в частных клиниках вариант не представляется финансово выгодным.

- Оказание медпомощи только в конкретных случаях в рамках выбранной программы.

Как пользоваться полисом ДМС

В обязанности страховой компании входит не только предоставление страховых услуг, но и защита интересов клиента. Каждому страхователю выделяется менеджер, с которым легко и удобно решать организационные вопросы. Помимо этого за клиентом закрепляется врач-куратор, с помощью которого решаются вопросы и задачи медицинского характера.

При наступлении страхового случая в рамках программы клиент получает право на бесплатное предоставление услуг. Дополнительные анализы и консультации не компенсируются за счет страховой компании.

Полис добровольного медицинского страхования

Самый дорогой - полный полис ДМС, дающий право на бесплатное получение любой медицинской помощи на всей территории РФ.

В отдельных случаях предусматривается и лечение за рубежом. За счет страховой компании проводятся обследования, плановые и экстренные осмотры, исследования, организуется санаторное лечение.

Профилактические мероприятия, в том числе и массаж, также входят в стоимость полиса. Итоговая цена такого продукта исчисляется десятками тысяч рублей в год. Но на фоне возможных выплат в несколько миллионов рублей это капля в море.

Сколько стоит полис ДМС

Перед определением стоимости полиса ДМС рекомендуется подумать, приобретение каких услуг необходимо в первую очередь. Отдельным лицам требуется полный спектр услуг, другие желают получать экстренную помощь при ДТП и регулярные стоматологические услуги.

Коэффициенты возрастания начинают применяться от 30 лет. Для граждан в возрасте 50-55 лет применяется коэффициент возрастания 1.2 т.е. на эту цифру умножается итоговая стоимость полиса ДМС.

Совет от Сравни.ру: Сразу после наступления страхового случая необходимо связаться в телефонном режиме с менеджером или куратором страховой компании. Следуйте полученным инструкциям беспрекословно. Не экономьте на здоровье своей семьи, поддерживайте в хорошей форме себя самого. Грамотно подобранный полис ДМС поможет максимально быстро и без последствий пережить любые, в том числе и финансовые трудности, связанные с проблемами со здоровьем.

Рассмотрим понятие ДМС, для чего оно нужно и чем оно отличается от ОМС. Узнаем, какие услуги включаются в полис, кому он может быть выдан, сколько будет стоить и что не будет являться страховым случаем.

Что такое ДМС

Согласно Конституции РФ, каждый гражданин нашей страны имеет право на получение бесплатной медицинской помощи. Но так как экономика государства существует в условиях рыночных отношений, то мед. помощь (бесплатная для граждан) в любом случае финансируется из чьего-либо кармана.

Обслуживание безработных (кто это?) и нетрудоспособных граждан (пенсионеров, детей, инвалидов) осуществляется из бюджета региона, в котором они проживают. Помощь трудоустроенным гражданам оказывается за счет взносов их работодателей, ИП (индивидуальные предприниматели) делают отчисления самостоятельно.

Кратко об ОМС: бесплатное медицинское обслуживание закрепляется договором обязательного медицинского страхования (ОМС) с выдачей полиса. Одной стороной соглашения является страховая компания (СК), имеющая государственную лицензию на страхование здоровья граждан в рамках программы ОМС. Другой стороной выступает гражданин РФ.

Заключение договора ОМС предусматривает, что бесплатная мед. помощь может быть оказана только в рамках утвержденных услуг. Лица, желающие получить медицинские услуги в расширенном перечне и объеме, должны за это заплатить.

Это возможно осуществить посредством приобретения полиса добровольного медицинского страхования (ДМС).

Имея эту страховку, при наступлении страхового случая гражданин вправе получить медицинские услуги в расширенном ассортименте, а оплачивать их будет СК.

Вывод: ДМС – это вид страхования, при котором в случае наступлении страхового случая страховая компания организует застрахованному лицу бесплатную медицинскую помощь в выбранном мед. учреждении в рамках страховой программы.

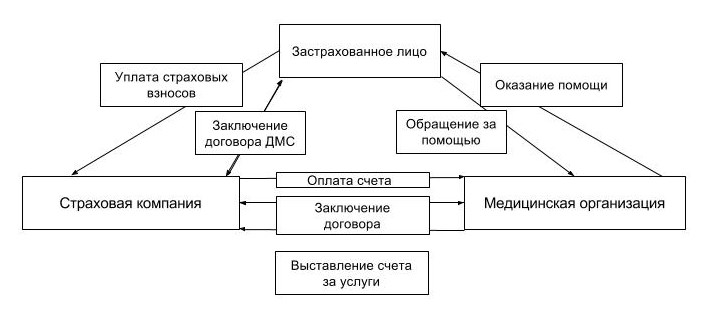

Рассмотрим схему взаимодействия всех участников ДМС:

ДМС для физических и юридических лиц

Страхователь в договоре ДМС – это лицо, заключившее договор со страховой фирмой о предоставлении определенного пакета мед. услуг.

Страхователем может быть:

- физическое лицо (кто это?). В этом случае страхование имеет статус индивидуального. Страхователь должен быть дееспособным (что это значит?). Не всегда при заключении индивидуального договора страхователь и застрахованный – это одно и то же лицо. Например, муж может застраховать жену, мать – сына и т. д. При желании можно застраховать даже постороннего человека;

- юридическое лицо (кто это?). Данный вариант встречается чаще всего. Страхователем выступает организация, заботящаяся о здоровье своих сотрудников или своих пенсионеров. Например, Центральный Банк (ЦБ) РФ страхует по ДМС не только своих работников, но и сотрудников, ушедших на заслуженный отдых.

Кто может получить этот полис

Застраховать по договору ДМС можно любое физическое лицо, независимо от его гражданства:

- граждан РФ;

- граждан иностранного государства;

- лиц, не имеющих гражданства в принципе.

Нельзя застраховать лицо, которое страдает заболеваниями, средства на лечение которых выделяется из государственного бюджета.

Это такие заболевания (при условии официального подтверждения диагноза):

- саркоидоз;

- психические расстройства;

- венерические болезни;

- онкология;

- заболевания, требующие соблюдения карантинного режима:

- туберкулез в тяжелой стадии,

- тиф,

- чума,

- оспа и т. д.

![Процесс оказания мед помощи]()

Что входит в добровольное медицинское страхование

При заключении договора ДМС страхователь вправе самостоятельно выбрать пакет медицинских услуг, которые желает получить. Этот пакет называется страховой программой.

От количества и цены каждой услуги зависит стоимость полиса.

Как правило, СК разрабатывают стандартные пакеты страхования, которые затем предлагают клиентам.

В различные страховые программы входят услуги из следующего списка:

- консультация врачей при приеме пациента в клинике и на дому (в том числе, врачами узкой специализации);

- лабораторные исследования;

- аппаратные методы диагностики;

- постановка диагноза;

- назначение и проведение курса лечения, в том числе – в стационарных условиях;

- выписка рецептов;

- ведение и выдача больничного листа;

- выполнение аппаратных и мануальных лечебных процедур (в том числе, внутримышечных, внутривенных инъекций);

- санаторно-курортное и реабилитационное лечение.

Что не входит в перечень страховых случаев по ДМС

Ситуации, которые не являются страховыми случаями, как правило, прописываются в договоре ДМС. Для сведения приведем их общий перечень:

- заболевания и травмы, полученные вследствие алкогольного или наркотического опьянения. Пример: шел веселый человек, застрахованный по ДМС, после новогоднего корпоратива, поскользнулся, упал, очнулся – гипс. Эта ситуация не является страховым случаем по ДМС. Придется гражданину обращаться в мед. учреждение по полису ОМС. Но даже если у него нет такового, первая экстренная помощь в любом случае будет оказана бесплатно и в самые короткие сроки;

- умышленное причинение себе травм, в том числе – при попытке суицида (самоубийства);

- травмы, полученные при совершении застрахованным лицом противоправных действий. Пример: решил человек, застрахованный по ДМС, ограбить своего соседа по коттеджному поселку, залез на забор, да и упал с него. Приехала полиция, противоправность действий доказана. Полученная травма не входит в перечень страховых случаев ДМС;

- заболевания и травмы, полученные в следствии:

- радиоактивного заражения,

- военных конфликтов,

- природных катаклизмов (урагана, шторма, землетрясения и т. д.).

Где оказывают мед. помощь по полису ДМС

Страховая компания гарантирует выполнение условий договора ДМС в медицинских учреждениях, с которыми у них заключено соответствующие соглашения.

Список таких клиник, поликлиник и больниц прописывается в договоре ДМС или в отдельном приложении к нему. Если же по каким-либо причинам застрахованное лицо не может получить помощь в этих организациях, то ему нужно обратиться в СК, выдавшую полис.

Страховая может предложить альтернативный вариант, заключив разовый договор с мед. учреждением, удовлетворяющим условиям клиента (застрахованного лица).

Оказывать услуги по ДМС могут медицинские организации любой формы собственности. Это могут быть государственные поликлиники и больницы, частные клиники, лечебно-профилактические и специализированные учреждения. Основное условие – они должны иметь лицензию на оказание медицинских услуг.

Отличие ДМС от ОМС

![ДМС и ОМС]()

- страховые отчисления работодателя для трудоустроенных граждан;

- бюджетные средства для безработных и нетрудоспособных лиц;

- собственные средства для ИП и самозанятых лиц

Как оформить полис ДМС

Заключение договора ДМС носит заявительный характер. Это значит, что физическое или юридическое лицо должно лично обратиться в СК, написать заявление, заключить договор ДМС и оплатить страховой взнос.

ДМС для физических лиц оформляется при предъявлении паспорта, а ДМС для юридических лиц – при предъявлении учредительных документов и списка сотрудников, для которых будут выписываться полисы.

Важно: застрахованное по ДМС лицо вправе получать медицинские услуги как по ОМС, так и по ДМС.

![Оформление ДМС]()

От чего зависит цена полиса ДМС

Цена полиса ДМС для физических лиц зависит от множества факторов:

- выбора программы страхования;

- возраста и состояния здоровья застрахованного лица. Например, при страховании пожилых людей, имеющих хронические заболевания, или беременных женщин, при исчислении стоимости полиса применяется повышающий коэффициент;

- количества и уровня мед. учреждений, предлагаемых СК для обращения при наступлении страхового случая;

- рода профессиональной деятельности и экстремальности хобби (что это такое?) застрахованного лица. Повышающий коэффициент будет применяться, если работа или увлечение связаны с физическим риском.

![ДМС для физических лиц]()

В статье приведены самые общие сведения о добровольном медицинском страховании. Если вы хотите знать больше, читайте наш блог и задавайте вопросы.

Эта статья относится к рубрикам:

Комментарии и отзывы (2)

В принципе ДМС хорошая задумка, но давайте только не забывать, что страховые компании являются коммерческими организациями и себе в убыток работать точно не будут. Потому возникает вопрос, а так ли это все гладко работает, не придется ли выбивать из страховой деньги на лечение?

Не ведитесь. Сплошной обман и надувательство. Обещают много, а если заболеешь, ни копейки не вернут. Одни отговорки на всё, что это не страховой случай.

Наряду с обязательным медицинским страхованием, в российской системе здравоохранения существует альтернатива - добровольное медицинское страхование. Данная программа позволяет получить своевременную врачебную помощь и решить различные проблемы со здоровьем, не ожидая в очередях и не оплачивая дополнительные услуги в клинике. Как работает ДМС?

Добровольное медицинское страхование давно известно россиянам. Несмотря на экономический кризис, многие программы ДМС финансово доступны и могут помочь решить проблемы со здоровьем или найти время на полноценное обследование и профилактику.

Что такое ДМС?

ДМС (добровольное медицинское страхование) – это вид страхования, при котором страховщик за определенную плату (страховой взнос) организовывает страхователю оказание медицинских услуг в выбранных клиниках при наступлении страхового случая - бесплатно и оперативно. Согласно условиям договора и выбранной программы при наступлении страхового случая (необходимости обращения в лечебное учреждение) застрахованное лицо имеет право получить помощь в пределах страховой суммы либо получить эту сумму на свой счет и использовать ее на устранение последствий страхового случая. После подписания договора со страховой компанией, застрахованному лицу выдается полис ДМС. Он позволяет получать:

- лечение (в стационаре или амбулаторно);

- диагностику, обследования, результаты анализов;

- консультации узких специалистов; скорую помощь;

- стоматологические процедуры(если они включены в полис);

- дополнительные услуги (приобретение лекарств, профилактические, реабилитационные мероприятия).

Стоимость полиса ДМС рассчитывается индивидуально и зависит личных данных и медицинских показаний застрахованного,а также от выбранной страховой программы. Страхование может быть индивидуальными и коллективными, в зависимости от набора услуг различают базовую, расширенную, полную страховку и специальные предложения СК.

Отличия ДМС и ОМС

Несмотря на то, что оба вида страхования обеспечивают врачебную помощь, ОМС (минимально необходимое медобслуживание) от ДМС (дополнительные услуги и сервис) отличается достаточно сильно по целому ряду пунктов, перечисленных в таблице ниже:

ДМС ОМС Добровольное страхование Обязательно для всех граждан РФ Источник финансирования – личные средства человека Финансирование осуществляется государством Условия определяются страховой организацией Условия страхования одинаковы для всех и определяются государством Возможность выбора широкого круга медицинских услуг и лечебных учреждений Включает минимальный набор медицинских услуг. Лечение осуществляется в ЛПУ(лечебно-профилактических учреждениях) по месту жительства. Неотложная помощь оказывается на всей территории России. Высокое качество медицинских услуг Низкое качество медицинских услуг Для того, чтобы застраховаться по программе ДМС страхователь должен самостоятельно обратиться к страховщику. посетив офис компании или пригласив страхового агента к себе, в то время как в ОМС страховании услуга предоставляется всем гражданам РФ автоматически.

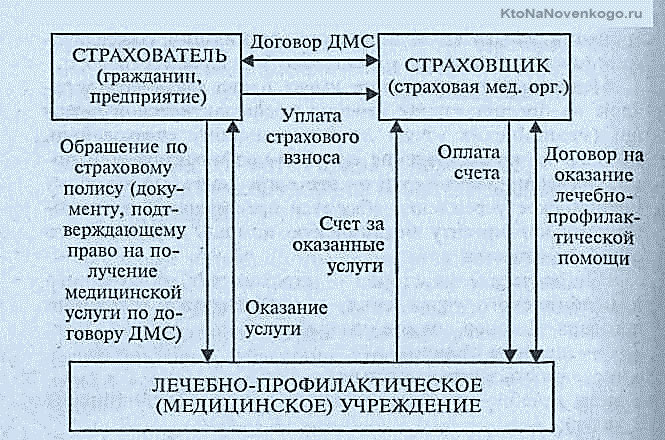

Основные субъекты системы ДМС

Основными субъектами ДМС являются:

- Страхователь - заключает договор и покупает полис ДМС. Как правило, страхователем может быть любой дееспособный человек, юридическое лицо или благотворительный фонд;

- Застрахованное лицо - человек, пользующийся услугами полиса ДМС (сам страхователь или другое физическое лицо, в отношении которого заключен договор). Им может стать как любой гражданин РФ, так и иностранный гражданин;

- Страховая компания (страховщик) – организация, имеющая лицензию на данный вид деятельности;

- Медицинские организации - ЛПУ, оказывающие услуги медицинского характера и имеющие лицензию на данную деятельность. Они заключают соглашения со страховыми компаниями.

Отношения между основными субъектами системы ДМС официально закреплены в нескольких законодательных актах, и представлены на следующей схеме:

![]()

Краткая история развития ДМС в России

В 1993-1994 годах меняется отношение к страхованию, повышаются требования к страховщикам. Появляются новые виды программ ДМС. Страховые компенсации уже превышают первоначальные страховые взносы.

С 1995 года система ДМС претерпела существенные изменения. Во-первых, было запрещено возвращать неизрасходованные денежные средства (хотя есть депозитный договор ДМС, который позволяет переносить средства в следующий страховой период). Это не позволяло работодателям уклоняться от уплаты налогов. Во-вторых, ужесточилось законодательство по отношению к страховщикам, в рамках ДМС организации стали предлагать большое количество программ и различные перечни услуг, появился личный подход к клиенту.

Как финансируется ДМС?

ДМС финансируется из собственных средств страхователя (человека или организации), уплачиваемых в качестве страховых взносов. Размер платежей определяется договором, заключаемым со страховой компанией.

Страховщик из сформированного страхового фонда оплачивает лечебным учреждениям фактически оказанные медицинские услуги по программе ДМС. Страховые организации могут иметь также дополнительные каналы финансирования, использовать собственные средства и проценты по полученным и вложенным страховым взносам. Таким образом, денежные средства поступают к страховщику из различных источников. Далее они аккумулируются на банковском счете и расходуются по смете конкретного полиса ДМС.

На сегодняшний день, система ДМС активно развивается. В связи с наступившим экономическим кризисом и снижением покупательской способности населения, разрабатываются новые программы и усеченные полисы. Основу современной системы ДМС составляют: забота о здоровье людей, индивидуальный подход к каждому человеку, увеличение ответственности страховых и медицинских организаций, повышение качества медицинских услуг, законодательное регулирование всех процессов.

Как работает система ДМС в России сегодня?

Сегодня полисы ДМС чаще всего покупают работодатели для своих сотрудников. Индивидуальное страхование по системе ДМС распространено значительно меньше, главным образом вследствии очень высоких тарифов.

![Система ДМС в России]()

Для оформления полиса заявителю всего лишь нужно прийти с паспортом в страховую компанию, заполнить заявление и заключить договор ДМС. В некоторых случаях может потребоваться прохождение медицинского осмотра или анкетирование.

При наступлении страхового случая следует позвонить в страховую организацию. Она направит к больному бригаду медиков или окажет иное содействие в получении помощи, в экстренных ситуациях допускается вызвать городскую скорую помощь по номеру 112. После госпитализации нужно сообщить своему агенту номер больницы, чтобы страховщик оплатил расходы и улучшил условия размещения больного. Обычное получение врачебной помощи по ДМС выглядит так:

- Визит к врачу и получение направления на необходимые обследования или процедуры;

- Обращение к личному менеджеру в страховую компанию с направлением от врача;

- Совместный выбор медицинского учреждения и времени прохождения процедур;

- Выполнение лечебных мероприятий.

При этих условиях все расходы несет страховая компания. Они ограничены размером страховой суммы, определенной договором ДМС, и перечнем услуг включенных в конкретный полис.

Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта

Это быстро и бесплатно! Или звоните нам по телефонам (круглосуточно):

Если вы хотите узнать, как решить именно Вашу проблему — позвоните нам по телефону. Это быстро и бесплатно!

В случае выбора в пользу добровольного медицинского страхования и приобретения полиса ДМС физическое лицо вправе получить налоговые вычеты ДМС. Как ве .

Добровольное медицинское страхование (ДМС) направлено на защиту и сохранение здоровья людей и предлагает для этого широкий ассортимент лечебных и проф .

Полис ДМС позволяет пациенту получать качественную, профессиональную помощь в учреждениях здравоохранения без очередей, дополнительных переплат и безр .

Рынок добровольного медицинского страхования в России в последние два-три года был подвержен разнонаправленному давлению, как со стороны медицинских у .

- Страховой портал.ру

- ДМС

- Как работает добровольное медицинское страхование (ДМС) в России

Страховой портал.РУ 2011-2022 © - Незаконное копирование и републикация запрещены!

Вся информация, представленная на сайте, носит информационный характер и ни при каких условиях не является публичной офертой

![Что такое ДМС]()

Кандидат экономических наук. 20 лет преподаю финансы и инвестиции в университете. Инвестирую на фондовом рынке.

Каждый гражданин России имеет на руках полис обязательного медицинского страхования, который позволяет бесплатно получить минимум медицинских услуг, в основном, в государственных клиниках. Качество обслуживания вызывает много нареканий со стороны людей, особенно в регионах, где больницы и поликлиники не ремонтировались десятилетиями, а талантливые врачи стремятся уехать туда, где условия труда лучше, а работа оценивается выше. Для исправления ситуации можно ждать очередной реформы здравоохранения, а можно воспользоваться услугами страхования. Разберем, что такое ДМС, как получить и правильно использовать медицинскую страховку, плюсы и минусы добровольного страхования.

Особенности добровольного страхования

ДМС (добровольное медицинское страхование) – это специальные программы, разработанные страховыми организациями для юридических и физических лиц, с целью предоставления медицинских услуг на особых условиях.

Участники программы ДМС:

- Страховщик – компания, которая имеет соответствующую лицензию, заключает договор страхования с организацией или частным лицом и соглашение с медицинскими учреждениями на оказание услуг.

- Страхователь – юридическое или физическое лицо, на имя которого оформляется договор страхования.

- Застрахованное лицо – компания или частное лицо, в том числе иностранный гражданин, который пользуется медицинскими услугами по полису ДМС. Часто страхователь-юридическое лицо оформляет договор ДМС для своих сотрудников, которые и будут считаться застрахованными участниками программы.

- Медицинское учреждение – организация, которое имеет лицензию и заключает соглашение со страховой компанией на обслуживание его клиентов по полису ДМС.

Схема финансирования программы:

- Частное или юридическое лицо заключает договор со страховой компанией. Последняя должна получить полную информацию о состоянии здоровья будущего застрахованного клиента. С этой целью требуется заполнить анкету или пройти медицинское обследование. Введение в заблуждение страховщика лучше сразу исключить. Обман легко вскроется, а клиент может лишиться полиса и денег

- Страхователь единоразово или регулярно в течение года оплачивает страховой взнос по договору. От других клиентов тоже поступают деньги, так у страховщика формируется денежный фонд, из которого потом оплачиваются медицинские услуги заболевшим клиентам. Если в течение года застрахованное лицо не заболело, то никакого возврата денег ему не положено, за его счет лечились другие клиенты.

- Страховщик заключает соглашение об оказании услуг с выбранными медицинскими организациями. Это может быть одна или несколько клиник, поэтому еще до подписания договора стоит познакомиться со списком и почитать отзывы на форумах о работающих там врачах. Страховая компания не возместит расходы на лечение в других медицинских учреждениях.

- При наступлении страхового случая страховщик оплачивает стоимость оказанных застрахованному человеку услуг, если они предусмотрены договором. Например, где-то стоматологическая помощь включается в перечень обязательных услуг по договору, где-то нет. Нужно внимательно читать условия перед подписанием документов. В большинстве случаев клиент может выбрать дополнительные услуги, которые войдут в договор.

Основное преимущество, которое дает полис ДМС – это возможность получить медицинские услуги быстро и качественно. Хотя вопрос качества спорный. Очень много врачей работает в государственных клиниках, а подрабатывает в частных. По сути, если он некомпетентен в своей профессии, то и за деньги его профессионализм вряд ли возрастет. А вот вежливость и расторопность точно появляются при улучшении условий работы.

Если полис покупает частное лицо на себя, своих супруга/супругу, родителей, детей до 18 лет, он имеет право на социальный налоговый вычет в размере 120 000 руб. в год. Возврат составит не более 15 600 руб.

Критерии выбора страховщика

Есть два возможных способа получить полис ДМС:

- У своего работодателя, если он дает такую возможность. Не всегда услуга доступна сразу при трудоустройстве. Ее надо заслужить, поэтому многие предприятия выдают страховку после нескольких месяцев работы.

- Самостоятельно купить полис. Для этого надо выбрать страховщика и подать заявку. Многие компании предлагают сделать это онлайн. На сайтах есть калькуляторы, которые помогут определить примерную стоимость полиса.

Самое сложное в процедуре оформления страховки – это выбрать страховщика, от этого будет зависеть не только цена полиса, но и ваше здоровье. Критерии выбора:

Страхование относится к финансовым услугам, поэтому за деятельностью страховых компаний следит Центробанк РФ, он же выдает лицензию на этот вид деятельности. Наличие документа, разрешающего работать на страховом рынке, – это первый критерий, по которому надо выбирать страховщика.

- Медицинские учреждения, которые будут обслуживать по договору

У каждой страховой компании они свои или даже одна. Список разный в каждом регионе. Вас могут полностью устраивать условия договора, но вы никогда по собственной воле не пойдете лечится к врачам конкретной клиники, потому что в городе она пользуется, например, плохой репутацией.

Изучите договор и все приложения к нему. Там обязательно должен быть перечень услуг, которые попадают под его действие, и медицинские затраты, расходы по которым никогда не возместят. Кроме того, стоит посмотреть условия расторжения договора. Например, в случае преднамеренного утаивания информации о наличии тяжелого заболевания.

![]()

Кроме списка страховых случаев обратите внимание на порядок действий при их наступлении. Где-то достаточно обратиться в медучреждение, указанное в договоре, без уведомления страховщика. Где-то нужно сначала позвонить в свою страховую компанию (исключение – экстренный случай с вызовом скорой помощи), которая направит в конкретную клинику и уведомит ее об этом.

Она зависит не только от конкретного страховщика, но и от вида программы. В одной компании вам могут предложить несколько пакетов. Например, Стандартный, Оптимальный и Расширенный. Цена будет тем выше, чем старше клиент, чем больше у него хронических заболеваний. На стоимость влияет даже пол, для женщин, как правило, услуги дороже, вид профессиональной деятельности. Включение дополнительных опций, например, стоматологических услуг, также приводит к увеличению цены.

Правила использования полиса ДМС

Правила использования полиса ДМС регламентируются договором конкретной компании и программой страхования, которая обычно есть на сайте. Вы должны изучить их от первой буквы до последней.

Что должно интересовать в первую очередь:

- Наименование медицинских учреждений, которые будут обслуживать по полису ДМС. Иногда это одна, иногда сеть клиник. В основном, все они находятся в одном регионе. Малая часть страховых компаний разрешает лечиться в другой области.

- Виды медицинской помощи, подлежащие оплате. Например, в одной из компаний в программе страхования указаны: амбулаторно-поликлиническое обслуживание, стоматологическая помощь, помощь на дому, стационарная помощь, включая стационарозамещающие технологии (стационар одного дня, дневной стационар), скорая и неотложная медицинская помощь, восстановительное лечение.

- Услуги, которые оплатит страховая, в рамках каждого вида медицинской помощи. Например, приемы, консультации и манипуляции специалистов, функциональная диагностика, ультразвуковые диагностические исследования, лабораторные исследования, рентген и компьютерная томография и др.

- Список услуг, не входящих в программу страхования. Большинство страховщиков не оплатит медицинские услуги по лечению злокачественных опухолей, СПИД, венерических заболеваний, эпилепсии, туберкулеза, лучевой болезни, услуги по планированию семьи, зубопротезирование и еще целый ряд заболеваний. Получение справок в бассейн, в детские оздоровительные лагеря, санатории, на водительские права, ношение оружия и пр. не относятся к страховым случаям.

- Как пользоваться полисом при наступлении страхового случая. Варианты могут быть разные. В одном случае можно сразу обратиться в прикрепленную к полису клинику, а потом уже связаться со страховой компанией. Последняя вышлет гарантийное письмо и оплатит оказанные услуги. В другом случае нужно сначала связаться со страховщиком, он подскажет дальнейший алгоритм. Нарушение принятого порядка действий грозит тем, что компания не оплатит счета за лечение.

Вот такая картинка есть на одном из сайтов страховой компании. Под каждым случаем скрывается своя инструкция. В некоторых требуется заполнить анкету с описанием симптомов заболевания, в других дан телефон горячей линии, который работает 24/7.

![Наступление страхового случая]()

Обзор предложений от страховщиков

Программ добровольного медицинского страхования на рынке много. Но они очень отличаются по условиям. Рассмотрим предложения от ведущих компаний.

СОГАЗ

СОГАЗ предлагает услугу ДМС только корпоративным клиентам, но с любым профилем деятельности и количеством работников. Особенности страхования:

- Индивидуальная программа для каждого клиента с учетом его пожеланий и состояния здоровья.

- Можно включить в программу не только себя, но и членов своей семьи. Они тоже будут обслуживаться на льготных условиях.

- Базовый перечень услуг может быть расширен с учетом специфики деятельности предприятия и особенностей клиента. Например, включить специализированные виды лечения и обследования, лечение на российских и зарубежных курортах и пр.

- СОГАЗ сотрудничает не только с российскими, но и зарубежными медицинскими учреждениями.

- Корпоративный договор сопровождает врач-куратор, который консультирует, организовывает лечение, контролирует его ход и качество.

Основные виды услуг:

![Виды медицинских услуг]()

Стоимость полиса рассчитывается индивидуально.

РЕСО-гарантия

РЕСО-гарантия предлагает широкую линейку программ ДМС:

Это индивидуальная программа, по которой купить полис могут как граждане России, так и иностранцы. Большой недостаток – список городов ограничен. В базовый пакет не входят стоматологические услуги, лечение онкозаболеваний, экстренный стационар. Но их, как и диагностическую программу для детей и взрослых, можно включить дополнительно.

Особенностью программы являются услуги и наблюдение личного врача для взрослых и детей, в том числе и новорожденных. Доступен такой полис только жителям Москвы и области, Санкт-Петербурга и области. Личный врач – доктор из сети клиник Medswiss.

Полис доступен для людей от 1 года до 75 лет, только для жителей Москвы и области. Услуги предоставляются в сети клиник Medswiss. Стоимость стартует от 13 100 руб. в год:

![Стоимость полиса]()

Программа для тех, кто не обращается часто за медицинской помощью, а только в экстренных случаях. В базовый пакет входят экстренный стационар, скорая медицинская помощь, телемедицина. диагностическую программу можно включить дополнительно.

Полис ДМС для трудовых мигрантов. Программа полностью соответствует требованиям законодательства и достаточна для трудоустройства или получения патента. Полис действует на всех территории РФ. При наступлении страхового случая достаточно позвонить по телефону в любое время суток, оператор подскажет дальнейший порядок действий.

Примерную стоимость полисов ДМС можно определить с помощью калькулятора на сайте.

Ингосстрах

Ингосстрах для физических лиц разработал 5 продуктов ДМС:

- Базовый – от 37 700 руб. Только поликлиническое обслуживание.

- Стандарт – от 48 200 руб. Поликлинические + Стоматологические услуги.

- Оптимал – от 59 900 руб. Добавляется экстренная стационарная помощь.

- Премиум – от 64 700 руб. Плюс к предыдущему пакету аптечное обслуживание.

- Платинум – от 71 700 руб. Максимальный охват услуг, включая личного врача.

Можно купить полис ДМС для детей. Стоимость зависит от категории клиники, возраста ребенка и анкетных данных. Стартует с цены в 47 400 руб.

В отдельную категорию выделены услуги по беременности и родам, включая:

- ведение беременности – от 251 256 руб.;

- родовспоможение – от 77 940 руб.

Для жителей Москвы, Уфы, Санкт-Петербурга, Сочи, Краснодара и Казани действует программа “Проверь себя”. Она включает услуги по диагностике мужчин и женщин, а также для отдельных профилей (офтальмологический, кардиологический, гастроэнтерологический, эндокринологический). Стоимость – 6 430 руб. Страховая сумма – 1 000 000 руб.

Росгосстрах

Росгосстрах заключает индивидуальные и коллективные договора страхования. Компания имеет широкий охват лечебных учреждений по всей России.

Доступные продукты для индивидуального клиента:

- “Здоровье дороже” – на случай обнаружения онкологического заболевания. Предусматривает единовременную выплату в 250 000 руб. и оплату лечения до 8 000 000 руб. в ведущих российских клиниках. Страховая премия – 9 800 руб. на 1 год.

- “Доктор Онлай” для дистанционного консультирования с ведущими врачами без ограничения количества консультаций в год. Страховая премия – 4 900 руб. в год.

- “Защита от клеща”. Есть два варианта с единоразовой выплатой в 100 000 руб. при наступлении страхового случая и без нее. Первый вариант стоит 399 руб., страховая сумма 1 500 000 руб. Второй вариант – 499 руб. и суммой до 3 000 000 руб.

- “Лечение без границ” дает возможность лечиться в ведущих российских и зарубежных клиниках (кроме США). Страховая сумма до 18 000 000 руб.

- “Второе мнение” для перепроверки диагноза.

- “Защита здоровья” предлагает экстренную амбулаторную и стационарную помощь в результате ухудшения здоровья из-за травмы, полученной в период действия полиса. Стоимость в год – 2 000 руб., покрытие до 200 000 руб.

- “РГС Гость” для студентов, трудовых и нетрудовых мигрантов.

Согласие

СК “Согласие” разработала 3 продукта для физических лиц:

- “Антиклещ” действует на территории РФ, возраст застрахованного от 0 до 75 лет.

- Программа лечения за рубежом действует после диагностирования сложных заболеваний, в т. ч. онкологических, и предусматривает лечение в ведущих зарубежных клиниках. Первоначально договор заключается с клиентом, возраст которого не превышает 64 лет. Пролонгация доступна до 85 лет.

- “Мигрант” действует для трудовых мигрантов, которые обязаны иметь полис ДМС для работы в России.

Стоимость полиса на сайте не указана, определяется индивидуально.

Плюсы и минусы негосударственной медицинской страховки

Страхование в России – не самый популярный финансовый продукт. Граждане нашей страны находят много минусов. Рассмотрим какие именно, но сначала о плюсах:

- возможность выбрать ту клинику, где хотите получить медицинские услуги, а не там, где закреплены территориально;

- экономия времени, т. к. не надо получать талончик на прием в специалисту, который может быть доступен только через несколько месяцев;

- вежливое обслуживание, врачи в частных и государственных клиниках имеют привычку вести себя по разному, комфортное размещение в стационарах;

- качественная диагностика и лечение, как правило страховые компании заключают договора с современными клиниками, оборудованными всем необходимым и укомплектованными врачами-специалистами;

- возможность составить индивидуальную программу страхования, ненужные услуги убрать, нужные включить;

- возможность получить налоговый вычет с суммы не более 120 000 руб. в год.

- высокая стоимость полиса;

- ограниченный выбор лечебных учреждений;

- опасность получить то же качество услуг, что и по обязательному медицинскому страхованию, особенно в регионах;

- большое количество ограничений, которые легко нарушить и не получить компенсацию лечения.

Заключение

ДМС может стать отличным дополнением к уже имеющемуся у нас полису обязательного страхования. Последний дает гарантированный государством минимум медицинских услуг. Добровольное страхование поможет расширить этот минимум до оптимального перечня, который необходим конкретному застрахованному человеку. Проблемы с очередями, хамским отношением, ужасными условиями в стационарах, нехваткой лекарств, оборудования и специалистов в медицине решаемы, если на руках полис ДМС. Но это идеальная картина, которая в регионах принимает совсем другой вид. Всем желаю здоровья!

Читайте также: