Что такое личный бюджет кратко

Обновлено: 25.06.2024

Финансово грамотные люди выделяются умением правильно считать деньги. Их отличает любовь к планированию, способность оптимизировать расходы и стойкость перед спонтанными покупками. Сила воли? Конечно! А еще умение вести личный бюджет.

Для чего нужен личный бюджет

Рассмотрим на примере. Тамара открыла кондитерскую год назад. Сначала торты по ее рецептам пользовались большим спросом, однако через полгода конкуренты переманили половину покупателей.

Соседние кондитерские разгадали рецепты и стали предлагать торты с похожими начинками по более низкой цене. Тамара была в отчаянии: в запуск любимого дела она вложила большую часть сбережений от продажи квартиры родителей.

После раздумий Тамара решила повысить мастерство и уникальность бизнеса. Для этого она планировала пройти кулинарные курсы во Франции. Обучение стоило недешево, а нужной суммы у нее не было. Девушка решила накопить с помощью ведения личного бюджета.

Пожалуй, каждый из нас задумывался о модернизации доходов и расходов и ведении личного бюджета. Часто этому предшествует появление глобальной цели – покупка квартиры, машины, желание путешествовать, свадьба, дорогостоящее обучение и прочее.

Многие начинают вести личный бюджет с подсчитывания трат и доходов в простом бумажном блокноте. Но со временем это надоедает – деньги копятся медленно, расходы растут, а мечта вновь отодвигается на неопределенный срок.

Важность выбора финансовой цели

Личный бюджет с четкой финансовой целью имеет больше шансов на реализацию и мотивацию.

Выбранная цель мотивировала Тамару, но она сомневалась в выборе срока реализации. Девушка опасалась, что не успеет за год собрать необходимую для обучения сумму.

Финансовые цели бывают трех видов:

В этот отрезок времени люди копят на отпуск, ремонт квартиры, автомобиль или другие не слишком глобальные цели. Для достижения таких целей обычно не используют финансовые рыночные инструменты.

Их решают в рамках годового бюджета, меняя приоритеты в пользу выбранной покупки. Из банковских инструментов используют депозитный счет с гарантированной доходностью.

За это время копят на покупку загородного дома, закрытие крупного кредита, получение высшего образования. Возможно, в этих случаях лучше присмотреться к рыночным инструментам, например, к облигациям.

Эти цели отвечают за далекое будущее семьи. Кто-то задумывается, как будет жить во время пенсии, планирует пассивный доход, переживает за обучение будущих детей и т.д.

Тамара решила, что за два года накопит на курсы во Франции. Таким образом, ее личный бюджет получил краткосрочную цель.

Совет от банка

Ведение личного бюджета – замечательная идея. Вы будете в курсе передвижения денег, оптимизируете расходы и найдете источник для инвестиций. Главное – выбрать удобный способ ведения личного бюджета и всегда помнить, для чего вы это делаете.

Три главных принципа составления личного бюджета

- Затраты должны быть меньше, чем доходы

К этому стремятся все бизнесмены. Чтобы этого добиться, люди изучают различные стратегии, посещают курсы по финансовой грамотности и обращаются к консультантам.

Но всё просто: если нет вариантов увеличить заработную плату, то необходимо уменьшить траты.

Совет от банка

Пересмотрите свои расходы, возможно, вам будет под силу отказаться от поездок на такси или кофе на вынос. Да, такие траты выглядят безобидными и не влияющими на бюджет. Однако в конце месяца вы обнаружите, что на приятные мелочи ушло 10% бюджета.

Тамара сократила походы в кафе и рестораны, а также отказалась от занятий танцами по выходным. Она заменила их на кое-что другое.

- Найдите новые источники заработка

Подумайте, как вы можете увеличить свой доход. Возможно, вы готовы подрабатывать на выходных, сдавать жилье в аренду или заняться инвестициями.

Пассивный доход получают по дебетовой карточке с кешбэком и процентами на остаток по счету. Но источников доходов должно быть несколько.

По выходным Тамара стала проводить мастер-классы по выпечке. Это не потребовало больших вложений, а узнаваемость ее кондитерской увеличилась.

Девушка также оборудовала игровую зону, чтобы сдавать в аренду помещение для детских праздников. Конечно, эта идея потребовала значительных вложений, однако через полгода Тамара вышла в плюс.

Помните о главной цели ведения личного бюджета. Определите для себя, какую сумму ежемесячно вы будете откладывать, чтобы достичь желаемого. Только после этого распределяйте оставшиеся деньги на прочие затраты.

Совет от банка

Если вы потратите большую сумму на важную покупку, то от необязательных расходов в этом месяце следует отказаться. Иначе вы не приблизитесь к главной цели ведения личного бюджета.

Тамара каждый месяц откладывала 15% от доходов на накопительный счет в банке. Только несколько раз она сократила вклад на 10%: появились непредвиденные траты на лечение.

Способы учета дохода и расхода

Это самый привычный способ ведения личного бюджета. Наверное, каждый начинал с него учитывать доходы и расходы. Покупки и прибыль записываются в блокнот, в конце месяца делается подсчет и выясняется остаток.

Тамара тоже начала учет с этого способа. Ее терпения хватило только на месяц. Времени на подсчет уходило слишком много. Требовалось даже мелкие траты записывать на бумаге, блокнот был не всегда под рукой, поэтому способ оказался для нее не самым удобным.

В этом формате можно настроить под себя статьи расходов и доходов. Цвет позволяет выделить нужные параметры. Программа по формулам сама подводит итоги, а времени для подсчета данных требовалось 2-3 минуты в день.

- Программы и мобильные приложения.

DrebeDengi, Дзен-мани, EasyFinance, CoinKeeper – все эти программы помогают учитывать финансы. Среди них есть платные, бесплатные и частично платные.

Удобство приложений заключается в том, что они всегда под рукой – в телефоне. И вносить данные можно сразу после покупки или получении прибыли.

Тамара накопила необходимую сумму на обучение с помощью приложения для телефона. Она приобрела платные услуги и синхронизировала работу приложения с банковской картой.

Основные правила ведения личного бюджета

Сэкономит часть денег, потраченных за месяц. Некоторые банки предлагают бонусные и скидочные программы держателям таких карт, особенно если они оплачивают покупки у компаний-партнеров. Например, карта Халва от Совкомбанка. Через несколько месяцев цена за использование карты окупится.

Предположим, каждый день вы тратите на стандартный ланч 350 рублей. Значит в месяц, в котором в среднем 22 рабочих дня, 350х22= 7 700 рублей. А ведь эти деньги вы могли бы отложить на необходимую покупку. Поэтому наш совет – обедайте дома или берите еду с собой в офис.

Помогают сохранить значительную сумму, которую вы откладываете на глобальную цель. Всегда ходите в магазины со списком, это избавит вас от ненужных покупок. Можно использовать удобную программу Google Keep. В нее вносят список продуктов и делят его для каждого члена семьи.

Именно этот пункт расходов резко меняет ваши планы, когда вы копите конкретную сумму. Посещайте стоматолога два раза в год, обращайтесь к терапевту при недомогании и выполняйте все медицинские процедуры. Чтобы быть в выигрыше – не экономьте на лечении.

Тамара проводила мастер-классы, изучала новые виды выпечки и исправно откладывала каждый месяц 15% прибыли. При этом она забыла о здоровье. И сначала разболелись зубы – пришлось срочно ставить коронки, затем прихватило спину (работа поспособствовала), и Тамаре пришлось оплатить дорогостоящий курс у остеопата. Непредвиденные траты выбили девушку из графика на четыре месяца.

Ошибки при ведении личного бюджета

Желание накопить деньги на покупку авто или квартиры похвально. Однако при составлении личного бюджета важно учитывать образ жизни и характер ограничений. Если финансовый план окажется слишком жестким, вы не станете его соблюдать.

Не лишайте себя карманных денег полностью, вы можете их иметь в ограниченном количестве. Только остерегайтесь необдуманных покупок.

- Большую часть свободного времени смотрите телевизор или листаете Инстаграм.

На вас действует реклама, если целый день вы просматриваете сторис магазинов и посты модных блогеров. Желание купить что-то новенькое будет преследовать вас целый день, а ведь свободных денег у вас на это нет. К тому же вы расслабитесь и забудете о главной цели вместо того, чтобы придумать еще один источник дохода.

Вся сумма бюджета уходит на одну статью расходов, а на другие деньги направляются по остаточному принципу. В конце концов вы перестанете ориентироваться на бюджет.

Например, вам хочется скорее закрыть платеж за ипотеку, и все свободные средства вы вкладываете в квартиру. Однако так у вас не останется денег на питание. И личный бюджет перестанет работать.

Даже крупные предприятия прекращают выплачивать дивиденды, если чувствуют, что тяжелые времена близко, и пора готовить финансовую подушку.

Идеальное развитие событий: расходы не превышают ежемесячный бюджет. Однако такое случается редко. И у вас должна быть сумма для форс-мажора. Заложите в бюджет небольшой процент для создания финансовой подушки безопасности.

Тамара планировала накопить на обучение во Франции в течение двух лет. Это было не так просто, как ей казалось поначалу, но она сумела достичь поставленной цели.

Девушка расширила бизнес, открыла в себе талант преподавателя, увеличила популярность кондитерской и все-таки накопила на курсы. Но на это ушло четыре года. После Франции она разработала свой образовательный курс по выпеканию тортов и улучшила навыки ведения личного бюджета.

Сегодня мы поговорим о том, что такое бюджет в обобщенном толковании и немного подробней остановимся на бюджете организации и государства, рассмотрим основные принципы его формирования и виды.

Бюджет — это.

Те из вас, кто вынужден (или просто любит это делать) считать свои деньги, планировать расходы исходя из полученных (или предполагаемых) доходов, занимаются формированием бюджета.

Непростое это дело – выкроить необходимые суммы на удовлетворение тех или иных нужд. Людей, которые умудряются из небольшой зарплаты оплатить коммунальные расходы, купить своим детям самое необходимое и при этом не умереть с голоду, смело можно назвать грамотными финансовыми стратегами.

Вывод: бюджет – это расходы и доходы определенного субъекта (частного лица, организации или государства), сведенные в единую схему.

В качестве субъекта, который формирует бюджет, могут выступать:

- отдельные люди (физические лица);

- семьи;

- организации (юридические лица);

- государства;

- прочие субъекты.

Структура бюджета

Любой бюджет состоит из 2 частей. Проанализируем, из каких средств они формируются.

- Доходная часть:

- внешние поступления – заемные средства (кредиты, займы, подарки и т.д.);

- внутренние доходы – денежные средства и другие материальные поступления, заработанные субъектом, формирующим бюджет.

- текущие расходы, необходимые в данный момент времени;

- капитальные расходы, вкладываемые в объекты долговременного использования.

Бюджет формируется на определенный период времени: месяц, квартал, год, несколько лет.

Что такое профицит и дефицит бюджета

Оптимальный вариант состояния – это ситуация, при которой его доходная и расходная часть равны, это сбалансированный бюджет.

![Профицит и дефицит]()

- Если же расходная часть больше доходной, то говорят о дефиците бюджета.

- Если же доход превышает расход, то это профицит бюджета.

Виды бюджетов

Без формирования бюджета невозможна финансовая стабильность.

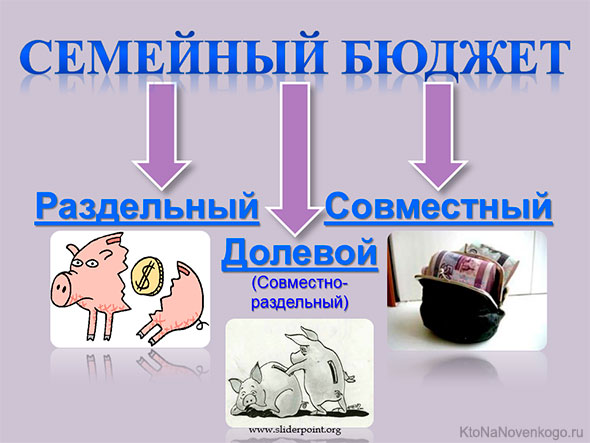

Личный (семейный)

Ведение семейного бюджета – это основа материального благополучия семьи.

Безусловно, совокупный объем доходной части бюджета ячейки общества – наиболее важный пункт определения благосостояния. Но не менее важно и то, как оптимально распорядиться этими доходами.

А все дело в том, что кто-то умеет рационально сформировать свой бюджет, а кто-то – нет.

Какие цели преследуются при составлении семейного бюджета:

Семейный бюджет может вестись различными способами, в зависимости от уклада конкретной семьи:

![Семейный бюджет]()

Бюджет организации

Как известно, основная цель любого коммерческого проекта (в том числе – деятельности компании, предприятия, организации и т.д.) – получение прибыли. Но стабильность ее получения зависит от грамотного планирования хозяйственной деятельности и правильного формирования бюджета.

Бюджет предприятия – это план (смета), характеризующий структуру и объем доходов и расходов за определенный период. Бюджетное балансирование – это одна из важнейших функций управления компании.

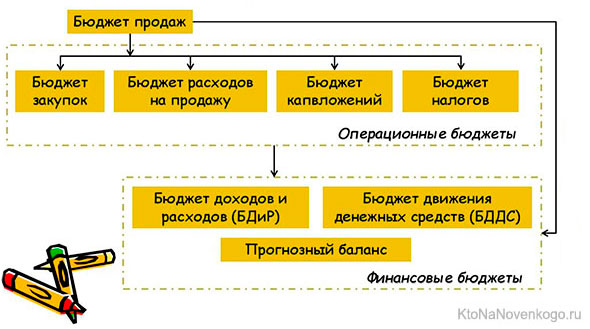

Бюджет компании подразделяется на несколько разновидностей, основным из которых является генеральный (основной). Это план работы предприятия в целом, на основании которого создается план доходов и убытков, план движения денежных средств.

Генеральный бюджет, в свою очередь, подразделяется на следующие виды:

![Продажи]()

- операционный (текущий), формируется на основании продаж, затрат на производство и управленческие расходы;

- финансовый, создается на основании движения денежных средств и необходимых капитальных вложений.

Бюджет государства

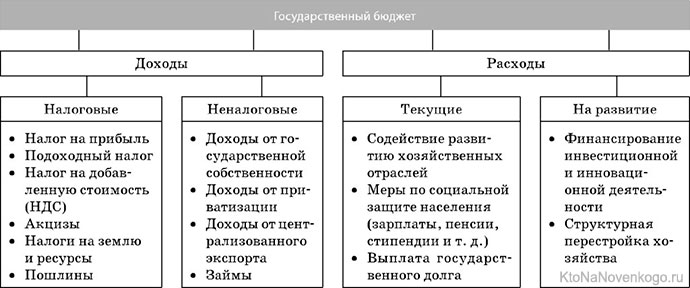

Рассмотрим, что формирует доходную и расходную часть бюджета нашего государства в таблице ниже. Примечание: во всех странах наполнение бюджета и его расходование происходит по одинаковому принципу, различия могут быть только в конкретизации статей дохода и расхода.

![Доход и расход]()

По усредненным данным, за последние несколько лет доходная часть бюджета РФ имеет следующую структуру:

- налоговые поступления – около 84 %;

- неналоговые – около 16 %.

Исходя из экономической ситуации в стране и воздействия внешних факторов (войны, природные катаклизмы и прочий форс-мажор), сальдо государственного бюджета может быть в дефиците либо в профиците.

Что может стать причиной дефицита государственного бюджета:

- локальные войны внутри государства и военные конфликты за его пределами;

- увеличение расходов на вооружение (модернизацию) в мирное время;

- неустойчивый курс национальной валюты; (застой в экономике) → снижение ВВП (валового внутреннего продукта) → сокращение налоговых поступлений (т.е. налоговой составляющей доходной части бюджета) при неизменном объеме расходов;

- увеличение расходной части государственного бюджета, иногда нецелесообразное или неэффективное расходование денежных средств. Например, чрезмерное финансирование управленческого аппарата, дотации убыточных отраслей производства;

- недостаточность объема доходной части. Такая ситуация нередка в нашей стране. Появление новых налогов или увеличение старых – единственная мера для наполнения этой статьи бюджета.

Как это происходит? Чтобы ликвидировать дефицит денежных средств, государство занимает их у своих граждан (выпускает облигации государственного займа), берет кредит у других стран или проводит эмиссию (дополнительный выпуск денег).

Очевидно, что любой из этих способов хоть и снимает остроту вопроса, но только на некоторое время.

Поэтому кардинальное решение проблемы дефицита – это сбалансированное формирование государственного бюджета.

Сначала правительство страны составляет проект бюджета, затем он утверждается Государственной думой и Федеральным Собранием (высшей законодательной властью страны). Именно эти органы ответственны за формирование сбалансированного государственного проекта.

Государственный бюджет – это структура, состоящая из трех уровней:

![Структура]()

Каждый из уровней бюджетной системы выполняет свое предназначение:

- федеральный – финансирует расходы по управлению государством;

- региональный – финансирует функционирование субъектов РФ (их промышленность, коммунальное хозяйство, транспорт, связь, социальную инфраструктуру);

- муниципальный – обеспечивает выполнение функций местного самоуправления.

Краткое резюме

Социальная и экономическая стабильность отдельно взятой семьи, предприятия и государства недостижима без грамотно сформированного бюджета. Поэтому бюджетирование – одно из наиболее значимых направлений в управлении любым проектом.

![Винни-пух]()

Читайте наш блог, и все сложное станет намного проще.

Эта статья относится к рубрикам:

Комментарии и отзывы (8)

В семье траты бюджета куда более эффективны, чем у государства, ведь семья знает цену каждому заработанному рублю.

Государство же действует порой крайне расточительно, выделяет большие средства не на образование, науку, культуру, медицину, а на армию.

Потом родители больных детей вынуждены просить милостыню на федеральных каналах, граждане должны скинуться, чтоб ребёнка вылечили, а всё потому что деньги из бюджета на перевооружение пошли и государству на больных детей плевать.

Игорь: интересы и заботы государства отличаются от того, что об этом думают отдельные люди. Все хотят чтобы им (людям) было лучше, но государство существует в окружении других государств, а мировой полиции пока не придумали .

Поэтому, чтобы тебя не ограбили нужно иметь армию, флот, современное вооружение. Кто этого не имел в устрашающем для агрессора количестве жестоко поплатились (Ливия, Сирия, Ирак, Вьетнам, Корея).

По поводу сбора денег на лечение детей согласен. Государство должно решать такие вопросы само. У нас должно быть министерство справедливости (например, базируясь на кадрах ОНФ), которое бы разруливало все казусные моменты имея на это полномочия и бюджет.

Тратить надо всегда меньше, чем зарабатываешь. Казалось бы, все просто, но не все так могут жить!

А какие у государства могут быть проблемы в плане настричь бабла? Не, ну реально, какие проблемы? Придумать новые налоги или повысить старые, придумать новые виды правонарушений и взимать штрафы.

Мне больше знакомо понятие-семейный бюджет. Жить по средствам далеко не каждому дано. Я этим делом управляю и вроде все получается.

Хорошо, когда у семьи есть возможность копить деньги, но ведь многие семьи находятся в крайне неустойчивом финансовом состоянии и им пришлось очень тяжело во время введённого локдауна.

Кстати, в семейном бюджете, если покопаться, то можно много лишних трат найти, так что, если оптимизировать расходы, то на всё хватит.

Думаю, что для более эффективных расходов государства, большая часть собранных налогов должна оставаться в регионах, ведь чем меньше хозяйство, тем проще разобраться, на что тратить деньги.

Читайте также: