Анализ состава и структуры фонда заработной платы кратко

Обновлено: 02.07.2024

Методика анализа системы оплаты труда во многом уникальна для каждой организации и зависит, главным образом, от поставленных целей. Любое предприятие обладает только ему присущим набором показателей оценки продуктивности бизнеса, но вместе с тем можно говорить о нескольких группах показателей, которые являются типовыми, общими для большинства компаний и составляют основу для анализа системы компенсаций.

Первая группа — это показатели, относящиеся к объему используемой рабочей силы и занятости персонала.

Первый показатель: структура фонда оплаты труда (ФОТ). Здесь важны:

- соотношение постоянной и переменной частей ФОТ;

- процент затрат, направляемых на обеспечение социальных льгот работников, — по сравнению с суммарной компенсацией за результативность;

- определение названных соотношений для производственного персонала, специалистов, менеджеров и высшего руководства;

- доля ФОТ, которая используется для оплаты сверхурочной работы. Если процент сверхурочных работ на предприятии стабильно превышает уровень 5–7%, то нужно спланировать и провести специальное исследование причин этого явления, выявить основные тенденции.

Очень важно отследить динамику изменений всех этих показателей за три-пять лет, особенно в корреляции со стратегическими задачами предприятия.

Второй показатель: коэффициент соотношения между размерами ФОТ постоянного персонала и ФОТ сотрудников сторонних организаций, выполняющих ряд бизнес-функций по договорам подряда и/или вынесенных на аутсорсинг. Анализируя имеющееся соотношение, важно получить ответы на следующие вопросы:

Вторая группа показателей связана с оценкой стоимости трудовых ресурсов по отношению к стоимости производимых ими благ и получаемой для предприятия выгоды.

Для конкретной компании важно анализировать долю затрат на оплату персонала в себестоимости продукции/услуг. Во-первых, это важное условие обеспечения конкурентоспособности. А во-вторых, если компания в области компенсаций стремится к установлению партнерских отношений с работниками, она неизбежно сделает выбор в пользу более продуктивного персонала, способного обеспечить экономию и высокопроизводительное использование других ресурсов (финансов, сырья, времени, информации). То есть политика в области компенсаций должна быть увязана со стратегическими задачами и с политиками в области подбора и обучения персонала, иначе высокооплачиваемых работников трудно будет удержать.

Второй показатель: производительность труда, определяемая в расчете доли валового продукта и/или валовой прибыли, которая приходится на одного работающего. Детализируем этот показатель.

Стоимость рабочей силы при определенной производительности труда возможно контролировать путем отслеживания следующего соотношения: насколько темп роста производительности труда опережает темп роста заработной платы (или отстает). Общепринятой нормой считается тенденция, при которой опережающими темпами растет производительность труда, а увеличение выплат на оплату труда является результатом ряда системных компенсационных решений.

- базовая ставка самого нижнего ранга, на которой основана вся иерархическая система окладов;

- максимальная базовая ставка согласно тарифной сетке;

- динамика прибыльности в расчете на одного работника;

- принципы оплаты высших должностных лиц.

Третий показатель: добавленная стоимость на одного работника предприятия. Этот показатель начал активно применяться буквально в последние годы. Его использование предполагает наличие методики, позволяющей объективно определить вклад всех — и каждого из подразделений, участвующих в производстве продукта/услуги.

Третья группа показателей связана с оценкой стабильности занятого персонала и качества внутриорганизационных ротаций.

Первый показатель: текучесть кадров, понимаемая как процент работников, расторгнувших трудовой договор с предприятием по собственной инициативе, по отношению к количеству работавших в течение отчетного периода.

Текучесть кадров — один из интегральных индикаторов, показывающих состояние всех процессов управления персоналом. Вместе с тем детальный анализ причин увольнения позволяет выявить те из них, которые связаны с проблемами в оплате труда. Значимую информацию для менеджеров дает также отслеживание дальнейших действий уволенных работников на рынке труда: в какие компании они устраиваются, какие профессиональные ожидания при этом реализуют (или не реализуют), какие компенсационные системы применяют компании-конкуренты, привлекающие этот персонал.

Второй показатель: направленность и качество внутриорганизационных ротаций, а именно:

Первый показатель: частота и порядок внесения изменений в систему оплаты труда. Здесь важно выяснить:

- когда и кем проводился анализ, предшествующий изменениям;

- производились ли комплексные изменения всей системы, включая ее основные принципы, или только локальные;

- как измерялась эффективность нововведений.

Пятый показатель: принципы организации коммуникаций по вопросам оплаты труда и действующая практика в этой области.

Для успешного внедрения новой — перепроектированной — системы оплаты труда в компании важно понимать, кто инициирует проведение информационных кампаний (если они проводятся)? Как используются корпоративные СМИ и прочие доступные информационные ресурсы? Какое участие менеджеры разных уровней принимают в обсуждении, разработке и внедрении системы оплаты труда в компании? Есть ли механизмы и способы рассмотрения апелляций по вопросам оплаты труда? Насколько эти механизмы действенны и формализованы: предусмотрены ли постоянные комитеты, уполномоченные рассматривать вопросы компенсационной политики, каков их состав и авторитетность в компании?

Чем фонд оплаты труда отличается от фонда заработной платы

Фонд заработной платы (ФЗП) состоит только из основных выплат, связанных с выполнением трудовых функций:

- выплаты по окладу, тарифу или сдельным расценкам;

- доплаты за особые условия труда;

- премии за трудовые показатели.

Фонд заработной платы можно представить в виде формулы:

ФЗП = Заработная плата + Премии за трудовые показатели.

Фонд оплаты труда (ФОТ) более широкий показатель, чем ФЗП. Помимо заработной платы и премий за трудовые функции он включает:

- начисленные компанией суммы оплаты труда независимо от источника их финансирования;

- стимулирующие и компенсирующие выплаты, в том числе компенсации по оплате труда в связи с повышением цен и индексацией доходов в пределах норм, предусмотренных законодательством;

- суммы, начисленные работникам за непроработанное время, в течение которого за ними сохраняется заработная плата в соответствии с порядком, предусмотренным внутренними регламентами компании или законодательством (отпуска, простои, больничные и т. д.).

Величина ФОТ зависит от численности работников, размера окладной и сдельной части заработной платы, величины премиальных выплат.

Фонд оплаты труда можно представить в виде формулы:

ФОТ = ФЗП + Стимулирующие поощрения + Компенсирующие выплаты + Иные выплаты за непроработанное время.

То есть если к выплатам, производимым из ФЗП, прибавить, например, премии за выслугу лет, компенсации за неиспользованный отпуск, материальную помощь, получим величину ФОТ.

Фонд оплаты труда и фонд заработной платы взаимосвязаны между собой, но не идентичны. Совпадение их возможно, когда компания экономит на социальных и других выплатах своим работникам.

Данный подход не бесспорен. Многие экономисты считают ФЗП и ФОТ тождественными понятиями. Обоснованность такого мнения подтверждается и нормативными документами.

Так, Приказ Росстата от 27.11.2019 № 711 определяет под ФЗП начисленные организациями суммы оплаты труда в денежной и неденежной формах за отработанное и неотработанное время, компенсационные выплаты, связанные с режимом работы и условиями труда, доплаты и надбавки, премии и единовременные поощрительные выплаты, систематическую оплату питания и проживания.

Три условия, необходимые для качественного анализа фонда заработной платы

Анализ расходов на оплату труда нужен для:

- понимания их структуры;

- оценки достаточности персонала, что показывает экономия или перерасход ФЗП;

- понимания объективной стоимости привлеченной трудовой силы;

- оценки реального уровня расходов на оплату труда и их доли в общей величине расходов;

- построения эффективной системы оплаты труда.

Для анализа расходов на оплату труда нужно выполнить три условия:

1) наличие внутренних регламентов, учетной политики в части ведения зарплаты;

2) тождество данных в документации;

3) учет зарплаты в соответствии с требованиями законодательства.

Рассмотрим влияние данных условий на качество анализа фонда заработной платы.

Наличие внутренних регламентов, учетной политики в части ведения заработной платы

На многих предприятиях отсутствуют какие-либо регламенты в отношении проработки нюансов учета заработной платы, нет положений по оплате труда и премированию.

Мало того, что это требования законодательства. Вопрос и в том, что без регламентных норм зачастую сложно разобраться в начислениях, подтвердить их обоснованность.

Особенно много проблем возникает со сложными системами премирования. Как показывает практика, желание руководства эффективно простимулировать работников за их трудовые достижения приводит к тому, что получаются громоздкие и слабо прописанные системы премирования.

В таких ситуациях сложно выявить динамику, сделать прогнозы и детальную аналитику.

Тождество данных в документации

Данные о заработной плате должны быть одинаковые в следующих документах:

- штатном расписании;

- трудовых договорах (контрактах) и дополнительных соглашениях;

- ведомостях на заработную плату.

Между тем на практике эти документы часто содержат совершенно разные цифры.

ПРИМЕР

Принимая в организацию нового работника, ему установили оклад в размере 20 000 руб. При этом штатное расписание содержало устаревшие данные — 18 000 руб. Через некоторое время руководитель поднял работнику оклад до 22 000 руб. Эту сумму за минусом положенных удержаний (НДФЛ) стал получать сотрудник. То есть она проходила в ведомостях на выплату заработной платы.

Штатное расписание при этом так и не изменили, не оформили дополнительное соглашение к трудовому договору. В результате в разных документах содержались разные данные о заработной плате работника:

- в штатном расписании — 18 000 руб.;

- в трудовом договоре — 20 000 руб.;

- в ведомостях по начислению заработной платы — 22 000 руб.

Комментарий: такой разброс данных отрицательно скажется на контроле заработной платы и точности планирования. Могут возникать определенные злоупотребления в отношении выплат.

Учет зарплаты в соответствии с требованиями законодательства

Анализируя фактические выплаты по заработной плате, нужно обратиться к суммам, начисленным по кредиту счета 70 в корреспонденции со счетами учета расходов.

ПРИМЕР

Общая сумма начислений по ведомостям составляет 302 765,87 руб.

Анализ фонда заработной платы — это несложный процесс, который поможет создать оптимальные условия оплаты сотрудникам и найти ресурсы для экономии денег. Последнее особенно важно, ведь расходы на зарплату — это основная часть затрат любого предприятия. Расскажем, как провести анализ использования фонда заработной платы, на примере разберем проблемы и ошибки.

Состав и структура фонда оплаты труда

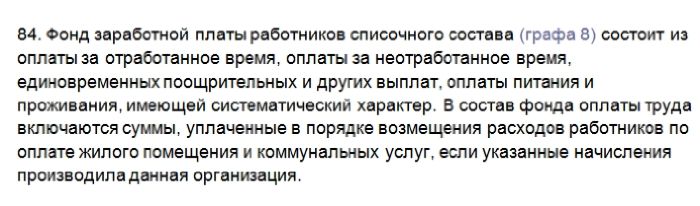

Зарплата — это особый экономический показатель, который является не только источником доходов трудоспособного населения, но и играет роль стимулирующего фактора, направленного на повышение производительности труда.

Иными словами, чтобы достигнуть высоких показателей производительности, руководство должно создать оптимальные условия оплаты труда для своих сотрудников. А создание достойных условий без проведения анализа эффективности использования фонда заработной платы невозможно.

Фонд оплаты труда (ФОТ) — это совокупные затраты организации на оплату вознаграждений за труд наемных специалистов. Действующие системы оплаты труда устанавливают следующую структуру ФОТ:

- Основная или постоянная ЗП — гарантированная часть, например, должностной оклад.

- Стимулирующие выплаты — суммы, которые выплачиваются работникам за достижение определенных результатов.

- Компенсационные выплаты — средства, компенсирующие особые условия и формы труда, например, доплаты за работу в ночное время, сверхурочные и праздничные выплаты.

Причем чиновники определили рекомендуемое соотношение данных показателей. Так, для учреждений бюджетной сферы основная часть ЗП не должна быть менее 60 % от общей суммы выплат. Следовательно, учреждению необходимо периодически проводить анализ состава и структуры фонда заработной платы, чтобы не нарушать требования Трехсторонней комиссии по регулированию социально-трудовых отношений.

Основные задачи анализа

Оценка и анализ использования персонала и фонда заработной платы должны выполнять следующие задачи:

- Оценка динамики расчетных показателей зарплаты по отдельным группам и категориям работников учреждения.

- Определение состава и структуры, расчет максимально допустимых соотношений основной (постоянной) и дополнительной (переменной) части ФОТ.

- Оценка факторов, которые имеют прямое влияние на показатели ЗП на предприятии.

- Изучение ключевых показателей эффективности использования фонда заработной платы.

- Определение взаимосвязи между ростом ЗП и повышением производительности труда.

- Исследование влияния роста ФОТ на финансовый результат деятельности предприятия.

Отметим, что для изучения и оценки каждого показателя предусмотрено множество формул и правил проведения расчетов. Рассмотрим некоторые методы на конкретных примерах.

Анализ фонда заработной платы на примере

Используем следующие исходные данные для анализа фонда заработной платы:

Анализируя данные показатели, можно сделать следующие выводы:

- Общий ФОТ вырос незначительно. Объем увеличения составил всего 136 300 рублей, или 0,27 % от показателей 2016 г.

- Динамика ФОТ по категориям работников более значительна. Так, мы видим существенное снижение уровня заработной платы по административным работникам (на 26,51 %) и незначительное по педагогическому персоналу (снижение на 1,77 %). И в то же время наблюдаем рост ЗП по обслуживающей категории персонала (на 34,58 %). Можно сделать вывод, что в учреждении была проведена оптимизация штата руководящих работников, а высвобожденные средства были направлены на увеличение ЗП обслуживающего персонала, а именно на увеличение МРОТ.

- Оценку структуры ФОТ можно представить в виде следующих диаграмм:

Аналогичным образом можно проанализировать движение трудовых ресурсов, соотношение средней заработной платы к количеству работников в разрезе групп и категорий персонала.

Отметим, что проведение анализа ФОТ — неотъемлемая часть планирования. То есть не проанализировав достигнутые показатели, нельзя правильно и эффективно спланировать будущие затраты на ФОТ. Напомним, что все затраты учреждений бюджетной сферы подлежат обязательному экономическому обоснованию. Своевременный и грамотный анализ позволит исключить ошибки в планировании и обосновании бюджетных расходов в части оплаты труда.

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению. Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

Расскажем бухгалтерам и собственникам, что включает фонд оплаты труда, чем он отличается от фонда заработной платы, как его считать, и зачем вообще это нужно.

Что такое фонд оплаты труда

Фонд оплаты труда (ФОТ) — это общая сумма денег, которую потратило предприятие на выплаты своему наемному персоналу за определенный период времени. Бухгалтеры учитывают такие расходы в составе расходов по обычным видам деятельности (п. 8 приказа Минфина от 06.05.1999 № 33н — ПБУ 10/99).

Понятие ФОТ неразрывно связано с трудовыми отношениями. Выплаты исполнителям по договорам ГПХ в него не входят. Что же тогда включают в ФОТ?

Во-первых, зарплату штатных работников, а во-вторых, различные компенсирующие, мотивирующие и прочие выплаты. Такие как:

- премии систематического характера;

- отпускные по всем видам отпусков;

- бонусы и комиссионные;

- оплаты дней командировки;

- пособия по временной нетрудоспособности в части, которую выплачивает работодатель за счет собственных средств;

- оплаты простоев;

- доплаты за совместительство, работу в ночные часы, выходные и праздники, сверхурочную работу;

- выплаты за труд в опасных и вредных условиях;

- компенсации (например: за питание, проезд к месту работы, мобильную связь, расходы на проживание);

- выходное пособие и т. д.

Состав ФОТ законодательно не урегулирован, поэтому на разных предприятиях он может быть разным и зависит от того, какие выплаты предусмотрены локальными нормативными актами конкретного предприятия.

Что не входит в фонд оплаты труда

Обычно в ФОТ не включают следующие выплаты:

- разовые премии (например: к юбилею или иным аналогичным событиям);

- материальную помощь, предоставленную отдельным работникам по семейным обстоятельствам;

- компенсацию путевок, расходов на лечение;

- пособия, которые выплачиваются за счет средств внебюджетных фондов.

Как посчитать ФОТ

Чтобы рассчитать фактический размер ФОТ за период (месяц, квартал, год) — нужно просуммировать выплаты, которые были произведены работникам за этот период.

Чем фонд оплаты труда отличается от фонда заработной платы

Фонд заработной платы (ФЗП) — это составная часть фонда оплаты труда. В ФЗП входят только те выплаты, которые связаны с непосредственным выполнением работниками своих трудовых обязанностей и их результатом.

Таким образом ФЗП обычно включает (ч. 1 ст. 129 ТК РФ):

- выплаты по тарифным ставкам (должностным окладам, сдельным расценкам и т. д.);

- доплаты за особые условия труда;

- премии за трудовые показатели.

ФЗП = Зарплата + Доплата + Трудовая премия

ФОТ = ФЗП + Поощрительные выплаты + Компенсационные выплаты + Прочие выплаты

То есть эти два понятия (ФОТ и ФЗП) близки, но не идентичны.

В различных источниках, и даже нормативных документах, структура ФЗП и ФОТ может быть представлена по-разному. В частности, Росстат, в целях заполнения некоторых форм статнаблюдения (форма № П-4, приказ от 27.11.2019 № 711), определяет состав ФЗП и ФОТ так:

Зачем нужны ФЗП и ФОТ

С помощью сведений о размере ФЗП и ФОТ руководство предприятия:

- анализирует расходы по оплате труда в разрезе разных подразделений и по предприятию в целом;

- корректирует себестоимость и определяет цены на продукцию;

- выявляет пути снижения расходов на предприятии;

- оценивает эффективность работы предприятия;

- планирует и составляет бюджет на будущий период.

Бухгалтеру эти данные потребуются для заполнения отдельных видов отчетности (например: вышеуказанной формы Росстата).

Сведения о ежемесячном размере ФОТ может запросить банк, с целью проверки благонадежности предприятия, или, если оно решит взять кредит. А также инспекторы госорганов в процессе проведения контрольных мероприятий.

Как планировать ФЗП и ФОТ

Конечно легче спланировать ФЗП. Если значительных кадровых изменений на предприятии не грядет, можно отталкиваться от фактических показателей.

Так, годовой ФЗП по работникам на окладе рассчитывают так:

ФЗП (оклад) = Среднемесячный заработок * Среднесписочная численность * 12

По сдельщикам расчет будет следующим:

ФЗП (сдельная оплата труда) = Ставка за ед. продукции * Объем выпуска за год + Надбавки + Премии

По персоналу, который работает по часовой ставке:

ФЗП (почасовая ставка) = Сумма ставок всех работников * Количество рабочих часов в году

А спланировать ФОТ намного сложнее. Ведь точно спрогнозировать объем предстоящих выплат невозможно. Поэтому чаще ФОТ закладывают в бюджет по нормативу. Например, как определенный процент от плановой выручки.

Среднесписочная численность сдельщиков — 20 человек. Ставка за единицу продукции — 500 руб. Плановый выпуск на следующий год — 100 тыс. штук. Премия за выполнение плана — 7% от основной суммы.

Плановая выручка — 500 млн руб. Норматив на ФОТ — 20%.

ФЗП (оклад) = 35 тыс. руб. * 70 человек * 12 мес. = 29,4 млн руб.

ФЗП (сдельная оплата труда) = (500 руб. * 100 тыс. шт) + (500 руб. * 100 тыс. шт) * 7% = 53,5 млн руб.

ФЗП = 29.4 млн руб. + 53,5 млн руб. = 82.9 млн руб.

ФОТ = 500 млн руб. * 20% = 100 млн

Как анализировать ФОТ

При анализе расходов на оплату труда сравнивают фактические показатели за разные периоды, сопоставляют их с плановыми значениями. На основании анализа делают выводы, принимают меры исправления ситуации, если это необходимо.

Например, чтобы оценить, насколько выросли или сократились расходы на оплату труда, и как это влияет на финансовое состояние предприятия, можно таким образом:

Mozilla/5.0 (Windows NT 6.3; Win64; x64) AppleWebKit/537.36 (KHTML, like Gecko) Chrome/37.0.2049.0 Safari/537.36

Читайте также:

- Ограничения права на осуществление предпринимательской деятельности кратко

- Что такое планшет в географии 6 класс определение кратко

- Школа 5 богданович педагогический состав

- В чем польза добрых дел 6 класс обществознание кратко

- Наталья калинина запеканка из творога с манкой в духовке как в детском саду