Распределение бюджета в школе

Обновлено: 05.07.2024

Статья 99. Особенности финансового обеспечения оказания государственных и муниципальных услуг в сфере образования

1. Финансовое обеспечение оказания государственных и муниципальных услуг в сфере образования в Российской Федерации осуществляется в соответствии с законодательством Российской Федерации и с учетом особенностей, установленных настоящим Федеральным законом.

2. Нормативы, определяемые органами государственной власти субъектов Российской Федерации в соответствии с пунктом 3 части 1 статьи 8 настоящего Федерального закона, нормативные затраты на оказание государственной или муниципальной услуги в сфере образования определяются по каждому уровню образования в соответствии с федеральными государственными образовательными стандартами, по каждому виду и направленности (профилю) образовательных программ с учетом форм обучения, включая практическую подготовку обучающихся, федеральных государственных требований (при их наличии), типа образовательной организации, сетевой формы реализации образовательных программ, образовательных технологий, специальных условий получения образования обучающимися с ограниченными возможностями здоровья, обеспечения дополнительного профессионального образования педагогическим работникам, обеспечения безопасных условий обучения и воспитания, охраны здоровья обучающихся, а также с учетом иных предусмотренных настоящим Федеральным законом особенностей организации и осуществления образовательной деятельности (для различных категорий обучающихся), за исключением образовательной деятельности, осуществляемой в соответствии с образовательными стандартами, в расчете на одного обучающегося, если иное не установлено настоящей статьей.

(в ред. Федерального закона от 02.12.2019 N 403-ФЗ)

(см. текст в предыдущей редакции)

3. Нормативные затраты на оказание государственных или муниципальных услуг в сфере образования включают в себя затраты на оплату труда педагогических работников с учетом обеспечения уровня средней заработной платы педагогических работников за выполняемую ими учебную (преподавательскую) работу и другую работу, определяемого в соответствии с решениями Президента Российской Федерации, Правительства Российской Федерации, органов государственной власти субъектов Российской Федерации, органов местного самоуправления. Расходы на оплату труда педагогических работников муниципальных общеобразовательных организаций, включаемые органами государственной власти субъектов Российской Федерации в нормативы, определяемые в соответствии с пунктом 3 части 1 статьи 8 настоящего Федерального закона, не могут быть ниже уровня, соответствующего средней заработной плате в соответствующем субъекте Российской Федерации, на территории которого расположены такие общеобразовательные организации.

4. Для малокомплектных образовательных организаций и образовательных организаций, расположенных в сельских населенных пунктах и реализующих основные общеобразовательные программы, нормативные затраты на оказание государственных или муниципальных услуг в сфере образования должны предусматривать в том числе затраты на осуществление образовательной деятельности, не зависящие от количества обучающихся. Органы государственной власти субъектов Российской Федерации относят к малокомплектным образовательным организациям образовательные организации, реализующие основные общеобразовательные программы, исходя из удаленности этих образовательных организаций от иных образовательных организаций, транспортной доступности и (или) численности обучающихся.

5. Субсидии на возмещение затрат частных организаций, осуществляющих образовательную деятельность по реализации основных общеобразовательных программ, финансовое обеспечение которых осуществляется за счет бюджетных ассигнований бюджетов субъектов Российской Федерации, рассчитываются с учетом нормативов, определяемых органами государственной власти субъектов Российской Федерации в соответствии с пунктом 3 части 1 статьи 8 настоящего Федерального закона. Субсидии на возмещение затрат частных организаций, осуществляющих образовательную деятельность по профессиональным образовательным программам, финансовое обеспечение которых осуществляется за счет бюджетных ассигнований федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов, рассчитываются с учетом нормативных затрат на оказание соответствующих государственных или муниципальных услуг в сфере образования.

Писать все, что можно отнести к педагогам и педагогике.

3. Оскорблять участников сообщества;

4. Писать не по теме;

Доска шахматная за 8 950?! Из касного дерева чтоли?

Где расчеты по зарплате?

компы непонятно, если с виндой и офисом - нормуль

и моники непонятно, завшены, хотя бакс скачет в течении года, проще больше заложить

за что ранее Вы извиняетесь.

Чет я на счет эл учебников, сист блоков\мониторов и мфу не понял. Зачем столько?

Робототехника и шахматы порадовали, какой город ?

Ну и что Вас так удивило, сударь?

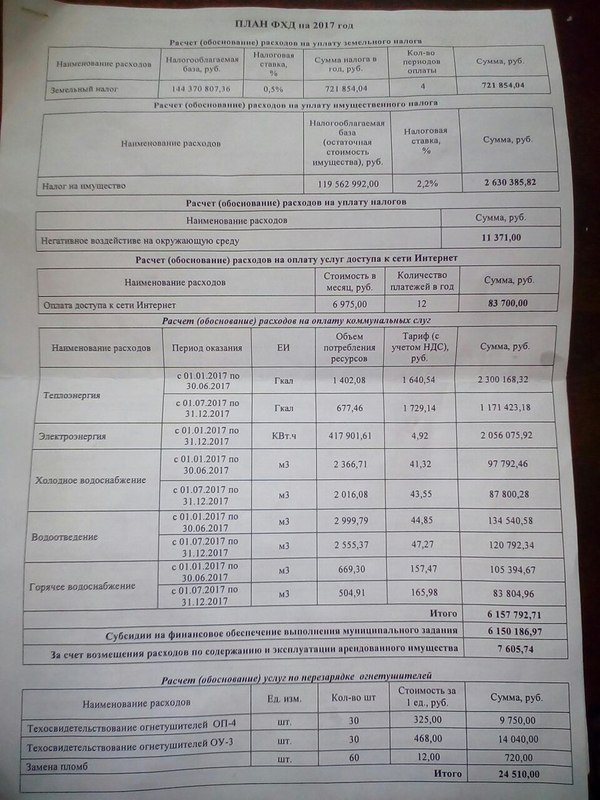

Интересно было посмотреть, на что школа тратит.

Охрана атас как дорого обходится. ТС, можешь описать, как она выглядит в реале?

Ещё немножко подозрительно насчет шахмат, какие-то цены запредельные. Или это специальные спортивные шахматы, которые с припиской "Безопасно для детей"?

Это не бюджет, а план ФХД. Суть почти одна и та же, но давайте вещи своими именами называть.

44 выпускника, значит школа человек на 500. Итого в год сколько получается? Лямов 15-20? Вполне адекватная цифра.

В Саратове МБОУ СОШ “Школа №92” потратило бюджетный грант в размере 2 млн 722 тысяч рублей на баннер-растяжку размером 8х1,2 метра с надписью “Наркотики – это плохо”. Указанная сумма была выделена весной на разработку и имплементацию креативных и эффективных методов профилактики наркомании среди учащихся.

В школе не согласились с формулировкой местных СМИ, утверждающих, что внушительная сумма была потрачена только на баннер – по словам завуча по воспитательной работе Галины Сытовой, были также проведены воспитательные уроки со старшеклассниками.

“Я сама лично провела четыре урока на тему “Наркотики – это плохо” со старшими классами. На них я объяснила ребятам, что наркотики – это плохо. Если они хотят стать нормальными, ничем не выделяющимися единицами общества, если хотят быть, как все нормальные люди, то они не должны даже пробовать наркотики. Думаю, дети в возрасте 14-15 лет уже способны понять всю серьёзность моих слов”, – сказала она.

“Кто-то посчитает нескромным, но привела в пример себя – я никогда не пробовала наркотики и выросла нормальным, приличным человеком. И те, кто хотят стать уважаемым человеком, как я, то есть те, кто хочет быть не наркоманом, а заведующим по воспитательной части МБОУ СОШ “Школа №92” – они тоже не должны употреблять наркотики, потому что это очень плохо”

На Сахалине не хватает денег, чтобы кормить детей в садах и школах

Депутаты областной думы во время поездки в Корсаковский район осмотрели социальные объекты и в том числе узнали о питании.

— В этом году переходим на самостоятельные хлеба и во всех школах будем готовить сами, — рассказал вице-мэр Григорий Голодников. — Требования ужесточаются, сами будем отвечать за качество. И затрат будет меньше, предпринимателям же нужна прибыль. Ищем штатные единицы внутри. Не будем просить дополнительных ставок, потому что понимаем, что сегодня экономия жесткая. Будем искать собственные резервы.

Если вице-мэр представляет, как все это организовать, то директор корсаковской школы №4 Елена Осотова — нет. Услышав вопрос "Что у вас по питанию?", она несколько секунд молчит. Ну говорите как есть, подбадривает ее Голодников, и директор говорит.

— Мало денег на питание. Мы все хотим вкусно кушать, а заплатить за это десять рублей. С 1 сентября мы сами будем готовить. Я сейчас в некотором ужасе, потому что опять-таки мы все хотим качество. А оно будет тогда, когда специалисты будут, а не таким образом, чтобы у меня одна посудомойка там посуду помыла, потом бегом здесь полы моет и так далее. Ну не хватает мне людей, Григорий Петрович, можете на меня даже не смотреть.

Перевод на самообслуживание — хорошая идея, считает Елена Осотова. Но только если есть кому готовить и есть на что. В теории все гладко: школа готовит сама, отвечает за продукты и блюда, экономит деньги (ведь предприниматель с этого должен еще и выгоду иметь, а школе она не нужна). Но денег все равно не хватит, даже с учетом этой экономии, уверена директор.

— Наша школа работает в две смены. Во вторую смену у нас обучаются одиннадцать классов, и эти дети должны питаться обедом. Если в прошлом году мы их обедом не кормили, мы кормили детей с первой смены завтраком и во второй смене мы тоже кормили завтраком, то теперь по СанПиНам мы обязаны детей второй смены кормить только обедом. А это значит, должно быть первое, второе, третье. Это значит, что тех денег, которые вы выделяете, все равно не хватит. На сегодняшние деньги полноценным обедом детей, которые обучаются во вторую смену, невозможно накормить. Наш предприниматель всегда на самом деле еще и добавлял свои деньги, чтобы приготовить детям более-менее нормальную еду, — открывает секрет Осотова.

Голодников не верит, что предприниматель мог так делать. Он уверен, что с 1 сентября денег будет хватать, несмотря на то, что стоимость школьного питания в области долгое время оставалась неизменной, не индексировалась, а продукты постоянно дорожают.

На питание одного школьника в месяц область дает Корсаковскому району 1,5 тысячи рублей. Корсаковский бюджет добавляет еще 500 рублей. С родителей денег не собирают. Получается 2 тысячи в месяц. Что можно придумать на эти деньги? Кто-нибудь из чиновников смог бы месяц обедать на такую сумму?

— В других районах, где уже перевели школы на новую систему и они стали сами готовить, все равно жалуются, что денег не хватает, — заметили депутаты.

Ответ Григория Голодникова — давайте доживем до 1 сентября, а там посмотрим.

На вопрос, кто будет готовить в школе, вице-мэр отвечает:

— Мы же оптимизируем. По СанПиНу положено, к примеру, девять человек, а мы даем семь ставок. Потому что есть фонд оплаты труда. Директор может, конечно, и девять взять, но они будут получать по пять копеек. Может и замдиректора переименовать в повара, я утрирую. Но понятно, что все должны выполнять свою работу. Хотелось бы, чтобы все было как положено, но время у нас сейчас такое, что приходится ужиматься.

Депутаты пообещали, что будут менять в целом по области сумму, предназначенную на школьное питание. По районам сейчас ездят именно для этого — чтобы собрать данные, выйти на реальную цифру. Только вот, наверное, не все такие смелые, как Елена Осотова. Кто-то вполне может ответить — да все в порядке у нас, нам хватает.

На недавнем пресс-завтраке зампреда областного правительства Владимира Ющука с журналистами и блогерами корреспондент Сах.ком спросила о проблеме со школьным питанием. Владимир Ющук ответил, что ничего не слышал о ней (!), но пообещал разобраться.

Аннотация

Бюджетирование - это управление финансовыми потоками организации. Под бюджетированием понимается планирование финансовой деятельности на основе принимаемых бюджетов, анализ и контроль исполнения бюджетов.

Важность бюджетирования заключается в том, что оно позволяет снизить негативные субъективные факторы при планировании и исполнении финансовых планов. При грамотном внедрении и применении бюджетирования финансовая картина в учреждении становится более полной, а главное – объективной. Это в свою очередь позволяет принимать более взвешенные решения, основанные на достоверных данных.

Выделим основные этапы бюджетирования в школе.

Составление Плана финансово-хозяйственной деятельности (План ФХД). Составлению Плана предшествует кропотливая работа, в т.ч. по анализу расходов прошлых лет. Как правило, они являются базой для планирования будущих расходов.

Перед составлением Плана между учредителем и школой заключается соглашение о предоставлении учреждению субсидии на выполнение государственного задания, и учредитель доводит до школы государственное задание. По общему правилу учреждение самостоятельно распределяет сумму субсидии по видам расходов так, чтобы полно и качественно выполнить государственное задание.

Если План ФХД составляется по укрупненным статьям, то обычно к нему составляются различные расчеты (таблицы, обоснования), детализирующие расходы по конкретным направлениям. Зачастую указанные расчеты учредители просят представлять им.

На этом этапе учреждение планирует, сколько оно получит доходов по видам:

- доходы от собственности (арендная плата и прочее),

- доходы от оказания платных образовательных услуг,

- прочие доходы (в том числе субсидия на выполнение государственного задания, пожертвования и т.п.).

А также, какие расходы понесет (по видам):

- на заработную плату и прочие выплаты,

- страховые взносы во внебюджетные фонды,

- арендную плату за пользование имуществом,

- работы, услуги по содержанию имущества,

- прочие работы, услуги и т.д.

Исполнение Плана ФХД. В процессе исполнения плана жизнь вносит свои коррективы. Например, не все планируемые доходы поступили (или их поступило больше). Или не все расходы были понесены в запланированных размерах (например, транспортных больше, а коммунальных меньше). Следовательно, план надо менять.

В таких случаях в план вносятся изменения (составляется новый план), показатели которого учитывают уже свершившиеся доходы и расходы и новые планируемые поступления и выбытия. Как правило, менять план можно сколько угодно много. Но правила устанавливает учредитель. Он же и утверждает внесенные изменения (равно как и первоначальный план).

Анализ издержек. Следующим важным этапом в процессе бюджетирования является анализ расходов, определение себестоимости услуг и т.п.

Как известно, затраты учреждения при оказании услуг делятся на прямые и накладные (см. п. 134 Инструкции по применению Единого плана счетов, утвержденной приказом Минфина России от 01.12.2010 N 157н).

При изготовлении одного (единственного) вида услуг все затраты, непосредственно связанные с производством услуг, относятся к прямым затратам. Прямые затраты относятся на себестоимость оказания услуги. Распределение накладных расходов производится одним из способов: пропорционально прямым затратам по оплате труда, материальным затратам, иным прямым затратам, объему выручки или иному показателю, характеризующему результаты деятельности учреждения.

Школа должна организовать учет затрат по экономическим элементам и по статьям калькуляции, по способу включения в себестоимость (прямые и накладные), по связи с технико-экономическими факторами (условно-постоянные и условно-переменные (накладные) с целью нормирования, лимитирования и т.д.).

Выбор способа калькулирования себестоимости единицы услуги и базы распределения накладных расходов между объектами калькулирования осуществляется школой самостоятельно или учредителем таким образом, чтобы оптимизировать степень полезности учетных данных для целей управления при допустимом уровне трудоемкости учетных процедур.

Помимо прямых и накладных расходов, еще существуют и общехозяйственные. Такие траты распределяются на себестоимость оказанных услуг, а в части не распределяемых расходов – на увеличение расходов текущего финансового года.

Грамотно проведенная работа по анализу издержек позволит оптимизировать процесс оказания услуг, выяснить их реальную стоимость и возможно позволит отказаться от некоторых неэффективных функций.

Внутренний контроль. Отдельной вехой бюджетирования является контроль. Без контроля процессов планирования и исполнения не обойтись. Основными его целями являются снижение количества ошибок и повышение исполнительской дисциплины в учреждении. Соответственно, контроль необходимо вести по двум направлениям. Первое – ревизия финансово-хозяйственной деятельности, второе – проверка исполнения должностными лицами своих обязанностей.

Внутренний финансовый контроль осуществляется, как правило, силами бухгалтерии школы. Бухгалтер на участке ведет предварительный и текущий контроль совершаемых операций (проверяет документы, подписи, правомочность и т.д.). А, например, главный бухгалтер ведет последующий контроль (проверяет свершившиеся факты хозяйственной жизни, в т.ч. на этапе составления отчетности).

Коротко остановимся на упомянутых видах контроля. Какие виды контроля должно организовать учреждение?

Итак, предварительный контроль – это проверка фактов хозяйственной жизни перед их совершением. Их цель – определить, нужно ли вообще их совершить, а если да – то соблюдены ли соответствующие правила (законы, регламенты и т.п.). План ФХД здесь играет одну их первостепенной ролей. Именно на соответствие ему проверяются совершаемые операции – заложены ли они в нем, хватает ли денег ни них и т.п.

Текущий контроль – это проверка в режиме реального времени. Оценивается эффективность и результативность операций на этапе их совершения.

Последующий контроль – это проверка по итогам совершения фактов хозяйственной жизни. Как правило, он осуществляется на стадии составления отчетности (месячной, квартальной, годовой).

Грамотное планирование и исполнение рассмотренных в настоящей статье основных этапов бюджетирования позволит учреждению выйти на новый уровень. Повысить свою эффективность и благополучие – и учреждения в целом, как организации, и каждого его работника, в частности.

Статья подготовлена с использованием нормативных актов по состоянию на 01.11.2017

© Если вы обнаружили нарушение авторских или смежных прав, пожалуйста, незамедлительно сообщите нам об этом по электронной почте или через форму обратной связи.

Связь с автором (комментарии/рецензии к статье)

Оставить комментарий

Вы должны авторизоваться, чтобы оставить комментарий.

МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ

по определению нормативов бюджетного финансирования

основных общеобразовательных программ

Вводный раздел

Определение нормативов бюджетного финансирования основных общеобразовательных программ, реализуемых в образовательных учреждениях, является одним из этапов реализации нормативного подушевого финансирования в общем образовании. Применение нормативов бюджетного финансирования создает возможность объективного и прозрачного способа распределения финансовых ресурсов по общеобразовательным учреждениям. При формализованном способе (по формуле) распределения бюджетных средств общеобразовательные учреждения ставятся в равные финансовые условия, зависящие прежде всего от числа обучающихся.

В Методических рекомендациях представлена модель расчета базовых нормативов бюджетного финансирования основных общеобразовательных программ, реализуемых в общеобразовательных учреждениях, - подушевой норматив в образовании.

Методические рекомендации предлагают расчет показателей подушевого финансирования основных общеобразовательных программ трех ступеней общего образования. Учет различий в стоимости указанных программ осуществляется при помощи коэффициентов удорожания (поправочных коэффициентов).

Расчет норматива расходов на реализацию государственного образовательного стандарта общего образования (основных общеобразовательных программ) не производится при планировании расходов и финансировании малокомплектных сельских школ и рассматриваемых в качестве таковых, если иное не предусмотрено местным законодательным актом*.

При разработке Методических рекомендаций учтены следующие нормативные правовые и организационно-методические документы:

Как уже отмечалось, расходы на общеобразовательные школы являются основными в общих расходах на образование.

Расходы на общеобразовательные школы включают затраты:

на текущее содержание;

приобретение оборудования и инвентаря;

строительство новых зданий.

Расходы на текущее содержание — это заработная плата педагогического, учебно-вспомогательного и административно-обслуживающего персонала, учебные, канцелярские и хозяйственные расходы, расходы на командировки, служебные разъезды и др.

Расходы на текущее содержание школ исчисляются исходя из двух основных показателей:

1) числа учащихся;

2) количества классов.

При планировании затрат на школы прежде всего определяются контингент учащихся, затем количество классов, педагогических ставок, объем ремонтных работ и другие показатели.

Основные показатели исчисляются в среднем за год, так как бюджетный год не совпадает с учебным. Среднегодовые показатели позволяют учесть контингент учащихся и его изменение с начала учебного года. Для расчета среднегодовых показателей число учащихся берется на две даты — на начало и конец бюджетного года.

Прием в первые классы планируется исходя из числа детей, которым до 1 сентября или в сентябре текущего года исполнится 7 лет, в пятые — по числу детей, окончивших третьи классы. Прием в девятые классы планируется по числу учащихся, окончивших восьмые классы, с учетом намечаемого приема в средние профессионально-технические училища и другие учебные заведения, созданные на базе неполного среднего образования. По остальным классам контингент учащихся определяется по числу переведенных в следующий класс учащихся с учетом поступления их и отсева.

Количество классов устанавливается по группам классов I—IV, V—IX, X—XI и зависит от общего числа учащихся и наполняемости классов, т.

е. числа учеников, обучающихся в одном классе. Предельная наполняемость в I—IX классах — 30 учащихся, в Х — XI классах — 25 учащихся. Следует отметить, что фактическая наполняемость классов не всегда соответствует предельной и зависит от плотности населения и контингента учащихся, расположения школ на территории, типа школьных зданий. Если в районах с незначительной плотностью населения нельзя укомплектовать классы по установленным нормам, они могут быть объединены в классы-комплекты. В бюджетных расчетах класс-комплект приравнивается к классу. Чаще всего в начальных школах в класс-комплект объединяются учащиеся I—IV классов. При бюджетном планировании следует стремиться к повышению наполняемости классов до предельной с целью рационального использования выделяемых на общеобразовательные школы средств.

Количество школ, классов и учащихся определяется на 1 января и на 1 сентября. Число учащихся и классов на 1 января принимается по фактическому состоянию на последнюю отчетную дату с учетом возможного их изменения до конца текущего года. В связи с этим возникает необходимость рассчитывать среднегодовые показатели, которые учитывают как переходящий, так и дополнительный контингент.

Среднегодовое количество учащихся и классов определяется по одной из следующих формул:

где К — среднегодовое количество классов;

КН и КК — количество классов на начало и на конец года.

Например, на начало бюджетного года в городе было 200 классов, а на 1 сентября планируется 218. Среднегодовое количество классов, исчисленное по этим формулам, составит 206:

Исходя из среднегодового количества классов определяются все расходы на текущее содержание школ.

2. Основной статьей расходов является заработная плата, которая вместе с начислениями составляет около 45% всех расходов на текущее содержание школ.

В планировании фонда заработной платы существуют определенные особенности для городских школ, связанные с тем, что заработная плата учителям этих школ за вторую половину декабря планируемого года будет выплачиваться в январе бюджетного года, следующего за планируемым.

Поэтому в новом учебном году работники школы получают заработную плату за 3,5 месяца, а за период с начала года до 1 сентября — за 8,5 месяца. Поэтому среднее количество классов для расчета фонда заработной платы городских школ исчисляется по формулам:

где 29,2% — отношение 3,5 месяца к 12 месяцам.

Исходя из нашего примера среднегодовое количество классов составит 205:

200 + 29,2% (218 - 200).

Фонд заработной платы по школе включает:

• заработную плату учителей за уроки;

• оплату за проверку тетрадей;

• заработную плату административно-обслуживающего и учебно-вспомогательного персонала;

• дополнительные виды оплаты учителей.

Фонд заработной платы учителей определяется на основе среднегодового количества педагогических ставок на один класс и средней ставки учителя в месяц. Ставки и оклады устанавливаются в соответствии с разрядами единой тарифной сетки (от 7-го до 14-го) и аттестацией педагогического персонала.

Оклады рассчитываются по нормам педагогической нагрузки:

учителям I—IV классов за 20 часов в неделю, остальным — по 18 часов в неделю. Общий объем нагрузки учителя определяется по данным учебных планов Министерства образования, в которых приведены учебные предметы и число часов в неделю в каждом классе. Сумму часов в каждом классе в неделю и факультативных занятий делят на сумму часов по учебному плану и получают количество ставок на один класс.

При расчетах необходимо учесть дополнительные часы, которые увеличивают число педагогических ставок:

• в I — IV классах учителя могут освобождаться от ведения уроков физкультуры и музыки и вести учебно-воспитательную работу;

• в V — IX классах на уроках по иностранному языку, труду и физкультуре классы могут делиться на подгруппы.

Приведем примерную форму расчета количества педагогических ставок по I—XI классам городских школ России. С учетом факультативных часов определено следующее максимальное количество обязательных учебных часов в неделю: в I—IV классах -24 часа, в V—VI — 30 часов, в VII — 32 часа, в VIII — 34 часа и в IX—XI классах — 36 часов. Показатель

I-IV V-VI VII VIII IX-XI 1. Число часов в неделю по учебному плану 24 30 32 34 36 2.

Фактически оплачивается часов в неделю 27 26 37 38 42 3. Норма нагрузки учителя в неделю, час 20 18 18 18 18 4. Количество ставок на один класс (стр. 2: стр. 3) 1,35 1,44 2,05 2,11 2,33

В фонд заработной платы педагогического персонала включается дополнительная оплата за проверку письменных работ:

• в первых классах — 10% от величины заработной платы;

• в других классах в зависимости от предмета и с учетом количества ставок: по русскому языку — 15%, по математике —10%, по иностранному языку — 10%, по биологии и химии — 5%.

Ставки заработной платы каждому учителю и общий фонд заработной платы педагогов по школе устанавливаются путем тарификации учителей, которая производится ежегодно на 1 сентября. По результатам тарификации директор школы составляет тарификационные списки учителей, в котором в разрезе групп классов определяются количество педагогических ставок на один класс и средняя ставка учителя в месяц. Фонд заработной платы учителя в месяц за период с января по август исчисляется путем умножения количества ставок на среднюю ставку учителя в месяц и на число классов на 1 января планируемого года (на 1 сентября текущего года). Фонд заработной платы с сентября по декабрь определяется по этой же формуле, но количество классов берется на 1 сентября планируемого года.

Фонд заработной платы административно-обслуживающего и учебно-вспомогательного персонала общеобразовательных школ определяется по утвержденным типовым штатам и должностным окладам (директор школы, заместитель директора, библиотекарь, уборщица и т. д.).

В фонд заработной платы включаются также следующие доплаты:

• за классное руководство — до 20% оклада;

• за заведование кабинетом — 20% оклада;

• за руководство школьным кружком — 80%;

• за ведение внеклассной работы — до одной ставки;

• учителю химии за вредные условия до 12% оклада;

• выплаты ежемесячной денежной компенсации для обеспечения книгоиздательской продукцией и периодическими печатными изданиями — 10% от оклада.

Начисленный фонд заработной платы уменьшается на 3% этого фонда в связи с тем, что работники во время болезни получают пособие по временной нетрудоспособности за счет средств бюджета социального страхования.

3. Следующей значительной статьей являются учебные расходы, которые включают приобретение материалов для учебной работы, для работы в кабинетах, письменных, канцелярских принадлежностей, мелкого физкультурного инвентаря, проведение экскурсий в учебных целях и др. Выделяются ассигнования на создание, обновление и использование библиотечных фондов учебников.

Планирование учебных расходов производится по установленным нормам на один класс по группам классов.

4. Важной статьей расходов являются затраты на бесплатное питание детей. Предусматривается, что в группах продленного дня 10% детей освобождаются от оплаты полностью, а 15% — наполовину. Сумма расходов определяется исходя из норм расходов, количества детей и количества дней, в течение которых дети пользуются бесплатным питанием.

5. В сметах школ предусматриваются также расходы на приобретение оборудования, инвентаря и на капитальный ремонт зданий. Потребность школы в инвентаре и оборудовании на плановый год определяется исходя из обеспеченности школы на начало года и необходимости его обновления в плановом периоде с учетом установленных норм на одну школу или на одно ученическое место.

Затраты на капитальный ремонт школ при сводном планировании определяются исходя из общей внешней кубатуры школьных зданий и расчетных норм расходов на 1 м2. За счет средств, выделяемых на эти цели, могут проводиться реконструкция и расширение школ, пристройка классных комнат.

Строительство новых школ осуществляется за счет средств, выделяемых в бюджетах соответствующих административно-территориальных единиц.

6. В расходы на общеобразовательные школы включаются расходы на содержание групп продленного дня, которые создаются с целью улучшения воспитания детей и оказания помощи семьям в городах, поселках при обычных школах для учащихся I— VIII классов.

Число учащихся в группах продленного дня установлено 30 — 40 человек. Для ведения воспитательной работы с детьми определен дополнительный штат воспитателей из расчета 1,5 единицы на группу учащихся I—IV классов и 1 единицы на группу учащихся V—VIII классов. Питание в группах продленного дня осуществляется за счет средств родителей, кроме льготного контингента (см. п. 4).

7. К расходам на текущее содержание общеобразовательных школ относятся расходы на хозяйственное обслуживание и затраты на оплату командировок и служебных разъездов.

Расходы на хозяйственное обслуживание при составлении индивидуальных смет планируются по действующим материальным нормам. В эту группу включаются расходы на отопление, освещение, коммунальные услуги и прочие хозяйственные нужды, а по школам, расположенным в сельской местности, — также ассигнования на бесплатное предоставление квартир работникам с отоплением и освещением. При сводном планировании хозяйственные расходы исчисляются исходя из среднегодового количества классов.

При планировании расходов на общеобразовательные школы предусматривается создание фонда всеобуча для оказания материальной помощи учащимся в приобретении одежды, учебников, оплаты питания. Фонд всеобуча создается за счет следующих источников:

1) средств бюджета в пределах 1% суммы ассигнований на текущее содержание учащихся I—IX классов;

2) поступлений от предприятий и организаций;

3) средств школы.

Средства этого фонда распределяются по школам в зависимости от числа учащихся, которым нужна помощь, и расходуются по специальным сметам.

На основе расчетов по статьям расходов составляется смета расходов общеобразовательной школы, а на основе этих смет составляется сводная смета расходов на содержание общеобразовательных школ к проекту местного бюджета, бюджета субъекта федерации.

Читайте также: