Дью дилижанс краткое содержание

Обновлено: 07.07.2024

Вы в блоге Сальдо Фаворит — мы разбираем налоговые решения и методы взаимодействия с ФНС. Здесь мы рассказываем про наш опыт, делимся новостями и разбираем проблемы, которые часто возникают при работе с налогами.

Дью Дилидженс необходим всем, кто собирается вложить свои деньги в какой-то бизнес, прямым или косвенным методом. Не важно, хотите вы стать соучредителем компании или собираетесь купить акции общества на фондовой бирже, вам в любом случае нужно оценить риски. Due Diligence включает в себя разностороннее исследование фирмы и комплексную оценку ее рыночного положения.

Заказав DueD, вы сможете:

- Снизить риски вложения в неликвидный или проблемный актив;

- Узнать о проблемах в компании и снизить стоимость;

- Получить полную информацию о деятельности и заблаговременно принять меры по исправлению ситуации.

В рамках проверки оценивают налоговые, финансовые и юридические риски. В целом Due Diligence занимает от 1 недели до 3 месяцев, в зависимости от масштабов деятельности компании и целей анализа.

Проверка предприятия состоит из нескольких этапов. Сначала определите, что вы хотите: приобрести фирму полностью или вложить деньги через покупку ценных бумаг. Затем выберите организацию-исполнителя. Совместно со специалистами определите тип Due Diligence, срок проверки и объем интересующих вас данных.

Финансовый Due Diligence позволяет подтвердить достоверность бухгалтерской отчетности фирмы и оценить коммерческие перспективы развития. В ходе проверки анализируются доходы и расходы, обязательства и активы предприятия. Также проверяется качество учета и актуальность сведений в балансе. Финансовый DueD позволяет установить реальную рыночную стоимость бизнеса.

Юридический Due Diligence проводят, чтобы избежать рисков, связанных со сделкой. В ходе проверки выявляют возможные финансовые и репутационные риски. Анализ позволяет ответить на вопрос, есть ли смысл вкладывать деньги в данный проект в целом.

Налоговый Due Diligence позволяет оценить налоговую нагрузку и рассчитать инвестиционную привлекательность сделки в целом. Налогообложение может сделать бизнес убыточным или мало доходным. Поэтому вы должны понимать, что компания платит по факту сегодня, что она будет платить государству в дальнейшем, и как снизить это бремя.

После проведения комплексной проверки вы получите отчет. В нем будет описано положение компании по каждому направлению и даны практические рекомендации по ведению бизнеса.

КСК групп ведет свою историю с 1994 года. С момента основания и по сегодняшний день компания входит в число лидеров рынка консультационных услуг в области аудита, налогов, права, оценки и управленческого консультирования. За 20 лет работы реализовано более 2000 проектов для крупнейших российских компаний.

КСК групп предлагает комплексное и практическое решение наиболее актуальных задач, стоящих перед финансовыми и генеральными директорами компаний и собственниками бизнеса. Индивидуальный подход, глубокое понимание потребностей и целей клиентов в сочетании с практическими знаниями позволяют решать эти задачи максимально эффективно.

Коллектив КСК групп – это команда из более чем 350 специалистов, имеющих уникальный опыт реализации проектов как для средних, так и для крупнейших российских корпораций.

В настоящее время КСК групп предлагает полный спектр услуг и решений для бизнеса:

- аудит по российским и международным стандартам;

- налоговый и юридический консалтинг;

- аутсорсинг и автоматизация бизнес-процессов;

- решения по привлечению финансирования;

- маркетинговые решения и разработка бизнес-стратегии;

- управленческий и кадровый консалтинг;

- оценка и экспертиза;

- сопровождение сделок с капиталом;

- Due-diligence.

.jpg)

Due Diligence еще вчера было модным словом, но в последнее время прочно вошло в лексикон предпринимателей понятие. Что оно означает?

Данный термин переводится с английского как "должная добросовестность". Смыл Due Diligence в том, чтобы перед принятием важного стратегического решения по вложению денежных средств или по покупке бизнеса проявить необходимую осмотрительность, дабы не купить "кота в мешке". Чтобы избежать неблагоприятных последствий и разумно распорядиться своими свободными деньгами, необходимо провести всесторонний анализ финансово-хозяйственной деятельности объекта инвестирования. Именно эта проверка и называется Due Diligence.

В последнее время, особенно в условиях изменившихся экономических реалий, эта услуга становится все более популярной. В первую очередь это связано с увеличением числа потенциальных продавцов бизнеса – многие из них понимают, что выгоднее продать бизнес, ставший малоприбыльным, чем предпринимать попытки вернуться на прежний уровень доходности. Также в новых реалиях многие собственники, чтобы выйти из трудного финансово-экономического положения ищут инвесторов, которое могли бы вложить свободные деньги в их бизнес. Сделкам обоих видов, как правило, предшествует Due Diligence.

В том случае если Due Diligence проводится профессиональным консультантом, чаще всего заказчиком такой услуги является потенциальный стратегический инвестор, намеревающийся изучить объект предстоящего инвестирования для принятия окончательного решения о возможности инвестирования.

Также заказчиком может выступить коммерческий банк, желающий изучить, насколько благонадежен потенциальный заемщик. Кроме того, Due Diligence часто проводится до заключения сделок M&A, то есть слияния и поглощения, с целью установления реальной картины деятельности объекта сделки.

Значительно реже в качестве заказчиков выступают сами владельцы компании. Как правило, это происходит перед продажей бизнеса, когда нужно оценить реальное положение дел. Целью таких заказчиков является формирование реального коммерческого предложения, которое они представят впоследствии потенциальным инвесторам. В нашей практике был случай, когда владелец бизнеса заказал проведение предпродажного Due Diligence консультанту, который впоследствии также осуществлял комплекс услуг, связанный с поиском инвестора, сопровождал Due Diligence, проводимый представителями потенциального инвестора, оказывал консультации при формировании электронной Data Room (специального портала, на котором размещены копии всех документов, которые могут заинтересовать контрагента), а также участвовал в структурировании сделки по инвестированию.

Также среди заказчиков можно встретить посредников в сделках купли-продажи активов – они проводят Due Diligence в целях минимизации собственной ответственности (риэлторы, коммерческие представители и т. д.)

В рамках Due Diligence могут быть выявлены и оценены следующие риски:

- риски корпоративной структуры;

- риски завышения балансовой стоимости активов;

- правовые и налоговые риски;

- риски утраты активов и риски привлечения к различным видам ответственности.

- риски, связанные с трудовыми ресурсами. Здесь имеется в виду как риски выплаты так называемых "золотых парашютов", так и риски, связанные с возможными трудовыми спорами.

По результатам проведения Due Diligence консультантом, как правило, составляется отчет, содержащий карту рисков и план по их минимизации, а также рекомендации по структурированию сделки.

Необходимость проведения Due Diligence вытекает из основного правила должной осмотрительности: предупрежден – значит вооружен. Проиллюстрировать это правило может конкретный пример выявления довольно значительного риска во время проведения Due Diligence и последующего структурирования сделки с целью минимизации выявленного риска для инвестора.

При проведении проверки было обнаружено, что компания А, продавец имущества, которое было приобретено проверяемой компанией Б, к моменту проверки была признана банкротом и в отношении нее была введена процедура наблюдения. Общая стоимость приобретенного имущества, относящегося к основным производственным мощностям проверяемой компании Б, составила более 200 млн руб.

Риск заключался в том, что такая сделка могла быть признана недействительной в связи с банкротством контрагента (п. 1 ст. 61.2 Федерального закона РФ "О несостоятельности (банкротстве)" от 26 октября 2002 года № 127-ФЗ; далее – закон о банкротстве).

Так, сделка, совершенная должником в течение одного года до принятия заявления о признании банкротом или после принятия указанного заявления, может быть признана арбитражным судом недействительной при неравноценном встречном исполнении обязательств другой стороной сделки, в том числе в случае, если цена этой сделки и (или) иные условия существенно в худшую для должника сторону отличаются от цены и (или) иных условий, при которых в сравнимых обстоятельствах совершаются аналогичные сделки (подозрительная сделка).

Под неравноценным встречным исполнением обязательств будет признаваться, в частности, любая передача имущества или иное исполнение обязательств, если рыночная стоимость переданного должником имущества или осуществленного им иного исполнения обязательств существенно превышает стоимость полученного встречного исполнения обязательств, определенную с учетом условий и обстоятельств такого встречного исполнения обязательств.

Кроме того, сделка, совершенная должником в целях причинения вреда имущественным правам кредиторов, может быть признана арбитражным судом недействительной, если такая сделка была совершена в течение трех лет до принятия заявления о признании должника банкротом или после принятия указанного заявления и в результате ее совершения был причинен вред имущественным правам кредиторов и если другая сторона сделки знала об указанной цели должника к моменту совершения сделки (подозрительная сделка). Предполагается, что другая сторона знала об этом, если она признана заинтересованным лицом, либо, если она знала или должна была знать об ущемлении интересов кредиторов должника, либо о признаках неплатежеспособности или недостаточности имущества должника (п. 2 ст. 61.2 закона о банкротстве).

Цель причинения вреда имущественным правам кредиторов предполагается, если на момент совершения сделки должник отвечал признаку неплатежеспособности или недостаточности имущества и сделка была совершена безвозмездно или в отношении заинтересованного лица, либо направлена на выплату (выдел) доли (пая) в имуществе должника учредителю (участнику) должника в связи с выходом из состава учредителей (участников) должника, либо совершена при наличии одного из следующих условий:

- стоимость переданного в результате совершения сделки или нескольких взаимосвязанных сделок имущества либо принятых обязательства и (или) обязанности составляет 20 и более процентов балансовой стоимости активов должника, а для кредитной организации – 10 и более процентов балансовой стоимости активов должника;

- должник изменил свое место жительства или место нахождения без уведомления кредиторов непосредственно перед совершением сделки или после ее совершения, либо скрыл свое имущество, либо уничтожил или исказил (в том числе из-за нарушения правил хранения) правоустанавливающие документы, документы бухгалтерской и (или) иной отчетности или учетные документы;

- после совершения сделки по передаче имущества должник продолжал осуществлять пользование и (или) владение данным имуществом либо давать указания его собственнику об определении судьбы данного имущества

Незадолго до заключения договоров купли-продажи в отношении имущества, приобретенного проверяемой компанией, проводилась его независимая оценка. При этом стоимость имущества в договоре купли-продажи между компаниями А и Б была примерно в два раза ниже стоимости, указанной в отчетах оценщиков.

Кроме того, при Due Diligence было также обнаружено, что все сделки по приобретению этого имущества были совершены между взаимозависимыми лицами, которые не могли не знать о подаче в отношении продавца по сделке заявления о признании его банкротом.

Законом определены последствия признания сделки недействительной (ст. 61.6 закона о банкротстве):

Все, что было передано должником или иным лицом за счет должника или в счет исполнения обязательств перед должником, а также изъято у должника по сделке, признанной недействительной в соответствии с настоящей главой, подлежит возврату в конкурсную массу. В случае невозможности возврата имущества в конкурсную массу в натуре приобретатель должен возместить действительную стоимость этого имущества на момент его приобретения, а также убытки, вызванные последующим изменением стоимости имущества, в соответствии с положениями ГК РФ об обязательствах, возникающих вследствие неосновательного обогащения.

Кредиторы и иные лица, которым передано имущество или перед которыми должник исполнял обязательства или обязанности по сделке, признанной недействительной, в случае возврата в конкурсную массу полученного по недействительной сделке имущества приобретают право требования к должнику, которое подлежит удовлетворению в рамках дела о банкротстве.

В случае признания на основании ст. 61.3 закона о банкротстве недействительными действий должника по уплате денег, передаче вещей или иному исполнению обязательства, а также по совершению иной сделки должника, направленной на прекращение обязательства (путем зачета встречного однородного требования, предоставления отступного или иным способом), обязательство должника перед соответствующим кредитором считается возникшим с момента совершения недействительной сделки. При этом право требования кредитора по этому обязательству к должнику считается существовавшим независимо от совершения данной сделки.

По результатам проведенной проверки консультантом был сделан следующий вывод. Существует риск признания в судебном порядке сделок по приобретению недвижимости и оборудования недействительными с применением последствий, предусмотренных в ст. 61.6 закона о банкротстве в случае, если цена исполнения по сделке между компаниями А и Б значительно отличается от рыночных цен и в результате этой сделки был причинен ущерб кредиторам общества-банкрота, компании А, которая выступала продавцом по рассматриваемой спорной сделке.

Потенциальный инвестор оценил выявленный риск утраты имущества на сумму около 200 млн. руб. как существенный, поскольку речь шла о возможности потери основных производственных фондов компании Б.

Этой информации было уделено должное внимание при структурировании сделки: от компании Б, в отношении которой проводился Due Diligence, заказчик проверки получил соответствующие гарантии и заверения.

Следует учитывать, что указанный риск не был единственным выявленным в ходе проверки конкретного предприятия: были также обнаружены риски доначисления налогов, кроме того, часть активов, таких как дебиторская задолженность, по результатам проверки подлежали переоценке.

В итоге клиент, заплатив за проведенную проверку около 2 млн руб., с лихвой окупил потраченные средства, так как возможные убытки от вложения средств, выявленные по результатам проверки, значительно превысили затраты на ее проведение.

Вовремя проведенный качественный и профессиональный Due Diligence позволил минимизировать риски инвестора, хоть и снизил инвестиционную привлекательность объекта вложения денежных средств.

Дью дилидженс - обеспечение должной добросовестности, независимый сбор объективной информации и экспертная оценка сведений о продаваемом активе.

Данная процедура позволяет в кратчайшие сроки получить аргументированный ответ о целесообразности финансовых вложений в намеченный объект.

Также она способна выявить пути улучшения правового и финансового состояния компании.

Due diligence можно охарактеризовать как один из основополагающих этапов покупки активов, помогающий инвестору сформировать полное представление о возможных рисках на момент присвоения имущества и будущих кризисных ситуациях, которые могут проявиться после заключения сделки.

Данная процедура направлена на проверку законности всех направлений деятельности, а также коммерческой привлекательности потенциальной сделки или инвестиционного объекта.

Инвестор или собственник получает в свое распоряжение сведения по таким направлениям, как бухгалтерский, кадровый и налоговый учет.

Зачем нужна процедура due diligence

Проведение due diligence осуществляется для достижения следующих целей:

анализ правильности и своевременности формирования финансовых, бухгалтерских, налоговых и статистических отчетов;

определение конкурентоспособности предприятия;

оценка степени компетенции руководящего состава организации.

Полезность процедуры due diligence при покупке инвестиционного объекта

Полезность процедуры due diligence при покупке инвестиционного объекта заключается в следующем:

собственник или инвестор получает достоверные сведения, полученные на основании профессионального исследования;

существует возможность оперирования достоверными данными при проведении соответствующих расчетов, направленных на экономическую обоснованность капиталовложений, если потребуется ремонт или реконструкция рассматриваемого объекта;

вся полученная в ходе исследования информация пригодится во время переговоров относительно цены объекта. Она будет носить подтверждающий характер, так как основана на профессиональном заключении экспертов.

Практическое применение процедуры due diligence

Существует перечень ситуаций, при которых обязательным первоначальным этапом должна проводиться данная методика анализа, а именно:

слияние или поглощение бизнеса;

приобретение акций либо долей компании;

покупка недвижимого имущества;

учреждение новых партнеров;

предоставление заемных средств;

целевое финансирование, в частности спонсорское или безвозмездное;

иные операции финансовой и коммерческой направленности, при которых необходимо предоставлять подлинные данные об объекте сделки, либо о финансируемой компании, либо об инвестируемом проекте вкладчику, спонсору или покупателю и т. д.

Выбор фирмы, специализирующейся на проведении процедуры due diligence

Компания, которая осуществляет due diligence, должна отвечать следующим критериям:

наличие многолетнего опыта в соответствующей сфере деятельности;

высокий рейтинг и положительные отзывы о ранее проведенных процедурах;

наличие высококвалифицированных экспертов, осуществляющих всестороннее исследование;

возможность проведения анализа инвестиционного предмета;

принцип оперативности в процессе исследования, достигаемый за счет профессионализма экспертной группы и стандартизации процедуры due diligence;

наличие тесного взаимного сотрудничества всех специалистов.

Виды процедуры due diligence и их основное содержание:

Операционный Due Diligence

При проведении операционного Due Diligence осуществляется:

анализ истории и перспектив развития компании;

анализ организационно-правовой формы компании;

оценка эффективности организационной структуры и уровня корпоративного управления;

оценка менеджмента и персонала компании.

Юридический Due Diligence

При проведении юридического Due Diligence осуществляется:

проверка законности учредительных документов и формирования уставного капитала компании;

проверка законности схемы управления компанией;

оценка законности назначения и объема полномочий органов управления;

проверка регистрации прав собственности на недвижимость и выявление имеющихся обременений;

юридическая проверка владения пакетами акций других компаний.

Налоговый Due Diligence

При проведении налогового Due Diligence осуществляется:

оценка общего налогового бремени и основных налогов, уплачиваемых компанией;

анализ перспектив изменения налогового бремени в связи реформированием налогового законодательства или изменения судебной практики.

оценка основных налоговых рисков;

выявление рисков предъявления претензий со стороны налоговых органов;

определение законности используемых компанией схем налоговой оптимизации;

оценка перспектив внедрения в приобретаемой компании эффективных законных схем налоговой оптимизации.

Маркетинговый Due Diligence

оценка текущего положения компании на рынке;

оценка деловой репутации компании;

анализ конкурентной среды и выявление конкурентных преимуществ;

анализ основных существующих и потенциальных клиентов и партнеров;

оценка перспектив развития компании и рынка в целом.

Финансовый Due Diligence

При проведении финансового Due Diligence осуществляется:

оценка финансовой системы бизнеса;

анализ структуры доходов и расходов;

оценка системы бухгалтерского и управленческого учета;

оценка достоверности отчетности;

оценка динамики финансовых показателей;

оценка эффективности системы внутреннего контроля компании;

инвентаризация и оценка активов приобретаемой компании (имущества, кредиторской и дебиторской задолженности и т.п.).

Отчет по результатам проведения процедуры due diligence

По результатам исследования, составляется отчет, где суммируются все выводы.

Отчет включает следующие разделы:

История компании и позиция на рынке;

Организационная структура и персонал;

Использование информационных систем;

Расчет чистых активов;

Анализ движения денежных средств;

Состояние финансового, бухгалтерского, налогового и кадрового учета;

. научитесь основам проведения комплексной процедуры Due Diligence, позволяющая предотвратить возможные риски при . . 23-27 марта в Москве Due Diligence: комплексный аудит предприятия В результате .

. свыше 300 проектов в области due diligence, налогового и правового консалтинга, оценки . ) , а также Антимонопольный комплаенс и Due Diligence при слияниях и поглощениях (M .

. изучает компанию и оценивает риски (due diligence); подбор команды андеррайтеров (инвестбанков, которые .

. сопровождения M&A. Комплексные процедуры due diligence, юридическое сопровождение сделок, представительство в .

План статьи

- Due diligence: что это такое простыми словами.

- Когда компании прибегают к due diligence.

- Кто может провести due diligence.

- Что спросить на предварительных переговорах.

- Due diligence: что это такое в тезисах

Due diligence: что это такое простыми словами

Когда инвестор хочет приобрести бизнес, он заказывает due diligence (дью дилидженс). Это всесторонняя проверка, которая должна показать подноготную потенциального актива. Если прежние владельцы решили замаскировать проблемы, проверяющие их найдут и отразят в отчёте.

Почему может сорваться процедура дью дилидженс?

Дью дилидженс заказывают не только инвесторы, но и собственники предприятий. Например, чтобы оценить общее состояние бизнеса, найти слабые места в производстве и т. д.

- операционный;

- налоговый;

- юридический;

- маркетинговый;

- финансовый.

В команду, проводящую дью дилидженс, входят финансовые аналитики, аудиторы, юристы. Если требуется, могут пригласить и иных специалистов.

В стандартных условиях дью дилидженс длится несколько недель. В сложных — до года.

Due diligence: что это такое. Полная и всесторонняя проверка бизнеса.

Когда компании прибегают к due diligence

Дью дилидженс — полная проверка, а не первичный осмотр. Никто не даст провести её просто так. Поэтому важно понять, какое место проверка занимает в процессе приобретения компании.

Кратко рассмотрим каждый этап.

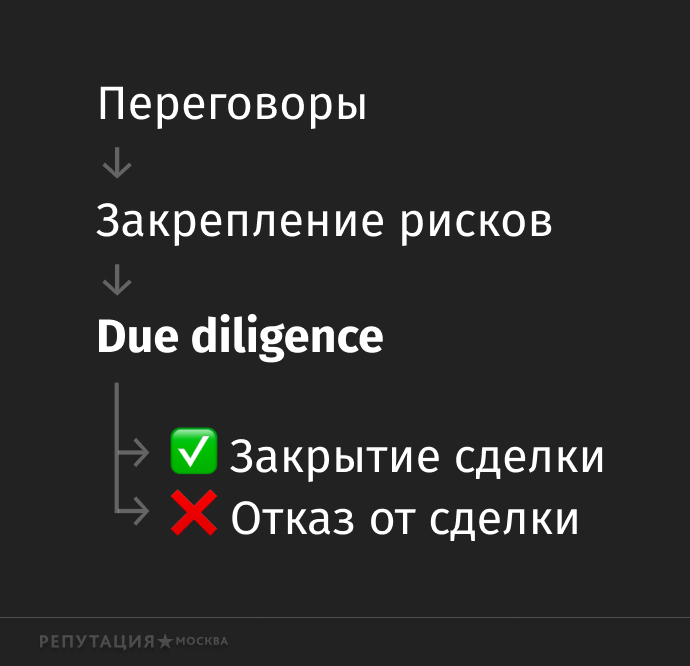

До переговоров. Инвестор проводит первичный аудит своими силами. Это может быть изучение открытой информации — отзывов покупателей, налоговой базы, новостей — или общение с людьми, близкими к компании.

Переговоры. Если потенциальный актив заинтересовал, начинаются переговоры. Здесь возможны различные сценарии. Как правило, инвестору предоставляют отчёты, планы и т. д.

Основная работа по оценке ведётся до дью дилидженс. Цена приобретения актива формируется во время предварительных переговоров.

Закрепление рисков. Как правило, перед проведением дью дилидженс стороны заключают соглашение. Целевая компания гарантирует, что предоставит всю необходимую информацию, а инвестор — выплату отступных, если откажется от сделки.

Due diligence. Проведение полного аудита. После него цена приобретения может быть незначительно скорректирована.

Закрытие сделки или отказ от неё. Если проверка выявила значительные проблемы, инвестор вправе отказаться от покупки. Лучше выплатить отступные, чем брать на себя проблемный актив.

Due diligence: что это такое. Подтверждение целесообразности приобретения актива, которое проводится после первичных переговоров.

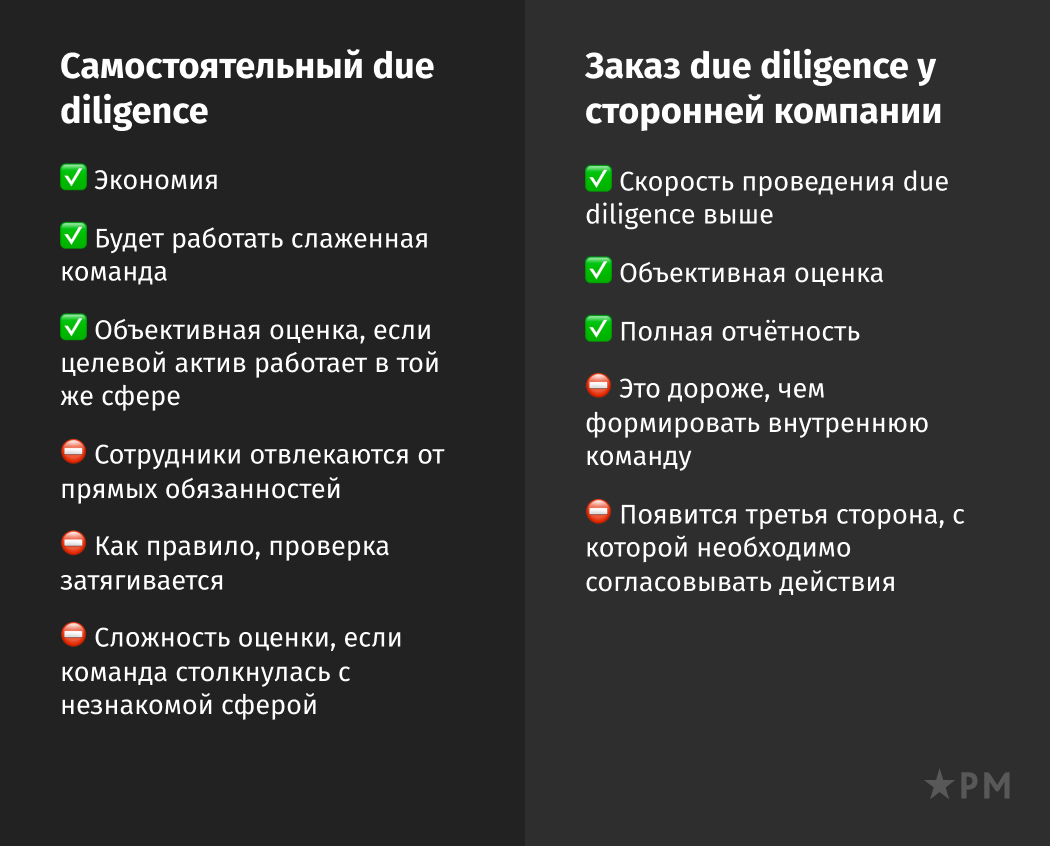

Кто может провести due diligence

При должной квалификации проверку могут провести представители инвестора либо сторонняя дью дилидженс—компания. Оценим достоинства и недостатки обоих вариантов.

К консалтинговым компаниям обращаются, когда предстоит оценить бизнес в незнакомой нише или когда нет ресурсов, чтобы провести дью дилидженс самостоятельно.

Консалтинговые компании, как правило, называют стоимость услуг после общения с клиентом и анализа его потребностей. Цена работы дью дилидженс—компаний обычно начинается от 100 тыс. рублей.

Каждая компания специализируется в своей нише. Поэтому искать подходящую придётся самостоятельно.

Due diligence: что это такое. Проверка, которую за некоторыми исключениями предпочтительнее поручить сторонней компании.

Что спросить на предварительных переговорах

Чтобы разобраться в намерениях представителя целевой компании, стоит озвучить эти вопросы на предварительных переговорах.

Почему вы продаёте бизнес? Главный вопрос, который задаёт тон остальным переговорам. Если у продавца нет чёткого ответа, это повод забеспокоиться. Возможно, бизнес убыточный, а его репутация окончательно испорчена.

Вы пытались продать бизнес раньше? Продавцы неохотно рассказывают о неудачных продажах. Однако это может пролить свет на неудовлетворительные показатели компании.

У вас есть бизнес-план? Наличие самого бизнес-плана ещё ни о чём не говорит. Важно сравнить прогнозы с фактическими показателями. Некоторые предприниматели указывают раздутые результаты исходя из прогнозов.

Насколько легко на рынок могут войти конкуренты? Этот вопрос поможет выяснить, насколько сложно начать бизнес в схожей нише. Если порог входа низкий, возможно, стоит начать бизнес самостоятельно.

Ведёте ли вы работу с репутацией? Негативные отзывы могут отпугивать до 60 % потенциальных покупателей. Поэтому стоит спросить, работала ли компания с сайтами-отзовиками и были ли в прошлом инциденты, ставшие причиной всплеска негатива.

Насколько сложна бизнес-модель? В каждом бизнесе свои подвижные части. Если дочерних компаний много, а управление переусложнено, понадобятся изменения, а это требует времени и средств.

Есть ли у вас организующая схема? По сути это срез всей компании. Инвестор увидит, как устроено управление, кто за что отвечает и кому отчитывается. Юридическая организующая схема поможет увидеть дочерние компании, структуры, а также других инвесторов.

Какова ваша географическая структура? Если организация работает во многих регионах, важно знать географическую структуру. Она покажет проблемные отделения, как обстоят дела в дистрибуции и маркетинге на местах.

Due diligence: что это такое. Представленные вопросы помогут оценить предпродажное состояние бизнеса. Если продавец запинается, скорее всего, у него есть проблемы, о которых не хочется говорить.

Due diligence: что это такое в тезисах

- Дью дилидженс — полная и всесторонняя проверка бизнеса. Её проводят перед покупкой бизнеса, земельного участка или когда хотят оценить состояние компании.

- Чаще всего дью дилидженс используют, чтобы оценить перспективность потенциального актива.

- Основная работа по оценке ведётся до дью дилидженс. Цена приобретения актива формируется во время предварительных переговоров.

- Перед проведением дью дилидженс стороны заключают соглашение. Целевая компания гарантирует доступ к информации, а инвестор — выплату отступных, если откажется от сделки.

- Даже международные холдинги предпочитают заказывать дью дилидженс у консалтинговых и аудиторских компаний.

Еще может быть полезно: как пройти аудиторскую проверку, когда о компании полно негатива.

Белоногова Нарцисса Николаевна Ответственный редактор

Аудит отчетности по МСФО: особенности проведения и цели процедуры

Процедура проведения аудиторской проверки: порядок проведения и результаты

Рейтинг аудиторских компаний: обзор крупных игроков на рынке

Читайте также: