Риск и его виды сообщение

Обновлено: 05.07.2024

Ведя хозяйственную деятельность, любой субъект должен принимать во внимание все возможные виды рисков, с которыми он теоретически может столкнуться. Даже если вероятность такого события крайне низка, в бизнес-планах и инструкциях необходимо подробно описать порядок действий, направленных на минимизацию вредных последствий от неблагоприятного события.

В общем смысле под риском понимается вероятность наступления негативного события . Полностью его исключить нельзя, можно лишь своевременно предпринять комплекс мер, которые позволят свести потери к минимуму.

Понятие риска в разных областях

- Риск в бизнесе - это вероятность получить финансовые потери, упустить выгоду или обанкротиться.

- В политике - это возможное ухудшение позиции государства на мировой арене, существенное отставание в развитии от основных геополитических конкурентов или начало военного конфликта.

- В природе - это вероятность ухудшения экологической обстановки, стихийного бедствия или начала необратимых процессов, из-за которых деградирует окружающая среда.

- В социальной жизни - это возможная утрата дееспособности, актуальной профессии, постоянного дохода, положения в обществе.

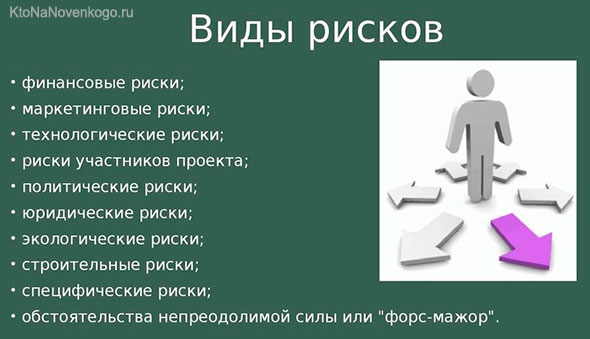

Экономические риски

Оценить вероятность наступления возможных негативных последствий и подсчитать их величину в стоимостном выражении проще всего в предпринимательской деятельности, поскольку она охватывает ограниченный круг субъектов и регламентируется законами. В сфере бизнеса риски традиционно классифицируются на инвестиционные, организационные и производственные.

Инвестиционные

- экономическую политику государства;

- действия конкурентов;

- нестабильную рыночную конъюнктуру (структурный риск);

- мировые кризисы;

- ограниченный ресурсный потенциал;

- организованную преступность.

- отсутствие резервов для своевременного погашения задолженностей и непредвиденных расходов;

- плохую организацию риск-менеджмента , если компания хеджирует свою деятельность через биржевые инструменты;

- грубые ошибки в расчетах при составлении бизнес-плана;

- производство продукции , которая не пользуется спросом (отсутствие маркетингового отдела в структуре);

- неэтичные и преступные действия менеджмента или персонала (например, вывод средств из оборота на личные счета).

Организационные

- руководитель не имеет профессиональных навыков;

- начальник производственного участка не в силах организовать работу персонала;

- подразделения плохо взаимодействуют и перекладывают ответственность друг на друга;

- структура управления слишком централизована , то есть даже простейшие решения, требующие оперативного реагирования, одобряются лично руководством.

Производственные

И последний вид экономических рисков - производственный. Так называют совокупность факторов, которые непосредственно связаны с процессом изготовления продукции. Их классификация представлена в следующей таблице (табл. 1).

Таблица 1. Производственные риски

- перебои в снабжении;

- отсутствие штатного технического специалиста;

- плохая работа отдела, занятого утилизацией отходов.

- поломки и аварии в цехе;

- вынужденные простои;

- отсутствие проектной документации;

- нарушение технологии изготовления продукции или рецептуры (брак).

- коммунальные аварии;

- отравление персонала в столовой;

- сбой в информационной системе или базе данных.

Например, шанс того, что водитель разобьет рабочий автомобиль, - это чистый риск. А когда предприниматель решает купить продукцию, чтобы ее потом продать с наценкой, - это уже спекулятивный риск.

Важно! Риск считается допустимым, если ожидаемая прибыль от нескольких однотипных операций компенсирует возможные убытки.

Политические риски

- таможенные “войны” , когда страны повышают пошлины и накладывают ограничения на экспорт/импорт;

- принятие новых законов , выгодных идеологически, но вредных для конкретной отрасли (как вариант - национализация отдельных секторов);

- ужесточение наказания за незначительные экономические правонарушения;

- усиление контроля за движением денежных средств и увеличение налоговой нагрузки.

Важно! Политические риски являются основными для большинства экономических субъектов, поскольку именно они определяют деловой климат в стране. Так, например, если государство злоупотребляет силовыми функциями и национализирует предприятия, руководствуясь тактической выгодой, оно не сможет привлечь средства через эмиссию казначейских облигаций.

Риск – вероятность реализации негативного воздействия в зоне пребывания человека.

Риск - это отношение числа тех или иных неблагоприятных проявлений опасностей к их возможному числу за определенный период времени (год, месяц, час и т.д.).

Виды рисков по роду опасности:

- Техногенные риски — это риски, связанные с хозяйственной деятельностью человека (например, загрязнение окружающей среды).

- Природные риски — это риски, не зависящие от деятельности человека (например, землетрясение).

- Смешанные риски — это риски, представляющие собой события природного характера, но связанные с хозяйственной деятельностью человека (например, оползень, связанный со строительными работами).

Виды рисков по сферам проявления:

- Политические риски — это риски прямых убытков и потерь или недополучения прибыли из-за неблагоприятных изменений политической ситуации в государстве или действий местной власти.

- Социальные риски — это риски, связанные с социальными кризисами.

- Экологические риски — это риски, связанные с вероятностью наступления гражданской ответственности за нанесение ущерба окружающей среде, а также жизни и здоровью третьих лиц.

- Коммерческие риски — это риски экономических потерь, возникающие в любой коммерческой, производственно- хозяйственной деятельности. В состав коммерческих рисков включают финансовые риски (связанные с осуществлением финансовых операций) и производственные риски (связанные с производством продукции (работ, услуг), осуществлением любых видов производственной деятельности).

- Профессиональные риски — это риски, связанные с выполнением профессиональных обязанностей (например, риски, связанные с профессиональной деятельностью врачей, нотариусов и т.д.).

Виды рисков по возможности предвидения:

- Прогнозируемые риски — это риски, которые связаны с циклическим развитием экономики, сменой стадий конъюнктуры финансового рынка, предсказуемым развитием конкуренции и т.п. Предсказуемость рисков носит относительный характер, так как прогнозирование со 100%-ным результатом исключает рассматриваемое явление из категории рисков. Например, инфляционный риск, процентный риск и некоторые другие их виды.

- Непрогнозируемые риски — это риски, отличающиеся полной непредсказуемостью проявления. Например, форс- мажорные риски, налоговый риск и др.

Соответственно этому классификационному признаку риски подразделяются также на регулируемые и нерегулируемые в рамках предприятия.

- Внешний (систематический или рыночный) риск — это риск, не зависящий от деятельности предприятия. Этот риск возникает при смене отдельных стадий экономического цикла, изменении конъюнктуры финансового рынка и в ряде других случаев, на которые предприятие в своей деятельности повлиять не может. К этой группе рисков могут быть отнесены инфляционный риск, процентный риск, валютный риск, налоговый риск.

- Внутренний (несистематический или специфический) риск — это риск, зависящий от деятельности конкретного предприятия. Он может быть связан с неквалифицированным финансовым менеджментом, неэффективной структурой активов и капитала, чрезмерной приверженностью к рисковым (агрессивным) операциям с высокой нормой прибыли, недооценкой хозяйственных партнёров и другими факторами, отрицательные последствия которых в значительной мере можно предотвратить за счёт эффективного управления рисками.

Виды рисков по размеру возможного ущерба:

- Допустимый риск — это риск, потери по которому не превышают расчётной суммы прибыли по осуществляемой операции.

- Критический риск — это риск, потери по которому не превышают расчётной суммы валового дохода по осуществляемой операции.

- Катастрофический риск — это риск, потери по которому определяются частичной или полной утратой собственного капитала (может сопровождаться утратой заёмного капитала).

Виды рисков по комплексности исследования:

- Простой риск характеризует вид риска, который не расчленяется на отдельные его подвиды. Например, инфляционный риск.

- Сложный риск характеризует вид риска, который состоит из комплекса подвидов. Например, инвестиционный риск (риск инвестиционного проекта и риск конкретного финансового инструмента).

Виды рисков по финансовым последствиям:

- Риск, влекущий только экономические потери, несёт только отрицательные последствия (потеря дохода или капитала).

- Риск, влекущий упущенную выгоду, характеризует ситуацию, когда предприятие в силу сложившихся объективных и субъективных причин не может осуществить запланированную операцию (например, при снижении кредитного рейтинга предприятие не может получить необходимый кредит).

Виды рисков по характеру проявления во времени:

- Постоянный риск характерен для всего периода осуществления операции и связан с действием постоянных факторов. Например, процентный риск, валютный риск и т. п.

- Временный риск характеризует риск, носящий перманентный характер, возникающий лишь на отдельных этапах осуществления финансовой операции. Например, риск неплатёжеспособности предприятия.

Виды рисков по возможности страхования:

- Страхуемые риски — это риски, которые могут быть переданы в порядке внешнего страхования соответствующим страховым организациям.

- Нестрахуемые риски — это риски, по которым отсутствует предложение соответствующих страховых продуктов на страховом рынке.

Состав рисков этих рассматриваемых двух групп очень подвижен и связан не только с возможностью их прогнозирования, но и с эффективностью осуществления отдельных видов страховых операций в конкретных экономических условиях при сложившихся формах государственного регулирования страховой деятельности.

Виды рисков по частоте реализации:

- Высокие риски — это риски, для которых характерна высокая частота наступления ущерба.

- Средние риски — это риски, для которых характерна средняя частота нанесения ущерба.

- Малые риски — это риски, для которых характерна малая вероятность наступления ущерба.

Риск – вероятность реализации негативного воздействия в зоне пребывания человека.

Риск - это отношение числа тех или иных неблагоприятных проявлений опасностей к их возможному числу за определенный период времени (год, месяц, час и т.д.).

Виды рисков по роду опасности:

- Техногенные риски — это риски, связанные с хозяйственной деятельностью человека (например, загрязнение окружающей среды).

- Природные риски — это риски, не зависящие от деятельности человека (например, землетрясение).

- Смешанные риски — это риски, представляющие собой события природного характера, но связанные с хозяйственной деятельностью человека (например, оползень, связанный со строительными работами).

Виды рисков по сферам проявления:

- Политические риски — это риски прямых убытков и потерь или недополучения прибыли из-за неблагоприятных изменений политической ситуации в государстве или действий местной власти.

- Социальные риски — это риски, связанные с социальными кризисами.

- Экологические риски — это риски, связанные с вероятностью наступления гражданской ответственности за нанесение ущерба окружающей среде, а также жизни и здоровью третьих лиц.

- Коммерческие риски — это риски экономических потерь, возникающие в любой коммерческой, производственно- хозяйственной деятельности. В состав коммерческих рисков включают финансовые риски (связанные с осуществлением финансовых операций) и производственные риски (связанные с производством продукции (работ, услуг), осуществлением любых видов производственной деятельности).

- Профессиональные риски — это риски, связанные с выполнением профессиональных обязанностей (например, риски, связанные с профессиональной деятельностью врачей, нотариусов и т.д.).

Виды рисков по возможности предвидения:

- Прогнозируемые риски — это риски, которые связаны с циклическим развитием экономики, сменой стадий конъюнктуры финансового рынка, предсказуемым развитием конкуренции и т.п. Предсказуемость рисков носит относительный характер, так как прогнозирование со 100%-ным результатом исключает рассматриваемое явление из категории рисков. Например, инфляционный риск, процентный риск и некоторые другие их виды.

- Непрогнозируемые риски — это риски, отличающиеся полной непредсказуемостью проявления. Например, форс- мажорные риски, налоговый риск и др.

Соответственно этому классификационному признаку риски подразделяются также на регулируемые и нерегулируемые в рамках предприятия.

- Внешний (систематический или рыночный) риск — это риск, не зависящий от деятельности предприятия. Этот риск возникает при смене отдельных стадий экономического цикла, изменении конъюнктуры финансового рынка и в ряде других случаев, на которые предприятие в своей деятельности повлиять не может. К этой группе рисков могут быть отнесены инфляционный риск, процентный риск, валютный риск, налоговый риск.

- Внутренний (несистематический или специфический) риск — это риск, зависящий от деятельности конкретного предприятия. Он может быть связан с неквалифицированным финансовым менеджментом, неэффективной структурой активов и капитала, чрезмерной приверженностью к рисковым (агрессивным) операциям с высокой нормой прибыли, недооценкой хозяйственных партнёров и другими факторами, отрицательные последствия которых в значительной мере можно предотвратить за счёт эффективного управления рисками.

Виды рисков по размеру возможного ущерба:

- Допустимый риск — это риск, потери по которому не превышают расчётной суммы прибыли по осуществляемой операции.

- Критический риск — это риск, потери по которому не превышают расчётной суммы валового дохода по осуществляемой операции.

- Катастрофический риск — это риск, потери по которому определяются частичной или полной утратой собственного капитала (может сопровождаться утратой заёмного капитала).

Виды рисков по комплексности исследования:

- Простой риск характеризует вид риска, который не расчленяется на отдельные его подвиды. Например, инфляционный риск.

- Сложный риск характеризует вид риска, который состоит из комплекса подвидов. Например, инвестиционный риск (риск инвестиционного проекта и риск конкретного финансового инструмента).

Виды рисков по финансовым последствиям:

- Риск, влекущий только экономические потери, несёт только отрицательные последствия (потеря дохода или капитала).

- Риск, влекущий упущенную выгоду, характеризует ситуацию, когда предприятие в силу сложившихся объективных и субъективных причин не может осуществить запланированную операцию (например, при снижении кредитного рейтинга предприятие не может получить необходимый кредит).

Виды рисков по характеру проявления во времени:

- Постоянный риск характерен для всего периода осуществления операции и связан с действием постоянных факторов. Например, процентный риск, валютный риск и т. п.

- Временный риск характеризует риск, носящий перманентный характер, возникающий лишь на отдельных этапах осуществления финансовой операции. Например, риск неплатёжеспособности предприятия.

Виды рисков по возможности страхования:

- Страхуемые риски — это риски, которые могут быть переданы в порядке внешнего страхования соответствующим страховым организациям.

- Нестрахуемые риски — это риски, по которым отсутствует предложение соответствующих страховых продуктов на страховом рынке.

Состав рисков этих рассматриваемых двух групп очень подвижен и связан не только с возможностью их прогнозирования, но и с эффективностью осуществления отдельных видов страховых операций в конкретных экономических условиях при сложившихся формах государственного регулирования страховой деятельности.

Виды рисков по частоте реализации:

- Высокие риски — это риски, для которых характерна высокая частота наступления ущерба.

- Средние риски — это риски, для которых характерна средняя частота нанесения ущерба.

- Малые риски — это риски, для которых характерна малая вероятность наступления ущерба.

В тех случаях, когда потоки масс, энергий от источника негативного воздействия в среду обитания могут нарастать стремительно и достигать чрезмерно высоких значений (например, при авариях или других чрезвычайных ситуациях), в качестве критерия безопасности принимают допустимую вероятность (риск) возникновения подобного события.

Риск — вероятность реализации негативного воздействия в зоне пребывания человека.

Риск — это количественная величина возможности определенных событий приносить вред человеку, мера опасности, характеризующая вероятность или частоту проявления опасности и последствий ее реализации за определенный промежуток времени.

Риск как количественная характеристика вероятного действия опасностей соотносится с определенным количеством работников (жителей) за конкретный период времени. При этом подразумевается, что возможности опасности формируются конкретной деятельностью человека, т.е. число смертных случаев, число случаев заболевания, число случаев временной и стойкой нетрудоспособности (инвалидности), вызываются действием на человека конкретной опасности (электрический ток, вредное вещество, двигающийся предмет, криминальные элементы общества и др.).

Понятие риска применяют как к стохастическим, так и к детерминированным (нестохастическим) эффектам.

К стохастическим эффектам относят те, вероятность возникновения которых существует при любом количестве случаев влияния опасного или вредного фактора, и увеличивается при увеличении числа случаев, тогда как относительная тяжесть последствий от количества не зависит. Риск в этом случае определяется по формуле:

где r — риск (обобщенная оценка);

n — количество случаев вследствие события;

N — количество людей, на которых воздействовало событие.

К детерминированным эффектам относятся те, что всегда наступают при определенных событиях или превышении определенного уровня фактора, а тяжесть их последствий зависит от величины фактора.

Понятие риска широко используется при установлении гранично допустимых величин, необходимости внедрения и использования коллективных и индивидуальных средств защиты от влияния вредных или опасных факторов, требований безопасности к машинам, механизмам, оборудованию, ограничений, связанных с состоянием здоровья людей, состоянием окружающей среды.

Риск может быть:

- сознательным и несознательным;

- добровольным и принудительным;

- значительным и незначительным;

- оправданным и неоправданным;

- контролируемым и бесконтрольным.

В производственных условиях, где рабочая зона и источник опасности — элементы производственной среды, различают индивидуальный и коллективный (социальный) риски.

Индивидуальный риск — это сочетание вероятности и последствий наступления неблагоприятного события для конкретного индивидуума, характеризует реализацию опасности определенного вида деятельности для личности. Выражением индивидуального производственного риска являются показатели производственного травматизма и профессиональной заболеваемости.

Коллективный риск — это вероятность травмирования или гибели двух и более человек от воздействия опасных и вредных производственных факторов. Применяется при оценке возможного воздействия негативных факторов для коллектива людей, человеческого общества в целом

Использование риска в качестве единого индекса вреда при оценке действия различных негативных факторов на человека начинает в настоящее время применяться для обоснованного сравнения безопасности различных отраслей экономики и типов работ, аргументации социальных преимуществ и льгот для определенной категории лиц.

Современная концепция безопасности жизнедеятельности базируется на достижении приемлемого (допустимого) риска.

Приемлемый риск — это минимальная величина риска, которая достижима по техническим, экономическим и технологическим возможностям, т.е. такой низкий уровень смертности, травматизма или инвалидности людей, который не влияет на экономические показатели предприятия, отрасли экономики или государства.

Необходимость формирования концепции приемлемого (допустимого) риска обусловлена невозможностью создания абсолютно безопасной деятельности (технологического процесса). Приемлемый риск сочетает в себе технические, экономические, социальные и политические аспекты и представляет некоторый компромисс между уровнем безопасности и возможностями ее достижения.

Для того чтобы определить серьезность опасности, степень допустимости риска в той или иной ситуации, существуют различные критерии: категории серьезности опасности; уровни вероятности опасности; матрица оценки риска.

По степени допустимости риск развития опасных ситуаций подразделяется на:

- отвергнутый риск, который имеет настолько малый уровень вероятности воздействия опасности, что он находится в пределах допустимых отклонений естественного (фонового) уровня;

- приемлемый, т.е. такой уровень риска, который общество может принять (разрешить), учитывая технико-экономические и социальные возможности на данном этапе своего развития;

- предельно допустимый риск — это максимальный риск вероятности воздействия опасности, который не должен превышаться несмотря на ожидаемый результат;

- чрезмерный риск, характеризующийся исключительно высоким уровнем возможной реализации опасности, который в подавляющем большинстве случаев приводит к негативным последствиям.

На практике достичь нулевого уровня риска, т.е. абсолютной безопасности невозможно. Отвергнутый риск в настоящее время также невозможно обеспечить, учитывая отсутствие технических и экономических предпосылок для этого.

В настоящее время сложились представления о величинах приемлемого (допустимого) и неприемлемого рисков. Неприемлемый риск имеет вероятность реализации негативного воздействия более 10 -3 , приемлемый — менее 10 -6 . При значениях риска от 10 -3 -до 10 -6 принято различать переходную область значений риска.

Существуют следующие методические подходы к определению риска:

- Инженерный, опирающийся на статистику, расчёт частот, вероятностный анализ безопасности, построение деревьев опасности.

- Модельный, основанный на построении моделей воздействия вредных факторов на отдельного человека, социальные, профессиональные группы и т.п.

- Экспертный, при котором вероятность событий определяется на основе опроса опытных специалистов, т. е. экспертов.

- Социологический, основанный на опросе населения.

Применять эти методики необходимо в комплексе, поскольку они отражают разные аспекты риска, а для первых двух методик не всегда есть достаточные данные.

Мотивированный риск — риск, превышающий приемлемый и обоснованный мотивами, связанными с предотвращением аварии или спасением людей и материальных ценностей.

Немотивированный риск — риск, превышающий приемлемый и не обоснованный действиями, связанными с предотвращением аварии или спасением людей и материальных ценностей

Антропогенным является риск, представляющий собой сочетание вероятности и последствий наступления неблагоприятного события, обусловленного жизнью и деятельностью человека.

Экологический риск - вероятность реализации воздействия негативных факторов на природную среду.

Техногенный риск сочетает вероятность наступления неблагоприятного события (аварий) и его последствий, обусловленного работой технических объектов.

С техногенным риском напрямую связаны производственный и профессиональный риски.

Производственный риск связан с конкретным производством, производственной деятельностью предприятия.

Профессиональным является индивидуальный риск, связанный с профессиональной деятельностью конкретного человека.

Для определения уровня риска проводится оценка вероятностной меры возникновения техногенных или природных явлений, сопровождающихся формированием и действием вредных факторов, и нанесенного при этом социального, экономического, экологического и других видов ущерба.

Общая формула расчета риска может быть представлена в следующем виде:

где R — уровень риска, т. е. вероятность нанесения определенного ущерба человеку и окружающей среде;

%%R_1%% — вероятность возникновения события или явления, обусловливающего формирование и действие вредных факторов;

%%R_2%% — вероятность формирования определенных уровней физических полей, ударных нагрузок, полей концентрации вредных веществ в различных средах и их дозовых нагрузок, воздействующих на людей и другие объекты биосферы;

%%R_3%% — вероятность того, что указанные уровни полей и нагрузок приведут к определенному ущербу.

Количественная мера риска может выражаться не только вероятностной величиной. Иногда риск интерпретируют как ущерб, возникающий при авариях, катастрофах и опасных природных явлениях. Однако определение уровня риска как вероятностной категории является более приемлемым при практической оценке уровня безопасности.

Современные представления об уровнях приемлемого индивидуального риска

В соответствии с концепцией приемлемого риска различают:

- зону приемлемого риска, где допустимое для населения значение индивидуального риска от любой формы деятельности не должно превышать величину 10 -6 смертей на одного человека в год. Эту зону представляют маловероятные события. Эта величина в основном связана со стихийными природными явлениями, избавиться от которых невозможно, вследствие чего их вынуждены принимать как условия своего существования на Земле (согласно данным статистики индивидуальный риск летального исхода при эксплуатации многих технических систем существует на уровне 10 -7 ;

- переходную зону от недопустимого риска (менее 10 -3 ) к зоне приемлемого риска (более 10 -6 ). В эту зону входят многочисленные, весьма распространенные виды деятельности и события.

- зону неприемлемого риска, где при вероятности более 10 -3 сосредоточены наиболее вероятные причины, по которым погибает подавляющее большинство людей. Существование факторов опасности с вероятностью более 10 -3 существенно увеличивает вероятность смерти людей от внешних причин.

Многие виды производственной деятельности имеют более высокие риски, чем приемлемый. Например, шахтеры, металлурги, строители и т.п. имеют степень индивидуального риска 10 -4 - 10 -3 , а летчики реактивных самолетов – более 10 -2 .

Сам термин риск используется в различных сферах, но предусмотреть и оценить риски прежде всего пытаются в экономике, и именно на этом строятся рыночные отношения.

И даже если риски наносят неэкономический ущерб (здоровью, технике и т.п.), то все равно принято оценивать их в денежном эквиваленте. Поэтому сегодня главный акцент мы сделаем именно на экономической подоплеке данного вопроса.

Риск — это.

Словом риск характеризуется ситуация, исход которой точно не определён, а последствия её при этом могут быть неблагоприятными. Предполагается, что в такой ситуации невозможно точно рассчитать вероятность благоприятного исхода.

Виды рисков

Определений у этого термина много, они зависят от того, какие именно возможны потери, как они измеряются и оцениваются.

В том случае, если оценка потерь ясна, например, жизнь человека, степень риска не оценивается, она считается максимальной. Оценивается только вероятность наступления ситуации риска.

Наиболее часто встречаются такие классификации рисков:

- Технический. Вероятность поломки или отказа устройства (оборудования, техники) за заданный период работы потенциально опасного объекта.

- Возможный территориальный риск. Частота аварийных ситуаций на данной территории. Разновидность — экологический риск, как вероятность негативных изменений в окружающей среде.

- Коллективный. Опасность для определённой группы людей. Разновидностью можно считать профессиональный риск.

- Приемлемый риск. Под ним понимается компромисс (что это такое?) между желаемым уровнем безопасности и возможными способами его достижения.

Причины возникновения

Есть три группы причин возникновения рисков:

- Неполная информация, как внешняя, так и внутренняя. Для этих причин особенно важен фактор времени. Если решение рассчитывается поздно, появляется больше возможностей для появления неучтённых событий. Следовательно, риск возрастает.

- Лицо (лица), ответственное за принятие решения, имеет ограниченные способности, в принятии и обработке информации.

- На ситуацию влияют внешние силы, влияние при этом может быть случайным или целенаправленным.

Современная наука – экономика полагает, что любая финансовая деятельность находится в зоне риска, а управление этой деятельностью – это управление рисками и попытки найти их приемлемый – рациональный уровень.

Экономический риск

Он всегда измеряется в денежном выражении. Однако в эту группу рисков входят не только те, что приводят к денежным потерям напрямую. Сюда же входит неэкономический ущерб, если его можно оценить в денежном выражении.

Оценка в денежном измерении, во-первых, естественна для бизнеса, а во-вторых, позволяет управлять им. Например, риск утраты здоровья в результате несчастного случая имеет неэкономическую природу. Но при выражении в денежной форме: затрат на лечение, страховые выплаты, может быть отнесён к экономическим.

То же и с потерей предприятием репутации из-за невозврата кредита. Она станет экономическим риском, когда отрицательно повлияет на развитие бизнеса.

Обратная сторона свободы предпринимательства — это усиление риска.

В условиях рыночных отношений приходится внедрять технические новшества, новые технологии, принимать нестандартные решения, что усиливает риск.

Так что, одно из основных правил предпринимателя — предвидеть риск, и не избегать его, а снижать до как можно более низкого уровня.

Риск в финансовой сфере — это возможное, но нежелательное воздействие результатов или последствий каких-то определённых событий на имеющийся актив (что это?).

При профессиональных оценках риска вероятность такого события оценивают вместе с обстоятельствами, возникающими при его наступлении. Но в случае рыночных активов, точнее, активов, которые оценивает рынок, все возможные события сразу же суммарно отражаются на цене актива. Следовательно, риск наступает, когда меняется цена.

Функции риска

Чтобы лучше понять, что такое риск, следует разобраться, какие функции он выполняет.

У стимулирующей функции есть две стороны – конструктивная и деструктивная.

Конструктив состоит в том, что риск при решении экономических задач, особенно в сфере инвестиций, – это катализатор. Деструктивная сторона в том, что необоснованные риски – прямой путь к авантюризму.

Ещё одна функция — защитная.

Люди издавна ищут средства защиты от неожиданных и нежелательных последствий. В экономике это выражается в страховании рисков в создании страховых резервных фондов, например.

С социально-правовой точки зрения, функция риска во внедрении в законодательство категорий, связанных с правомерностью риска.

Возможные последствия

Экономические риски делятся на три категории по последствиям:

- допустимые. Потери хоть и будут, но размеры ожидаемой прибыли они не превысят;

- критические. Потери точно превысят ожидаемую прибыль, и могут даже привести к потере всех вложенных средств;

- катастрофические. Потери могут привести к полной неплатёжеспособности предприятия, или же имеется прямая опасность экологической катастрофы или угроза жизни людей.

Заключение

В общем и целом, риск — это сочетание вероятности и последствий наступления событий, оценивающихся как неблагоприятные.

Эта статья относится к рубрикам:

Комментарии и отзывы (2)

Бытует мнение, что человек, который не рискует никогда не добьется успеха. Однако, как показывает практика, гораздо правильнее тщательно рассчитывать и взвешивать свои поступки, а не действовать на удачу.

Тот, кто достиг успеха в финансовой сфере, непременно рисковал, впрочем те, кто потерпели крах, рисковали не меньше. Здесь вопрос в том, чем мы готовы рискнуть ради возможности обогатиться? Кто-то может поставить на кон всё своё состояние, а кто-то поставит сумму не превышающую карманных расходов.

С другой стороны, мы не всегда взвешиваем свои риски, к примеру, садясь в автомобиль, разве мы изучаем статистику смертельных ДТП?

Общая характеристика рисков

Любой хозяйствующий субъект в своей деятельности сталкивается с риском. Риск лежит в основе принятия всех управленческих решений.

Риск — это возможность возникновения неблагоприятной ситуации или неудачного исхода производственно-хозяйственной или какой-либо другой деятельности.

Неблагоприятной ситуацией или неудачным исходом при этом могут быть:

- упущенная выгода;

- убыток (потеря собственных средств);

- отсутствие результата (ни прибыли, ни убытка);

- недополучение дохода или прибыли;

- событие, которое может привести к убыткам или недополучению доходов в будущем.

Основные характеристики рисков

Экономическая природа. Риск характеризуется как экономическая категория, занимая определённое место в системе экономических понятий, связанных с осуществлением хозяйственного процесса предприятия. Он проявляется в сфере экономической деятельности предприятия, прямо связан с формированием его прибыли и часто характеризуется возможными экономическими последствиями в процессе осуществления финансово-хозяйственной деятельности.

Объективность проявления. Риск является объективным явлением в деятельности предприятия, т.е. сопровождает всё и все направления его деятельности. Несмотря на то что ряд параметров риска зависит от субъективных управленческих решений, объективная природа его проявления остаётся неизменной.

Вероятность возникновения. Она проявляется в том, что рисковое событие может произойти, а может и не произойти в процессе осуществления финансово-хозяйственной деятельности предприятия. Степень этой вероятности определяется действием и объективных, и субъективных факторов, однако вероятностная природа финансового риска является постоянной его характеристикой.

Неопределённость последствий. Последствия осуществления финансово-хозяйственной операции зависят от вида риска и могут колебаться в довольно значительном диапазоне. Иными словами, риск может сопровождаться как финансовыми потерями для предприятия, так и формированием дополнительных его доходов. Эта характеристика риска означает недетерминируемость (отсутствие закономерности в появлении) его финансовых результатов, в первую очередь уровня доходности осуществляемых операций.

Ожидаемая неблагоприятность последствий. Хотя последствия проявления риска могут характеризоваться как негативными, так и позитивными показателями результативности финансово-хозяйственной деятельности, риск в хозяйственной практике характеризуется и измеряется уровнем возможных неблагоприятных последствий. Это связано с тем, что ряд последствий риска определяет потерю не только дохода, но и капитала предприятия, что приводит его к банкротству (т. е. к необратимым негативным последствиям для его деятельности).

Вариабельность уровня. Уровень риска, характерный для той или иной операции или для определённого направления деятельности предприятия, не является неизменным. Он изменяется во времени (зависит от продолжительности осуществления операции, так как фактор времени оказывает самостоятельное воздействие на уровень риска, проявляемое через уровень ликвидности вкладываемых финансовых средств, неопределённость движения ставки ссудного процента на финансовом рынке и т.п.) и под воздействием других объективных и субъективных факторов, которые находятся в постоянной динамике.

Субъективность оценки. Несмотря на то что риск как экономическое явление имеет объективную природу, его оценочный показатель — уровень риска — носит субъективный характер. Эта субъективность (неравнозначность оценки данного объективного явления) определяется различным уровнем полноты и достоверности информационной базы, квалификации финансовых менеджеров, их опыта в сфере риск-менеджмента и другими факторами.

Классификация рисков

- Техногенные риски — это риски, связанные с хозяйственной деятельностью человека (например, загрязнение окружающей среды).

- Природные риски — это риски, не зависящие от деятельности человека (например, землетрясение).

- Смешанные риски — это риски, представляющие собой события природного характера, но связанные с хозяйственной деятельностью человека (например, оползень, связанный со строительными работами).

- Политические риски — это риски прямых убытков и потерь или недополучения прибыли из-за неблагоприятных изменений политической ситуации в государстве или действий местной власти.

- Социальные риски — это риски, связанные с социальными кризисами.

- Экологические риски — это риски, связанные с вероятностью наступления гражданской ответственности за нанесение ущерба окружающей среде, а также жизни и здоровью третьих лиц.

- Коммерческие риски — это риски экономических потерь, возникающие в любой коммерческой, производственно- хозяйственной деятельности. В состав коммерческих рисков включают финансовые риски (связанные с осуществлением финансовых операций) и производственные риски (связанные с производством продукции (работ, услуг), осуществлением любых видов производственной деятельности).

- Профессиональные риски — это риски, связанные с выполнением профессиональных обязанностей (например, риски, связанные с профессиональной деятельностью врачей, нотариусов и т.д.).

- Прогнозируемые риски — это риски, которые связаны с циклическим развитием экономики, сменой стадий конъюнктуры финансового рынка, предсказуемым развитием конкуренции и т.п. Предсказуемость рисков носит относительный характер, так как прогнозирование со 100%-ным результатом исключает рассматриваемое явление из категории рисков. Например, инфляционный риск, процентный риск и некоторые другие их виды.

- Непрогнозируемые риски — это риски, отличающиеся полной непредсказуемостью проявления. Например, форс- мажорные риски, налоговый риск и др.

Соответственно этому классификационному признаку риски подразделяются также на регулируемые и нерегулируемые в рамках предприятия.

- Постоянный риск характерен для всего периода осуществления операции и связан с действием постоянных факторов. Например, процентный риск, валютный риск и т. п.

- Временный риск характеризует риск, носящий перманентный характер, возникающий лишь на отдельных этапах осуществления финансовой операции. Например, риск неплатёжеспособности предприятия.

- Страхуемые риски — это риски, которые могут быть переданы в порядке внешнего страхования соответствующим страховым организациям.

- Нестрахуемые риски — это риски, по которым отсутствует предложение соответствующих страховых продуктов на страховом рынке.

Состав рисков этих рассматриваемых двух групп очень подвижен и связан не только с возможностью их прогнозирования, но и с эффективностью осуществления отдельных видов страховых операций в конкретных экономических условиях при сложившихся формах государственного регулирования страховой деятельности.

Читайте также: