Информационное сообщение о повторной подаче документов

Обновлено: 07.07.2024

Внимание! При электронной отправке не нужно заверять форму Р13014.

Порядок подачи

После заполнения документов нужно отканировать необходимые документы и сформировать из них транспортный контейнер. Этот контейнер вкладывается в личный кабинет на сайте налоговой в соотвествующем разделе.

Документы отправляются в налоговую и в течение дня Вам должна прийти расписка из налоговой.

Получение документов

Срок регистрации ООО — 5 рабочих дней.

По завершению процедуры в налоговом органе, готовые документы, сформированные в электронном виде и подписанные электронной подписью налогового органа, поступят Вам по адресу электронной почты в транспортном контейнере.

Преимущества и недостатки онлайн подачи

Основные плюсы электронной подачи:

- Без личного посещения налоговой инспекции.

- Можно подать документы, не выходя из дома.

- Ваше местоположение не важно — заявление поступит в нужную налоговую инспекцию.

- Без заверения формы Р13014.

Единственный недостаток данного способа — для онлайн подачи потребуется квалифицированная электронная подпись.

Лично в налоговую

Государственная регистрация внесения изменений осуществляется в специально уполномоченном налоговом органе по месту нахождения организации.

Чаще всего местная территориальная налоговая, к которой относится организация не является регистрирующей. Регистрирующая налоговая может находится в другом городе, иногда даже в другом районе.

Уточните режим работы налогового органа по приёму документов для государственной регистрации внесения изменений и проверьте все необходимые документы по списку.

Важно! При личной подаче в ФНС не забудьте паспорт.

При подаче документов инспектору он их проверяет и выдаёт расписку, на которой указана дата готовности — через 5 рабочих дней со дня, следующего за днем подачи.

При получении документов инспектор проверит Ваш паспорт и выдаст Вам лист записи в ЕГРЮЛ.

Преимущества и недостатки личной подачи в ФНС

Из преимуществ можно отметить отсутствие необходимости оформления доверенности. Также нужно отметить, что этот способ надежнее отправки документов по почте.

Однако есть ряд существенных недостатков.

Основной недостаток — посещение налоговой обычно означает большую потерю времени. У Вас наверняка уйдет целый день, чтобы добраться до инспекции и отстоять очередь.

Также все чаще встречаются ситуации, когда регистрирующая налоговая находится так далеко от места жительства, что лишь дорога туда занимает несколько часов. А если руководитель организации по какой-то причине находится совсем в другом регионе, то это исключает возможность личной подачи в налоговую. Тогда единственным вариантом будут удаленные способы подачи документов.

Ещё один недостаток — прежде чем посетить МФЦ, вам потребуется удостоверить подпись руководителя на форме Р13014.

Лично в МФЦ

Прежде чем подавать документы на регистрацию ООО в МФЦ, нужно выяснить, в каком из них это можно сделать — такая услуга есть не во всех центрах государственных услуг.

При посещении МФЦ не забудьте взять с собой паспорт!

Документы необходимо предоставить сотруднику МФЦ, уполномоченному на прием документов для государственной регистрации изменений.

Сотрудник МФЦ не будет проверят правильность комплекта документов и их содержание. Он лишь удостовериться в ваших полномочиях на подачу документов и выдаст Вам расписку в принятии документов.

Срок регистрации при таком способе подачи немного увеличивается, так как нужно пару дней для передачи документов из МФЦ в налоговую и обратно.

При получении результата регистрации сотрудник МФЦ проверит паспорт и выдаст бумажный документ, подтверждающий содержание электронного листа записи.

Преимущества и недостатки личной подачи в МФЦ

Из преимуществ можно отметить отсутствие необходимости оформления доверенности.

Главный из недостатков — далеко не все центры государственных услуг могут предоставить данную услугу. Также стоит отметить, что предоставить документы Вы можете не в любой МФЦ, а только по месту нахождения организации.

Ещё один недостаток — прежде чем посетить налоговую, вам потребуется удостоверить подпись руководителя на форме Р13014.

По доверенности

При таком способе подачи нужно будет посетить нотариуса не только для заверения подписи в форме Р13014, но и для оформления доверенности.

Порядок подачи через представителя не отличается от личной подачи. Все действия по подаче и получению документов ложатся на плечи представителя.

Преимущества и недостатки подачи через представителя

Из преимуществ можно отметить отсутствие необходимости посещения налоговой лично Вами. В налоговую отправится Ваш представитель.

Однако существует ряд недостатков.

Основной недостаток — для подачи документов через представителя потребуется нотариально заверенная доверенность, заверение которой стоит около 1700-2000 рублей.

Также не всегда есть возможность найти человека, который сможет действовать в качестве представителя.

По почте

Для отправки по почте заявление Р13014 предварительно нужно будет заверить у нотариуса.

После отправляемся в любое почтовое отделение.

1. Заполняем конверт. На конверте внимательно вписываем:

- КОМУ: Наименование регистрирующего налогового органа и полный почтовый адрес;

- ОТ КОГО: Вписываем адрес компании, куда налоговый орган отправит расписку о принятии документов, а потом при положительном решении — документы, подтверждающие исправление ошибки.

2. Вкладываем в конверт необходимые бумаги.

3. Оформляем опись вложения в двух экземплярах.

4. Оформляем уведомление о вручении (обязательно регистрируемое).

5. Конверт с вложенными документами, опись вложения в двух экземплярах и заполненный бланк регистрируемого уведомления передаём оператору почтовой связи.

6. Предупреждаем оператора, что необходимо оформить отправление с объявленной ценность, описью вложения и уведомлением.

7. Оператор выдаст один экземпляр описи вложения и чек с трек-номером, для возможности отслеживания прохождения отправления на сайте ФГУП Почта России.

Получение документов

После того, как налоговая получит Ваше отправление, обработает его, отправит на указанный Вами адрес расписку в получении документов.

Момент поступления документов в налоговую Вы можете отслеживать по трек-номеру в чеке, который Вам выдал оператор на почте.

В случае успешной регистрации, лист записи в ЕГРЮЛ отправляют по почте, если Вы указали именно такой способ получения документов.

Преимущества и недостатки

Однако недостатков такого способа значительно больше.

Во-первых, это необходимость заверения формы Р13014, оплаты почтовых услуг.

И самое главное, отправка документов почтой России — достаточно долгий и ненадежный способ. Документы могут идти в налоговую около недели, а могут затеряться и вообще до налоговой не дойти.

Сопроводительное письмо к требованию о предоставлении документов в ИФНС — это пояснительный документ, который налогоплательщик готовит и передает налоговикам. Некоторые такие разъяснения составляют исключительно в электронном формате при обмене налоговыми сведениями через телекоммуникационные каналы связи.

Сопроводительные письма: что это и зачем их просит ИФНС

Сопроводительное письмо представляет собой бумагу, в которой перечисляются направленные материалы и пояснения к ним. Такое дополнение существенно облегчает взаимодействие налоговой службы с налогоплательщиками, поскольку:

- перечень направленных материалов позволяет избежать возможных недопониманий относительно полноты комплекта бумаг;

- работникам канцелярии проще зарегистрировать входящую корреспонденцию, а у налоговиков не возникнут вопросы относительно цели предоставления тех или иных документов;

- бумаги быстрее дойдут до адресата.

Какие документы нуждаются в письменном сопровождении

По общему правилу, письмо прикладывают к тем бумагам для ИФНС, в которых не указаны сведения об отправителе и получателе.

Но существуют и такие документы, которые разрешено отправлять без пояснений. Среди них первичные налоговые декларации без приложений. Предоставление таких деклараций обосновано определенными законодательными нормами, поэтому пояснение причин их отправки не требуется. Кроме того, в них содержатся сведения об отправителе и получателе. Если первичная декларация содержит какие-либо приложения, сопровождение прикреплять обязательно.

Без письменного сопровождения направляют и жалобы в вышестоящие инстанции на действия ИФНС. Такие отправления в обязательном порядке содержат сведения об отправителе и получателе, а также перечень предоставленных бумаг.

Сопровод к уточненной налоговой декларации

Сопроводительное письмо обязательно составляется при подаче уточненной налоговой декларации. В КонсультантПлюс есть подробное руководство, которое поможет оформить и сдать ее. Используйте его бесплатно.

Правила составления

Унифицированная форма сопровождения законодательно не установлена, но существуют правила его составления, выработанные на практике. В шапке оно должно содержать следующие реквизиты:

- наименование налоговой инспекции и, при необходимости, Ф.И.О. сотрудника, которому направляются документы;

- наименование и адрес отправителя;

- номер и дату запроса, в ответ на который высылается пояснение;

- заголовок.

Предлагаем разработанный с экспертами образец шапки письма в налоговую, соответствующий правилам подготовки деловой документации.

- обращение к конкретному сотруднику ИФНС или к инспекции;

- текст;

- перечень приложенных материалов с количеством листов и экземпляров;

- должность отправителя, его фамилию и инициалы, подпись;

- Ф.И.О., телефон и электронную почту составителя.

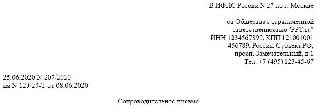

Ниже представлен образец, как написать сопроводительное письмо в налоговую в ответ на требование, с учетом требований ИФНС.

В ИФНС России № 27 по г. Москве

от Общества с ограниченной

ИНН 1234567890, КПП 121001001

456789, Россия, Субъект РФ,

просп. Замечательный, д. 1

на № 123/20-Т от 08.06.2020

Договор подряда № 12-C/2019 от 17.12.2019 (копия)

Акт о приемке выполненных работ № 1 от 30.03.2020 к договору подряда № 12-C/2019 от 17.12.2019 (копия)

Счет-фактура от 05.03.2020 № 45 (копия)

Счет-фактура от 16.03.2020 № 60 (копия)

Счет-фактура от 19.03.2020 № 64 (копия)

Счет-фактура от 23.03.2020 № 67 (копия)

Счет-фактура от 25.03.2020 № 71 (копия)

Счет-фактура от 27.03.2020 № 86 (копия)

Общее количество листов документов

Копии документов, предоставляемых по требованию от 08.06.2020 № 123/20-Т, на 14 листах.

В ответе на запросы о пояснении каких-либо спорных моментов, выявленных в ходе камеральной проверки, стоит доходчиво, но кратко дать ответы на вопросы, заданные налоговиками.

В каком виде предоставить сопровождение

Сопровождение составляют в бумажном или электронном виде. В электронном формате послания обычно направляют вместе с остальной документацией по ТКС. В обязательном порядке это надо делать с пояснениями по НДС.

Налоговое ведомство указало, что в связи с внесением изменений в Налоговый кодекс направление вышеупомянутого уведомления предусмотрено в случаях, прописанных в п. 5 ст. 93, п. 10 ст. 165, п. 13 ст. 198 НК РФ (Федеральный закон от 3 августа 2018 г. № 302-ФЗ "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации"). Кроме того, в направленном письме содержится форма решения о продлении срока проведения камеральной налоговой проверки декларации по НДС, которое принимает налоговый орган в случае выявления нарушений НК РФ в ходе проверки. Однако налоговики не уведомят об этом налогоплательщика.

Вправе ли налоговый орган истребовать при проведении камеральных налоговых проверок документы, подтверждающие право на применение дифференцированных налоговых ставок? Узнайте из материала "Истребование документов при проведении камеральных налоговых проверок" в "Энциклопедии решений. Налоги и взносы" интернет-версии системы ГАРАНТ. Получите полный доступ на 3 дня бесплатно!

Также в письме имеется форма дополнения к акту налоговой проверки, которое как и сам акт состоит их трех частей: вводной, описательной и итоговой. Напомним, что дополнение составляется в случае проведения дополнительный мероприятий налогового контроля. При этом в нем не допускается указывать на нарушения НК РФ, которые ранее не отражены в акте проверки.

С 4 сентября 2018 года запрет на повторное истребование документов распространяется не только на ранее представленные в инспекцию в ходе налоговых проверок документы, но и на те, что ранее были представлены в инспекцию по другим основаниям.

Например, если документы уже представлялись в рамках ст. 93.1 НК РФ; если запрошены по месту нахождения организации документы, ранее представленные по месту нахождения обособки; если запрошены документы, представленные налогоплательщиком самостоятельно, а не в ответ на требование инспекции. Исключение из правила о запрете повторного истребования составляет лишь форс-мажор, из-за которого документы в инспекции могли быть утрачены.

Как поступить, если документы затребованы повторно? Вы не обязаны их представлять, но не следует игнорировать запрос инспекции. Вам нужно подтвердить факт повторного запроса. Например, распиской налогового органа в получении документов по описи. Или почтовой документацией (согласно Правилам оказания услуг почтовой связи, утв. Приказом Минкомсвязи от 31.07.2014 № 234). Или квитанцией о приеме с электронной подписью должностного лица налогового органа.

Ответить инспектору нужно в рамках срока, отведенного для ответа на требование, — то есть в течение 10 рабочих дней с момента получения запроса. В уведомлении укажите, в какую инспекцию представлены документы, а также реквизиты документа, с которым они были направлены (п. 5 ст. 93 НК РФ).

С 3 сентября срок подачи документов по конкретной сделке, которые инспекция запросила вне рамок налоговой проверки, составляет 10 рабочих дней со дня получения требования (вместо прежних 5 рабочих дней). Если запрашиваемых документов нет, необходимо сообщить об этом в инспекцию в тот же 10-дневный срок (п. 5 ст. 93.1 НК РФ).

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Читайте также: