Значения терминов в системе страхования реферат

Обновлено: 05.07.2024

Страхование распространяется на многие сферы жизни человека, даже в ситуациях, когда он об этом не подозревает. Проезжая в общественном транспорте, вызывая врача на дом и во многих других случаях мы имеем дело с данной экономической областью. Между тем, понятие страхования и других терминов в этой отрасли оказывает существенное влияние на трактовку правил страхования и позволяет понять все нюансы этого процесса.

Основные понятия страхования

Деятельность человека всегда связана с определенными рисками, которые могут навредить здоровью, имуществу, финансовому состоянию и т. д. Такие обязанности приводят к тому, что обществом создаются меры по ограничению силы воздействия таких событий. И страхование является одной из них.

Понятие страхования трактуется как метод защиты финансовых интересов людей от рисков случайного характера. Именно случайность происшествия и неравномерность причиненного ущерба по времени обосновывают необходимость формирования специальных страховых резервов, которые используются на покрытие возможных расходов.

Рассмотрим подробно понятия, которые используются для раскрытия обоих процессов:

- по созданию фондов;

- по расходованию резервов.

Связанные с процессом формирования страхового фонда

Фонды формируются компаниями за счет поступаемых платежей по договорам страхования. Эти средства аккумулируются для обеспечения платежеспособности компании и используются для получения дополнительного инвестиционного дохода. Структура и состав активов определяются на законодательном уровне.

Словарь основных терминов по страховому делу, характеризующий данный процесс:

- Страховая стоимость – реальная цена предмета, по отношению к которому заключается договор. Всегда связана с имуществом.

- Страховая сумма – сумма средств, прописанная в договоре, исходя из которой происходит расчет платежа за полис и возможных выплат. По сути, является максимальной величиной возможной выплаты.

- Страховое свидетельство – документ, подтверждающий осуществление страхования, обычно именуется как полис.

- Страховой тариф – ставка страхового платежа с одной единицы суммы договора. Может быть как абсолютной, так и процентной.

- Страховой взнос (платеж) – сумма денег к оплате при покупке полиса. Исчисляется, исходя из общей суммы и тарифа.

- Срок страхования – продолжительность времени, на которое распространяется действие договора.

Связанные с расходованием средств страхового фонда

Расходование фондов осуществляется на:

- выплаты после происшествия ситуаций, предусмотренных договорами;

- взносы за риски, отданные перестраховщикам;

- финансирование специальных резервов и т. д.

Основные страховые термины, связанные с данным направлением деятельности:

- Страховой риск – неприятная ситуация, которая может случиться и для минимизации последствий которой заключается договор.

- Страховой случай – неблагоприятные происшествия, предусмотренные договором, после которых наступает обязанность компании по возмещению компенсации.

- Страховой ущерб – стоимостной показатель причиненного вреда.

- Страховое возмещение – сумма ущерба (полная или его часть), которая причитается пострадавшему.

Страховые термины

Рассмотрим основные понятия, используемые страховщиками:

- Страхование – это особая сфера экономического взаимодействия по защите финансовых интересов заинтересованных лиц в ситуации происшествия неблагополучных случаев, которая происходит за счет формируемых с помощью них денежных фондов.

- Страхователь – человек, подписывающий договор. При этом не обязательно, что страхователь получает выплату, она может полагаться другим лицам, указанным в договоре.

- Застрахованный – человек, происшествия с которым учитывает договор. Он и страхователь часто являются одним и тем же человеком.

- Выгодоприобретатель – человек, получающий возмещение при наступлении случаев, прописанных в договоре. Чаще всего назначается из числа близких людей и родственников для получения компенсации в случае смерти застрахованного.

- Страховщик – организации, имеющие все документы на ведение данного типа деятельности.

- Страховой агент – физ. или юр. лицо, работающее от имени компании, является ее посредником.

- Страховой брокер – физ. или юр. лицо, работающее от своего имени, но в интересах других участников отношений.

- Объект страхования – человек или предмет, в отношении которого заключается договор.

Глоссарий по страхованию

Краткий глоссарий по страхованию в доступной форме объяснит значение основных терминов:

- Абандон – передача своего застрахованного имущества при возникновении происшествия, предусмотренного полисом, компании для того, чтобы получить полную выплату, прописанную в соглашении.

- Автокаско – вид страхования добровольного характера по отношению к ТС.

- Аддендум – дополнительное соглашение к договору.

- Актуарий – специалист, производящий формирование тарифов, оценивающий вероятность наступления происшествий и владеющий специальными методиками расчетов.

- Андеррайтер – профессионал, который обладает полномочиями руководства на принятие страховых рисков, определение тарифов и положений соглашений.

- Аннуитет – выплата регулярных платежей.

- Ассистанс – услуги, предоставляемые застрахованным при поездке за рубеж. Оказываются ассистанс-фирмами, сотрудничающими со страховой и ведущими деятельность в другой стране.

- Бенефициарий – человек, получающий выплату по договору.

- Бонус-малус – коэффициент, изменяющий тариф страхования в зависимости от наличия или отсутствия страховых случаев у конкретного лица. В первой ситуации – тариф увеличивается, во второй – уменьшается.

- Бордеро – регистр рисков, которые передаются на перестрахование.

- Брутто-ставка – полный тариф.

- Выкупная сумма – деньги, подлежащие выплате застрахованному при расторжении действия договора раньше срока.

- Двойное страхование – операция по страхованию одного предмета у нескольких страховых компаний.

- Заявленный убыток – размер повреждения, заявленного компании, который был нанесен в результате случая, предусмотренного договором.

- Зеленая карта – международный полис ОСАГО, необходимый для выезда за границу на автомобиле.

- Имущественное страхование – покрытие рисков, связанных с владением имуществом.

- Каско – добровольное страхование транспорта.

- Ковернот – бумага, подтверждающая факт страхования и выдаваемая брокером страхователю, по чьему поручению он и действовал.

- Комиссия – оплата за деятельность страховых посредников.

- Лимит ответственности – самая большая сумма, которую может выплатить по полису компания.

- Неполное страхование – ситуация, когда имущество страхуется на стоимость, ниже полной.

- Неурегулированная претензия – невозмещенный или частично возмещенный убыток после неблагоприятного происшествия, предусмотренного договором.

- Перестрахование – страхование рисков, принятых организацией в другой компании.

- Регресс – право страховой компании возместить выплаченную компенсацию с помощью предъявления претензии виновной стороне.

- Сострахование – ситуация, когда один риск в разных или одинаковых долях страхуется несколькими компаниями.

- Срок действия договора – период, когда действуют все его условия и имеется ответственность компании.

- Срок страхования – интервал, в течение которого застрахован объект, указанный в договоре. Может совпадать со сроком действия контракта или быть короче его.

- Страховая сумма – максимальная сумма выплаты по договору.

- Страховое покрытие – список неприятных ситуаций, предусмотренных договором, от которых обеспечивается защита.

- Страховая премия (взнос) – сумма, которая подлежит оплате за получение услуги.

- Страховые резервы – накопления организации, гарантирующие осуществление выплат.

- Сюрвейер – специалист, производящий оценку объекта страхования в страховой организации.

- Франшиза – часть ущерба, которую оплачивает лицо, а не компания.

- Цедент – страховщик, который отдает свои договора в перестрахование.

- Цессионарий – страховщик, принимающий договора в перестрахование.

- Цессия – договор перестрахования.

Таким образом, страховая терминология очень обширна. Однако, в случае необходимости, можно воспользоваться глоссарием, который раскрывает все основные понятия.

В страховании как особом виде экономических и правовых отношений существует своя терминология. Каждый страховой термин выделяет характерные черты и содержание определенной группы страховых отношений. Страховую терминологию можно условно разделить на 3 группы.

Страховые понятия и термины, выражающие наиболее общие условия страхования

Страхование — представляет собой отношения по защите имущественных интересов физических и юридических лиц при наступлении определенных событий (страховых случаев) за счет денежных фондов, формируемых из уплачиваемых ими страховых взносов (страховых премий). Такое определение страхования позволяет сделать вывод, что страхование — это экономические отношения, в которых участвуют как минимум две стороны. В страховых отношениях может участвовать и большее число сторон, если это оговаривается в договоре страхования.

Страхователи — юридические или дееспособные физические лица, заключившие со страховщиками договоры страхования либо являющиеся страхователями в силу закона. Страхователь заключает договор страхования, страхуя свой собственный интерес или интерес третьей стороны, уплачивает для этого страховые премии (платежи, взносы) и имеет право по закону или по договору страхования получить страховое возмещение (компенсацию) при наступлении страхового случая (события). Иногда страхователь не является стороной, которая получает страховое возмещение. Страховое возмещение иногда получает третья сторона.

Застрахованный — физическое лицо, на имя которого заключен договор личного страхования. В договоре предусматривается выплата страхового обеспечения при наступлении определенных событий, связанных с жизнью (здоровьем, трудоспособностью) данного лица. При заключении индивидуального договора страхования застрахованным является сам страхователь. При страховании работников за счет предприятия застрахованные не являются страхователями, причем их согласия на заключение договора страхования может и не потребоваться.

Выгодоприобретатель — физическое или юридическое лицо, получающее страховое возмещение, но не являющееся страхователем или застрахованным. В личном страховании выгодоприобретателем обычно является лицо, назначенное застрахованным для получения страховой суммы в случае своей смерти. В имущественном страховании выгодоприобретателем может быть любой собственник, если имущество, принадлежащее ему, застраховано другим лицом в его пользу. Например, арендатор заключает договор страхования, т.е. является страхователем имущества, сданного ему в аренду или в иной вид пользования. Получателем страхового возмещения по такому договору, т.е. выгодоприобретателем, может быть собственник имущества.

Страховщиками признаются юридические лица любой организационно-правовой формы, предусмотренной законодательством, созданные для осуществления страховой деятельности и получившие в установленном порядке лицензию на осуществление страховой деятельности. Предметом непосредственной деятельности страховщиков не может быть производственная, торгово-посредническая и банковская деятельность. Таким образом, страховщики — это особые субъекты предпринимательской деятельности, обладающие следующими характерными признаками:

- наличие у данных субъектов статуса юридического лица;

- целевое создание для ведения страховой деятельности;

- осуществление указанной деятельности только в случае имеющегося на то специального разрешения — лицензии.

Страховой агент — физическое или юридическое лицо, действующее от имени страховщика и по его поручению в соответствии с предоставленными полномочиями.

Объектами страхования могут быть не противоречащие законодательству имущественные интересы:

- связанные с жизнью, здоровьем, трудоспособностью и пенсионным обеспечением страхователя или застрахованного лица;

- связанные с владением, пользованием, распоряжением имуществом;

- связанные с возмещением страхователем причиненного им вреда личности или имуществу физических или юридических лиц.

Страховые термины, связанные с процессом формирования страхового фонда

Страховая стоимость — действительная, фактическая стоимость объекта для целей страхования. Это термин имущественного страхования, когда в качестве объекта страхования выступают материальные ценности.

Страховая сумма — определенная договором страхования или установленная законом денежная сумма, исходя из которой устанавливаются размеры страхового взноса и страховой выплаты. При страховании имущества страховая сумма не может превышать его действительной стоимости на момент заключения договора (страховой стоимости). Стороны не могут оспаривать страховую стоимость имущества, определенную в договоре страхования, за исключением случаев, когда страховщик докажет, что он был намеренно введен в заблуждение страхователем.

Если страховая сумма, определенная договором страхования, превышает страховую стоимость имущества, он является недействительным в силу закона в той части страховой суммы, которая превышает действительную стоимость имущества на момент заключения договора.

Страховая ответственность (страховое покрытие) — обязанность страховщика выплатить страховое возмещение при оговоренных последствиях происшедших страховых случаев. Основу страховой ответственности составляет установленный условиями страхования перечень конкретных страховых случаев, который определяет объем страховой ответственности.

Страховое свидетельство — документ, удостоверяющий факт страхования имущества или личного страхования. Иногда, а в международной практике всегда, его называют страховым полисом. По закону полис должен содержать наименование документа, наименование, юридический адрес и банковские реквизиты страховщика, полное наименование или фамилию, имя и отчество страхователя и его адрес, указание объекта страхования, размер страховой суммы, указания страхового риска, размер страхового взноса, сроки и порядок его внесения, срок действия договора, порядок изменения и прекращения договора, другие условия по соглашению сторон, в том числе дополнения к правилам страхования либо исключения из них, подписи сторон.

Страховой тариф — выраженная в денежных единицах ставка страхового взноса с единицы страховой суммы или процентная ставка от совокупной страховой суммы. Она служит для формирования страхового фонда. В специальной литературе тариф называется также тарифной брутто-ставкой, которая, в свою очередь, состоит из нетто-ставки и нагрузки.

Страховой взнос (страховой платеж) — общая плата с совокупной страховой суммы. В международном страховании называется страховой премией. Определяется умножением страхового тарифа в процентах на совокупную страховую сумму, деленную на 100. Страховой взнос может уплачиваться в рассрочку или единовременно согласно условиям страхования.

Срок страхования — период времени, в течение которого застрахованы объекты страхования. Определяется законом или договором. Срок страхования может отличаться от действия страхования, которое начинается с момента вступления договора страхования в силу после уплаты первого страхового взноса, т.е. действие страхования может быть меньше срока страхования.

Страховые термины, связанные с расходованием средств страхового фонда

Страховой риск — предполагаемое событие, на случай наступления которого производится страхование. Риск обладает вероятностью его наступления, т.е. это случайное событие, которое может произойти, а может и не произойти.

Страховой случай — совершившееся событие или совокупность событий, предусмотренные договором страхования или законом, с наступлением которого возникает обязанность страховщика произвести страховую выплату по возмещению ущерба страхователю или третьему лицу. Признаки и перечень страховых случаев определены в правилах страхования. При страховом случае с имуществом страховая выплата производится в виде страхового возмещения, при страховом случае с личностью страхователя или застрахованного — в виде страхового обеспечения.

Страховой ущерб — стоимость полностью погибшего или обесцененной части поврежденного имущества по страховой оценке.

Страховое возмещение — причитающаяся к выплате страхователю часть или полная сумма ущерба, причиненного застрахованному имуществу. Страховое возмещение может быть равно или меньше страховой суммы. Страховое возмещение не может превышать размера прямого ущерба застрахованному имуществу при страховом случае, если договором страхования не предусмотрена выплата страхового возмещения в определенной сумме.

Прочие страховые термины и понятия

Более детально основные страховые термины и понятия изложены в нижеприведенном списке:

Страхование, как никакая другая область знаний, богата собственной специфической терминологией. Владение комплексом страховых терминов, глубокое знание определений соответствующих понятий, которые они обозначают, является одним из главных свидетельств высокого профессионализма в любой сфере деятельности, в том числе и в страховом деле. С помощью страховой терминологии становится возможным взаимопонимание между участниками страхового процесса, поддержание деловых контактов между партнерами, проведение рекламной и другой работы.

Совокупность важнейших, первоочередных в освоении терминов и соответствующих понятий можно условно разделить на три группы:

1) страховые понятия и термины, выражающие наиболее общие условия страхования;

2) страховые понятия и термины, связанные с формированием страхового фонда;

3) страховые понятия и термины, связанные с расходованием средств страхового фонда.

Самостоятельную группу страховых терминов составляют международные страховые термины. Дальнейшее развитие страхового дела в России, становление страхового рынка в условиях перехода к рыночной экономике делают важной задачу изучения опыта зарубежных стран в области страхования, и в этой связи становится необходимым знание терминов и понятий.

1. СТРАХОВЫЕ ПОНЯТИЯ И ТЕРМИНЫ, ВЫРАЖАЮЩИЕ НАИБОЛЕЕ ОБЩИЕ УСЛОВИЯ СТРАХОВАНИЯ

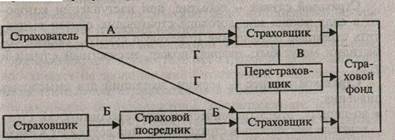

Страховой рынок (рис. 1) — система экономических отношений, составляющая сферу деятельности страховщиков и перестраховщиков в данной стране, группе стран и в международном масштабе по оказанию соответствующих страховых услуг страхователям. Страховой рынок – это гибкая система страховых услуг, приспосабливающаяся к интересам страхователей.

А — прямое страхование; Б — прямое страхование через посредника (брокера); В — перестрахование; Г — сострахование.

Рис. 1. Структура страхового рынка

Страхователь — физическое или юридическое лицо, заключившее договор страхования и уплачивающее своевременно страховые взносы (страховые премии), благодаря чему вступившее со страховщиком в конкретные страховые отношения, в том числе — получать по условиям договора страховое возмещение (страховую сумму), заключать договоры о страховании других лиц или в пользу третьих, назначать по своему усмотрению лиц для получения страховых выплат и т.д. Страхователь, выступающий на международном страховом рынке, называется полисодержателем.

Застрахованный — физическое лицо, жизнь, здоровье и трудоспособность которого являются объектом страховой защиты по личному страхованию. На практике застрахованный может быть одновременно и страхователем, если уплачивает за себя страховые взносы по условиям договора. По страхованию детей, например, в качестве страхователей выступают родители и другие родственники, а застрахованными являются дети.

Выгодоприобретатель — физическое лицо, назначенное страхователем по условиям договора в качестве получателя страховой суммы (например, в случае своей смерти). Однако им может быть сам страхователь, предъявитель страхового полиса, правопреемник. В международной практике Выгодоприобретатель именуется бенефициарием.

Страховой случай — событие, при наступлении которого в силу закона или договора страховщик обязан выплатить страховое возмещение (страховую сумму). Такими событиями могут быть авария, пожар, несчастный случай и т.д.

Страховой интерес — термин, имеющий два смысловых значения:

• во-первых, это экономическая заинтересованность страхователя участвовать в страховании. Она возникает в связи с рискованным характером общественного производства, стремлением уберечься от возможной гибели имущества, потери доходов, здоровья, трудоспособности, самой жизни;

• во-вторых, это страховая сумма, в которую оценивается ущерб в связи с возможной гибелью или порчей имущества. Этой сумме ущерба и соответствует страховой интерес владельца имущества.

Страховая защита — термин, которым обозначают два смысловых значения (в широком и узком смысле понятия):

• во-первых, это экономическая категория, отражающая совокупность специфических распределительных и перераспределительных отношений, связанных с возмещением потерь, наносимых общественному производству и жизненному уровню населения стихийными бедствиями и другими чрезвычайными событиями;

• во-вторых, — совокупность перераспределительных отношений по поводу преодоления и возмещения ущерба, наносимого конкретным объектам (например, урожаю сельхозкультур, имуществ, жизни, здоровью и доходам граждан).

Объект страхования — в имущественном страховании таковыми являются материальные ценности, а в личном — жизнь, здоровье и трудоспособность граждан. В качестве объектов страхования выступают: урожай сельхозкультур, поголовье животных, конкретные виды имущества — строения, сооружения, средства транспорта, домашнее имущество и т.д.

Оферта — предложение заключить договор с указанием основных условий.

Страховщик — юридическое лицо организационно-правовой формы, предусмотренной законодательством Российской Федерации, образованное для осуществления страховой деятельности и получившее на то лицензию. Страховщик в соответствии с заключенным со страхователем договором берет на себя обязательство за определенное вознаграждение (страховую премию) возместить ущерб (вред), нанесенный страхователю при наступлении страхового случая. В международной практике страховщик именуется андерайтером.

Страховой словарь часто используемых терминов

Термины, используемые в страховых продуктах накопительного страхования жизни, страхования от несчастных случаев и болезней, добровольном медицинском страховании и кредитном страховании

Термин, обозначающий отношения по защите имущественных интересов физических и юридических лиц при наступлении определенных событий (страховых случаев). Защита осуществляется за счет денежных фондов, формируемых из страховых взносов, которые уплачиваются теми, чьи интересы будут защищаться.

Физическое лицо, в пользу которого заключен договор страхования.

В случае если выгодоприобретатель не назначен, выплата страхового обеспечения производится наследникам застрахованного по закону.

Валюта договора

Денежная единица, в которой выражены обязательства страхователя по уплате страховой премии и обязательства страховщика по выплате страхового возмещения.

Валютный риск

Риск несения убытков вследствие изменения курса иностранных валют по отношению к российскому рублю.

Выкупная сумма

Определенная договором страхования денежная сумма, которая выплачивается Страхователю или его наследникам в случае досрочного прекращения Договора либо в случае смерти Застрахованного, не являющейся страховым случаем.

Как правило, выкупная сумма меньше уплаченной страховой премии, что предусмотрено действующим законодательством о страховом деле в РФ.

Письменное уполномочие, выдаваемое одним лицом другому лицу для представления своих интересов перед третьими лицами.

Доверенность как документ свидетельствует о том, что его предъявитель (доверенное лицо) вправе совершать от имени доверителя определенные действия, прописанные в доверенности.

Договор страхования

Соглашение между страхователем и страховщиком, при посредничестве агента, брокера или без них, в силу которого страховщик обязуется, при наступлении страхового случая, произвести страховую выплату: страхователю, либо иному лицу, в пользу которого заключен договор страхования, а страхователь обязуется уплатить страховые взносы в установленные сроки.

В подтверждение заключения соглашения страховщик выдает страхователю страховой договор (полис).

Застрахованное лицо

Лицо, кому предназначены страховые выплаты в случае наступления у него страхового случая (лицо, чья жизнь и/или здоровье являются объектами страховой защиты и указываются в страховом договоре). Застрахованный и страхователь не обязательно являются одним и тем же лицом.

Заявленный убыток

Денежное выражение ущерба (вреда), нанесенного интересам застрахованного в результате наступления страхового случая, о факте наступления которого заявлено страховщику.

Личное страхование

Отрасль страхования, где в качестве объекта страхования выступает имущественный интерес страхователя, связанный с жизнью, здоровьем, иными событиями в жизни человека.

Льготный период

Период времени, предоставляемый Страхователю для погашения задолженности по оплате очередного страхового взноса во избежание прекращения Договора страхования в связи с неоплатой (неполной оплатой). Льготный период предоставляется только для договоров с оплатой очередных платежей в рассрочку.

Накопительные программы страхования

Страховая программа, содержащая, помимо рисковых покрытий, также элемент сбережения или накопления денежных средств. К накопительным программам относятся, например, личное страхование (накопительное страхование жизни), пенсионное страхование и другие.

Нарушение условий страхования

Если страхователь нарушает условия страхования, страховщик может отказаться от выполнения принятых им на себя обязательств по договору.

Период охлаждения

Это срок, в течение которого страхователь может отказаться от договора и вернуть страховую премию при отсутствии в данном периоде событий, имеющих признаки страхового случая.

Полис страхования

Именной документ, подтверждающий заключение Договора, выдаваемый Страховщиком Страхователю, где Страхователь - физическое лицо уплачивающее страховую премию (страховой взнос) после ознакомления с условиями, содержащимися в Договоре и Полисных условиях, подтверждая тем самым свое согласие заключить этот Договор на предложенных Страховщиком условиях.

Получатель страховых услуг

Правила страхования

Условия страхования, определяющие права и обязанности сторон по договору страхования, объект страхования, перечень страховых случаев и исключений, при которых страховщик освобождается от ответственности. Согласно требованиям законодательства страховщик, при заключении договора о страховании, обязан ознакомить страхователя с Правилами страхования.

Юридическое лицо или физическое лицо, заключившее со страховщиком договор страхования либо являющееся страхователем в силу закона.

Страховой агент

Страховой продукт (программа страхования)

Типовые условия страхования, разработанные страховщиком на основании правил страхования по одному или нескольким видам страхования, и предназначенные для заключения типовых договоров страхования (с ограниченным количеством изменяемых условий договора) с определенной категорией страхователей (застрахованных лиц), объединенных по страховым интересам, видам рисков, степен и рисков и иным тарификационным факторам.

Страховая выплата (страховое обеспечение, страховое возмещение)

Денежная сумма, установленная договором страхования, выплачиваемая страховщиком при наступлении страхового случая в виде единовременной выплаты в размере, указанном в договоре страхования.

Страховая премия (страховой взнос)

Плата за страхование, которую страхователь обязан заплатить страховщику в порядке и в сроки, установленные договором страхования.

Размер Страховой премии рассчитывается на основе тарифов, разработанных страховщиком с учетом статистических данных по страхуемым рискам, а также в зависимости от вероятности их наступления (степени риска) при принятии их на страхование.

Страховые резервы — специальные фонды (денежные), образуемые страховщиком для обеспечения гарантии выплат страховых возмещений.

Страховой риск

Предполагаемое событие с застрахованным лицом, на случай наступления которого проводится страхование.

Страховой случай

Совершившееся событие, предусмотренное договором страхования, с наступлением которого возникает обязанность страховщика осуществить страховую выплату.

Срок страхования

Период времени, в течение которого действует страхование.

Страховая сумма

Определенная договором страхования денежная сумма, в пределах которой страховщик несет ответственность по договору страхования, и, исходя из величины которой, определяется размер страховой премии и страховой выплаты при наступлении страхового случая.

Страховые услуги

Финансовые услуги страховых организаций по заключению, изменению, расторжению и исполнению договоров страхования.

2. Термины, дополнительно используемые в страховых продуктах накопительного страхования жизни с участием в прибыли страховщика (инвестиционном доходе)

Базовый актив

Актив (например, ценная бумага), на котором основывается производный финансовый инструмент - финансовый дериватив (фьючерс, опцион), являющийся инструментом инвестирования Рискового фонда.

В переводе с английского языка означает изменчивость. Термин является полной противоположностью понятиям стабильность и постоянство. В случае с финансовыми инструментами означает изменчивость стоимости (доходности) актива и можно определить как разницу между максимальным и минимальным размером стоимости актива в определенный промежуток времени.

Гарантийный фонд

Это расчетная величина, которой соответствуют активы, в которые страховщик инвестирует средства страховых резервов и (или) собственные средства во исполнение обязательств страховщика по страховой выплате и выплате выкупной суммы (в части гарантированной выкупной суммы).

Гарантированная (фиксированная) норма доходности (ГНД)

Выраженный в процентах уровень гарантированного (фиксированного) дохода, который страховщик обязуется выплатить застрахованному лицу по окончании действия страхового договора независимо от результатов инвестирования. Размер гарантированной доходности указывается в страховом договоре (полисе), не может быть уменьшена на протяжении действия договора (полиса) и зависит от валюты договора, периодичности уплаты страховой премии, и сроков страхования.

Страховая компания самостоятельно определяет размер ГНД на основании актуарных расчетов. По окончании календарного года страховая компания может объявить дополнительную норму доходности. Это означает, что страховщик увеличивает свои обязательства по страховым выплатам без увеличения размеров страховых премий.

Применяется в договорах накопительного страхования жизни с инвестиционной составляющей - дополнительным инвестиционным доходом.

Дата инвестирования Рискового фонда (ДИРФ)

Дата, на которую определяется начальное значение Базового актива для целей определения Дополнительного инвестиционного дохода. Дата инвестирования Рискового фонда указывается в Договоре и/или приложениях к нему, или сообщается Страхователю путем отправки смс и/или электронного письма по адресу, указанному Страхователем в Договоре.

Дата экспирации

Дата погашения активов Рискового фонда. Дата экспирации указывается в Договоре и/или приложениях к нему или сообщается Страхователю путем отправки смс и/или электронного письма по адресу, указанному Страхователем в Договоре.

Дата наблюдения

Дата, на которую определяется значение стоимости активов (эмитентов / индексов) для целей определения Дополнительного инвестиционного дохода. Даты наблюдения указываются в Договоре и/или приложениях к нему или сообщается Страхователю путем отправки Информационного письма по адресу (адресу регистрации Страхователя), указанному Страхователем в Договоре.

Дополнительный инвестиционный доход (ДИД)

При осуществлении страхования жизни страховщик в дополнение к страховой сумме может выплачивать часть инвестиционного дохода лицу, в пользу которого заключен договор страхования жизни. Размер инвестиционного дохода, подлежащего распределению между договорами страхования жизни, предусматривающими участие страхователей или иных лиц, в пользу которых заключен договор страхования жизни, в инвестиционном доходе страховщика, определяется страховщиком. Порядок расчета указанного дохода определён в инвестиционной декларации, которая является неотъемлемой частью договора страхования жизни, с инвестиционной составляющей.

Инвестиционное накопительное страхование жизни (ИСЖ или НСЖ с ДИД)

Это комплексный страховой продукт долгосрочного накопительного страхования жизни с предоставлением страховой защиты и участием страхователя в инвестиционном доходе страховщика, который дает возможность получить негарантированный дополнительный доход, размер которого зависит от выбранной базовой стратегии инвестирования.

Инвестиционный риск (риск доходности)

Риски, которые прямо или косвенно связаны с управлением активами страховщика, в т. ч. риск ликвидности, риск доходности, кредитный риск и иные. Инвестиционные риски могут быть классифицированы следующим образом: риск обесценивания активов, риск ликвидности, риск соответствия, риск изменения ставки процента, оценочный риск, риск участия, риски, относящиеся к использованию производных финансовых инструментов.

Купон

Размер ежегодного дополнительного инвестиционного дохода, выраженный в процентах от страховой премии по договору страхования.

Моновалютный договор

Договор страхования, в рамках которого валюта договора совпадает с валютой инвестирования Рискового фонда.

Мультивалютный договор

Договор страхования, в рамках которого валюта договора отличается от валюты инвестирования Рискового фонда.

Производный финансовый инструмент

Вторичный финансовый инструмент, который имеет в своей основе базисный (первичный) актив и, соответственно, его стоимость зависит от этого базового актива.

Рисковый фонд

Это расчетная величина, которой соответствует совокупность активов, в которые страховщик инвестирует средства страховых резервов с учетом выбранного страхователями направления инвестирования (базового актива) и в рамках, установленных законодательством Российской Федерации нормативными актами Банка России.

3. Термины, дополнительно используемые в пенсионном страховании

Гарантированный пенсионный период

Период, который начинается с даты первой пенсионной выплаты и заканчивается днем, который определяется соглашением сторон договора в соответствии с правилами. Гарантированный пенсионный период является частью пенсионного периода.

Дата пенсионной выплаты

Дата, при дожитии застрахованного лица до которой страховщик осуществляет пенсионную выплату. Первая дата пенсионной выплаты устанавливается при заключении договора пожизненной пенсии таким образом, чтобы при ее достижении возраст застрахованного был не меньше 45 (сорока пяти) лет.

Накопительный период

Период, который начинается со дня уплаты первого страхового взноса и заканчивается днем, предшествующим дате первой пенсионной выплаты. Продолжительность накопительного периода устанавливается не менее 30 (тридцати) календарных дней.

Пенсионная выплата

Страховая выплата, которая осуществляется выгодоприобретателю ежемесячно с даты, установленной в договоре, в соответствии с правилами страхования. Размер пенсионных выплат устанавливается в договоре пенсионного страхования.

Пенсионный период

Период, в течение которого страховщик осуществляет пенсионные выплаты. Пенсионный период начинается с даты первой пенсионной выплаты.

Читайте также: