Значение горизонтального и вертикального контроля реферат

Обновлено: 01.06.2024

* Данная работа не является научным трудом, не является выпускной квалификационной работой и представляет собой результат обработки, структурирования и форматирования собранной информации, предназначенной для использования в качестве источника материала при самостоятельной подготовки учебных работ.

Измерение горизонтальных углов.

При измерении горизонтальных углов применяют способы круговых приёмов или повторений. Теодолит устанавливают в вершине угла и приводят его в рабочее положение. Направление сторон угла, если измерения выполняются на дневной поверхности, обозначаются вехами. В подземных условиях стороны обозначаются отвесами или специальными сигналами.

Установка теодолита в рабочее положение состоит из двух операций : центрирование и горизонтирование.

Центрирование заключается в размещении вертикальной оси теодолита над вершиной угла (точкой) и осуществляется при помощи отвеса. Теодолит устанавливают над точкой так, чтобы верхняя плоскость головки штатива была горизонтальна, остриё отвеса проектировалось на точку. Современные теодолиты оснащены оптическими центрирами, которые облегчают центрирование, особенно при сильном ветре, и повышают точность.

Горизонтирование же заключается в приведении вертикальной оси теодолита в отвесное положение. Для этого устанавливают уровень при алидаде горизонтального круга по направлению 2-х подъемных винтов и , вращая их выводят пузырёк уровня на середину; открепив алидаду, устанавливают уровень по направлению 3-го винта и вращением последнего снова выводят пузырёк на середину.

Способ приёмов. При неподвижном лимбе вращения алидады визируют на заднюю точку А (см. рис. 1). Вначале по оптическому визиру зрительную трубу наводят от руки, пока визируемая цель не попадёт в поле зрения. Затем закрепляют винты алидады и зрительной трубы, и отфокусировав трубу по предмету, выполняют визирование с помощью наводящих винтов и алидады и трубы горизонтального круга. Затем берут отсчёт a по горизонтальному кругу и записывают его в журнал измерений(табл. 1)

Открепив алидаду, визируют на переднюю точку С и берут отсчёт b. Тогда значение правого на ходу угла b, определяется как разность отсчетов на заднюю и переднюю точку:

?кл=a-b Все эти действия составляют один полуприём. Затем сбивают алидаду на 90 О и поворачивают на туже точку. Вычисляют значение ?bкп

Два полуприёма составляют один полный приём. Расхождения результатов не должно превышать двойной точности отстчётного устройства теодолита, т.е.

Для теодолитов Т15 , 2Т30расхождение не превышает 0,7 мин. Или 1,5 мин для теодолитов Т30.За окончательный результат принимают среднее значение угла.

Если правильно проанализировать финансовую отчетность, можно выявить много ценной информации. Например, слабые точки в работе с контрагентами или низкую платежеспособность. Для этого предприниматели проводят вертикальный и горизонтальный анализ бухгалтерского баланса.

В этой статье вы узнаете о двух видах исследования отчетности, основных этапах проведения. А затем посмотрите практические примеры и выводы по полученным данным.

Что такое вертикальный анализ бухгалтерского баланса

Вертикальный анализ бухгалтерского баланса имеет целью выявление изменений финансового состояния бизнеса. Например, можно отследить динамику основных средств, дебиторской, кредиторской задолженности или запасов, чтобы определить текущее положение организации.

Для вертикального анализа бухгалтерского баланса нужна отчетность, как минимум, за два периода. Специалисты сравнивают изменения долей и выявляют аномальные изменения по сравнению с прошлым для принятия управленческих решений. Никто не запрещает исследовать последние 10 лет жизнедеятельности предприятия. Обычно к этому прибегают, когда руководство ставит задачу выявить долгосрочные тенденции изменения финансового состояния.

Вертикальный анализ проводят в три этапа:

- Актив и пассив принимают за 100%;

- Рассчитывают долю каждой статьи в общей структуре;

- Исследуют изменения и делают выводы.

Необязательно считать долю по каждой статье. Чтобы сэкономить время, специалисты руководствуются поставленной целью. По ней составляют список статей, изменения по которым необходимо отследить за последние N периодов.

В следующих разделах статьи мы рассмотрим конкретные примеры. По ним вы поймете, к каким выводам можно прийти после этого несложного, но полезного анализа.

Что такое горизонтальный анализ бухгалтерского баланса

Горизонтальный анализ бухгалтерского баланса имеет целью отразить изменения показателей в натуральном выражении — процентах или рублях. Обычно сравнивают текущий период с одним из предыдущих. Можно узнать, как изменились долгосрочные и краткосрочные обязательства за последние 2-3 года.

Алгоритм проведения включает в себя три этапа:

- Берется баланс за интересующие периоды (например, за текущий и прошлый год);

- Находят разницу между показателями текущего и прошлого периодов;

- Исследуют изменения и делают выводы.

Формула для анализа бухгалтерского баланса дополняется, когда ставят задачу показать изменения в процентах. Полученное изменение делят на значение прошлого периода и умножают на 100%.

Дебиторская задолженность в 2021 году — 300 000 рублей, а в 2020 — 200 000 рублей. За год показатель изменился на 100 000 рублей. Находим изменение в процентах: ((300 000 – 200 000) / 200 000) х 100% = 50%.

Чаще всего финансисты исследуют дебиторскую и кредиторскую задолженность, собственный и заемный капитал, денежные средства и эквиваленты, запасы и резервы. По ним определяют эффективность менеджмента и качество роста компании. Перечень показателей меняется в зависимости от поставленной задачи.

Для поиска долгосрочных тенденций сравнения двух периодов недостаточно. В этом случае рассматривают последние 3-5 лет. Вертикальный и горизонтальный анализ противоположны по сути, но обычно их проводят вместе. Они дополняют друг друга и позволяют найти точки роста, которые при проведении какого-то одного анализа остались бы скрыты от глаз.

Различия между вертикальным и горизонтальным анализом

Давайте посмотрим основные отличия вертикального и горизонтального анализа:

| Вертикальный | Горизонтальный |

|---|---|

| Аналитика в процентах | Исследование изменений в натуральном выражении |

| Показывает долю показателей в общей структуре бизнеса | Показывает изменения в процентах и рублях |

| Положительные значения | Значения могут быть отрицательными (зависит от ситуации) |

| Анализ ориентирован на структуру | Анализ ориентирован на финансовые изменения во времени |

| Процентные показатели объективнее отражают изменение финансового положения | Отрицательные показатели позволяют своевременно реагировать на проблемы в деятельности организации |

Примеры анализа бухгалтерского баланса

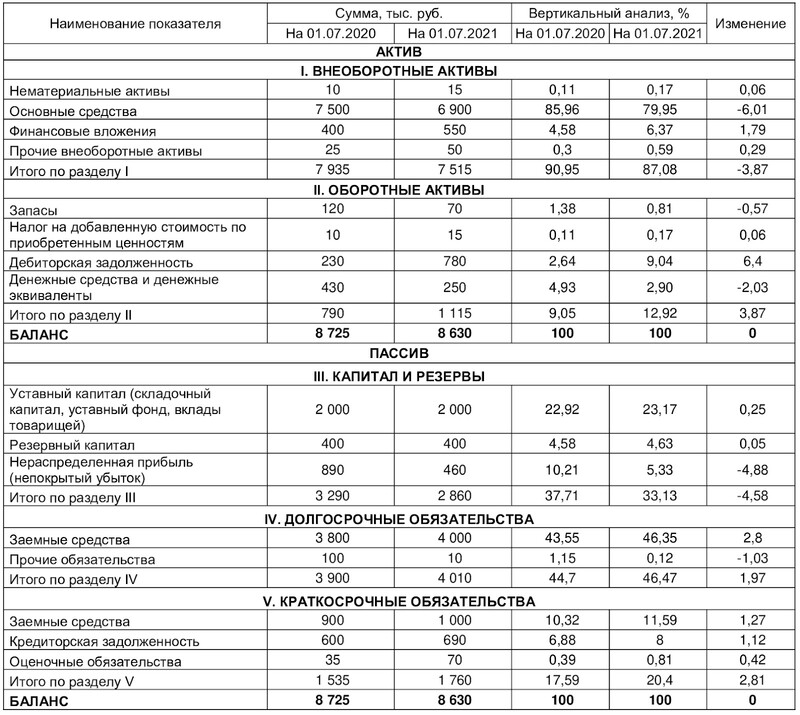

Вертикальный анализ

Вертикальный анализ

Увеличилась доля оборотных активов за счет роста дебиторской задолженности. В целом, предприятие находится в хорошем состоянии и продолжает развиваться. Капитал собственника не изменился — организация отработала год без убытков. А еще удалось увеличить финансовые вложения, что говорит о благоприятности крайнего периода.

- сократить долю краткосрочных и долгосрочных заемных средств в общей структуре до 10% и 43% соответственно для повышения финансовой устойчивости предприятия;

- увеличить долю денежных средств и эквивалентов до 5-6%, чтобы подготовиться к форс-мажорам;

- уменьшить кредиторскую задолженность до 4-6%, чтобы договориться с партнерами о новых, более выгодных условиях сотрудничества.

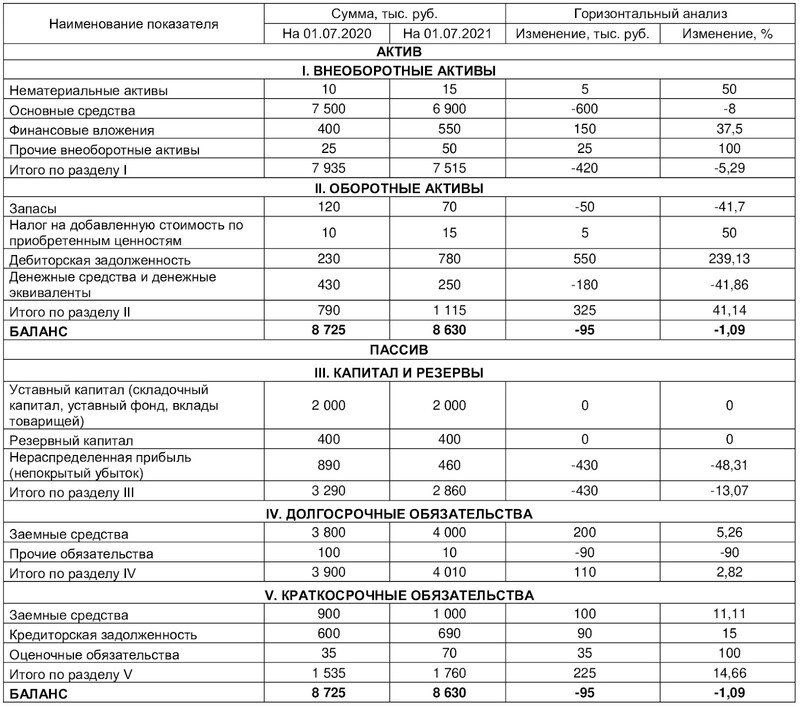

Горизонтальный анализ

Горизонтальный анализ

Собственник принял решение: в течение следующего года изменить подход к работе с клиентами. Основная задача — не допустить увеличения дебиторской задолженности, а второстепенная — сократить до значения 2020 года.

Выводы исходя из анализа бухгалтерского баланса

Если хотите убедиться в правильности выбранного направления развития, проверьте баланс по следующим критериям:

И получите бесплатную круглосуточную экспертную поддержку по всем вопросам бухгалтерского учёта и налогообложения.

Рассмотрение необходимости и сущности горизонтального и вертикального анализа бухгалтерского баланса организации. Описание источников аналитической информации о результатах финансовой деятельности. Изучение методики проведения каждого вида анализа.

| Рубрика | Экономика и экономическая теория |

| Вид | курсовая работа |

| Язык | русский |

| Дата добавления | 23.09.2015 |

| Размер файла | 40,7 K |

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

На тему: Горизонтальный и вертикальный анализ

1. Сущности горизонтального и вертикального анализа бухгалтерского баланса организации

1.1 Необходимость и сущность горизонтального и вертикального анализа бухгалтерского баланса организации

1.2 Горизонтальный и вертикальный анализ бухгалтерского баланса организации

1.3 Источники аналитической информации горизонтального и вертикального анализа бухгалтерского баланса организации

2. Методика горизонтального и вертикального анализа бухгалтерского баланса организации

2.1 Краткая характеристика исследуемой организации

2.2 Горизонтальный анализ

2.3 Вертикальный анализ исследуемой организации

Список используемой литературы

бухгалтерский баланс горизонтальный вертикальный

Экономику Российской Федерации невозможно представить без большого количества различных организаций. Большинство из них ставят целью ведения своей хозяйственной деятельности получение прибыли. В наше время получение прибыли невозможно без надлежащего ведения учётно-отчётной документации. Бухгалтерская отчётность предприятия служит основным источником информации по его деятельности, которая нужна как внешним, так и внутренним пользователям. Тщательное изучение бухгалтерских отчётов раскрывает причины достигнутых успехов, а так же недостатки в работе предприятия, помогает наметить пути совершенствования его деятельности. Для этого используются различные методы анализа отчётности предприятия. Одними из таких методов являются проведение вертикального и горизонтального анализов баланса организации, а так же составление сравнительного аналитического баланса. Из вышесказанного можно понять, что тема курсовой работы является актуальной в наши дни.

Цель данной курсовой работы изучение сущности горизонтального и вертикального анализа, источники аналитической информации проведения такого анализа.

Для достижения данной цели были поставлены следующие задачи:

1. Ознакомиться с основными понятиями: горизонтальный и вертикальный анализ баланса;

2. Охарактеризовать каждое понятие;

3. Рассмотреть, как проводится каждый вид анализа

Объектом данной курсовой работы являются бухгалтерский баланс.

Предметом моей курсовой работы является состояние бухгалтерского баланса.

Содержание экономического анализа и решение стоящих перед ним задач конкретизуется и осуществляется в рамках его составных частей: анализа финансовой отчетности организаций и финансовых результатов его деятельности, проводимая по данным бухгалтерской отчетности и направленная на определение позиции организации на рынке относительно прошлых, текущих и перспективных условий существования.

Одной из основных задач анализа финансовой отчетности и в частности баланса является общая характеристика средств организации и источников их формирования.

Такая оценка не возможна без проведения горизонтального и вертикального анализа баланса.

Структура работы. Данная курсовая работа выполнена на 30 листах печатного текста, включает в себя 2 раздела, введение и заключение, а также список литературы из 21 источника.

1. Сущность горизонтального и вертикального анализа бухгалтерского баланса организации

1.1 Необходимость и сущность горизонтального и вертикального анализа организации

На любом предприятии в конце каждого отчетного периода проводится полное исследование результатов деятельности за отчетный период. Такое исследование в основном представлено вертикальным и горизонтальными анализами.

Сущность вертикального и горизонтального анализа заключается в определении степени результативности деятельности предприятия. Подобным образом, устанавливается динамика развития предприятия, тенденции роста производства и выявляются экономические моменты, которые требуется корректировать.

Сущность исследования заключается в тщательной проверке всей финансовой отчетности и анализирования статей каждой отчетности, как относительно друг друга, так и сравнивая их с отчетностью прошлых периодов.

Основы вертикального метода в экономическом анализе подразумевают изучение конкретного отчета и его содержания, где все стоимостные показатели переводятся в процентное выражение, а общая сумма стоимостных показателей принимается на сто процентов. Затем происходит сравнение полученных процентных долей с общей частью, а после этого устанавливается влияние горизонтального характера, а именно какую тенденцию имеют полученные процентные выражения по сравнению с прошлыми отчетными периодами. Таким образом при проведении такого комплексного анализа устанавливается реальная ситуация как на конкретный момент времени проверки, так и в тенденции по сравнению к прошлым периодам, что показывает, как определенное предприятие развивается в целом по всем направлениям.

Важность сущности вертикального и горизонтального анализа бесспорна, поскольку при проведении такого исследования можно выявить все положительные и отрицательные моменты деятельности предприятия и вовремя суметь изменить экономическое направление развития предприятия в лучшую сторону. Так же нужно отметить, что сущность вертикального и горизонтального анализа также заключается в проверке финансовой документации на наличие полного соответствия экономических операций и их отражения в данной отчетности действующему законодательству.

Сущность и итогом проверки считается комплексный вывод по проведенному исследованию отчетности. В данном выводе будут содержаться все основные моменты вертикального исследования процентных соотношений, которые укажут на прибыльность деятельности предприятия за отчетный период. Так же будут отмечены результаты горизонтального исследования, которые покажут, как предприятие в данном отчетном периоде работало в сравнении с прошлыми периодами. Все результаты комплексного вертикального метода в экономическом анализе обобщаются и являются главным источником информации о деятельности предприятия для учреждений налоговых органов. Также важность сущности вертикального и горизонтального анализа представляет интерес для международных партнеров, которые будут по результатам вертикального метода в экономическом анализе судить о платежеспособности данного предприятия, особенно эти сведения очень важны, если предприятие осуществляет валютные операции.

1.2 Горизонтальный и вертикальный анализ бухгалтерского баланса организации

Горизонтальный анализ предполагает изучение динамики отдельных финансовых показателей во времени, с расчетом темпов роста и природы показателей финансовой отчетности за ряд периодов и определяя общие тенденции их изменения.

Горизонтальный анализ заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные балансовые показатели дополняются относительными - темпами роста. Обычно рассматриваются базисные темпы роста за несколько периодов (лучше квартально).

Таким образом, горизонтальный анализ - это оценка темпов роста (снижения) показателей бухгалтерского баланса за отчетный период. Он помогает оценить темпы роста (снижения) по каждой группе средств организации и их источников за рассматриваемый период.

Цель горизонтального анализа состоит в том, чтобы выявить абсолютные и относительные изменения величин различных статей баланса за определенный период, дать оценку этим изменениям.

Для анализа используют полученные на основании опыта темпы роста за ряд лет и сравнивают их с реальными результатами за рассматриваемый период. Что позволяет увидеть изменения не только по отдельным балансовым статьям, но и делать прогнозы на будущее.

Горизонтальный и вертикальный анализ взаимно дополняют друг друга. На практике строят аналитические таблицы, характеризующие как структуру отчетной бухгалтерской формы, так и динамику отдельных ее показателей. Оба этих вида особенно ценны при сопоставлении периодов деятельности, существенно отличающихся по условиям хозяйствования, уровню цен, объемам производства. Так же вертикальный и горизонтальный анализ позволяют проводить сравнение с эталоном (например, данными самого успешного в финансовом плане периода) и также анализировать результаты деятельности нескольких предприятий. Они позволяют сравнивать бухгалтерский баланс у организаций, совершенно разных породу деятельности.

Проведение горизонтального анализа целесообразно только если имеются несколько исследуемых периодов. Тогда становиться возможным, проследить за динамикой изменения средств и их источников.

Горизонтальный анализ не информативен в условиях инфляции, когда увеличение объемов той или иной группы активов и пассивов обусловлено в основном ростом цен, а не собственно деятельности организации. В этом случае данные горизонтального анализа можно использовать для сопоставления деятельности нескольких организаций в условиях инфляции.

Для горизонтального анализа преобразуют абсолютные значения показателей баланса в относительные. Для этого данные на начало рассматриваемого периода по каждой статье активов и пассивов принимают за 100 % и исходя из этого рассчитывают значения по статьям на конец рассматриваемого периода.

Ценность и правильность выводов горизонтального анализа существенно зависят от влияния инфляции, но явно выделяемая динамика каждого показателя позволяет увидеть существующие тенденции их изменений.

Наиболее распространенными методами горизонтального анализа являются:

- простое сравнение статей отчетности и анализ их резких изменений;

- анализ изменений статей отчетности в сравнении с изменениями других статей.

При этом особое внимание следует уделять случаям, когда изменение одного показателя по экономической природе не соответствует изменению другого показателя.

Горизонтальный анализ принято называть временным, а вертикальный - структурным.

Вертикальный анализ (структурный) - это определение структуры итоговых финансовых показателей, с выявлением влияния каждой позиции отчетности на результат в целом. Технология вертикального анализа состоит в том, что общую сумму активов предприятия (при анализе баланса) и выручку (при анализе отчета о прибыли) принимают за сто процентов, и каждую статью финансового отчета представляют в виде процентной доли от принятого базового значения.

Вертикальный анализ бухгалтерского баланса показывает, из-за чего произошли изменения платежеспособности в рассматриваемом периоде анализируемой компании. Вертикальный анализ представляет собой расчет доли, анализируемой статьи баланса в общем итоге баланса.

Назначение вертикального анализа заключается в возможности проанализировать целое через отдельные элементы, составляющие это целое. Его широко используют для объективной оценки результатов работы организации.

Вертикальный анализ создан для того что бы показывать структуру средств предприятий и их источников. При помощи вертикального анализа появляется возможность осуществить переход к относительным оценкам, а так же провести хозяйственные сравнения экономических показателей деятельности предприятия. Экономические показатели различаются по своей величине использованных ресурсов. Вертикальный анализ помогает сглаживать влияние инфляционных процессов, которые могут искажать абсолютные показатели финансовой отчетности.

Особенности вертикального анализа:

- расчет относительных показателей по значениям абсолютных показателей, представленных в бухгалтерском балансе. Относительные показатели позволяют сглаживать внешние экономические воздействия, которые на абсолютные показатели способны оказывать сильное влияние (например, инфляция), выявляя, таким образом, результаты деятельности собственно организации.

- обязательное присутствие показателей на разный момент времени. Это позволяет отслеживать и прогнозировать структурные изменения в составе активов и источников их покрытия в динамики.

Таким образом, к преимуществам вертикального анализа относиться возможность:

- изучать результаты финансово-хозяйственной деятельности на основе относительных показателей, сглаживающих влияние субъективных внешних факторов, которое имеет место при работе с абсолютными показателями и затрудняет их сопоставление в динамики;

- проводить межхозяйственные сравнения различных организаций, различающихся по величине используемых ресурсов и другим показателям объема.

1.3 Источники аналитической информации горизонтального и вертикального анализа бухгалтерского баланса организации

Источниками аналитической информации горизонтального и вертикального анализа бухгалтерского баланса организации является сам баланс, а именно его разделы и статьи.

Бухгалтерский баланс - это способ группировки и обобщенного отражения в денежной оценке на определенную дату объектов бухгалтерского учета - средств организации (активов) и источников их формирования (пассивов). В бухгалтерском балансе уравновешиваются эти две группы объектов бухгалтерского наблюдения, что определяет двухстороннее построение формы баланса, левая часть которой называется активом, а правая - пассивом.

Актив и пассив бухгалтерского баланса состоит из отдельных статей, которые соответствуют определенному виду средств или источников их формирования. Экономически однородные статьи объединяются в группы, а группы в разделы. В основе такого объединения лежит экономическое содержание статей баланса, а порядок их расположения на конкретной стороне определен вертикальными и горизонтальными взаимосвязями между статьями и разделами. Итоговые суммы актива и пассива называют валютой баланса.

По структуре бухгалтерский баланс представляет две вертикально расположенные таблицы, первая из которых содержит информацию обо всех активах организации, а вторая - обо всех пассивах. Итог актива и пассива всегда должны равняться друг другу.

Бухгалтерский баланс состоит из пяти разделов: I, II разделы - актив (статьи расположены в порядке возрастания ликвидности); III, IV, V - пассив (расположены по принципу возрастания очередности в отношении погашения обязательств).

Теодолиты - устройства, которые предназначены для измерения вертикальных и горизонтальных углов на местности. Теодолиты, в зависимости от точности, могут применяться в триангуляции, полигонометрии, в геодезических сетях сгущения. Также теодолиты нашли применение в прикладной геодезии, при проведении изыскательских работ. Их используют в промышленности при монтаже элементов конструкций машин, а также механизмов, строительстве промышленных сооружений и для выполнения иных задач

1. История развития теодолита

В глубокой древности, сразу после того как люди научились “решать” треугольники, строители и архитекторы стали применять в своей практике всевозможные угломерные устройства и инструменты, такие как гномоны, параллактические линейки, армиллы, астролябии, квадранты и другие. Данные инструменты использовались для измерения либо вертикальных, либо горизонтальных углов. Объединение двух измерительных приборов в одном, способном измерить оба угла одновременно, было лишь вопросом времени.

Уже во второй половине XVI века был изобретен инструмент под названием пантометр, который представлял собой некую астролябию с вертикальным кругом, и мог измерять как вертикальные, так и горизонтальные углы. Подобного рода инструменты состояли из основания с градуированной круговой шкалой и приспособлением для измерения вертикальных углов, чаще всего полукругом. Для наблюдения объекта при измерении горизонтальных углов использовалась алидада, вторая алидада монтировалась на вертикальном полукруге. Позже стали обходиться одной алидадой на вертикальном полукруге. В 1725 году англичанин Джонатан Сиссон заменил простую алидаду грубой наводки зрительной трубой. Вскоре в приборах стали применяться микроскопы, верньеры и сетки нитей.

Уже в 1785 году английский ученый Джесси Рамсден при помощи своего точного разделительного механизма, предназначенного для деления шкал с точность до секунд дуги, изготовил для британского геодезического общества высокоточный угломерный инструмент, который и стал прообразом современного теодолита. Теодолит Рамсдена использовался несколько лет для изготовления с помощью триангуляции карты всей южной Британии.

В России изготовление угломерных инструментов началось лишь во времена Петра Первого. На этой ниве трудились великие русские умы того времени - М. В. Ломоносов и И. П. Кулибин. В конце XVIII - начале XIX века геодезические инструменты производились в Петербурге в мастерских Академии наук, Главного штаба и Пулковской обсерватории. К сожалению, наладить промышленный их выпуск так и не удалось: подобные приборы в основном импортировали.

В Советское время, начиная с 1920-х годов, в Москве были созданы фабрики “Геодезия”, “Геофизика”, а также завод “Аэрогеоприбор” (ныне Экспериментальный оптико-механический завод), на которых было налажено серийное производство высокоточных геодезических инструментов (в том числе и теодолитов), отвечающих мировым стандартам. До середины XX века на предприятиях СССР выпускались теодолиты с металлическими отчетными кругами. Позднее были запущены в производство теодолиты с кругами из стекла, снабженные оптическими отчётными устройствами. Такие теодолиты получили наименование оптических. В СССР ГОСТ допускал производство только оптических повторительных (с вращающимся кругом горизонтального лимба) теодолитов.

Сегодня, большую часть теодолитов составляют электронные теодолиты, которые появились в 90-х годах XX века. В них применяются специальные лимбы, с нанесенными определенным образом черными и белыми полосами, которые подобны штрих-коду. Система фиксации результатов измерений основана на двоичном коде электронно-вычислительных машин: белые полосы на лимбе соответствуют “0”, а черные - “1”. Полученные при просвете полос сигналы обрабатываются и записываются в память прибора. Подобный принцип позволяет в режиме реального времени выводить на дисплей прибора значения измеряемых углов. Таким образом, исключаются ошибки при снятии отсчетов человеком и, следовательно, повышается скорость выполнения и качество работ.

До конца XX века теодолит считался основным прибором геодезиста. Сегодня, бесспорно, его место занял электронный тахеометр, способный выполнять гораздо больше функций. Но несмотря на этот факт, оптические и электронные теодолиты до сих пор очень востребованы. К примеру, геофизикам, в условиях крайнего севера необходим простой и надежный прибор, способный выдерживать экстремально низкие температуры. Именно таким прибором является оптический теодолит. Электронный теодолит, в связке с лазерным дальномером, можно посоветовать небольшим геодезическим фирмам, у которых нет больших объемов работ, и покупать электронный тахеометр экономически не целесообразно.

2. Классификация, основные параметры и размеры

Теодолит — измерительный прибор для определения горизонтальных и вертикальных углов при топографических съёмках, геодезических и маркшейдерских работах, в строительстве и т. п. В зависимости от допускаемой погрешности измерения горизонтального угла одним приемом теодолиты следует подразделять на следующие типы и группы:

-Т2 и Т5 - точные;

-Т15, Т30 и Т60 - технические.

В зависимости от конструктивных особенностей следует различать теодолиты следующих исполнений:

- К - с компенсатором углов наклона;

-А - с автоколлимацонным окуляром (автоколлимационные);

Допускается сочетание указанных исполнений в одном приборе.

1 Для теодолитов с автоколлимационным окуляром допускается превышение значений параметров 1 не более чем на 50 %

2 Для маркшейдерских теодолитов значение параметра 2.2 допускается, по заказу потребителя, устанавливать от минус 55 до плюс 60 °

3 Значения параметров 3 и 4 не должны отличаться от указанных более чем на 5 %

3. Измерение горизонтальных углов

Общие требования. Измерение углов следует выполнять поверенным теодолитом. Перед началом измерений теодолит устанавливают в вершине измеряемого угла в рабочее положение. На задней и передней точках А и В (направления ВА и ВС называют соответственно младшим и старшим направлениями) в створе линий отвесно устанавливаются вехи (рейки), на нижнюю часть которых осуществляют визирование

В зависимости от конструкции приборов, условий измерений и предъявляемых к ним требований применяются следующие способы измерения горизонтальных углов.

Способ приемов (или способ отдельного угла) — для измерения отдельных углов при проложении теодолитных ходов, выносе проектов в натуру и т. д.

Способ круговых приемов — для измерения углов из одной точки между тремя и более направлениями в сетях триангуляции и полигонометрии второго и более низких классов (разрядов).

Способ повторений — для измерения углов, когда необходимо

повысить точность окончательного результата измерения путем ослабления влияния погрешности отсчитывания; используется при работе с техническими повторительными теодолитами. В связи с распространением в геодезической практике оптических теодолитов с высокой точностью отсчитывания по угломерным кругам способ повторений в значительной мере утратил свое значение.

В геодезии измеряют правые или левые по ходу горизонтальные утлы способом приемов. При этом программа измерения должна предусматривать как можно более полное исключение влияния основных погрешностей теодолита на точность измерения угла.

Способ приемов. При закрепленном лимбе вращением алидады визируют на заднюю точку А Сначала по оптическому визиру зрительную трубу наводят от руки, пока визирная цель не попадет в поле зрения. Затем закрепляют зажимные винты алидады и зрительной трубы и, отфокусировав зрительную трубу по предмету, выполняют точное визирование с помощью наводящих винтов трубы и алидады горизонтального круга. Осветив зеркалом поле зрения отсчетного микроскопа, берут отсчет по горизонтальному кругу и записывают его в журнал измерений .

Открепив алидаду, визируют на переднюю точку С и по аналогии с предыдущим берут отсчет .Тогда значение правого по ходу угла Д измеренного при первом положении вертикального круга определится как разность отсчетов на заднюю и переднюю точки:

βКЛ = a - b (16)

Указанные действия составляют один полуприем.

Проводят трубу через зенит и повторяют измерения при втором положении вертикального круга (при КП), т. е. выполняют второй полуприем. Вычисляют значение угла βКП.

При измерении углов оптическим теодолитом с односторонним отсчитыванием перед выполнением второго полуприема лимб горизонтального круга поворачивают на небольшой (1 — 2°) угол; это позволяет не допустить грубых ошибок в отсчетах по лимбу и исключить погрешность за счет эксцентриситета алидады.

В случае, если отсчет на заднюю точку меньше отсчета на переднюю точку (см. табл. 2, первый полуприем), то при вычислении угла к нему прибавляют 360°.

Два полуприема составляют полный прием. Расхождение результатов измерений по первому и второму полуприемам не должно превышать двойной точности отсчетного устройства теодолита, т. е.

βКЛ - βКП ≤ 2t.

Если расхождение допустимо, то за окончательный результат принимают среднее значение угла

β = ,

Такой результат будет свободен от влияния коллимационной погрешности и погрешности за счет наклона оси вращения трубы. Измерение и вычисление левого по ходу горизонтального угла производится в аналогичной последовательности с той лишь разницей, что левый по ходу угол в каждом полуприеме рассчитывается как разность отсчетов на переднюю и заднюю точки.

Значения измеренных углов по каждому полуприему и среднее значение угла вычисляют на станции, пока не снят теодолит.

Устанавливают теодолит над точкой С и, вращая алидаду по ходу часовой стрелки, последовательно визируют на наблюдаемые точки 1, 2, 3 и повторно на точку 1 При наведении на каждую точку берут отсчеты по лимбу. Такое измерение составляет первый полуприем. Повторное наведение на начальную точку 1 (замыкание горизонта) выполняется, чтобы убедиться в неподвижности лимба. Величина не замыкания горизонта не должна превышать двойной точности отсчетного устройства теодолита. Затем трубу переводят через зенит и при прежнем положении лимба, вращая алидаду против хода часовой стрелки, визируют на точки 1, 3, 2, 1 и берут отсчеты по лимбу, т. е. выполняют второй полуприем. Два полуприема составляют полный круговой прием.

Для ослабления влияния погрешностей делений лимба и повышения точности измерений углы измеряют несколькими приемами с перестановкой лимба между приемами на величину 180°/m, где m — число приемов.

Способ повторений. Сущность способа заключается в последовательном откладывании на лимбе несколько раз величины измеряемого угла

Теодолит в точке приводят в рабочее положение и устанавливают на лимбе отсчет, близкий к 0°, Открепляют зажимной винт лимба и вращением лимба визируют на заднюю точку А, по горизонтальному кругу берут начальный отсчет а0. Затем при открепленной алидаде визируют на переднюю точку С и берут контрольный отсчет.

Переводят трубу через зенит, открепляют лимб и повторно визируют на заднюю точку А при втором положении вертикального круга; отсчет не берут, так как он будет равным ак. Открепив алидаду, снова визируют на переднюю точку С и берут окончательный отсчет b. Этим заканчивается измерение угла одним полным повторением. Тогда величина горизонтального угла

β = . (19)

Найденное значение угла сравнивают с контрольным, определяемым по формуле

Расхождение между окончательным и контрольным значениями угла не должно превышать полуторной точности отсчетного устройства теодолита

Для повышения точности угол может быть измерен несколькими повторениями. При измерении угла п повторениями нуль отсчетного устройства может перейти через нуль лимба к раз. Так как каждый такой переход делает необходимым прибавление к заключительному отсчету 360°, то конечное значение горизонтального угла определится из выражения:

где n — число повторений.

Величина k находится с использованием контрольного угла β по формуле

4 Погрешности измерения горизонтальных углов

Измерения углов неизбежно сопровождаются погрешностями систематического и случайного характера. Систематические погрешности можно исключить применением соответствующей методики наблюдений либо введением в результаты наблюдений необходимых поправок. Действие случайных погрешностей может быть ослаблено применением более совершенных приборов и методов измерений.

Точность измерения горизонтального угла зависит в основном от приборных погрешностей теодолита, погрешности способа измерения угла, точности центрирования теодолита и визирных целей над точками и погрешностей за счет непостоянства внешней среды.

При работе с отъюстированным теодолитом полное или частичное исключение приборных погрешностей предусматривается самой программой измерений, например измерением угла при двух положениях зрительной трубы, при КЛ и КП,

Погрешность способа измерения утла зависит от точности визирования и отсчитывания и может быть рассчитана по формулам: при способе приемов

При способе повторений

где mβ — средняя квадратическая погрешность измерения угла; n — число приемов или повторений; m0 — погрешность отсчета по лимбу, равная m0 = t/2; t — точность отсчетного устройства теодолита; mv — погрешность визирования, принимаемая равной mv = 60"/Г; Г— увеличение зрительной трубы.

Например, при n = 2, t = 30" и Г= 20* получаем m0 = 15", mv = 3", mβ = 10,9", mβ’ = 5,6".

Как видно из рассмотренного примера, погрешность угла значительно уменьшается при его измерении способом повторений. Это объясняется меньшим влиянием погрешности отсчитывания на точность измеряемого угла.

Влияние неточной установки теодолита и вех над точками на погрешность измерения угла обратно пропорционально длинам сторон. Чем короче стороны измеряемого угла и чем ближе угол к 180⁰, тем точнее должно выполняться центрирование теодолита. Так, при длинах сторон более 100 м допускается центрирование прибора с точностью до 5 мм. При коротких сторонах погрешность центрирования не должна превышать 1 — 2 мм.

Влияние погрешностей за счет непостоянства внешней среды может быть снижено путем измерения горизонтальных углов в лучшие часы видимости, когда горизонтальные колебания изображений наблюдаемых целей (боковая рефракция) минимальны. Лучшим временем для производства точных и высокоточных измерений горизонтальных углов являются утренние (до 10) и вечерние (с 15 до 16) часы. Наблюдения следует начинать спустя час после восхода солнца и заканчивать за час до его захода .

5. Измерение вертикальных углов

В геодезии углы наклона линий в зависимости от их расположения относительно линии горизонта могут быть положительными (углы возвышения) и отрицательными (углы понижения). При измерении углов наклона перекрестие сетки нитей наводят на визирные знаки; в качестве последних обычно используют вехи (рейки), на которых отмечается точка визирования.

Теодолит устанавливают над точкой А в рабочее положение и горизонтальным штрихом сетки визируют на наблюдаемую точку С при первом положении вертикального круга (при КЛ), С отчетного микроскопа берут отсчет по вертикальному кругу, который заносят в журнал измерений

Рис.14. Схема измерения вертикального угла

Перед каждым отсчетом пузырек уровня при алидаде вертикального круга с помощью наводящего винта алидады выводят на середину ампулы. При работе с теодолитом типа ТЗО перед отсчитыванием по вертикальному кругу следует убедиться, что пузырек уровня при алидаде горизонтального круга находится в нуль-пункте. В теодолитах с оптическими компенсаторами вертикального круга отсчет берут спустя 2 секунды после наведения зрительной трубы на наблюдаемую точку. Для исключения влияния МО вертикального круга измерения повторяют при втором положении зрительной трубы (при КП). Значения угла наклона линии визирования рассчитывают в зависимости от типа применяемого теодолита по одной из формул. Правильность измерения вертикальных углов на станции контролируется постоянством МО, колебания которого в процессе измерений не должны превышать двойной точности отсчетного устройства.

Заключение

Теодолит является одним из самых известных и распространенных геодезических приборов, сравнительно недавно он был основным рабочим инструментом геодезистов. В настоящее время на рынке геодезического оборудования имеется большой выбор теодолитов различных марок (RGK, Vega, УОМЗ, Geobox, Topcon, Sokkia, Boif, Foif, ADA, Nikon, CST/Berger, Suoth, Pentax, Spectra Precision)

Читайте также: